【QAあり】信和、売上・利益ともに上場来最⾼を更新、通期業績予想と期末配当予想を上方修正 大型物流倉庫案件等が売上を牽引

Contents

則武栗夫氏(以下、則武):代表取締役の則武です。本日は当社の2026年3月期第2四半期決算説明会をご視聴いただきありがとうございます。スライドに沿って、会社概要、2026年3月期第2四半期決算概要、2026年3月期業績見通し、株主還元についてご説明します。

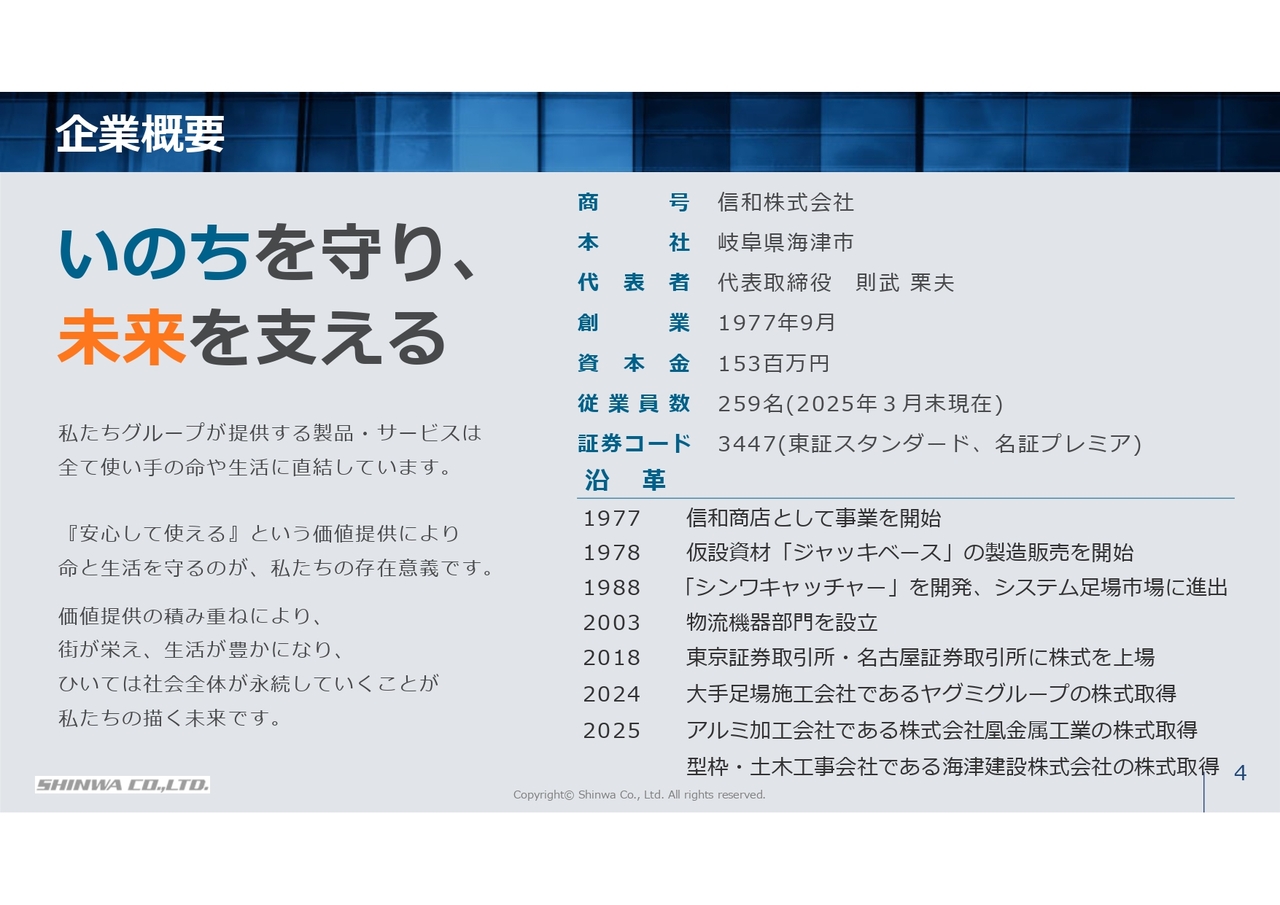

企業概要

会社概要についてご説明します。パーパスは「いのちを守り、未来を支える」です。当社は仮設資材や物流機器の製造、販売、サービスを通じて、社会のお役に立ちたいと考えています。

建設現場の方々の大切な命を守り、インフラメンテナンスを通じて社会基盤の未来を支えることを使命として事業に取り組んでいます。当社は創業48年で、本社は岐阜県海津市に所在します。2018年には東京証券取引所と名古屋証券取引所に上場しました。

2024年4月には、大手足場施工会社であるヤグミグループを、さらに今年度5月にはアルミ加工会社である凰金属工業を、10月には型枠・土木工事会社である海津建設を新たにグループに迎え、事業領域を着実に拡大しています。

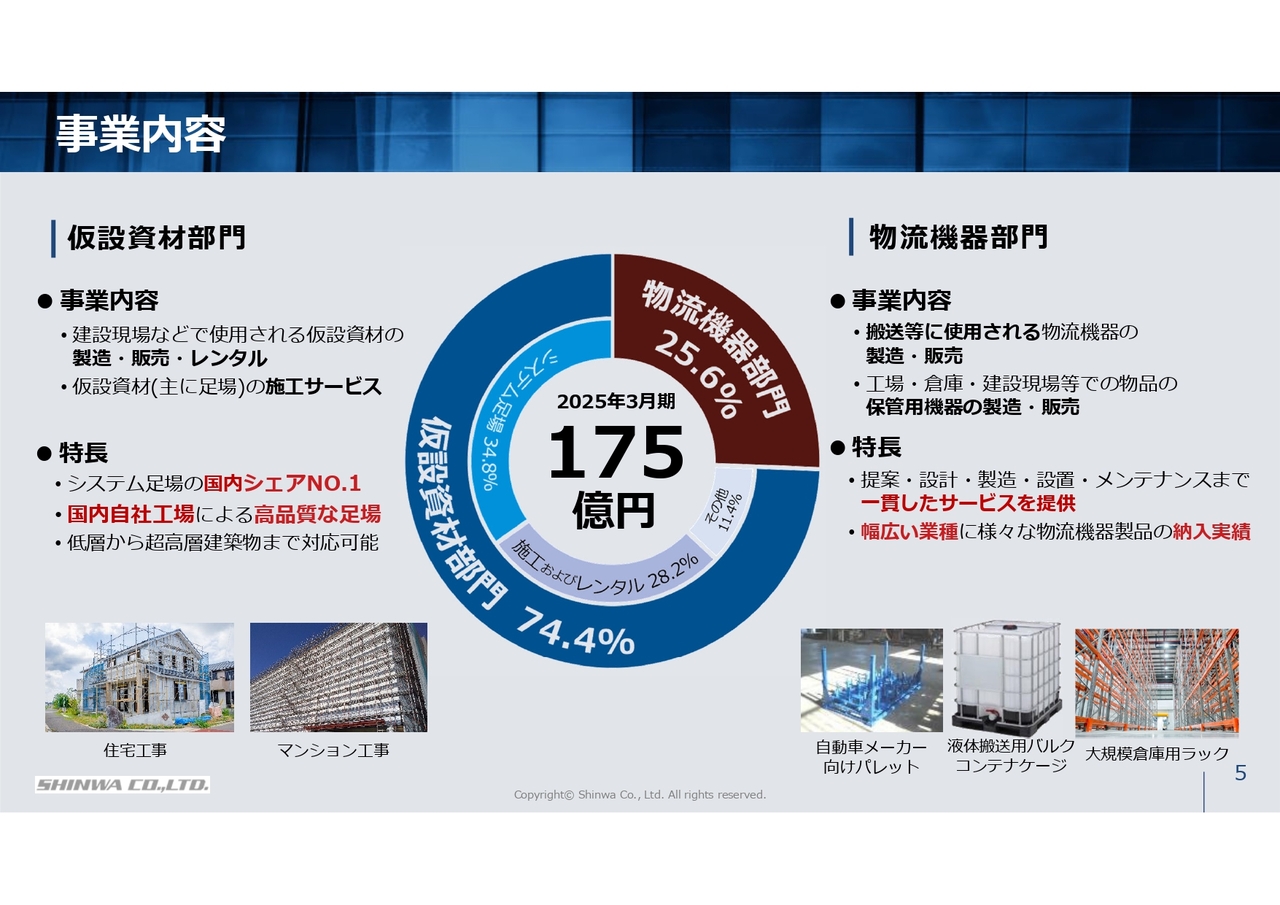

事業内容

事業内容についてご説明します。2025年3月期の売上収益は175億円で、その内訳は仮設資材部門が約75パーセント、物流機器部門が約25パーセントとなっています。

仮設資材部門では、建設現場で使用される足場の製造、販売、レンタル、施工サービスを行っています。特徴として、当社はシステム足場の販売シェアで国内No.1を誇り、住宅からインフラ、超高層ビルまで、高品質な足場資材を提供できる国内唯一の企業です。

物流機器部門では、工場や倉庫で使用される保管用機器の製造、販売、レンタルを行っています。これらの製品は、提案から設計、製造、設置まで一貫したサービスを提供しており、幅広い業界のお客さまに支持されています。

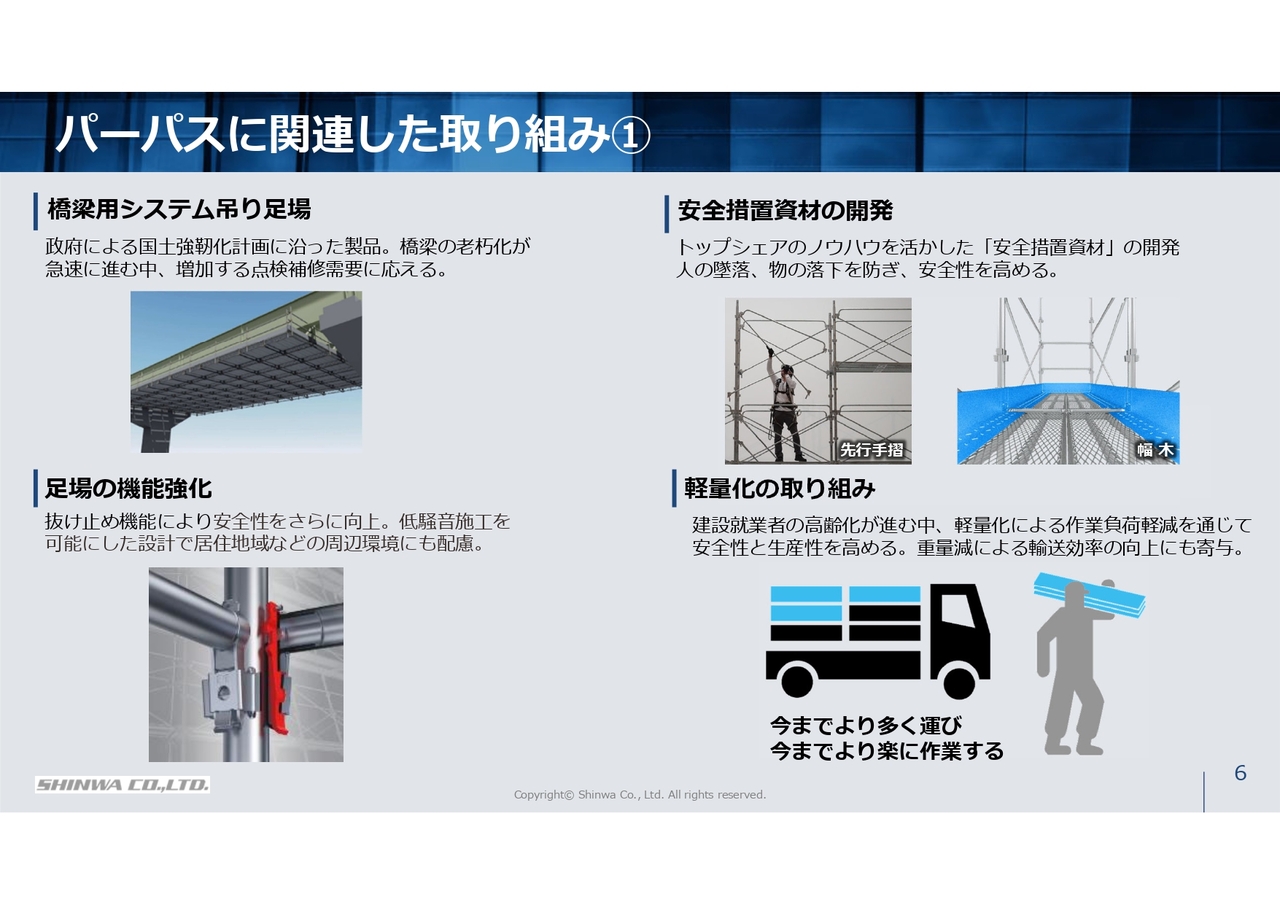

パーパスに関連した取り組み①

パーパスに関連した取り組みの一部をご紹介します。

スライド左上は橋梁用システム吊り足場です。従来の工法と比較して強度、安全性、施工性を兼ね備えており、老朽化した社会インフラの維持修繕に今後本格的に使用される見込みです。

左下は足場の機能強化です。中高層マンションやビル向けに、より安全性の高い抜け止め機能を備えたシステム足場を開発し、拡販しています。

右上は安全措置資材の開発です。施工現場で培われたノウハウを活かし、安全措置資材を数多く開発しています。これらの製品は作業員の事故や資材の落下を防止し、建設現場の安全性を高めています。

右下は軽量化への取り組みです。建設就業者の高齢化が進む中、軽量化により作業負担を軽減することで、安全性の向上と輸送効率の改善に取り組んでいます。

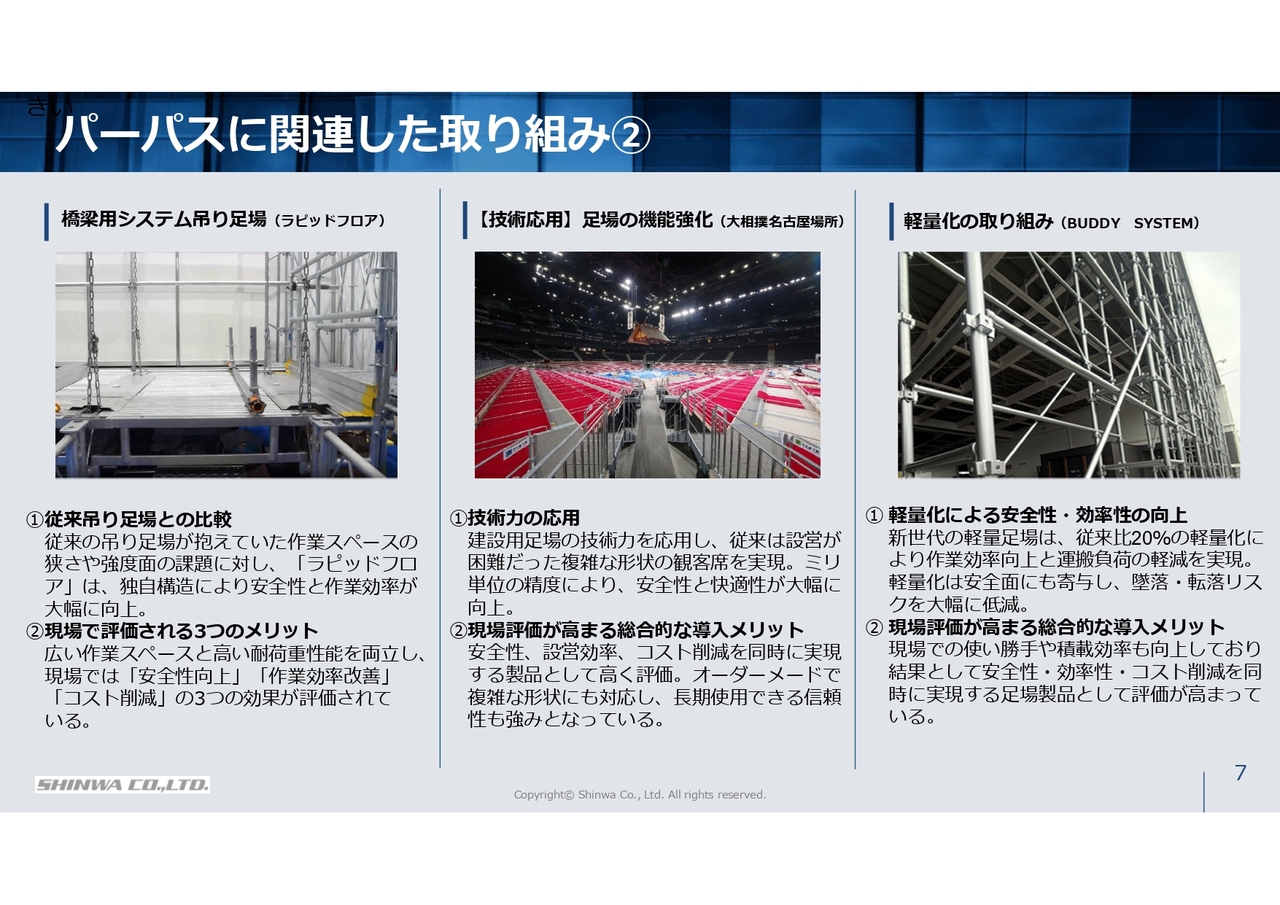

パーパスに関連した取り組み②

引き続き、パーパスに関連した取り組みについてスライド左側から順にご説明します。

まず、橋梁用システム吊り足場「ラピッドフロア」です。この製品では、独自構造によって広い作業空間の確保と高い強度性能の両立を実現しました。現場における安全性の向上、作業効率の改善、コスト削減といった効果が確認されており、今後は橋梁工事での採用が増加する見込みです。

次は、技術の応用展開としての取り組みである、足場の機能強化です。大相撲名古屋場所の新しい会場では、快適性を大幅に向上させた当社製の観客スタンドが全面採用されました。これにより、今後数十年にわたり大相撲名古屋場所の屋台骨を支えることとなります。

最後に、足場の軽量化に向けた取り組みです。新製品「BUDDY SYSTEM」は、従来比で重量を約20パーセント以上軽量化しました。この軽量化により、運搬および組み立て作業の負担が軽減され、生産性の向上に貢献しています。

これらの取り組みは、当社のパーパスである「いのちを守り、未来を支える」に基づくものであり、現場の安全確保など、生産性向上に資する具体的な製品展開です。今後もパーパスに沿った価値創出を進め、製品競争力の強化を図っていきます。

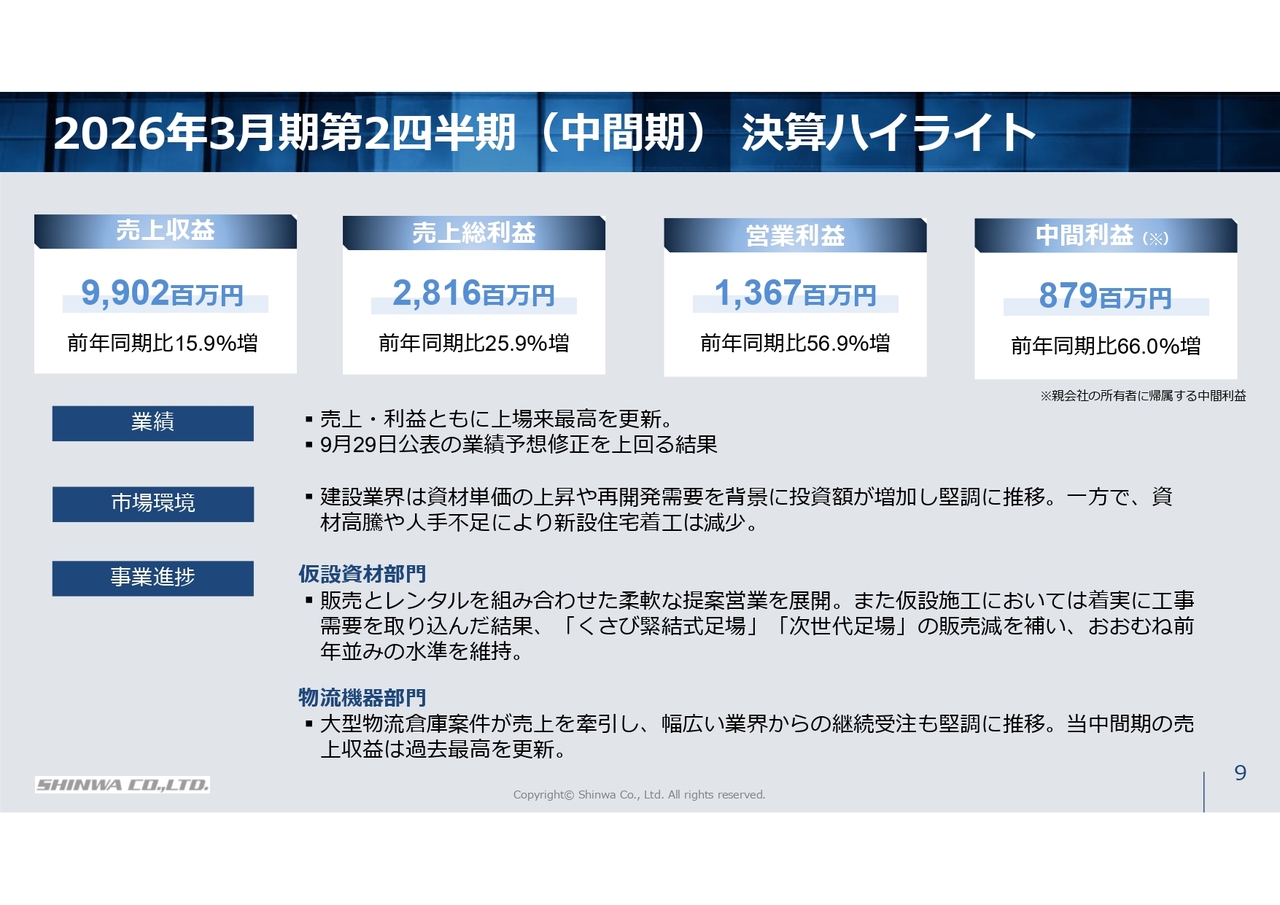

2026年3月期第2四半期(中間期)決算ハイライト

平澤光良氏(以下、平澤):常務取締役執行役員管理本部長の平澤です。2026年3月期第2四半期決算概要についてご説明します。まず、決算ハイライトです。

当中間期は売上収益99億200万円、営業利益13億6,700万円と、前年同期比で大幅な増収増益となり、上場来最高を更新しました。

主要な関連業界である建設業界では建設投資額が堅調に推移していますが、建築資材の高騰や人手不足の影響で住宅の新築工事は減少しています。これに関連する仮設資材部門では、顧客の需要が製品の購入からレンタルへシフトする傾向が続いています。

この結果、足場製品の販売は減少しましたが、一方で仮設施工工事の受注が順調であったため、仮設資材部門の売上は概ね前年並みを維持しました。収益への貢献が顕著だったのは物流機器部門で、大型物流倉庫案件の売上が牽引し、物流機器部門の売上収益は過去最高を更新しました。

利益面では、売上収益の増加に加え、仕入れ先の見直しや原材料費の低減、製造の一部外注化、生産方法や物流の効率化といった原価低減活動を継続した結果、営業利益は前年同期比で56.9パーセントの増益、中間利益は前年同期比で66.0パーセントの増益となりました。

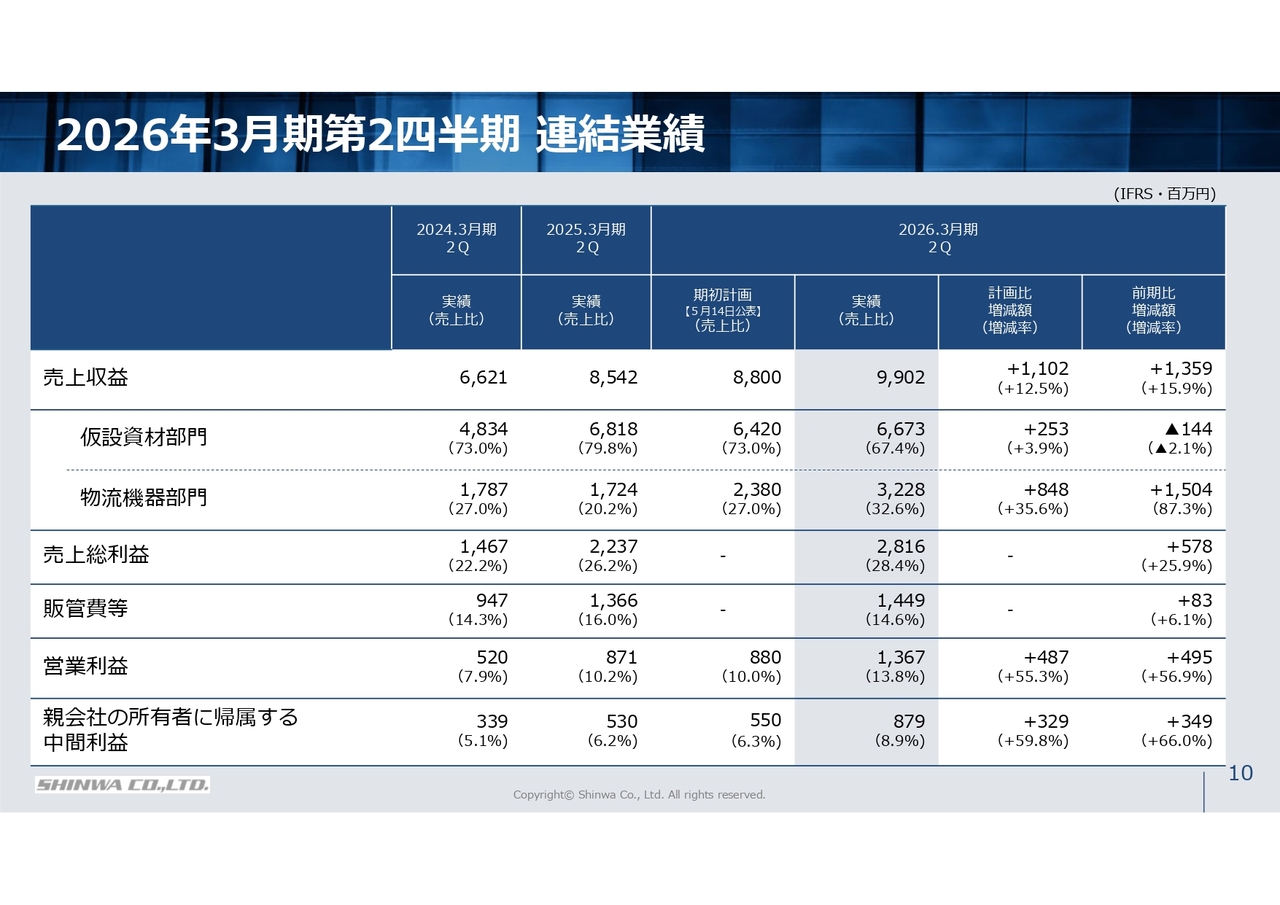

2026年3月期第2四半期 連結業績

先ほどご説明した数値を連結損益計算書の形式にまとめたものです。期初計画を上回り、大幅な増収増益を達成しました。

売上収益の内訳として、仮設資材部門はほぼ前年並みですが、物流機器部門で前年同期比87.3パーセントの増加があり、これが全体の増収要因となっています。

さらに、原価低減活動などを推進した結果、売上総利益率は2.2ポイント改善し、営業利益率も3.6ポイント改善しました。

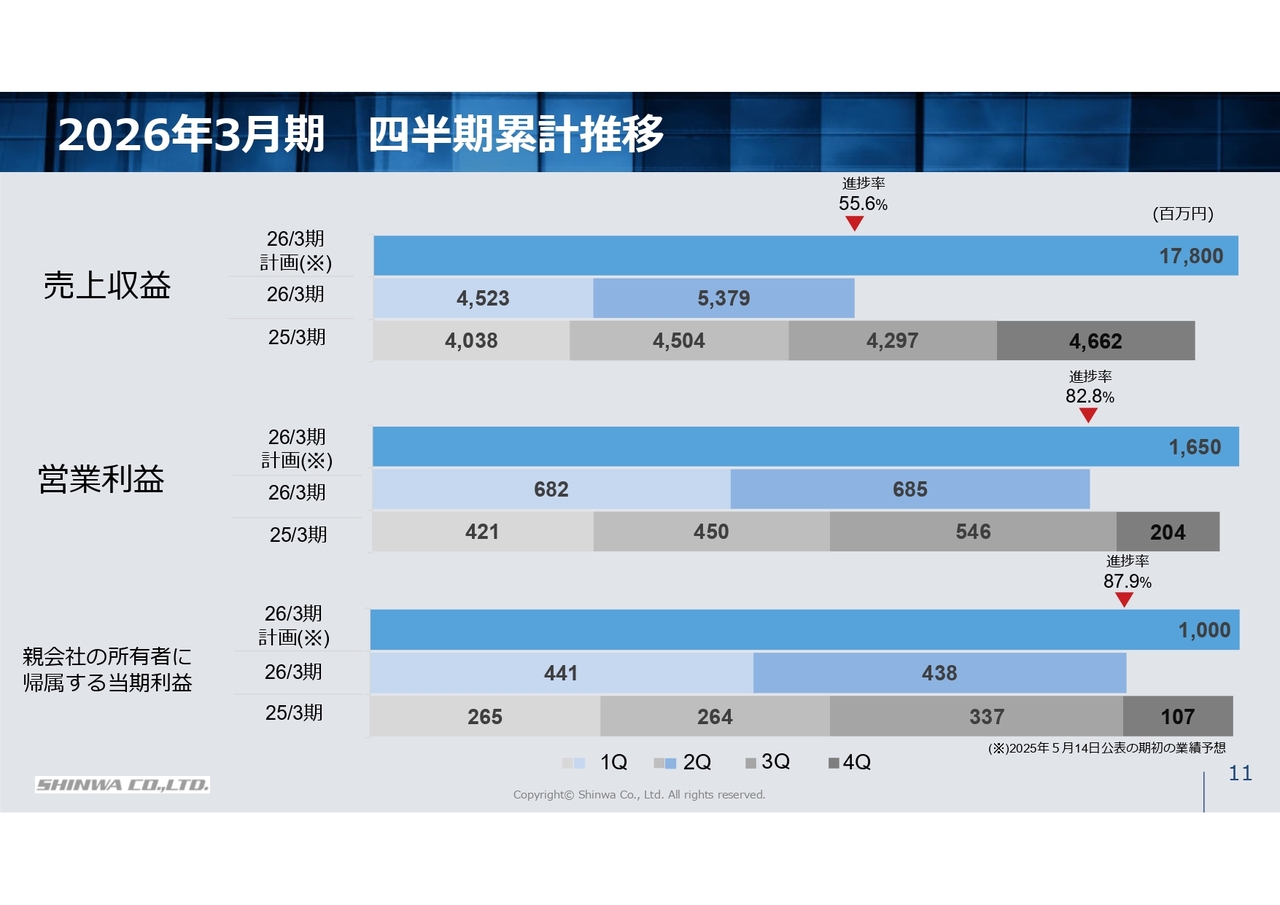

2026年3月期 四半期累計推移

通期業績計画に対する実績の進捗状況と前期実績を比較したチャートです。

売上収益、営業利益、親会社の所有者に帰属する当期利益のいずれも前期実績を上回っているだけでなく、通期計画に対する進捗率が50パーセントを大幅に超えています。このため、通期業績予想を上方修正しました。後ほどご説明します。

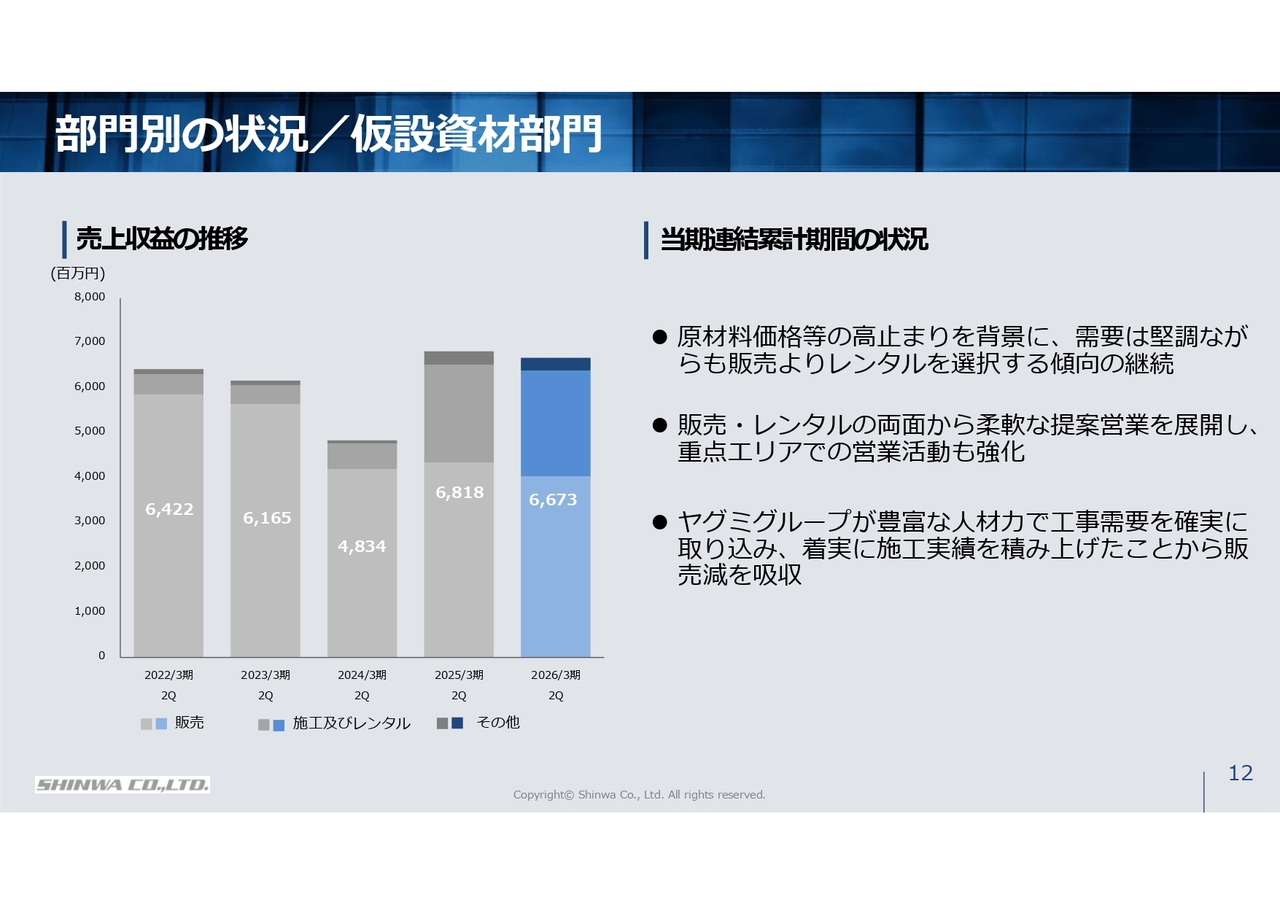

部門別の状況/仮設資材部門

仮設資材部門の売上収益についてです。

この部門では資材価格の高止まりとそれによる製品価格の高騰により、仮設資材をレンタルで調達したいという需要が続いています。これに対し、当社では販売とレンタルの双方の強みを組み合わせた販売手法を活用し、機動的かつ柔軟な営業活動に注力してきました。

また、昨年子会社化したヤグミグループでは、堅調な工事需要に対し、豊富な人材力を活かして着実に足場施工案件を獲得しました。その結果、売上収益は66億7,300万円となりました。

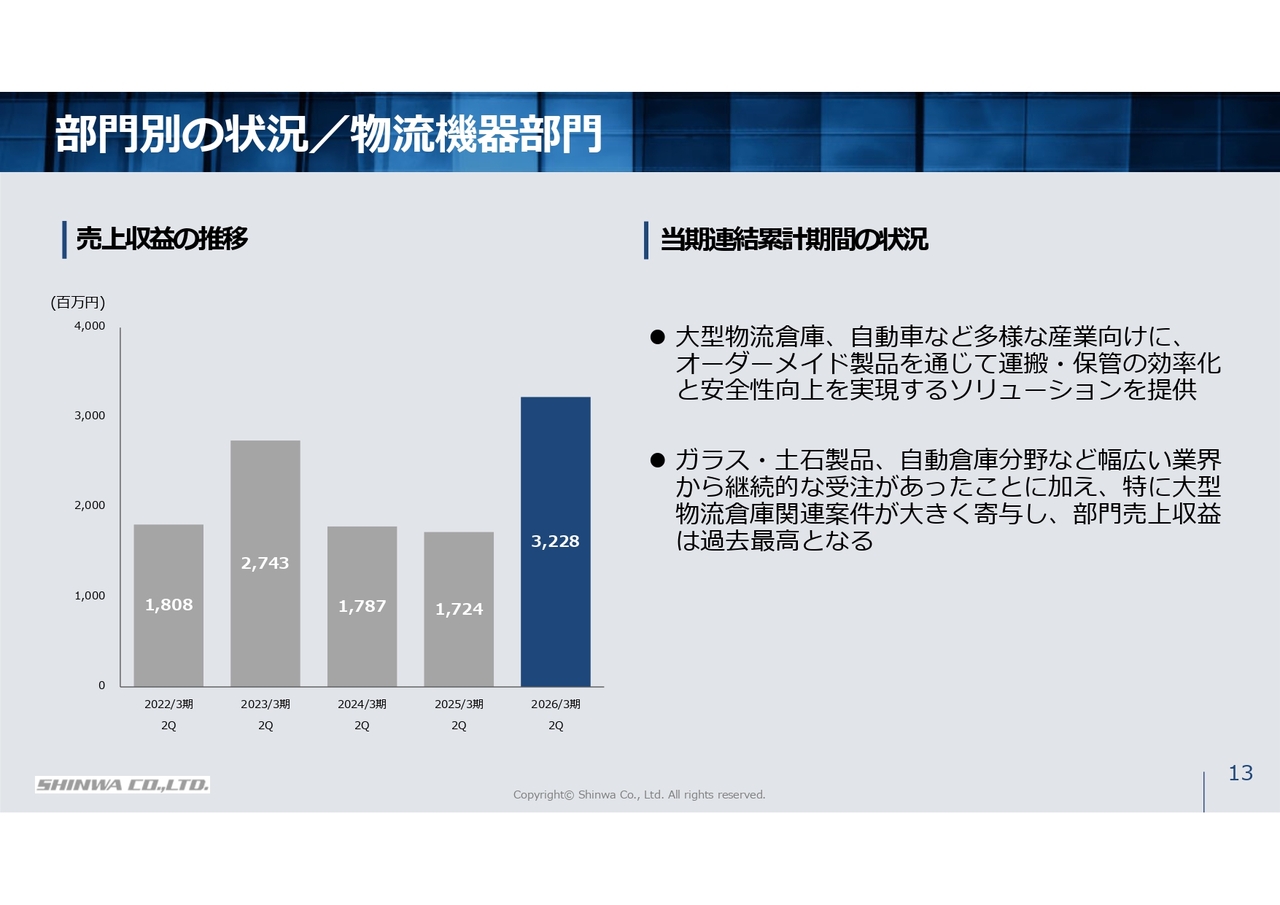

部門別の状況/物流機器部門

物流機器部門の売上収益についてです。

当中間期は、ガラス関係や自動走行分野など幅広い業界から多数の案件を獲得したこと、従来からのリピート案件を安定的に受注できたこと、さらに大型物流倉庫案件を複数獲得できたことが増収に大きく寄与しました。

これらの結果、売上収益は32億2,800万円と、部門売上収益として過去最高を達成しました。

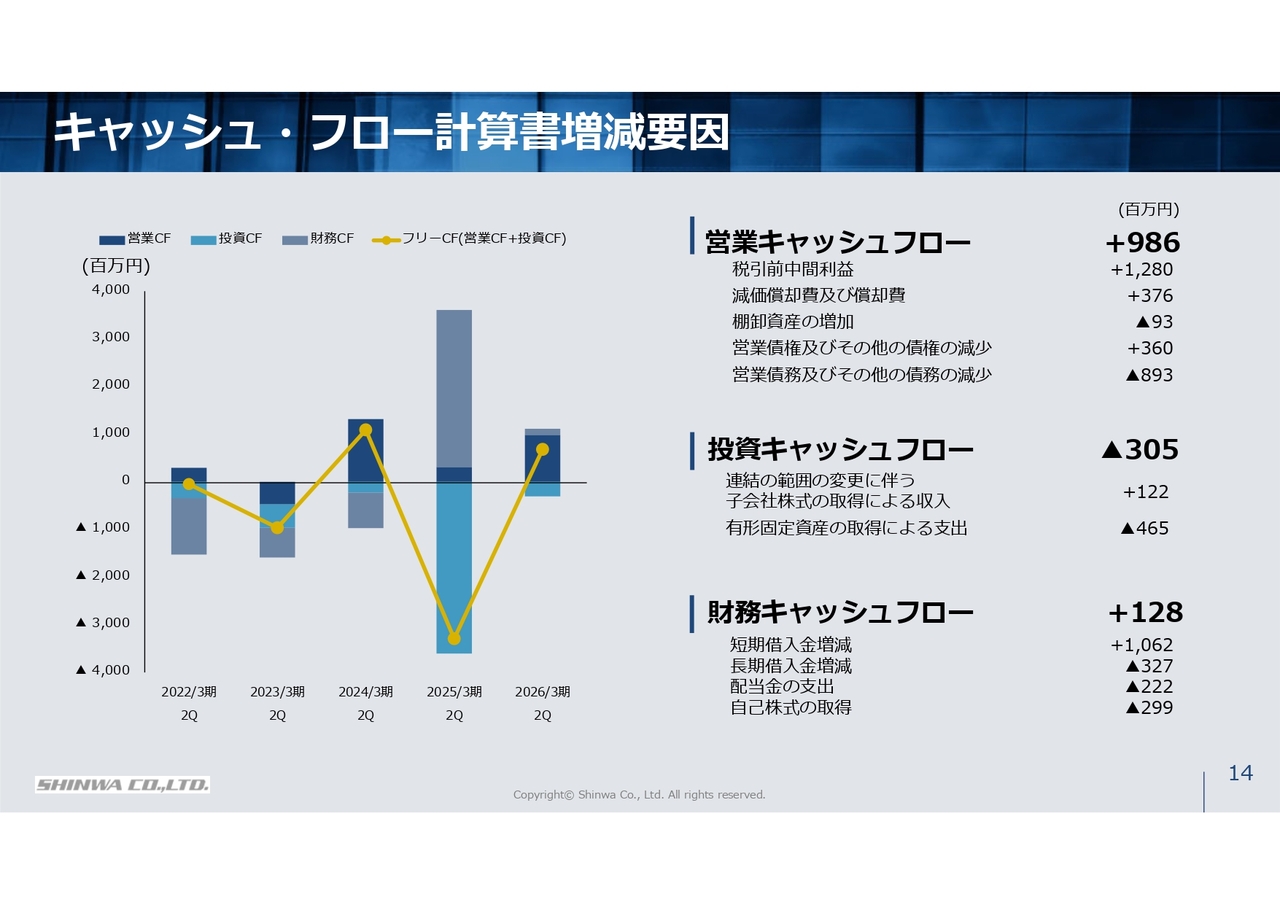

キャッシュ・フロー計算書増減要因

連結キャッシュ・フローの状況です。営業キャッシュフローはプラス9億8,600万円となりました。増収に伴い、相応の運転資金を使用しましたが、税引前中間利益と減価償却費により16億5,700万円のキャッシュ・インフローを生み出したことが要因です。

投資活動によるキャッシュフローは、3億500万円の資金を使用しました。これは主にレンタル資産や工事用部材への投資によるものです。

財務活動によるキャッシュフローでは、1億2,800万円の資金を獲得しました。これは、配当金の支出や自己株式の取得、長期借入金の返済による資金流出があった一方、2025年10月1日に取得した子会社の株式代金の支払いに備えた資金調達により、10億円の収入があったことが要因です。

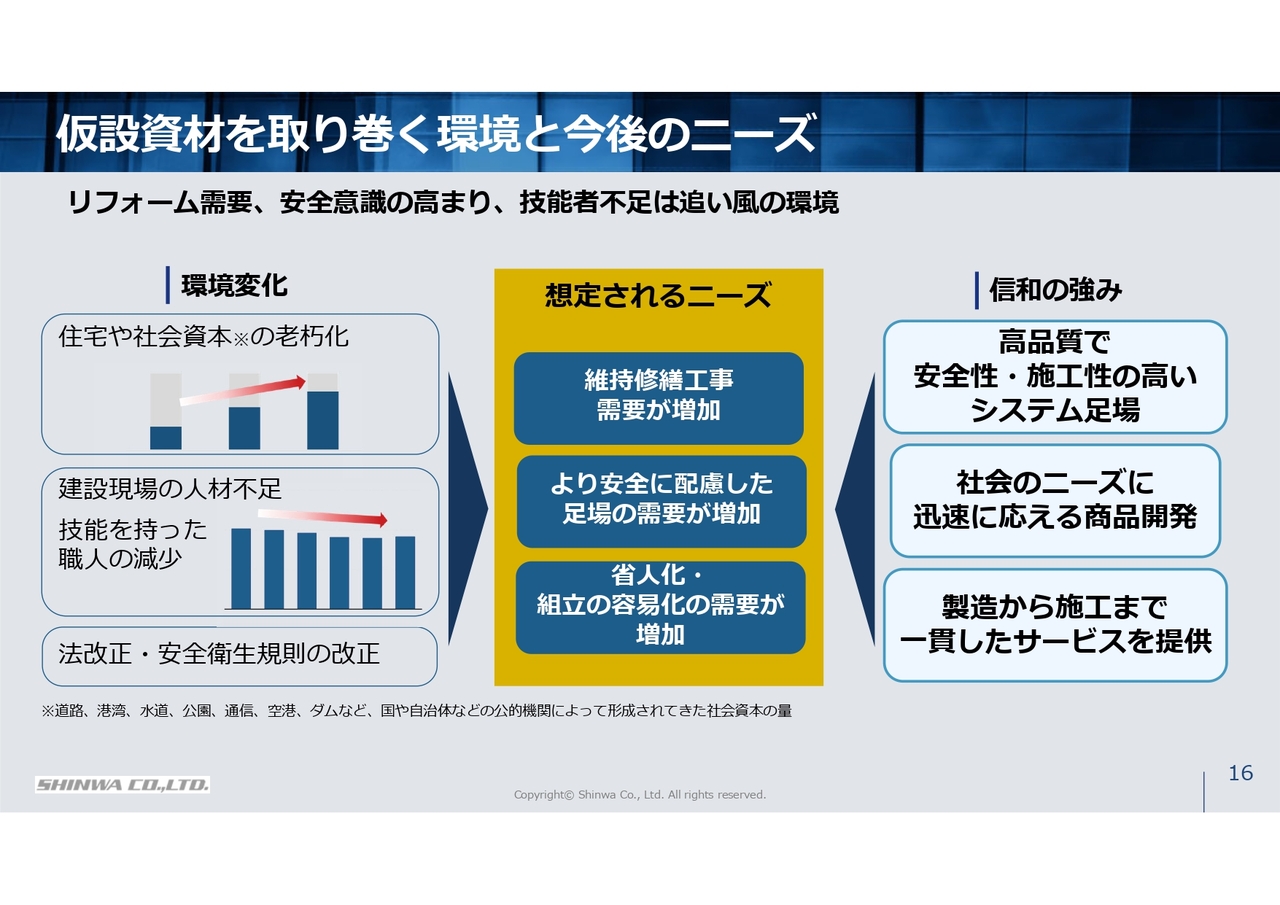

仮設資材を取り巻く環境と今後のニーズ

則武:建設業界を取り巻く環境として、住宅の過半数が築20年以上となっていること、社会資本の老朽化が進み対策が急務であること、建設現場の人材不足、安全衛生規則の改正などを認識しています。

これらの環境におけるニーズとして、維持修繕工事やより安全に配慮した足場の需要が増加すると考えています。

このニーズに応えるため、安全性・施工性の高いシステム足場の供給、市場や社会のニーズに応える商品開発、製造から施工まで一貫したサービスを提供できる当社の強みを活かしていきます。

物流機器部門の注力分野

物流機器部門は、これまで多様な分野での導入実績を積み上げてきました。従来のお客さまや案件の進行に加え、省人化分野、海外展開、未経験の業界への積極的な挑戦を、今後もテーマとしていきます。

物流機器はすべての産業や業界に関連しており、ニーズは一様ではありません。それぞれの課題に対して、開発・製造および蓄積したノウハウを活かし、新領域への進出に取り組んでいきます。

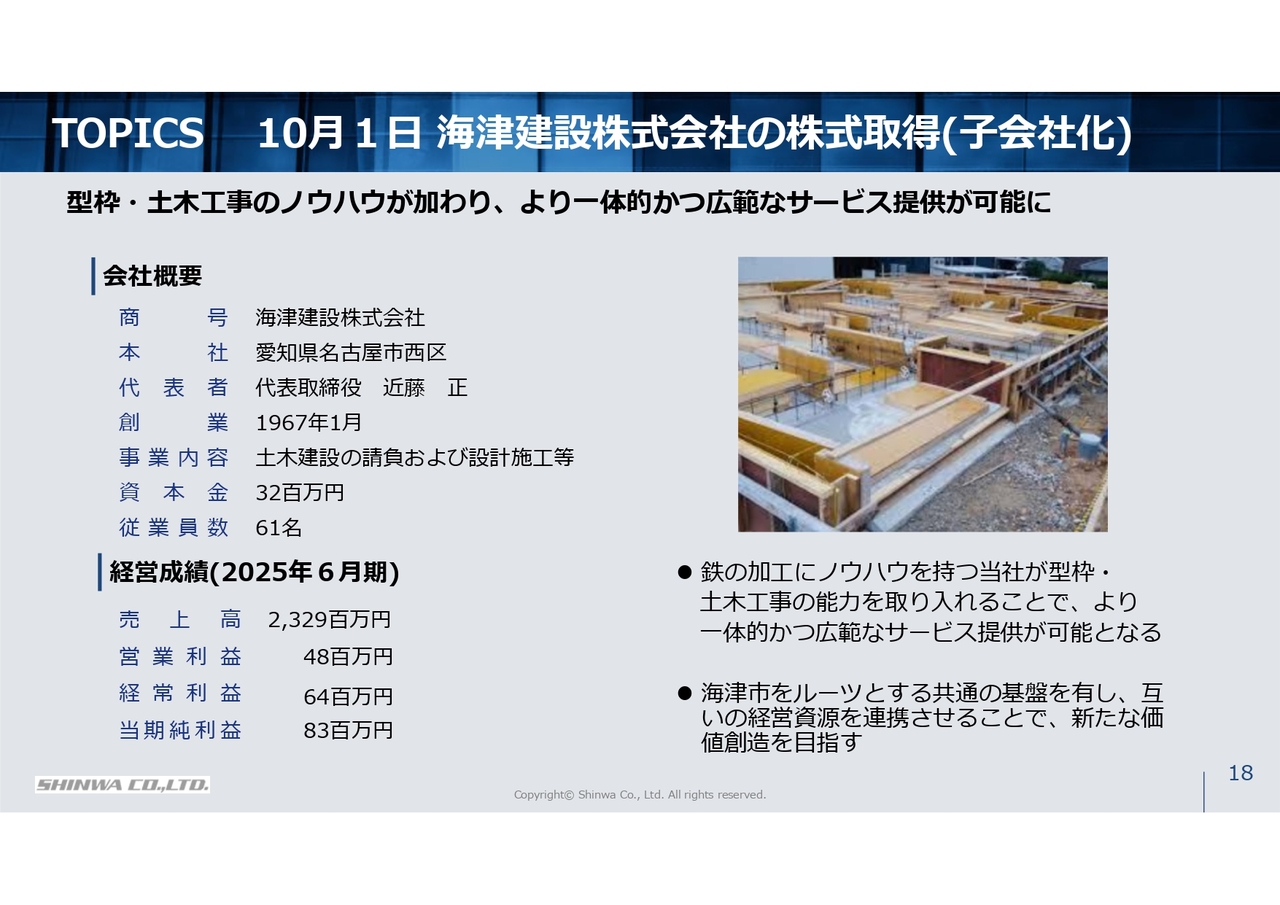

TOPICS 10月1日海津建設株式会社の株式取得(子会社化)

最新のトピックスとして、2025年10月1日に海津建設株式会社を子会社化しました。同社は型枠工事や土木工事を行う会社で、創業58年の歴史を持ち、愛知県や岐阜県といった地場に根ざした有力企業です。

同社の取得により、建設現場に向けて当社グループがさらに多様なサービスを提供できるようになり、経営資源の共通利用を通じて企業価値の創造が可能になると考えています。

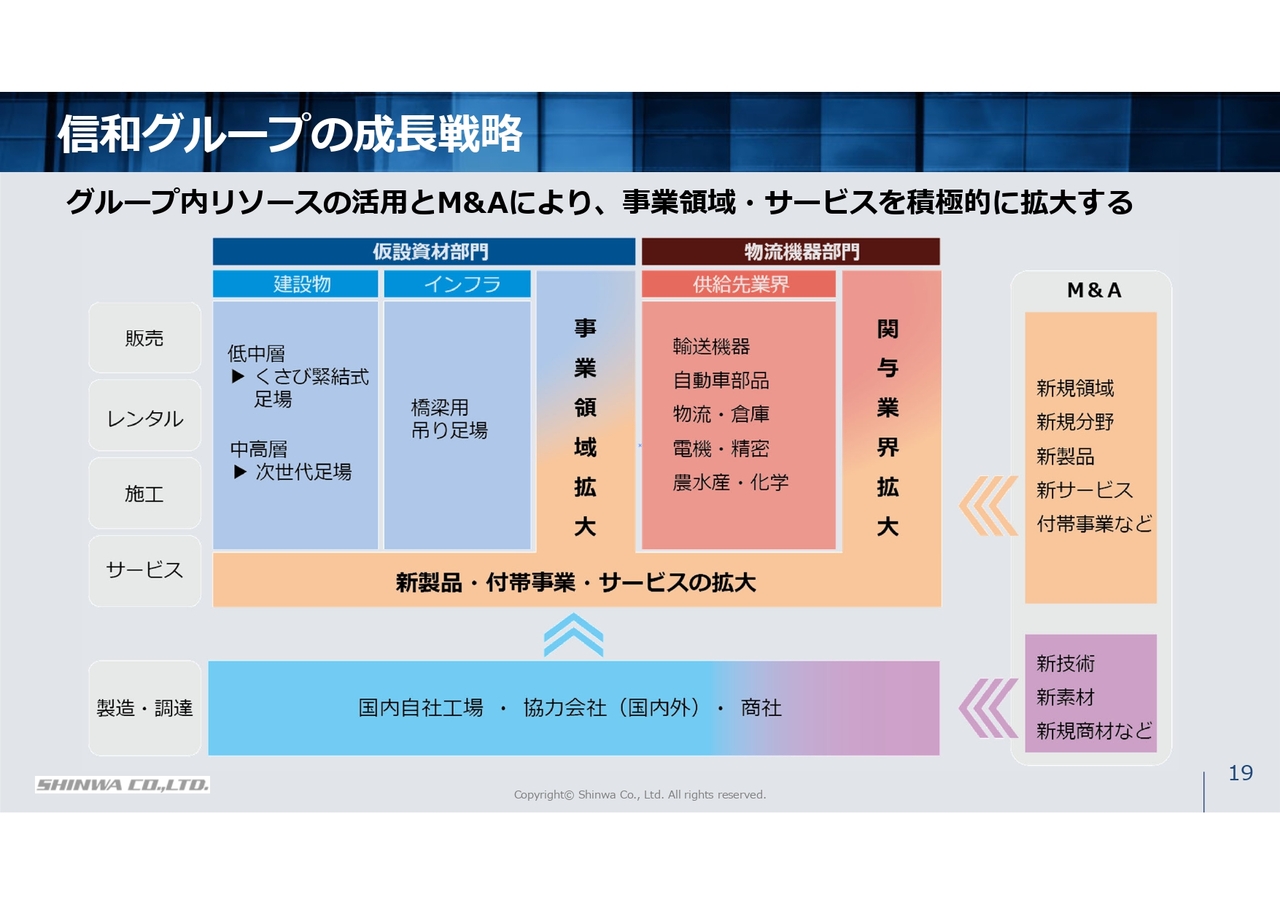

信和グループの成長戦略

当社グループの成長戦略は、グループ内のリソース活用と戦略的M&Aを組み合わせた事業領域の拡大です。販売面では、仮設資材部門と物流機器部門の双方で事業領域やサービスの拡大を図っていきます。

これを支える製造・調達面においては、自社および協力会社の製造網をさらに強固にし、緊密な関係を持つ取引先との連携を通じて、事業拡大に貢献していきます。また、今後の戦略的M&Aの実行については、当社グループの変化・進化を加速させる重要な要素として位置づけています。

2026年3月期 通期連結業績予想

2026年3月期の通期連結業績予想についてご説明します。

中間期の実績に下期の見通しを加味した結果、通期予想を上方修正することとしました。修正後の通期売上収益は200億円で前年同期比プラス14.3パーセントと、上場来最高額となります。

利益については、営業利益が20億円で前年同期比プラス23.3パーセント、親会社の所有者に帰属する当期利益は12億4,600万円で、前年同期比プラス27.8パーセントの見通しです。

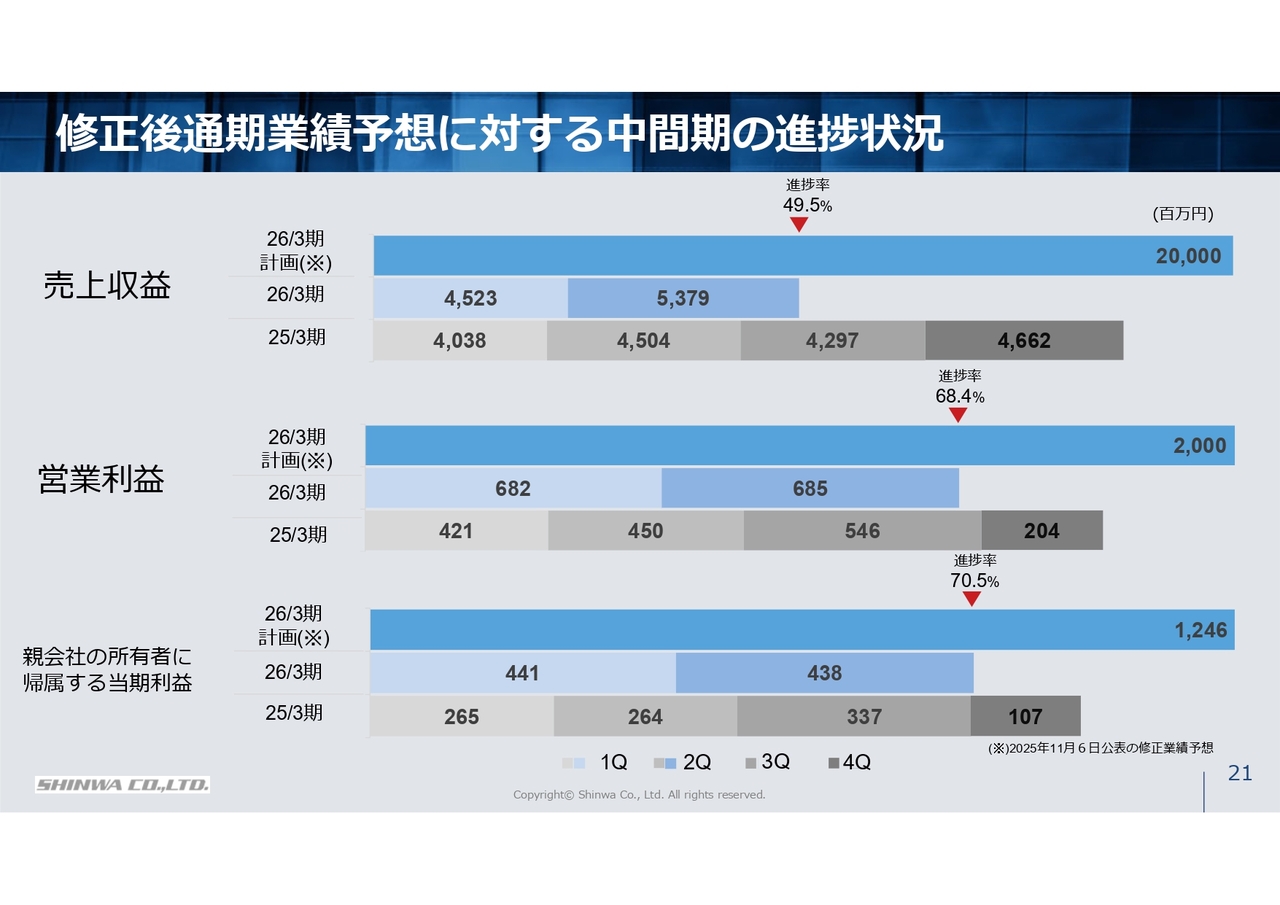

修正後通期業績予想に対する中間期の進捗状況

修正後の通期業績予想に対する中間期実績の進捗状況についてご説明します。

スライドのチャートは、上方修正後の計画値に対し、中間期までの実績がどの程度進捗しているかを前期実績と比較したものです。中間期の進捗率は、売上収益が約5割、営業利益が約7割となっています。

売上収益に関しては、第3四半期以降も当初の想定どおり順調に推移する見通しであり、さらに、2025年10月に子会社化した海津建設の売上収益を下期に計上する予定です。営業利益も当初の想定範囲内で推移していますが、下期に見込まれるコスト要因を織り込んだ計画となっています。

以上のことから、通期計画に向けて順調に進捗していると認識しています。

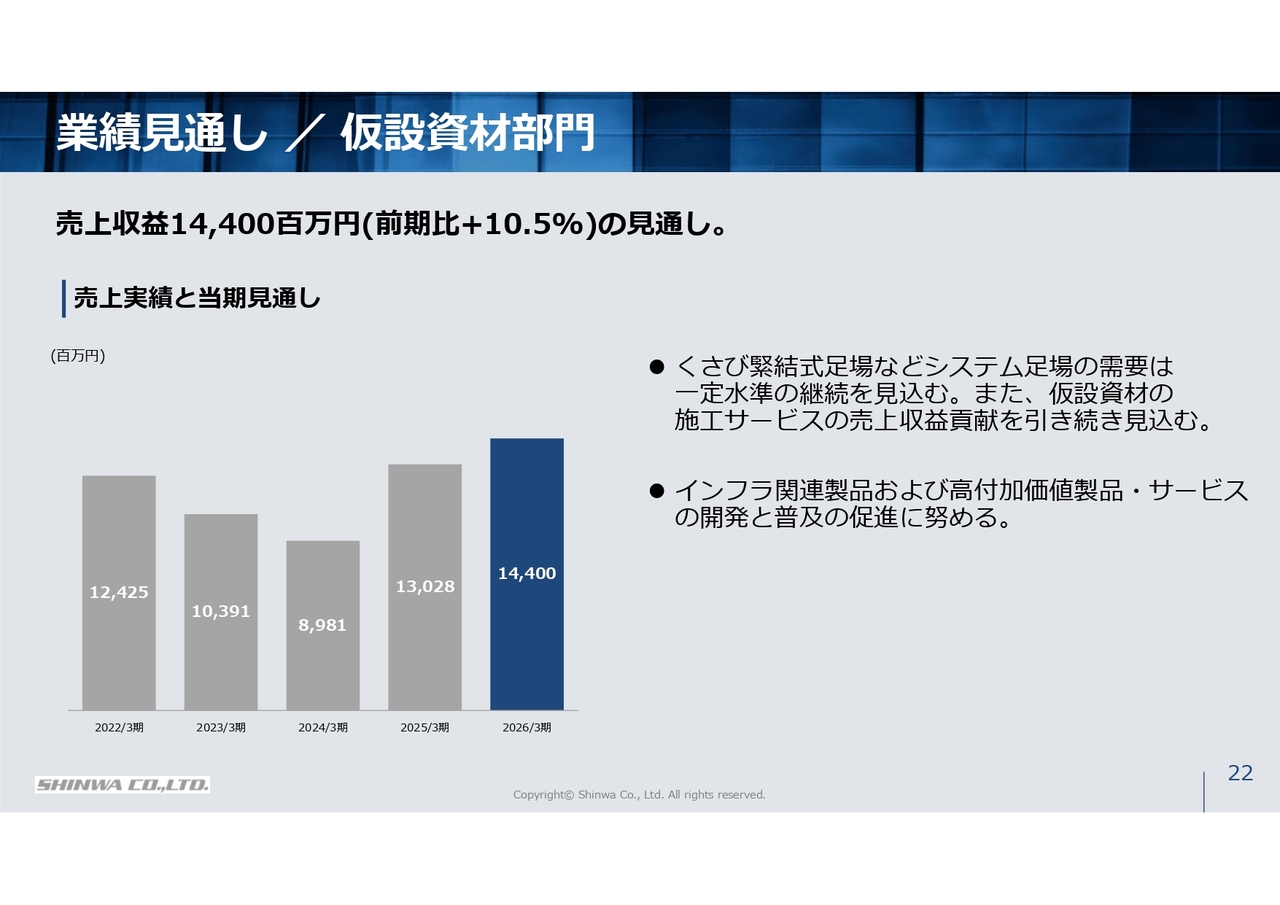

業績見通し/仮設資材部門

主力の仮設資材部門の見通しです。主力製品であるシステム足場は、引き続き一定水準以上の需要が継続すると見込んでいます。

また、インフラ関連製品や付加価値の高い製品・サービスの開発と普及促進に加え、グループによる仮設施工サービスの売上貢献により、通期売上収益は前年同期比10.5パーセント増の144億円を見込んでいます。

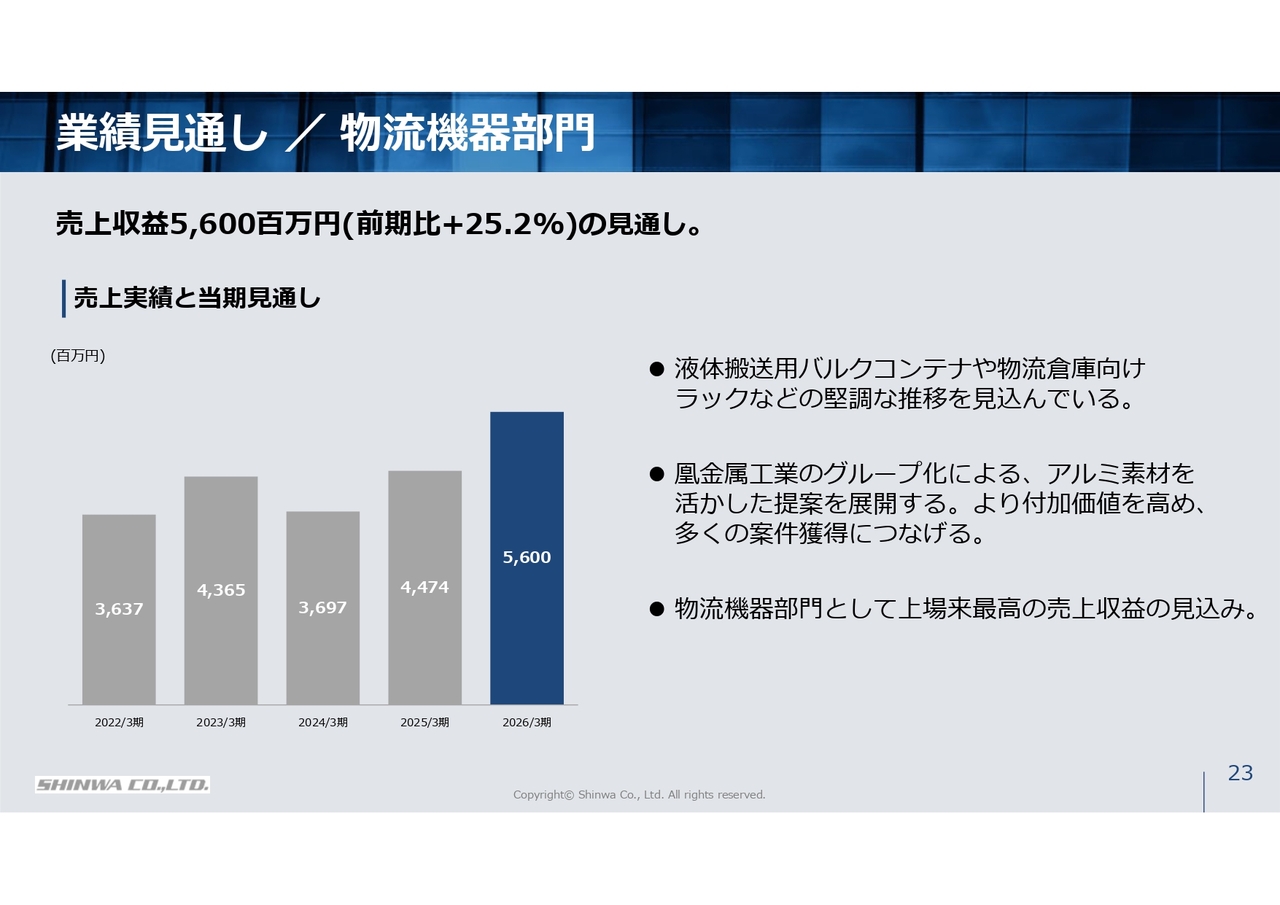

業績見通し/物流機器部門

物流機器部門では、液体搬送用バルクコンテナや大型物流倉庫向けラックが引き続き堅調に推移すると見込んでいます。さらに、アルミ素材を活用した提案を加えることで、製品サービスの付加価値を高め、より多くの案件獲得につなげるよう取り組んでいきます。

売上収益は、前年同期比25.2パーセント増の56億円と、上場来最高額を見込んでいます。

中期経営計画

中期経営計画についてご説明します。2025年3月期から2029年3月期を計画期間とする中期経営計画は、「確実な成長と飛躍の足場固め」を掲げた期間と位置づけています。

本期間内においては、橋梁をはじめとするインフラ整備向け製品の拡販、仮設施工サービスの付加価値向上、物流事業における領域拡大に取り組んでいます。なお、中期経営計画最終年度の数値目標については、現在修正を検討しています。

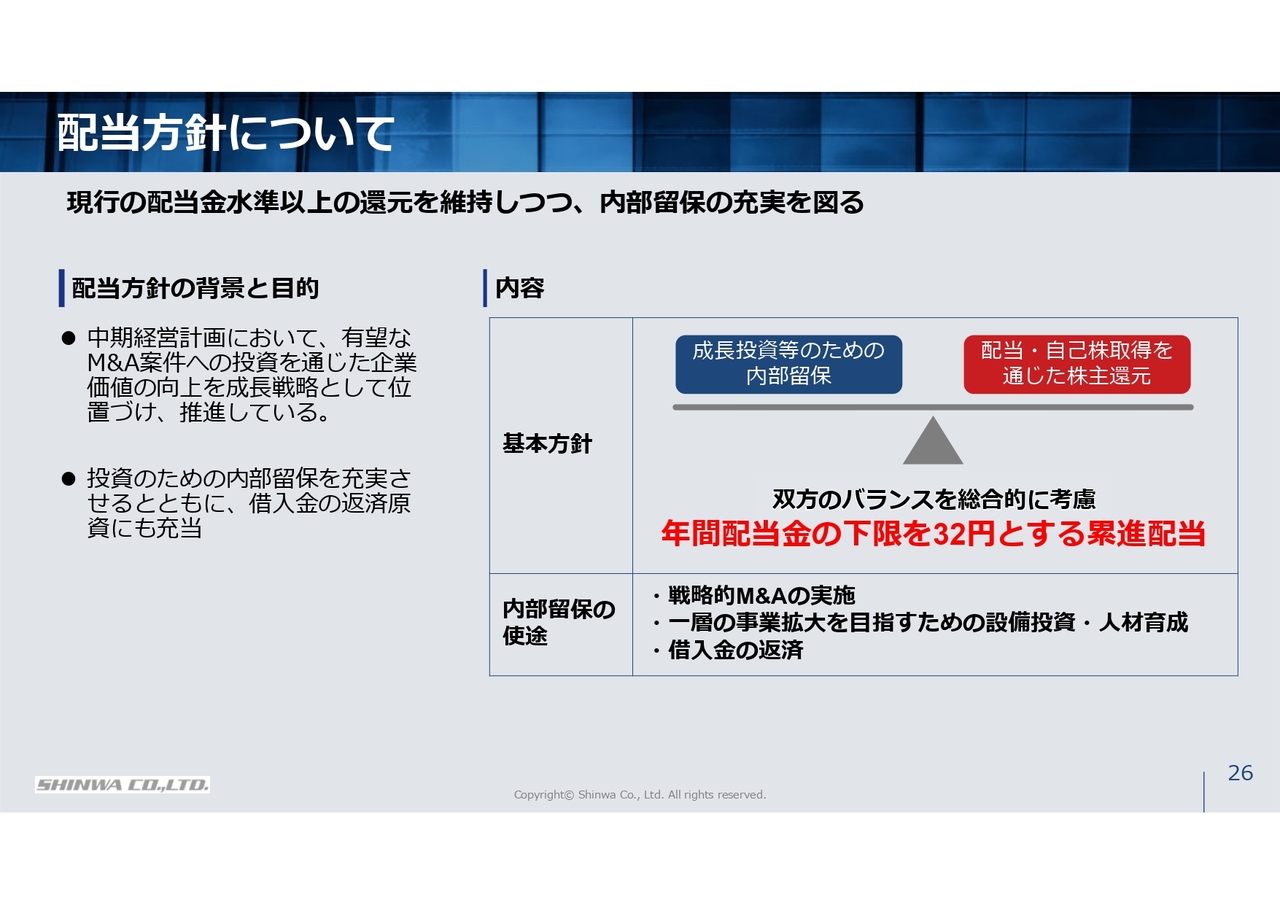

配当方針について

平澤:株主還元についてご説明します。今年5月14日に配当方針の変更をリリースしました。これまでは連結配当性向40パーセント以上を目標として配当を行ってきましたが、当期より年間配当金として現行の32円を下限とした累進配当を実施することとしています。

この変更の背景は、株主のみなさまへの直接的な利益還元を維持しながら、M&Aを始めとする有望な案件への投資に資金を配分するため、内部留保とのバランスを見直したことによるものです。

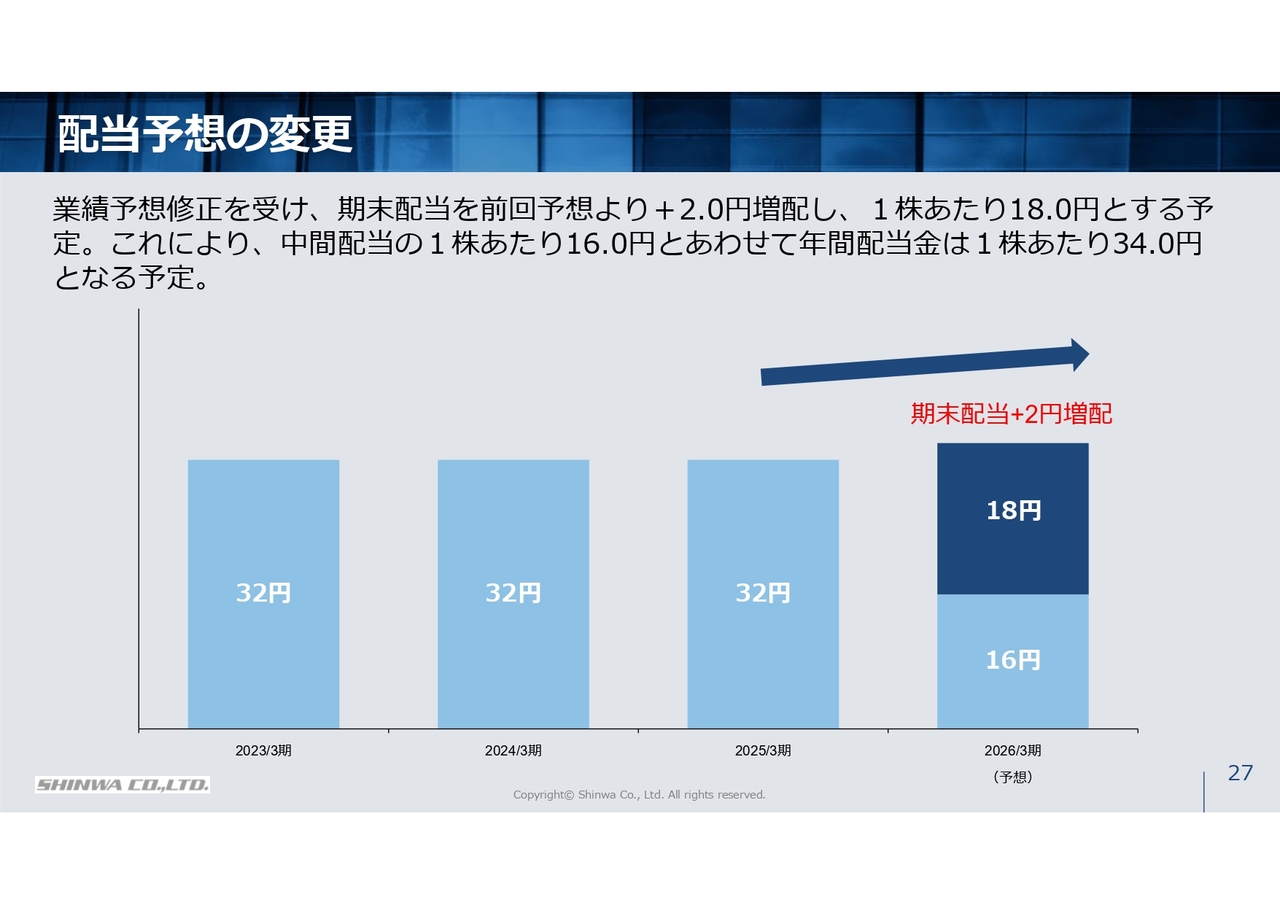

配当予想の変更

2025年11月6日に通期業績予想を上方修正したことに伴い、期末配当予想も上方修正することとしました。これにより、年間配当金は従来の32円から2円増配し、34円とします。累進配当の方針に基づき、来期以降もこれ以上の配当を継続できるよう取り組んでいきます。

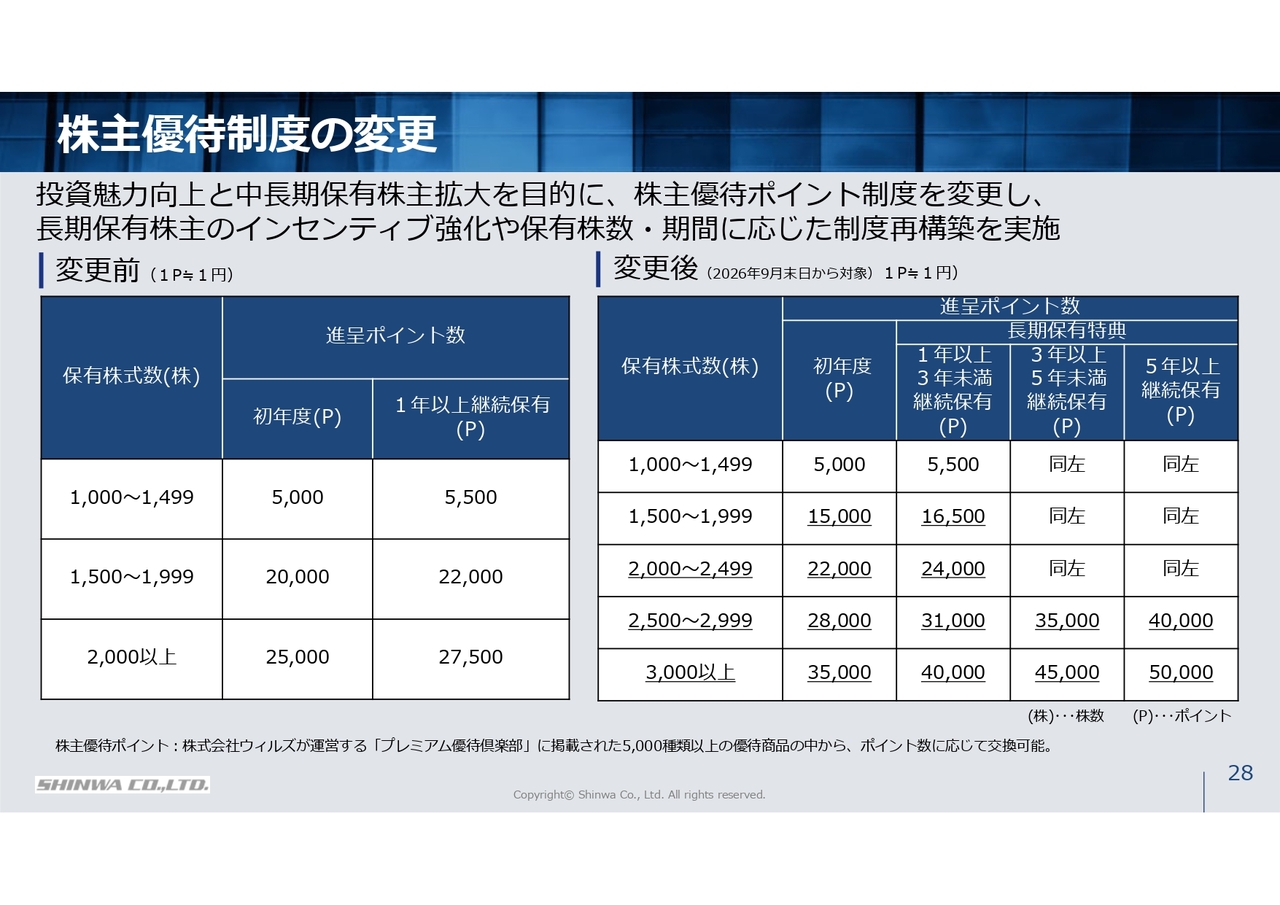

株主優待制度の変更

株主優待制度の変更についてご説明します。変更の目的は、中長期的に一定数以上の当社株式を保有していただける株主さまへの還元を手厚くすることで、安定株主層を拡大することです。

主な変更内容として、保有区分として2,500株以上と3,000株以上の区分を新設し、それぞれの株主さまに進呈するポイント数を増加しました。さらに、3年、5年と長期にわたり保有していただける株主さまには、追加でより多くのポイントを提供する仕組みとしました。

このポイントは株式会社ウィルズが運営する「プレミアム優待倶楽部」で、必要ポイントごとに設定された商品と交換する際に使用するものです。適用は2026年9月末からですが、この機会に株主さまには保有株式数を積み増していただき、長く当社を応援していただければと考えています。

以上で、信和株式会社の2026年3月期第2四半期決算説明を終了します。ご清聴ありがとうございました。

質疑応答:M&A加速の背景と今後の方向性について

司会者:「ここ1年でM&Aを加速させていると思います。この戦略の背景と今後の方向性について教えてください」というご質問です。

則武:ご質問のとおり、当社は仮設関連事業および物流機器事業を基盤としながら、将来の成長力をより強固にするため、この1年でM&Aを積極的に進めています。

特に、既存事業とのシナジーが見込める領域を中心に検討を行い、景気変動に左右されにくい収益構造の構築を目指しています。今後も当社の強みを拡張できる分野に的を絞り、選択と集中の方針のもとで戦略的なM&Aを継続していきます。

質疑応答:M&A後のシナジー効果と投資回収計画について

司会者:「ヤグミグループ、凰金属工業、海津建設といった買収した企業の具体的なシナジー効果および今後の投資回収計画についてお聞かせください」というご質問です。

平澤:まず、仮設資材部門では、ヤグミグループや海津建設の施工力を取り込むことで、工事関連の売上を伸ばすとともに、当社製品の利用機会の拡大や、新製品の開発および供給を通じた総合的な事業成長を目指しています。

また、物流機器部門では、凰金属工業のアルミ加工技術を活用することで、製品軽量化ニーズに対応する高付加価値製品の提案が可能となりました。

これらで得られるキャッシュフローを考慮すると、投資回収の目標は概ね買収後3年から5年で達成できると考えており、現状は計画どおりに進んでいます。

質疑応答:物流機器部門の成長の持続性と来期以降の受注状況について

司会者:「物流機器部門の好調は大型物流倉庫案件が要因とお話にありました。来期以降の安定受注は見込めるのでしょうか? 成長の持続性についてお考えをお聞かせください」というご質問です。

則武:ご指摘のとおり、大型物流倉庫案件が大きく貢献したことは事実です。ただし、当社が長年にわたりお客さまとの取引を重ねてきた実績や技術力が高く評価され、受注に至っています。

来期の新設計画は現時点では確認されていませんが、既存施設の改修やリフォーム需要は今後も期待できます。さらに、リニューアル事業やアルミ技術を活用した新規顧客開拓によって、物流機器部門の成長の持続性は確保できると考えています。

質疑応答:今後の資本政策について

司会者:「業績好調を背景に増配を発表されましたが、今後の配当性向の考え方や、自己株式取得の可能性について教えてください。成長投資と株主還元のバランスをどうお考えですか?」というご質問です。

平澤:まず配当については、当社は累進配当を基本方針としています。投資については、M&Aなどの成長投資の機会を確保しつつ、利益成長に応じて着実に株主還元を充実させることを目指しています。

また、自己株式の取得については、株価の水準やその時点での財務バランス、その他の投資機会などを総合的に判断し、株主価値向上のために必要と判断されるタイミングで機動的に検討する予定です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3447

|

919.0

(12/05)

|

-13.0

(-1.39%)

|

関連銘柄の最新ニュース

-

出来高変化率ランキング(10時台)~免疫生物、トランスGGなどがラ... 12/04 10:37

-

信和が5日続落、資金の不正流出が子会社で発生 12/04 10:15

-

出来高変化率ランキング(9時台)~ブルーイノベ、サイバダインなどが... 12/04 09:57

-

信和(3447) 当社子会社における資金流出事案について 12/03 15:30

-

信和(3447) 【Delayed】Consolidated Fi... 12/02 13:00

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 17:10

-

今日 17:00

-

今日 16:00

-

今日 15:57