---円

エージーピーのニュース

【QAあり】エージーピー、計画を上回る増収増益で着地 中計目標を上方修正、期末配当増配に加え上場維持基準達成で特別配当を実施

目次

杉田武久氏(以下、杉田):本日は、株式会社エージーピー投資家向け説明会にご参加下さいまして、誠にありがとうございます。代表取締役社長執行役員CEOの杉田です。

このあと、30分程度私から資料の説明を行った上で、残る時間でご質問にお答えしたいと思います。それではよろしくお願いします。

目次にありますとおり、本日は当社を知っていただくためにも、会社や事業の概要について、まずはご説明したいと考えています。

その後で、5月13日に発表しました2024年度決算をご説明の後に、中期経営計画の進捗、2025年度の主要取り組みと業績予想、株主提案についてご説明します。

会社概要 技術力を極め、環境社会に貢献

エージーピーは1965年に創業して以来、空港業界における環境貢献企業のリーディングカンパニーとして、国内主要10空港にて、駐機中の航空機への電力、空調等を供給しています。タイにも現地法人であるAGPTがあります。

当社設備を利用していただくことで、空港における脱炭素化・環境社会の実現を目指している企業です。航空機の補助エンジン使用時と比較するとCO2を約10分の1に削減できるほか、騒音の低減や航空機燃料の削減にも貢献しています。

また、第60期となる今期は大きな転機であり、組織改革を行い新たな体制となってスタートしています。表中の売上高、営業利益、CO2排出削減量は、2025年3月期(2024年度)の実績です。

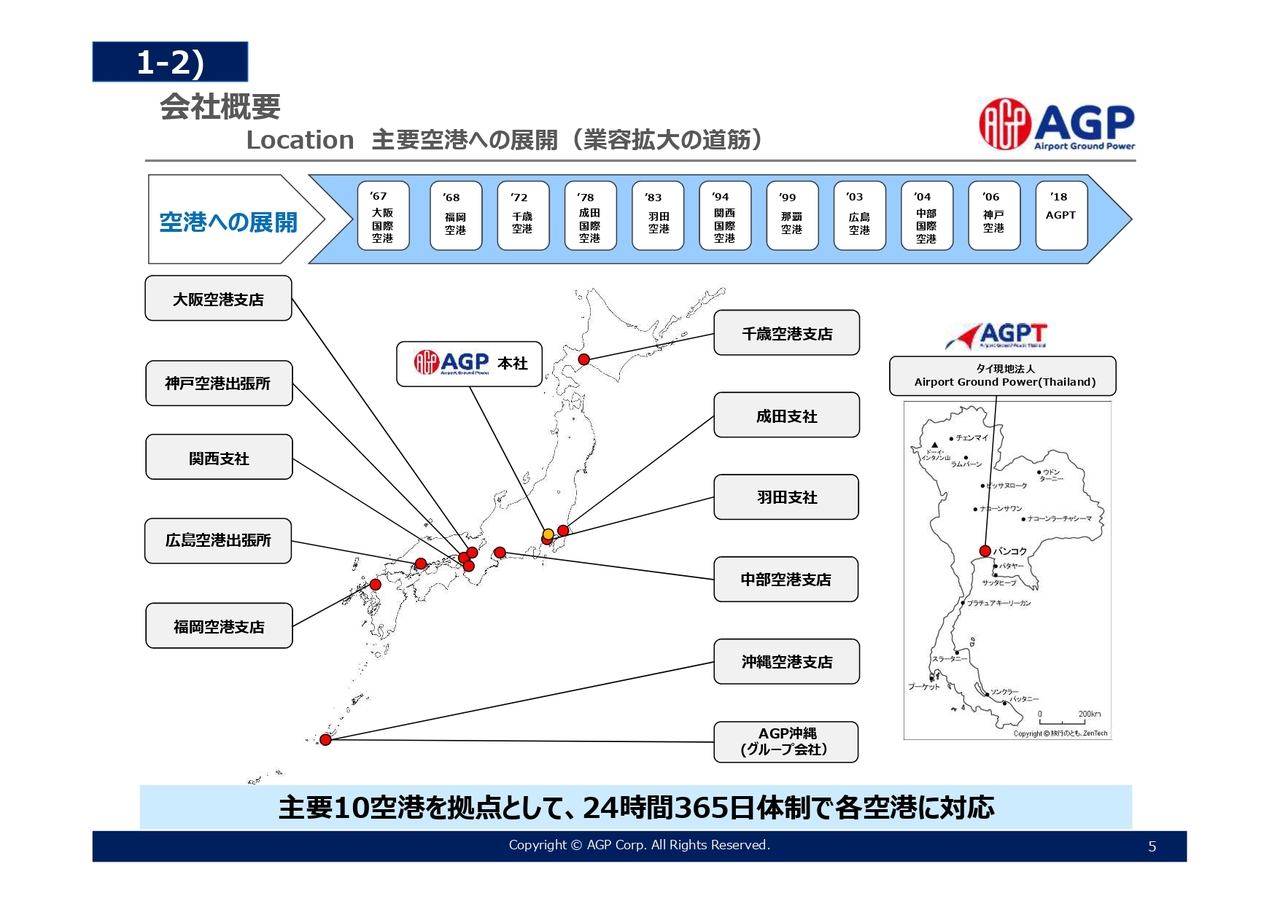

会社概要 Location 主要空港への展開(業容拡大の道筋)

国内は主要10空港を拠点とし、1967年の大阪空港への進出以来、北は新千歳空港から南の那覇空港まで事業展開し、24時間365日体制で空港のインフラを支えています。

上段に各地への事業展開の経緯を記載していますが、日本の航空網が経済成長に合わせて拡充されていく流れに応じて、当社も各空港に事業展開し、事業規模を拡大してきました。

会社概要 AGP社設立経緯

AGPの設立経緯についてご説明します。

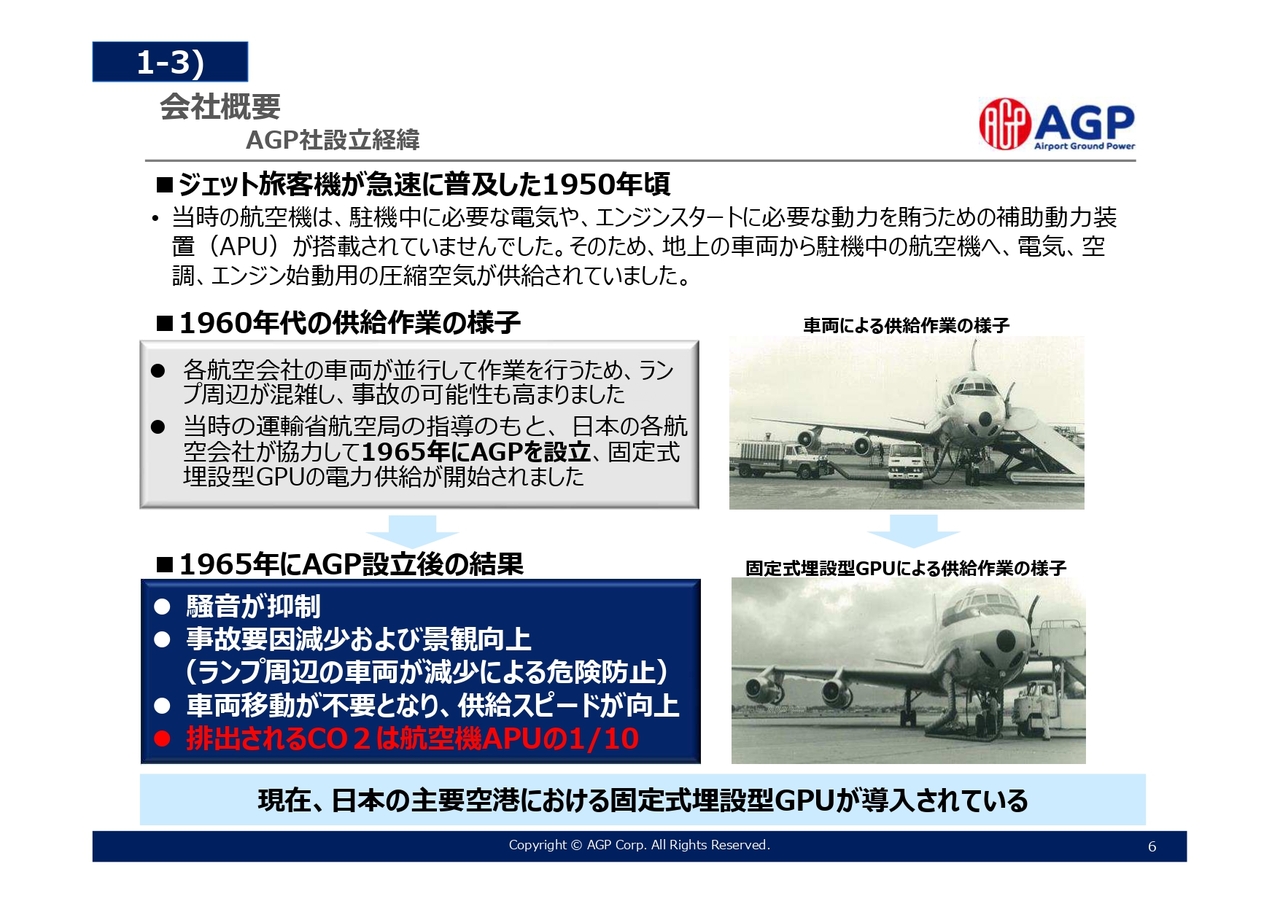

ジェット旅客機が急速に普及した1950年頃、当時の航空機は、駐機中に必要な電気や、エンジンスタートに必要な動力を賄うための補助動力装置(APU)が搭載されていませんでした。

そのため各航空会社は、移動式の航空機用動力設備(GPU)を所有し、駐機中の航空機へ動力を供給し、運用を行っていました。同時に、航空機の増加に伴い、空港内の地上支援車両が増え、空港のランプ上の混雑による安全性への懸念や、非効率な運用が問題となっていました。

そこで1965年に、当時の運輸省航空局指導のもと、日本航空と全日本空輸をはじめとした各航空会社が出資を行い、航空機用動力設備の整備を担う、当社(当時は日本空港動力)が設立され、これまでの移動式のGPUではなく、固定式の地下埋設型GPUでの動力供給が開始されました。

その結果、地上支援車両が減少し、ランプ上の混雑が緩和され安全性が向上したことに加え、騒音や排気ガスの低減にもつながり、エコエアポート実現にも貢献しています。また、作業の合理化、能率向上により、航空機の定時運航へ貢献しています。

事業概要 3つの主要事業

事業の概要についてご説明します。

エージーピーは、さまざまなサービスを提供しており、大きく分けて3つの主要事業があります。駐機中の航空機へ電力・冷暖房気等を供給している「動力供給事業」、空港内外の特殊機械設備の保守・管理を行っている「エンジニアリング事業」、航空機地上支援機材の自社製品販売、海外製品の輸入販売やフードカート製造販売を行っている「商品販売事業」があります。

2024年度の売上高実績は、144億円となっており、売上高構成比は動力供給事業が40パーセント、エンジニアリング事業が51パーセント、商品販売事業が9パーセントとなっています。

事業概要 ①動力供給事業 概要

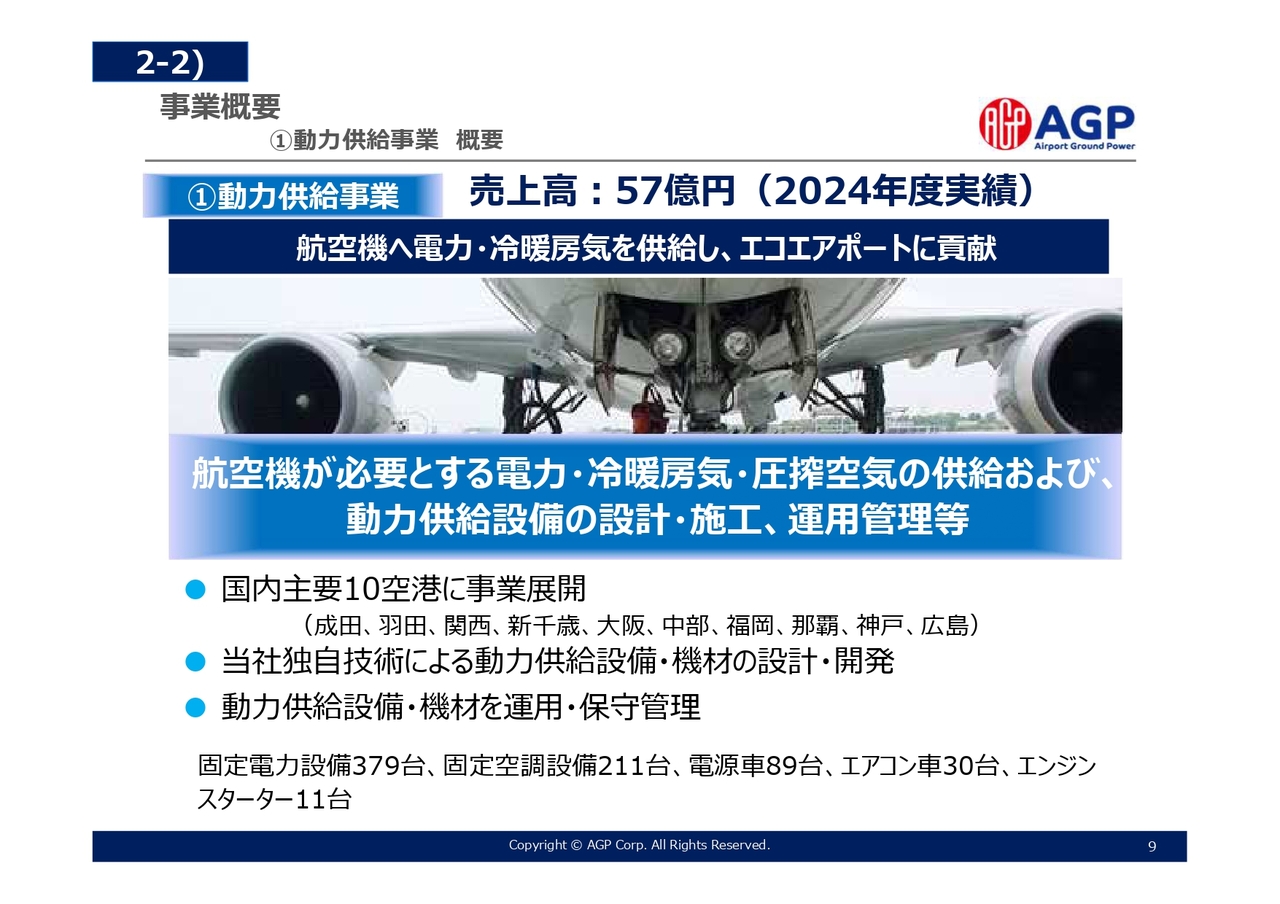

動力供給事業についてご説明します。

2024年度売上高実績は57億円でした。当事業は、空港に駐機中の航空機が必要とする電力、冷暖房気、エンジンスタート用の圧搾空気などを供給する事業で、国内主要10空港で事業展開しています。

航空機の補助エンジンを運転することなく、当社設備をご利用いただくと、CO2排出量の削減につながり、エコエアポートに貢献しています。主要な設備は、固定電力設備、固定空調設備、特殊車両などを保有しています。

事業概要 ①動力供給事業 製品ラインナップ

動力供給事業のラインナップのご紹介です。

動力供給設備(GPU)は、大きく固定式と移動式に分かれます。固定式には、埋設型と地上走行型、PBB懸架型などがありますが、当社の主力は埋設型です。埋設型によって、安心に安定したサービスが長期間継続して提供できています。

移動式、けん引式は、例えばターミナルビルから離れた当社固定式GPUの設置していない、駐機場において、旅客便が離発着する際に使用する等、固定式の補完的な機材です。

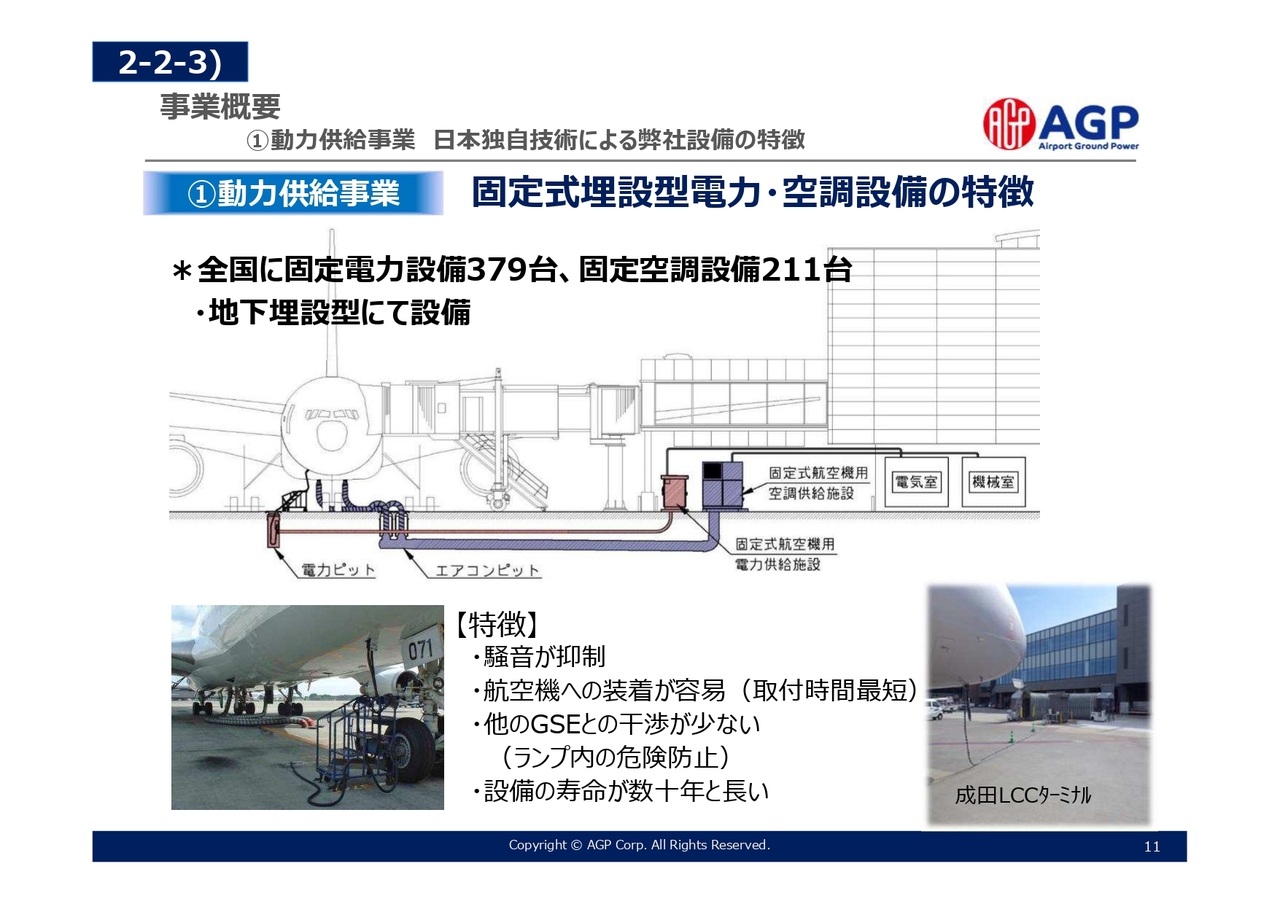

事業概要 ①動力供給事業 日本独自技術による弊社設備の特徴

固定式埋設型GPUの特徴です。

空港のエプロン地下部に埋設した配管・ダクトを通して、電気と空調を供給する方式で、航空機周辺がすっきりと整理されるため、航空機周辺の作業効率の改善に寄与しています。

特徴は、航空機への装着が容易で、他の作業用車両との干渉が少ないことと、設備寿命が長いことです。また、GPUをご利用いただくことで、騒音の低減とCO2排出量を削減することが可能となります。

事業概要 ①動力供給事業 環境社会に貢献

動力供給事業の環境貢献についてご説明します。

航空機に搭載された補助動力装置(APU)をご使用いただくよりも、GPUをご利用いただくことによって、CO2排出量は10分の1以下に削減され、航空機からの騒音も低減されます。また、航空機のジェット燃料(化石燃料)の削減にもつながっています。

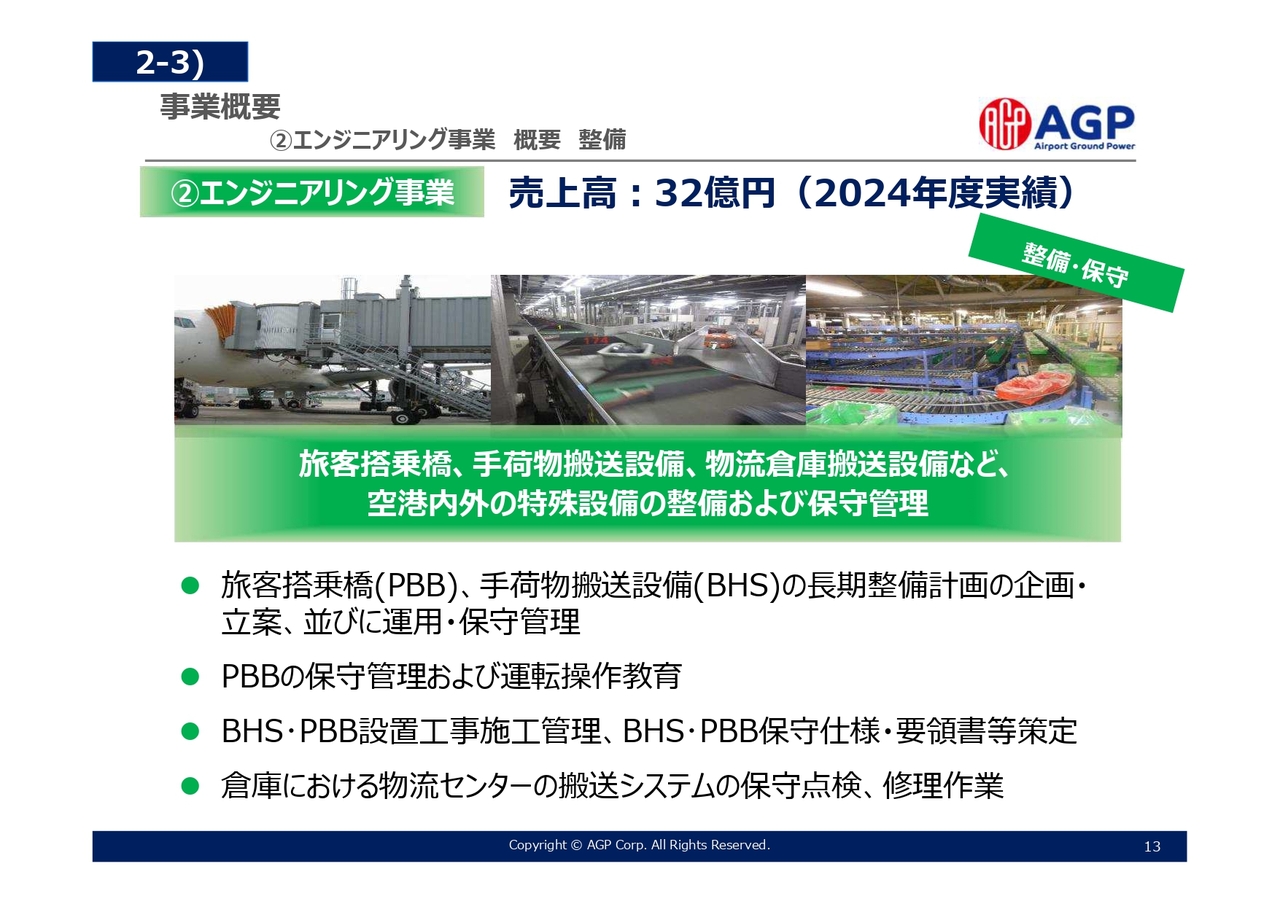

事業概要 ②エンジニアリング事業 概要 整備

エンジニアリング事業についてご説明します。

まずは、整備保守についてです。2024年度売上高実績は32億円でした。事業内容は、空港の特殊機械設備である旅客搭乗橋設備(PBB)、手荷物搬送設備(BHS)、空港外の物流倉庫の搬送設備などに関する運用保守管理、長期整備計画の企画・立案・実行などを実施しています。

空港内PBBでは、保守運用管理に加え、エアライン従業員に対して、オペレーション教育なども実行しています。空港内で培った技術力を空港外の物流設備保守サービスにも生かしています。

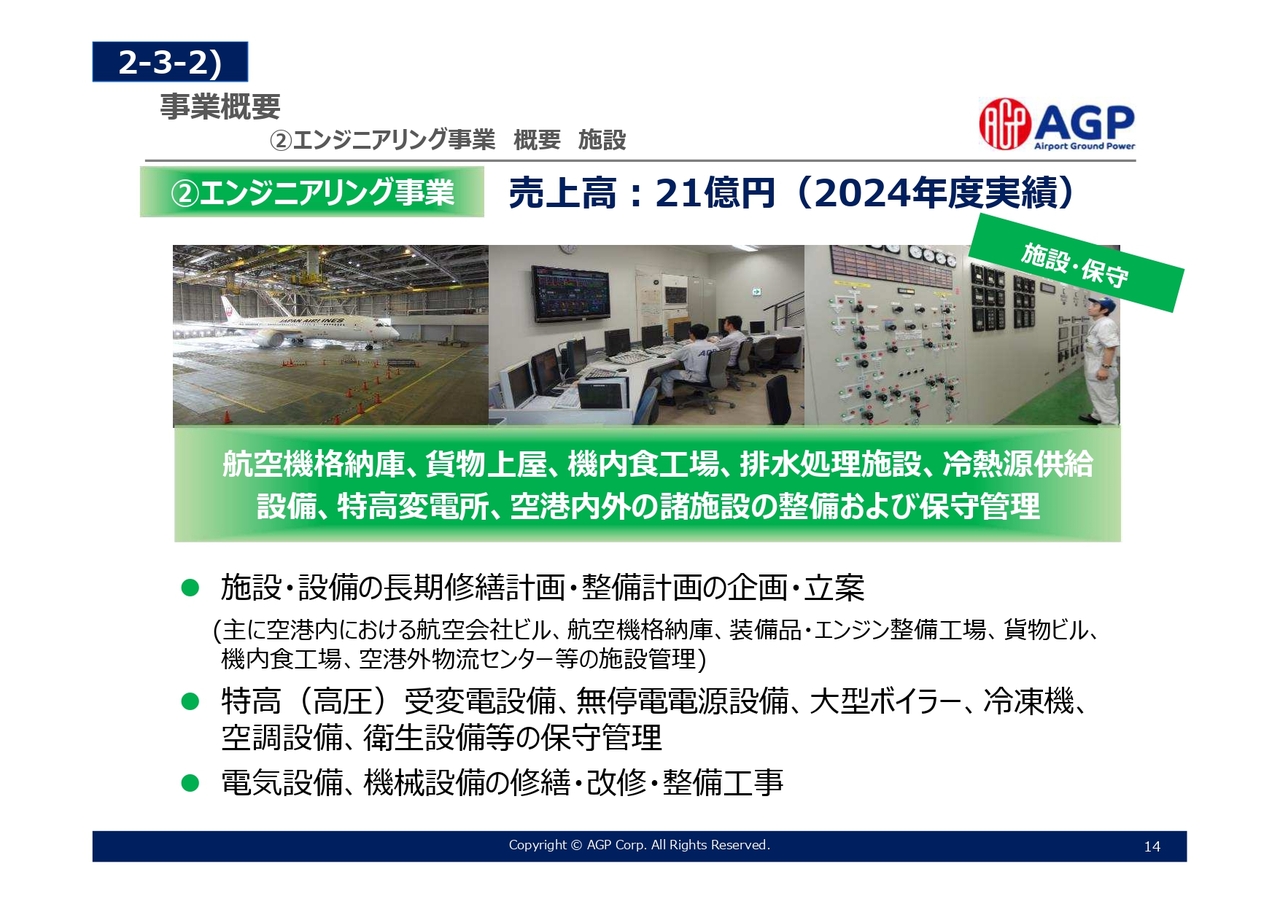

事業概要 ②エンジニアリング事業 概要 施設

施設保守についてご説明します。

2024年度売上高実績は21億円でした。事業内容は、空港の格納庫、貨物上屋、機内食工場、特別高圧・高圧受変電設備や冷熱原供給設備、排水処理施設などの維持管理を行っています。一般的な建物管理のほか、高位資格者が必要な精密点検、設備の更新工事などを行っています。

事業概要 ②エンジニアリング事業 セキュリティ保守

セキュリティ保守についてご説明します。

2024年度売上高実績は6億円でした。事業内容は、航空保安設備であるセキュリティ機器に関する保守運用管理を行っています。

航空保安設備には、金属探知機やX線手荷物検査装置、爆発物検知装置などのほか、ファストトラベルに必須となっているスマートレーンなどに守備範囲を広げています。また、セキュリティ機器の保守管理では、空港のみならず港湾へも展開をしています。

事業概要 ②エンジニアリング事業 倉庫物流システムセンターでの点検保守

物流保守についてご説明します。

2024年度売上高実績は7億円でした。物流システムセンターは24時間稼働していることから、短時間での正確な点検と部品交換が必要となります。そのため、空港で培った技術を活かし、EC物販の物流倉庫へ営業展開中です。

事業概要 ③商品販売事業 概要

商品販売事業についてです。

2024年度売上高実績は13億円でした。GSE等販売については、自社開発製品としてのバッテリー駆動式GPUやバッテリー駆動式ブレーキクーリングカート等、環境貢献に資する製品の販売に加え、海外製GSE車両の輸入販売を行っています。

また、空港のみならず港湾にも対応するパッセンジャーボーディングルーフ(PBR)の製作販売を行っています。

フードシステム販売については、当社で開発した機内食カートで採用された再加熱方式のノウハウを詰め込んだカートを、病院、介護・福祉、学校給食に展開しています。再加熱カートのシェアでは日本でトップクラスだと自負しています。

事業概要 ③商品販売事業 環境保全合併事業

APU OFFサービスの展開についてです。

フランスのSmart Airport Systems社とエージーピーが共同出資し、日本でAPU OFFサービスを展開する会社としてSmart Airport Systems Japanを設立しています。

活動については、COMBOと呼ばれる航空機用の電源および空調を同時供給できる移動式機材(計17台)を日本国内にて展開しています。成田国際空港、関西国際空港をはじめ、ローカルの出雲空港、松山空港、北九州空港、那覇空港などに展開しています。

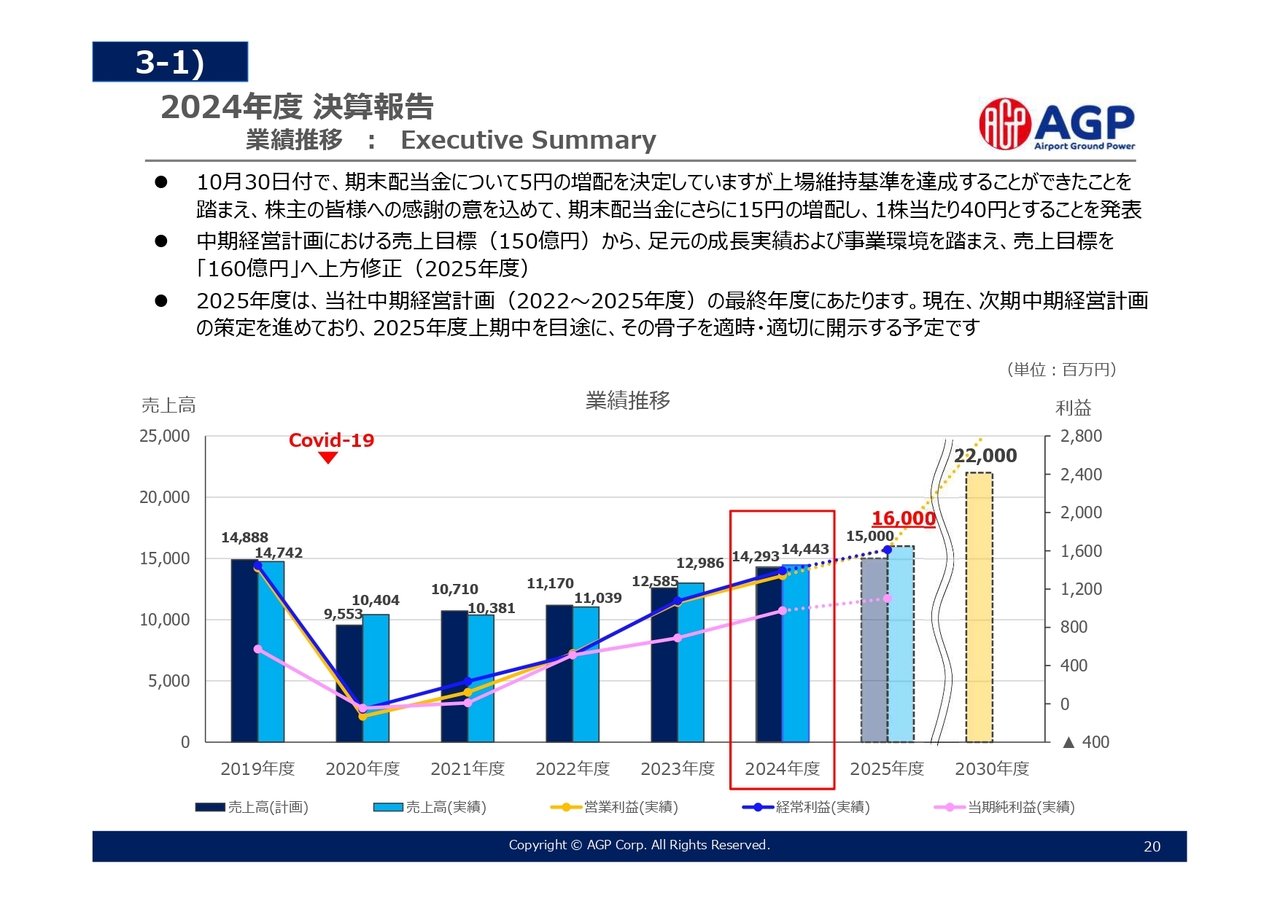

2024年度決算報告 業績推移: Executive Summary

エグゼクティブサマリーとして、2024年度の決算数値と過去5年間の推移に加え、2025年度の目標をまとめています。

2024年度の売上高は144億4,300万円、営業利益は13億4,000万円となり、経常利益、当期純利益とともに計画を上回ることができました。

本業績を踏まえた株主のみなさまへの配当は、10月30日付で、期末配当金については5円の増配を決定していますが、上場維持基準を達成することができたことを踏まえ、株主のみなさまへの感謝の意を込めて、特別配当としてさらに15円増配し、1株当たり40円としました。

過去5年間の業績推移はグラフのとおりで、足もとは航空需要の増加を背景とした増収増益基調にあります。

中期経営計画最終年度の2025年度については、足元の成長実績および事業環境を踏まえ、売上目標を150億円から160億円へ上方修正しています。営業利益率については中期経営計画の目標である10パーセント以上を目指しています。

グラフには2030年度売上高220億円とありますが、こちらについては現在、次期中期経営計画の策定を進めていますので、2025年度上期中を目途に、骨子を開示する予定です。

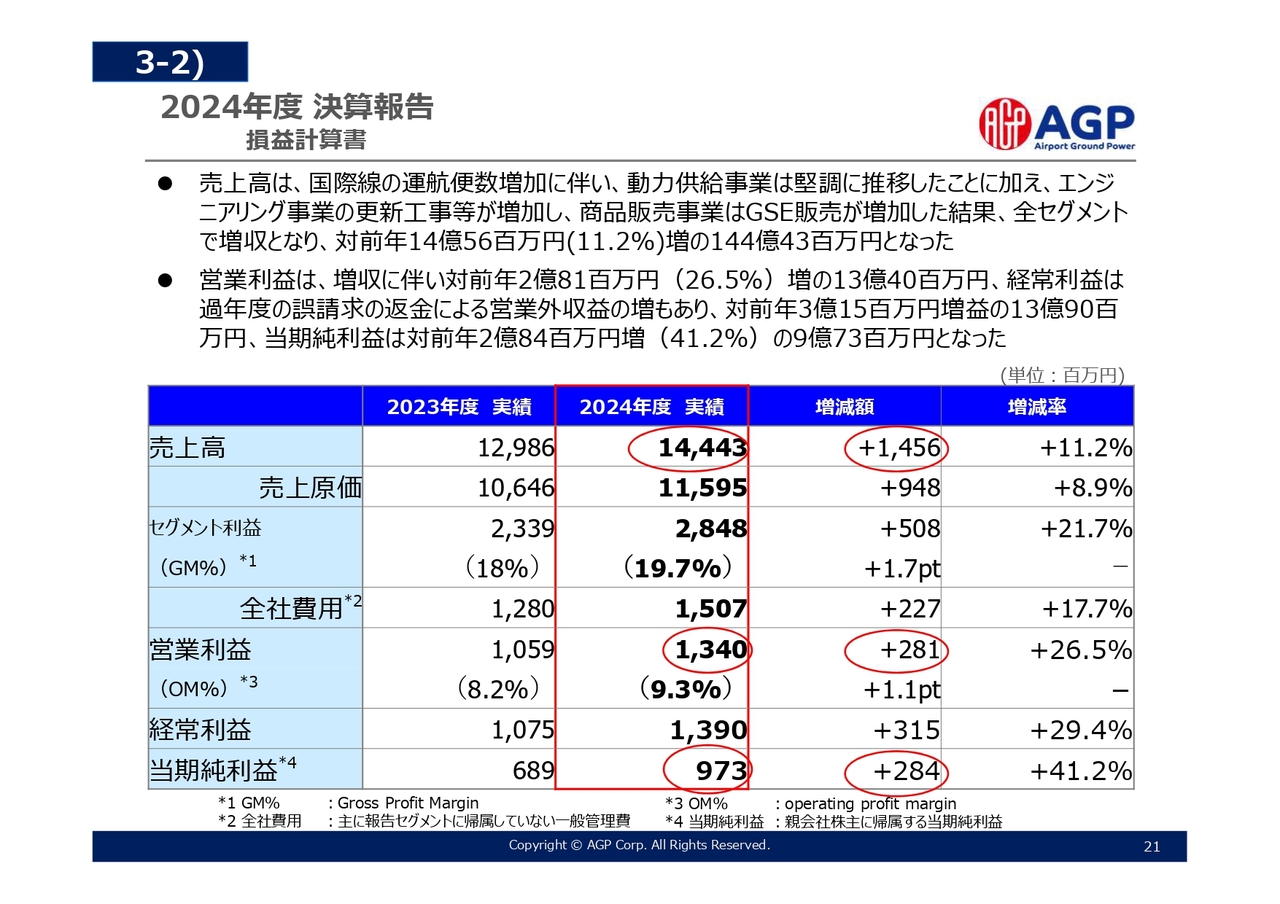

2024年度 決算報告 損益計算書

こちらは損益計算書の概要です。

売上高は144億4,300万円で前年から14億5,600万円、11.2パーセントの増収となりました。売上原価については、各種費用の効率化に努めながら業務に取り組んだことにより、前年から9億4,800万円、8.9パーセントの増加に抑えることができました。

全社費用は前年から2億2,700万円、17.7パーセントと大きく増加しましたが、これは、中期経営計画実現に向けての成長に資する活動、人的資本投資等によるものです。(社外役務費:1億3,800万円、労務費:6,800万円)

以上によりまして、売上高の増加が費用の増加を大きく上回ったことにより、営業利益は前年から2億8,100万円増加し、13億4,000万円へと拡大することが出来ました。

なお、当期純利益についても、前年度を上回る結果となっています。

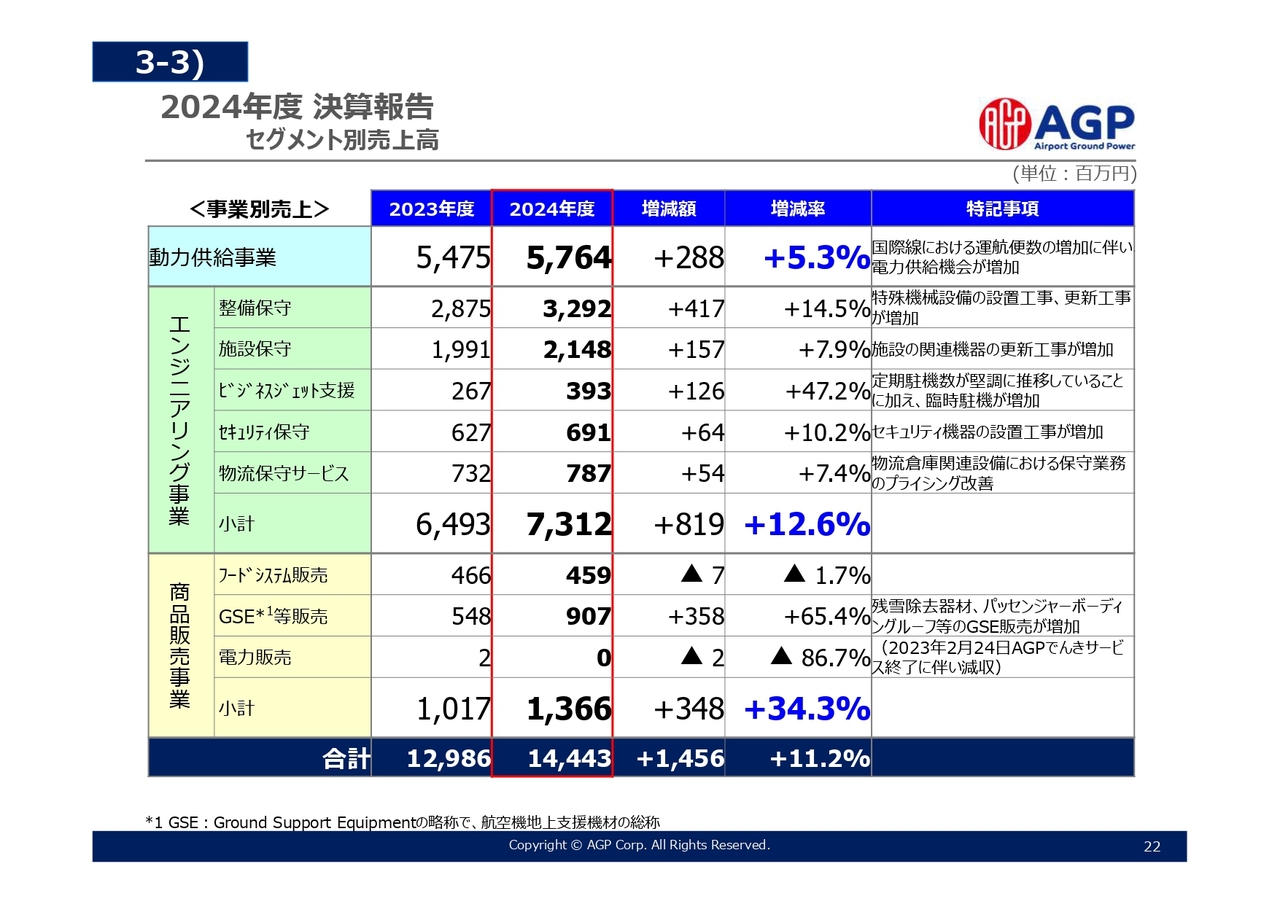

2024年度 決算報告 セグメント別売上高

今期も「動力供給事業」が増収となりました。売上高は57億6,400万円で、前年対比で2億8,800万円、5.3パーセントの増加となりました。

これは、インバウンド需要により、中国便等の国際線の運航便数の増加に伴い、当社設備の電力供給機会が増加したことによるものです。

また「エンジニアリング事業」についても、航空需要の増加に伴い、空港内の特殊機械設備の設置工事や更新工事などが増加し、売上高は73億1,200万円で、前年対比で8億1,900万円、12.6パーセントの増加となりました。

「商品販売事業」については、「フードシステム販売」において、昨年度を若干下回る売上となったものの、「GSE等販売」が前年を65.4パーセント上回るところまで回復したことで、売上高は13億6,600万円で、前年から3億4,800万円、34.3パーセントの増加となりました。

2024年度 決算報告 貸借対照表,分析指標

上段左右はバランスシートの概要です。

左上の資産合計は140億600万円で前期末比2億900円の増加となりました。現預金については固定資産の取得や配当金の支払い等により4億8,700万円減少しました。

右上の負債については、有利子負債が借入金の返済により2億3,500万円減少しています。

純資産については、株式給付信託(J-ESOP)による新株発行により、資本金が2億4,500万円増加、資本準備金が2億4,500万円増加し、自己株式が4億9,000万円増加しています。

左下の分析指標ですが、ROEは10.2パーセントとなり、中期経営計画の目標値10パーセントを超えることができました。

自己資本比率については70.2パーセントとなり、前期末比で増加しています。手元資金に加え有利子負債を活用しながら成長投資を実行し、自己資本比率を低減させたいと考えています。

2024年度決算の概要は以上のとおりです。

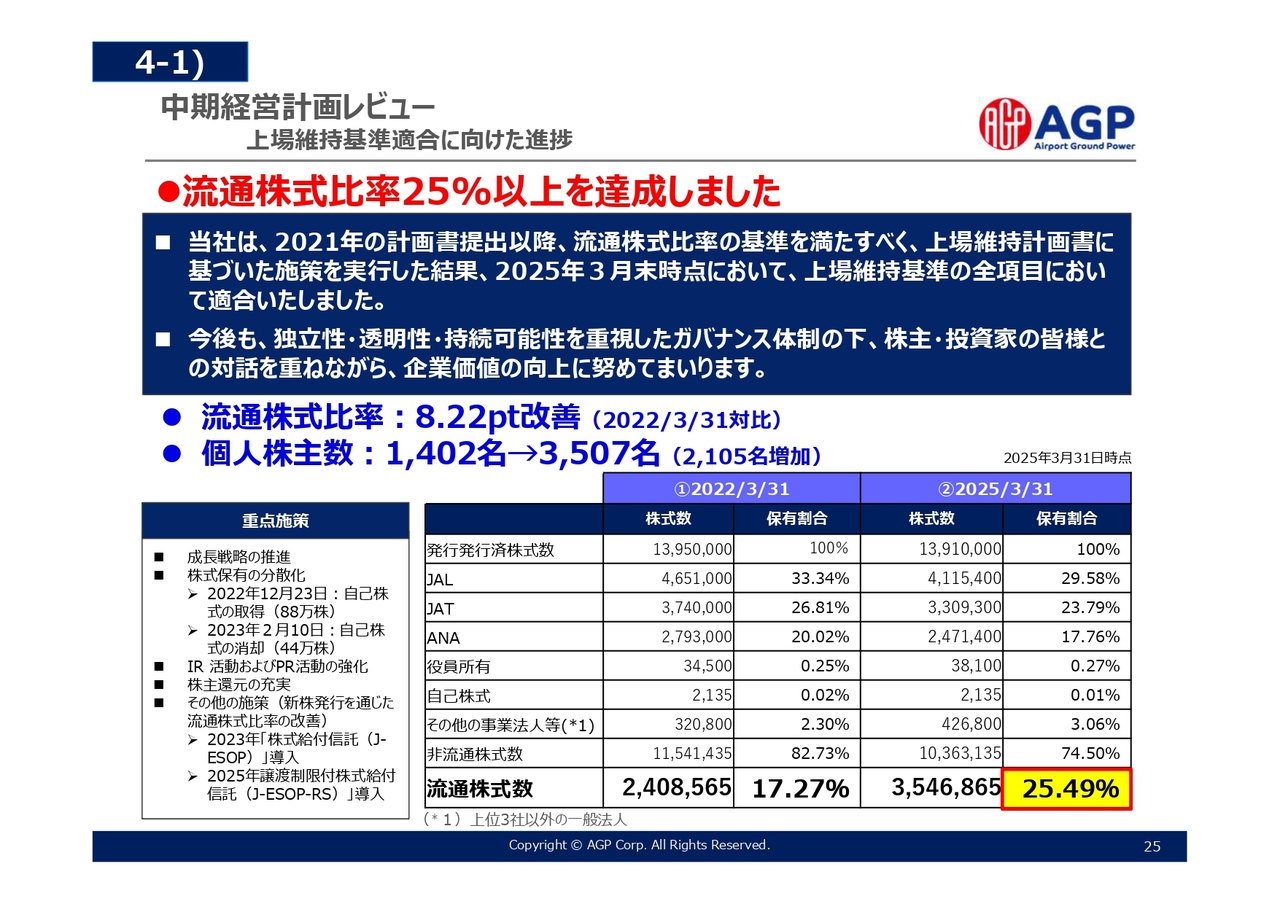

中期経営計画レビュー 上場維持基準適合に向けた進捗

中期経営計画の進捗についてご説明します。

まず、上場維持基準適合に向けての取り組みについてです。当社は、スタンダード市場の上場維持基準「流通株式比率25パーセント以上」を充たしていなかったため、経過措置期間適用会社という位置づけとなっていましたが、2021年の計画書提出以降、流通株式比率の基準を満たすべく、上場維持計画書に基づいた施策を実行した結果、2025年3月末時点において、流通株式比率は25.49パーセントまで改善し、上場維持基準の全項目適合となりました。

今後も、独立性・透明性・持続可能性を重視したガバナンス体制の下、株主・投資家のみなさまとの対話を重ねながら、企業価値の向上に努めていきたいと考えています。

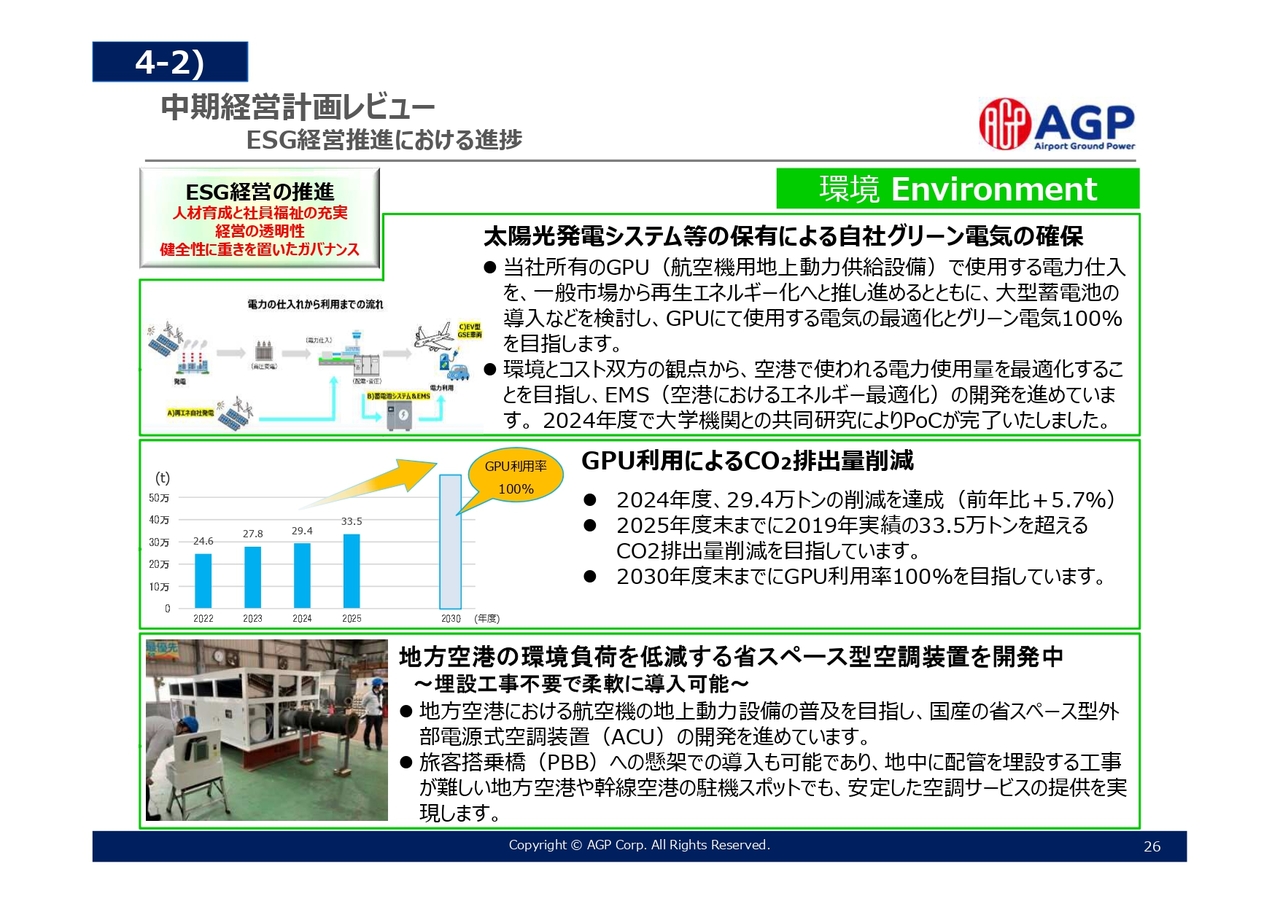

中期経営計画レビュー ESG経営推進における進捗

中期経営計画では、3つのステートメントとして、「ESG経営の推進」「成長の実現」「戦略投資と還元の両立」というメッセージを掲げています。

まずは、ESG経営推進にむけた主な取り組みの中で「エンバイロメント(環境)」について紹介します。

上段は、太陽光発電システム等の保有による自社グリーン電気の確保です。当社所有のGPUで使用するために仕入れる電力を、一般市場から再生エネルギー化へと変換を推し進めるとともに、大型蓄電池の導入などを検討し、GPUにて使用する電力量の最適化とグリーン電気100パーセントを目指します。

また、EMS(空港におけるエネルギー最適化)の開発を進めており、2024年度で大学機関との共同研究によりPoCが完了しました。

中段は、GPU利用によるCO2排出量削減についてご説明しています。2024年度には29.4万トンの削減を達成しており、2025年度末には33.5万トンを超える削減を目指しています。また、2030年度末までにGPU利用率100パーセントを目指しており、さらなるCO2排出量削減にむけて、取り組みを進めていきます。

下段は、地方空港の環境負荷を低減する省スペース型空調装置を開発についてご説明しています。こちらは埋設工事が不要で導入が可能な装置となっていますので、埋設型の導入が難しい地方空港などでの普及を目指して開発を進めています。

中期経営計画レビュー ESG経営の推進における進捗

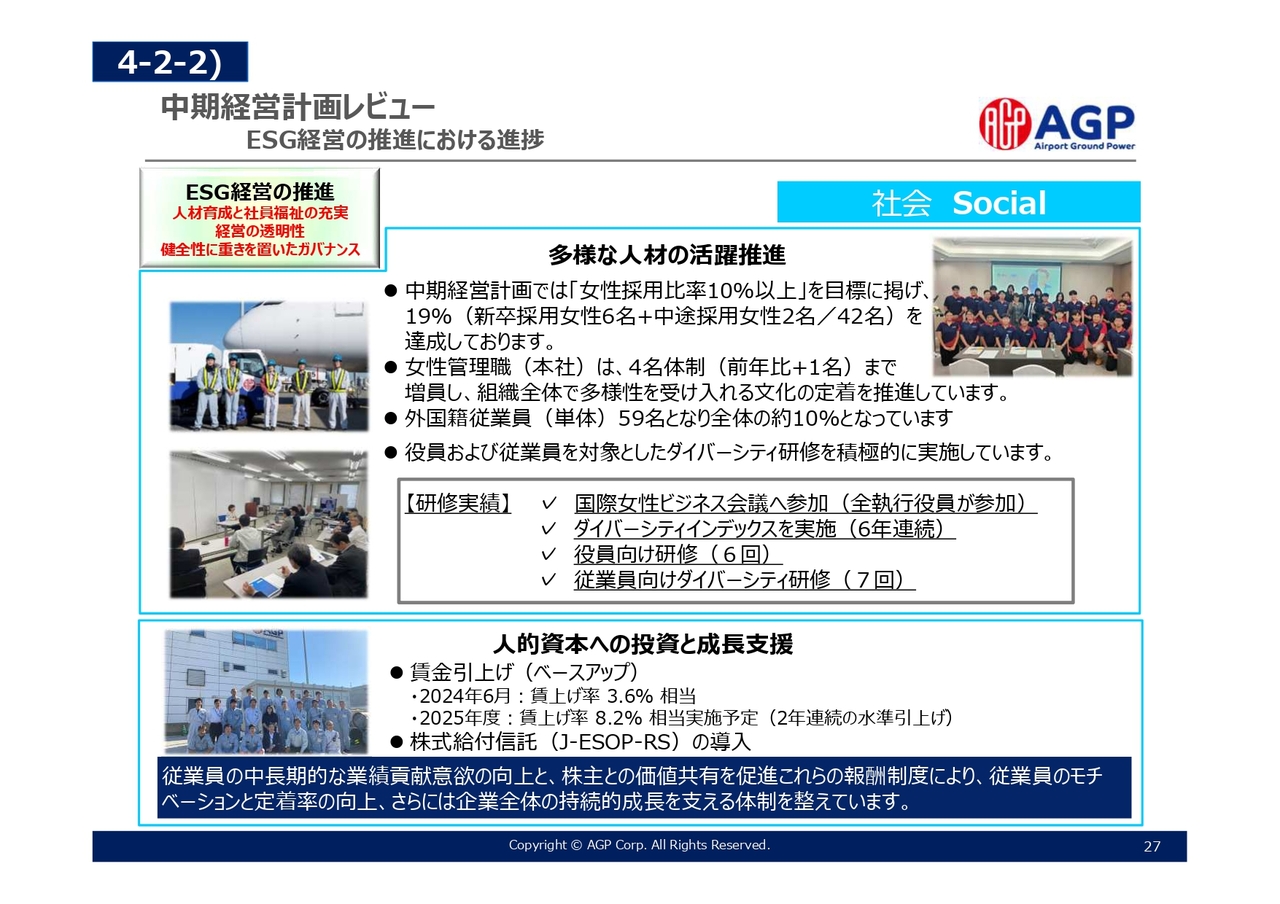

ESG経営の「ソーシャル(社会)」についてご紹介します。

上段では、多様な人材の活躍推進についてご説明しています。女性採用比率10パーセント以上を達成しており、女性管理職も増員しています。また、外国籍従業員も59名まで増員しています。

このように組織全体で多様性を受け入れる文化の定着を推進しています。さらに、役員および従業員を対象としたダイバーシティ研修を積極的に実施しています。

当社は今後も「企業成長に資するダイバーシティ経営」の推進として、多様な人材が長期的に企業価値の創造に寄与できるよう、グローバルな視点や示唆、積極的な姿勢を経営層と従業員全体で共有し、理解を深める環境を構築していきます。

下段は、人的資本への投資と成長支援についてです。賃金水準の引き上げや、株式給付信託(J-ESOP‐RS)の導入などにより、従業員の中長期的な業績貢献意欲の向上と、株主のみなさまとの価値共有を促進し、従業員のモチベーションと定着率の向上、さらには企業全体の持続的成長を支える体制を整えています。

中期経営計画レビュー ESG経営の推進における進捗

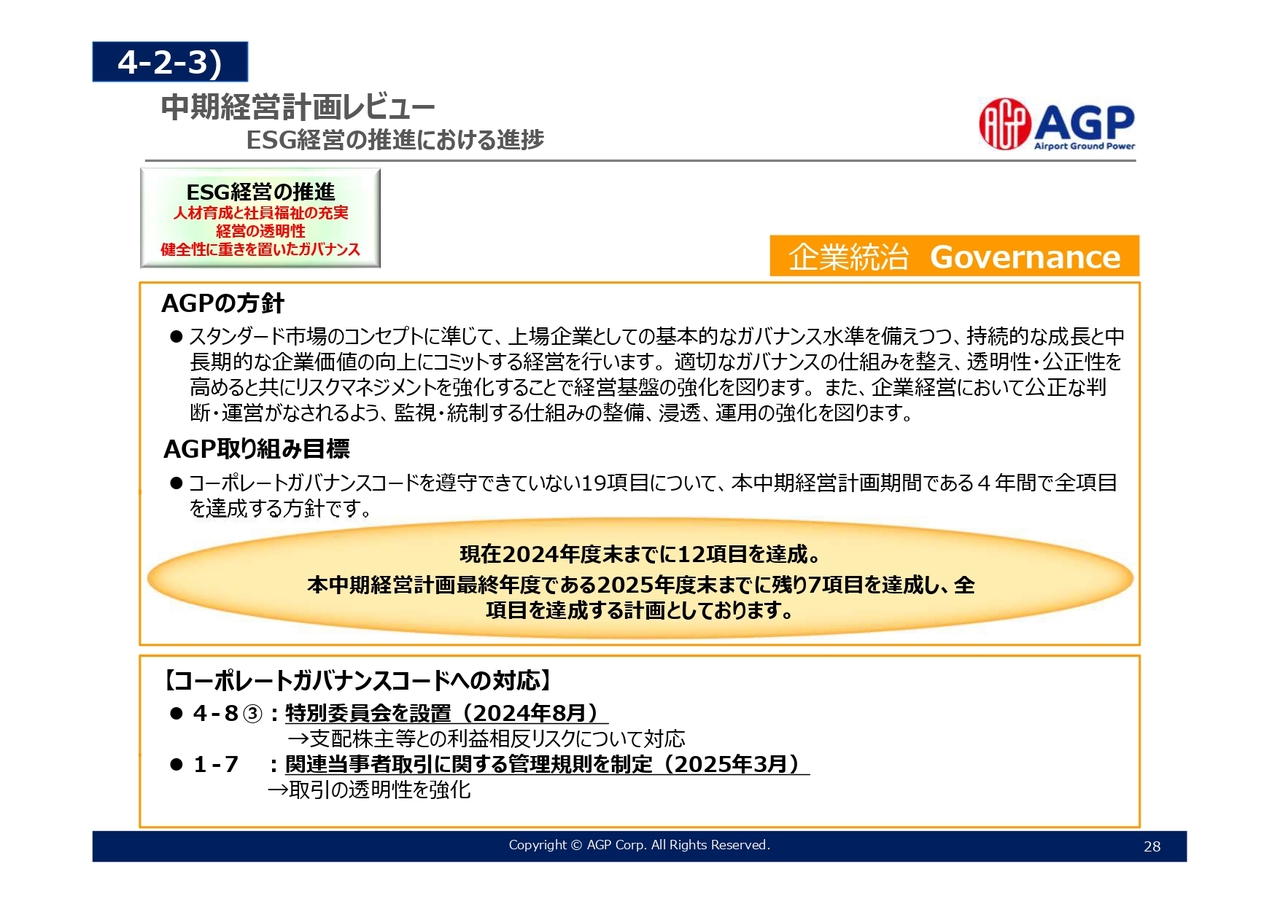

ESG経営の「ガバナンス(企業統治)」についてご紹介します。

AGPの方針としては、スタンダード市場のコンセプトに準じて、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値向上にコミットする経営を行います。

適切なガバナンスの仕組みを整え、透明性・公正性を高めると共にリスクマネジメントを強化することで経営基盤の強化を図ります。また、企業経営において公正な判断・運営がなされるよう、監視・統制する仕組みの整備、浸透、運用の強化を図っていきます。

また、取り組み目標として、遵守できていないコーポレートガバナンスコードの項目について、すべて遵守する方針としています。

現在2024年度末までに12項目を達成しており、本中期経営計画最終年度である2025年度末までに残り7項目を達成し、全項目を達成する計画としています。

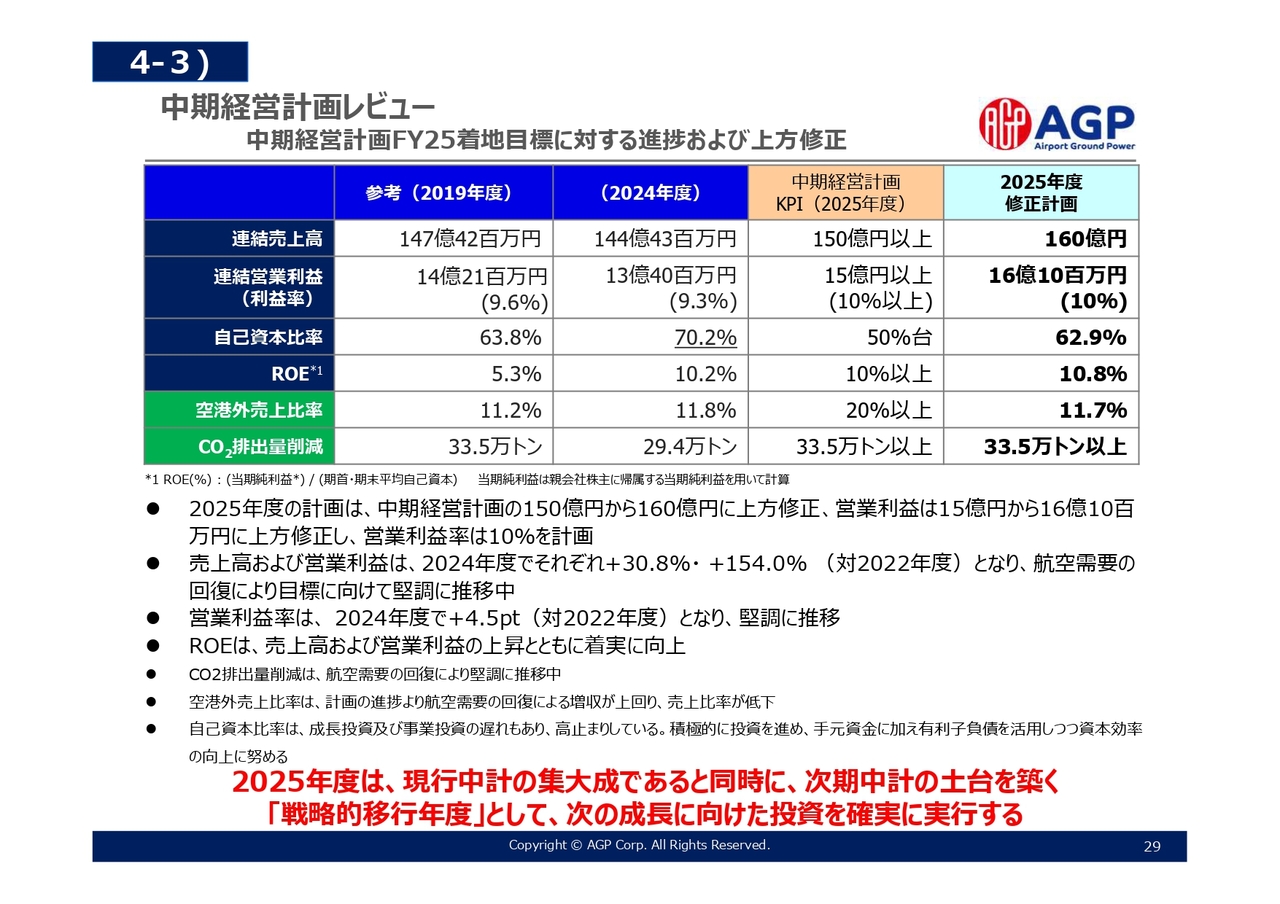

中期経営計画レビュー 中期経営計画FY25着地目標に対する進捗および上方修正

中期経営計画の最終年度に当たる2025年度の定量目標および進捗状況についてご説明します。

このたび、2025年度の計画は、中期経営計画の150億円から160億円に上方修正しました。営業利益についても15億円から16億1,000万円に上方修正し、営業利益率は10パーセントを計画しています。

2024年度の売上高および営業利益は、中期経営計画開始年度である2022年度から比較すると、売上高はプラス30.8パーセント、営業利益はプラス154.0パーセントの増加率となり、航空需要の回復により、目標に向けて堅調に推移しています。

一方で、バランスシートに目を移すと、自己資本比率が70.2パーセントと高止まりしていますが、有利子負債の活用と積極的な事業投資を実行することにより、資本効率の向上に努めていきます。 また、ROEについては、コロナ前より上昇しており、2024年度は目標である10パーセント以上を達成しています。

空港外売上比率については、航空需要の回復を背景とした空港内既存事業の回復が加速し、増収となったことから売上比率が低下しています。今後も、空港外領域への展開も継続し、中期経営計画の20パーセント以上の達成を目指していきます。

CO2排出量の削減については、航空需要の回復を背景として順調に推移しています。

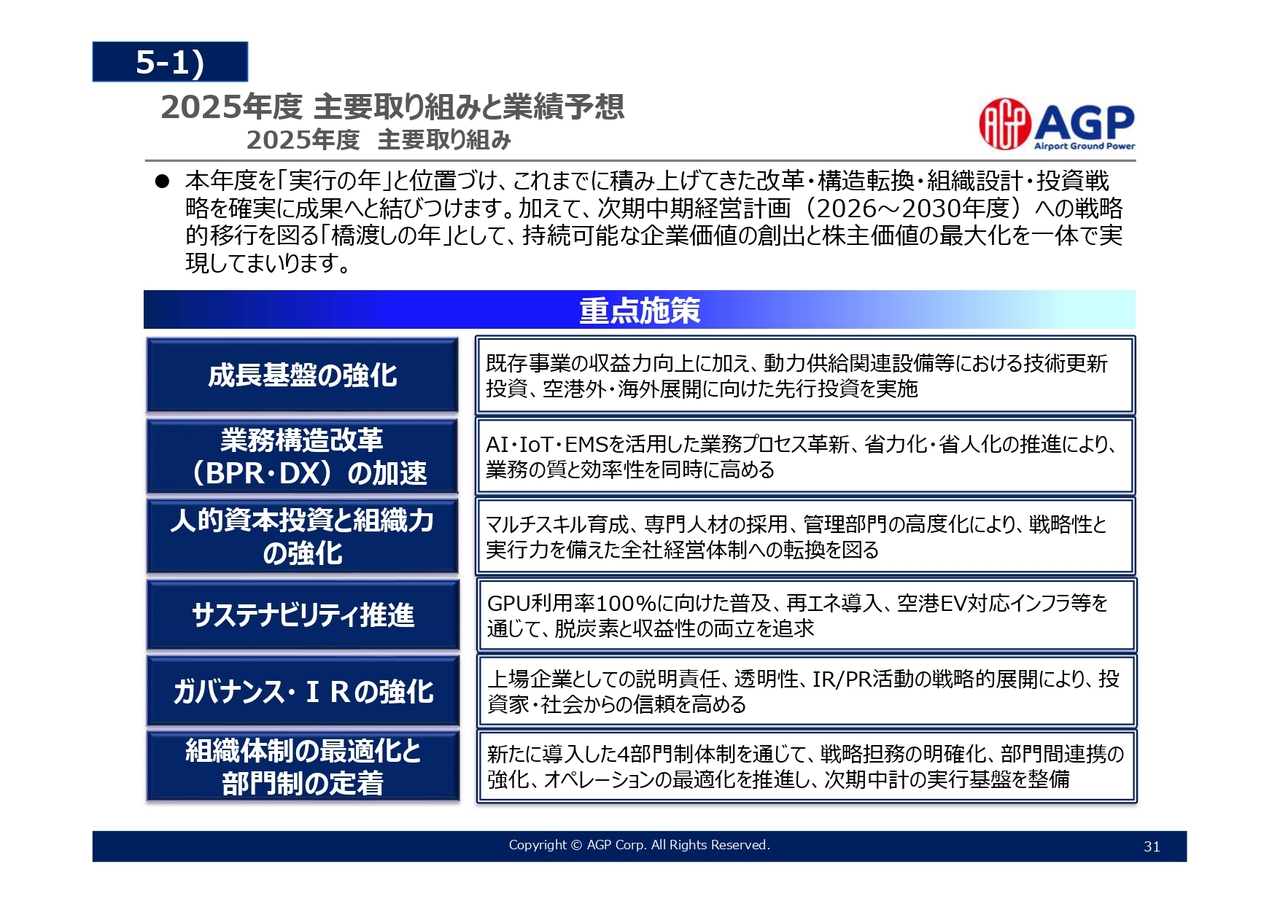

2025年度 主要取り組みと業績予想 2025年度 主要取り組み

2025年度の主要な取り組みと業績予想についてご説明します。

本年度を「実行の年」と位置づけ、これまでに積み上げてきた改革・構造転換・組織設計・投資戦略を確実に成果へと結びつけます。加えて、次期中期経営計画(2026〜2030年度)への戦略的移行を図る「橋渡しの年」として、持続可能な企業価値の創出と株主価値の最大化を一体で実現していきたいと考えています。

重点施策としては6つ掲げています。

「成長基盤の強化」については、既存事業の収益力向上に加え、動力供給関連設備等における技術更新投資、空港外・海外展開に向けた先行投資を実施していきます。

「業務構造改革の加速」については、AI・IoT・EMSを活用した業務プロセス革新、省力化・省人化の推進により、業務の質と効率性を同時に高めていきたいと考えています。

「人的資本投資と組織力の強化」については、マルチスキル育成、専門人材の採用、管理部門の高度化により、戦略性と実行力を備えた全社経営体制への転換を図っていきたいと考えています。

「サステナビリティ推進」については、GPU利用率100パーセントに向けた普及、再エネ導入、空港EV対応インフラ等を通じて、脱炭素と収益性の両立を追求していきたいと考えています。

「ガバナンス・IRの強化」については、上場企業としての説明責任、透明性、IR/PR活動の戦略的展開により、投資家・社会からの信頼を高めていきたいと考えています。

「組織体制の最適化と部門制の定着」については、新たに導入した4部門制体制を通じて、戦略担務の明確化、部門間連携の強化、オペレーションの最適化を推進し、次期中計の実行基盤を整備していきたいと考えています。

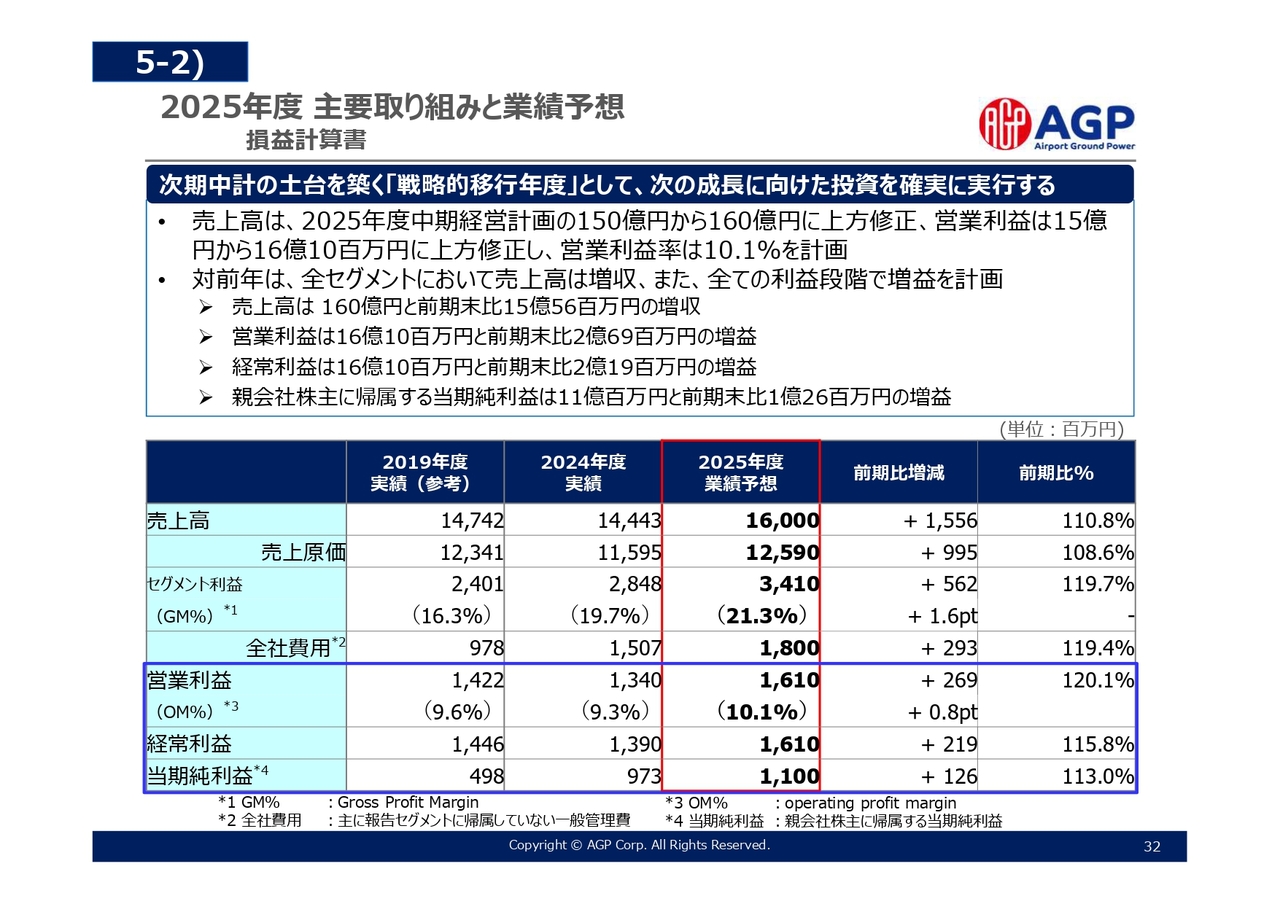

2025年度 主要取り組みと業績予想 損益計算書

2025年度の計画における損益計算書についてご説明します。

次期中期経営計画の土台を築く「戦略的移行年度」として、次の成長に向けた投資を確実に実行していきます。

売上高は、2025年度中期経営計画の150億円から160億円に上方修正しており、営業利益についても15億円から16億1,000万円に上方修正し、営業利益率は10.1パーセントを計画しています。

売上高は160億円と前期末比15億5,600万円の増収、営業利益は16億1,000万円と前期末比2億6,900万円の増益、経常利益は16億1,100万円と前期末比2億1,900万円の増益、親会社株主に帰属する当期純利益は11億円と前期末比1億2,600万円の増益とします。

対前年において、全セグメントで売上高は増収、利益段階においても増益を計画しています。

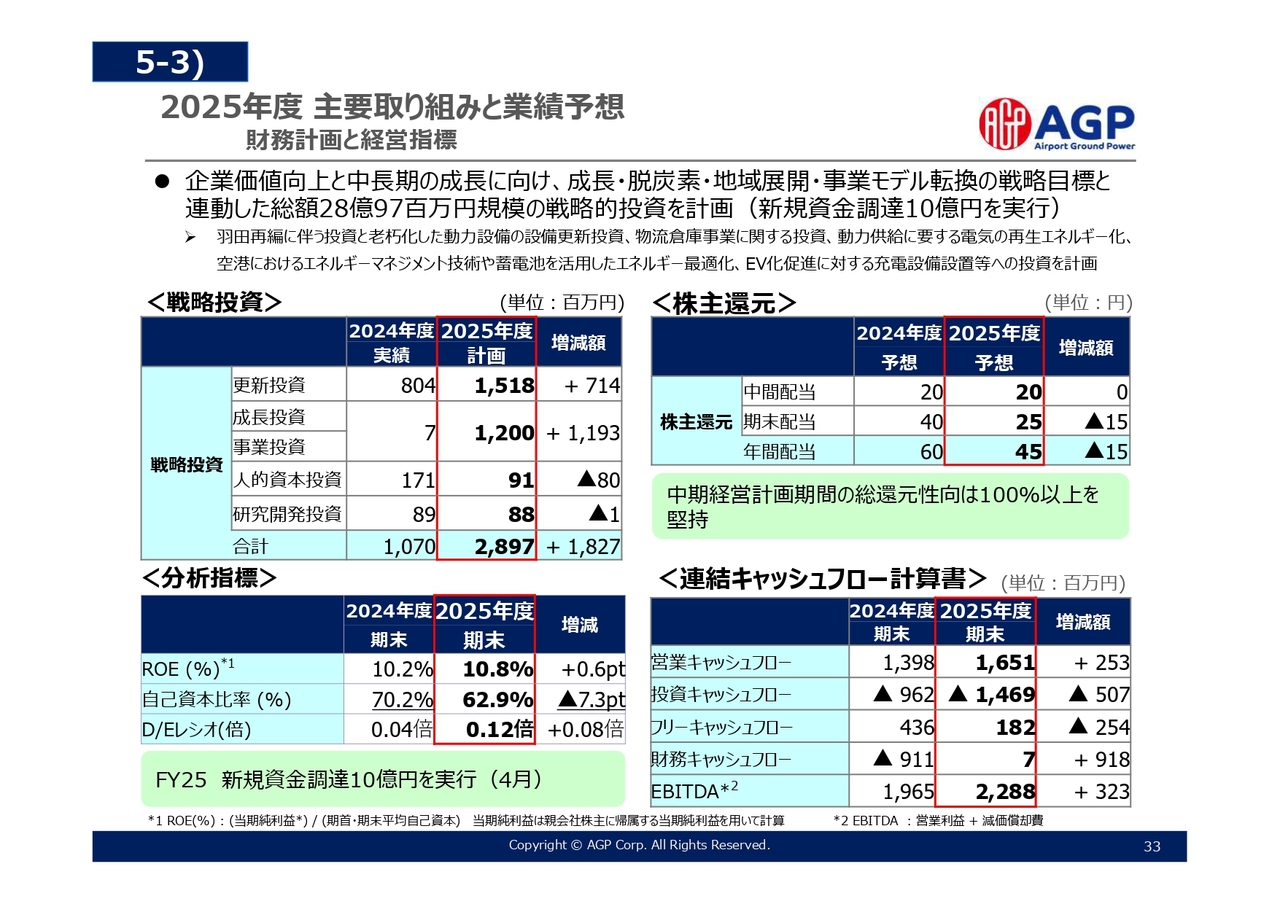

2025年度 主要取り組みと業績予想 財務計画と経営指標

財務計画と経営指標です。

左上の表で戦略投資についてご説明します。2025年度では、前年度実現していない、成長投資と事業投資について総額12億円を計画しています。また、人的資本投資、研究開発投資も計画し、総額で28億9,700万円の戦略投資を計画しています。

また、右下のCF計算書でお示ししているとおり、新規資金調達10億円を実施し、しっかり有利子負債を活用して資本効率の向上を図っていきます。

株主還元については、右上の表でお示ししているとおり、2025年度については、年間配当を45円と計画しています。また、中期経営計画期間の4年間の総還元性向は100パーセント以上を目指しています。これらの結果、自己資本比率はマイナス7.3ポイントの62.9パーセントとする計画です。

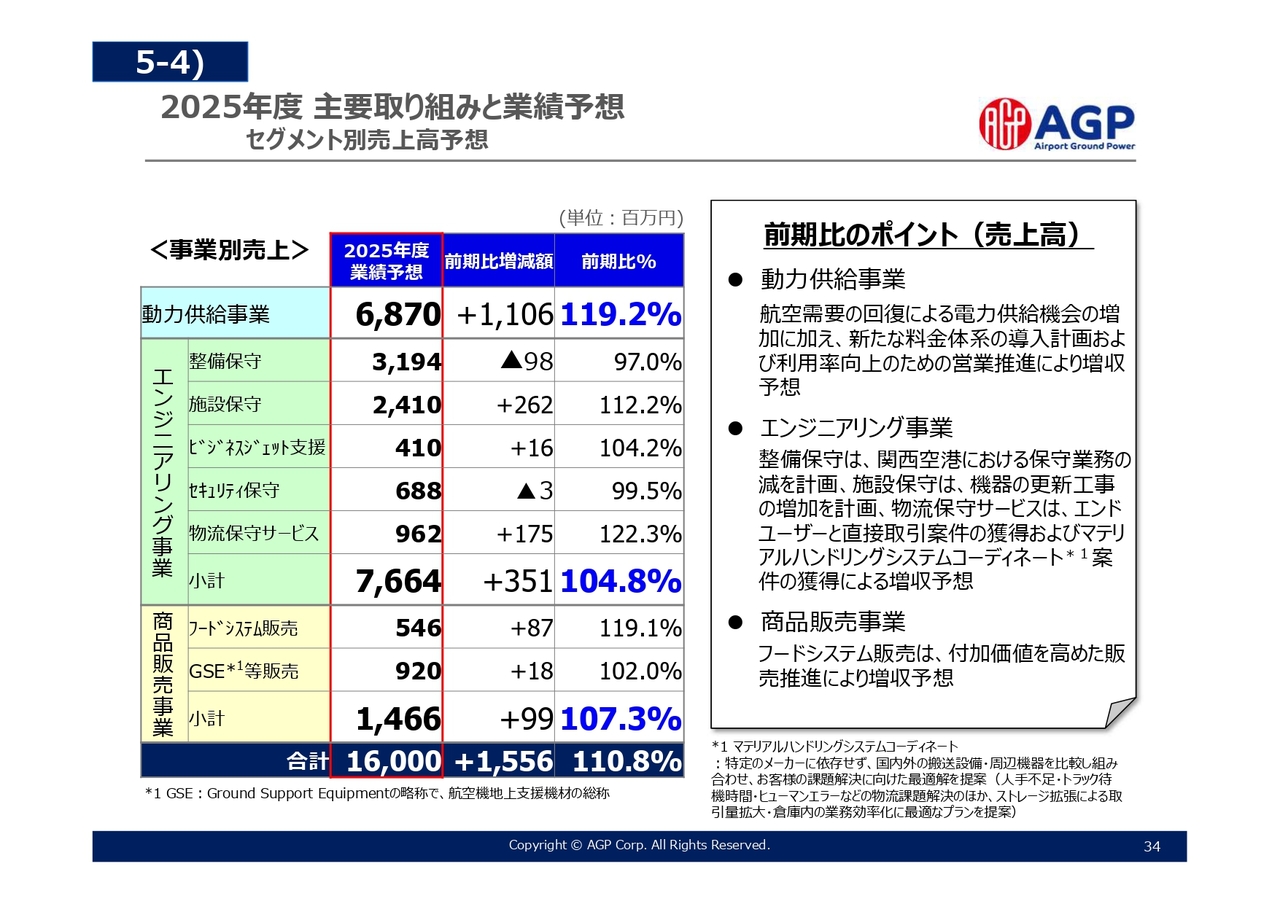

2025年度 主要取り組みと業績予想 セグメント別売上高予想

こちらは、これまでご説明した売上計画を、事業セグメント別に示しています。

「動力供給事業」については、航空需要の増加による電力供給機会の増加に加え、新たな料金体系の導入計画および利用率向上のための営業推進により増収予想しています。

「エンジニアリング事業」については、整備保守において、関西空港における保守業務の減を計画していますが、施設保守においては、機器の更新工事の増加を計画、物流保守サービスにおいては、エンドユーザーと直接取引案件の獲得およびマテリアルハンドリングシステムコーディネート案件の獲得による増収を予想しています。

「商品販売事業」については、フードシステム販売は、付加価値を高めた販売推進により増収を予想しています。

すべてのセグメントにおいて、期中にも営業活動を推進し、さらなる増収を図りたいと考えます。

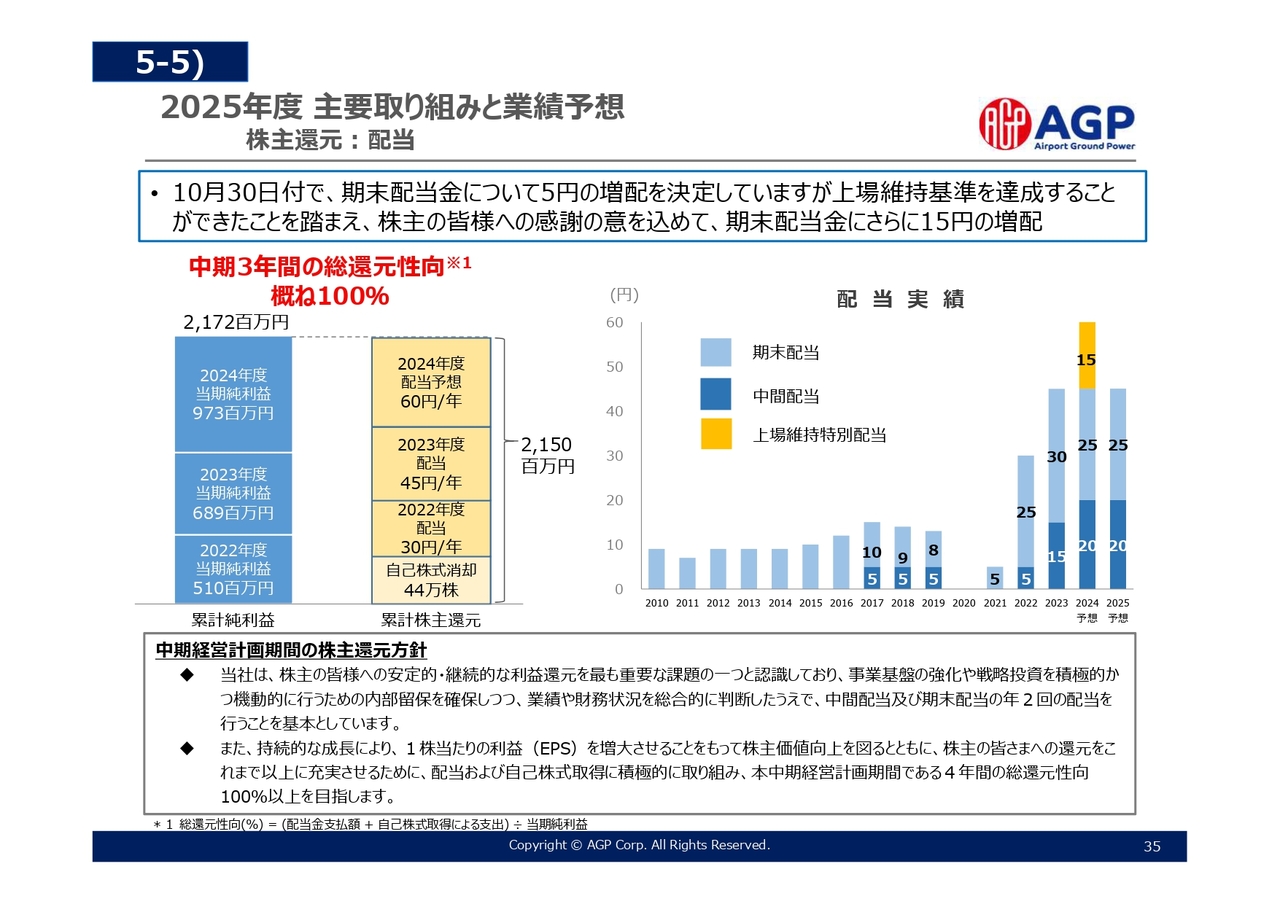

2025年度 主要取り組みと業績予想 株主還元:配当

当社は、株主のみなさまへの安定的・継続的な利益還元を最も重要な課題の一つと認識した上で、内部留保や業績、財務状況等を踏まえた上で、年2回の配当を行うことを基本としています。

また、1株あたりの利益を増大させることで株主価値の向上を図るとともに、配当および自己株式取得に積極的に取り組んだ上で、中期4ヵ年トータルの総還元性向を100パーセント以上とすることを目指しています。

2024年度は、10月30日付で期末配当金について5円の増配を決定しましたが、上場維持基準を達成することができたことを踏まえ、株主のみなさまへの感謝の意を込めて、特別配当としてさらに15円増配し、年間配当は60円を予定しています。

2022年度から2023年度の実績と2024年度の予想を踏まえると、中期計画3年の総還元性向は概ね100パーセントと試算しています。

これからも株主のみなさまのご期待に応えるべく、経営の改善に努めていきます。

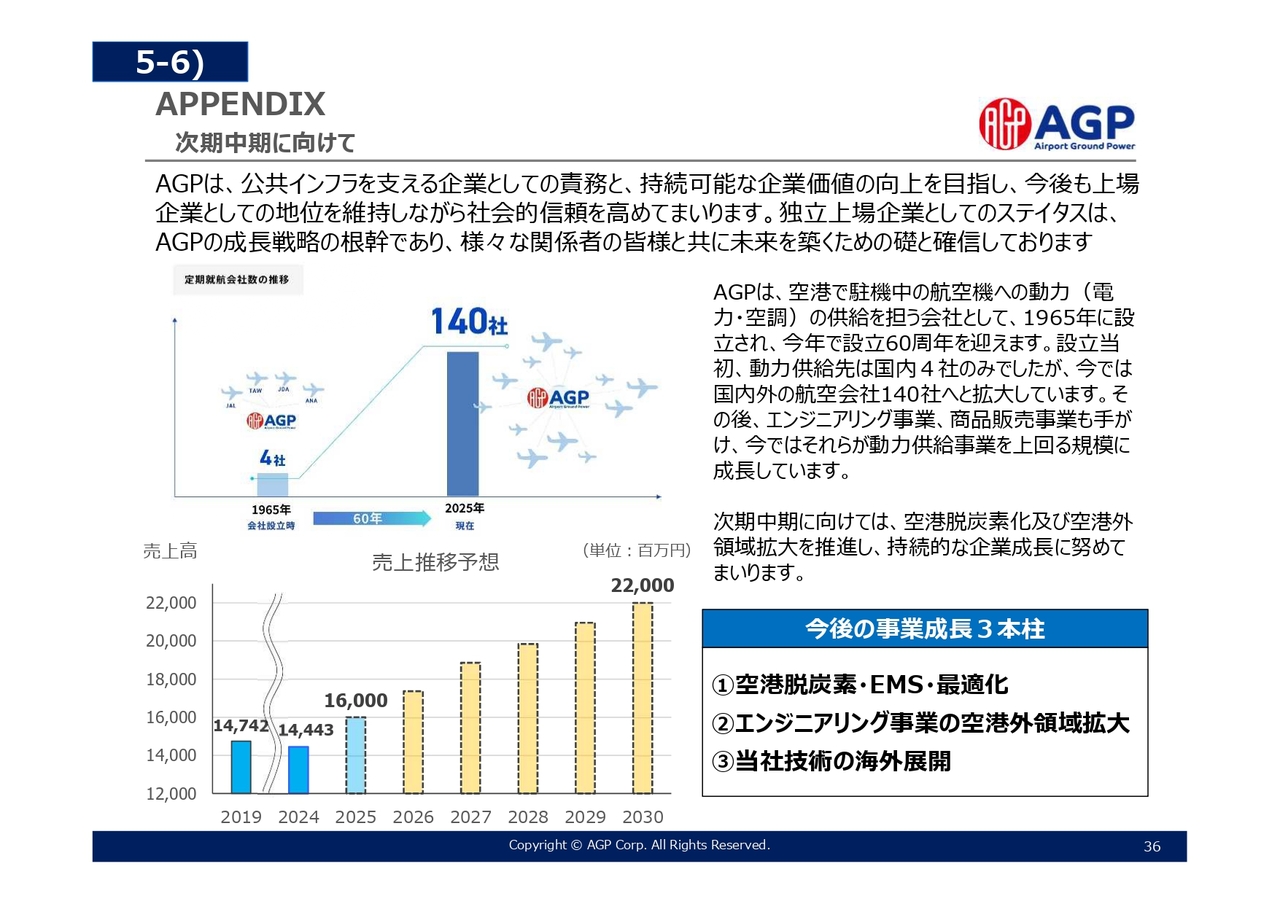

APPENDIX 次期中期に向けて

次期中期経営計画の策定は現在進めているところではありますが、補足としてお伝えします。

AGPは、公共インフラを支える企業としての責務と、持続可能な企業価値の向上を目指し、今後も上場企業としての地位を維持しながら社会的信頼を高めていきます。独立上場企業としてのステイタスは、AGPの成長戦略の根幹であり、さまざまな関係者のみなさまと共に未来を築くための礎と確信しています。

AGPは、設立当初、動力供給先は国内4社のみでしたが、今では国内外の航空会社140社へと拡大しています。これは、特定の航空会社・空港運営会社の影響を受けず、すべての利用者に公平なサービスを提供することをAGPの使命とし、それを実行してきた結果です。

その後、エンジニアリング事業、商品販売事業も手がけ、今ではそれらが動力供給事業を上回る規模にまで成長を遂げています。これは、独立企業体としての立場で、政策主体(政府・自治体)やパートナー・取引先企業などと、対話や連携を行い、積極的に事業成長を推進してきた結果です。

次期中期に向けては、空港脱炭素化および空港外領域拡大をさらに推進し、持続的な企業成長に努めていきます。

APPENDIX 財務指標推移

財務指標の推移のまとめです。

売上高、営業利益、当期純利益については、コロナ禍で一時的に落ち込んだものの、確実な回復を示しています。

また、配当金については、今中期経営計画より株主還元の充実を図っており、以前より配当金、配当性向ともに水準が上昇していることが確認できるかと思います。

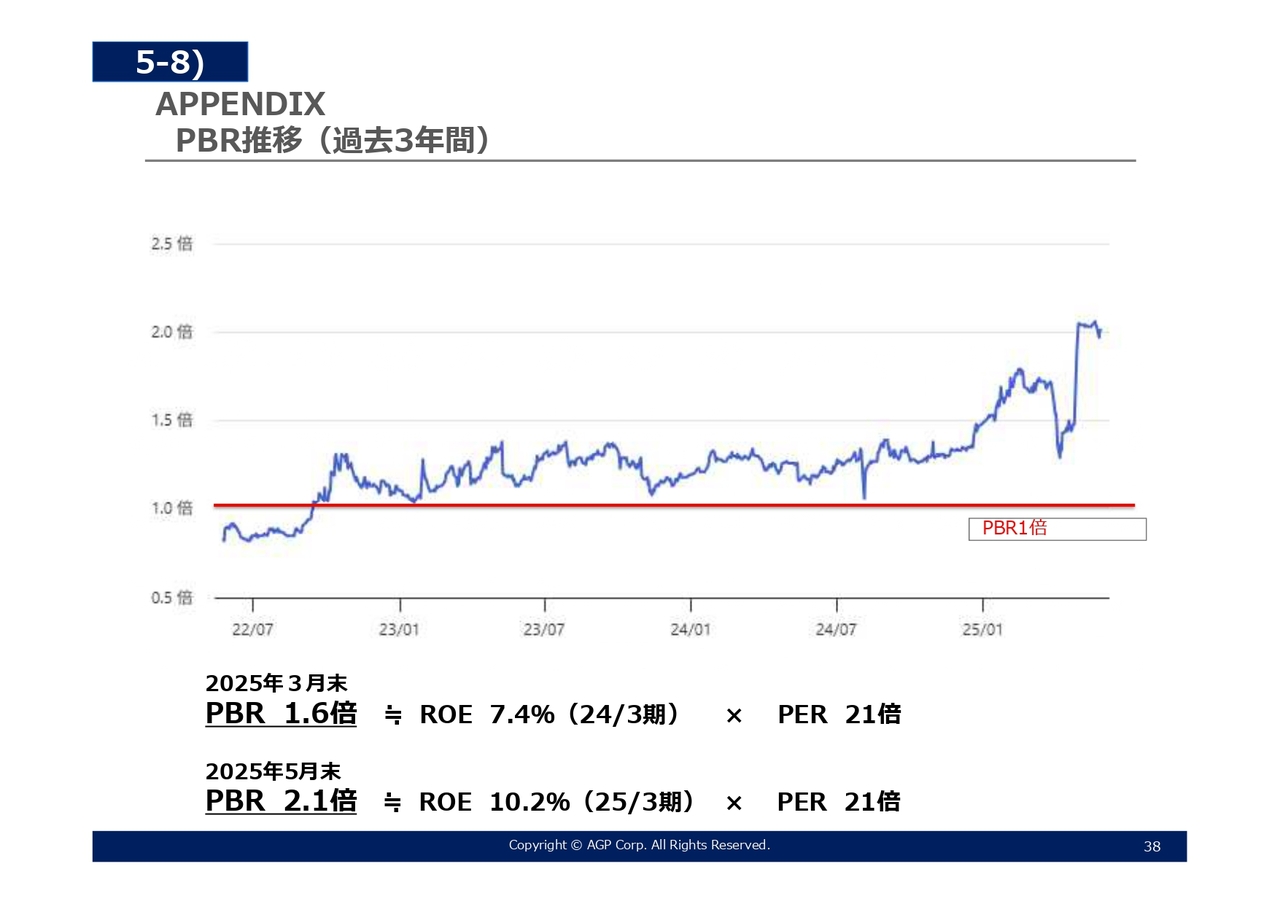

APPENDIX PBR推移(過去3年間)

過去3年間のPBRの推移です。

2022年後半からPBR1倍以上となっており、そこから現在までPBR1倍以上を保っていました。株主提案を受ける前の2025年3月末時点においてもPBRは1.6倍となっていました。直近の5月時点のPBRについては、株主提案の影響もあり株価が上昇し、2.1倍程度となっています。

株主提案の概要および当社の意見表明

株主提案の概要および当社の意見表明についてご説明します。

当社の意見表明として、当社取締役会は、JALが提案した株式併合による非公開化提案に対し、正式に「反対」を表明しています。

反対理由の3つの要点として、1つ目は「目的の合理性がない」ことです。

JALは「脱炭素の促進」を非公開化の目的としていますが、先程もご説明したとおり、当社はすでにGPUの再エネ化やEMS導入などの施策を自律的に進めており、非公開化の必要性についての説得力ある根拠は示されていません。

また、日本航空、日本空港ビルデング、ANAホールディングスによる当社大株主の3社のみで当社株主を構成することが目的とされていますが、当社の企業価値は公共インフラとしての中立性と公平性に根ざしており、特定株主に支配された状態ではかかる中立性と公平性が損なわれると考えます。

2つ目は「手続の公正性が著しく欠如」していることです。

公開買付け(TOB)を経ず、協議もなく少数株主の排除を強行しようとしていることや、MOM(Majority of Minority:少数株主の過半数同意)条件もなく、2025年7月施行予定の東証新ルールの開示強化を回避するかたちで提案されていることなどが挙げられます。

3つ目は「提案価格の妥当性を欠く」ことです。

当社の成長見込みが反映されておらず、価格交渉や意見表明の機会も与えられていない状態であり、手続・価格の両面で少数株主に著しい不利益を与える内容であると考えています。

当社は140社超の航空会社に中立的にサービスを提供する公共インフラ企業として、上場維持と独立経営こそが企業価値の源泉であると確信しています。このような「共同支配」「形式合法・実質不公正」の構造を市場で前例化させないため、少数株主保護・制度健全性の観点からも反対の意志を強く表明しています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:主要株主との対話について

辻佳子氏(以下、辻):「上場維持適合基準である流通株式比率を高めるため、日本航空をはじめとした主要株主とは、今日までどのような対話を行ってきましたか?」というご質問です。

杉田:当社は、上場維持基準である流通株式比率25パーセントを、本年3月までなかなか達成できていませんでした。上場維持基準の適合に向けては、流通株式比率の引き上げを重要な経営課題として位置づけていました。

主要な株主3社である、日本航空、ANAホールディングス、日本空港ビルデングに対しては、段階的な持株比率の引き下げなどに向けた協力を繰り返しお願いしていました。

実際に、2021年度末では3社合計で80パーセントを超えていた保有比率は、2025年3月末時点で71パーセント台まで低下しています。こちらは、各社との対話と信頼関係に基づく一定の進展であると考えています。

加えて、2025年3月に、当社は従業員向けの株式給付信託(J-ESOP-RS)を導入することを決議しました。従業員福祉に向けた人的資本投資という位置づけですが、実行に伴い新株を発行することが叶いました。

40万株の新株を発行することによって、副次的に流通株式比率25パーセント以上を達成することができ、3月末時点で25.4パーセント強となりました。こちらにより、東京証券取引所から上場維持基準達成の認定を受けました。

質疑応答:今期以降の配当方針について

辻:「中期経営計画期間において、総還元性向100パーセント以上を株主還元方針として挙げていましたが、上場維持基準をクリアした今期以降の配当方針をお聞かせください」というご質問です。

こちらは、資本政策の担当である私より回答します。総還元性向は、本中期経営計画期間中の累積で、100パーセントになることを目標としています。現在、最終年度の4年目を迎えているところですが、継続して今期も総還元性向100パーセントになるような方針で考えています。

質疑応答:前期通期での投資金額と、今期の投資予定額について

「4月にかけて投資を促進されるとのことでしたが、前期通期での投資金額と、今期の投資予定額を教えてください」というご質問です。

竹山哲也氏:取締役執行役員CFOの竹山です。私からご回答します。2024年度の投資総額は、10億7,000万円です。主な内訳は、設備更新投資に約8億円、成長投資・事業投資は先ほど杉田からお伝えしたとおり、進みが遅く700万円でした。

その他に、人的資本投資を積極的に行い、1億7,000万円強の投資を行っています。また、当社は研究開発投資も積極的に推し進めており、1億円弱の投資を行い、総額10億7,000万円となりました。

中期経営計画の最終年度にあたる2025年度は、先ほど杉田からもお伝えしたとおり、遅れていた投資を積極投資するということで、28億円以上の投資を計画しています。

大きな投資としては、設備更新投資があり、老朽化している設備の更新投資が15億円強となっています。先ほどもお伝えしましたが、成長事業投資に12億円です。引き続き人的資本投資・研究開発投資も、それぞれ1億円以上を計画しています。

質疑応答:買取請求について

辻:「買取請求はできますか? 会社の言っている価格で認めていただけるとよいなと思っています」というご質問です。

買取請求はできます。会社の言っている価格で認めていただけるかについては、日本航空が言っている提案価格は、当社の本来的な価値や将来的な価値、事業計画を踏まえると、十分で妥当な水準であるとは言い難く、安いと考えています。

実際、デューデリジェンスもしていませんし、算出根拠となる資料もいただいていません。事業計画も開示と言いますか、外に向けて出す前のご提案だったため、大和証券が何を根拠に数字を出しているかは、未だ不明な状況です。

当社はこれまで上場維持を達成し、株価も向上しています。市場にも、徐々に評価していただいていると認識しています。当社は公共性の高い事業をしており、日本の航空・空港業界の長期的な安定や、持続的な成長とともに、当社の企業価値向上があると理解しています。

そのため、仮に日本航空の提案を受ける場合であっても、一般株主を含むすべての株主のみなさまに対して、企業価値に基づいた、公正かつ納得感のある価格での取引を求めていきたいと考えています。

現時点では、日本航空と建設的な対話をしたいとお願いしている状況で、先のことは、いったん発言を控えたいと思います。

質疑応答:株主提案の着地点について

「株主提案に対して勝ち目がないように思いますが、どちらが着地点だと考えますか?」というご質問です。

勝ち負けではないかもしれませんが、資本の論理と言いますか、数の理屈で勝ち目がないと、いろいろな方からもご指摘をいただいています。しかし、当社はそもそも資本の論理、資本主義社会の制度は、単に多数決でできればなんでも許されるものではないと考えています。

第一に、一般株主も含めた少数株主のみなさまの保護や、選択の余地を残すように努めるのが、上場会社の取締役としての責務だと考えています。そのような中で、資本の力が正当化されていくものだと思っています。

そのような制度趣旨を無視した形式的な支配権で、責任が伴わないというかたちで、一般株主のみなさまを排除するような今回の方法は、資本の論理というよりは制度の抜け穴のような運用ではないかと考えています。

したがって、日本航空と対立をしたい、勝ち負けを決めたいということではなく、当社が会社を経営しているため、当社の意見も建設的なコミュニケーションや対話を通して、ベストではないかもしれませんが、まずはベターな部分を一緒に考えていくことにトライしています。

ANAホールディングスと日本空港ビルデングについては、日本航空の株主提案には3社間で合意済みである旨の記載がありましたが、当社は、直接何の連絡もいただいていません。彼らにどの程度深く本件について考えていただき、合意したかも当社は存じておらず、まだ不明瞭な状況です。

したがって、ANAホールディングスや日本空港ビルデングにもしっかりとした対話、そして片方だけでなく当社の意見も聞いていただいた上で、賛成か反対かをご判断いただきたいと考えています。

そのため、いったん今週に情報開示も行っていますが、当社との対話および再考いただけるよう、各社へ要請しています。

質疑応答:今期以降の利益率向上の持続性について

「前期の営業利益率が9.3パーセントとなった背景について、エンジニアリング事業の売上高が前期比12.6パーセント増となり、利益率の向上が大きく貢献したとのことですが、この状況は今期以降も続くと考えてよいでしょうか?」というご質問です。

杉⽥:ご指摘のとおり、2024年度の増収増益を牽引しているのは、エンジニアリング事業における更新工事などの増加によるものです。この傾向は、2025年度も継続すると想定しています。

一方、2025年度においては、関西空港における一部保守業務が減少する計画も立てているため、前期比では若干下がります。前期比プラス4.8パーセントと少し低めとなるものの、この傾向は続くと想定しています。

質疑応答:創業60周年式典の予定について

辻:「創業60周年を迎えるにあたり、式典などはお考えでしょうか?」というご質問です。

杉田:エージーピーは、今年で創業60周年という記念すべき年を迎えます。「式典などを考えているか?」というご質問については、12月に創立記念があることから、そこに向けて記念式典の開催を考えています。詳細は今後となりますが、12月に向けて計画を進めていきたいと考えています。

辻:社長、ありがとうございます。創業60周年ということで、従業員一同、式典や各種イベントなど、さまざまなことを計画しています。

質疑応答:日本航空の非公開化提案における環境対応策について

「今回、日本航空の提案に『環境対応を促進するために非公開化しようとしている』という記載がありますが、具体的な策は聞いていますか? エージーピーとしては、本件についてどのように捉えているのでしょうか?」というご質問です。

こちらの質問に関しても、資本政策担当役員である辻より回答したいと思います。

論点の1つとして、本日ご視聴いただいているみなさまにはご理解いただいているかと思いますが、当社は、空港の中でも環境貢献を非常に大事にしている会社です。

これまでも、ある種の国家政策で国交省が推奨している、そして世界中のグローバル基準になっているGPU(航空機用地上動力供給設備)を利用しています。

せめて地上にいる時は航空機の補助エンジンであるジェット燃料を止め、GPUという電気を使って空港における脱炭素に貢献しようという流れがありますが、当社はGPUの利用を促進する立場にいる会社です。

要するに、国家政策であるGPU利用促進に沿って、エアラインに「どうかジェット燃料を切り、GPUを使ってください」と長年お願いしている会社であるということです。

正直なところ、彼らがお考えになっている「非公開化すると、なぜ脱炭素化が進むのか?」という点が不明瞭だったため、「非公開化すると、なぜ脱炭素が進むのでしょうか?」と一つひとつ丁寧に質問を重ねてきましたが、当社が納得できる回答はなかなかいただけていません。

つまり論理的には、非公開化しなくても脱炭素化は当社が自律的に取り組んでいる内容で十分なものの、現在の利用率は70パーセントから80パーセントのため、むしろぜひエアラインにご協力いただき、100パーセントにしていただくことが協業の第一歩ではないかと個人的に考えています。

非公開化せずとも、例えば上場会社同士の協業などが一般的にはあります。脱炭素化を推進するために非公開化するという考えの論理的な部分が、未だに不明瞭なままです。

一方、当社はGPUの利用促進に加え、電気の使用が増えてEV化も導入されていけば電気代がどんどん高まっていくだろうと見ていることから、それに伴うコスト増を抑制するため、エネルギーマネジメントシステム導入の検討を自律的に進めています。

また、GPU自体も再エネに切り替えようと検討しているなど、当社は脱炭素のリーディングカンパニーとしても、しっかりと取り組んでいます。

この取り組みの非公開化によってどのようになるのか、不明瞭になっていくこと自体が脱炭素化の実効性が損なわれる恐れがあると懸念を持っています。

質疑応答:出向役員の株主提案への賛否について

「主要株主から出向している役員は、株主提案に賛成なのでしょうか?」というご質問です。

杉田:こちらのご質問は、私からご回答します。株主から出向している取締役の方に対しては、リーガルとの確認も踏まえ、特別利害関係人であると判断しています。

当社はリーガルの助言を受け、取締役会決議等には入れないなど、ガバナンスを高めながらしっかりと対応しています。そのような状況にあるため、賛成・反対意見については耳にしておらず、ここではご回答できかねます。

質疑応答:主要株主と対話できていない理由について

辻:「なぜ主要株主と対話ができていないのでしょうか? エージーピーは、ただの天下りの受け皿なのでしょうか?」というご質問です。

まず、主要株主と対話ができていないというのは誤認識です。実際に当社は、2022年に中期経営計画を策定し、開示した際も、計画内容にご理解をいただきました。

また、上場維持を達成するには、当社の主要株主の株式保有比率を低減していただく、つまり、テクニカル的には売却または増資のどちらかしかありませんでしたが、実際に主要株主のみなさまには株式を売却いただいた経緯があります。

当社の上場維持を応援してくださり、密な対話もしてきました。その頻度も非常に高く、メール、電話、対面を含めて対話してきています。

昨年の杉田社長の就任前後には、私も含めてコミュニケーションを図ろうと努力してきました。通常、上場会社同士ではありえないかもしれませんが、独立社外取締役までが呼ばれ、訪問し、対面した回数も複数あります。

したがって、対話ができていないというのは誤認識ではないかと思っています。

次に、「エージーピーは、ただの天下りの受け皿なのでしょうか?」というご意見ですが、これは当社が発言する話ではないため、控えます。

少なくとも、当社は2022年に指名報酬委員会を設置しました。これは、東京証券取引所のコーポレートガバナンス・コードのとおり、上場会社としてあるべきガバナンス水準を整えようと設置したものです。

したがって、指名報酬委員会を設置してからは指名報酬委員規則に則り、しかるべきプロセス、透明性、基準などを設け、指名する体制をとってきました。

そのような中で、昨年、内部出身者の杉田氏が社長に就任したということです。

質疑応答:今回の騒動に対する従業員の反応について

「今回の騒動について、従業員の方々はどのように感じているのでしょうか?」というご質問です。

私自身も同様ですが、本日も4支社の従業員の方などから個別にご連絡をいただいています。また、このスタジオにも事務局として従業員の方が複数名いますが、聞いている限りはやってきたことに誇りを持っており、まったく後ろめたさはなく、堂々と進んで行こうとしています。

本日も記者会見等がありましたが、このような有事であることから、コーポレートの管理職全員や戦略チームに加え、いわゆるプロパーの執行役員で常勤している方々は、土日も深夜も、この問題に対してさまざまな対処をしています。

このような表現が適切かどうかは難しいものの、私自身が感じているのは、このような有事をきっかけに団結したり、自分の会社の誇りなどをあらためて見直したりといったことは、経営がどのようになろうと、非常に大きな財産になっていくのではないかと思っています。

執行側がポリシーや方針、8空港をしっかり守っているという誇りを持ち、従業員が仕事にプライドを持っていける環境に少しでも近づけられるようにしていきたいと考えています。

杉田氏からのご挨拶

杉田:みなさま、本日は長時間お時間を頂戴し、ありがとうございました。本日、当社は日本航空から株主提案を受けている状況にあり、個人投資家のみなさまもご心配されていると思います。

当社は「反対」の意思表示をしましたが、我々は何をやりたいかというと、上場会社としての独立したガバナンス体制のもと、将来の企業価値増大を目指したいと強く思っています。

取引先、従業員、すべてのステークホルダーのみなさまに対して、上場会社としてしっかりと利益を出していけるよう取り組んでいきたいという強い思いを持っているということは、お伝えしたいと思っています。

今後とも、どうぞよろしくお願いします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

AGPのニュース一覧- 今週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/28

- 来週の【重要イベント】日銀短観、米雇用統計、自民党総裁選 (9月29日~10月5日) 2025/09/27

- (変更)法定事前開示書類(株式併合) 2025/09/02

- Macquarie Asia-Pacific Infrastructure Investments 4 Pte. Ltd.による当社株式に対する公開買付け提案の検討の中止及び株式併合により生じる端数株式 2025/08/29

- 業績予想の修正に関するお知らせ 2025/08/29

「#配当」 の最新ニュース

マーケットニュース

- 明日の株式相場に向けて=「アンソロピック・ショック」の行方 (02/05)

- 東京株式(大引け)=475円安と続落、米半導体株安と貴金属相場急落が重荷 (02/05)

- 明日の為替相場見通し=一段のドル買い・円安には慎重姿勢 (02/05)

- 有沢製の26年3月期は一転営業増益の見通し、電子材料のスマホ・半導体向け需要堅調 (02/05)

おすすめ条件でスクリーニングされた銘柄を見る

エージーピーの取引履歴を振り返りませんか?

エージーピーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。