1,875円

エフ・コードのニュース

【QAあり】エフ・コード、売上収益・営業利益ともに前期比2倍以上に増加し過去最高を達成 各事業継続的な高成長を実現

目次

司会者:本日はお忙しい中、株式会社エフ・コードの個人投資家向けオンライン会社説明会にご参加いただき、誠にありがとうございます。

本日のアジェンダです。まず、弊社代表取締役社長の工藤勉より、直近の2024年12月期通期業績実績の要点をお伝えした上で、2025年12月期通期業績予想、事業概要・ビジネスモデル、M&A投資、中期経営計画についてお話しします。

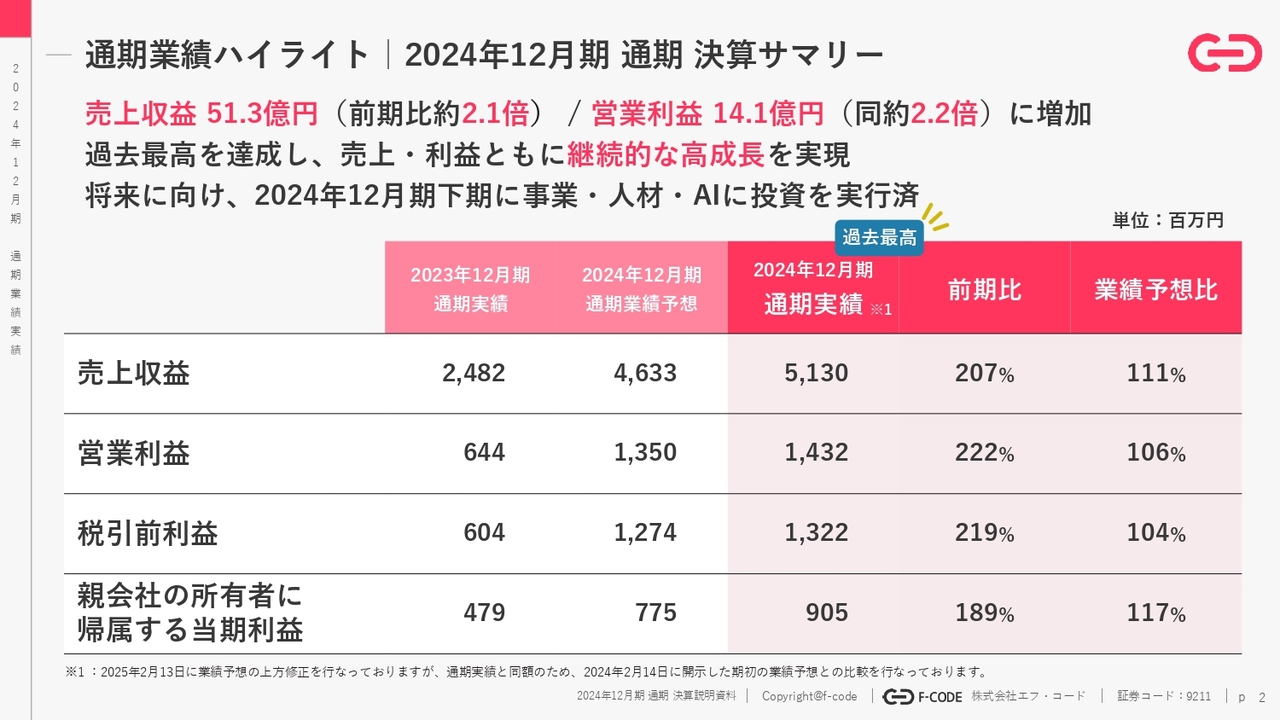

通期業績ハイライト|2024年12月期 通期 決算サマリー

工藤勉氏(以下、工藤):代表取締役社長の工藤です。本日は説明会にご参加いただき、ありがとうございます。

まず、2024年度12月期の通期業績についてご説明します。ハイライトをスライドにまとめました。売上収益は51億3,000万円、前期比2.1倍、営業利益は14億1,000万円、同様に前期比2.2倍と増加しました。各段階利益すべてで過去最高を達成しています。売上、利益ともに約2倍に増加しており、継続的な高成長を実現できていると考えています。

また、今期以降の業容拡大に向け、2024年12月期下期に事業・人材・AI等における投資を実行済みで、今期の業績はその影響を反映した数字となっています。

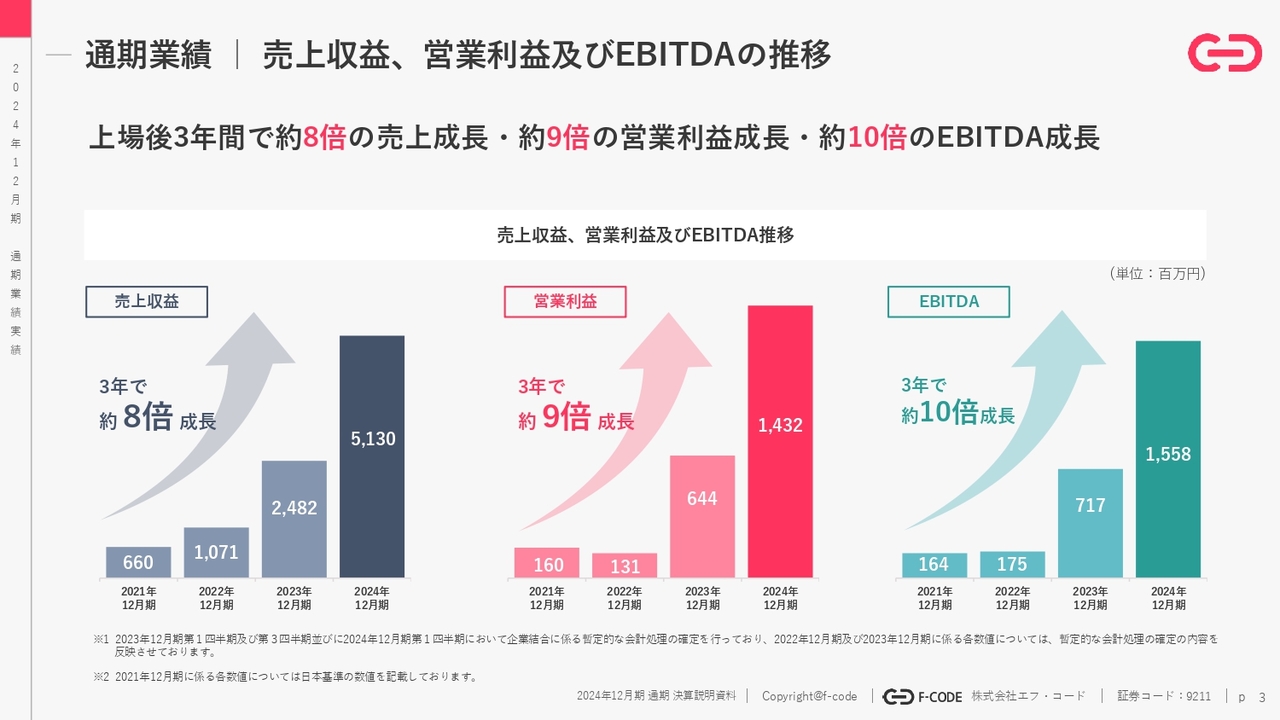

通期業績|売上収益、営業利益及び EBITDAの推移

当社はちょうど3年前に上場し、上場後3年で売上は8倍、営業利益は9倍、EBITDAは10倍となりました。平均すると年間約2倍のペースでの成長を継続しています。

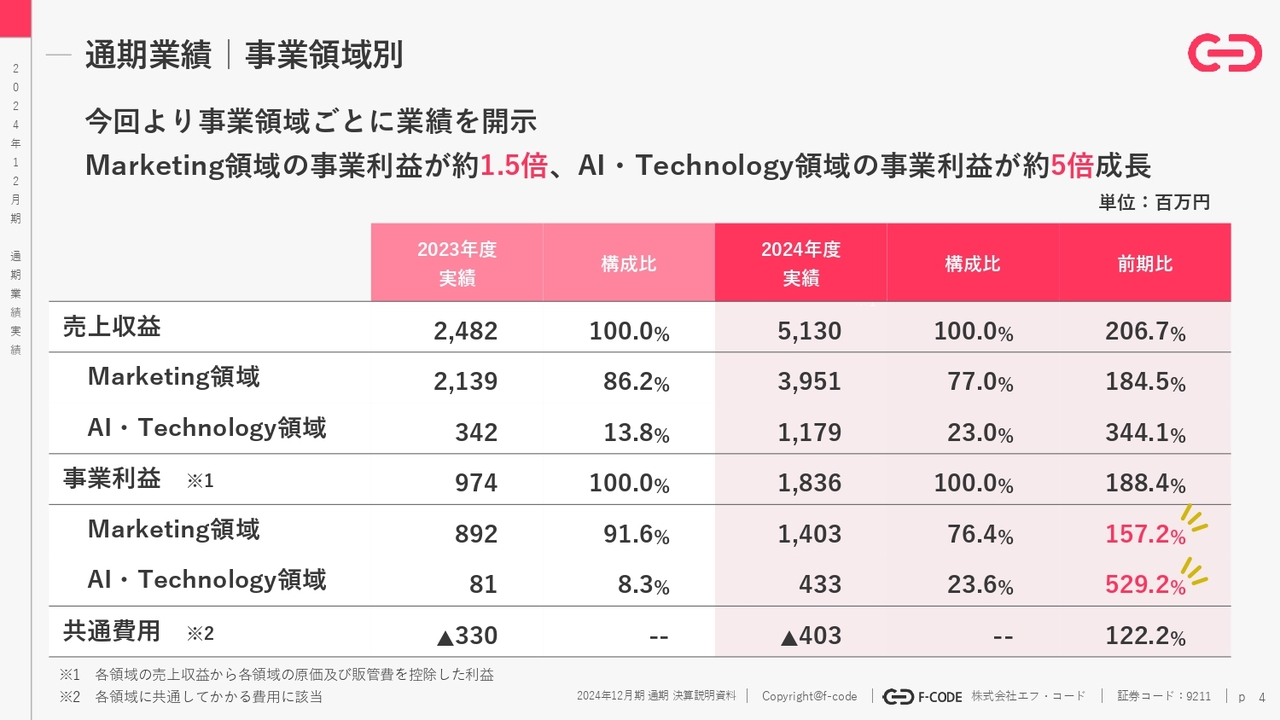

通期業績|事業領域別

事業領域も多岐にわたるようになってきたため、今回より事業領域ごとに業績を開示することとしました。Marketing領域とAI・Technology領域の2つに分けています。

詳細は後ほどご説明しますが、Marketing領域の事業利益が1.5倍、AI・Technology領域の事業利益は約5倍と、前期比でしっかりと伸びています。

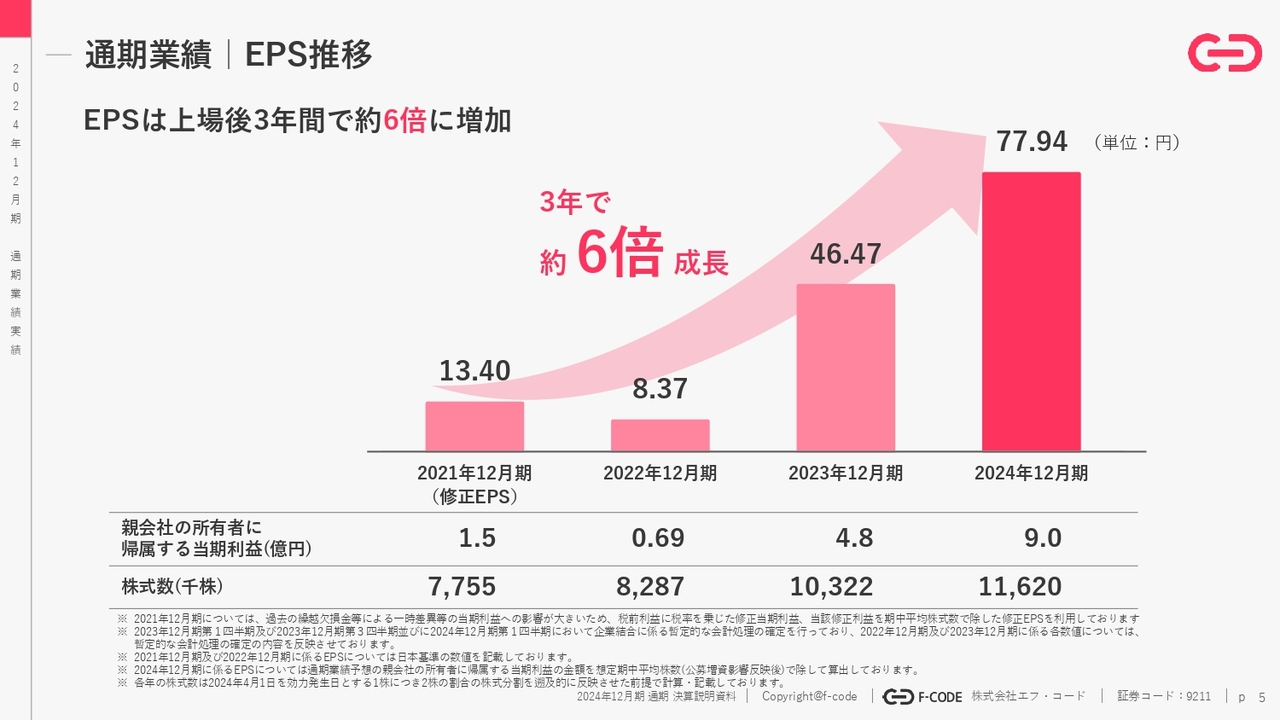

通期業績|EPS推移

肝心なEPSは、上場後3年間で約6倍に増加しました。株主のみなさまにとって最も重要な1株当たりの利益もしっかりと伸びています。

IR関連ご案内|LINE公式アカウント運用開始

「YouTube」「Facebook」「X」での情報発信に加え、2025年2月からLINE公式アカウントでのIRニュースの情報発信も始めています。みなさまにご興味を持っていただければうれしく思います。また、ご興味をお持ちいただけましたら、ぜひご登録ください。

ここまでが2024年度の業績実績です。

司会者:2024年12月期通期決算は、売上収益約2.1倍、営業利益約2.2倍に増加、過去最高を達成し、売上・利益ともに継続的な高成長を実現したということです。

続いて、2025年12月期通期業績予想についてお願いします。

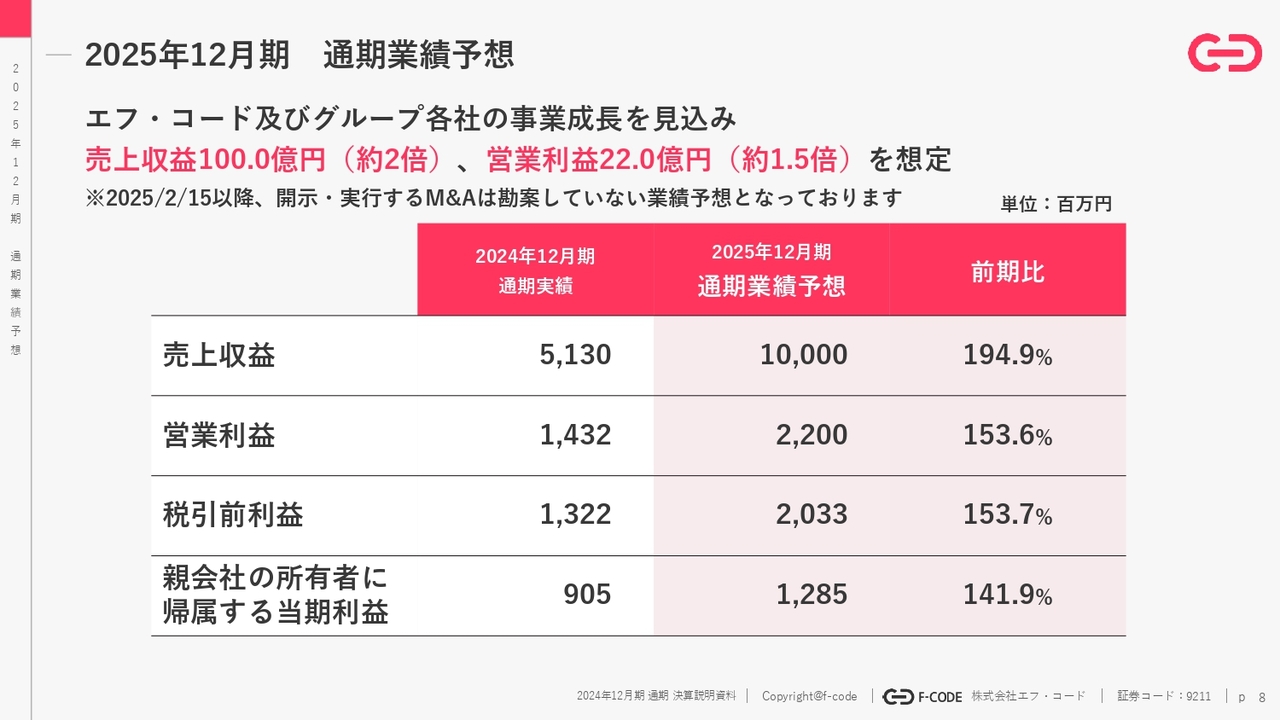

2025年12月期 通期業績予想

工藤:2025年12月期の通期業績予想です。本体のエフ・コード及びグループ各社の事業成長を見込み、売上収益は100億円、前期比で約2倍、営業利益は22億円、前期比で約1.5倍と想定しています。

こちらの数字は、すでに開示済みのM&Aについては勘案していますが、今後実行するM&Aに関しては一切勘案していない業績予想となっています。

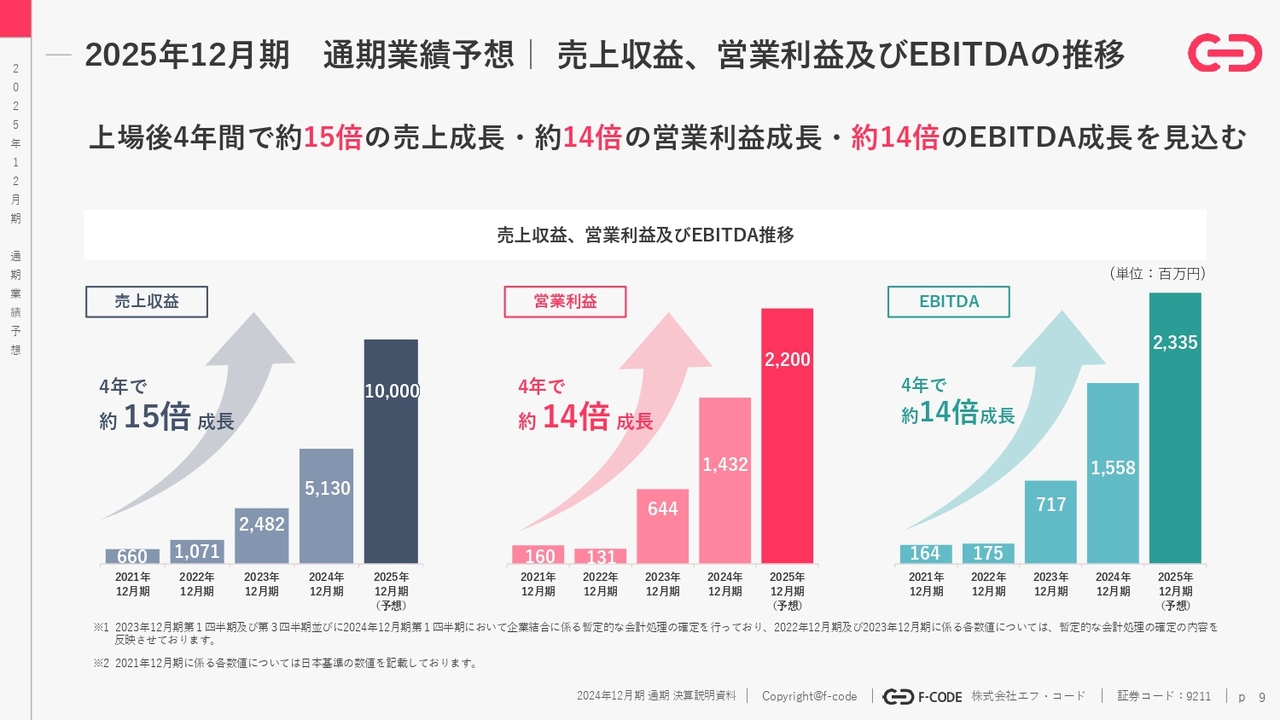

2025年12月期 通期業績予想 |売上収益、営業利益及び EBITDAの推移

仮に業績予想どおりに着地した場合、IPOからの4年間で、売上は約15倍、営業利益は約14倍、EBITDAも約14倍という高成長のペースを維持できることになります。

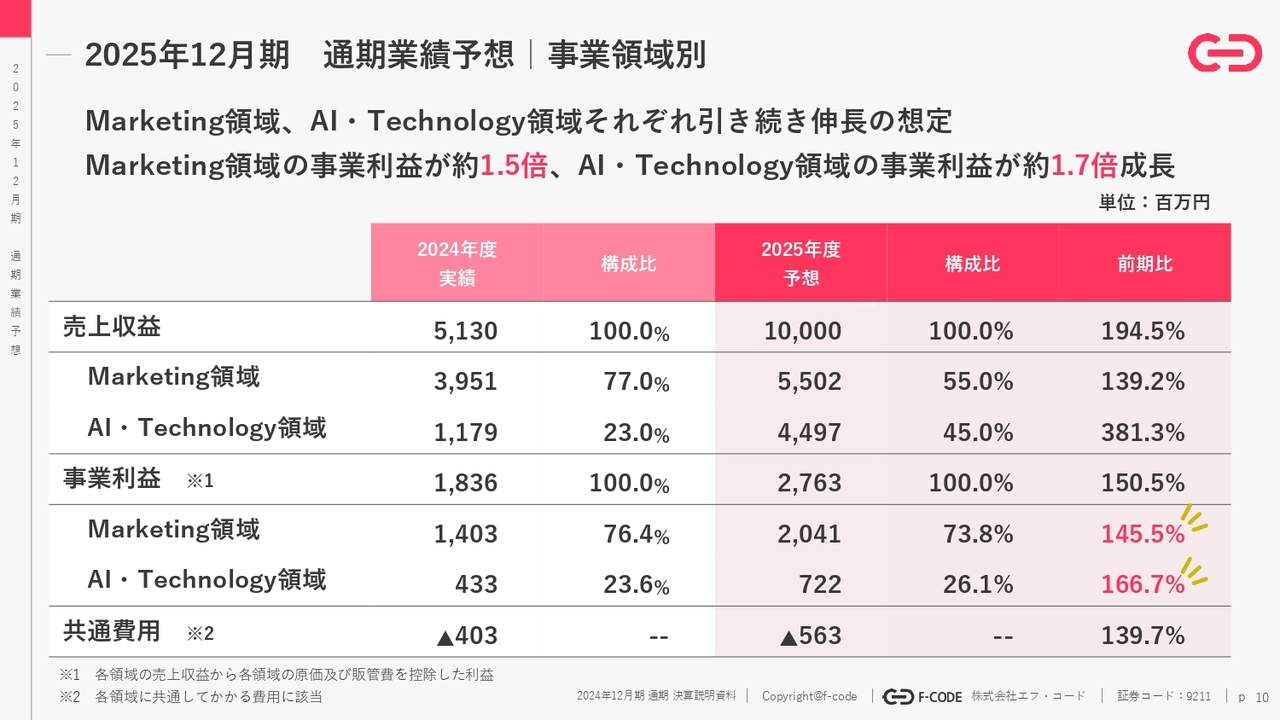

2025年12月期 通期業績予想 |事業領域別

先ほどご説明した事業領域別では、Marketing領域、AI・Technology領域がそれぞれ引き続き伸長する予定です。Marketing領域の事業利益で約1.5倍、AI・Technology領域の事業利益で約1.7倍の成長を見込んでいます。

また、補足ですが、売上面ではAI・Technology領域が381.3パーセントと、約4倍の成長を見せる予想となっています。祖業として着実に伸びてきているMarketing領域に加え、新領域のAI・Technology領域についてもしっかりと伸ばしていく予定です。

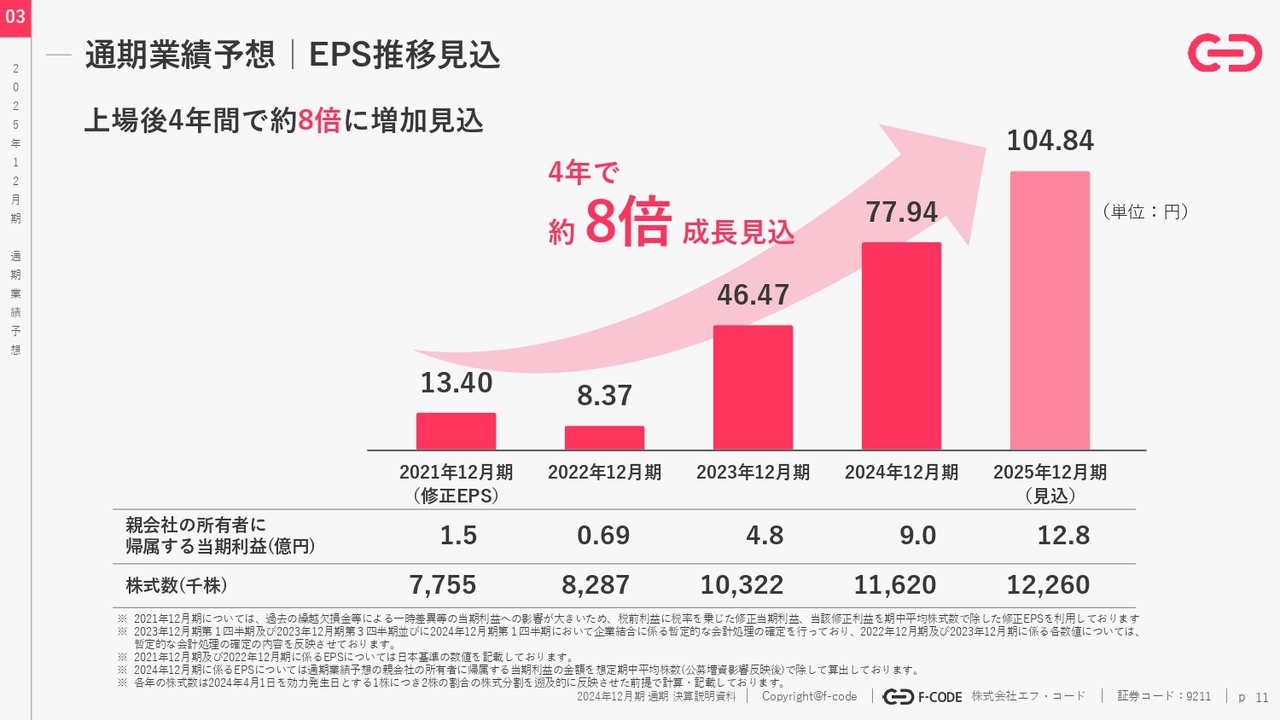

通期業績予想|EPS推移見込

業績予想に伴うEPSの予想です。上場時に13円程度だったEPSが、今期に初めて100円を超える予想となっています。上場後4年間で約8倍と、株主のみなさまにとって一番重要な指標である、1株あたりの利益をしっかりと上げていくことにも尽力していきたいと考えています。

ここまでが2025年度の通期業績予想です。

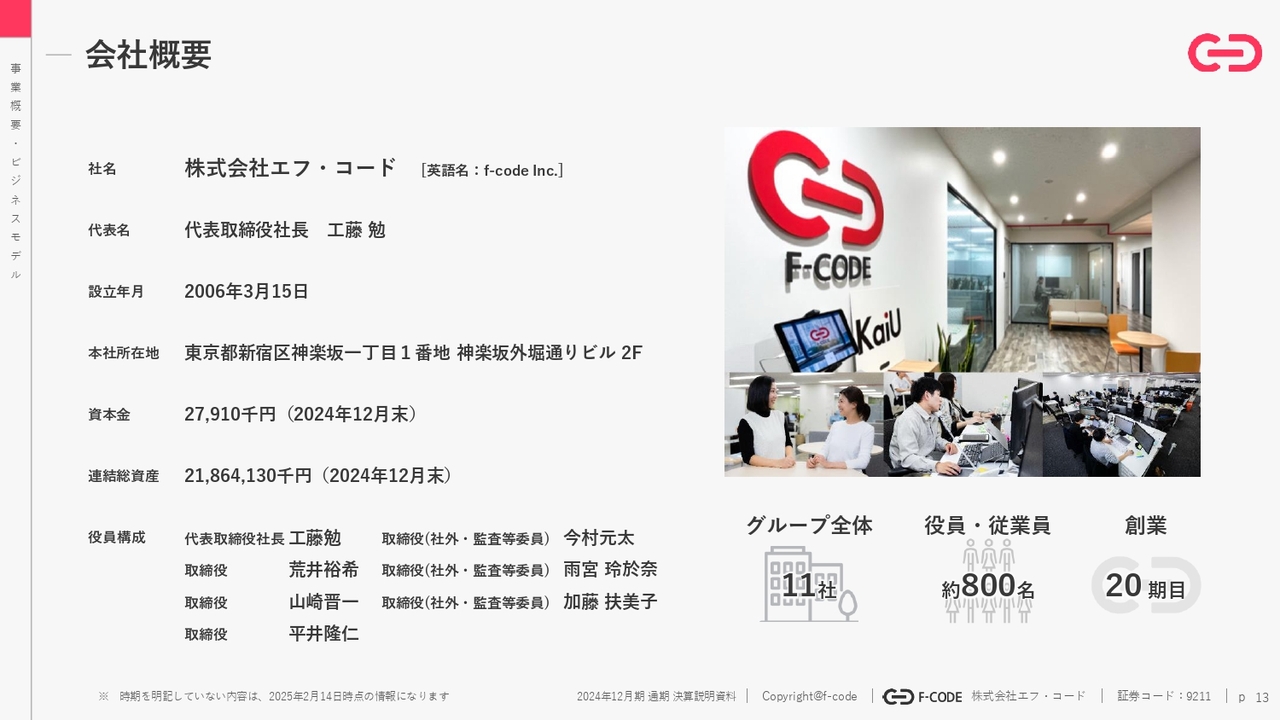

会社概要

あらためて当社についてご説明します。当社は2006年に創業し、現在グループ全体で11社、役職員800名、創業20期目の会社です。

ミッション

「マーケティングテクノロジーで世界を豊かに」という社是を掲げ、創業しました。

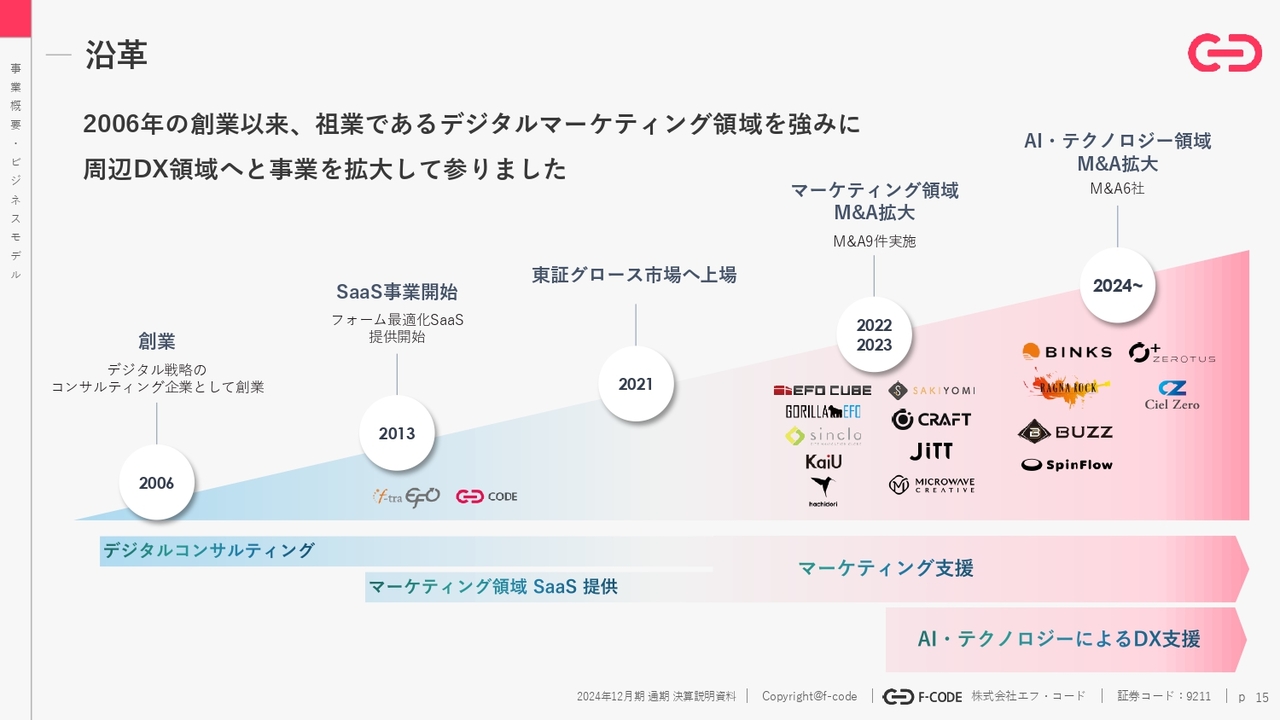

沿革

2006年にデジタルコンサルティング会社として創業し、2010年代にデジタルマーケティング関連領域のSaaS事業に進出します。その事業が順調に伸び、2021年に東証グロース市場へ上場しました。

その後、マーケティング領域とAI・テクノロジー領域の新規事業やM&Aによって拡大を続けています。

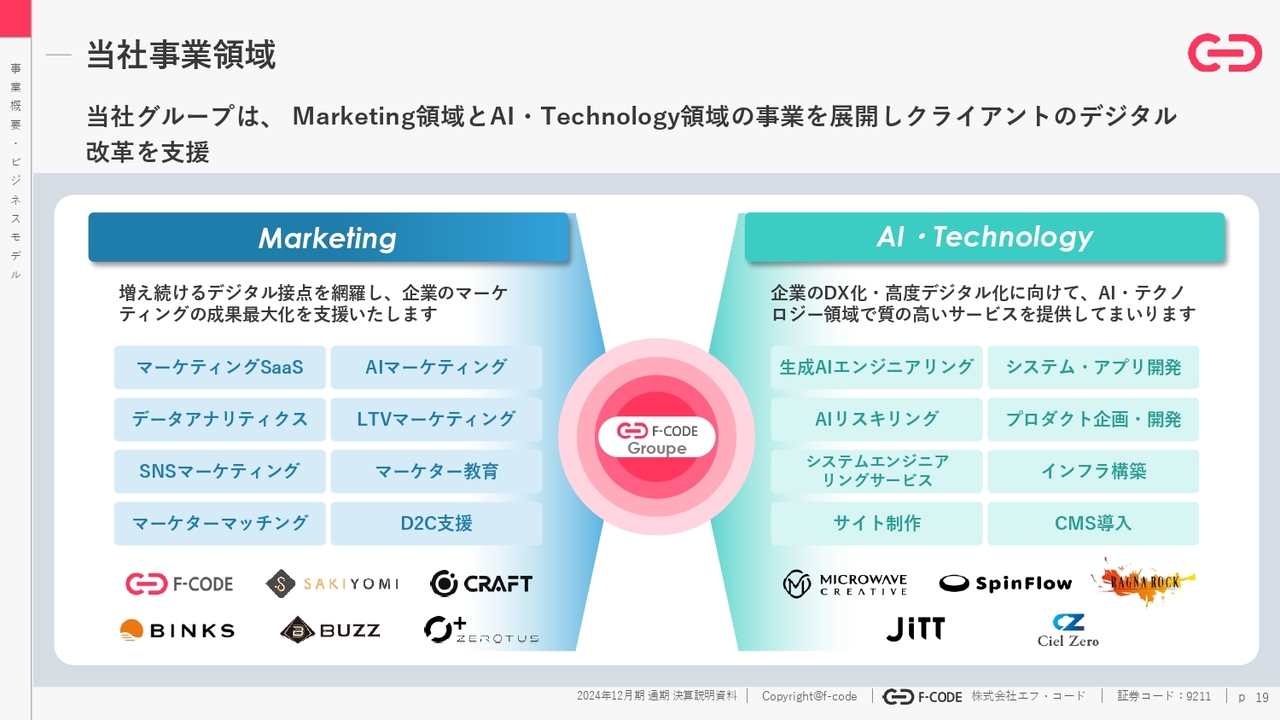

当社事業領域

当社グループの領域は、大きく分けると2つあります。1つは、クライアントのデジタルを利活用したマーケティング領域を支援する、いわゆるMarketing領域の事業体です。

こちらは、2010年代から取り組んでいるマーケティングSaaSを軸としています。AIマーケティングやデータアナリティクス、SNSマーケティングなどを通じ、クライアントのWebを利活用した集客を手伝う事業となっています。

もう1つは、昨今、新領域として注力しているAI・Technology領域です。企業のデジタルトランスフォーメーションを、AI、IT、エンジニアリングの力によってしっかりと手伝い、伸ばしていきます。

これら2つの領域でクライアントを支援している会社です。

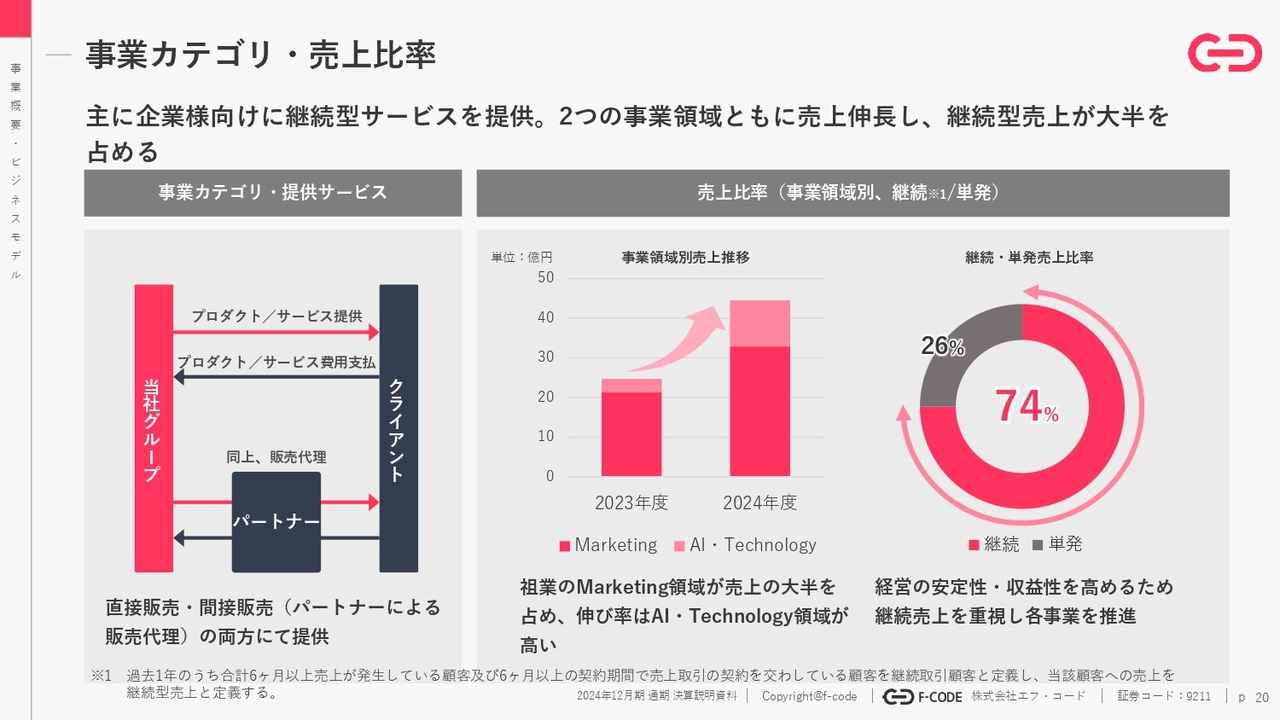

事業カテゴリ・売上比率

ビジネスモデルはシンプルで、我々のサービスをクライアントへ提供するというものです。多くの場合、月額の継続型サービスを提供しています。

スライド右側にあるように、売上の大半が継続型の売上です。今後も経営の安定性、収益の安定性を高めるために、この継続型の売上を重視し、各事業を推進していく想定です。

また、現在は従来より取り組んできたMarketing領域が売上の大半を占めていますが、先ほどお伝えしたように、今期はAI・Technology領域が約4倍に成長すると予想しています。したがって、Marketing領域も引き続き伸ばしながら、さらにAI・Technology領域でも高い成長率を出していくことを考えています。

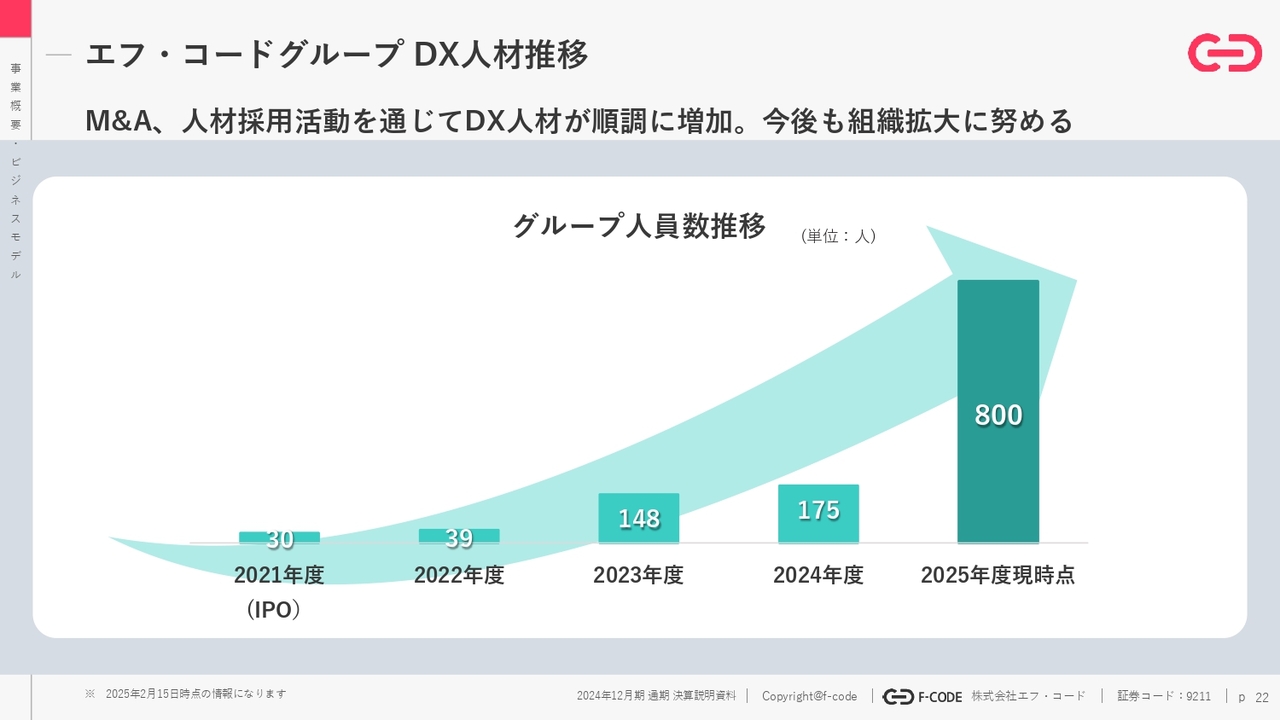

エフ・コードグループ DX人材推移

拡大し続けるデジタルトランスフォーメーション市場の中で、クライアントからいただく要望も増え続けています。それに応えるためには、人員および組織の業容拡大が一番重要です。そのような状況下で、IPO時には30名に満たなかった当社が、上場後3年間で800名を超える組織体になってきました。

今後も人材採用活動、M&Aを通じ、デジタルトランスフォーメーションのニーズにしっかりと応えられる強い人材の集合体になっていきたいと考えています。

お客様

先ほどお伝えしたとおり、売上比率の75パーセントが継続型売上ですが、おかげさまで2,000社以上の多様な業種のクライアントを支援しています。

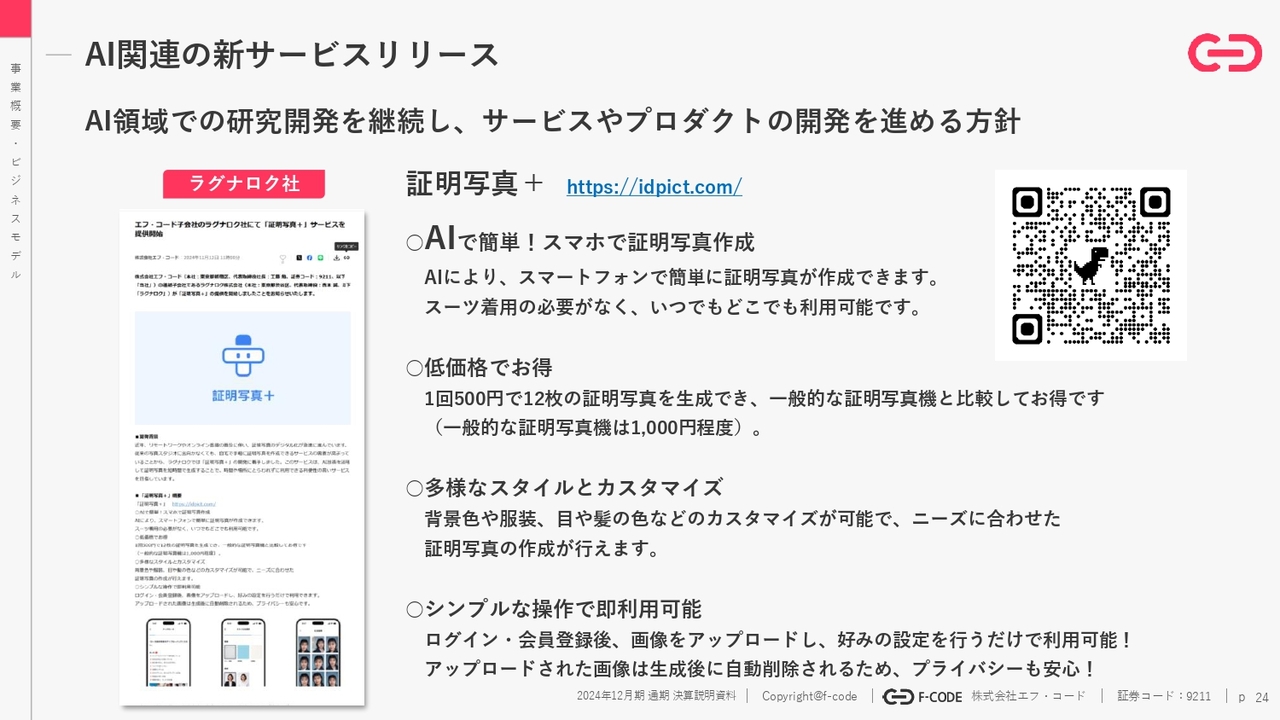

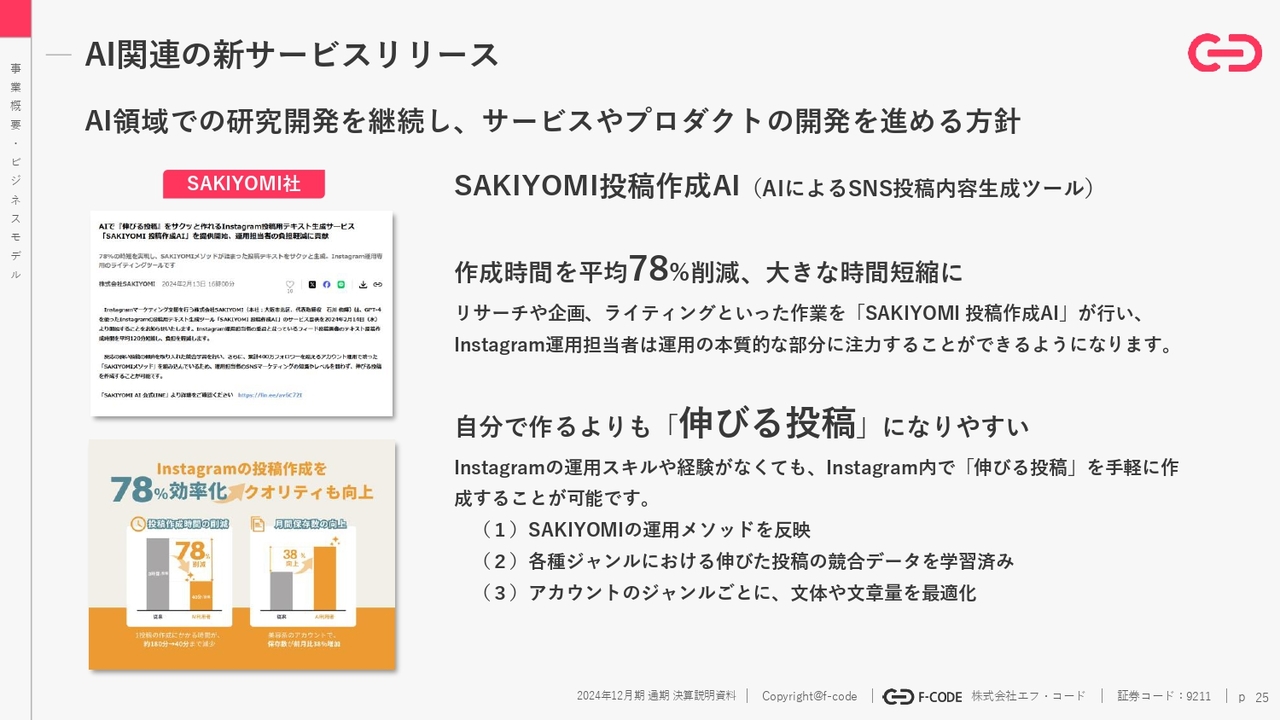

AI関連の新サービスリリース

AI領域でさまざまなサービスをリリースしています。スライドでは、グループ会社のラグナロク社がリリースしたものを紹介しています。

AI関連の新サービスリリース

SNSマーケティング領域でも、「AIを利活用し、いかに質の高いマーケティングを、いかに自動化して行っていくか」ということに取り組んでいます。

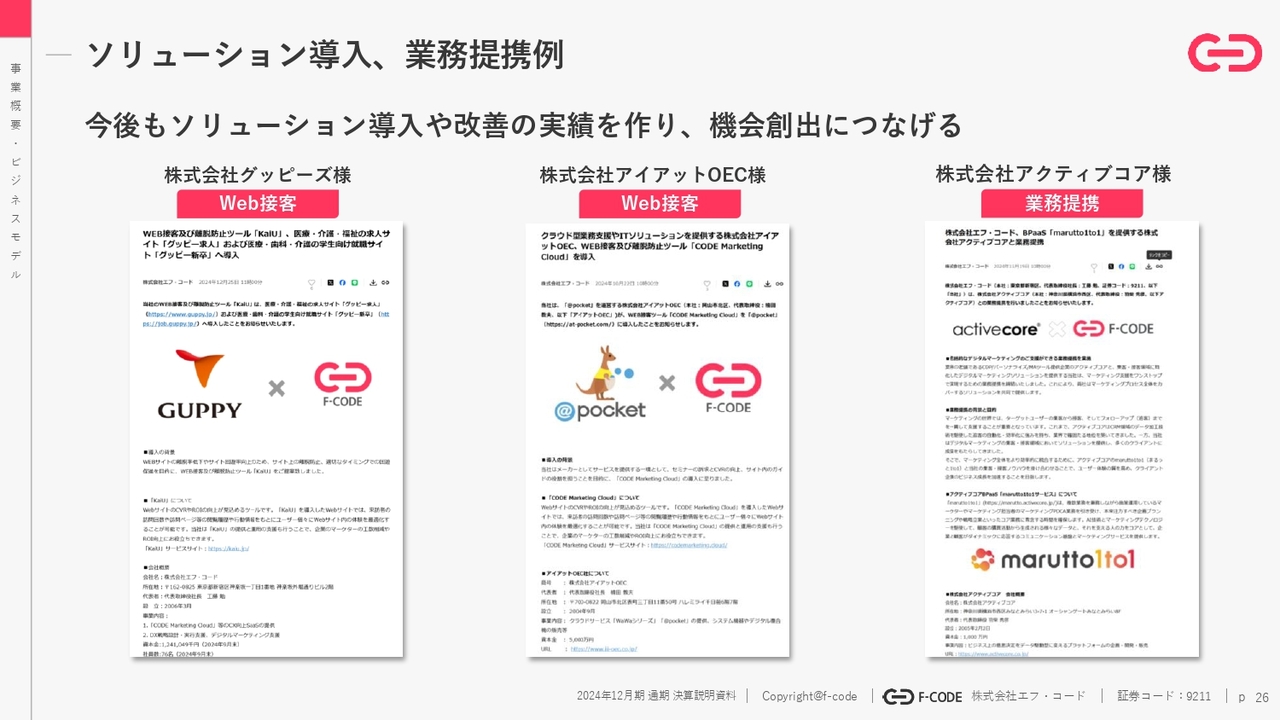

ソリューション導入、業務提携例

もともと強いプロダクトを、AIを利活用してさらに強めていくという取り組みが評価され、さまざまな会社に導入いただいた事例が増えてきています。

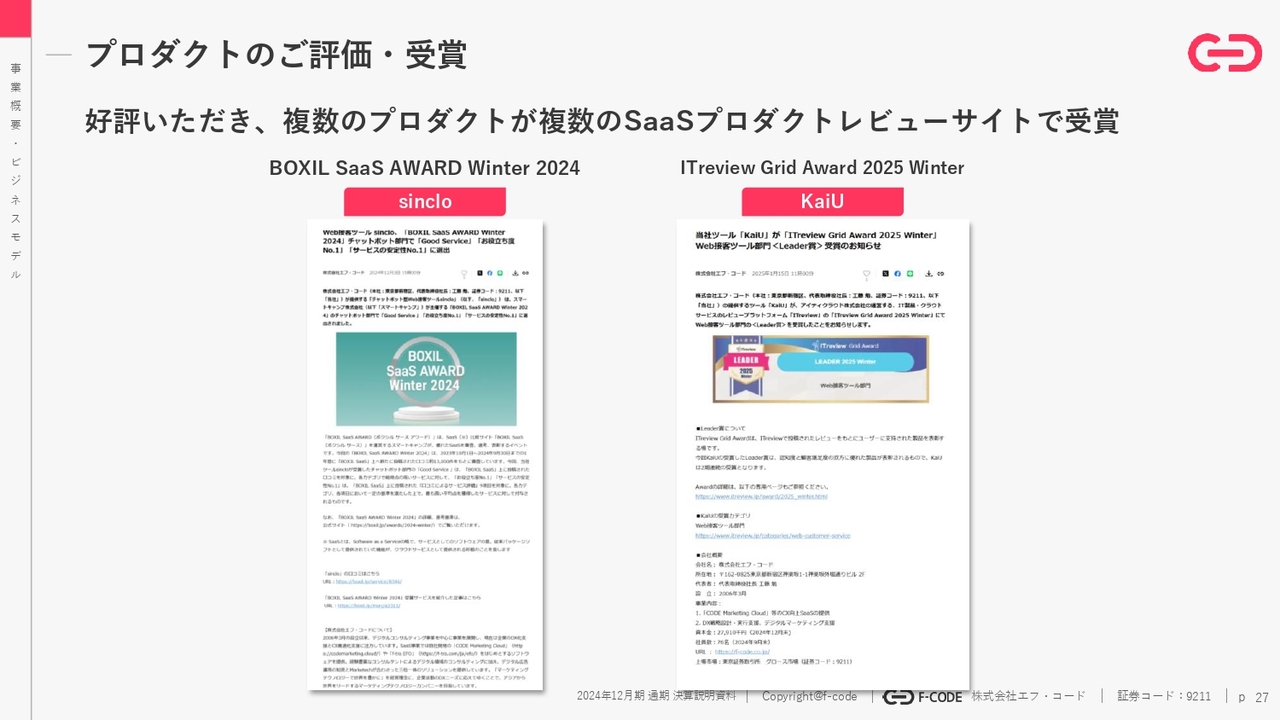

プロダクトのご評価・受賞

また、複数のプロダクトで表彰されるという事例も積み重なってきました。

ここまでが、我々の事業概要およびビジネスモデルの説明です。

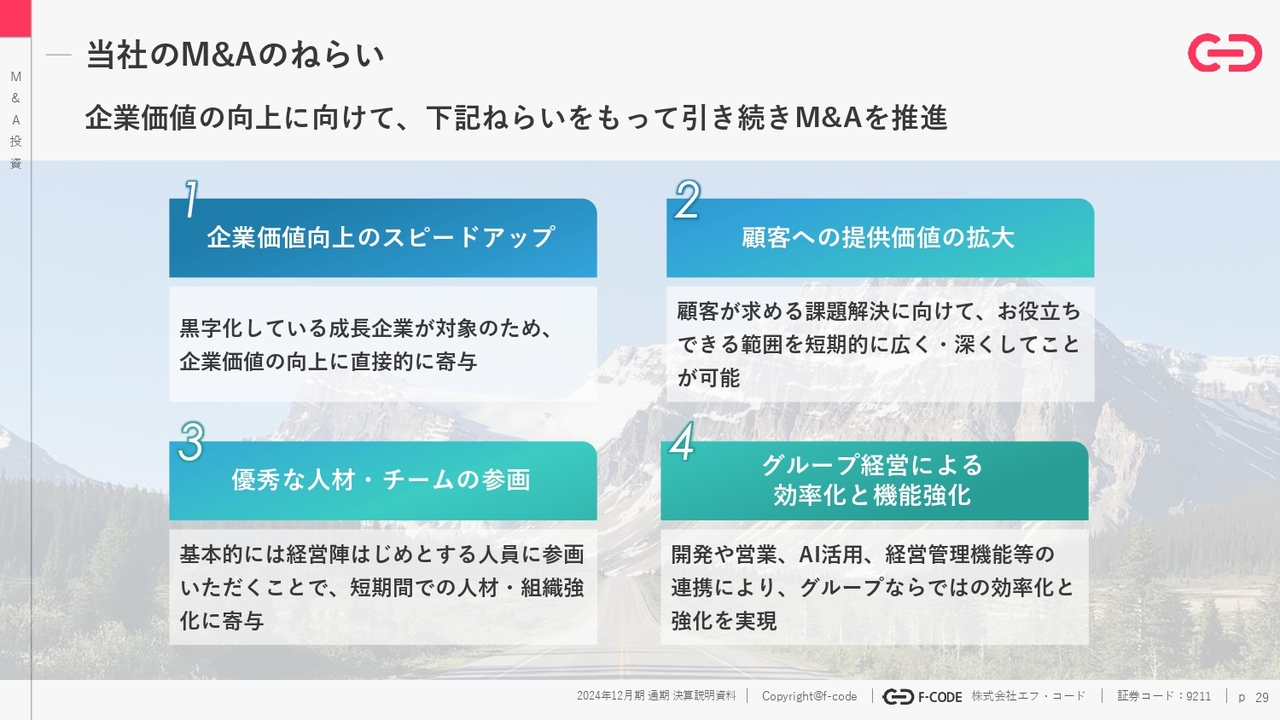

当社のM&Aのねらい

工藤:当社のM&Aのねらいです。簡単に言えば、企業価値の向上に向けて行うということです。

なにより重要なことは、1番目の「企業価値向上のスピードアップ」です。今まで、すべて黒字化している成長企業を対象とし、企業価値の向上に直接的に寄与していきます。

それに加え、2番目にあるとおり、「顧客への提供価値の拡大」にも取り組みます。当社が持っているソリューションと各グループ会社が持っているソリューションを組み合わせて提供していくことによって、クライアントの困り事をより早く、より深く解決していきます。

それを実現する上で、3番目の「優秀な人材・チームの参画」が重要になります。基本的には、グループインしていただく会社、創業者、経営陣をはじめ、すべての人員に参画いただいています。それによって、短期間での人材組織面での強化にも寄与します。

ビジネスのみを買収しても、それを実行する人材・組織がなければ、当然お客さまの役には立てません。2番目と3番目を両立することが重要だと考えています。

そして、グループインしていただくと、4番目の「グループ経営による効率化の機能強化」が行われます。開発面、営業面、AIの利活用、経営管理機能等の連携によって、グループならではの経営効率化と強化を実現していきます。

以上をねらいとし、当社のM&Aは実行されています。

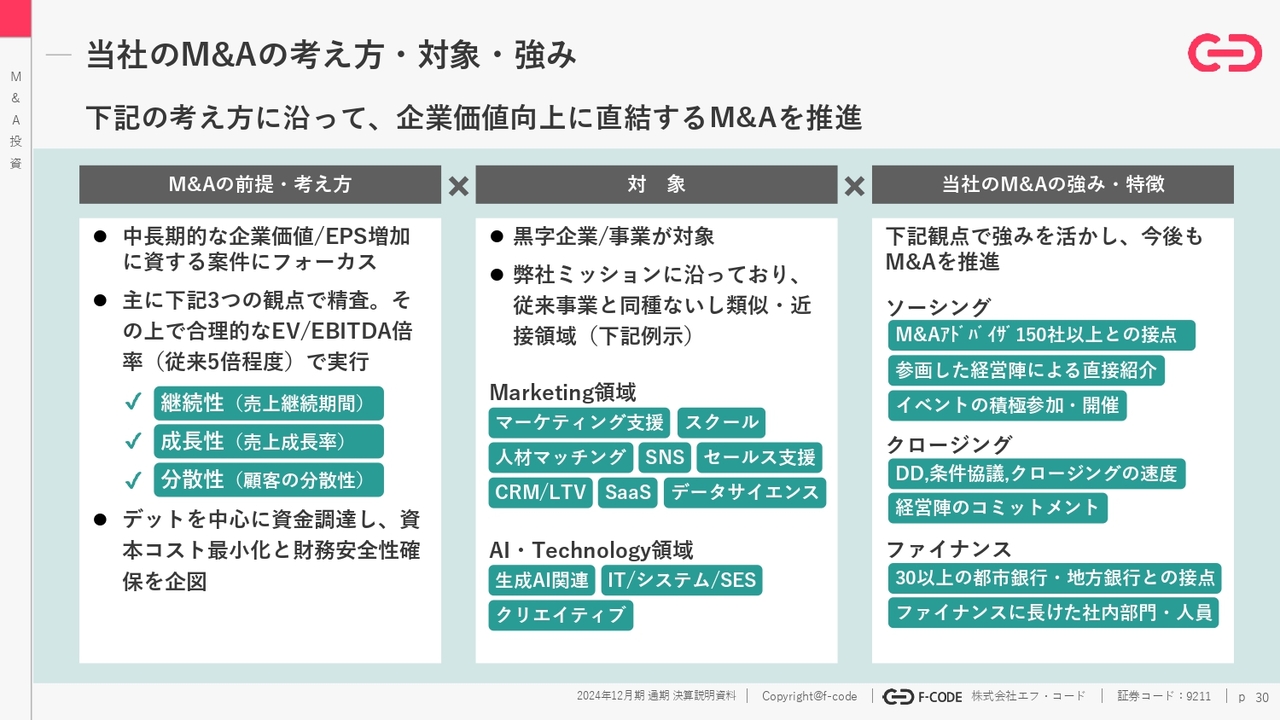

当社のM&Aの考え方・対象・強み

スライドにM&Aの前提、対象、そして当社の強み・特徴をまとめています。

前提としては、中長期的な企業価値、EPS増加に資する案件にフォーカスします。具体的には、売上の継続性、成長性、分散性の3つの観点で精査します。継続的に売上成長している会社でも、少数の顧客への依存度が高い場合はリスクが大きくなるため、この3つの要素を重視しています。

その上で、安定した黒字成長を実現している会社とのM&Aを、合理的なEBITDA倍率で実行することを、基本的な考え方としています。

したがって、スライド中央にあるとおり、対象は黒字の企業・事業であり、当社のミッションに沿っており、事業領域も十分にシナジーを創出できるところと、Marketing領域、AI・Technology領域それぞれでM&Aを実行していきます。

スライド右側にある当社のM&Aの強み・特徴についてもご説明します。アドバイザーからの紹介に加え、先ほどお話ししたとおり、経営陣ごとグループインしていただいています。各社の経営陣は、それぞれの領域における凄腕の経営者であり、豊富な人的ネットワークを持っています。そのため、参画した経営陣からの直接的な案件紹介も非常に増えてきています。

このようなソーシング手法により、当社の経営陣が直接クロージングにコミットし、デューデリジェンス、条件交渉、クロージングまでの速度を担保しています。

そしてファイナンス面では、各種金融機関からの支援を受けています。

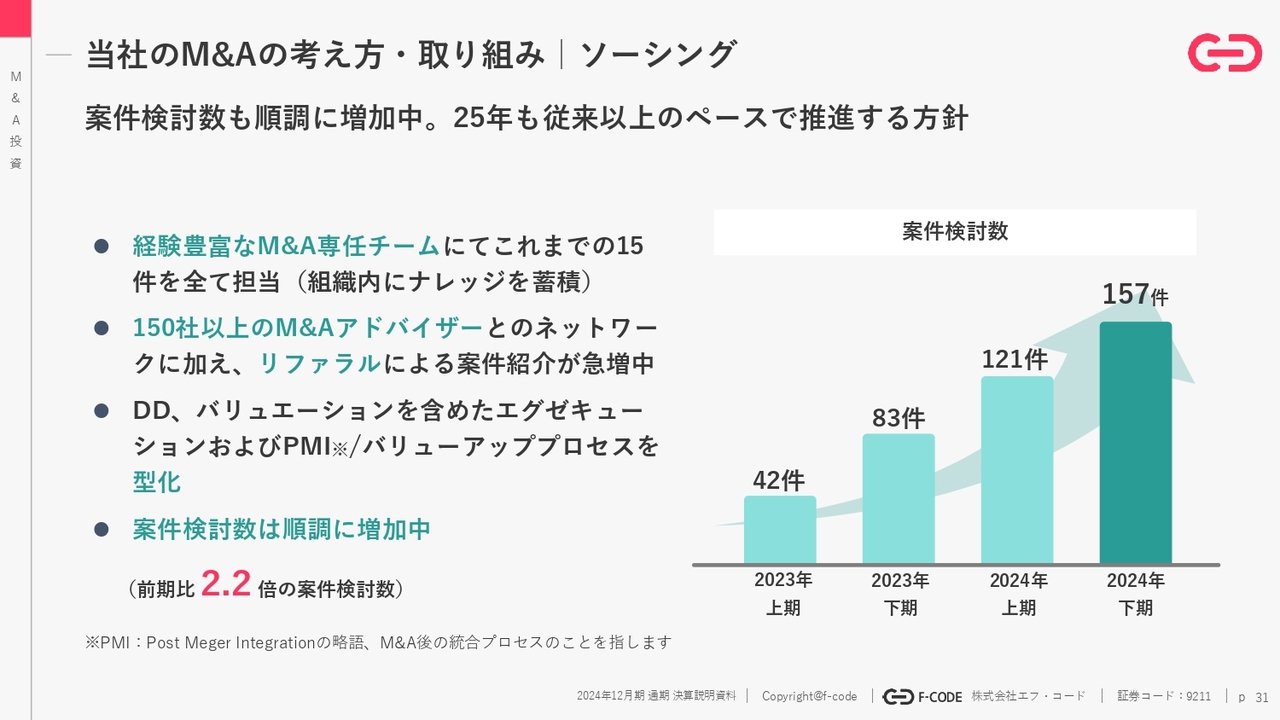

当社のM&Aの考え方・取り組み|ソーシング

おかげさまで、M&A業界のみなさまからの案件紹介や直接の持ち込みが、非常に増えてきています。前期比で2倍以上の案件が持ち込まれていますが、今後もこのスピード感を維持していきたいと考えています。

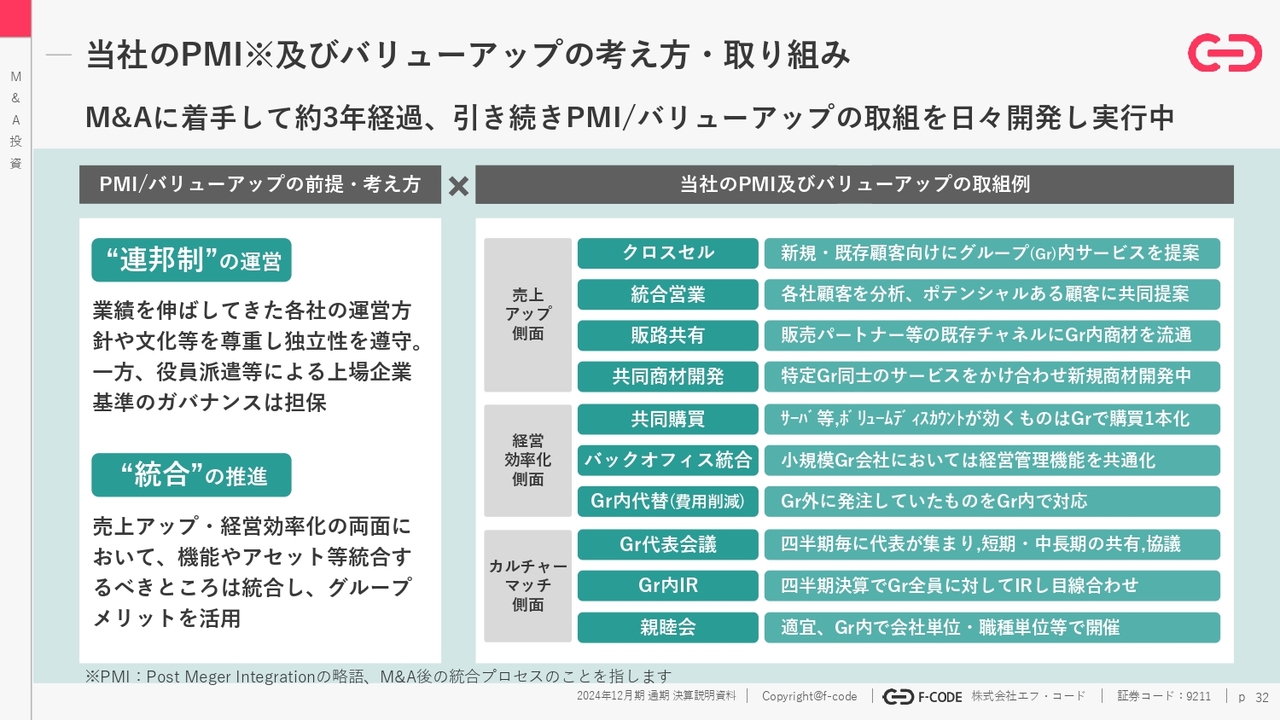

当社のPMI及びバリューアップの考え方・取り組み

グループインしていただいた後のバリューアップも非常に重要視しています。M&Aに着手してから約3年が経過し、PMIとバリューアップの方法についても徐々に体系化できてきました。

考え方としては、スライド左側にあるとおり、“連邦制”の運営です。

当社のM&Aには、業績を着実に伸ばし、高い収益性と成長性を実現している企業に経営陣ごと参画いただくという特徴があります。そのため、各社の運営方針や企業文化を尊重し、経営の独立性を遵守することが非常に重要です。当然ながら、役員派遣などによって、上場企業としてのガバナンスは担保しています。

その一方で、“統合”の推進という意味では、売上アップと経営効率化の両面において、統合すべき機能やアセットを確実に一体化していくことで、グループメリットをしっかりと生み出していきます。

具体的には右側にあるとおり、売上面ではクロスセル、ホールディングスとしての統合営業、販路や代理店の共有、場合によっては共同商品開発をしっかりと進めています。

経営効率化に向けては、共同購買、バックオフィス統合、グループ内の対応代替によるコストの削減、経営効率の改善に取り組んでいます。

最後に、グループ全体として強固なカルチャーを構築するため、グループ代表会議、グループ内IR、親睦会などに通じて、“連邦制”の考えのもと、各社の独自性を担保しながら、グループ全体で1つのカルチャーを醸成していくことに取り組んでいます。

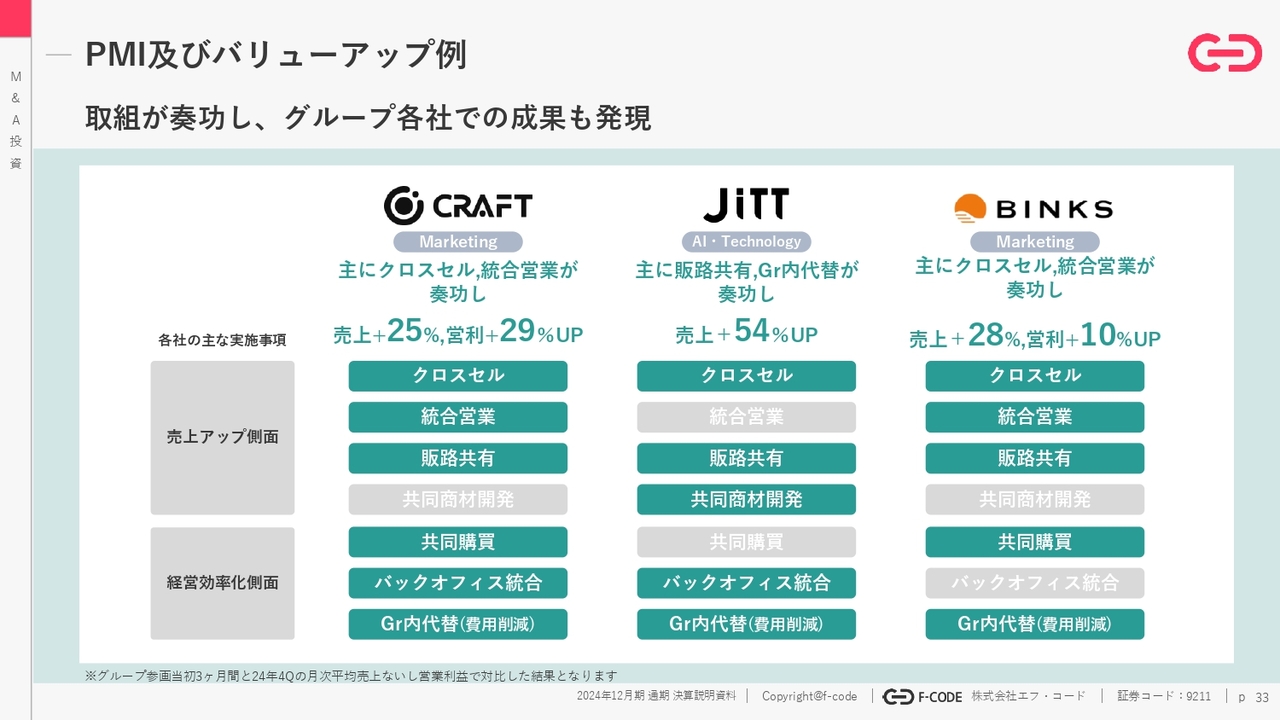

PMI及びバリューアップ例

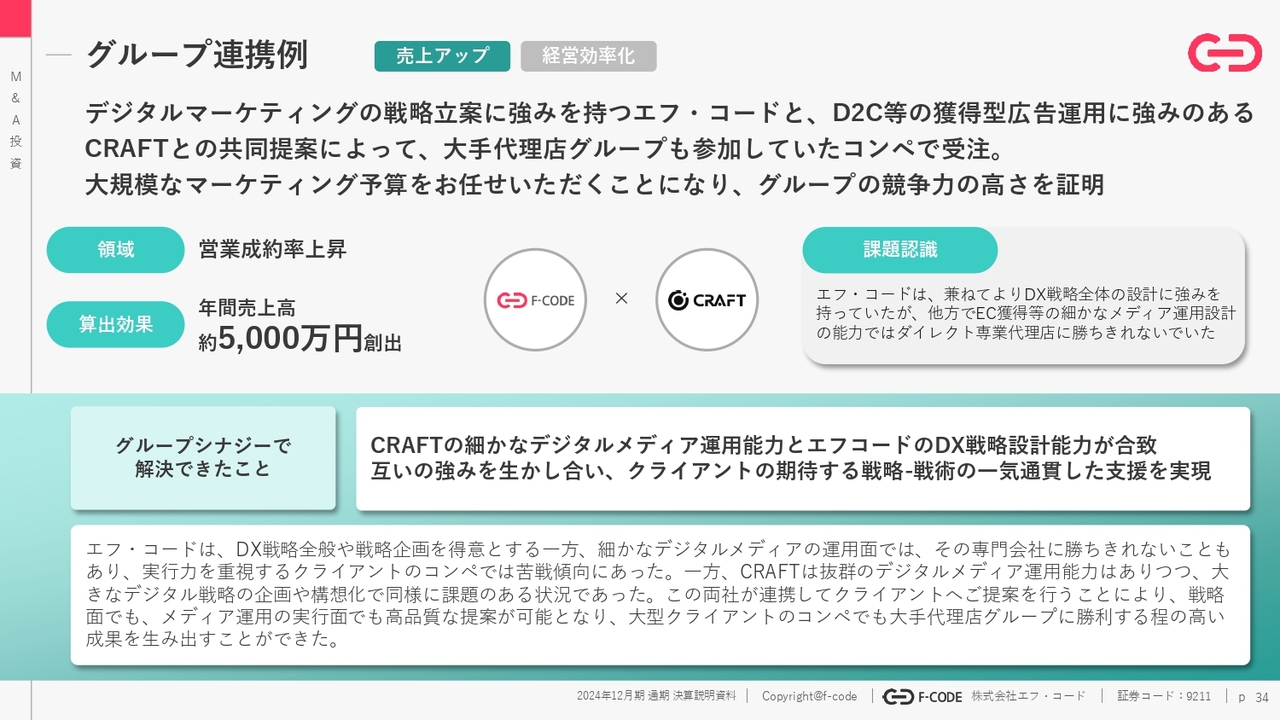

売上アップ、経営効率化に向けた取り組みによる成果も複数発現しています。例えば、約1年半前の2023年8月にグループインしたCRAFT社では、クロスセルや統合営業の奏功により、売上25パーセント増、営業利益29パーセント増という成果が出ています。

同様に、2023年夏にジョインしたAI・Technology領域のJITT社は、主に販路共有やグループ内各種トランザクションによって、売上が54パーセント伸びました。

さらに、2024年1月にグループジョインしたBINKS社においても、主にクロスセリング、統合営業が奏功したことにより、売上は30パーセント近く、営業利益も10パーセントと着実に伸びています。

このようなシナジーを、その後にジョインしていただいた会社でも生み出していきたいと思っています。また、当社のみならず、グループインしていただいた会社も、着実にオーガニックグロースを遂げられるように、今後も取り組んでいきたいと思っています。

グループ連携例

具体的なグループ連携事例を、スライド34ページから39ページに多数記載しています。お手すきの際に、ぜひご参照ください。

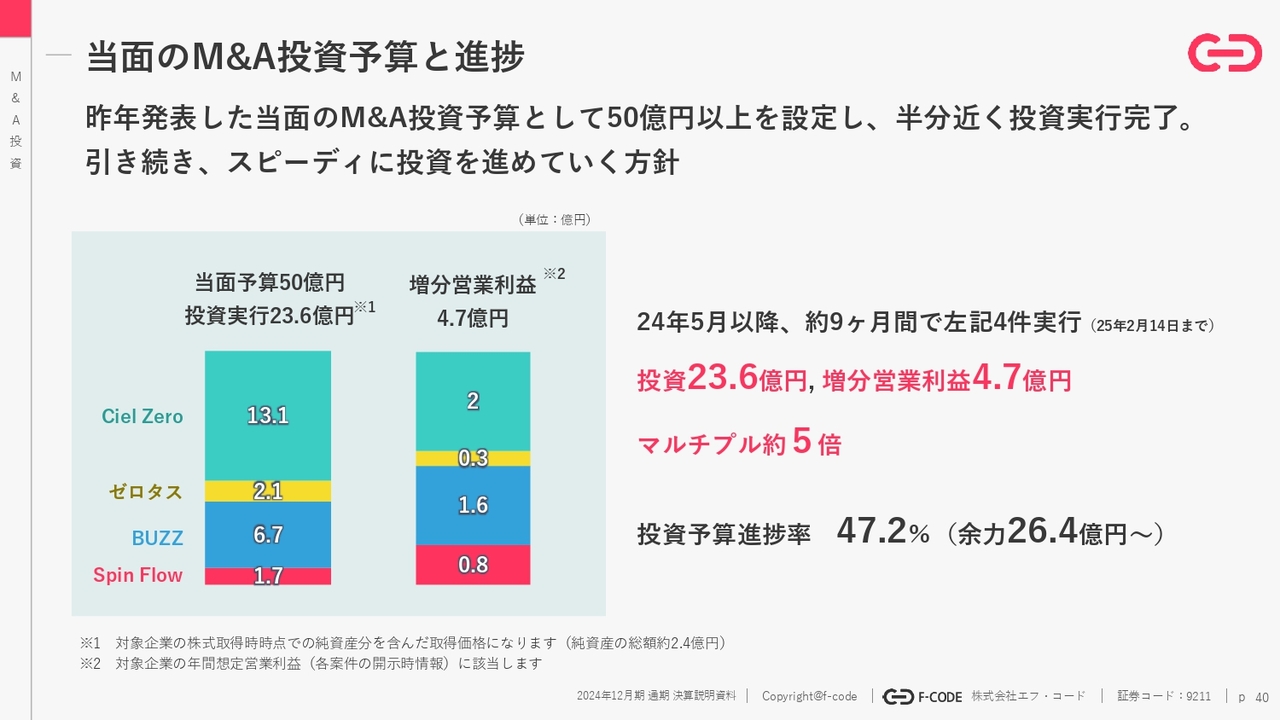

当面のM&A投資予算と進捗

昨年5月に、当面のM&Aの投資予算を50億円以上と設定したことを開示しました。このうち、半分近くの投資実行を完了しています。

50億円以上という予算設定のうち、開示後の約9ヶ月間で4件実行し、投資額は23億6,000万円、増分営業利益が4億7,000万円、マルチプルは過去同様、約5倍です。

半分弱が投資完了していることに加え、後ほどご説明しますが、各事業ともに分厚い営業キャッシュフローをしっかりと生んでいます。引き続き投資余力は残しながら、素敵なご縁に恵まれるように尽力していきたいと考えています。

司会者:M&Aに着手して約3年が経過し、引き続きPMI、バリューアップの取り組みを日々開発し、実行中ということです。それでは、最後に中期経営計画のご説明をお願いします。

OUR MISSION

工藤:中期経営計画です。3年前のIPO以来、売上・利益ともに毎年2倍のペースで成長してきました。当社ではもともとマーケティング領域に取り組んできましたが、AI・テクノロジー領域にも加速度的に拡大してきており、今後も引き続き拡大していきたいと思っています。

2027年12月期目標

ここでしっかりと中期経営計画を定め、さらなる非連続的な成長を実現していきたいと考え、3年後の目標を設定しました。2027年12月期に営業利益50億円以上を目指します。

2024年12月期の実績が営業利益14億円のため、営業利益の成長率は最低でも毎年50パーセント以上、つまり毎年150パーセント以上営業利益が増えていくという目標を設定しました。

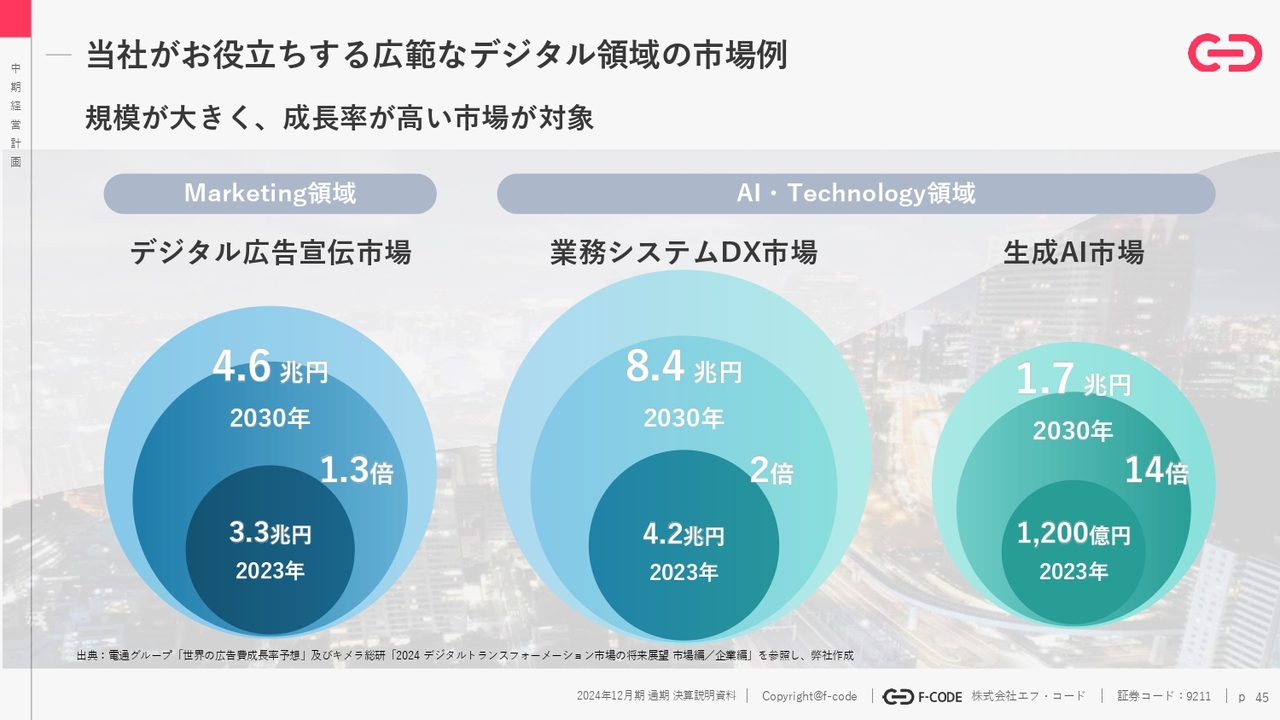

当社がお役立ちする広範なデジタル領域の市場例

そのための前提として、デジタル領域は市場規模が非常に大きく、成長性の高い市場に位置づけられていることが挙げられます。スライド左側にあるとおり、デジタル広告市場は今後もまだ伸びていく見込みです。

さらに加速度的に伸びている市場はいわゆるDXのマーケットで、それを上回る速度で伸びている市場が生成AI市場になります。我々はこれらの市場すべてに事業展開しているため、この成長市場でのポジションをしっかりと確保していくことで、一層拡大していきたいと考えています。これが1つ目のポイントです。

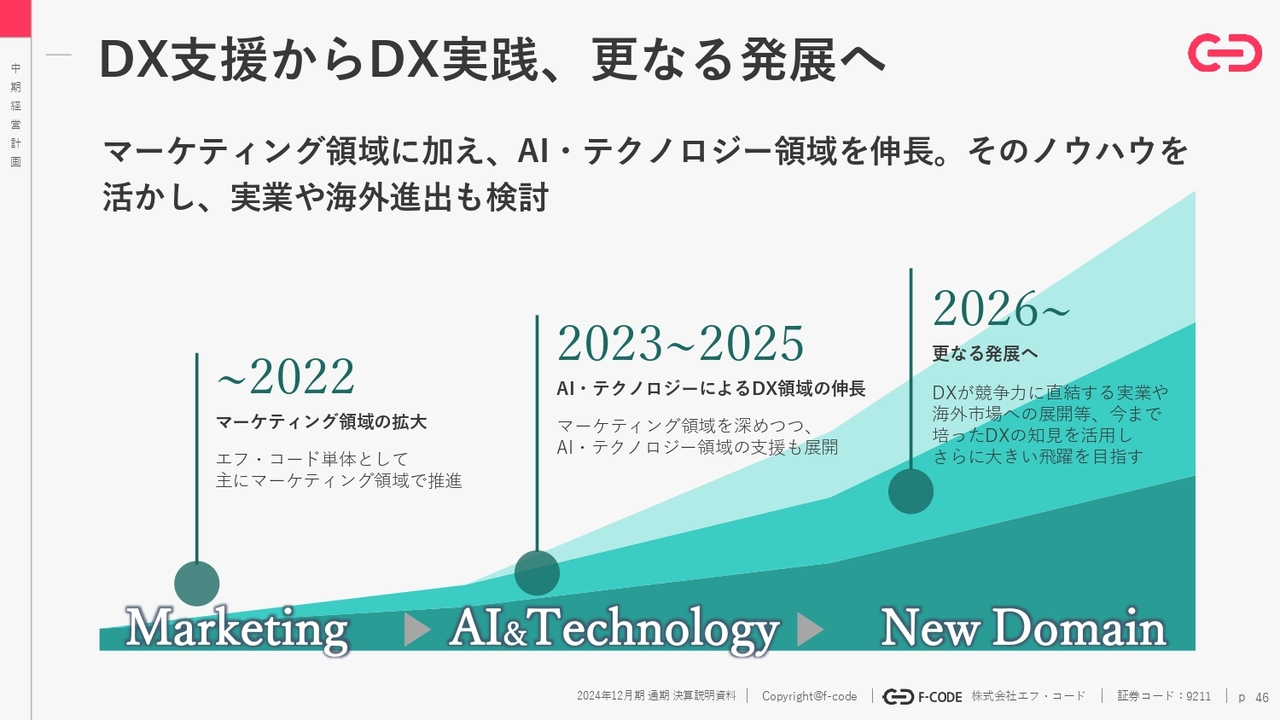

DX支援からDX実践、更なる発展へ

我々は従来よりマーケティング領域に取り組んできました。2023年からは、さらにAI・テクノロジー領域を利活用したDX領域でも着実に数字を伸ばしてきましたが、今後もこれを継続できると考えています。

また、このマーケティングとAI・テクノロジーの能力を掛け合わせ、2026年以降、さらなる新領域にも着手することによって、しっかりと業績につなげていきたいと考えています。

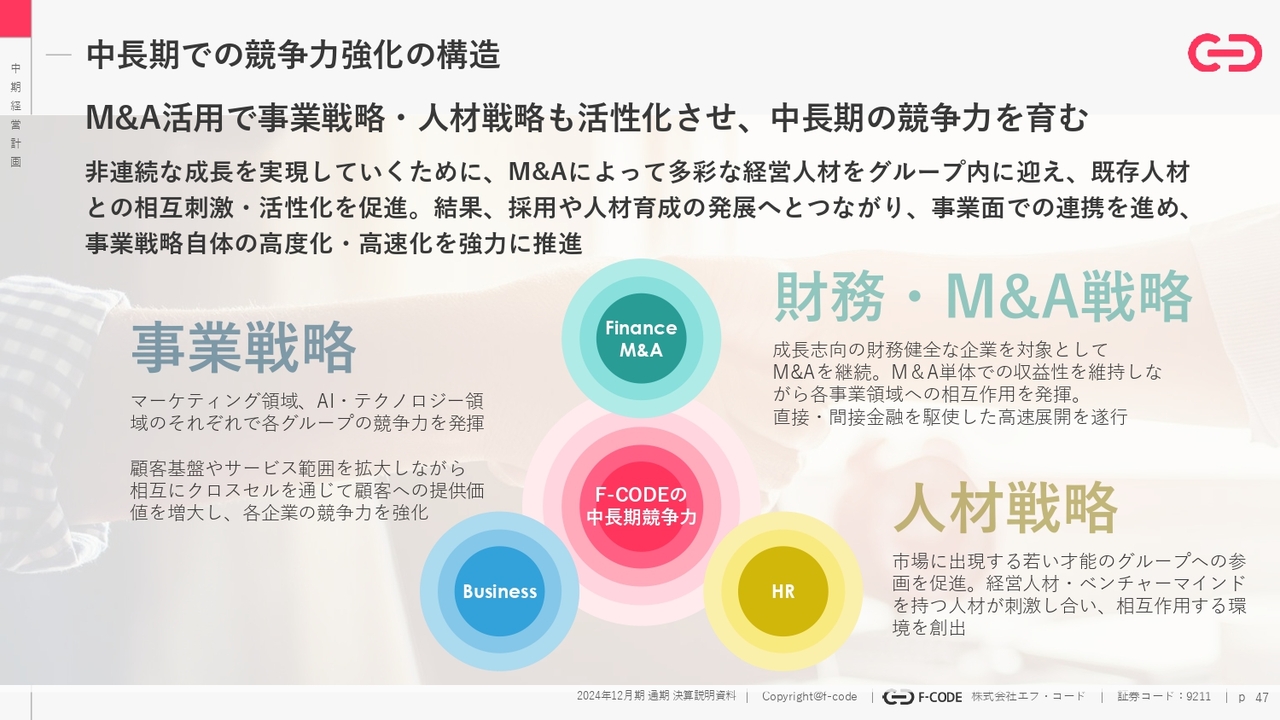

中⻑期での競争力強化の構造

これらを実行する上で、M&Aの活用によって事業戦略・人材戦略ともに活性化させ、中長期の競争力を育んでいきたいと考えています。

事業戦略

具体的な事業戦略として、まずは上場後の約2年間で、マーケティング領域での競争力強化に注力しました。そこから昨年以降、AI・テクノロジー領域へ進出し、多くの仲間を増やしながら、着実に数字を伸ばしてきました。

次のステップ3では、この2つの領域を掛け合わせることによって、DX全般の支援能力を拡大していきます。物を作るところから集客し、しっかりとCRMを行い、クライアントのデジタルビジネス全体を真に支援できる会社に拡張していくことを目指します。

これらの能力を獲得できた後に、ステップ4として新領域への進出を企図します。これによって、先ほどお伝えした2027年の目標に到達できるよう尽力していきたいと考えています。

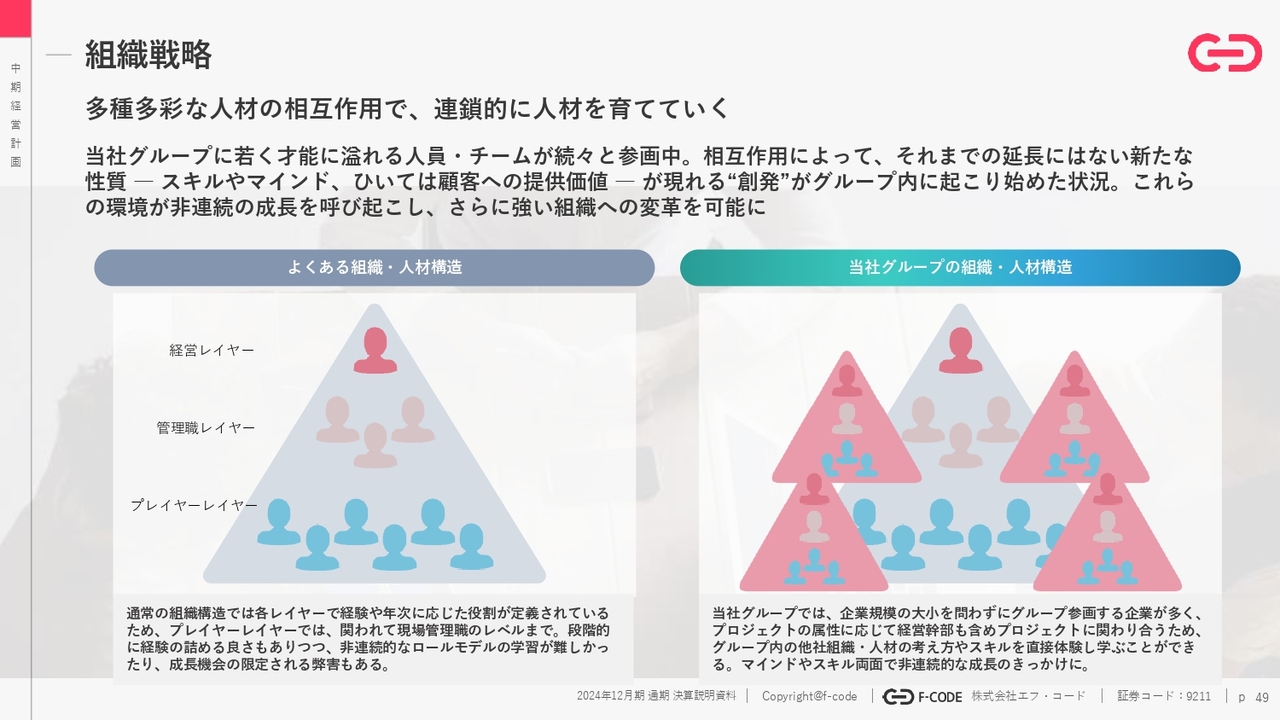

組織戦略

組織戦略も非常に重要な観点です。スライド左側にあるような、一般的なピラミッド型の組織構造とは異なり、当社は多数のM&Aによって経営人材と経営チームにグループインしていただき、“連邦制”となっています。

その結果、グループ内には複数の山が存在し、若く才能あふれる経営陣が多数います。また、その相互作用によって、新規事業やグループ会社間のシナジーなど、さまざまな創発が生まれてきている最中です。

このような環境を活かし、引き続き非連続的な成長を生んでいきたいと考えています。これが2つ目のポイントです。

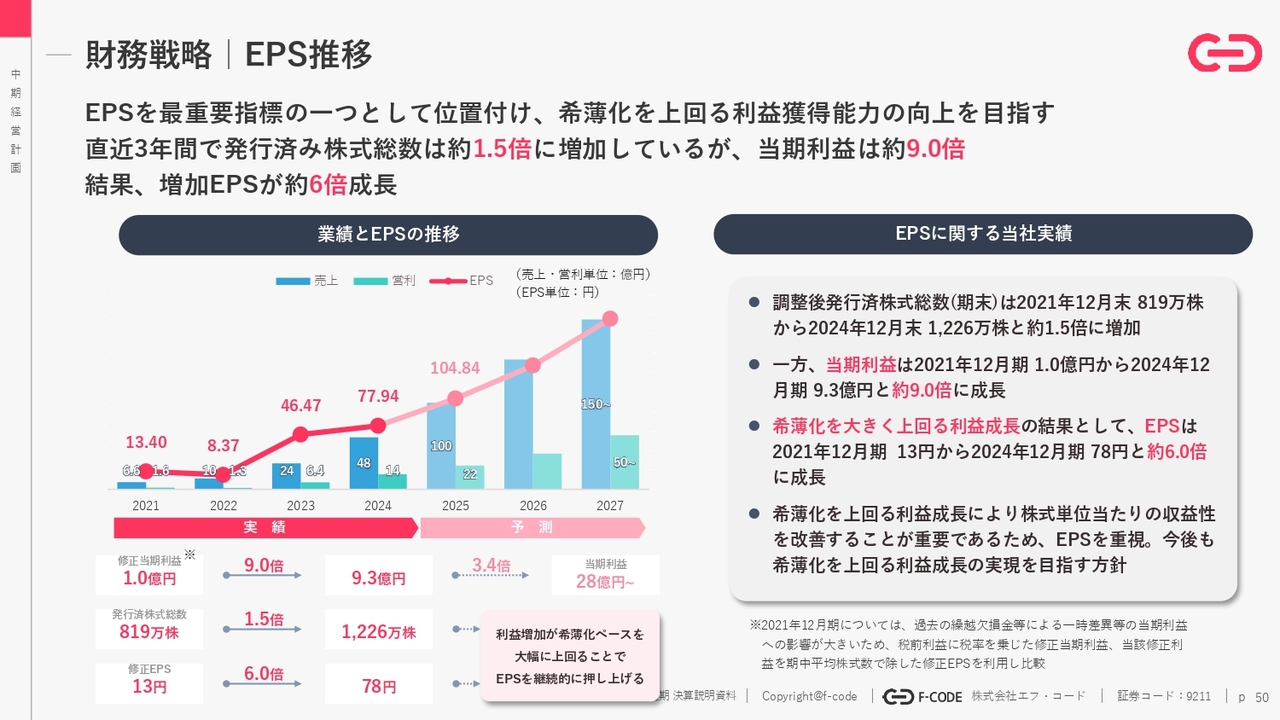

財務戦略|EPS推移

そして、3つ目は財務の部分です。当社では引き続きEPS、1株あたりの利益を最重要指標として位置づけています。直近の3年間で当期利益は約9倍に伸び、EPSも約6倍となっています。今後も最重要指標として、EPSの増加に注力していきたいと考えています。

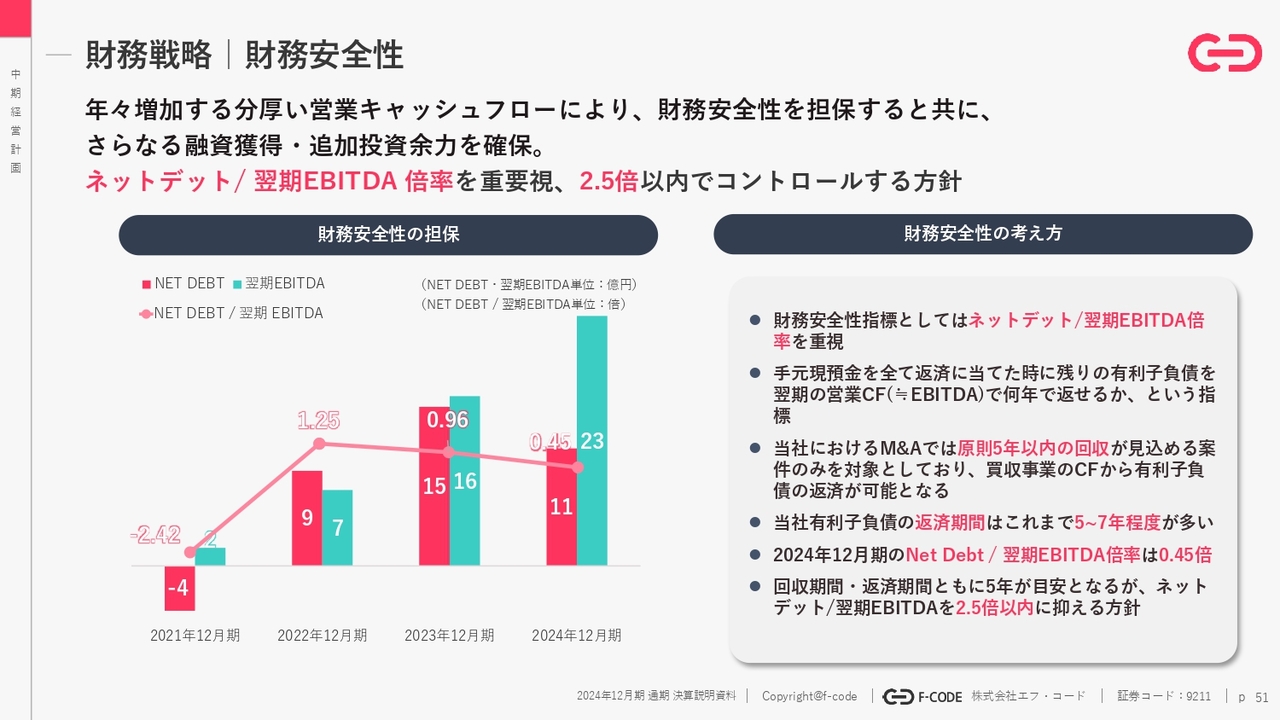

財務戦略|財務安全性

もう1つ、財務安全性の観点についてご説明します。スライド左側の図にあるように、上場時に約2億円だった営業キャッシュフロー獲得能力である「翌期EBITDA」が、2024年には23億円に増加し、増加率は10倍を超えます。なお、2024年12月期の「翌期EBITDA」は実質的には今期(=進行期である2025年12月期)予想のEBITDAを指します。

年々増加する分厚い営業キャッシュフローによって財務安全性を担保するとともに、さらなる融資を獲得し、追加の投資余力の確保につなげていきたいと思っています。

特にネットデット、いわゆる純負債に対する翌期EBITDAの倍率を重要視しており、これを約2.5倍以内でコントロールする方針です。今後も引き続き豊富な投資機会に恵まれると思いますが、恵まれるようにもがんばっていきたいと思っています。成長市場であることは大きな強みです。

分厚い営業キャッシュフローを基盤として財務安全性を堅持しながら、投資を加速させていきたいと考えています。

中期経営計画サマリー

中期経営計画サマリーです。この3年間、売上・利益ともに毎年約100パーセントずつ伸ばすことができました。直近では、マーケティング領域に加え、AI・テクノロジー領域も大きく伸びています。

組織面では、上場時は30名でしたが、現在は多数の経営人材と、800人のDX人材を擁する組織になりました。財務的にも年々分厚くなり続ける営業キャッシュフローにより、財務安全性と高いEPS成長率を実現し、さらなる追加投資余力を十分に確保できています。

これらの事業面、組織面、財務面での基盤をもとに、3年後の営業利益50億円、営業利益の年間成長率50パーセント以上の継続を目指し、今後3年間もがんばっていきたいと思っていますので、どうぞよろしくお願いします。以上が当社の中期経営計画です。

質疑応答:営業利益率改善の背景と今後の見通しについて

司会者:「売上収益、営業利益ともに前期比で約2倍の成長はすばらしいと思います。特に、営業利益率が改善している点に注目しています。その背景や今後の見通しについて教えてください」というご質問です。

工藤:実績としては、売上が2.1倍、営業利益が2.2倍、営業利益率が26パーセントから28パーセントと改善しています。

売上規模が伸びていくと利益率は下がっていってしまうことも、歴史上は多くあると思います。我々は全体を伸ばしつつ、利益率を改善していくことを非常に重要視しているため、利益率改善に向けた取り組みを継続的に実施しています。

また、成長要因としてはシナジーの部分が非常に大きな割合を占めています。クロスセリングやホールディングス主導の統合営業によって、各グループ会社のオーガニックグロースの部分にはあまり販促費をかけず、収益を伸ばすことができています。

さらに、例えばプロダクトの開発やバックオフィスなど、さまざまな部分を統合することによって経営が効率化されています。

また、過去の第3四半期、第2四半期に開示しているとおり、AIの利活用によって必要な人員工数を大きく下げていることも影響しています。

AIの利活用や開発面、営業面、管理面などの統合によって、営業利益率と経営効率を上げていく余地はまだ十二分にあると考えているため、今後も継続的に取り組んでいきたいと考えています。

質疑応答:来期業績予想について

司会者:「来期業績予想の前提について、大きく伸びる前提になっていると思いますが、今後のM&Aも見込んだ数字でしょうか?」というご質問です。

工藤:2024年に対し、2025年は売上収益約2倍、営業利益約1.5倍となる想定です。この通期業績予想には、すでに開示済みのM&Aを含んでいますが、今後実行するM&Aに関しては一切入っていません。

また、毎年のことですが、通期業績予想については3年間で5回、上方修正しており、現段階では当社およびグループ会社の成長を一定程度保守的に見込んだ予想となっています。さらに良い数字で着地できるよう、またそのご案内をなるべく早く、期中には発表できることを願って、事業の拡大に尽力していきたいと考えています。

質疑応答:中期経営計画発表の経緯について

司会者:「中期経営計画の発表は、御社にとって初の試みかと思います。どのような経緯で出されたのでしょうか?」というご質問です。

工藤:当社は3年前に上場しました。当時の時価総額が40億円弱、現在は200億円ぐらいと、株価が約5倍に伸びています。

業績面では売上収益約8倍、営業利益約9倍、株価は約5倍の成長を遂げ、一定の成果を出せたと思っています。しかし、企業価値としてはこれからがんばらなければならない段階であるという認識です。

今後さらに多くのご期待をいただくために、我々が今後3年で何を目指すのかを発表する必要があると考えています。業績はもちろん、企業価値の向上に向けた継続的なコミットメントの表明と受けとめていただければ幸いです。

質疑応答:中期経営計画達成の蓋然性について

司会者:「来期の業績予想のみならず、中期経営計画においても高い成長を目指していることがわかり、安心しました。これまでの実績では倍々で成長できているため、さらに上を目指す余地もありつつ、全体の規模が大きくなっていることを考慮すると、難易度は上がっているとも考えています。達成の蓋然性についてはどのように考えればよいでしょうか?」というご質問です。

工藤:おっしゃるとおり、規模が大きくなればなるほど、これまでと同等の成長率を維持することは自然と難しくなります。一方で、当社には大きな成長余地があると考えています。

先ほどPMIの段階でご説明したとおり、いわゆる営業面、売上面でのシナジーに向けた取り組みやコスト効率、経営効率化の取り組み、さらにはコーポレート部門の統合、AIの利活用など、多くのことに着手しています。

経営の効率性を上げながら売上を伸ばしていく余地は各社ともに十二分にあり、この動きをホールディングスが主導していくための型は、この3年間で構築できました。その結果、2024年には単なる足し算ではなく、掛け算の効果を生み出せるようになってきており、これは大きな成果だと考えています。

現在のグループ企業はもちろん、今後参画いただく企業も含め、当社グループ全体の企業価値を相乗的に高めていくことによって、さらなる価値向上を実現できると思っています。

また、M&Aのところでご説明したとおり、新しいM&Aにおいても、おかげさまでソーシング件数が大きく増加しています。ジョインいただいたグループ経営陣のみなさまからのリファラルも、我々の大きな特徴になっています。

再現性もあり、投資余力も確保しており、新たな仲間を迎え入れる際にも、その効果が足し算ではなく掛け算になるような型も構築できています。これらの要素を組み合わせていくことによって、非常に高い蓋然性があると株主のみなさまに早く思っていただけるような数値的成果を出し続けたいと思っています。

質疑応答:M&Aの予定について

司会者:「M&Aは継続される予定でしょうか? ソーシングや投資余力についてはどのように考えられていますか?」というご質問です。

工藤:おかげさまでバリューアップし、2024年にはPMIに非常に大きな自信を持つことができました。しっかりと型も構築できたことで、M&A後の成長シナジー創出の蓋然性が高まり、それ自体がM&A市場における当社の魅力を増してくれていると考えています。

当社はマーケティング領域とAI・テクノロジー領域でM&Aを進めてきましたが、強化すべき領域はまだ数多く残っています。これらの領域において、我々は企業とご縁を結ぶことができればよいとも考えています。また、グループインによって、当社と各社のM&A後のオーガニックグロースで業績やEPSを伸ばせてきたという実績も出ています。

以上のことを勘案すると、今後もM&Aは継続すべきだと思っています。そして実際に、ソーシング件数も増えています。もともと設定した50億円の投資予算も半分以上残っており、現在の分厚い営業キャッシュフローが毎月乗ってくる状態を考慮すると、投資力は十二分にあると考えています。

さらに、企業価値の増加に資することを願い、EPSの伸長にも引き続き尽力していきたいと考えています。

質疑応答:株価について

司会者:「決算後、2024年12月期業績(実績)、2025年12月期業績(予想)に対しては低いように感じます。御社の考えをお聞かせください」というご質問です。

工藤:株価については、投資家のみなさまが評価されます。我々発行体は評価いただく立場にあるため、コメントすることは難しく、ここから先は一個人の感想と捉えていただけたらと思います。

業績に対するPERという観点でも、上場時の40億円弱に対し、そこから3年が経って5倍の約200億円という数字は、到底満足のいく水準ではないと考えています。

業績が出ておらず株価が低い場合は仕方がないことだと思いますが、この収益性に対してこの時価総額は、すべて私の力不足であると、忸怩たる思いがあります。

今後の業績も成長させていきたいと思っていますが、IR活動などにも注力していくことによって、少しでも多くのみなさまに、もう少し評価していただけるようにがんばらなければならないと、非常に強い危機感を持っています。

質疑応答:グループイン後の会社の経営体制について

司会者:「工藤社長が買収される会社について教えてください。方針は理解できました。基本的には買収された後、相手企業の社長が残るイメージでしょうか? 残る場合はどのような人物をグループインさせているのでしょうか?」というご質問です。

工藤:基本的には、グループインしていただく会社の創業者、社長、経営陣、みなさまに残っていただくかたちを想定しています。

会社を創業し、収益を伸ばしているパワーの中で、社長や経営陣のみなさまが占める貢献度合いは非常に高いものだと考えています。なおかつ、経営陣はグループイン後も事業意欲が旺盛のため、コミットして業績を伸ばしていこうと考えてもらうことがなによりも重要だと思っています。

そのため、グループイン後も一緒にグループ内でがんばるという意思決定を行っていただけること自体が、対象事業の成長への、さらには対象事業を起点としたグループ全体の成長にコミットしていただくことへの自信の表れだと考えています。我々は基本的に、残っていただいて一緒にがんばることを前提としています。

ジョインしていただいた方々の人物像は本当にさまざまです。技術系、営業系の方々や、事業開発センスに非常に優れた方々もいます。多岐にわたることを願っており、実際にさまざまな方がいる状況です。当社が持っていない、さまざまな才能を持つ方々にグループインしていただいていることを、うれしく思っています。

今後に関しても、各領域のすばらしい一線級の経営人材にグループインしていただけることを強く望んでいます。

質疑応答:中期経営計画の発表理由&M&Aの実施予定について

司会者:「中計を発表した理由と、2027年までにM&Aを何件行う予定かを教えてください」というご質問です。

工藤:中期経営計画を発表した理由について先にお答えします。この3年間で業績を伸ばすことができました。ここから3年間をどのように伸ばしていくか、どのぐらいの目線でがんばっていくつもりなのか、それをみなさまに発表することが重要でした。

M&Aの件数については目標を設定していません。過去3年間では年間4件、5件程度行っています。発行体にとって一番重要なことは、M&Aによって獲得できるケイパビリティです。つまり、「どのような事業領域であり、どのような組織体なのか、実際にどのぐらいの収益を生み出すのか、そしてM&A後にどれぐらい伸びていくのか」ということです。

投資したキャッシュフローに対し、それをはるかに上回る営業キャッシュフローが発行体にもたらされるのか、ということはなによりも重要です。件数よりもそのような観点で、引き続きソーシング、デューデリジェンス、クロージング、PMI、バリューアップに取り組んでいきたいと考えています。

質疑応答:今後の顧客拡大の方針について

司会者:「顧客のイメージは基本的にエンタープライズでしょうか? それともSMB領域でしょうか? 今後の顧客拡大の方針を教えてください」というご質問です。

工藤:現在はエンタープライズ、SMBの領域で、いわゆる大企業、中堅・中小企業の顧客を拡大させています。当社本体はエンタープライズの取引が多いものの、中堅・中小企業にも導入しやすいプロダクト作りを意識してきました。

また、続々とグループインいただいている各グループ会社のプロダクトにおいても、いわゆるエンタープライズに好評なものと、中堅・中小企業に導入されやすいものに分けて開発、販売、提供しています。したがって、引き続きエンタープライズ、中堅・中小企業の両方において顧客を拡大していきます。

加えて、増加傾向にあるソリューションを統合してどのように提供するかについても、ホールディングス主導の統合営業の体制を構築することができました。事業部ごとにエンタープライズやSMBを狙うのみならず、それらの事業を統合し、より大きなエンタープライズに、大きな取引を提案できる体制が整ってきている状況です。そのような動きが業績をけん引するように取り組みを進めていきたいと思っています。

質疑応答:AI領域での事業展開について

司会者:「AI領域やAIリスキリングでのM&Aがありましたが、今後の経営戦略におけるAIリスキリングの重要度や、業績貢献イメージを教えてください」というご質問です。

工藤:SpinFlowは生成AI領域のリスキリングを主要サービスとする会社です。現在、生成AI自体が大きなマーケットになっていることに加え、リスキリングマーケットの拡大が、日本に限らず世界的にも大きな追い風になっています。

そのため、生成AIとリスキリングという2つの観点で、ぜひとも獲得したいケイパビリティでした。このご縁に恵まれたことは本当にすばらしいことだと考えています。

我々がM&Aを実行する前から短期間で大きく成長している企業でしたが、グループインにより、さらに高い成長角度を実現できると考えています。また、生成AIやリスキリングのみならず、それらを起点に生成AI領域やリスキリングのサービスバラエティを広げていきます。

この試みにはすでに着手しており、「生成AI×リスキリング」に限らず、各分野での新たなリスキリングや生成AIの応用など、さまざまな領域への進出を通じて、さらなる業績拡大が可能だと考えています。可能な限り、早期に成果を示していきたいと思っています。

質疑応答:グループ会社のIPOについて

司会者:「グループ会社のIPOは検討されていますか?」というご質問です。

工藤:例えば、本体のプライム上場やグループ会社のIPOを含め、そのようなオプションは常に比較検討を続けるべきものだと考えています。したがって、すべて検討は行っています。

本体のプライム上場やグループ会社のIPOについても、必要事項なのかどうか、発行体の株主のみなさまにとって利益に資するかどうか、資するとするならば必要条件は何か、不足している点は何か、というところは常にモニタリングしています。

IPOの実行によって当社の株主のみなさまに大きな利益をもたらす状況になるのであれば、速やかに実行したいと考えています。また、利益をもたらさない場合は実行すべきではないと思います。

市場環境や各社の成長度合い、我々の置かれている株式市場からの評価など、さまざまな要素を勘案しながら、継続的に検討していきたいと思っています。

質疑応答:M&Aの戦略方針について

司会者:「M&Aの戦略方針はわかりやすい内容でした。一方で、黒字企業のみを対象としている点についてお聞かせください。これは御社グループに入ることで、顧客増により業績成長できるが、赤字企業の場合はそれが難しいということでしょうか?」というご質問です。

工藤:大きく成長しているもののまだ赤字の企業に対しては、いくつかの観点があるかと思います。例えば、グループインによって我々のクロスセリングや統合営業を活用すれば、売上を伸ばすことができます。また、開発面、営業面、管理面、AIの利活用などでコストを下げていくことによって、黒字化を目指すこともできます。

このような取り組みを将来的に実施する可能性はあると思っています。また、理論的にできないというわけではないと考えています。一方で中長期的な企業価値や、上場して間もないために時価総額がまだついていない会社であるため、短期的な成果も出していきます。当社はこのバランス感を重視しています。

そのような意味では、現時点でもしっかりと成長しており、黒字も出ている会社にさらなるグループシナジーを出していくほうが、1株あたりの利益増は早く起きると考えているため、今の時点ではこのような方針です。

今後、赤字企業をターンアラウンドしていくことも戦略オプションとしてゼロではないと思っていますが、今の時点では短期的な成果にフォーカスしています。

もう1つの観点についてです。やはり上場企業であるため、いかに資本コストを下げるかという意味においては、ファイナンスでエクイティではなく、デットを優先していくことが非常に重要だと考えています。極論をいえば、デットのレバレッジが資本コストに直撃します。

したがって、黒字企業のM&Aのほうが、金融機関からの融資の獲得という視点では当然優先されます。融資獲得の蓋然性が極めて高まるところでもあるため、そのような観点でも黒字企業のM&Aを優先しています。

質疑応答:グループインについて

司会者:「グループインされたM&A先の経営者の方たちが、エフ・コードに何を一番期待してグループインしたのかを教えてください」というご質問です。

工藤:これは難しい質問です。当社の「YouTube」上の番組やホームページに、グループインいただいた経営者へのインタビューを掲載しています。お時間があればそのようなコンテンツをご覧いただくほうが、より生々しい各種情報が入るのではないかと思います。

大前提としては、先ほどM&Aのところでご説明したとおり、創業者も経営陣も残っているケースが多くあります。彼らはグループに残り、単体での事業成長に加え、グループとしてシナジーを生み、グループ自体のさらなる成長も目指します。これらの取り組みに対しては、インセンティブを設定しています。

このような前提があるため、当社グループに参画するほうが、単独で経営を行うよりも業績を大きく早く伸ばせる点を期待されていると思います。

その中で当然ながら販路的な、営業的な意味合いを強く求める会社もあれば、いわゆるコーポレート面での支援を強く求める会社もいます。それら各社の課題と、我々ホールディングスが持っているケイパビリティとの掛け合わせの中でシナジーがあることが、M&Aの交渉の中でも定義されていきます。ただし、そこはケースバイケースです。

本質的には、売却後も伸び続ける事業体を生むことが一番求められています。その期待に応え続けたいと思っており、事実としてもそのような成果が出ているため、EBITDAが伸び続けているものと考えています。

質疑応答:事業の領域について

司会者:「前回の説明会にも参加しました。前回、『自社はあくまでDXマーケティングの会社である』という言い方をされていました。しかし、今回の説明を聞き、御社はDXマーケティングの会社ではなく、運用部隊を持ったDXコンサルの会社であるように感じました。今後進む方向をあらためて教えてください」というご質問です。

工藤:前回に続き、ご参加いただきありがとうございます。

当社はもともとマーケティング領域でやってきており、そして昨年からAI・テクノロジー領域への投資を強めています。

そのような意味でいくと、現時点はマーケティングだけではなくAI・テクノロジー領域のケイパビリティを持った会社に少しずつ拡大し、成長できていると思っています。

グローバルの視点で見ても、コンサルティング会社・広告会社・システム会社の領域の境界がなくなってきているものと考えています。また、大きなコンサル会社がデジタル部門を持ち、デジタル広告もデジタルマーケティングもシステム開発もお手伝いする事例は、グローバルにおいても日本においても数多く見られるという実情があります。

我々はまずマーケティングから、次にAI・テクノロジーの領域に拡大し、包括的にご支援できる会社になっていきたいと考えています。

質疑応答:M&A案件の検討数について

司会者:「今はグロース市場が少し回復してきていますが、M&A案件検討数の増加傾向はまだ続く見込みでしょうか?」というご質問です。

工藤:グロース市場は回復してくれるとよいと考えています。ただし、市場が回復してもしなくても、我々は業績と企業価値を伸ばしていきたいと思っています。したがって、M&A案件の検討数の増加はまだ続くと思います。

小規模IPOへの捉え方、グロース、スタンダード市場のPERなどの水準などさまざまなことを考えると、若く優秀な経営者ほど果たしてIPOが合理的なのか、またIPOを望んだとしても実現できるハードルはどれくらいの高さなのか、他にも難易度や確度からもさまざまな観点があると思います。

立場上なかなかお伝えしづらいものの、IPOではなくM&Aを選択する若く優秀な起業家の数は増え続けると思っており、事実、肌感としても増えています。

増えているからこそ、我々に持ち込んでいただける案件も年々倍々で増えている状況です。引き続きこの傾向が続くよう、またいただいた素敵なご縁が結ばれるようにがんばっていきたいと思っています。

工藤氏からのご挨拶

今回は中期経営計画を発表しました。その部分の繰り返しになってしまいますが、まずはこの3年間応援いただき、本当にありがとうございます。おかげさまで年々倍々で、売上も利益も倍々で伸びることができました。

取り扱う領域もAI・テクノロジー領域へと広がりました。組織も30人から800人になり、営業キャッシュフローも10倍以上に増えています。この3年間をよかったと思いつつ、株価や企業価値については到底満足のいくものではなく、忸怩たる思いです。

今回発表した中期経営計画がなるべく早く実現できるように、またそれが市場からの評価につながることを願って、引き続きがんばっていきたいと考えていますのでご注目いただければ幸いです。引き続きよろしくお願いします。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

エフ・コードのニュース一覧- 東証グロース(前引け)=値下がり優勢、EDPが一時S高 2026/02/04

- 機関投資家・アナリスト向け2025年12月期決算業績説明会のオンライン開催のお知らせ 2026/01/27

- 当社連結子会社による株式会社En placeの株式取得(孫会社化)に関するお知らせ 2026/01/27

- エフ・コードが反発、子会社がHIKIYOSEから生成AI活用支援事業などを譲受 2026/01/19

- 当社連結子会社における事業譲受に関するお知らせ 2026/01/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エフ・コードの取引履歴を振り返りませんか?

エフ・コードの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。