2,020円

川崎汽船のニュース

【QAあり】川崎汽船、1Q減収減益も自動車船収益が堅調 関税影響縮小等で通期業績を上方修正

目次

芥川裕氏:代表執行役専務の芥川です。目次に沿って、2025年度第1四半期の決算について簡単にご説明します。

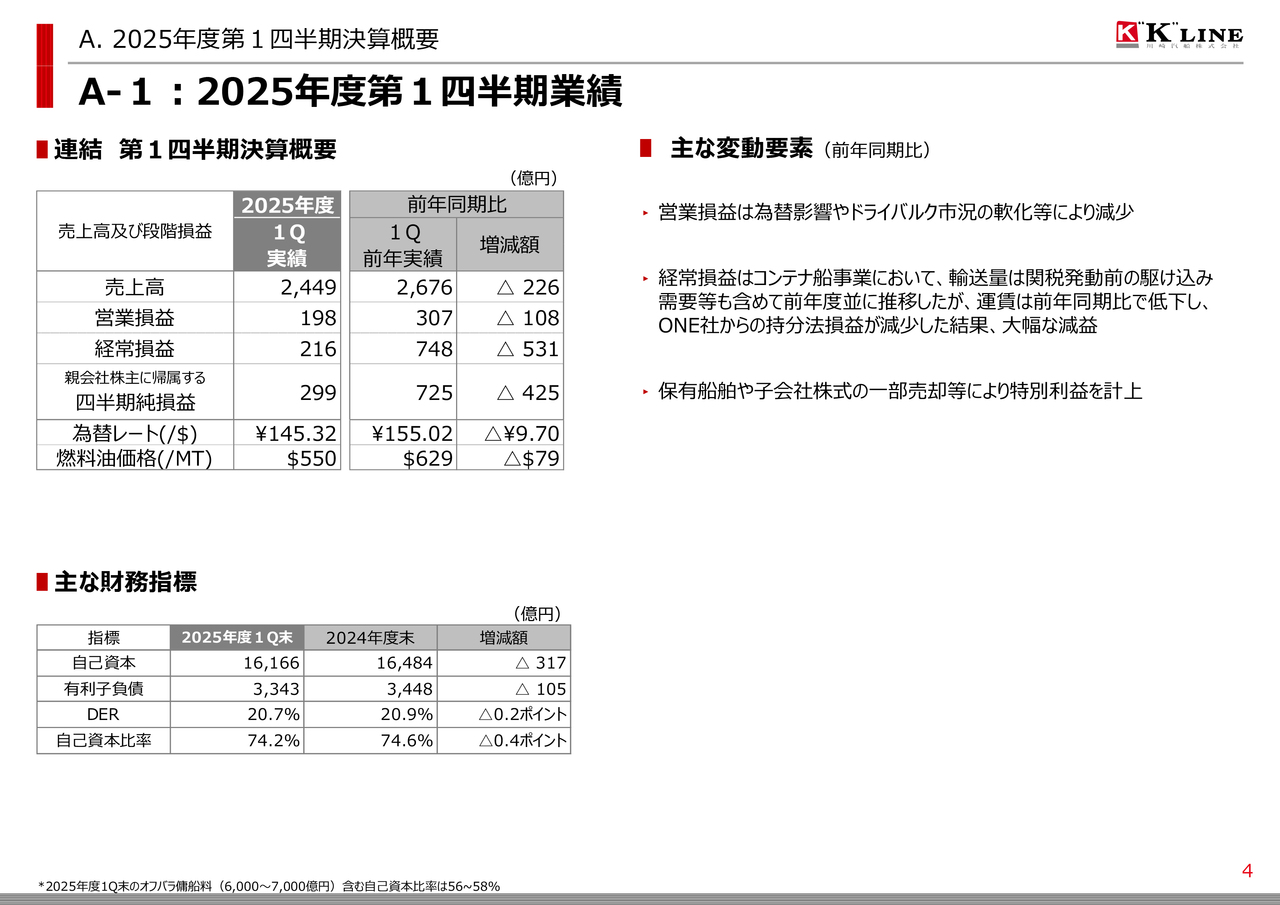

A-1:2025年度第1四半期業績

2025年度第1四半期の業績についてご説明します。売上高は2,449億円、営業損益は198億円、経常損益は216億円、親会社株主に帰属する四半期純損益は299億円であり、前年同期比で減収減益となりました。

第1四半期の為替レートは145円32銭で、昨年の約155円と比較すると約10円の円高となりました。バンカーの価格は550ドルで、前年同期比で若干下がりました。

セグメント別の状況については次のページでご説明しますが、主に為替の影響と第1四半期におけるドライバルク市況の低迷があり、営業損益は前年同期比で減益となりました。

また、経常損益については、営業損益の減少に加えて、コンテナ船事業におけるOCEAN NETWORK EXPRESS(ONE社)の損益が持分法の損益として反映されています。特に第1四半期では、前年同期比で平均運賃が下がったことが収益の減少につながり、当社の経常損益も減益となりました。

当期利益は、保有船舶及び株式の一部売却により特別利益を計上し、299億円となりました。

スライド左下の財務指標については、3月末から大きな変動がないため、ご説明は割愛します。

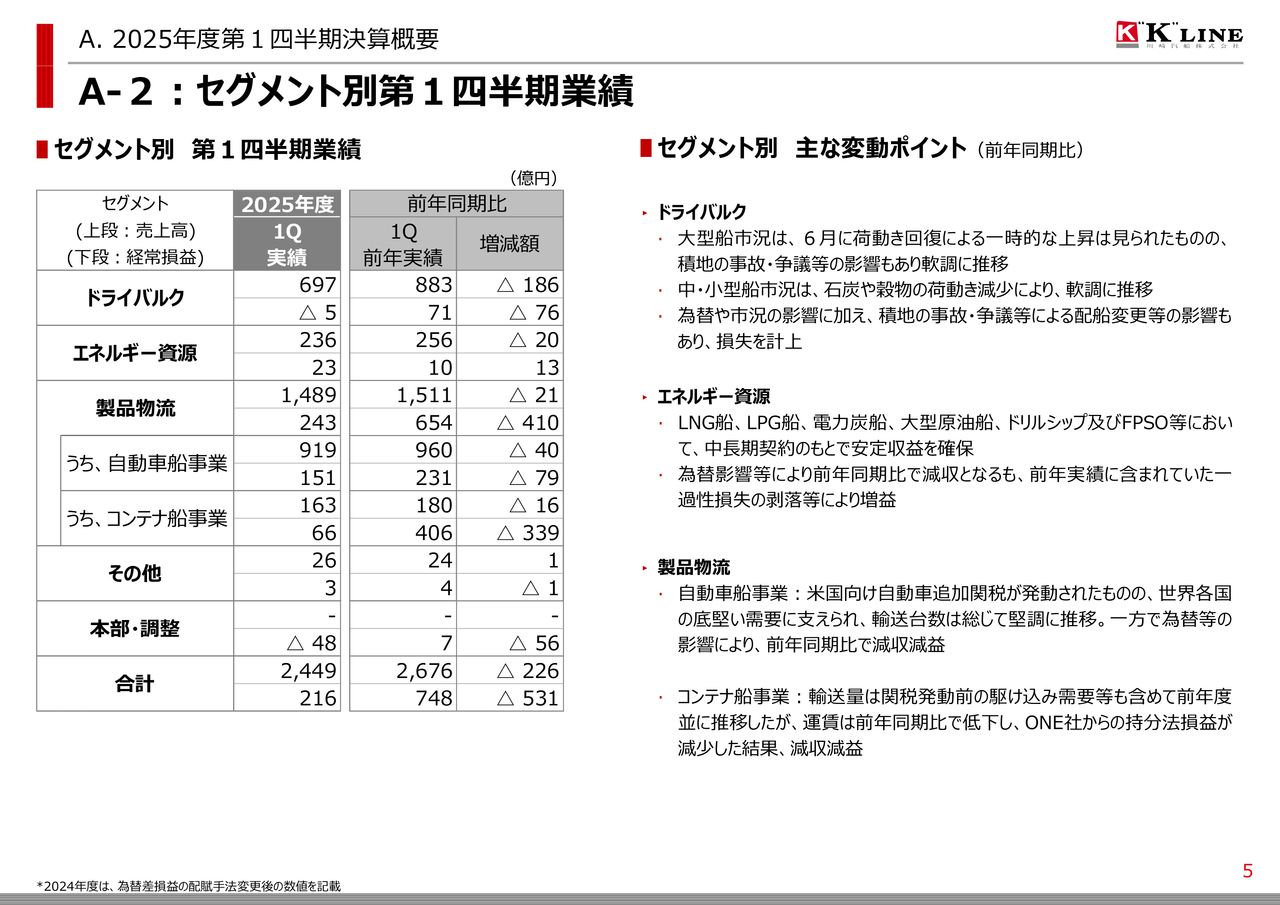

A-2:セグメント別第1四半期業績

セグメント別の損益についてご説明します。今年度から為替差損益のセグメントへの配賦方法を変更しました。

主に外貨建ての債権債務のうち、各事業部門に紐付かないものについての為替差損益は、前年度までは一定のロジックに基づき各事業部門に配賦していましたが、今年度から本部で認識するという手法に変更しています。

今回比較対象として示した前年同期の数字は、「今年度と同じ手法にしたら」という表記に置き換えています。同じベースで比較を行うと、このようになるという内容を掲載しているものです。

ドライバルクセグメントに関しては、前年同期比で見ると、大型船の市況は6月に一時的に上昇したものの、貨物の積地での事故や争議といった影響により、マーケット全般があまり良くありませんでした。また、中・小型船についても、石炭や穀物の荷動きがあまり良くなく、市況が盛り上がらない結果となりました。

このため、ドライバルクセグメント全体では、円高の影響、市況の影響、さらに積地での事故や争議による当社ビジネス上の影響が重なり、経常損益はマイナス5億円となりました。

エネルギー資源セグメントについては、比較的長期の契約が多いため、損益の変動はあまりありません。しかし、前年度は第1四半期に一過性の損失がありましたが、今年度はそれが剥落し、前年同期比でプラスになっているとご理解ください。

製品物流セグメントについては、今回から自動車船事業の損益を内数として個別に開示しています。

自動車船事業については、米国向けの自動車輸出に追加関税が発動されたものの、米国に限らず世界各国の需要が比較的堅調だったため、輸送需要は全体的に堅調に推移しました。その結果、利益水準は高い水準を維持することができました。ただし、為替が円高に推移した影響で、収入と利益のいずれも前年同期比では減少しました。

コンテナ船事業については、関税発動前の駆け込み需要を含めてONE社の輸送量は前年同期比で微増でしたが、運賃の下落により利益が減少し、前年同期比で大幅な減益となりました。

これら2つの事業を除く製品物流の物流・港湾事業、近海・内航事業では、第1四半期では関税の影響があまりなく、取扱量も総じて堅調に推移し、増益で着地しました。

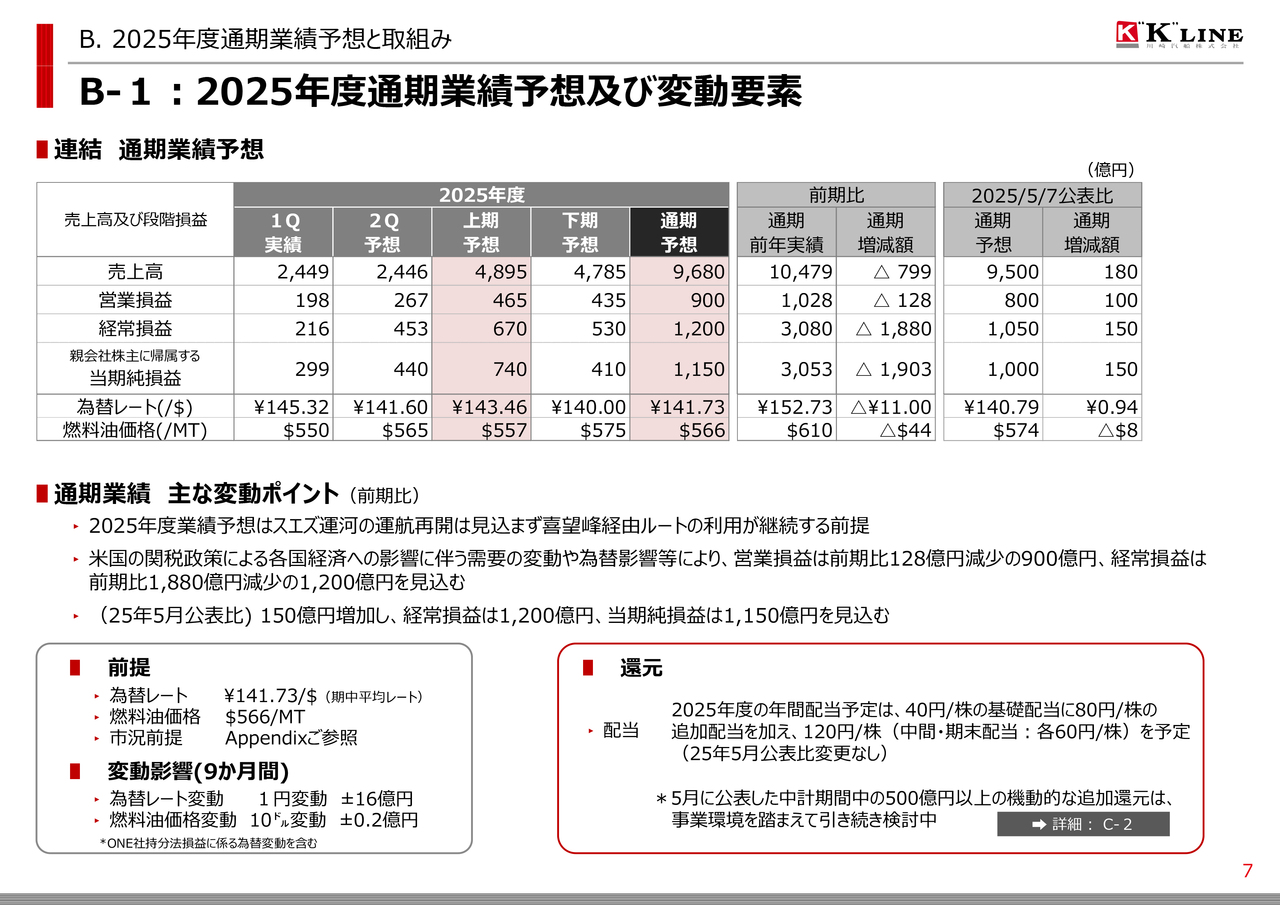

B-1:2025年度通期業績予想及び変動要素

今年度の業績予想について、アップデートした内容をご説明します。米国の関税政策については、中国が継続交渉中である一方、日本、EU、韓国、台湾等は税率について概ね合意に至っています。

ただし、この影響が今後の実体経済や、特に当社における荷動きにどのような影響を及ぼすかについて、先行きを見通すのが難しい状況が継続しています。影響の度合いやタイミングなど、見通しが難しい中ではありますが、現時点の当社としての予測を踏まえて、今回の数字をアップデートしました。

まず、この数字の前提となる事項についていくつか説明します。スライドにも記載のとおり、スエズ運河の通航再開は今年度中には見通せない状況であるため、今年度はスエズ運河を通航しないという前提を置いています。

また、関税の影響については次のスライドで詳しく説明しますが、主にコンテナ船事業と自動車船事業に関するもので、一定の影響を当社としての試算に基づき織り込んでいます。

USTRによる対中国対抗措置としての入港税は10月から予定されていますが、収支には織り込んでいません。

為替レートは1ドル141円73銭を採用していて、今月以降、1ドル140円という前提で作成しています。バンカー価格は566ドルです。

市況や見通しについてはAppendixに記載していますが、ドライバルクなどの市況の前提は期初からほとんど変更していません。

これらを前提とした通期の業績ですが、売上高は9,680億円、営業損益は900億円、経常損益は1,200億円、親会社株主に帰属する当期純損益は1,150億円と今回変更しています。5月に公表した内容と比較すると、営業損益が100億円増加し、経常損益と当期純損益がそれぞれ150億円増加しています。

収益への影響としては、為替がドルで1円動くとプラスマイナス16億円、バンカーが10ドル動くと2,000万円の影響があるとしています。

還元等については後ほどご説明しますが、5月に公表した内容から変更はありません。

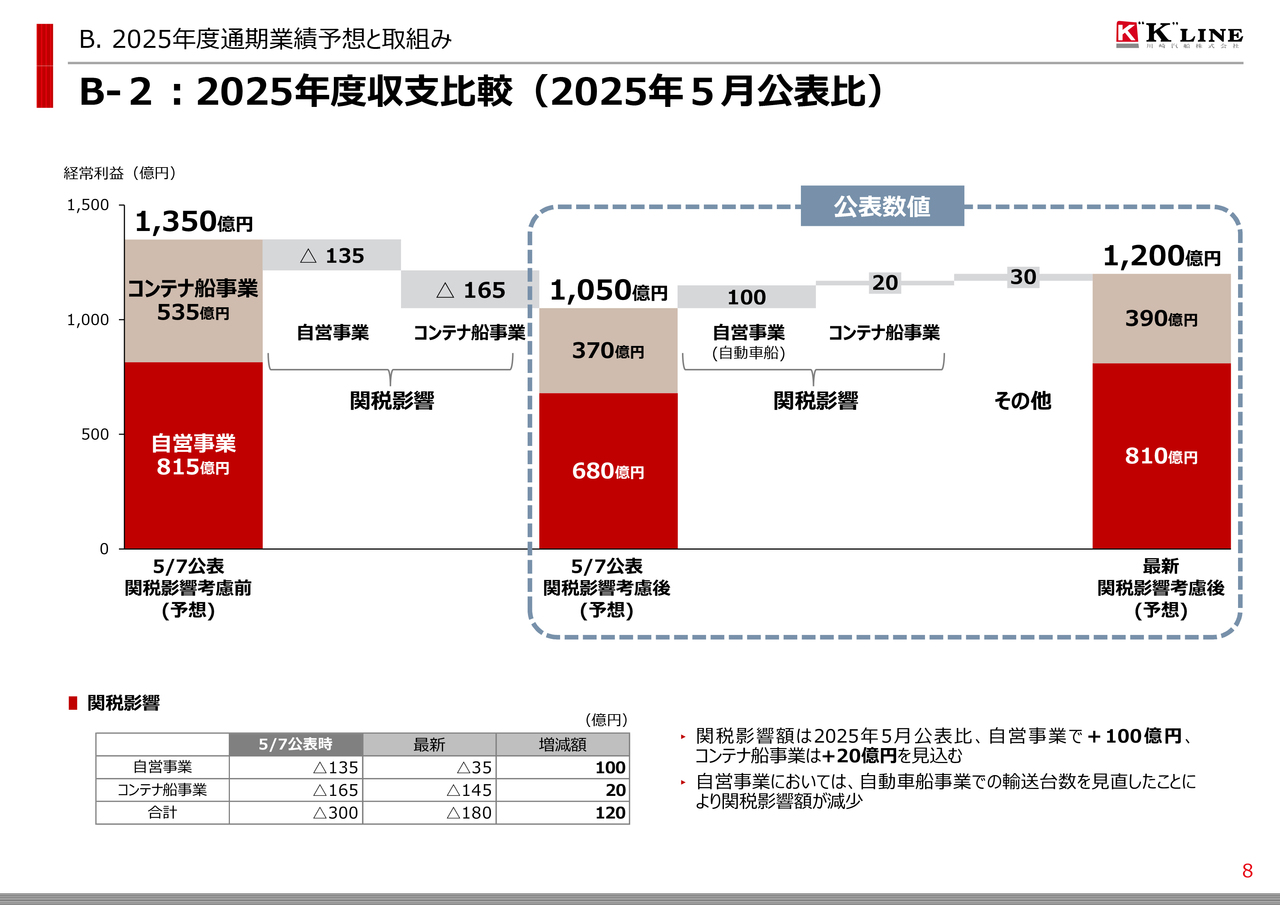

B-2:2025年度収支比較(2025年5月公表比)

スライドでは、関税影響を中心に、今年度の業績について期初からの変化を比較しています。期初の段階において、スライド左端は関税影響考慮前の業績見通しで、経常利益1,350億円としていました。

これに対して、関税影響として自営事業(主に自動車船)で135億円、コンテナ船事業で165億円、合計300億円の影響があるという試算に基づき、期初の経常利益予想として1,050億円を開示しました。

自動車船についてはこの後ご説明しますが、その後、足元で影響があまり出ていないため関税影響に100億円のプラス修正を加えています。また、コンテナ船はONE社の予想に基づいて、通期の最終損益を7億ドルとする前提で修正を行った結果、20億円のプラスとしました。

さらに、主に為替を要因として、自営事業で30億円のプラスが見込めることから、通期では期初予想から150億円増益の1,200億円の経常利益を見込んでいます。

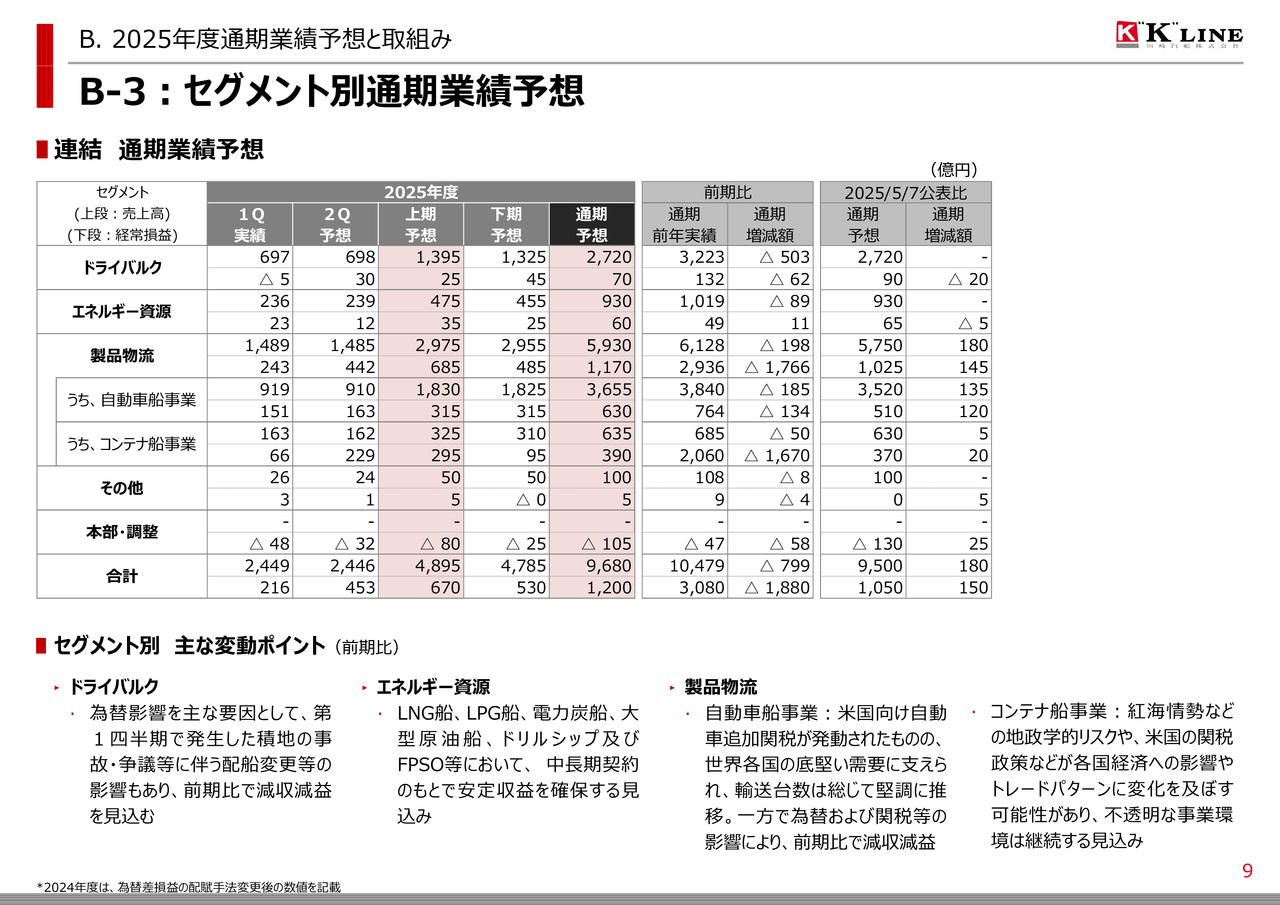

B-3:セグメント別通期業績予想

セグメント別通期業績予想については、5月に設定した第2四半期以降のドライバルクや油槽船の市況の前提は変更していません。

ドライバルクについては、前年度との比較で為替の影響が大きいこと、第1四半期は市況の影響を受けたことが挙げられます。また、第1四半期における積地での事故や争議、特にギニア周辺での配船による影響もありました。その結果、期初の見通しからは減益になる見込みです。

エネルギー資源については、中長期の契約が多いことから、収益は安定しているとご理解ください。なお、前年度には一過性の損失がありましたが、今年度はそれが剥落するため増益となる見込みです。

次に、製品物流の中の自動車船についてです。関税に関しては、一時25パーセントとされましたが、15パーセントで決着したことを受け、関税影響を修正しました。期初の段階では、北米向け貨物が3割ほど減少するのではないかと見通していましたが、足元ではほとんど影響がない状況です。

上期については、ごくわずかな影響しか見込んでおらず、下期では当初30パーセント減と見ていましたが、15パーセント減に修正しました。その結果、期初予想から自動車船の収益見通しを120億円上方修正しています。

また、コンテナ船については、後半のONE社のスライドをご参照ください。当社のONE社からの持分法による取り込み利益を見直しました。

ONE社は、期初時点で関税の影響を織り込まない段階で約11億ドルという見通しを立てていましたが、当社は貨物減少や運賃市況の下落などの影響を考慮し、約7億ドル弱の見通しとしていました。今回、ONE社では通期見通しを7億ドルとアップデートしていて、これに基づき当社の取り込み利益も修正した次第です。

製品物流セグメントのその他の事業については、5月の公表から大きな変更はありません。

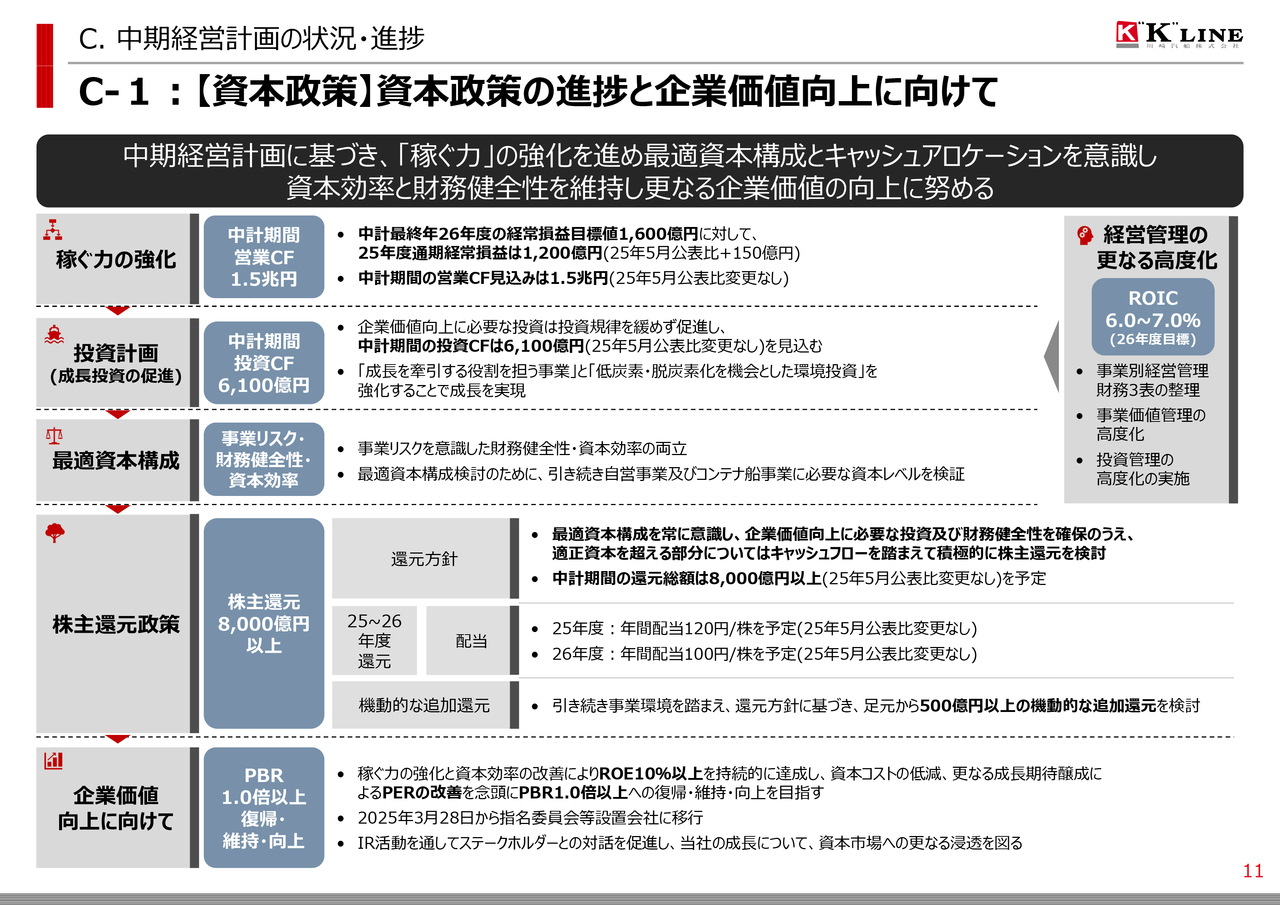

C-1:【資本政策】資本政策の進捗と企業価値向上に向けて

中期経営計画の状況・進捗についてご説明します。期初のご説明から大きな変更はありませんが、「稼ぐ力」の部分に関しては、今年度の経常利益見込みが期初から150億円増加し、1,200億円となりました。

営業キャッシュフローと投資キャッシュフローについては、期初のご説明どおり、営業キャッシュフローが1.5兆円、投資キャッシュフローが6,100億円としており、足元では数値に変更ありません。

株主還元については、当社は従来から最適資本構成を常に意識し、企業価値向上に必要な投資や財務健全性を確保した上で、適正資本を超える部分についてキャッシュフローを踏まえ、積極的に株主還元を検討する方針を堅持しています。この考え方に基づき、今後も進めていきます。

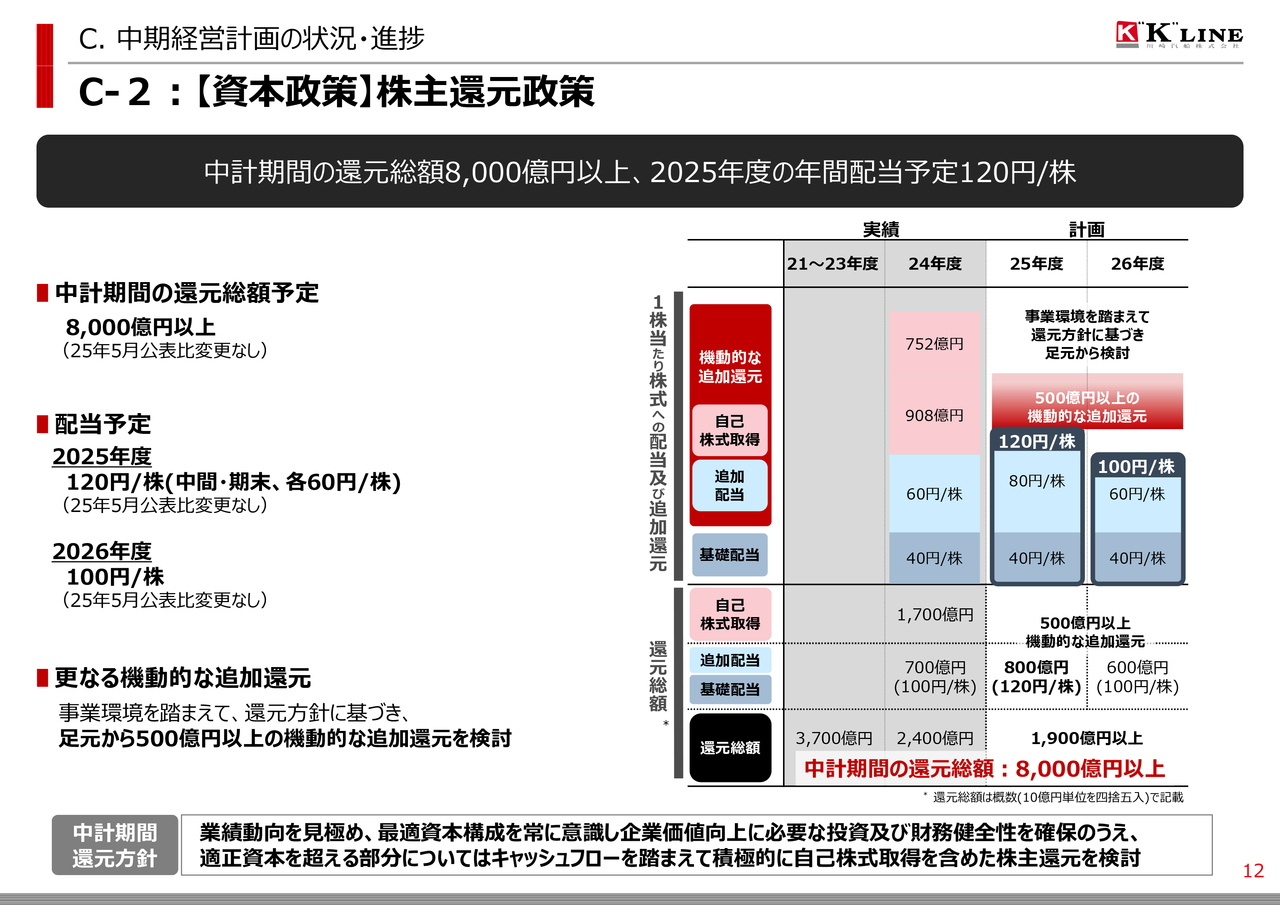

5月時点で、中期経営計画期間の還元総額を8,000億円以上と示しました。今年度の配当については1株当たり120円、来年度については1株当たり100円と公表していますが、この見通しに変更はありません。

また、5月の時点で、以前と比較して500億円以上の機動的な追加還元をご説明していましたが、足元の事業環境を踏まえ引き続き検討中です。手法や時期については、引き続き検討している段階だとご理解ください。

企業価値向上に向けた課題として、現状PBRが0.8倍前後という水準であり、PBRをしっかりと改善していくことが、当社にとって資本政策上の最大の課題だと認識しています。当社の強みを十分に活かし、成長していく姿をしっかりと示すことができるよう、現在検討を進めています。

C-2:【資本政策】株主還元政策

株主還元政策について、年間配当は、今年度は1株当たり120円、来年度は1株当たり100円を予定していて、現時点では変更ありません。

500億円以上の機動的な追加還元についても、なるべく早いタイミングでお知らせできるよう検討を進めています。

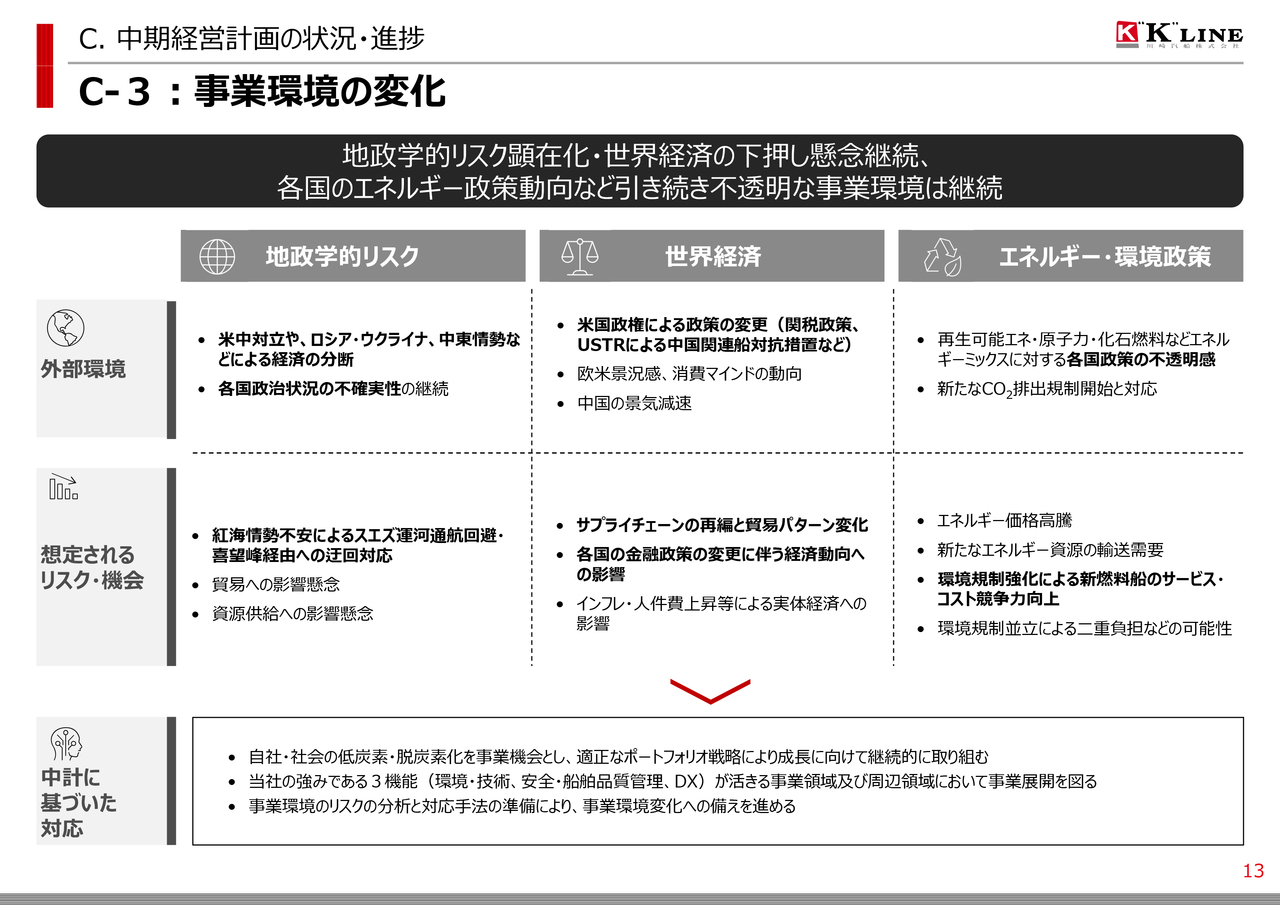

C-3:事業環境の変化

事業環境の変化について、地政学や世界経済、エネルギー・環境政策に関しては、特に地政学と世界経済において、当社のビジネスに影響を与える事象が同時並行的に発生していると認識しています。

具体的には、米国の関税通商政策、中国の景気の問題、中東情勢など、いずれも当社のビジネスにとって、どちらかというと下押し圧力が強い要因となっています。

また、これらの先行きについては不確実性や不透明性が非常に高いため、当社としてはこれらの状況をしっかりと見極めつつ、適時・適切な対応ができるよう努めていかなければならないと考えています。

エネルギー・環境政策については、脱炭素の流れそのものは変わっていないと考えています。ただし、若干の揺り戻しなども見られる中で、当社としてはビジネスとして現実的な対応も踏まえながら進めていく必要があると考えています。

C-4:海運業を取りまく環境

スライドでは海運業を取りまく環境について、米国の関税政策、USTR、スエズ運河・ホルムズ海峡という3つの観点で整理しています。

関税政策については、中国に関しては引き続き協議が継続しています。この点を踏まえ、トレードパターンへの影響や実体経済への影響がどの範囲で、どの程度出てくるのかをしっかりと注視していく必要があると考えています。関税やUSTRの影響に関して、当社のビジネスに与える影響を引き続き見極めていきます。

また、USTRについては今年の10月14日から入港料が発効される予定ですが、現在何が起きているのかについて、しっかりとお客さまにご説明している段階です。収益へのインパクトに関しては、現時点では今回示した数字には織り込んでいませんが、当社としてできることを確実に実施していく所存です。

スエズ運河については、ホーシー派の攻撃に関連する報道もあり、すぐに通峡が可能になる状況ではないと認識しています。そのため、今年度の業績はスエズ運河が通れないことを前提に作成しています。

スエズ運河が通れないことにより需給への影響が一定程度生じていますが、このような状況を踏まえながら、引き続きビジネス展開を進めていきたいと考えています。

簡単ですが、私からのご説明は以上です。

質疑応答:コンテナ船事業の第1四半期実績について

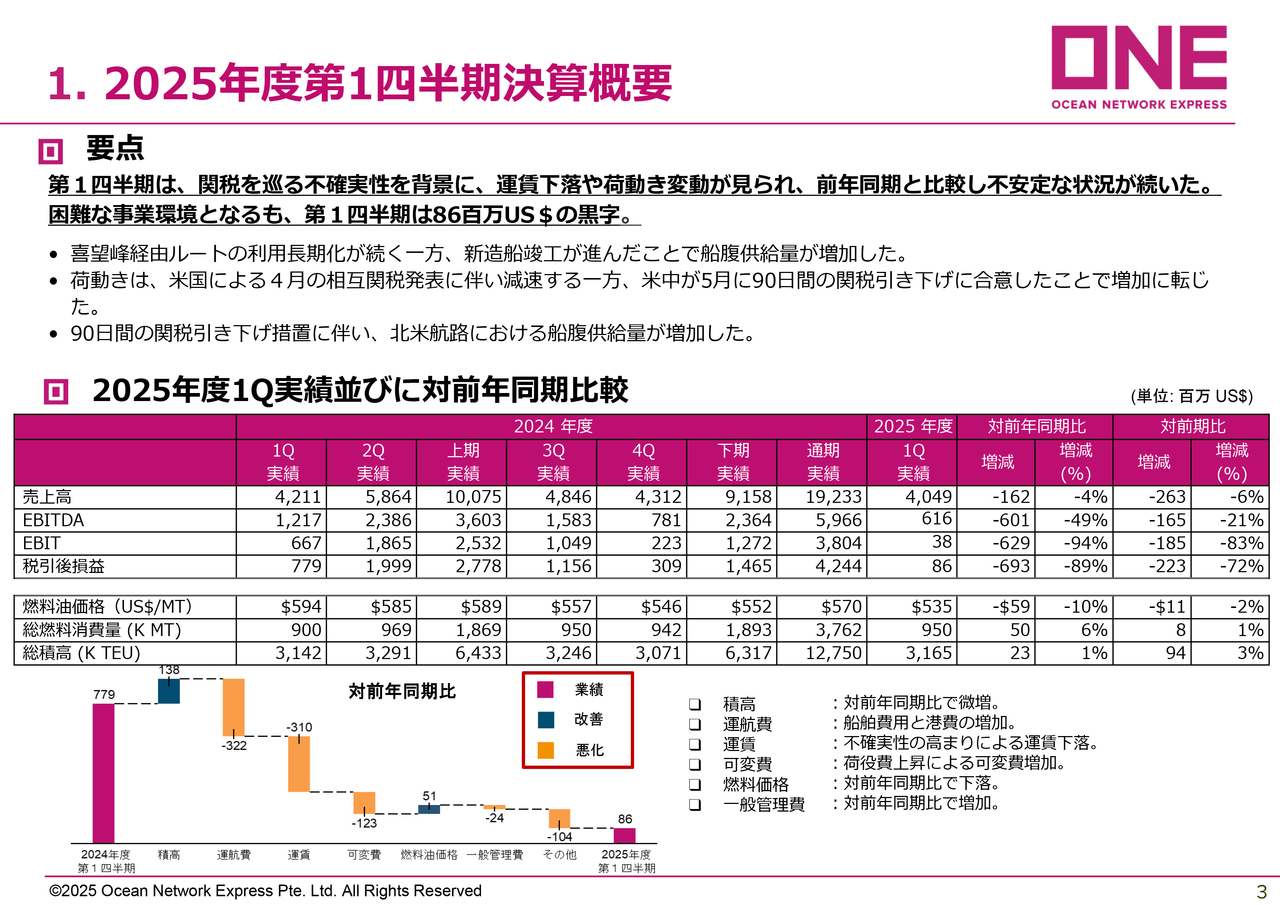

Q:ONE社の第1四半期の実績については税引き後利益が8,600万ドルという結果でしたが、想定よりもやや弱かった印象があります。川崎汽船の想定と比較してこの実績をどのように評価されるのかお聞かせください。

運賃率・積高はもちろんですが、特に第1四半期は運航費などのコストが発生しているようです。この点を含めたオペレーションも含めて、川崎汽船の想定と比較してどうだったのか教えてください。

A:第1四半期の実績の評価については、第1四半期は米国関税政策の影響を受けたことにより、船会社も荷主も振り回される状況がありました。

この影響で、北米航路や欧州航路、その他の航路で船の入れ替えを行い、ONE社に限らず追加コストが発生したのではないかと考えています。

また、4月と5月には一時的に中国からの荷量が減少しました。この減少は後に回復しましたが、このような上下動の中で今回の実績に落ち着いたというのが正直な印象です。

Q:補足でうかがいますが、関税導入初期における船の入れ替えに伴うコストは、一過性コストと捉えてよいのでしょうか?

A:そのように捉えていただいて結構です。

Q:承知しました。可変費で1億ドル、運航費で3億ドルの増加が見られますが、これらも概ね一過性コストという理解でよいですか?

A:今おっしゃっているのは、おそらくONE社の滝グラフの数字かと思います。それは2024年の対前年同期比のデータですので、直近の第1四半期の数字とは異なりますが、その中に今お話しした一過性のコストが含まれているとご理解ください。

質疑応答:コンテナ船事業の見通しについて

Q:コンテナ船の見通しについて、足元ではコンテナ船運賃が下げ止まっているようにも見えますが、現状を起点として、第2四半期、第3四半期、第4四半期どのように推移すると想定していますか?

A:運賃についてですが、確かに短期運賃のマーケットは下げ止まっています。本来であれば年末の需要期に向けて夏場の「ピークシーズン」が期待されるところですが、今年は在庫状況などから推測すると、夏場の一層の積み増し、追加需要はあまり期待できないと予想しています。

これは需要だけでなく、需要増加に伴う運賃の高騰も同様です。そのため、夏季や秋口に見込まれる例年のピークシーズンも大きく期待できず、現状の需要としては悪くないものの、この状況が年内続き、第4四半期に向けて需給がさらに緩やかになると見ています。

ONE社の通期見通しについて、期初、関税の影響がない場合には11億ドル、関税の影響が最大限に及んだ場合では2.5億ドル程度まで下がるのではないか、という2本立ての予想としていました。

その後の3ヶ月の現状を踏まえて今回公表した見通しは7億ドルという数字になりました。偶然、これは当社の予想と似たようなレベルになりましたが、ONE社の見通しという意味では、今年はこの程度で踏みとどまりたいと考えています。

質疑応答:コンテナ船事業の上方修正の要因について

Q:コンテナ船の業績見通しについて、2025年5月公表時から20億円上方修正されています。

自動車船に比べると金額は小さい印象を受けますが、これは例えばトレードパターンの変化や米中間の関税が未決定であることなど、関税以外になんらかのマイナスの影響を織り込んでいるのでしょうか?

A:当社通期見込みにおけるコンテナ船事業の20億円の上振れしている中に、米国関税の影響による下振れ要因が一定程度含まれているかというご質問だと理解しましたが、その意味では含まれています。

米中間の関税など、まだ確定していない要因もありますので、通期において米国関税の影響は引き続き存在する可能性があると考えています。ただし、今後の9ヶ月間でどの程度定量的に影響を及ぼすかについては、現時点では詳しい見通しが立っていない状況です。

Q:コンテナ船について関税の影響を若干織り込んでいると思います。スライドには、コンテナ船のトレードパターンの変化の可能性についての記載があります。実際に、 中国からの輸出が減っている一方でベトナムからの輸出が増加しているなど、足元でなにか変化はありますか?

A:現時点ではそれほど目立った動きはありません。ただし、今後米中関係の動向によっては、中国からの輸出がさらに減少し、その分をその他の地域の荷量で補うといった事態が発生する可能性はあります。

しかしながら、現時点ではトレードパターンという観点で大きな変化は見られていません。

質疑応答:自動車船の業績見通しについて

Q:自動車船の上方修正については、主に輸送台数の前提を引き上げたことによるものと推察しています。運賃に関しては、なにか考え方に変化があったのでしょうか? 開示がない部分については定性的なご回答でも結構ですので、運賃に関する見通しになにか変化があれば教えてください。

A:運賃面については、現時点では特段大きな変化が見込まれるとは考えていません。

ご案内のとおり、契約については多くの部分が確定しているため、基本的に大きな変動はないと思われます。また、需要がこれから大きく変化しない限り、スポット運賃についても大きな変動はないという見通しを立てています。この前提に基づいて、今回の見通しを作成しています。

質疑応答:コンテナ船の供給の今後のはり方の変化について

Q:コンテナ船の今後の供給のはり方に変化はありますか? 直近のスポット市況を見ると、北米は弱含みが続いている一方で、欧州はやや強含みというトレンドのように感じます。このような市況の変化を踏まえて、方面別のキャパシティのはり方に変化があるのかについて教えてください。

A:コンテナ船の供給のはり方の今後についてですが、これはONE社のみならずコンテナ船業界全体に関わる予想となるため、ご参考までにお聞きいただければと思います。

北米航路と欧州航路の強弱については、北米航路の需要が緩むことにより、船社がサービスを北米航路から欧州航路へ転配する動きなど、サービスの入れ出しが影響していることが一因だと考えられます。

また、これとは別に、スエズ運河の通航が制限される状況がある一方で、コンテナ船業界全体として新造船の供給キャパシティが着実に増えているという実情があります。

その中でも、コンテナ船全体で消席率が100パーセント、いわゆる満船の状態が約1年前までは続いていました。

これが徐々に、ONE社を含む各船社で消席率が緩んでくることに伴い、ここ数年停滞していた老齢船の処分や、いわゆる船社側のサービス改編といった動きが出てくると考えています。これらの動きと需給の関連性から、当面の需給が調整されていくのではないかと考えています。

質疑応答:株主還元の考え方について

Q:今後の株主還元に関する考え方について、今回、通期計画が増額修正された一方で、追加還元の500億円以上については据え置かれている状況だと認識しています。こちらについて、どのような時間軸や判断材料で見直しを予定しているのかをお聞かせください。

A:当社の株主還元については、対外的に配当性向などを具体的に謳っているわけではありませんが、基本的に当社が考える最適な資本構成を意識しながら、財務の健全性を確保しつつ、キャッシュフローを見ながら還元方針を決定しています。

期初の段階から、業績を若干上方修正しましたが、営業キャッシュフローや投資キャッシュフローともに期初の時点から大きな見直しはありません。このため、このタイミングでは株主還元の具体的な数字についても、従来の方針から変更はありません。

追加還元の500億円以上に関してどのタイミングで実施するかについては、まずは関税などの足元の先行き不透明感が業績にどのような影響を及ぼすのかある程度見通せた段階で、どのようなかたちで行うかを決めたいと考えています。

早いに越したことはないとの認識ですが、このタイミングで決定するにはやや早いと判断しました。なるべく早い時期に詳細をご説明できるよう、準備を進めていきます。

質疑応答:為替差損益の配賦変更の影響について

Q:為替差損益の配賦変更の影響について、2024年度の本部費用との差を見ると、大きな差はなく、10億円強の入り繰りを変えただけのように感じます。結局、為替差損がドライバルクの赤字や自動車船に影響を与えている状況は変わらないという理解でよいのでしょうか?

A:為替差損益については、最近は為替レートが短期間で大幅に変動することがありました。昨年度も、第1四半期から第2四半期にかけて円安となった後、急激に相対レベルで円高となる動きが見られました。

当社では、手元の現預金としてドル建て預金を保有しており、その評価損益が大きく影響していました。従前は一定のロジックで部門に配賦していましたが、為替差損益の影響により事業の損益の実態が見えづらくなるという問題意識を抱えていました。

そこで、2025年度からは、各事業に紐付く損益についてはそのままとし、本部で保有する各部門に紐付かない営業債権などの為替差損益について配賦方法を変更しました。これが変更の背景です。足元ではそれほど大きな影響が出ているわけではありませんが、変更の趣旨は今ご説明したとおりです。

質疑応答:株主還元方針について

Q:株主還元について、上期までの進捗と今後のキャッシュフローの増減によっては、追加還元500億円以上という計画を少し見直す可能性があるのではないかと思います。また、投資については当初の中期経営計画から後ずれしている印象です。

今回、成長についても言及がありましたが、フリーキャッシュフローの使途についても、マネジメントも変わり、アップデートがあるのではと考えています。今後の方針についてお考えがあれば教えてください。

A:株主還元について今回アップデートしていない理由としては、営業キャッシュフローや投資キャッシュフローにおいて、5月に発表した内容から大きな変動がなかったためです。

業績の見通しについては、先行き不透明感が残るなかで、関税の影響によるマイナス幅を縮小し、上方修正を行いました。ただし、還元政策を変更するほどの大きな影響はキャッシュフローや業績面で見られないと判断し、変更を行わない方針としました。

今後については、マネジメントが変わったからというよりも、当社としては、先ほどのご説明の中でPBRついてお話したとおり、しっかりと成長に向けた道筋を示しつつ、必要な資金を適切に活用していきたいと考えています。

中期経営計画期間中も一貫した方針で進めていますが、投資に関しては当社だけの都合ではなく、お客さまとの調整により投資のタイミングが決まる場合もあります。そのため、ご指摘のとおり、現状では投資が後ずれし、進捗がやや遅れている印象をお持ちかと思います。

そこで、将来に向けた当社の成長戦略をしっかりと示し、どのような分野に資金を充てるのかをご説明します。また、株主還元を軽視するわけではありませんので、最適資本構成を超える部分については積極的に還元を実施するという方針は変えることなく進めていきたいと考えています。

質疑応答:コンテナ船の第2四半期利益について

Q:コンテナ船の第2四半期の利益について、先ほど「第2四半期は通常のような、ピークシーズンはなさそうだ」という前提だとのお話がありました。

その中で、ONE社の第1四半期が8,600万ドルで、第2四半期が4億5,000万ドル程度と直前四半期比で大きくジャンプアップする想定になっています。この直前四半期比での差は、コスト面によるものなのでしょうか? 直前四半期比での大幅増益の背景を教えてください。

A:コンテナ船の第2四半期についてですが、運賃レベルはトップシーズン、ピークシーズンの急激な上昇を見込むわけではありませんが、トップシーズンということで一定の需要が保たれるため、短期運賃も堅調に推移する見込みです。

質疑応答:最適資本構成について

Q:最適資本構成について外部からはよくわかりづらい点があるため、還元をどのようにするのかという話になるのだと思います。こちらについてはまだ具体的な情報は出てこないのでしょうか?

A:最適資本構成について、「実際にどのような数字なのかを具体的に説明してほしい」というご要望だと理解しています。

単純に財務比率、例えば自己資本比率やデッド・エクイティ・レシオといった指標を用いて資本レベルの感覚をお示しするのが適切なのかどうか、という問題もあると考えますが、これらの指標も含めて、継続的に検討しています。

当社のビジネスの構造上、ONE社からの収入も大きなウエイトを占めています。そのため、キャッシュフローの面ではその影響を大きく受けることになります。このような点をしっかり見極めた上で考え方を示したいと考えています。

「なぜ具体的な説明が出てこないのか」とのお叱りだと受け止めていますが、当社としては「こうあるべき」といった自分たちの考えとともに、ONE社を含めた資本構成についてさらにしっかりと検討を進めた上でお示ししたいと考えています。申し訳ありませんが、もう少しお時間を頂戴できればと思っています。

質疑応答:関税影響について

Q:関税影響について、通期の最新予想では、自営事業がマイナス35億円、コンテナ船事業がマイナス145億円の影響があるとのご説明がありますが、この期間別内訳、特に第1四半期にどの程度発生したのかについて教えてください。

A:関税影響が第1四半期にどの程度発生したのかというご質問ですが、何が関税影響に該当するのかを完全に特定することは難しいものの、感覚的には自営事業については、第1四半期に関税影響といえるものはほとんどなかったと考えています。

関税影響をどう捉えるかによって若干の影響があったかもしれませんが、当社として、自営事業において関税影響と呼べるものは、全体を通じてほとんどなかったと認識しています。

Q:コンテナ船事業についても、第1四半期にはほとんど影響は発生していないという理解でよろしいでしょうか?

A:コンテナ船については影響が出ています。これは収支実績そのものではありませんが、大きな影響があったといえます。どこからどこまでが関税影響によるものかを明確にするのは非常に難しいのですが、特に4月から5月初旬にかけて、米中の荷動きがいったん大きく下落したことは事実です。

それがどのようなかたちで、どの程度の金額で影響を及ぼしたかについては先ほど触れた一過性のコストとも関連しますが、非常に分析が難しい状況です。それでも、収支の結果には大きな影響を与えたとご理解ください。

質疑応答:ドライバルク事業の一過性要因について

Q:ドライバルクについて、説明会資料には、事故や争議等に伴う配船変更の影響があるとの記載があり、ドライバルクで一過性的な費用が発生したのではないかと見受けられます。もしそうであれば、その金額について教えてください。

A:冒頭でギニアについて触れましたが、もう1つペルーの積地での事故などもあり、残念ながら複数の要因が重なってしまいました。影響額については明確な金額は控えさせていただきますが、今回、2桁億円近い損失が発生しています。

配信元:

この銘柄の最新ニュース

川崎汽のニュース一覧- 前場に注目すべき3つのポイント~ハイテク株中心の物色が期待される~ 2026/02/10

- 日経平均寄与度ランキング(大引け)~日経平均は大幅続伸、アドバンテとファーストリテの2銘柄で約1104円押し上げ 2026/02/09

- 日経平均寄与度ランキング(前引け)~日経平均は大幅続伸、アドバンテとファーストリテの2銘柄で約1194円押し上げ 2026/02/09

- 週間ランキング【業種別 騰落率】 (2月6日) 2026/02/07

- 今週の【早わかり株式市況】3週ぶり反発、最高値更新も波乱含みの地合い 2026/02/07

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

川崎汽船の取引履歴を振り返りませんか?

川崎汽船の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。