738円

アドバンテッジリスクマネジメントのニュース

【QAあり】アドバンテッジRM、各事業堅調に推移 M&Aが寄与し通期は売上高+22.2%、営業利益は+40.9%で大幅増益を達成

AGENDA

鳥越慎二氏(以下、鳥越):株式会社アドバンテッジリスクマネジメント、代表取締役社長の鳥越です。本日は、当社の2025年3月期通期決算説明会にお越しいただき、誠にありがとうございます。

簡単に会社概要に触れた上で、2025年3月期全社業績についてご説明します。その後、事業別の状況をご説明し、2026年3月期のガイダンスについてお話しします。よろしくお願いします。

コーポレートメッセージ・企業理念

会社概要です。当社は「企業に未来基準の元気を!」をテーマとして、元気に働ける従業員を生み出し、生産性やロイヤリティの向上を通じて、企業価値の向上につなげることを目指しています。会社にとっても、従業員にとっても、Win-Winの関係を実現させようというのが当社の姿勢です。

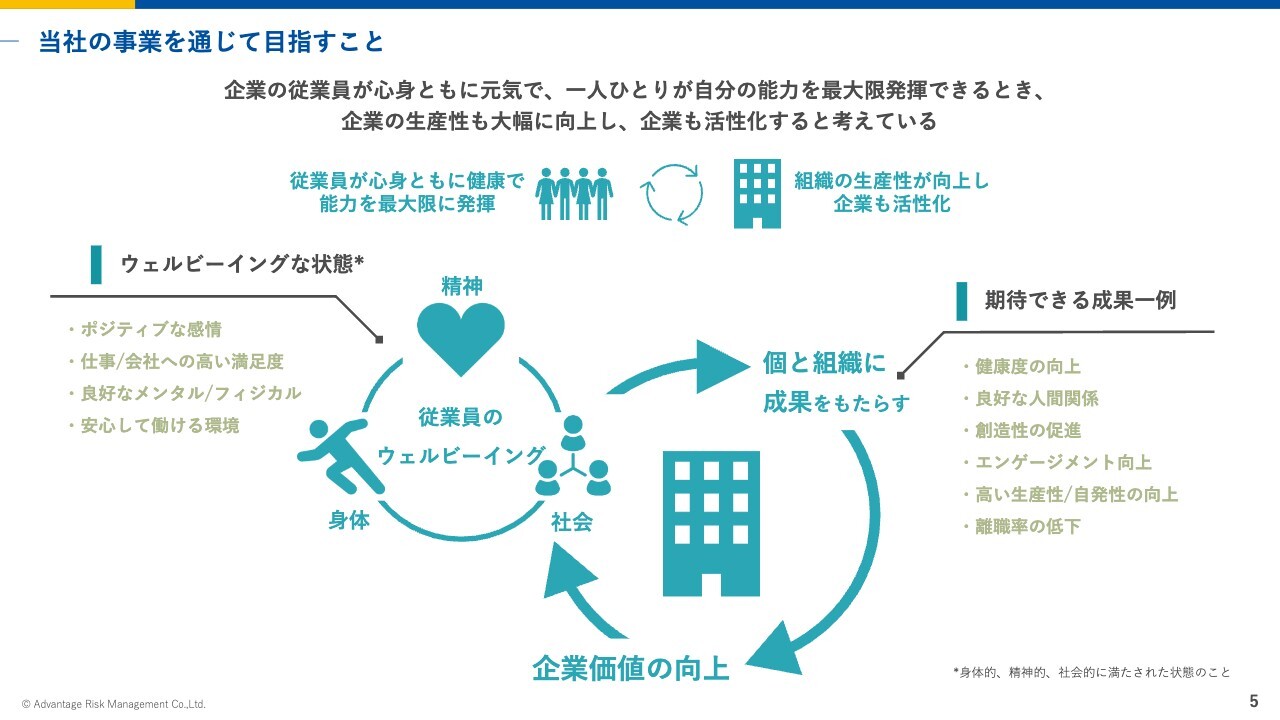

当社の事業を通じて目指すこと

従業員が心と体、および社会的に満たされている状態、つまりウェルビーイングでいられる環境が整っていれば、会社にとどまりたいと思ったり、入社したいという気持ちにつながります。これは人材戦略上、非常に重要だと考えています。

また、生産性の向上または低下を防ぐという意味でも、ウェルビーイングは企業側に大きなメリットをもたらします。当社は、このような好循環を生み出していきたいと考えています。

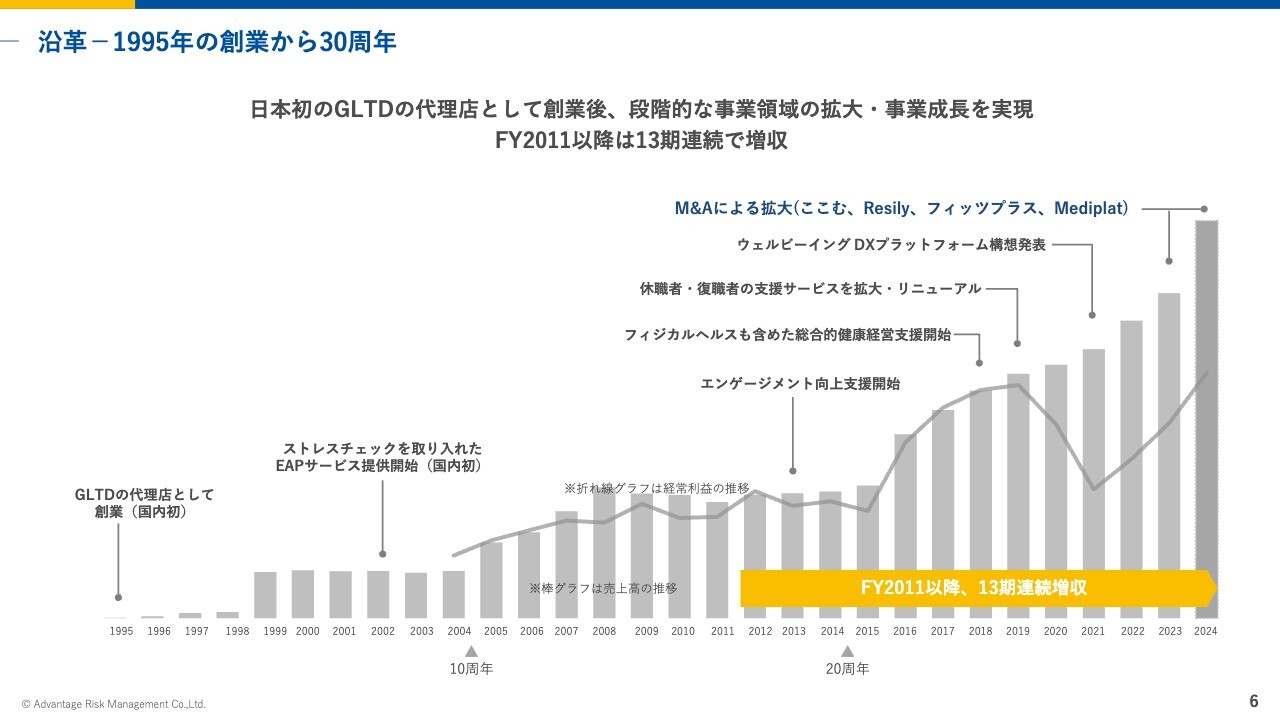

沿革-1995年の創業から30周年

当社は、今年で創業30年になります。おかげさまで、売上高はほぼ毎年成長しています。利益についても、投資等でいったん落ち込みましたが、2025年3月期は過去最高益を達成しました。

会社概要 | 導入実績

当社のサービスは、健康経営を目指す多くの企業にご利用いただいています。スライドでご紹介している企業だけでなく、健康経営銘柄「ホワイト500」の約3割が、当社のソリューションを導入されています。

2025年3月期 全社業績 | 実績 サマリー

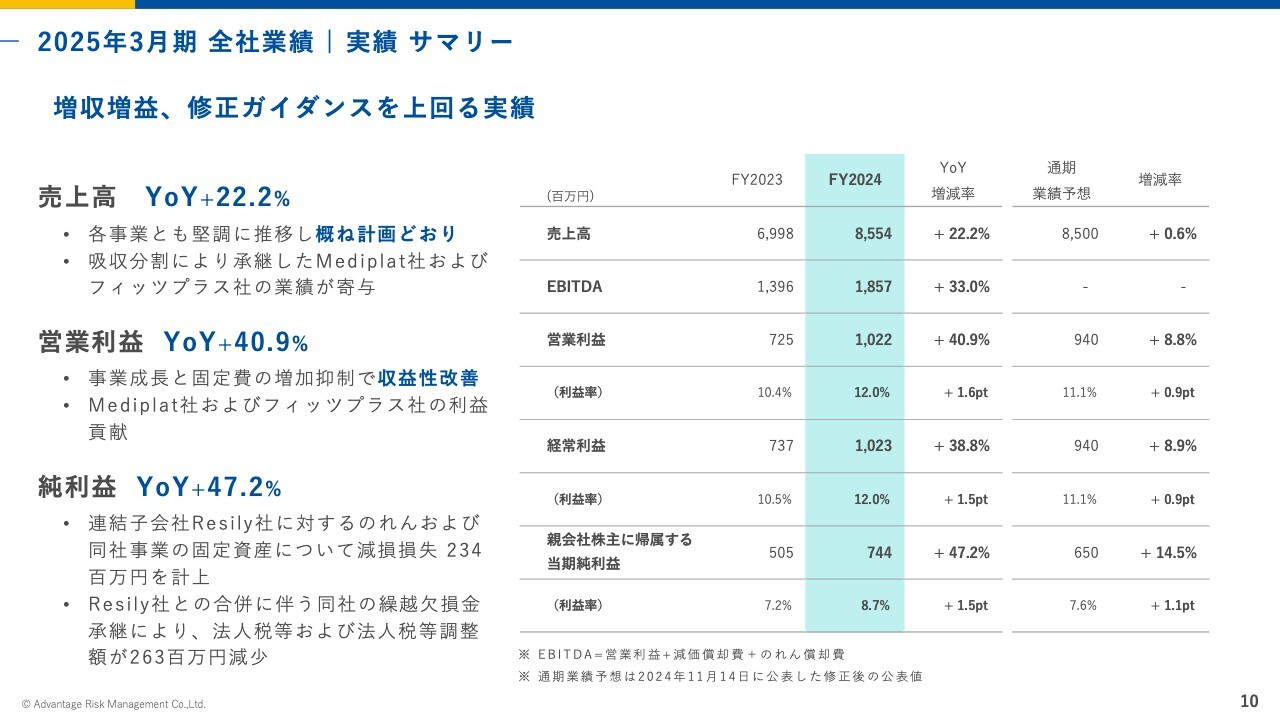

全社業績です。売上高はYoY22パーセント増の、85億5,400万円となりました。各事業でおおむね堅調に推移し、計画どおりとなっています。昨年度、Mediplat社とフィッツプラス社を買収したため、この2社の半期分の売上が貢献した数字となっています。

営業利益はYoY40.9パーセント増の、10億2,200万円となりました。事業の成長に伴って、人件費やシステム費等が増加したものの、以前より増加率が緩やかになり、収益性が改善されました。先ほどお話しした2社の収益も含まれています。

純利益はYoY47.2パーセント増の、7億4,400万円となりました。2025年3月期は、以前買収したResily社の減損を計上しましたが、吸収合併により同社の持っていた税効果を取り込んでいるため、ほぼ行って来いという結果になっています。

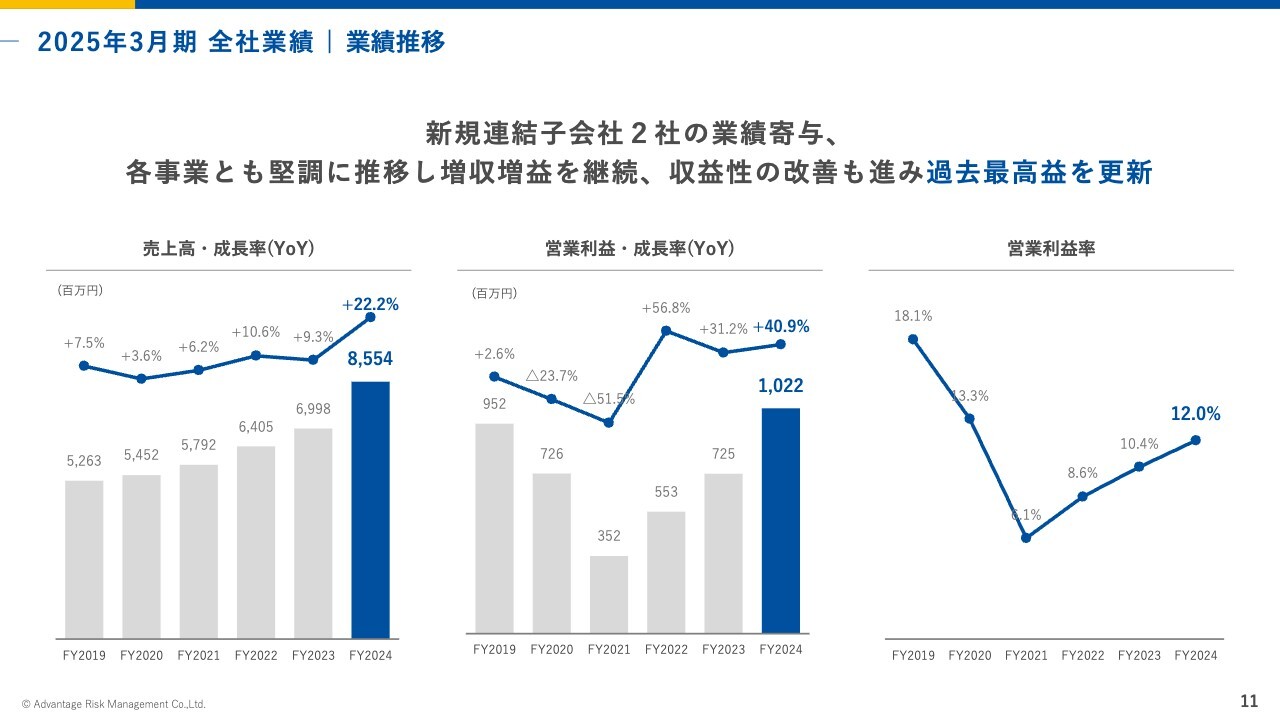

2025年3月期 全社業績 | 業績推移

営業利益率も12.0パーセントまで改善しています。

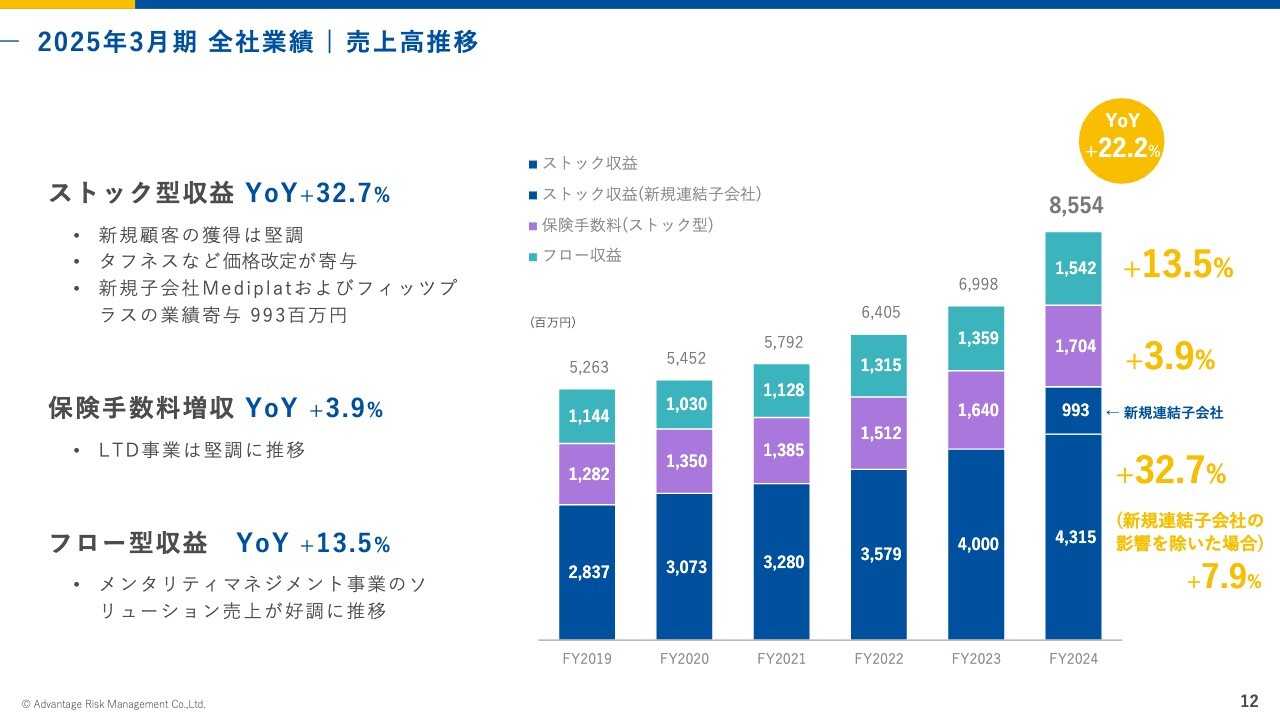

2025年3月期 全社業績 | 売上高推移

全社業績の売上高推移です。ストック収益は、新規の子会社分も含め、YoY32.7パーセント増と順調に推移しています。保険手数料もストック収益となり、YoY3.9パーセント増です。

フロー型収益は、メンタリティマネジメント事業のソリューション売上が好調で、YoY13.5パーセント増加と順調に成長しています。

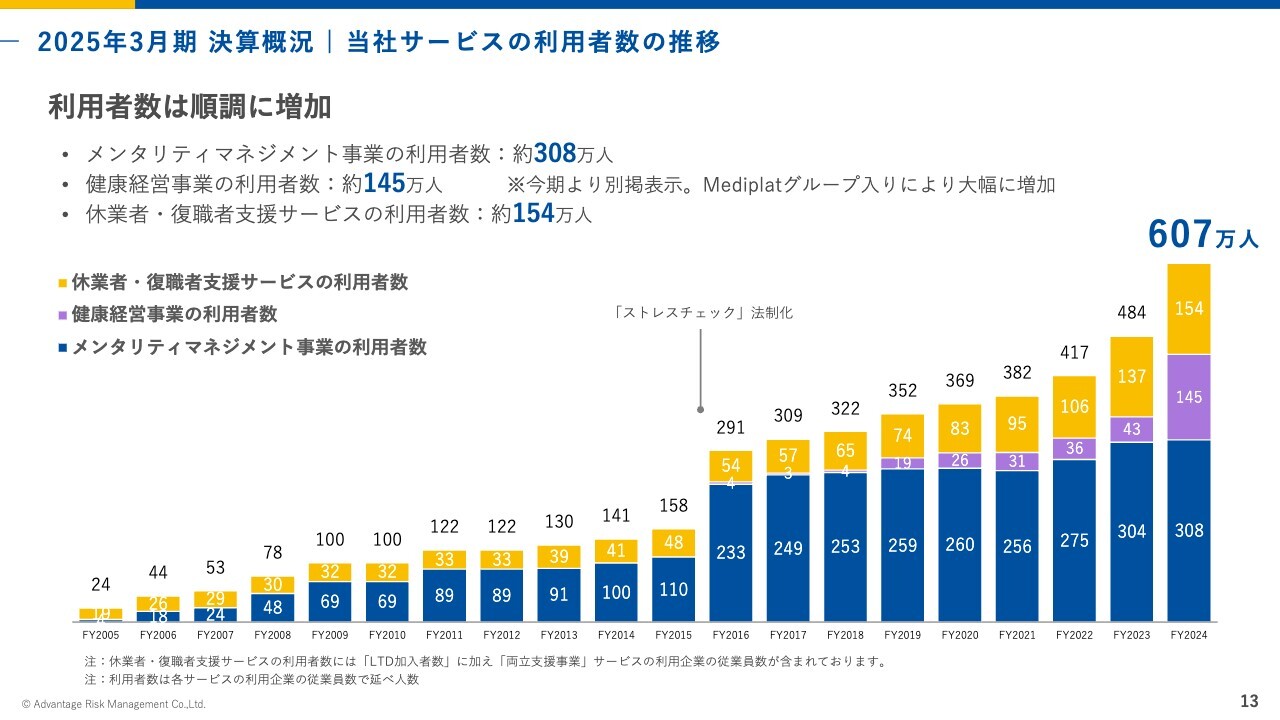

2025年3月期 決算概況 | 当社サービスの利用者数の推移

利用者数の推移です。新しく買収した2社を加えると、600万人を超えるところまで伸びてきました。

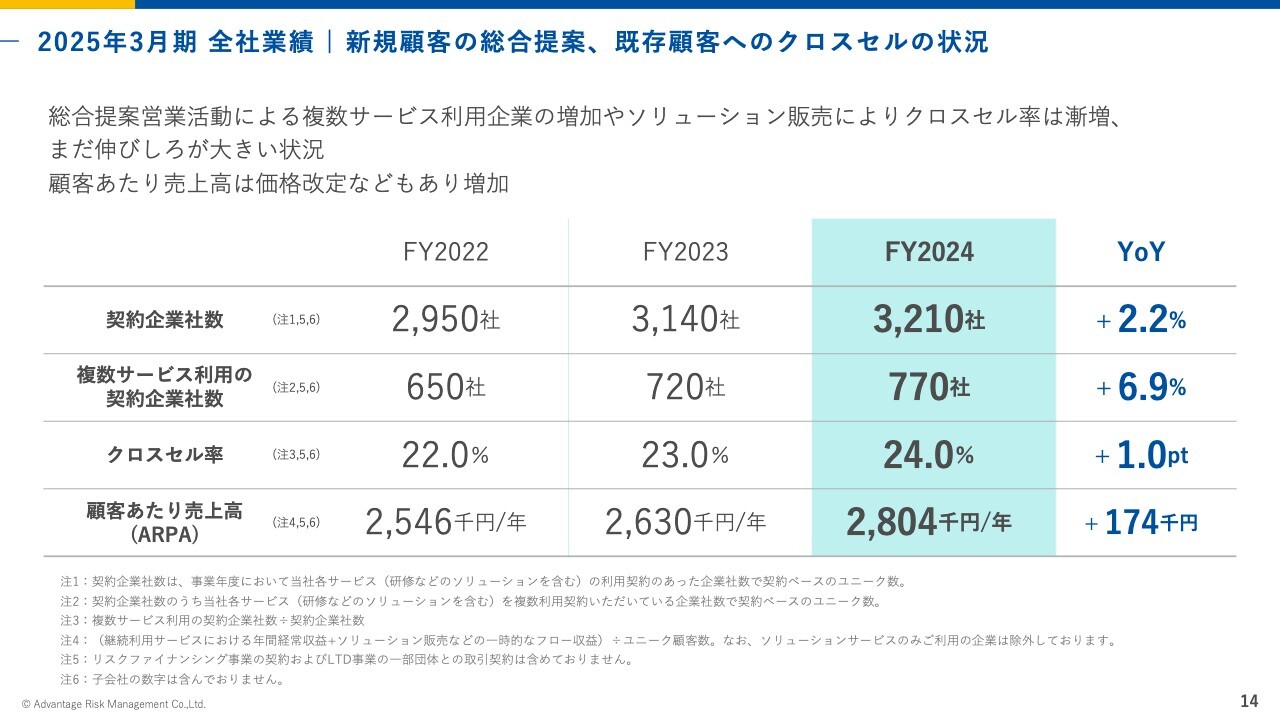

2025年3月期 全社業績 | 新規顧客の総合提案、既存顧客へのクロスセルの状況

スライドは、契約企業社数、当社のサービスを複数ご利用いただいている企業のクロスセル率、顧客あたりの売上高を示しています。契約企業数はYoY2.2パーセント増ですが、複数利用の契約会社数はYoY約7パーセント増、クロスセル率もYoY1ポイント増加するなど順調に推移しています。

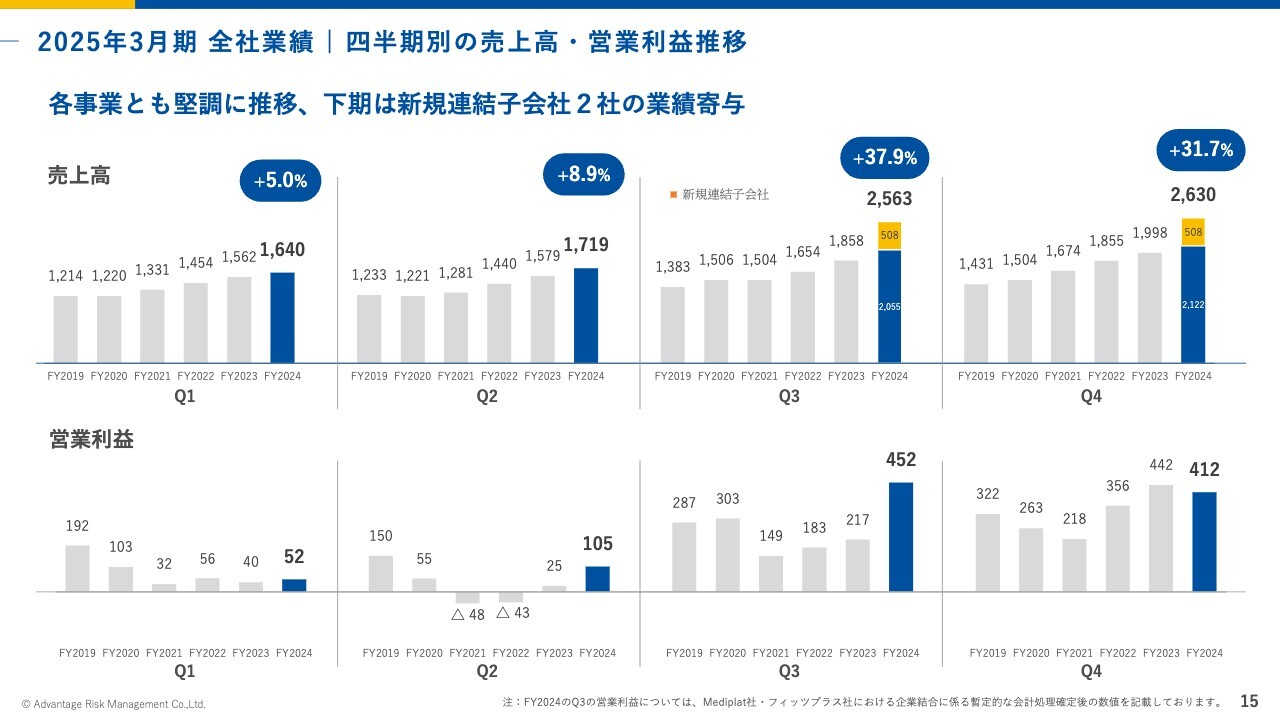

2025年3月期 全社業績 | 四半期別の売上高・営業利益推移

四半期別の売上です。第3四半期、第4四半期に子会社の売上と利益が乗っています。

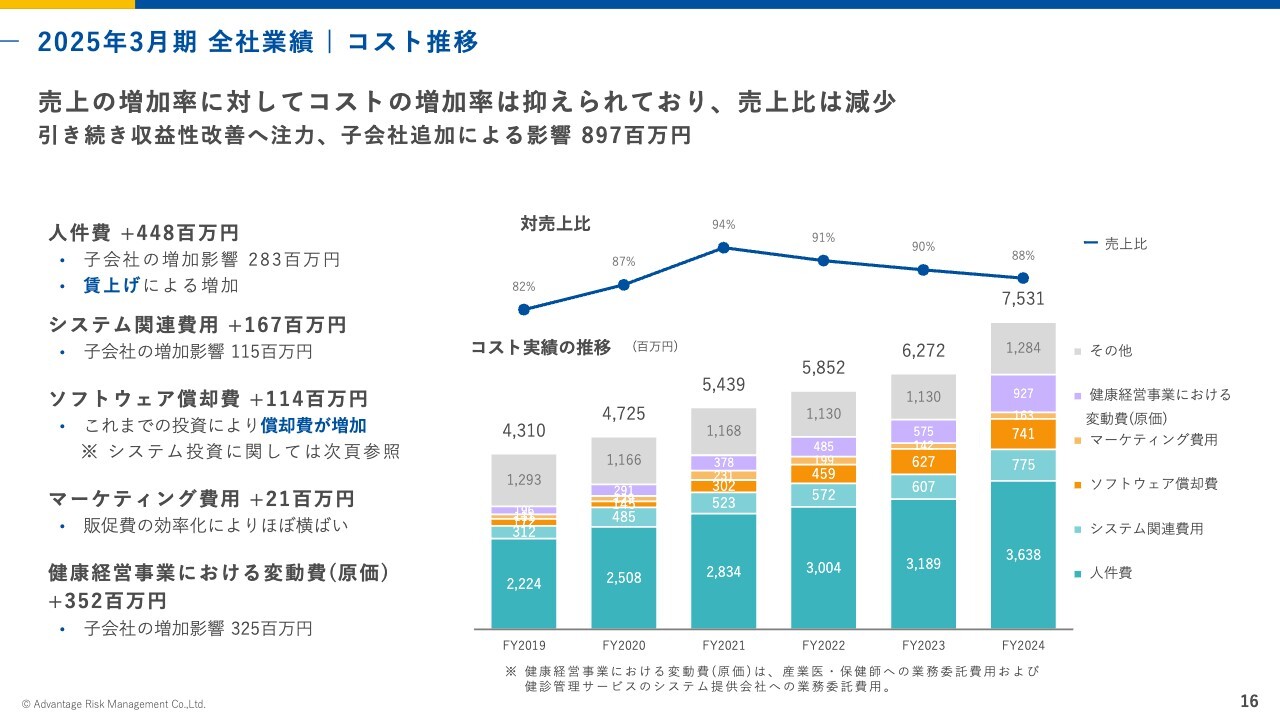

2025年3月期 全社業績 | コスト推移

コスト推移です。スライドの棒グラフがコストの内訳、折れ線グラフが対売上比です。子会社が加わったこともあり、金額は当然増えていますが、対売上比はこの数年間ずっと下がっています。

コストの増加には、人件費とシステム費が関係していますが、競争力を維持するため、今後も引き続き投資していきます。

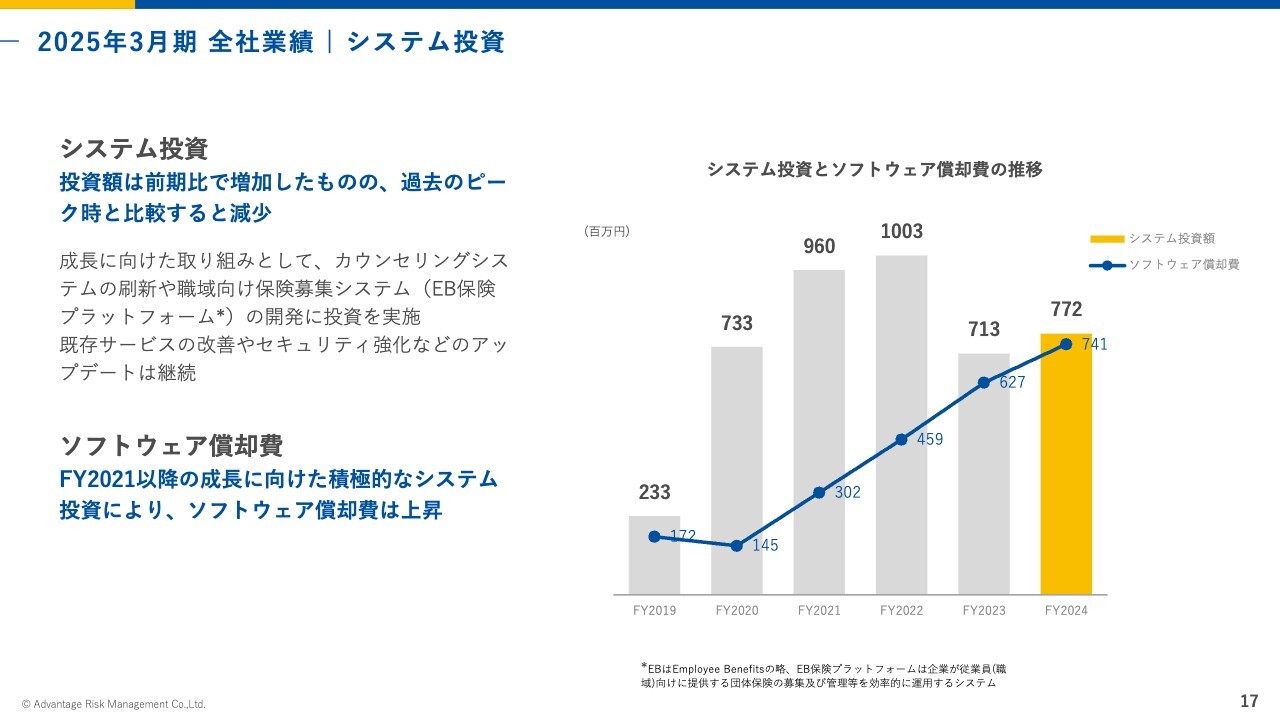

2025年3月期 全社業績 | システム投資

システム投資です。スライドの棒グラフのシステム投資額は、7億7,200万円となりました。折れ線グラフのソフトウェア償却費が増えていますが、システム投資額が2年前をピークに落ち着いたため、今後の伸びは緩やかになっていくと考えています。

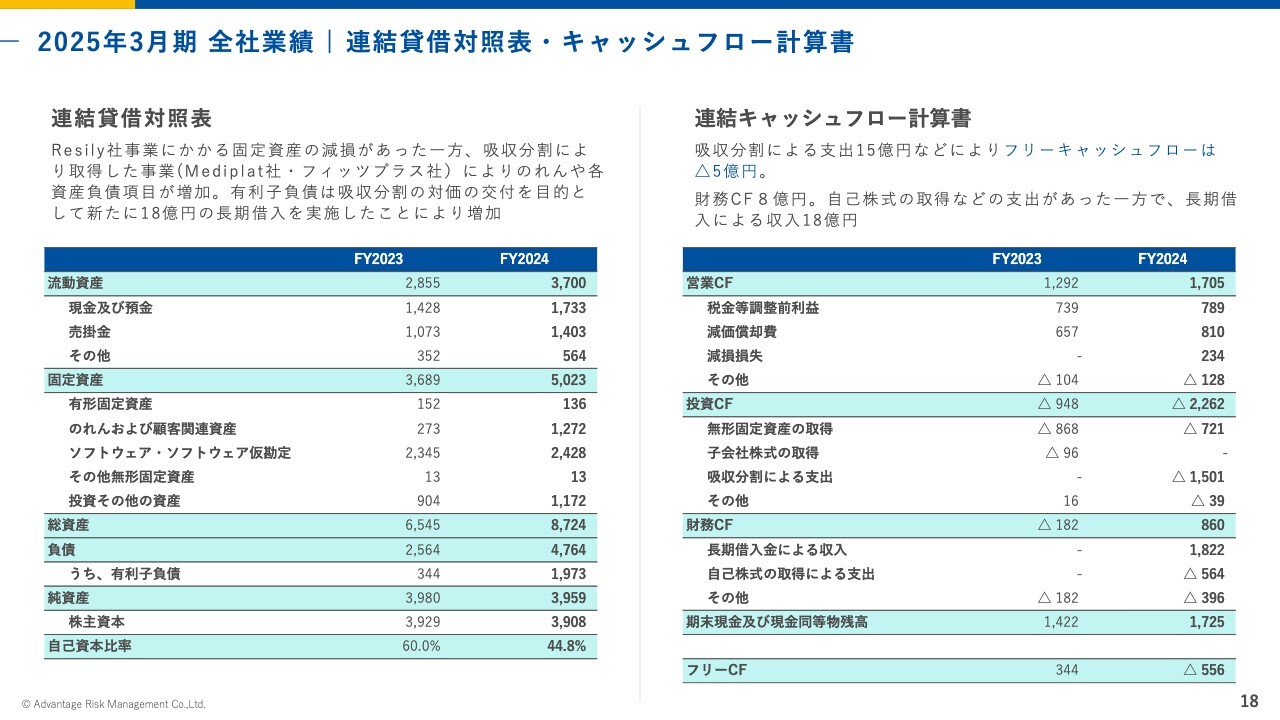

2025年3月期 全社業績 | 連結貸借対照表・キャッシュフロー計算書

連結貸借対照表・キャッシュフロー計算書です。昨年は買収等があったため、借入を行っています。その結果、少し負債が発生していますが、健全性に影響はないと判断しています。

事業別の状況 | サマリー

事業別の状況です。サマリーとして、各事業部の状況と計画比をまとめています。

両立支援事業については、曇りのち晴れと評価しました。売上は好調に伸びましたが、当初想定していた契約開始時期が後ろ倒しになったこともあり、計画に比べるとややビハインドという状況です。その他の事業は、年初に立てた計画どおりに進捗しています。

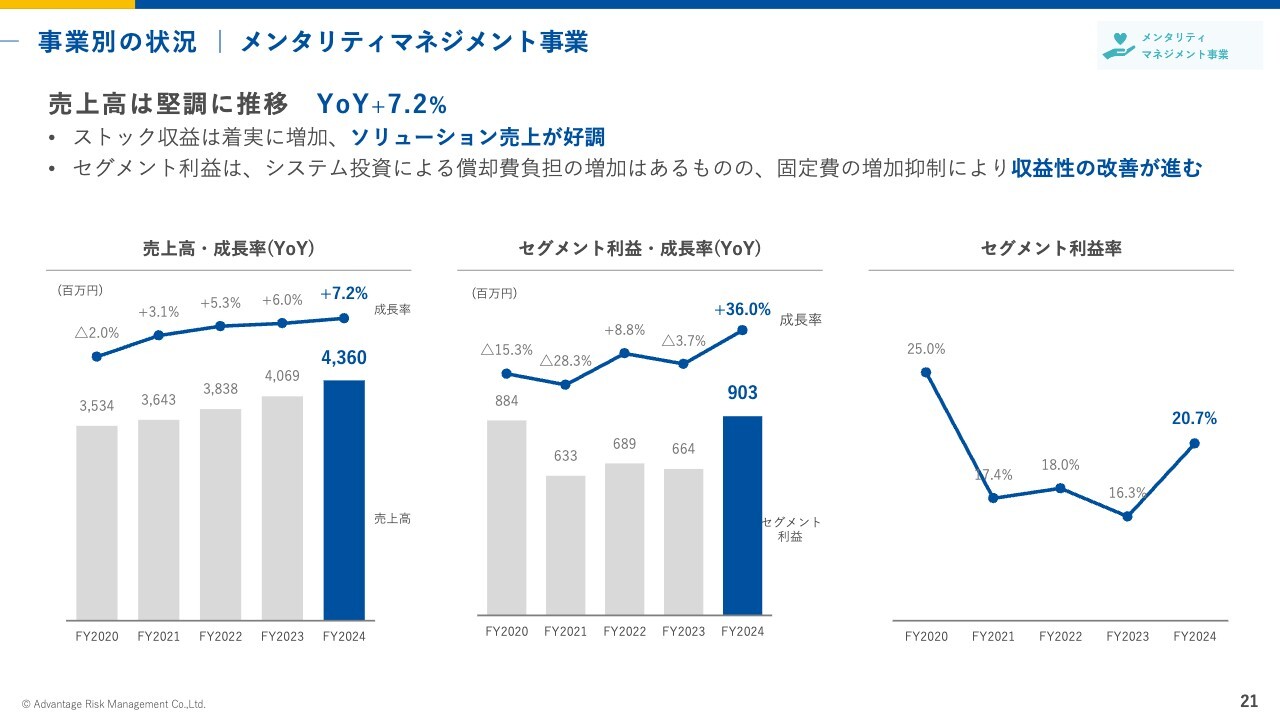

事業別の状況 | メンタリティマネジメント事業

メンタリティマネジメント事業の状況です。売上高はYoY7.2パーセント増の43億6,000万円で着地しました。セグメント利益はYoY36パーセント増の9億300万円となり、大幅に収益が改善しました。セグメント利益率は、約16パーセントから約20パーセントへ改善しています。

メンタリティマネジメント事業の大部分を占めるストレスチェックサービス「アドバンテッジ タフネス」は、固定的にシステム費用がかかります。その他のソリューションでもコストが発生しますが、業務改善プロジェクトなどにも取り組んだ結果、利益率が改善されました。

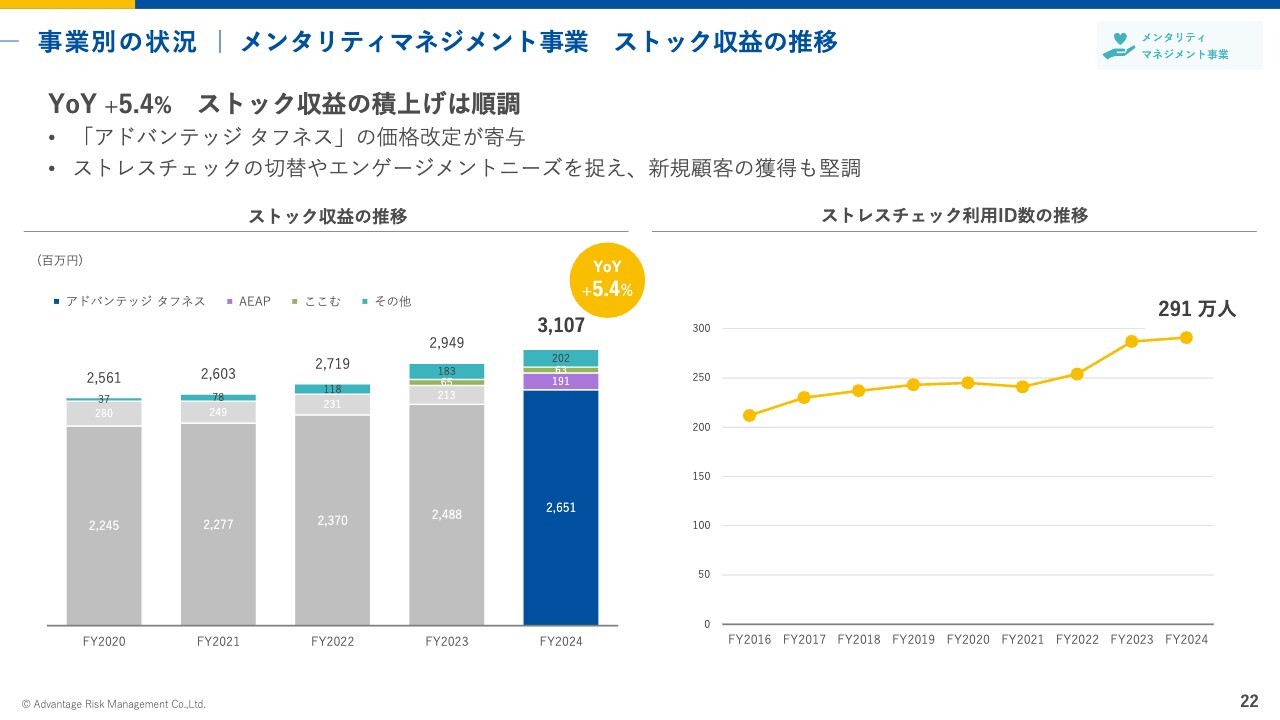

事業別の状況 | メンタリティマネジメント事業 ストック収益の推移

ストック収益は、YoY5.4パーセント増の31億700万円で着地しました。こちらは価格改定による値上げ効果も含まれています。

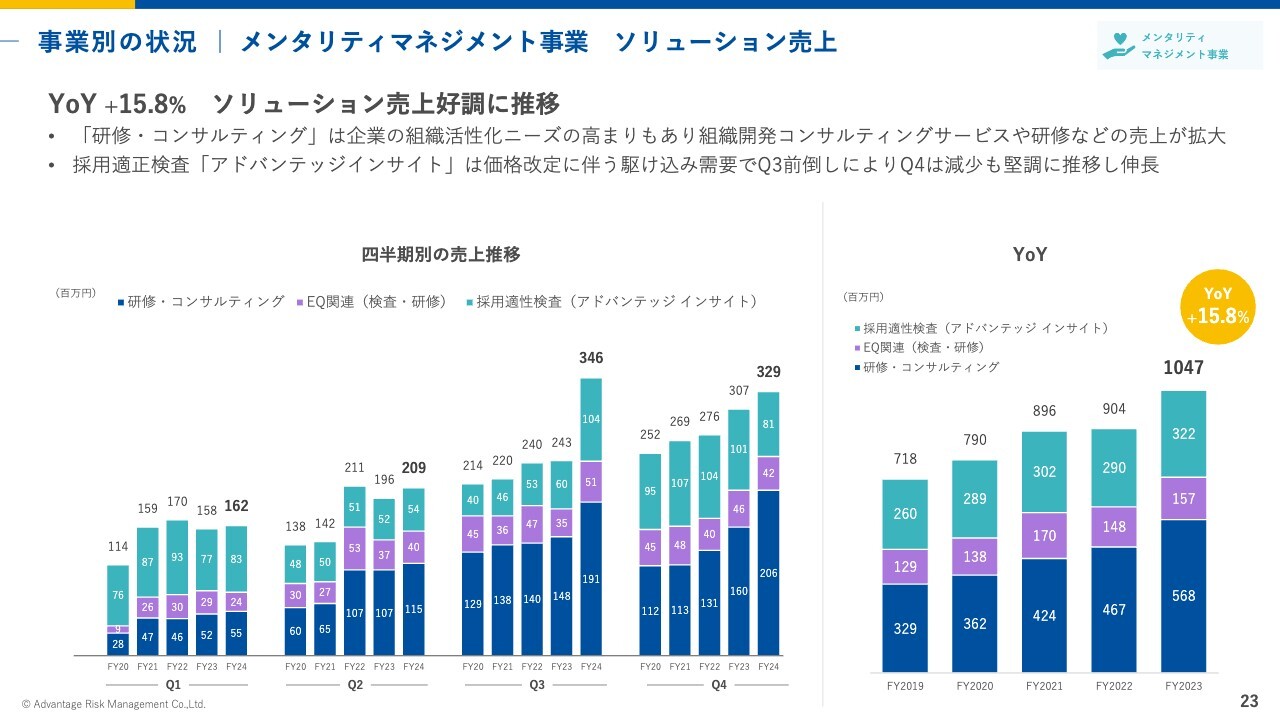

事業別の状況 | メンタリティマネジメント事業 ソリューション売上

ソリューション売上について、スライド左側に四半期別の売上高推移、右側にYoYをお示ししています。YoY15.8パーセント増と、近年に比べると著しく成長率が高かったと言えます。

事業別の状況 | メンタリティマネジメント事業 ソリューション売上

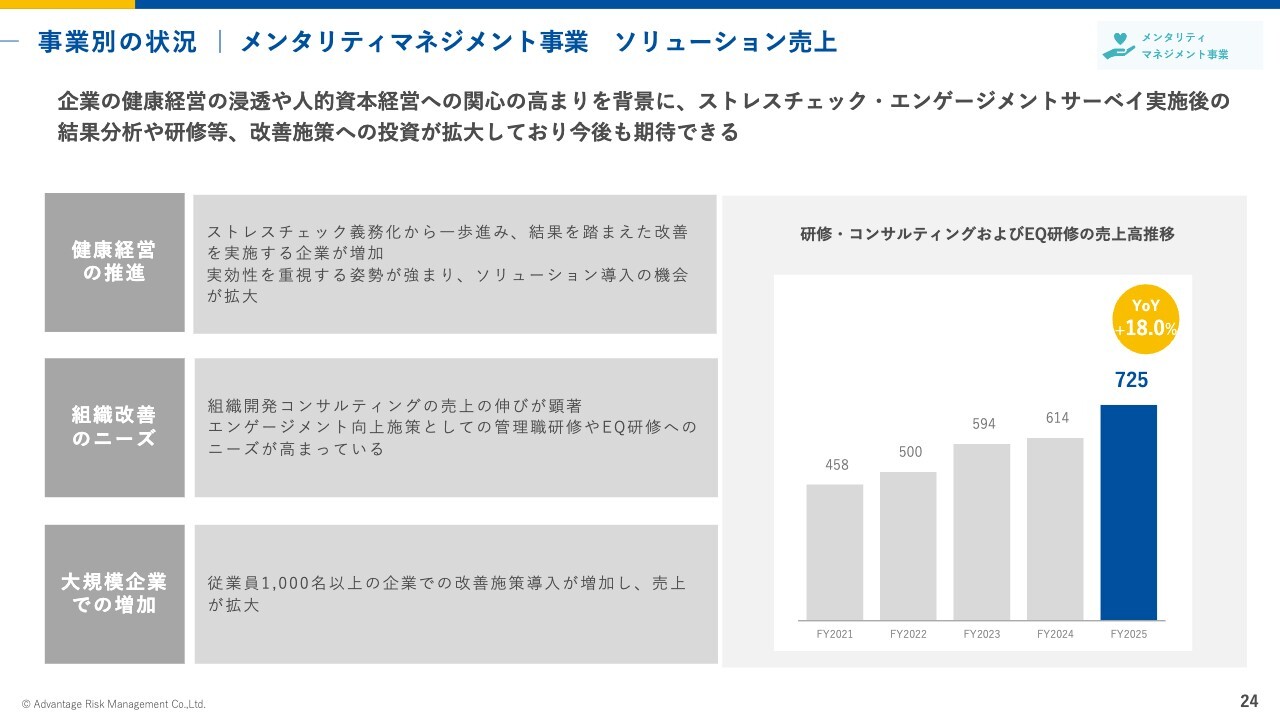

当社のソリューションには、研修・コンサルティング、EQ研修などがありますが、ストレスチェックを行った後、ストレスやエンゲージメントの課題を洗い出し、その施策を打つところまで進んできたという手応えがあります。

ストレスチェックの義務化から10年近くが経っており、企業側で、測るだけでなく実際に改善していこうという機運が高まっています。

加えて、ストレスチェックを管掌する厚生労働省においても、労働安全衛生法の改正があり、ストレスチェック実施後の集団分析や、職場環境の改善について言及されました。そのような意味でも、手応えを得られる1年だったと思います。

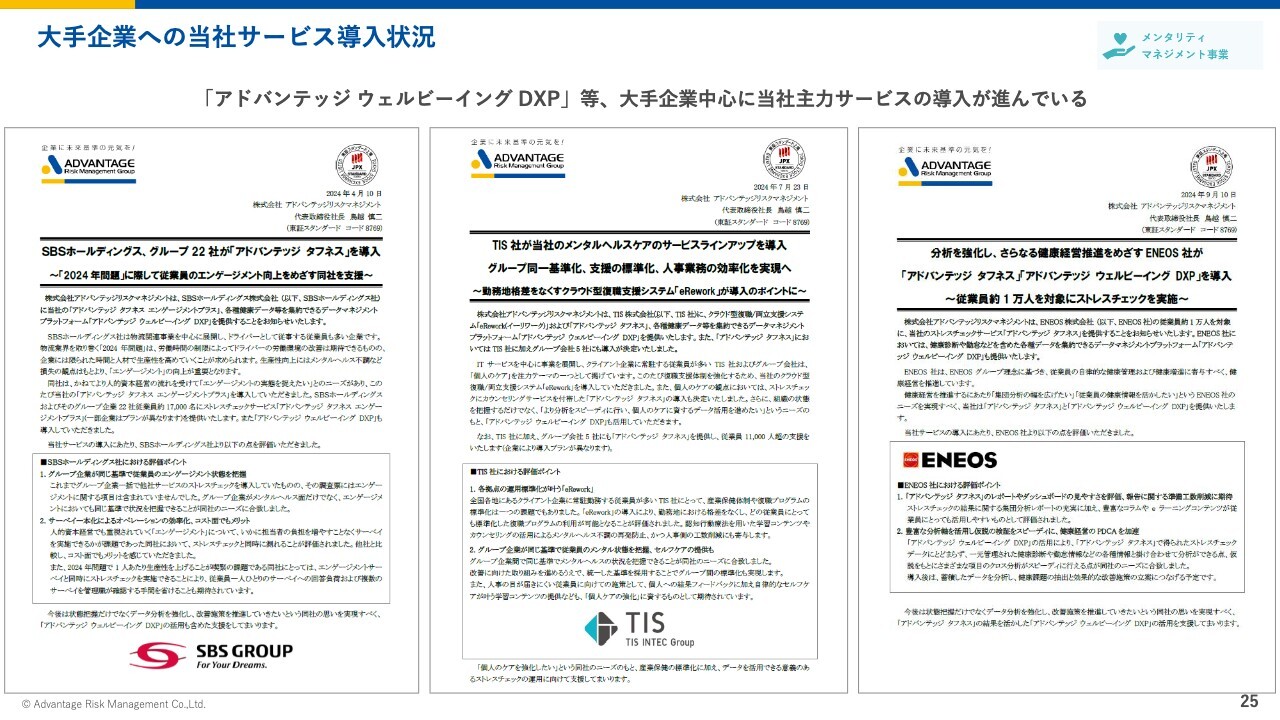

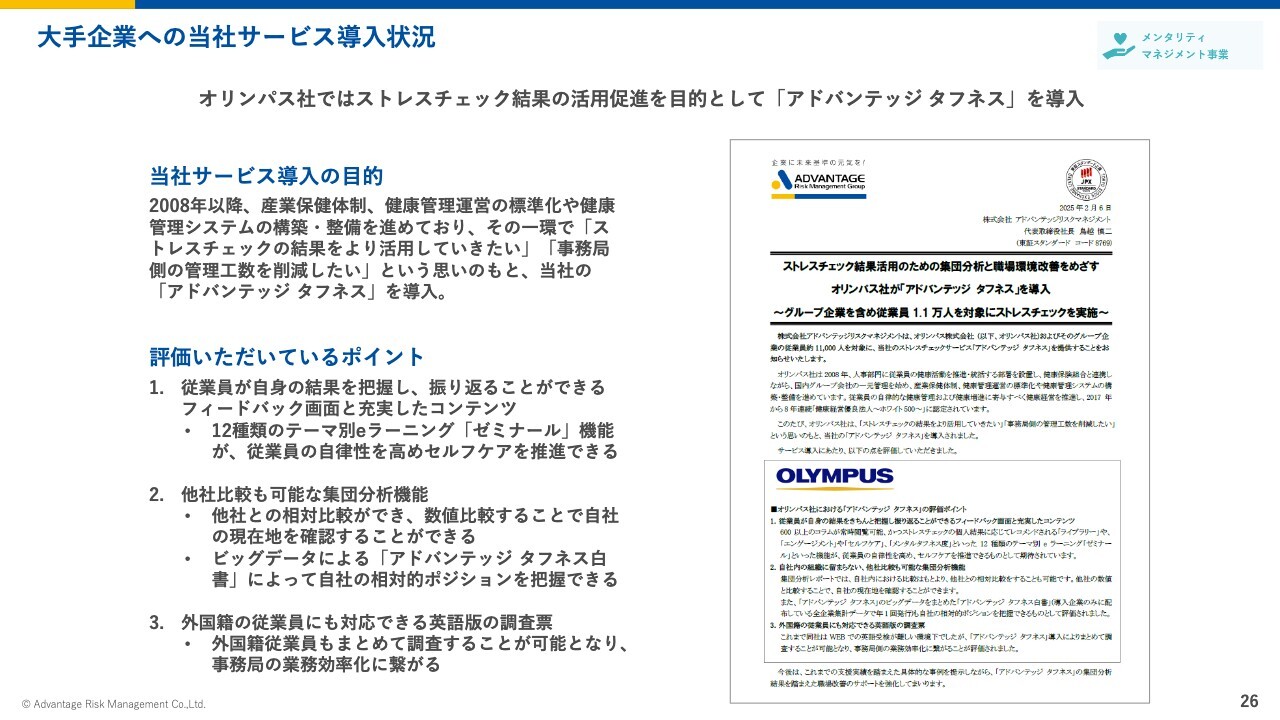

大手企業への当社サービス導入状況

当社のサービス導入状況です。当社はこれまで、ストレスチェックを導入いただいた後に、ソリューションを実施するお客さまが大半でした。しかし近年、最初にソリューションをご利用いただくケースが増えています。

このように、ソリューションをご利用いただいた上で、よりきちんとしたデータ分析に基づいた効果検証のために、ストレスチェックをご提案するという売り方もできると考えています。

大手企業への当社サービス導入状況

第3四半期までに、大手企業への導入が進みました。第4四半期においても、オリンパスさまに導入いただくなど、当社のサービスをご利用される企業が増えています。

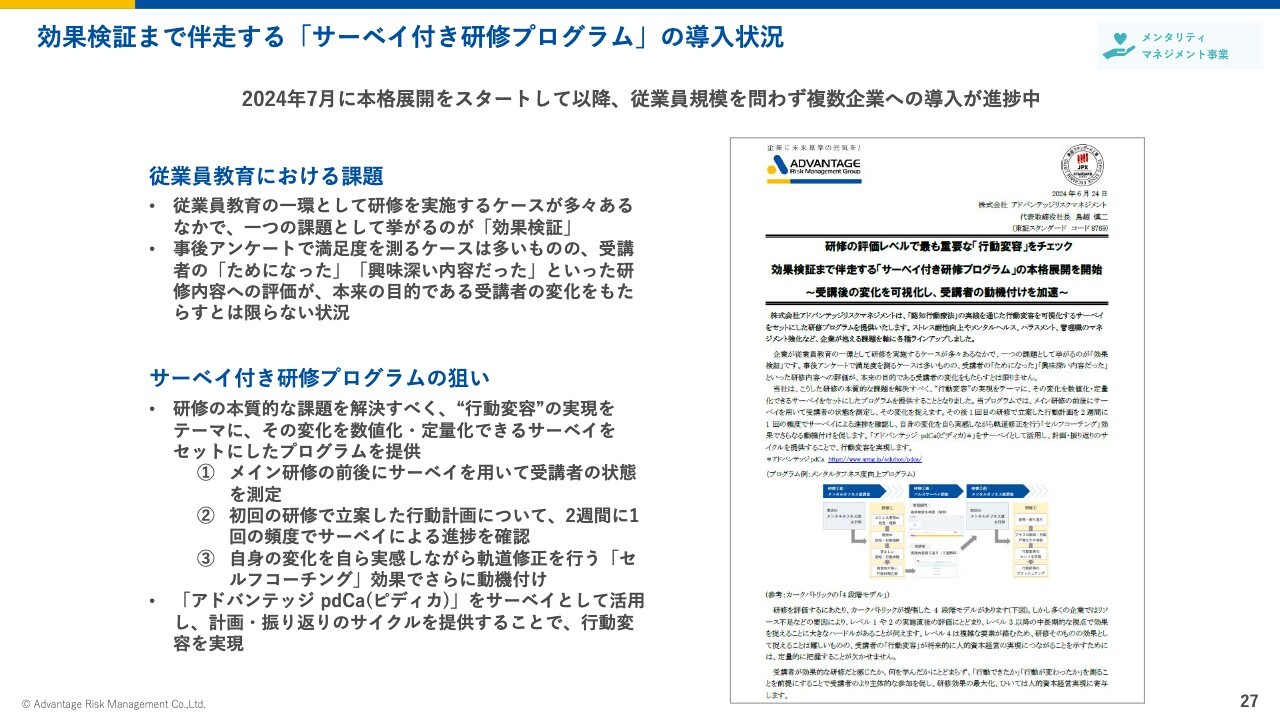

効果検証まで伴走する「サーベイ付き研修プログラム」の導入状況

当社のサーベイ付き研修プログラムについてご説明します。先ほど述べたとおり、今後は、ストレスやエンゲージメントの課題を改善する手を打った時、実際に効果があったのかどうかを検証する必要があります。

年1回のストレスチェック、エンゲージメントチェックだと冗長になるため、より短いサイクルで、質問数も少なく、マンスリーで測れる「パルスサーベイ」を本格展開しました。「パルスサーベイ」とソリューションをセットにし、実際に改善策を実行しながら、数値がどのように変わったのかが把握できるようになります。

今後は、各ソリューションがどの程度効果があるのかというデータを蓄積し、みなさまにもお示ししていきたいと考えています。

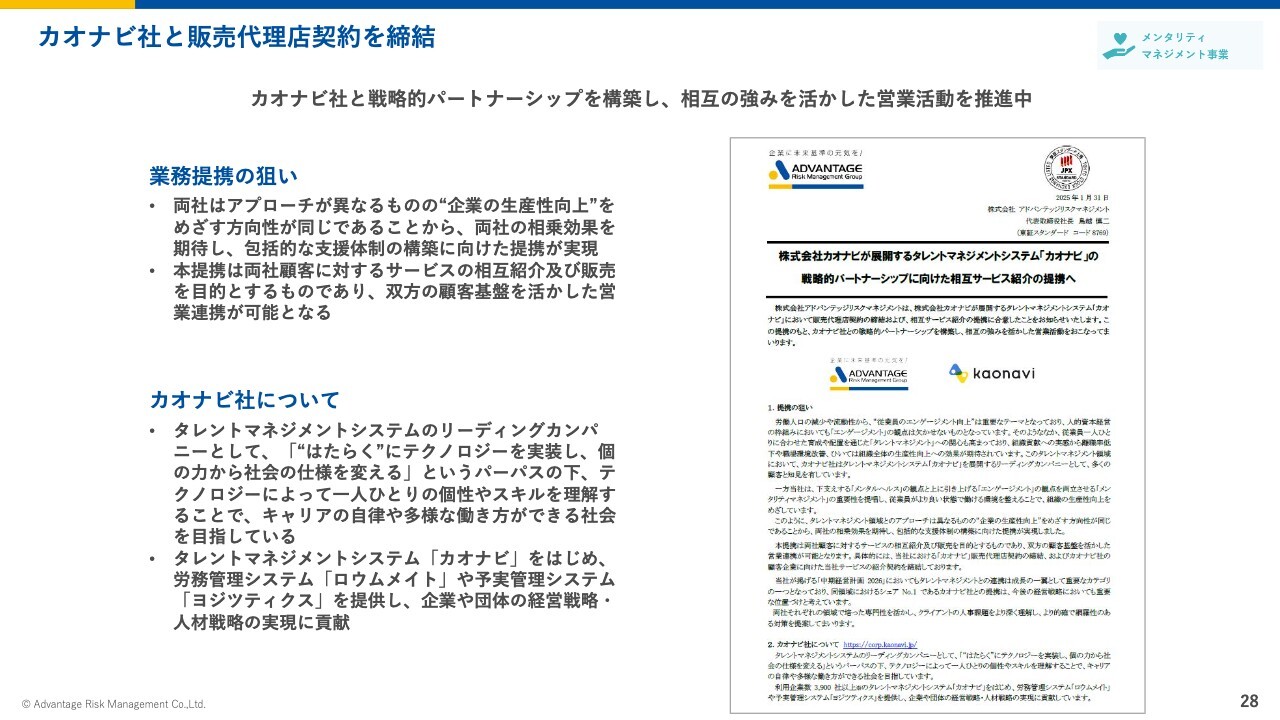

カオナビ社と販売代理店契約を締結

カオナビ社と販売代理契約を相互締結しています。どちらも企業人事向けサービスであり、双方にとってメリットがあるため、今回の提携にいたりました。当社でもすでに紹介を進めており、契約も開始しつつある状況です。

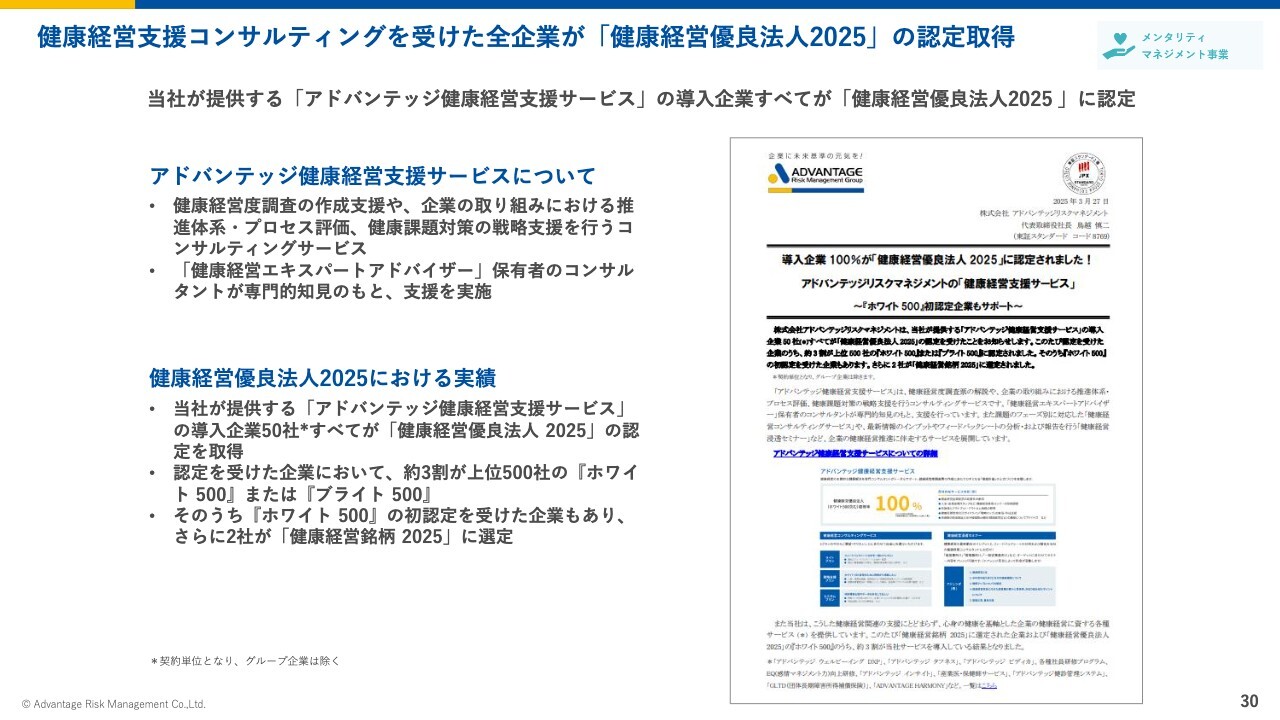

健康経営支援コンサルティングを受けた全企業が「健康経営優良法人2025」の認定取得

当社が健康経営コンサルティングを行った全企業が、「健康経営優良法人2025」の認定を取得するなど、大変評価をしていただいています。

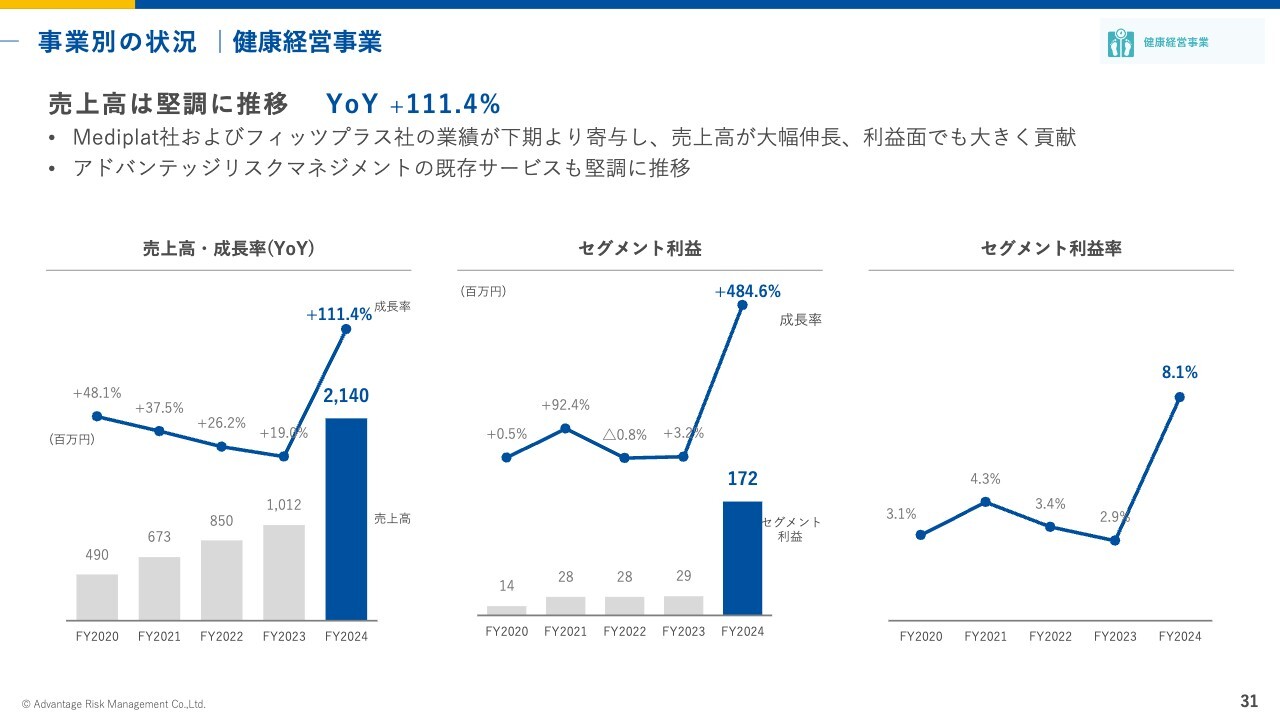

事業別の状況 健康経営事業

健康経営事業の状況です。Mediplat社とフィッツプラス社は、それぞれ産業医・保健師の紹介および特定保健指導という、健康経営事業と重なる事業を展開しています。そのため、2社の数字は健康経営事業に含めています。

売上高はYoY111.4パーセント増の21億4,000万円、セグメント利益もジャンプアップして1億7,200万円、利益率も8.1パーセントに改善しています。

健康経営事業は、当社で独自に立ち上げ、この数年間で展開してきました。成長してはいるものの、クリティカルマスまで到達していないこともあり、規模の経済をなかなか活かせない状況でした。

今回の買収を機に2社を合わせると、売上高は20億円を超えています。今後、業務改善なども含め、規模の経済を活かせる運営ができると考えています。

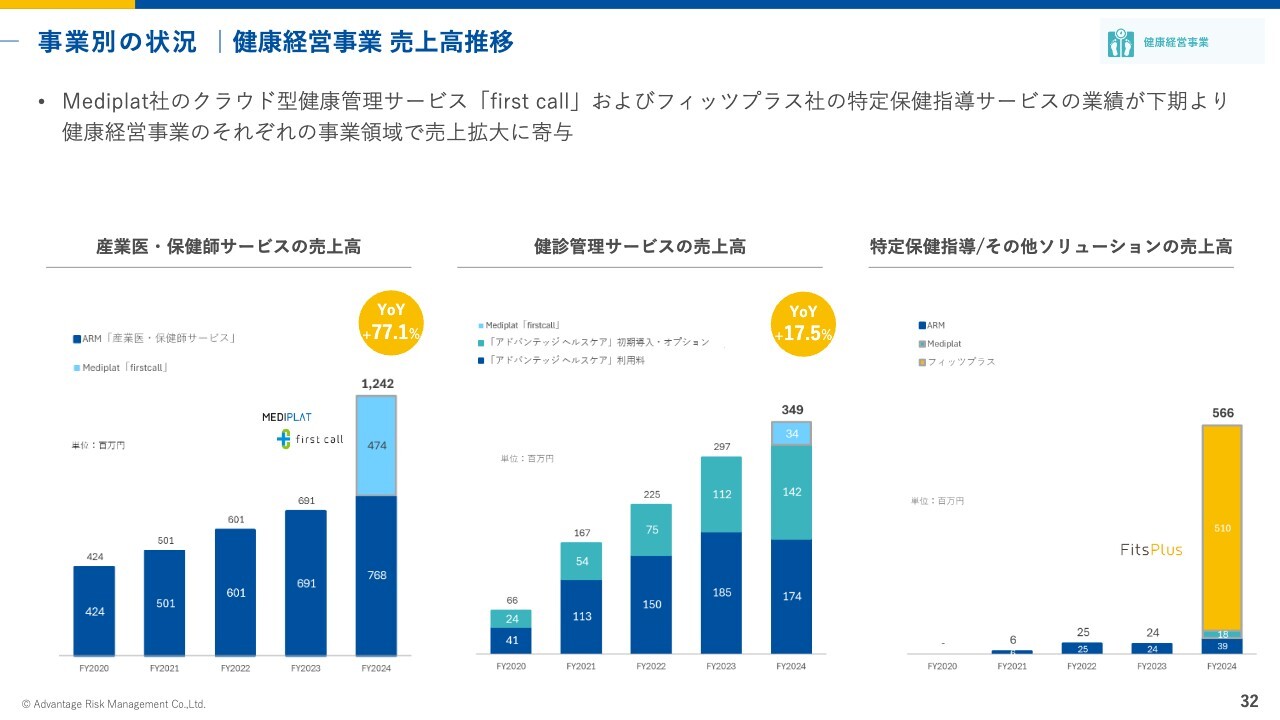

事業別の状況 | 健康経営事業 売上高推移

産業医・保健師サービスは、Mediplat社が加わり、売上高がYoY約77パーセント増の12億4,200万円となりました。健診管理サービスは、従来どおり当社が行っていますが、こちらにMediplat社が追加され、売上高はYoY17.5パーセント増の3億4,900万円となっています。

特定保健指導は、従来は非常に小さな数字でしたが、フィッツプラス社が加わったことで大幅にジャンプし、売上高5億6,600万円規模の事業にまで成長しました。

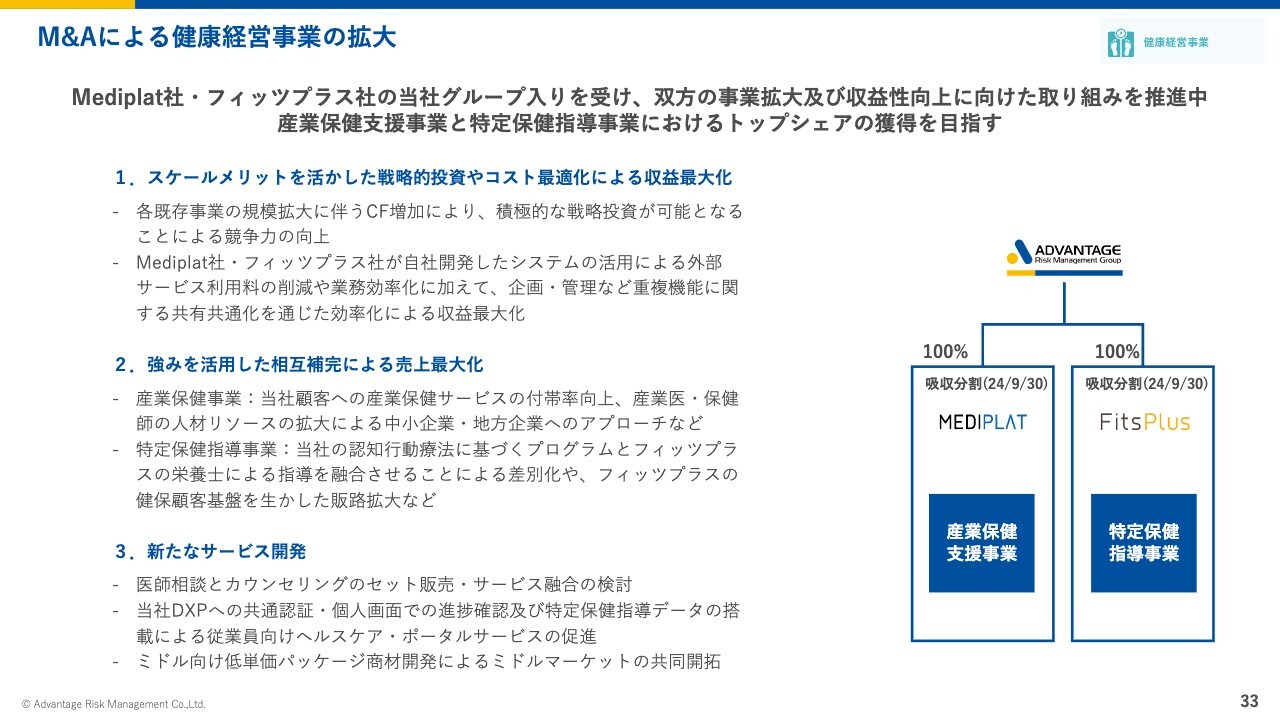

M&Aによる健康経営事業の拡大

今後、2社の買収を戦略的に活かすシナジーの実現として、売上面の増加、それぞれの顧客へのクロスセルに向けた取り組みを推進します。また、スケールメリットを活かしたコスト削減の実現を目指します。

また、Mediplat社、フィッツプラス社ともに、産業医の先生向けおよび特定保健指導会社向けのシステムを保有しています。そのようなシステムと、当社の持つシステムを融合できないかという観点で、新しいサービスも検討していきます。

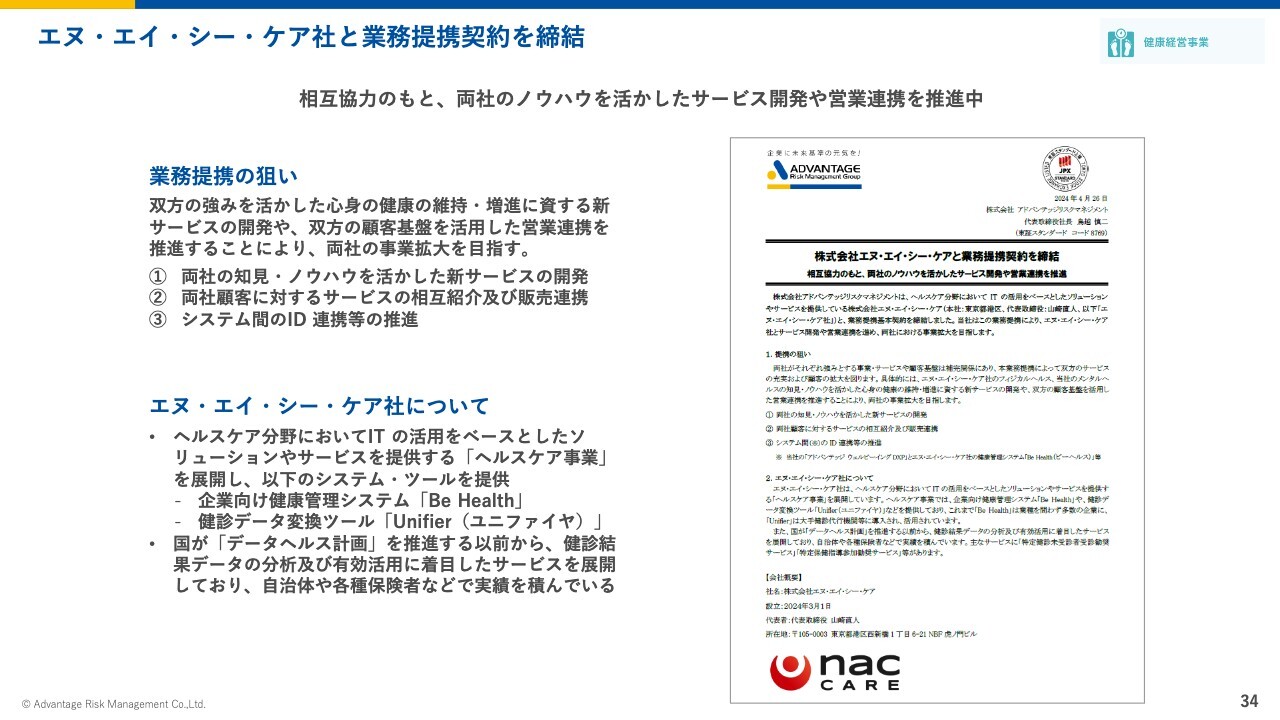

エヌ・エイ・シー・ケア社と業務提携契約を締結

健康診断システムについては、昨年度、新たにエヌ・エイ・シー・ケア社と業務提携を締結しました。これまで、ウェルネス・コミュニケーションズ社、バリューHR社と提携していましたが、エヌ・エイ・シー・ケア社の商品が増えたことで、よりお客さまのニーズに応えるご提案ができる体制になったと考えています。

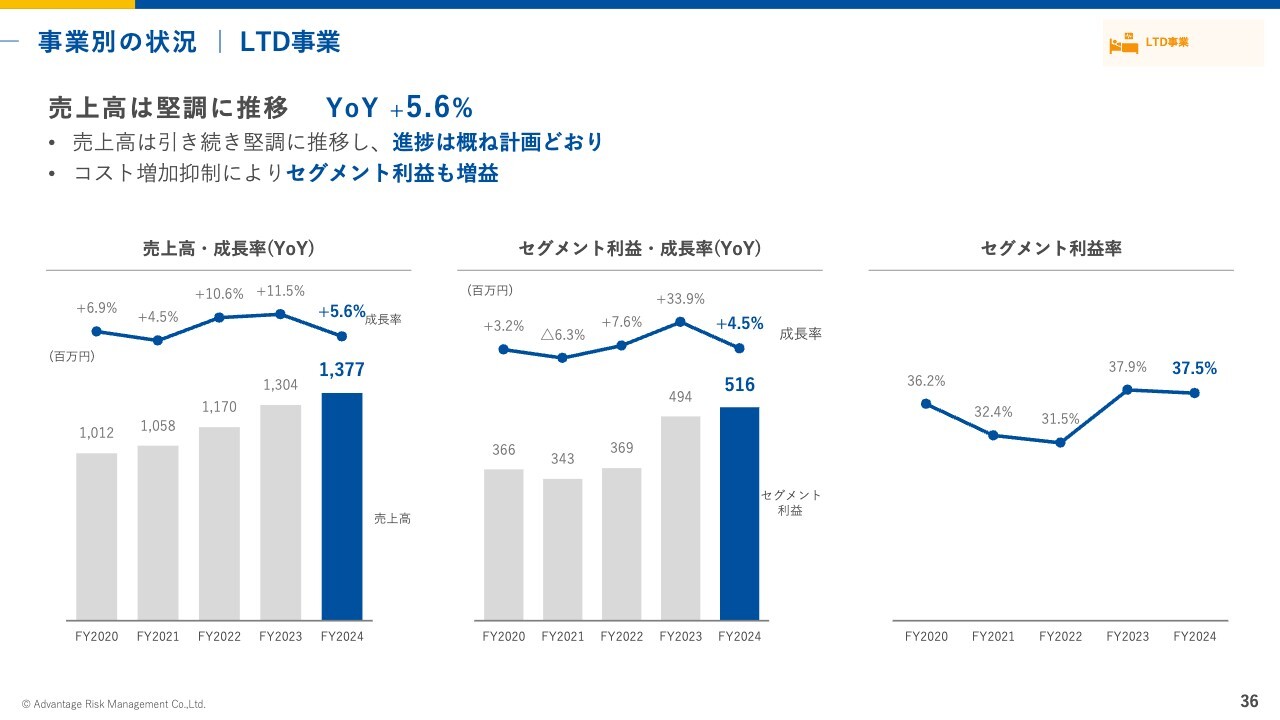

事業別の状況 | LTD事業

LTD事業の状況です。売上高はYoY5.6パーセント増の13億7,700万円、セグメント利益はYoY4.5パーセント増の5億1,600万円と、堅調に推移しています。

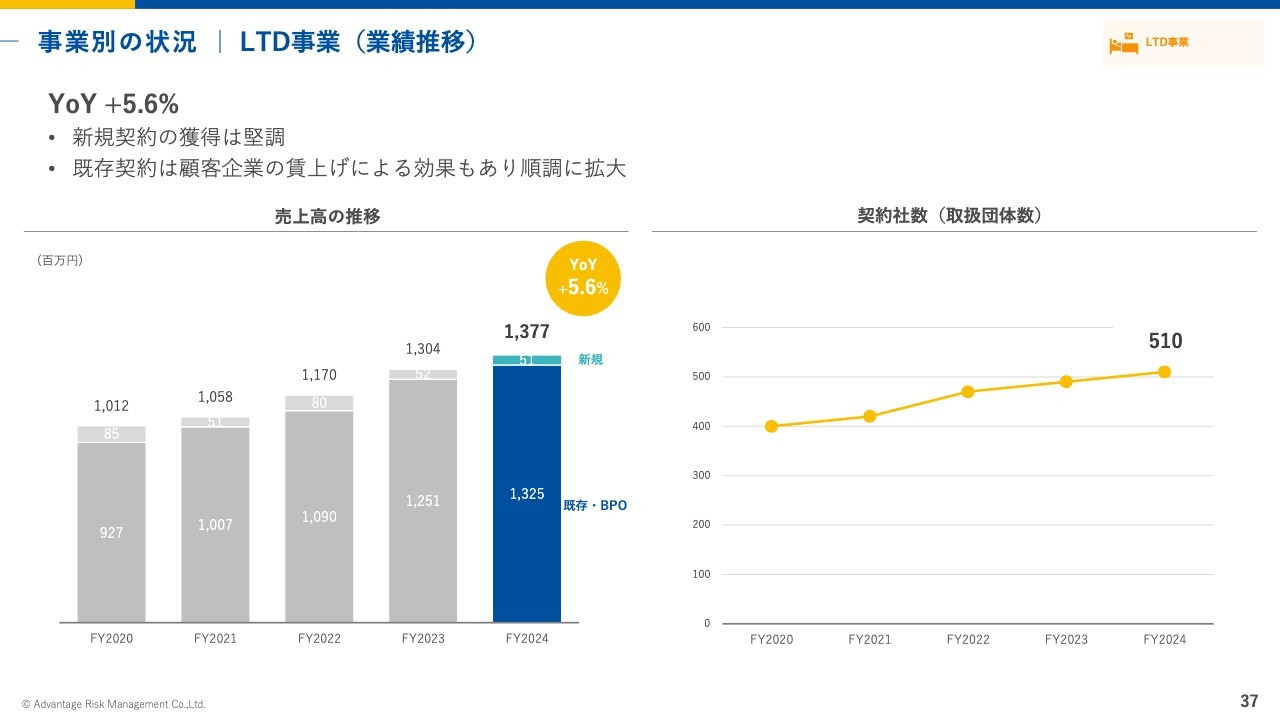

事業別の状況 | LTD事業(業績推移)

既存契約が好調でした。就業障がい者支援事業のサービスは賃金と連動している部分がありますので、賃上げ効果もあり既存の伸びが比較的大きくなりました。

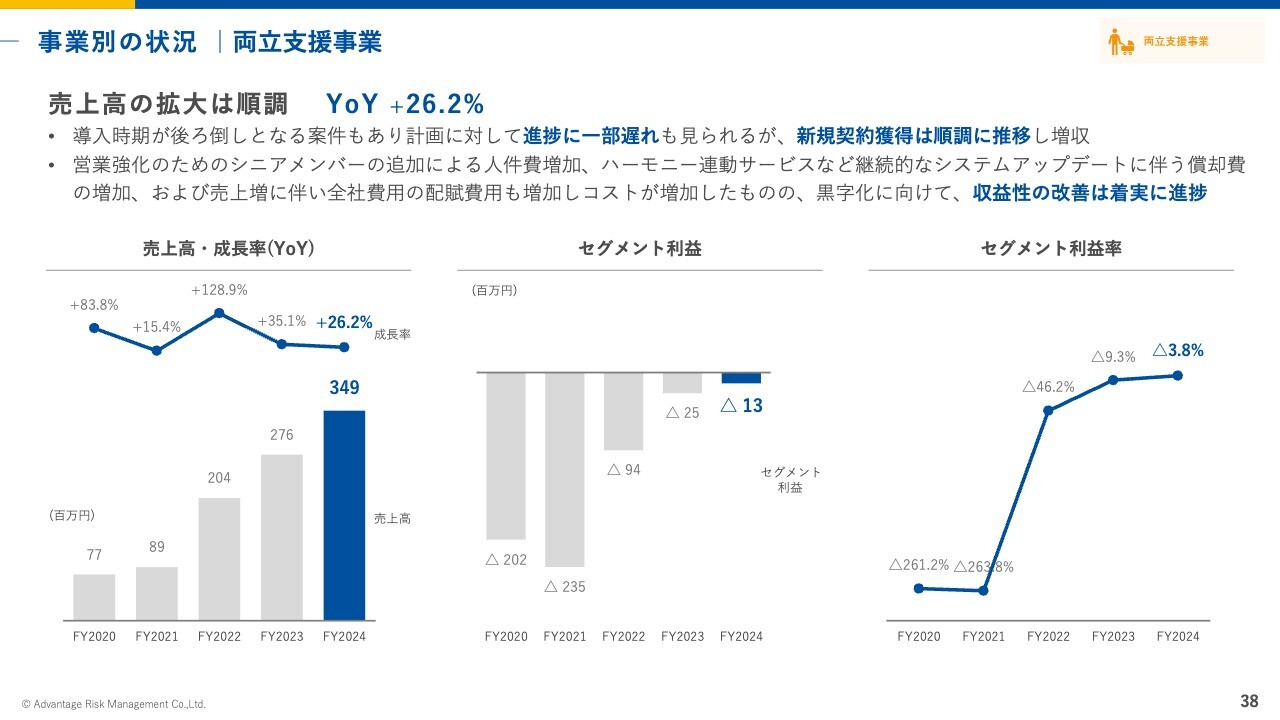

事業別の状況 | 両立支援事業

両立支援事業の状況です。休職者・復職者の管理システム「ADVANTAGE HARMONY」を販売している事業部です。売上高はYoY26.2パーセント増の3億4,900万円と、順調に伸びています。セグメント利益はマイナス1,300万円と赤字でしたが、ほぼトントンまで改善してきています。

セグメント利益は、2025年3月期の売上加速を意図してシニアの営業メンバーを加えたことや、システムを継続的にアップデートしていること、売上高が伸びて全社費用の配分が増えたことで、売上に比べて利益改善の幅が少なくなっています。

システム投資はすでに一段落していますので、来期以降は、大幅な利益改善を期待できると考えています。

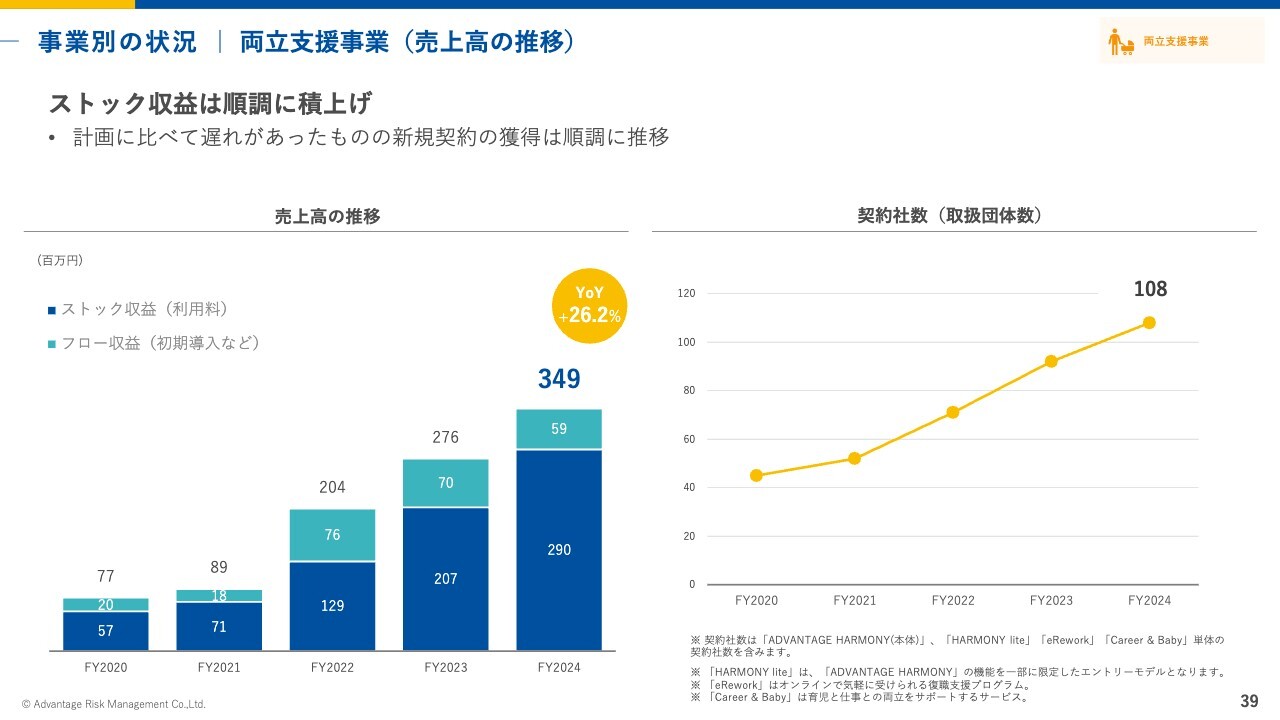

事業別の状況 | 両立支援事業(売上高の推移)

売上高の推移です。売上高も契約社数も順調に伸びましたが、ニーズの高さを踏まえると、もう少し成長速度を上げなくてはなりません。実際、ご興味はたくさんいただいているのですが、契約の後ろ倒しが発生しています。今年も引き続き、契約をなるべく前倒しできるように進めていくことで、売上の成長を加速させたいと考えています。

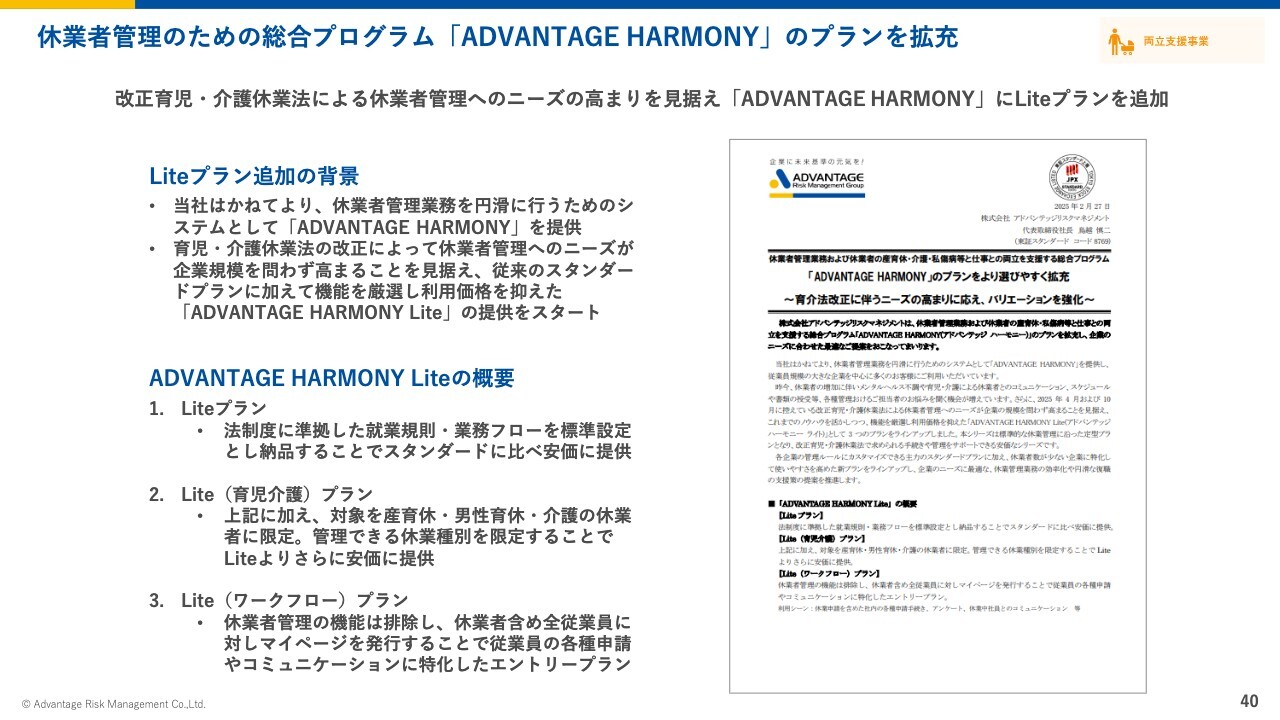

休業者管理のための総合プログラム「ADVANTAGE HARMONY」のプランを拡充

「ADVANTAGE HARMONY」にLiteプランを追加しました。「ADVANTAGE HARMONY」は、各社の休職規定、復職規定に合わせてカスタマイズする機能を提供していますが、中堅クラス以下のお客さまですと、システムに合わせて休職・復職規定を作れる場合があります。

そのような中堅クラス以下の企業のニーズの高まりを見据え、Liteプランの提供を開始しました。カスタマイズの必要がないというだけで導入も早く、コストも安い「ADVANTAGE HARMONY」の簡易版というかたちで「ADVANTAGE HARMONY Lite」を販売しています。

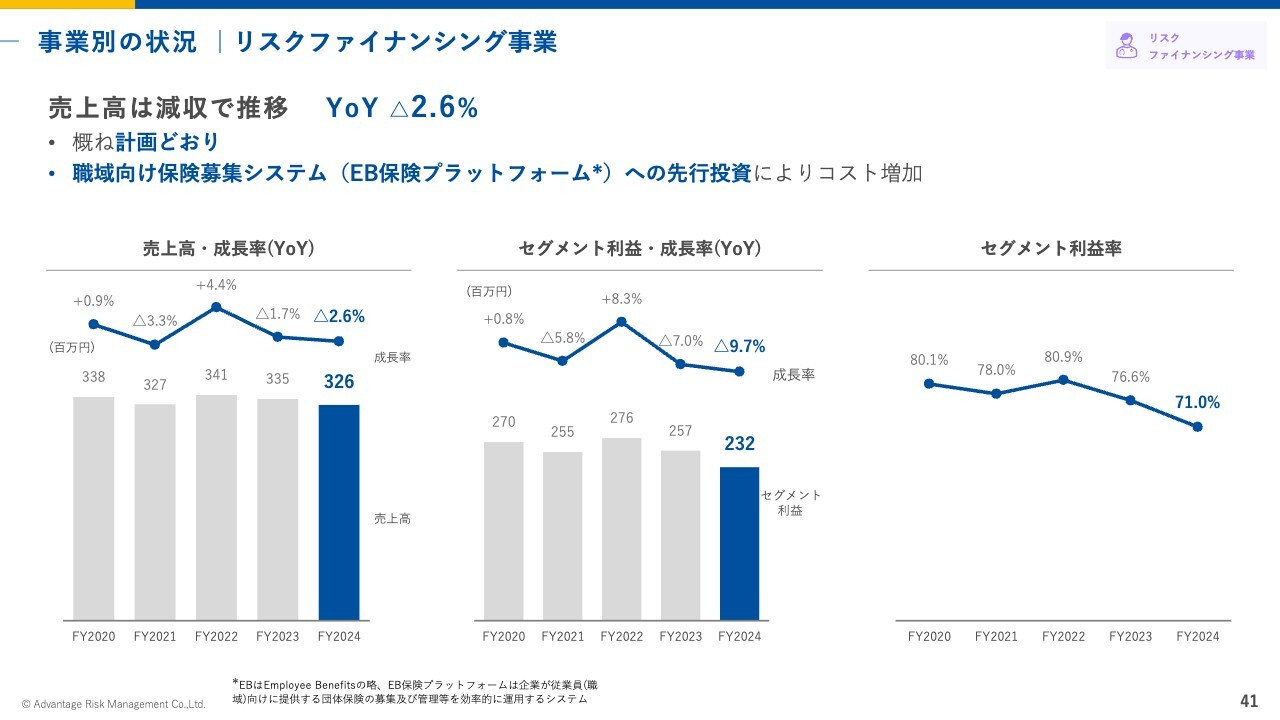

事業別の状況 | リスクファイナンシング事業

リスクファイナンシング事業の状況です。買収で取得したアメリカンファミリー社のがん保険を中心とする事業で、毎年漸減していますが、2025年3月期に関しては、EB(Employee Benefits)という職域販売にも手を広げていきます。

我々は、これまでLTDという特殊な職域販売における専門家として展開してきました。今後は、LTDを含むすべての職域販売を一貫して販売していく方向に、業態として進んでいくのではと考えています。それに備えて、LTDで強みを継続しながらも、すべての職域販売を売れるようなEmployee Benefits事業の立ち上げを昨年来進めています。Employee Benefits事業への投資を含めているため、例年に比べると、セグメント利益は少し減っています。

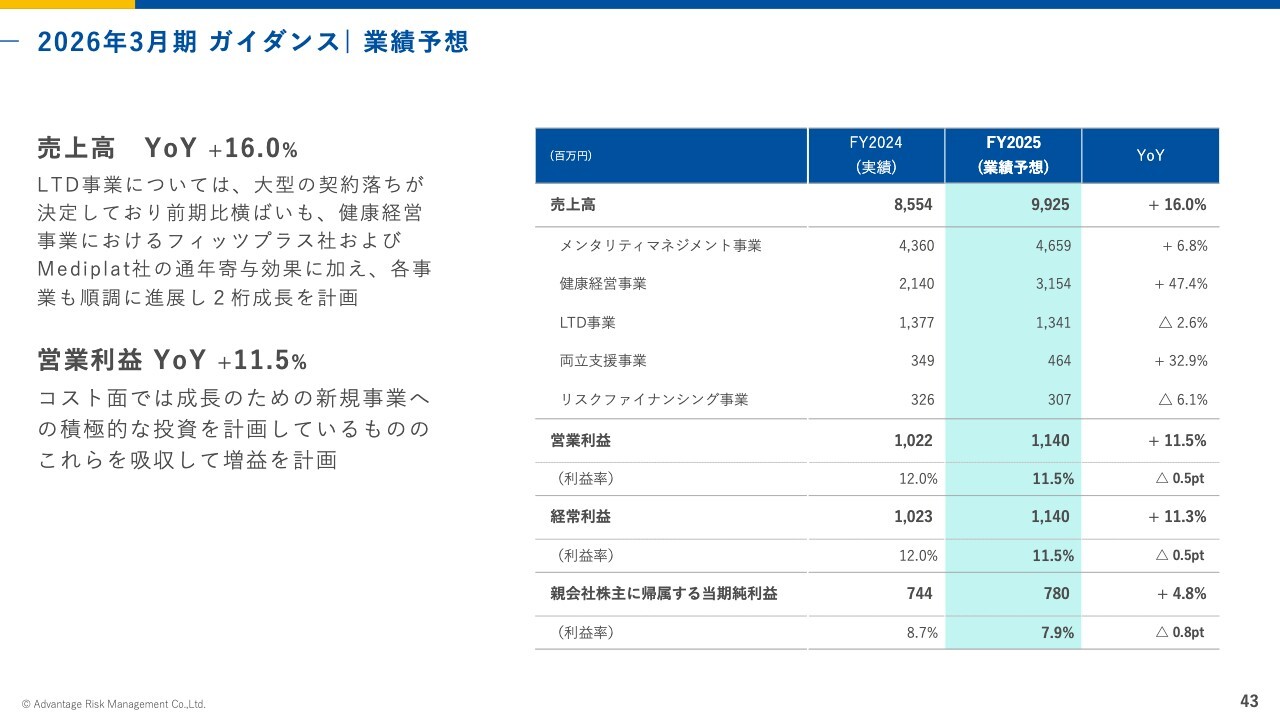

2026年3月期 ガイダンス | 業績予想

2026年3月期の業績予想です。売上高は、フィッツプラス社、Mediplat社の売上が追加されます。LTD事業については、大型契約の落ちがすでに1件決まっており、その影響から、来年はいったん成長が鈍化すると予測しています。

ただし、すべてを勘案した上で、売上高はYoY16パーセント増の99億2,500万円と予測しています。コスト面は、新しい事業のための投資を考えています。そのようなコストを含めると、営業利益はYoY11.5パーセント増の11億4,000万円と予測しています。

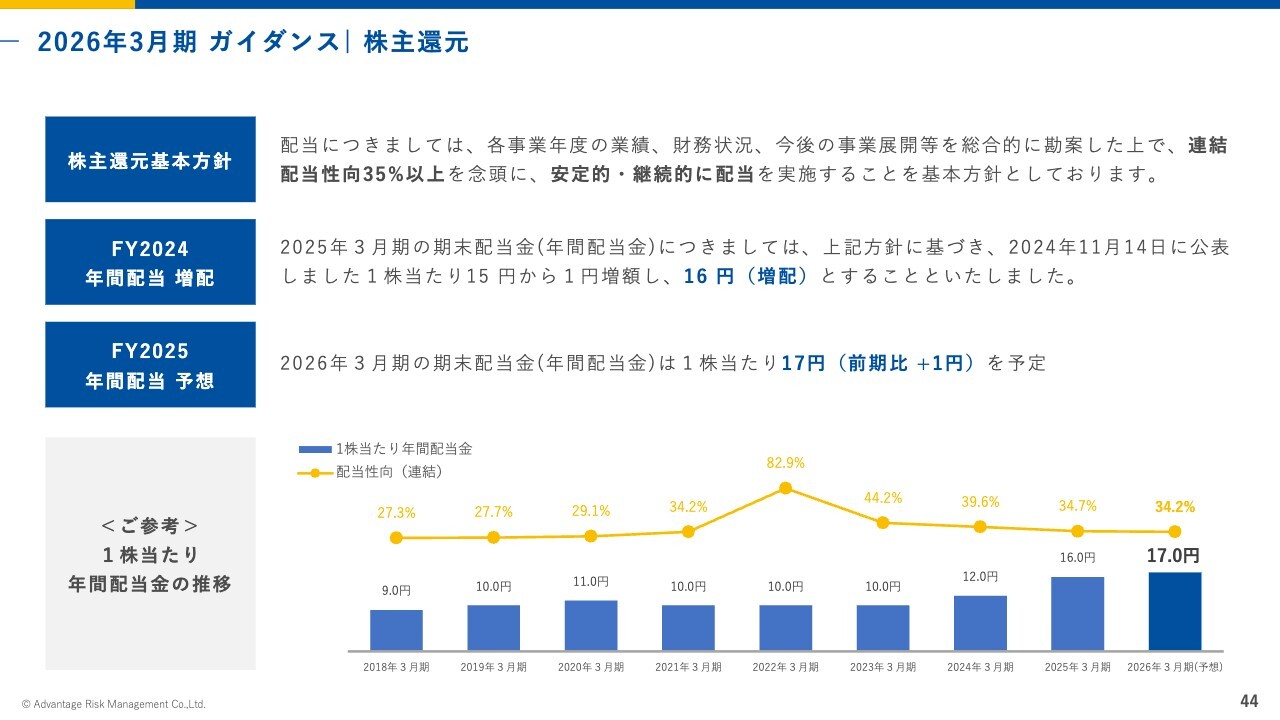

2026年3月期 ガイダンス | 株主還元

株主還元についてです。配当は、連結配当性向35パーセント以上を念頭に、安定的・継続的な配当を実施することを基本方針としています。2025年3月期については当該方針に基づき、中間で修正していた15円から1円積み増し、16円配当というかたちに修正しています。2026年3月期に関しては、17円で配当したいと思っています。

以上、業績についてご説明しました。

質疑応答:今後のM&A戦略について

質問者:中期経営計画の中で、今後も積極的にM&A案件を模索するのか、どのようなセグメントや事業の優先順位が高いのか教えてください。

鳥越:2025年3月期に2社を買収しましたが、その前の年にも、Resily社などを買収しています。買収に関しては、今後も積極的に行っていきたいと考えています。

ただし、今回の買収で借入金が増加したため、今後の資金調達については、財務諸表等を見ながら安全性が毀損されないよう慎重に考えていきたいと考えています。とはいえ、まだ余裕があるとは思っています。

M&Aに関しては、今期以降もすでにいくつか考えているものもあるため、継続して行っていきたいと思っています。当社の事業領域は多岐にわたりますが、例えばメンタリティマネジメント事業まわりでいうと、ストレスチェックやカウンセリングに関する会社は、当然興味を持たせていただいております。

LTD事業では、LTD単品から幅を広げていこうと考えており、LTD以外の保険に関するビジネスについても幅広く見ているため、このあたりもM&A対象になってくるかと思います。

健康経営事業に関しては、フィッツプラス社、Mediplat社とのシナジーをきちんと実現することが先かと思います。もちろん良い案件があれば、積極的に考えていきたいと思っています。

質疑応答:新規事業について

質問者:今期に発表があった「Career&Kaigo」は育児・介護休業法改正に伴う両立支援サービスだと思われますが、その他新規事業についての方向性を教えてください。

鳥越:育児・介護休業法改正においては、厚生労働省のほうでも、これまでのメンタルヘルスケアに加え、復職支援にかなり力を入れてもらえるということで、いろいろなサービスをこれから提供したいと思っています。「Career&Kaigo」という商品は、仕事と介護の両立を支援します。昨年は「Career&Baby」という名前で、仕事と育児の両立としてサービスを提供開始しました。

「Career&Kaigo」については、東京海上グループの会社に協力してもらいながら提供を進めていきます。介護される方々は大変で、メンタル的な問題もあるため、介護に関する知識の支援は東京海上グループ会社に協力してもらうかたちで考えています。

「ADOVANTAGE HARMONY」は会社が一括ですべての休職者を管理するソフトで、休職者は、その利用者画面を通じて会社とやり取りを行います。休職者の方には休職に伴う何かしらの課題があることが多いため、それを解決するサービスを提供していこうというのが「ADVANTAGE HARMONY」の展開戦略の1つです。

メンタルに関する復職サービス「eRework」、育児に関するサービス「Career & Baby」、介護に関するサービス「Career & Kaigo」の3つのサービスのご用意があります。

メンタルに関わる復職については、いろいろな新しい制度もできています。うまくそのような制度を活用して、新規事業を起こせないかということも検討しています。

質疑応答:今期の方向性について

質問者:今期はどちらかといえば、新規顧客や事業所数の増加に力を入れますか? 既存顧客1社当たりの売上高をクロスセルなどで増やしていくことに注力しますか? 方針があれば教えてください。

鳥越:どちらにも力を入れます。この数年来、力を入れてきたのはクロスセルです。1つのサービスに対して問い合わせがあった場合に、そのサービスの紹介だけで終わらせず、それをきっかけに当社の全体像を説明して、他のサービスも提案するような営業活動をしてきました。こちらは、新規営業・既存営業を問わず、2026年3月期も力を入れていこうと思っています。

一方で、長期的に見れば、顧客当たりの売上高はどこかで頭打ちになります。そのため面の拡大、すなわち当社とこれまで取引のなかった企業の数を増やしていくことも重要だと思っています。

その点、「ADVANTAGE HARMONY」に対しては、メンタリティマネジメント事業や健康経営事業と重ならない企業からお問い合わせをいただいており、新規開拓につながっていると感じています。

また、先ほどお話ししたように、ストレスチェックではなくソリューションから導入いただくやり方もあります。ストレスチェックの切り替えを進めるのはけっこう大変で、社内にいろいろな仕組みがあるため、「もう少し待ってほしい」と言っているうちに1年が過ぎてしまいます。

当社はストレスチェックだけではなく、ソリューションにも強みがあるため、課題さえわかっていれば、取引のなかった企業にもソリューションの提案ができます。導入ハードルはこちらのほうが低いため、取引を開始するきっかけになります。

このように、新規団体開拓に適した商品や売り方を使いながら、力を入れていきたいと思います。中長期的には、面の拡大が非常に重要です。

質疑応答:今期の目標値について

質問者:契約者数などに今期の目標値があれば教えてください。

鳥越:既存はある程度の予測を持てるが、新規営業の予測はなかなか難しいと思います。「ADVANTAGE HARMONY」も、お客さまごとに種々の事情があり、なかなか我々の予想どおりにいかないということがありました。

ただし、今年に取れた企業数を上回る数字は当然目指していかなければいけないでしょうし、それを実現したいと思っています。新規開拓についても力を入れますが、目標値はお答えできません。

質疑応答:日本企業への提言について

質問者:世界経済が非常に混沌としている中で、創業から約30年にわたり、間近で日本企業を側面から見ている社長から、日本企業や日本企業で働いている人に今後の提言があればお願いします。

鳥越:私ごときは偉そうに提言する立場ではありませんが、唯一あるとすれば「人」というところです。「どのようにすれば、働く人が能力を最大限発揮できるのだろうか」ということをテーマにしてきたと自負しています。

私が一番大事にしているのは賃上げのところです。ご存じのとおり、基本的に賃上げは生産性が向上しない限りできません。生産性の向上の非常に重要な部分として、ITやAIの導入は当然ですが、さりとてITやAIを使いこなす部分や、ITやAIには置き換えられない部分では、人が高い生産性で働くかというところが、これまで以上に重要になると思っています。

その時に、リスキリングといった話も重要だと思いますが、まずはストレスやエンゲージメントの数字が変わると、簡単に効率は何十パーセントも上がります。速効性もあるため、引き続き当社が手がける支援を行っていくことが、日本企業にとって重要だと考えています。

少子高齢化もどんどん進んでいくため、IT化、DX化はメインの1つだと思いますが、人がいかに潜在能力を発揮し、生産性を上げるかが重要です。このことが賃上げにもつながり、日本企業の競争力強化にもつながっていきます。今後も、そのような面で貢献できればと思います。

質疑応答:人件費とシステム投資について

質問者:昨年度は子会社の増加もありましたが、今後売上が増える時に、人件費も増えてしまうと考えたほうがよいのでしょうか? またシステム投資について、ここ2年くらいで7億円強かと思いますが、今期の投資見通しや償却費、償却の考え方を教えてください。

鳥越:人件費は売上比で見ると全体のコストの伸びが減ってきています。メンタリティマネジメント事業のほうでも少し触れましたが、これまでもコスト管理はしていましたが、どちらかというと「成長のためにどんどんやっていこう」ということを中心にしていました。

しかし、やはり効率化が重要だということで、一昨年ぐらいから業務改善なども始めています。実際効果も出てきており、今後も各事業部でその成果を見ながら業務改善することになっています。もちろん売上が伸びれば業務量も増えますが、業務改善によってカバーできる部分が増えてくると考えています。

賃上げもあるため、まったく人件費が伸びないということはありませんが、今後もさらに人件費の伸び率が売上の伸び率を下回っていくかたちを目指し、利益率を高めていきたいと思っています。

システム投資額について、2021年、2022年は「アドバンテッジ ウェルビーイング DXP」やパルスサーベイの開発投資がありましたが、この2年間は落ち着いています。今年以降についても、すでにピークは打ったと考えているため、過去の数字を上回って伸びていくことはないと思っています。

一方で、新規事業の検討や現事業のリニューアルもあるため、過去の投資額までとはいかずとも、一定の割合はこれからも投資していきます。

償却費はずっと伸びてきましたが、こちらは2020年、2021年、2022年に投資額が増えてきた影響です。この数年で投資額は落ち着いてきているため、こちらも頭を打ち、この数年中に減少に向かっていくと考えています。

質疑応答:企業の生産性向上について

質問者:企業の生産性向上に役立つのは、リスキリングよりも従業員満足度やストレスの改善ということでしたが、顧客企業の中ではこの分野に関する優先度は上がっていますか?

鳥越:リスキリングよりも従業員満足度やストレス改善が重要だとは、口が裂けても言えません。リスキリングも非常に重要なものです。

リスキリングと関連づけるならば、自分にどんどん価値を見出そうという気持ちにつながっているという意味で、エンゲージメントとストレスはすべての根底にあるものだと思います。これが改善されると、リスキリング意欲やリスキリング効率も含めて良くなっていくため、決して見逃せないところだと思っています。

生産性向上に関する企業の優先度は当然高いです。賃上げの影響もあり、優先順位の筆頭に来ています。メンタリティマネジメント事業でソリューションの引き合いが強くなってきたのも、これと無関係ではないと思っています。

実際、お客さまのところに行き、「ストレスチェックの結果が悪かったところを改善すれば、生産性が上がりますよ」という話をすると、「ストレスチェックは病気管理か何かだと考えていましたが、そうではないのですね」と言われます。

それまで産業保健スタッフに任せていた意思決定を、企画事業部が担う会社も増えてきており、徐々に優先度が高まっていると感じます。

また、エンゲージメントに関しては、生産性の順位相関性が高いということで、数年来、企業の興味は非常に増しています。

ただ、残念ながら我々の力不足もあり、「エンゲージメントを測定した後にどうすれば改善できるんだ」という点まではサービスが普及しておらず、まだまだ実際の成果につなげられていない事例もあると思っています。

つまり、企業の関心が先行しており、我々のようなプレーヤーが一生懸命追いかけているというところだと思います。いずれにしても、賃上げを背景として、優先度がかなり高まってきていると思います。

質疑応答:各事業の値上げについて

質問者:各事業における値上げについての考え方と、値上げに対するお客さまの反応について教えてください。

鳥越:一部の保険商品を除き、主な商品に関しては、2023年度後半から2024年度にかけて値上げしており、お客さまからも一定の理解は得ています。値上げの背景としては、海外のシステムサービス使用に伴う為替の影響や、人件費の高騰が挙げられます。

値上げによってロストするお客さまはほとんどおらず、ある種のリトマス試験紙のように、当社のサービスがご評価いただいているという自信になりました。

今後も、人件費やシステム費の上昇に伴い、一定の値上げは継続しなければいけませんが、我々自身も生産性の向上によりコストを抑えていく必要があります。

重要なことは、機能のアップデートに伴う価格改定を進めるという点です。特に「アドバンテッジ タフネス」については、当社サービスの「アドバンテッジ ウェルビーイング DXP」やパルスサーベイの機能を盛り込んでいくことも、検討していく必要があると思っています。

質疑応答:来期の利益見通しについて

司会者:「従来の計画であれば、収益性が改善する方向にあったと思いますが、今期は収益性が低下する計画になっています。また、来期の利益見通しを引き下げたことに、どのような背景があるのでしょうか?」というご質問です。

鳥越:来期の利益見通しは引き下げていません。収益に関しては、新規投資を今年も継続していきたいと思っています。当社の場合、売上規模も100億円を超えるというところに来たため、単に成長だけを目指すのではなく、利益も求められることは承知しています。

一方で、やはり継続的に成長していくことでも評価いただきたいため、成長に対する投資は引き続き行いたい考えです。今期、収益性の伸びが多少改善するものの、それほど急激ではないのは、新規投資のためだということをご理解ください。

また、今年はLTD事業の成長率が鈍化します。大型契約の剥落が利益率に少し影響を与えています。LTD事業は、完全にフィックスコストビジネスかつストックビジネスのため、大きな契約が剥落すると一時的に利益率に悪い影響を与えます。

2026年3月期の利益率に、LTD事業の成長の鈍化が影響していることも事実です。まとめますと、新規事業への投資と、LTD事業の大型契約剥落による利益率減少が重なった結果とご理解ください。

配信元:

この銘柄の最新ニュース

ARMのニュース一覧- 経済産業省のメンタルヘルスサービス導入促進事業としても採択実績のある「アドバンテッジカウンセリング WEBパッケージ」の提供を開始 2026/01/30

- 法定事後開示書類(合併)(ここむ株式会社) 2026/01/22

- 完全子会社の吸収合併(簡易合併・略式合併)完了に関するお知らせ 2026/01/05

- 100名未満の事業場向けに無料ストレスチェックサービス「ADVANTAGE first call」の提供開始 2025/12/18

- 産業保健領域に特化した求人サイト「さんぽJOB」、登録者数が1,000名を突破! 2025/12/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アドバンテッジリスクマネジメントの取引履歴を振り返りませんか?

アドバンテッジリスクマネジメントの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。