164円

ヤマノホールディングスのニュース

【QAあり】ヤマノHD、全セグメント収益改善、営業利益は前期比+153.9%の三桁成長 成長軌道定着に向け事業ポートフォリオの最適化を推進

目次

山野義友氏(以下、山野):代表取締役社長CEOの山野です。本日はご多忙の中ご参加いただき、誠にありがとうございます。それでは、目次に沿ってご説明します。

エグゼクティブサマリー

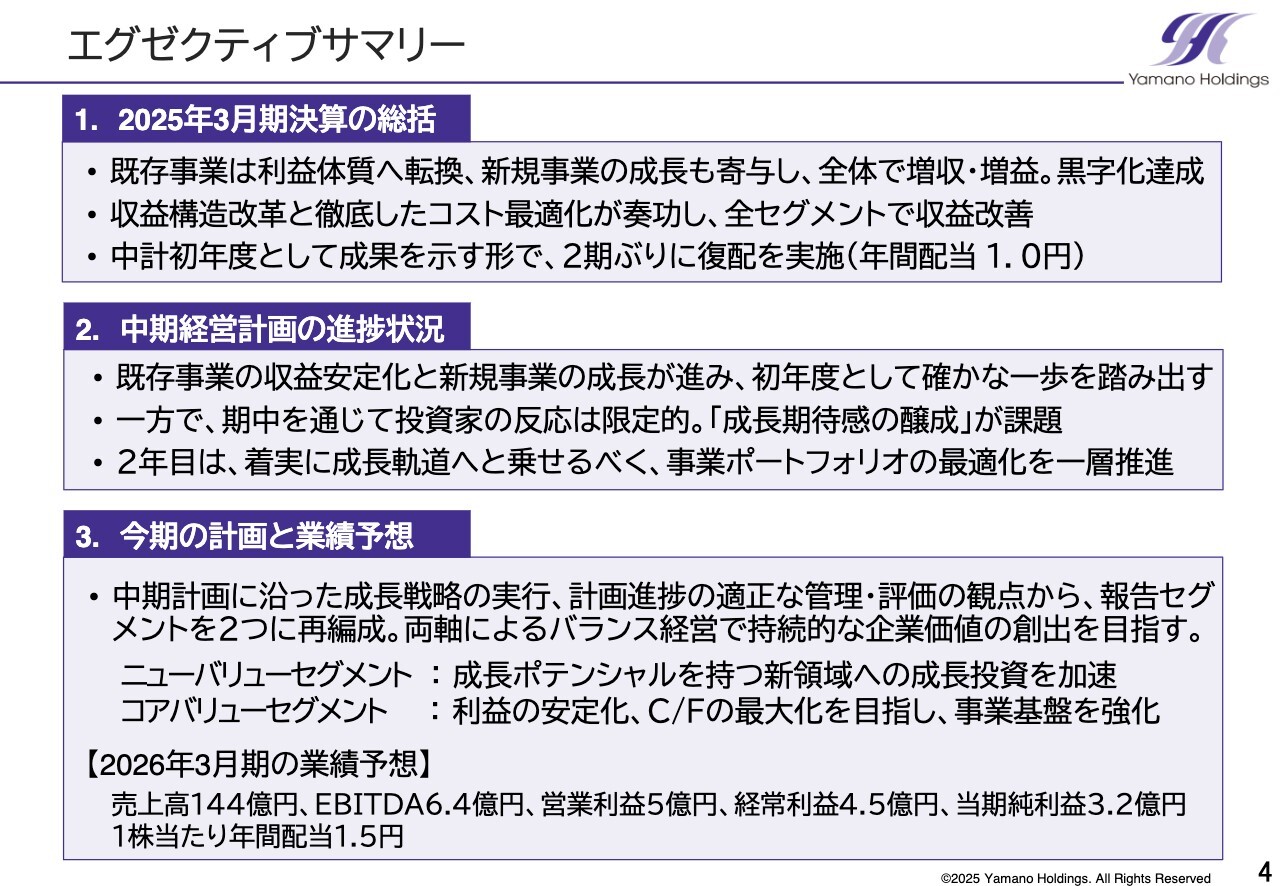

エグゼクティブサマリーです。2025年3月期決算の総括については、既存事業が利益体質へ転換し、新規事業の成長も寄与した結果、グループ全体で増収増益となり、期首に掲げた最終利益の黒字化を達成しました。さらに、収益構造改革と徹底したコスト最適化が奏功し、全セグメントで収益が改善しています。

中期経営計画の初年度として成果を示すかたちで、2期ぶりに復配を実施することができました。

中期経営計画の進捗状況については、特に注力した既存事業の収益安定化策が順調に機能したことに加え、教育事業が伸長したことで、初年度として確かな一歩を踏み出せたものと捉えています。

一方で、今回の決算発表では株価が変動しましたが、期中においては投資家の株価に対する反応は限定的で、「成長期待感の醸成」が今後の課題であることを再認識する結果となりました。

この点については、初年度を振り返る中で得られた重要な気づきの1つであったと考えています。詳細については、後ほどスライドにてご説明します。

中期経営計画の2年目となる今期については、着実に成長軌道に乗せることを目指し、事業ポートフォリオの最適化を一層推進していきます。

そのために、報告セグメントを従来の5つから、ニューバリューセグメントとコアバリューセグメントの2つに変更しました。これにより、各セグメントの役割と戦略をより明確化し、2030年に向けた成長戦略を支える体制を強化します。

今期の業績予想については、スライドに記載のとおりです。以降、詳細をご説明していきます。

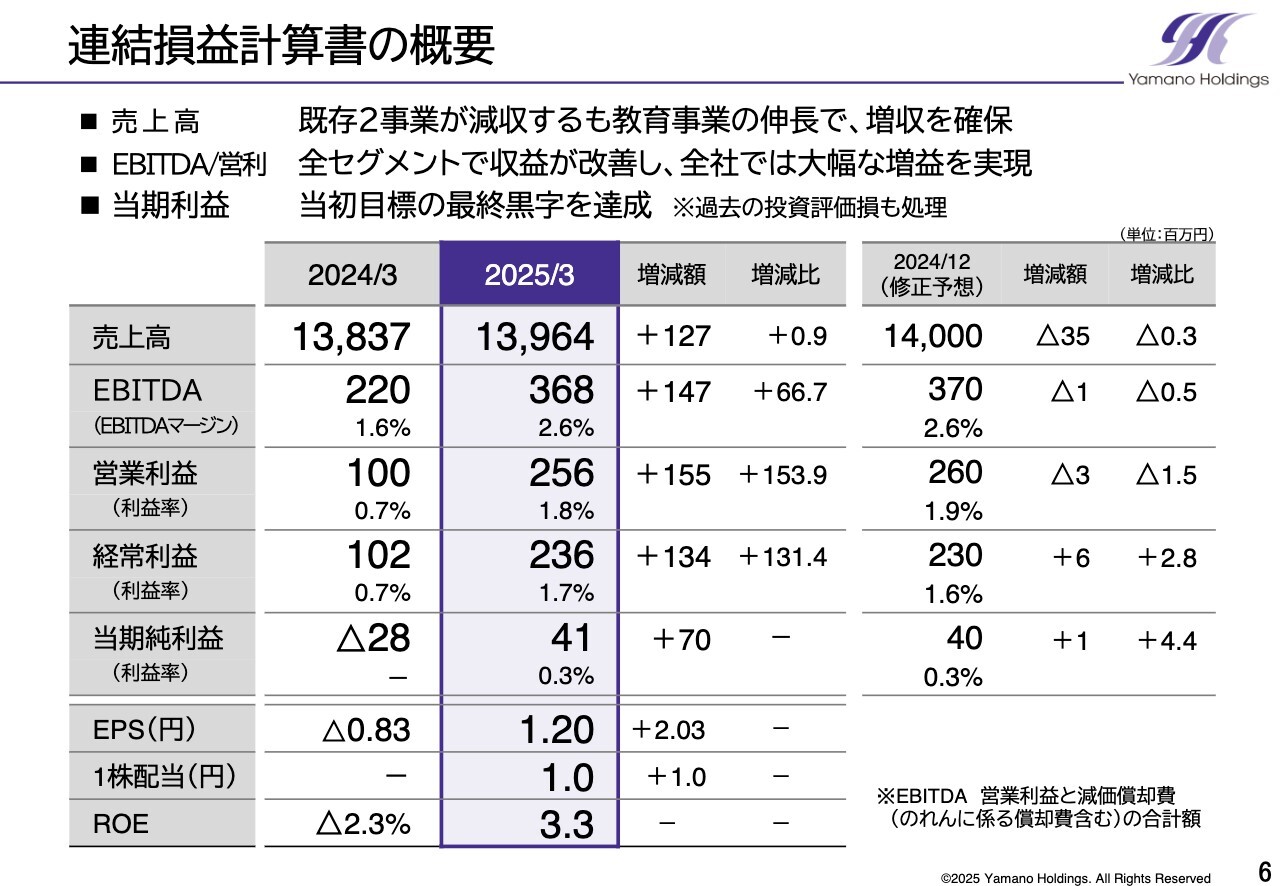

連結損益計算書の概要

当期の業績結果についてご説明します。売上高は、前年比1億2,700万円プラスの139億6,400万円となりました。既存の2事業が減収となった一方で、教育事業が伸長したことにより、全社では増収となりました。

利益面では、EBITDA3億6,800万円、営業利益2億5,600万円、経常利益2億3,600万円、当期純利益4,100万円となり、すべての段階利益において増益となりました。

なお、当期純利益については、過去の投資案件に伴う投資有価証券評価損の影響がありましたが、これを処理した上で、中期経営計画1年目の目標であった最終利益の黒字化を達成しました。

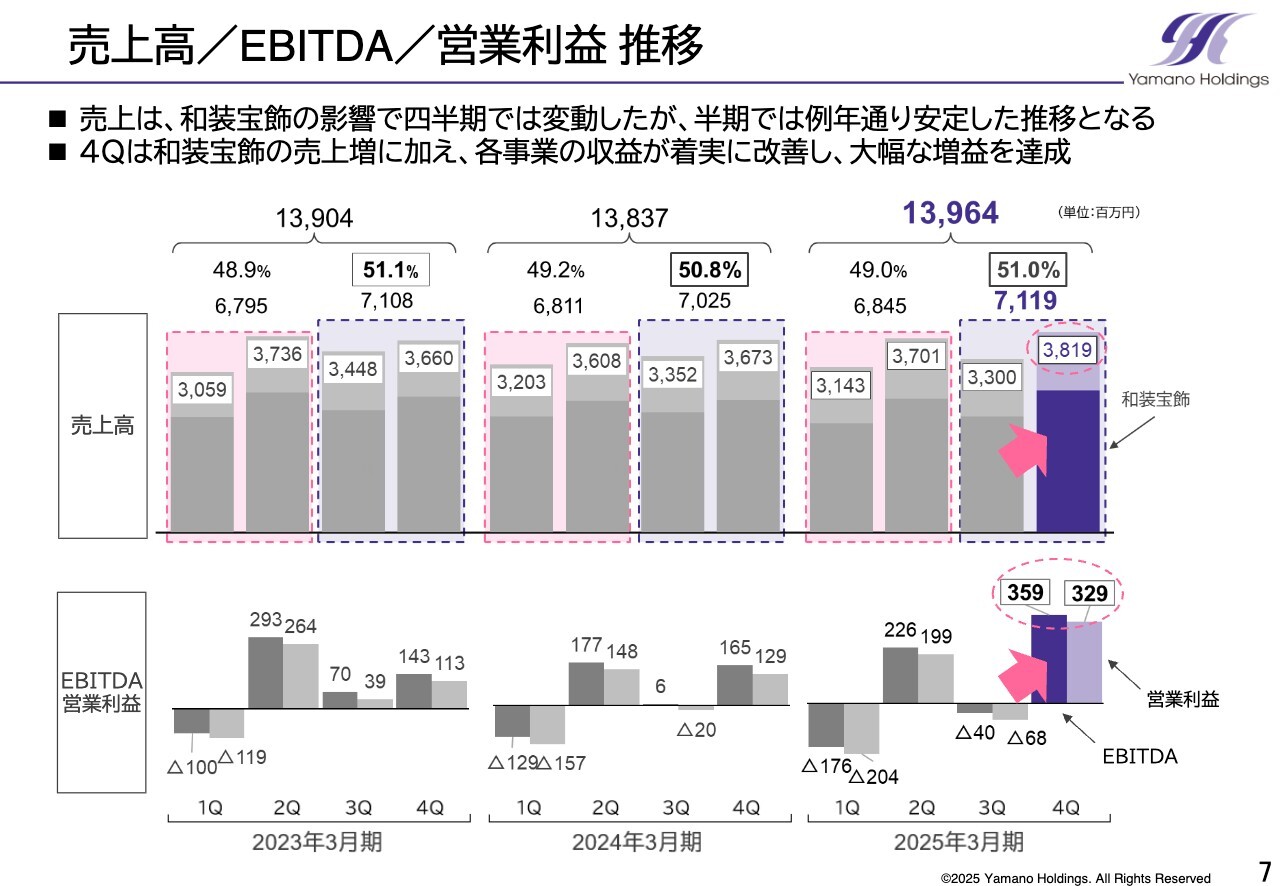

売上高/EBITDA/営業利益 推移

売上高・EBITDA・営業利益の推移についてご説明します。2月の第3四半期決算説明において、和装宝飾事業の季節的要因に加えて、第3四半期後半の受注増加により、第4四半期に納品が集中する見込みである旨をお伝えしていました。

その後の第4四半期の売上高については、納品が計画どおりに進み、半期単位で見ると、例年同様、安定した推移となりました。2月時点のご説明どおりに着地し、予測の精度と業績の安定性を示すことができたと考えています。

また、期首より推進した施策の効果が着実に成果として表れ、第4四半期においては、業績も明確に寄与するかたちとなりました。

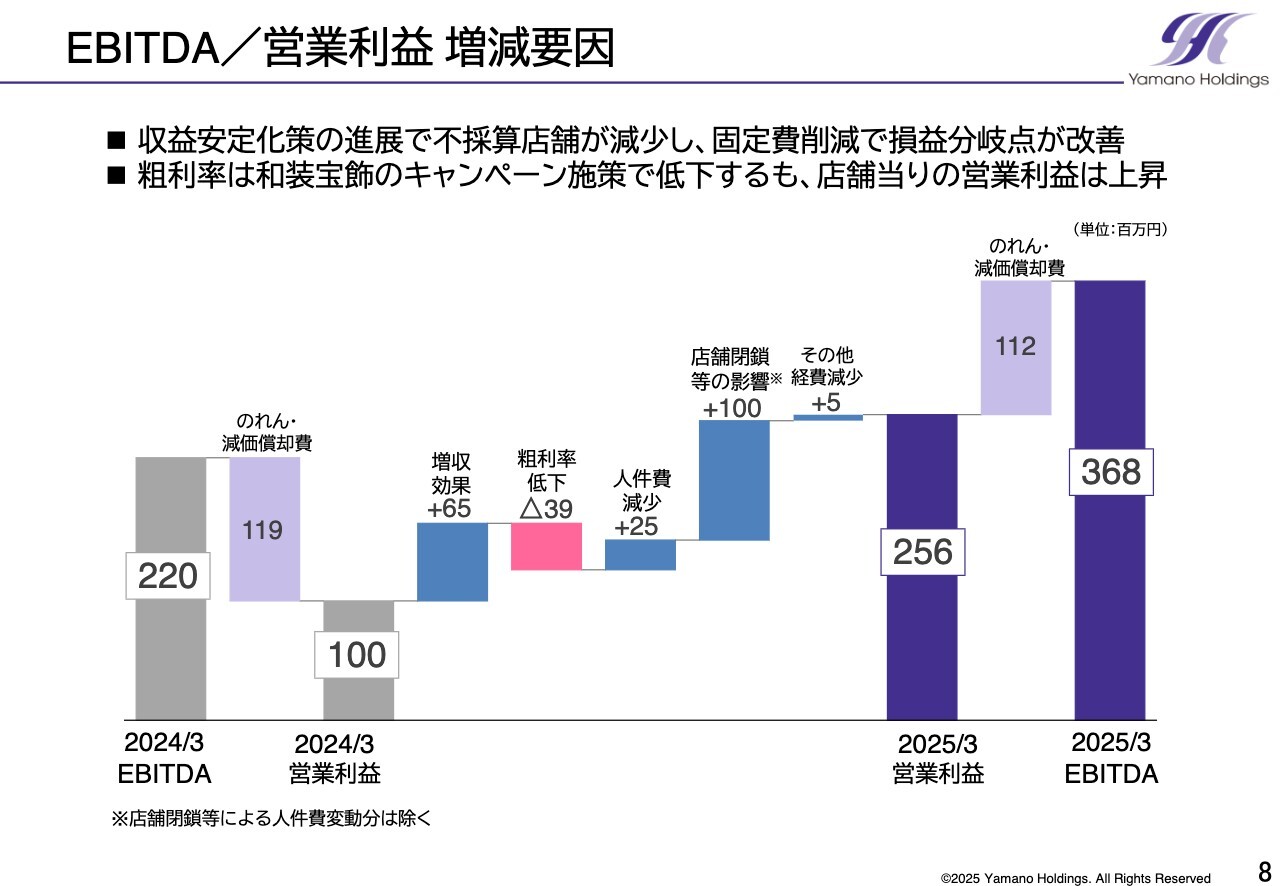

EBITDA/営業利益 増減要因

要素別のEBITDAと営業利益の増減要因です。増収効果に加え、既存事業の収益安定化に向けた取り組みの進展により、不採算店舗が減少し、固定費の削減につながったことが、収益の押し上げに大きく寄与しました。

また、粗利率の低下については、和装宝飾事業のキャンペーン施策の影響によるものです。なお、和装宝飾事業の1店舗当たりの収益性は改善しており、営業利益率は上昇しています。

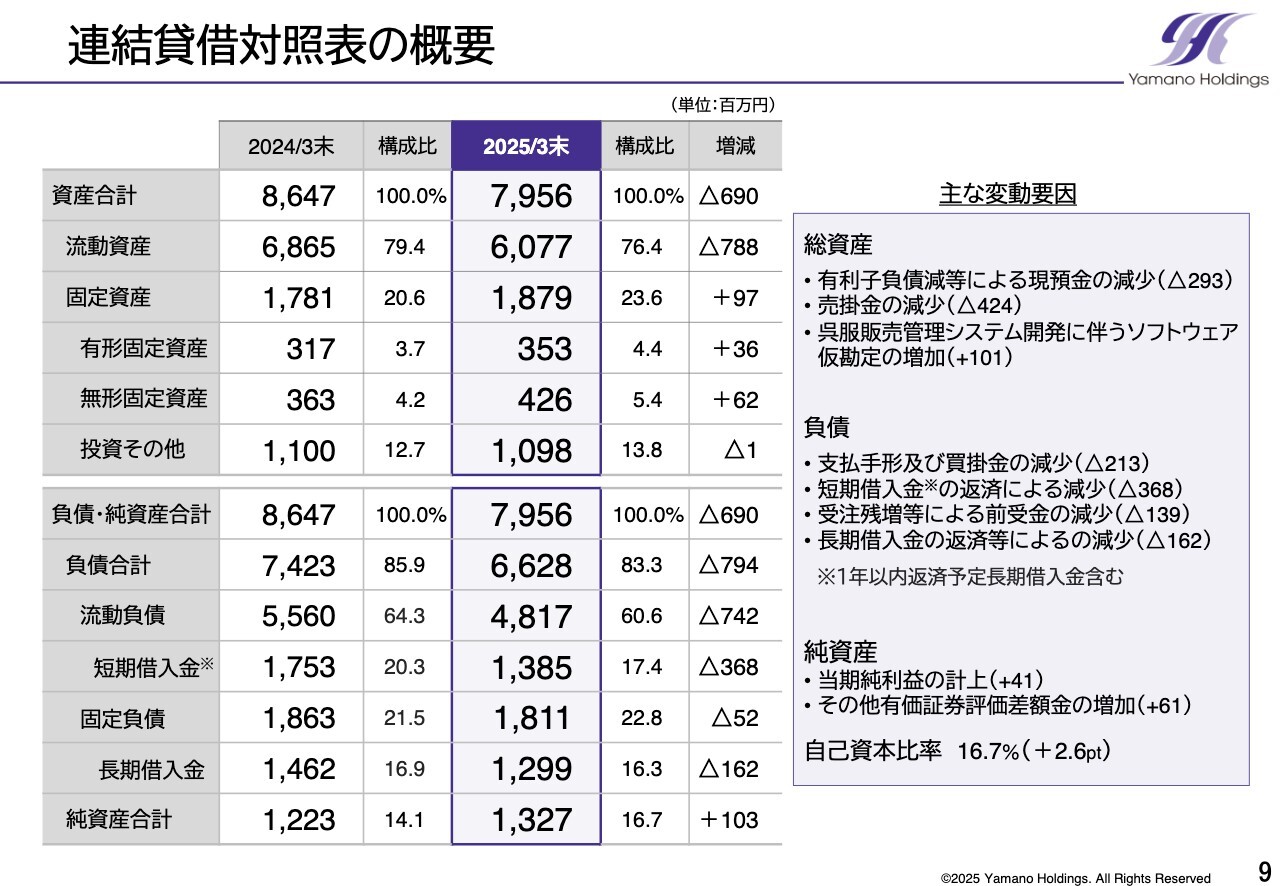

連結貸借対照表の概要

連結貸借対照表の概要は、スライドに記載のとおりです。財務基盤の強化に向けて借入金の返済を進めた結果、有利子負債は約16パーセント減少しています。自己資本比率については、負債の減少と最終利益の黒字転換で2.6ポイント改善し、16.7パーセントとなりました。

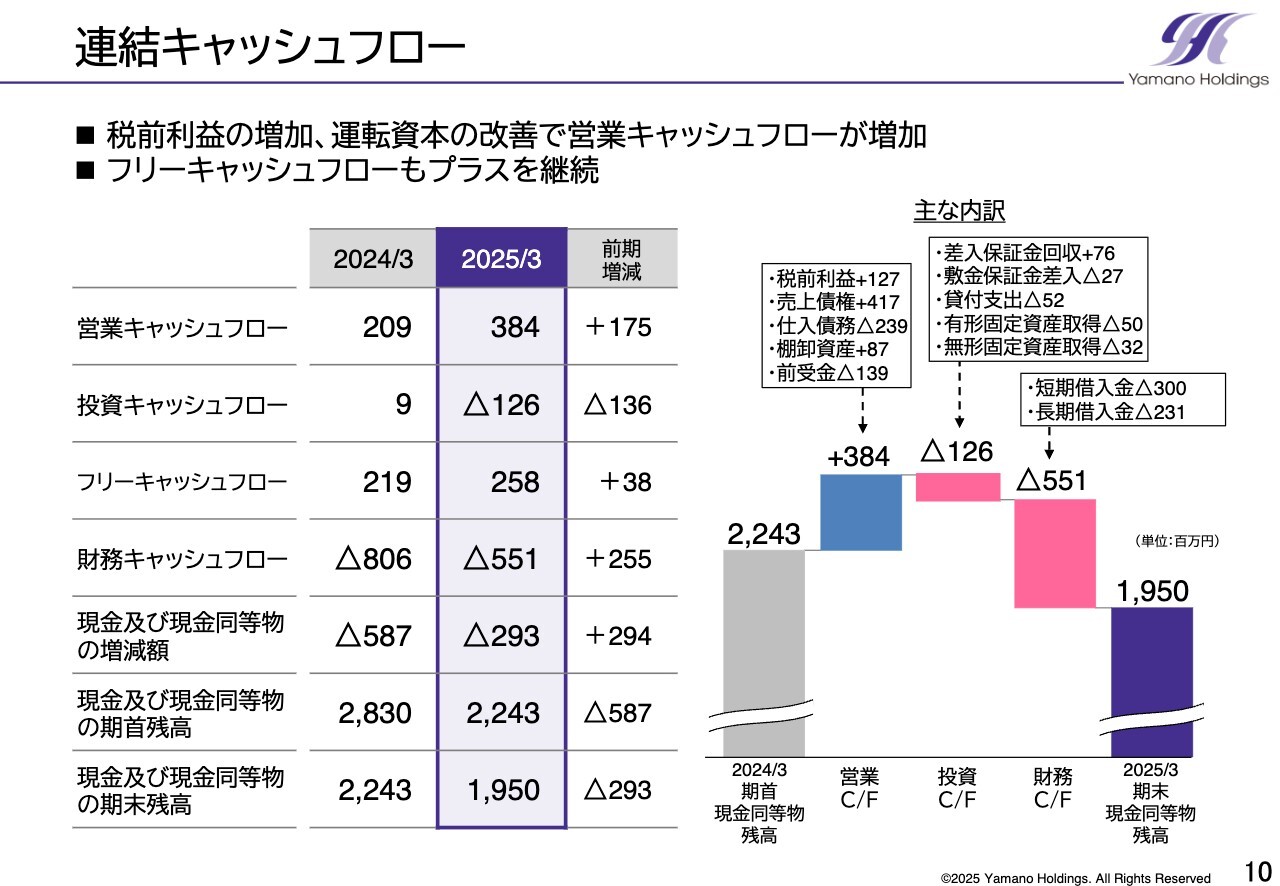

連結キャッシュフロー

連結キャッシュフローです。税引前当期純利益の増加と運転資本の改善により、営業キャッシュフローは増加しました。また、フリーキャッシュフローについてもプラスを継続しています。

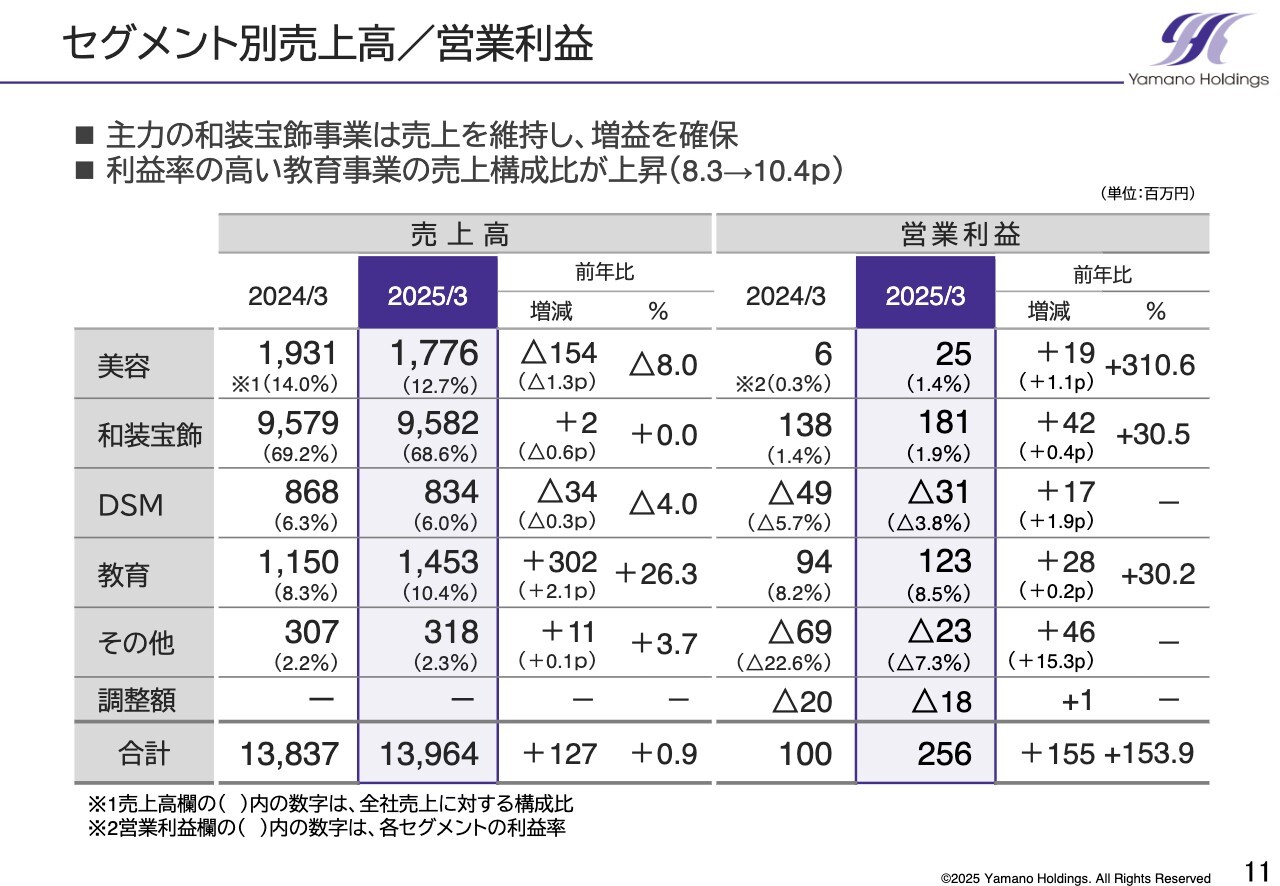

セグメント別売上高/営業利益

各セグメントの売上高と営業利益の数字はスライドに記載のとおりです。

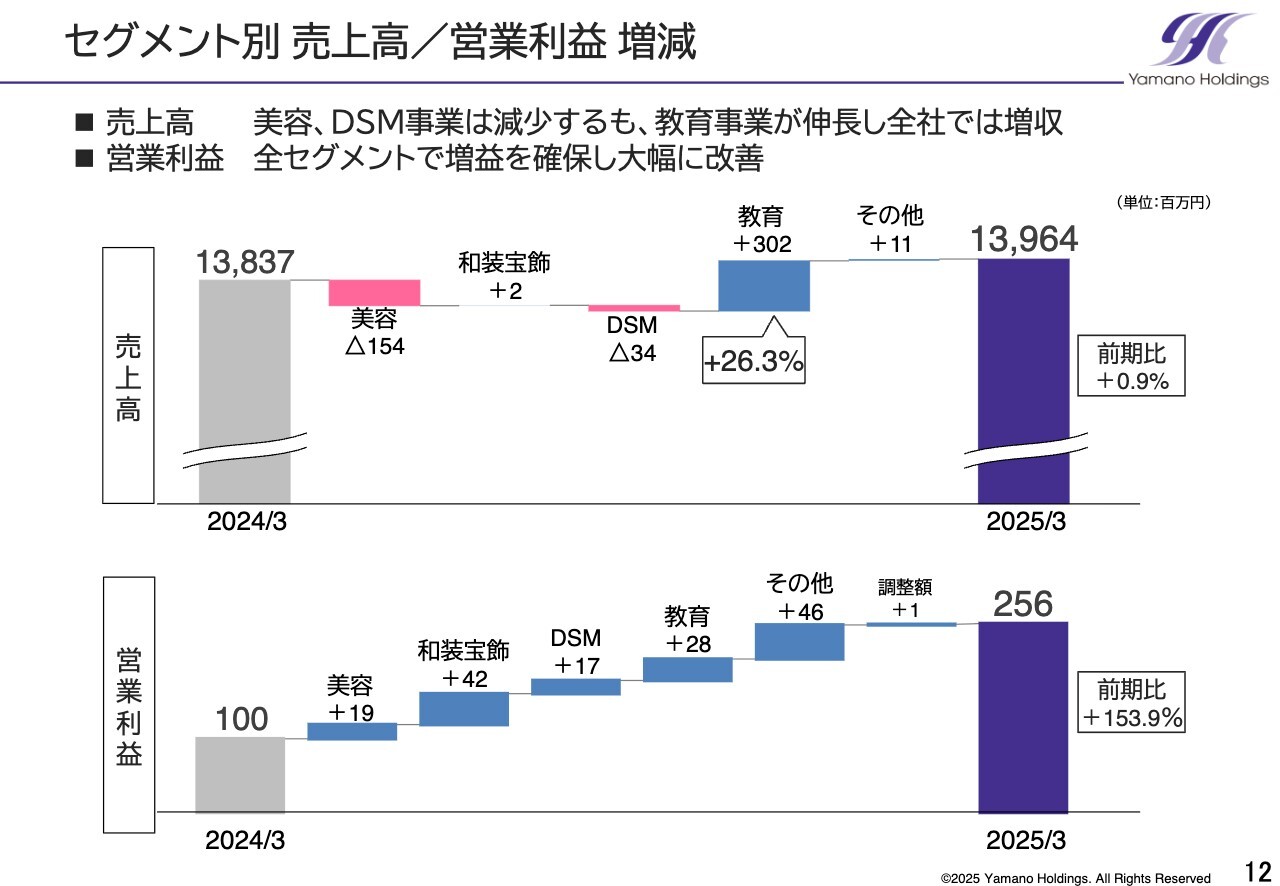

セグメント別 売上高/営業利益 増減

連結業績に対する各セグメントの売上高と営業利益の増減です。売上高については、美容およびDSM事業において、不採算店舗の閉鎖や拠点の統廃合を進めたことで減収となりましたが、教育事業が伸長したことにより、全体では増収となりました。

営業利益については、前年苦戦した部門も含め、全セグメントで増益を確保し、大幅に改善しました。

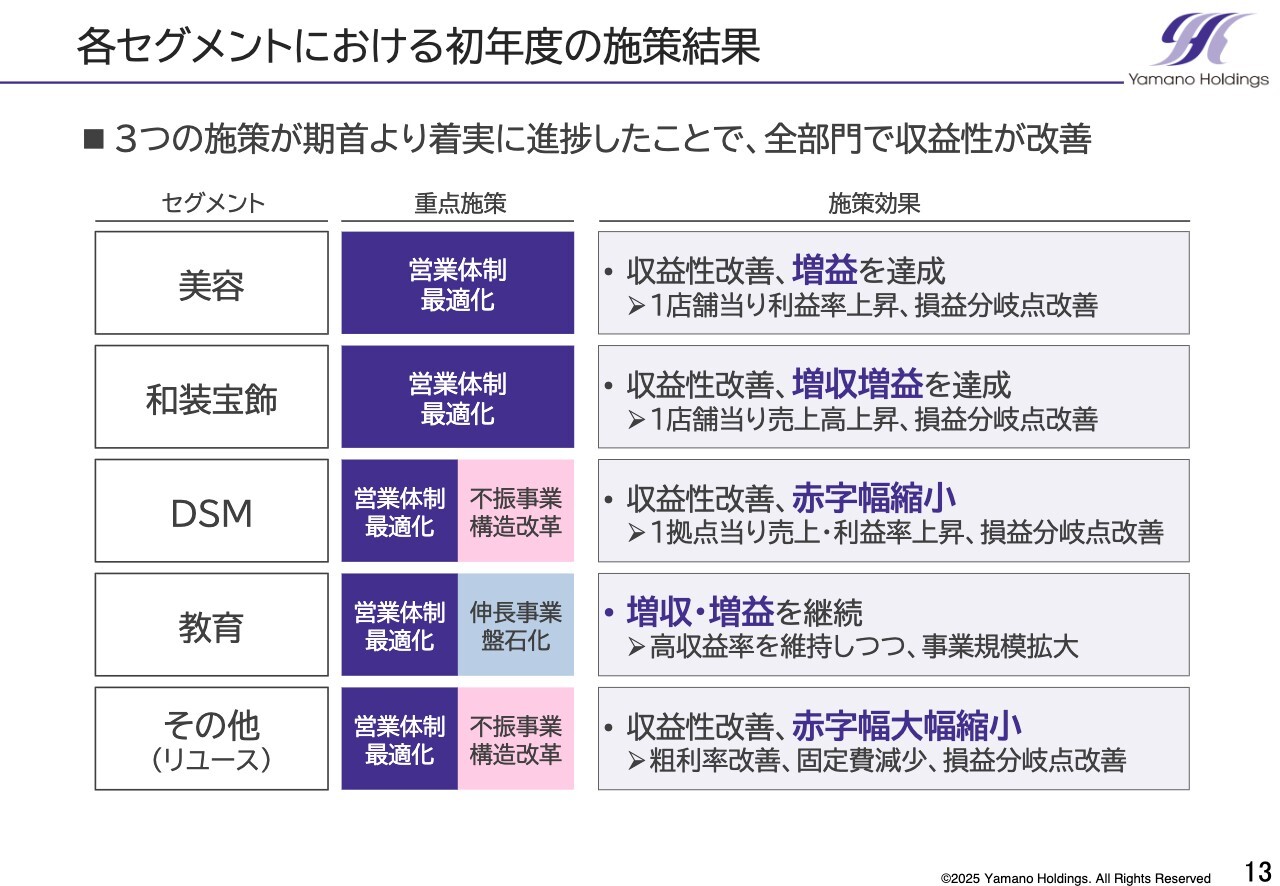

各セグメントにおける初年度の施策結果

各セグメントにおける初年度の施策結果です。重点取り組みの既存事業の収益安定化に注力し、「営業体制の最適化」「不振事業の構造改革」「伸長事業の盤石化」の3つの施策に取り組んできました。

スライドをご覧いただくとおわかりのとおり、各セグメントに応じて施策を推進した結果、すべてのセグメントで収益の改善につなげることができました。

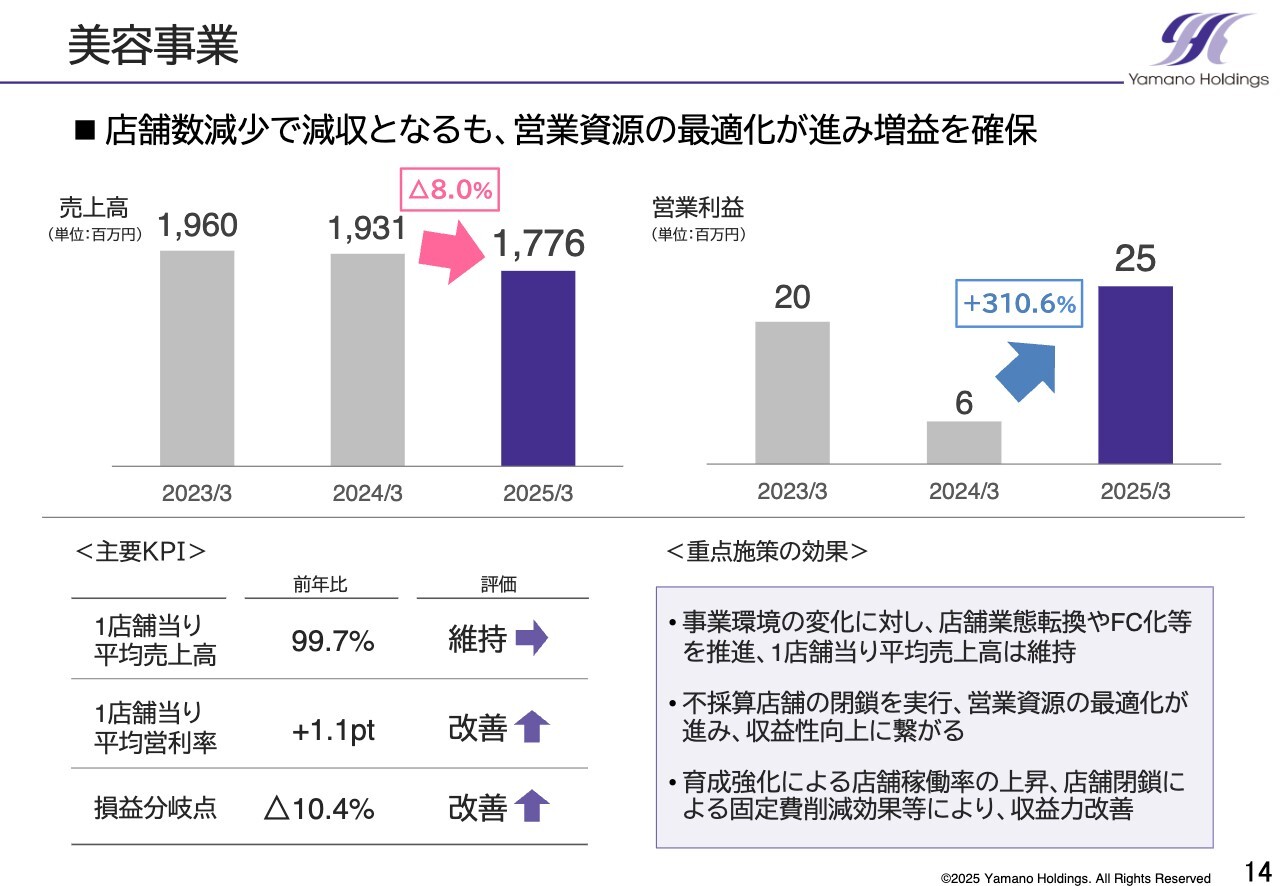

美容事業

各セグメントの業績についてです。主要KPIの前年比較および重点施策の効果を記載しています。このスライドは、美容事業について示しています。

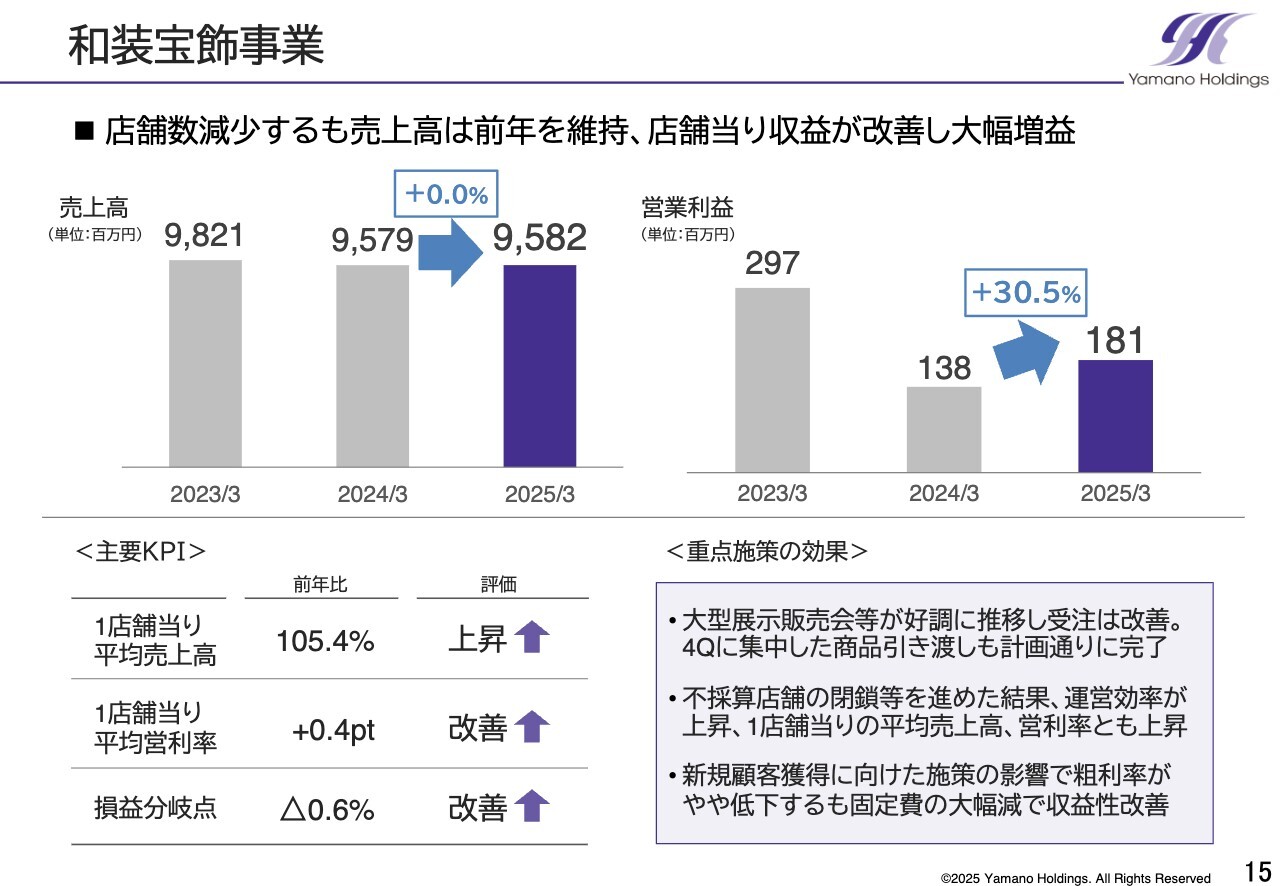

和装宝飾事業

和装宝飾事業についてです。

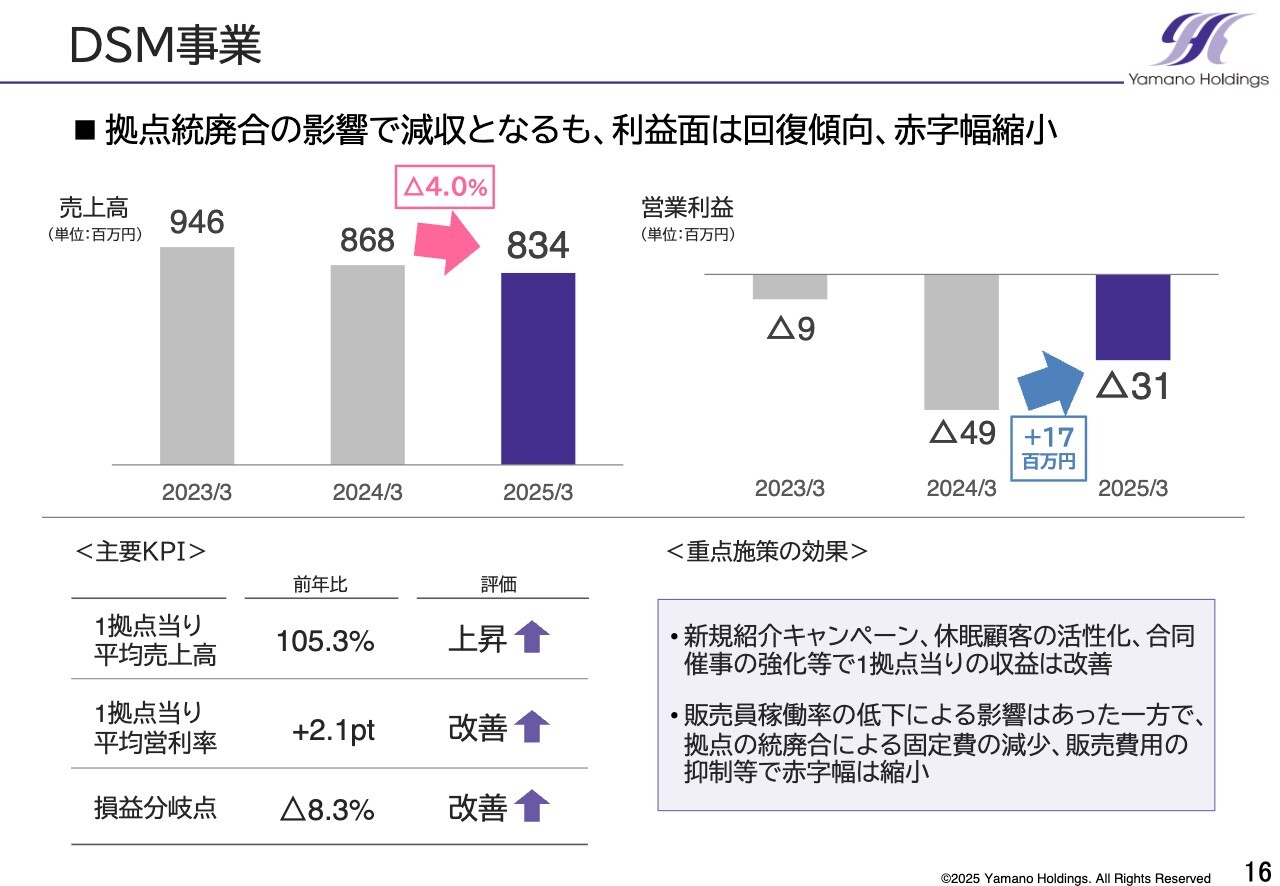

DSM事業

DSM事業についてです。

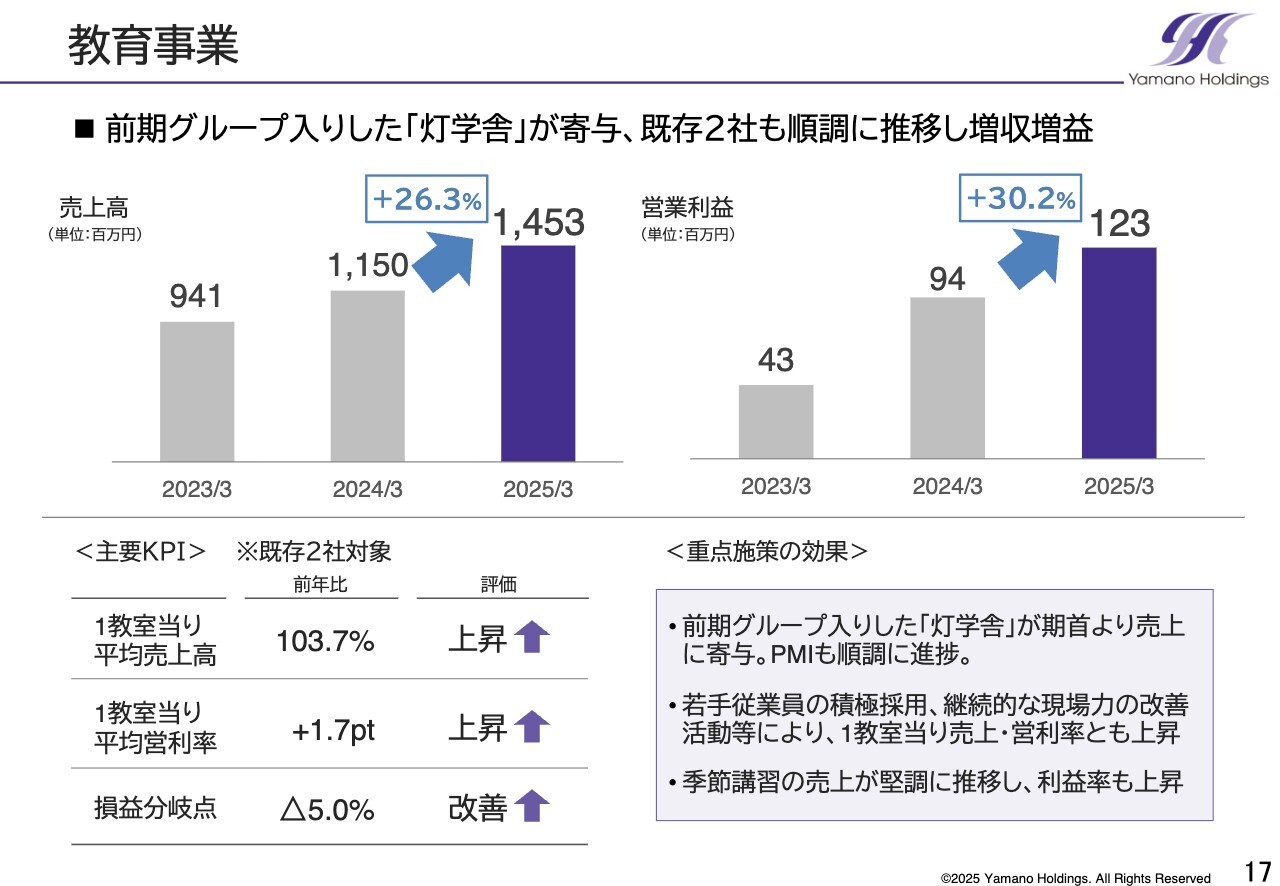

教育事業

教育事業についてです。

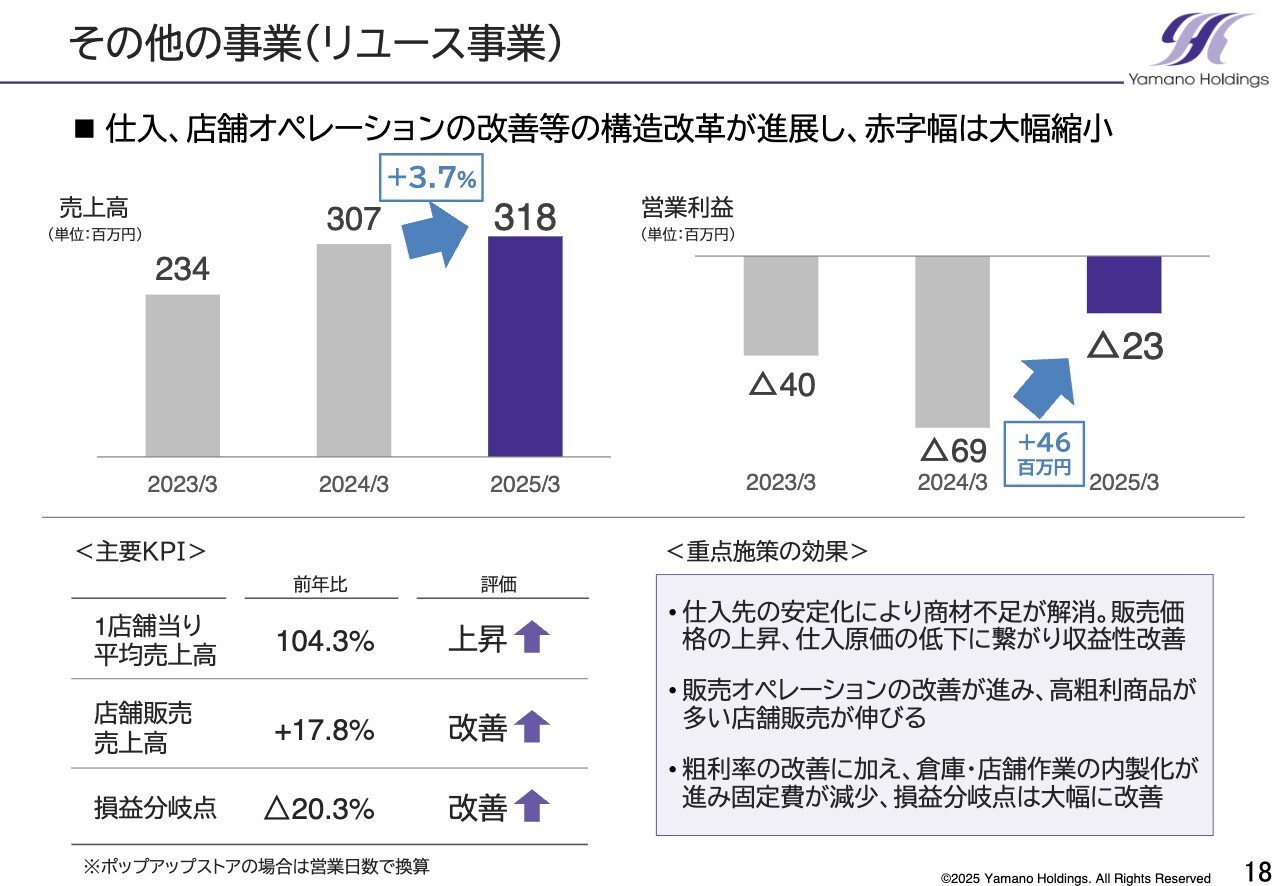

その他の事業(リユース事業)

その他の事業(リユース事業)についてです。

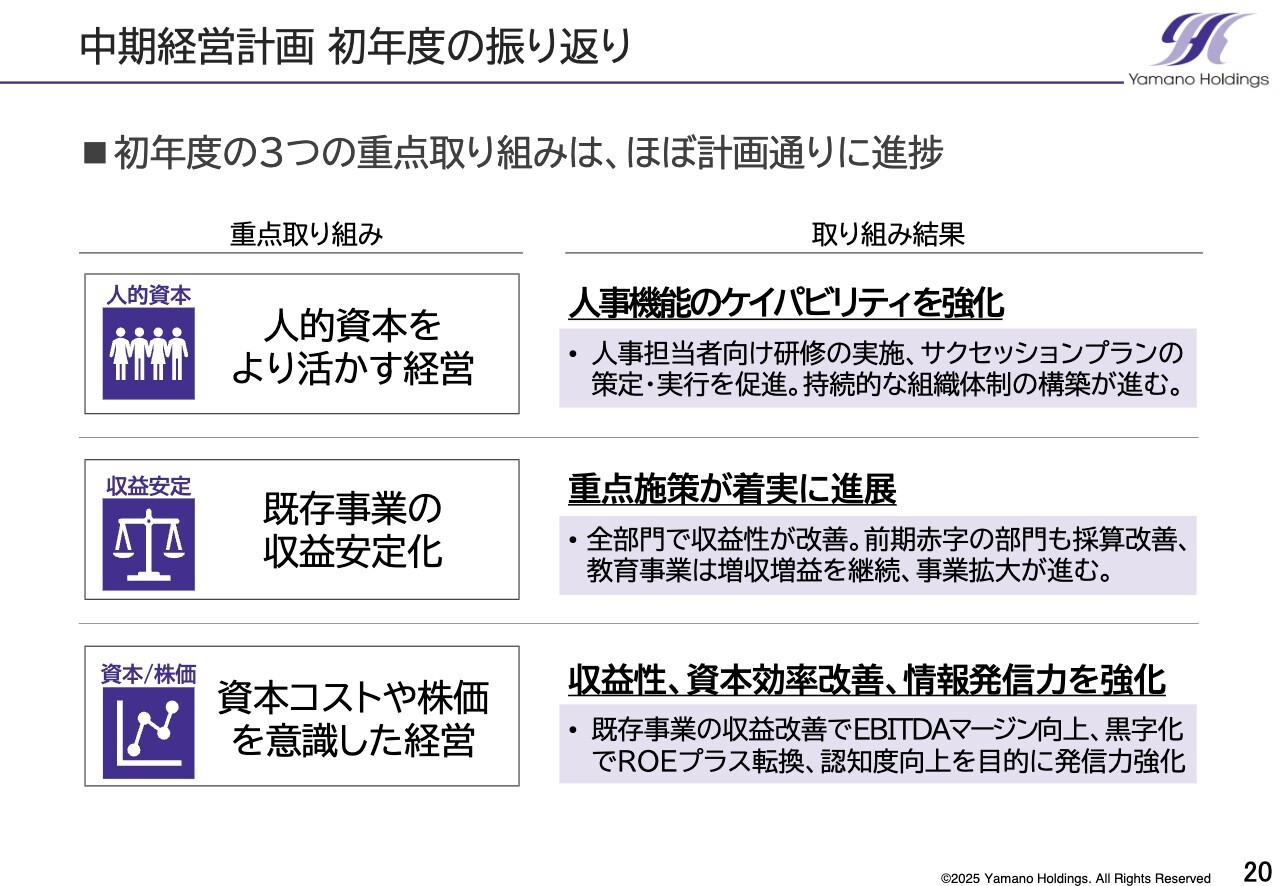

中期経営計画 初年度の振り返り

中期経営計画の進捗についてご説明します。はじめに、初年度の振り返りです。初年度の3つの重点取り組みについては、概ね計画どおりに推移しました。業績は先ほどご説明したとおり、既存事業の収益安定化に注力した結果、全事業部門で収益が改善しました。

また、「人的資本をより活かす経営」および「資本コストや株価を意識した経営」についても、初年度としては概ね計画した内容で進めることができました。

「既存事業の収益安定化」については、業績結果の中でご説明しています。

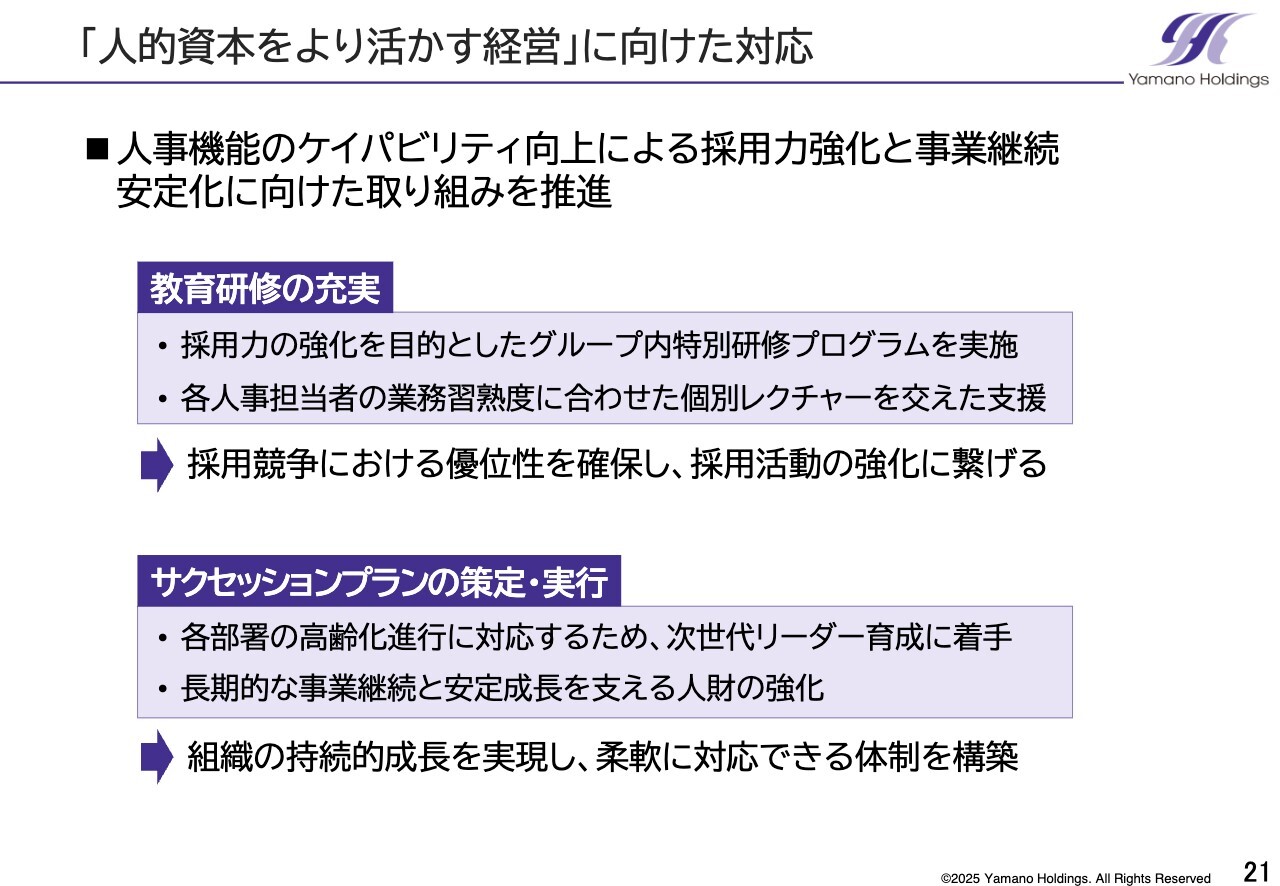

「人的資本をより活かす経営」に向けた対応

「人的資本をより活かす経営」に向けた対応では、喫緊の課題である人材不足への対応を最優先課題と位置づけ、人事担当者の能力向上に取り組みました。特に1年目は、教育研修の充実とサクセッションプランの推進に注力しました。教育研修については、本社主導で採用力の向上を目的とした特別研修を実施しました。

当社はM&Aを通じて拡大してきた背景から、グループ内での採用力や人事業務の習熟度にばらつきが見られました。そのため、個別レクチャーを加えた実践的な支援を強化し、実務スキルの底上げを図っています。このような取り組みにより、採用活動の質が向上し、競争力のある採用につなげています。

サクセッションプランについては、各部署の高齢化に対応するため、次世代リーダーの育成計画を策定し、着実に推進しています。中長期的な事業の継続性を支える人財基盤の構築を進めており、変化の激しい経営環境においても柔軟に対応できる体制の構築を目指しています。

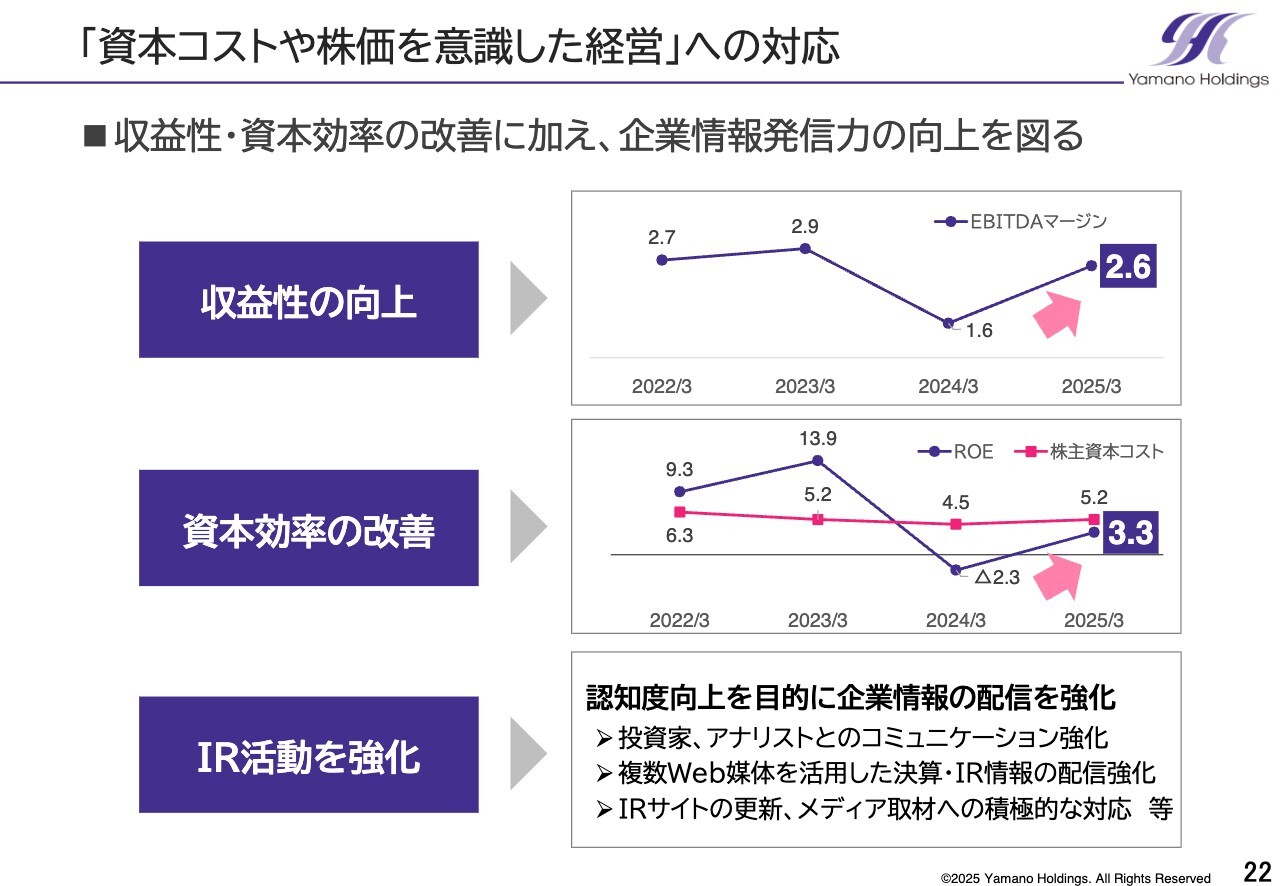

「資本コストや株価を意識した経営」への対応

「資本コストや株価を意識した経営」への対応では、既存事業の収益安定化策の効果により、EBITDAマージンは前年比で1ポイント上昇し、2.6パーセントとなりました。最終利益が黒字に転じたことで、ROEもプラスへ転換し、資本効率の改善が見られました。

また、IR活動においては、市場での認知度向上を目的として、プレスリリースの配信数拡大や、Web媒体を活用したIR情報の発信など、企業情報の発信を強化しました。さらに、投資家との積極的な対話の促進にも努めました。

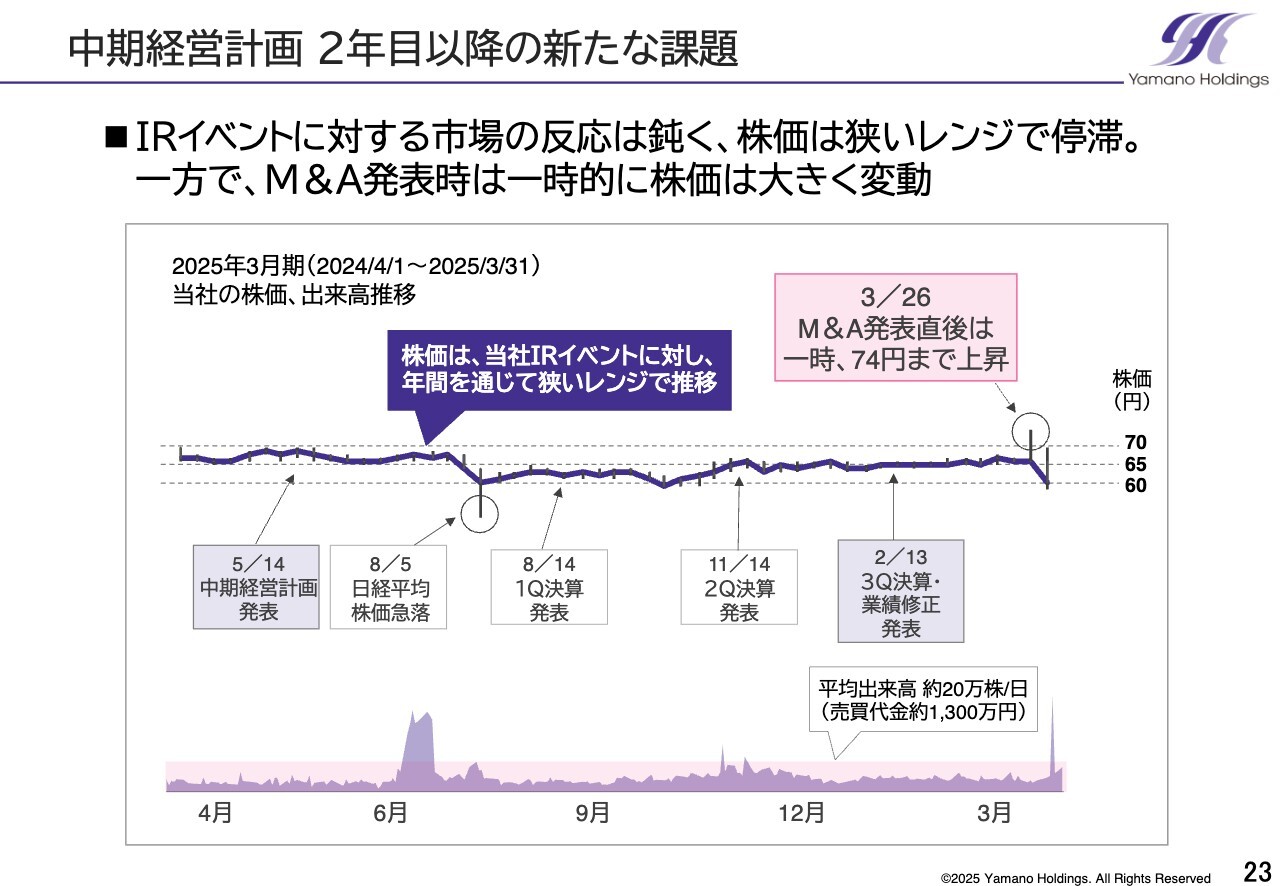

中期経営計画 2年目以降の新たな課題

冒頭でお話しした中期経営計画2年目以降の課題について、期間中の当社株価の推移を踏まえてご説明します。初年度については、振り返りのとおり、各種施策を計画どおりに着実に推進してきました。

しかしながら、株式市場の反応は総じて鈍く、株価は期中を通じて狭いレンジでの推移が続きました。5月の中期経営計画の発表や、各四半期の決算発表、さらには2月の業績下方修正時の市場の反応は限定的でした。

一方で、期末近くのM&A発表時には、一時的ながら大きく反応する場面も見られています。さらに、今回の決算発表後には、業績結果やM&Aの発表、来期への業績期待度から大きく反応しました。

このような動きからも、投資家のみなさまに中長期的な成長への期待感を持ち続けていただけるかどうかが、2年目以降の重要な課題だと認識しています。この課題に真摯に向き合い、信頼と期待を着実に積み重ねていきます。

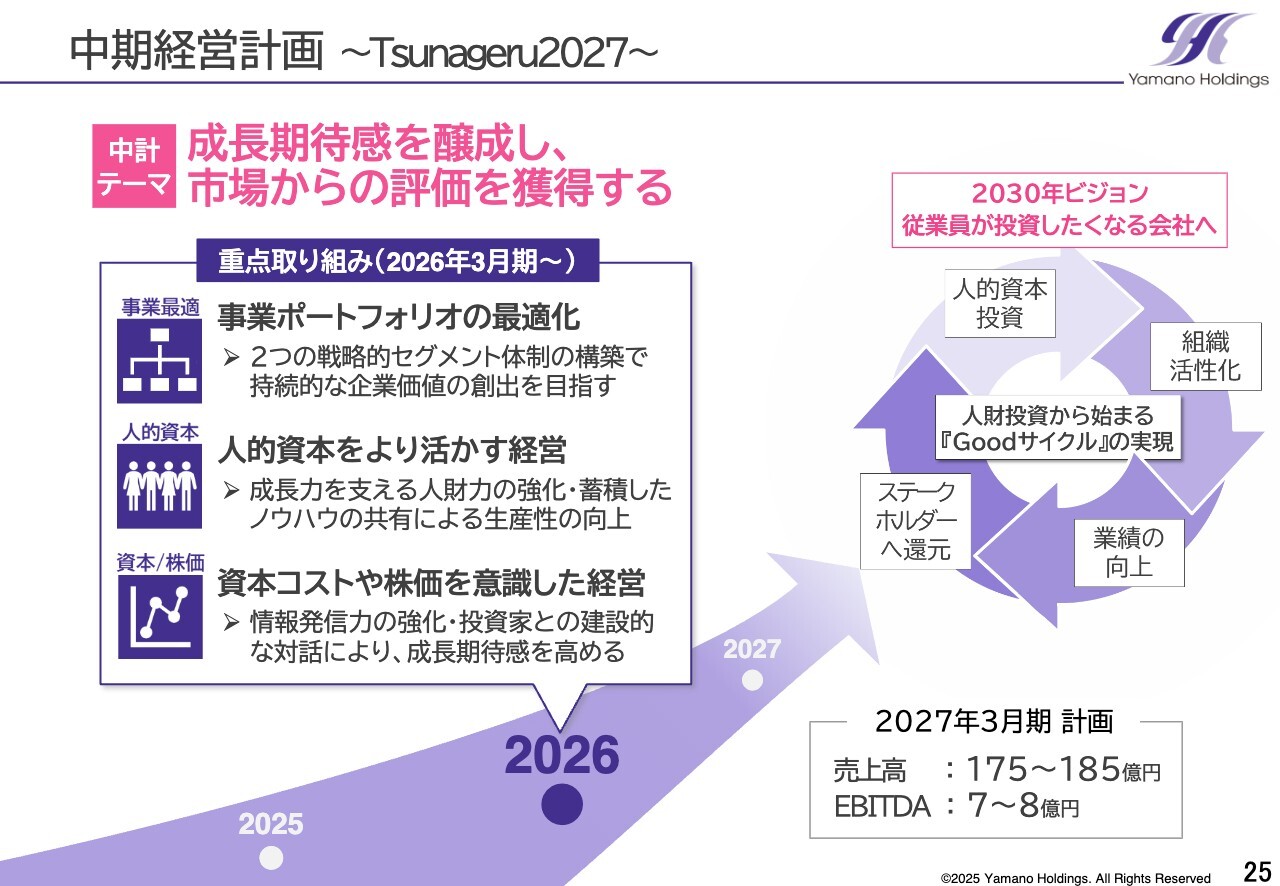

中期経営計画 ~Tsunageru2027~

中期経営計画2年目の計画についてご説明します。まず、中期経営計画の2年目となる今期の重点取り組みの概要についてです。

当社は、2030年ビジョンである「従業員が投資したくなる会社へ」の実現へ向け、中期経営計画を推進しています。

1年目の実績結果および成長期待感の醸成という新たな課題も踏まえた上で、2年目となる2026年3月期においては、着実に成長軌道に乗せることを目指し、事業ポートフォリオの最適化を一層推進していきます。

これに伴い、前期重点取り組みとして挙げた「既存事業の収益安定化」については、中長期的な視点に立った「事業ポートフォリオの最適化」へと再定義することで、より強固な収益基盤の確立を目指していきます。

「人的資本をより活かす経営」および「資本コストや株価を意識した経営」については、引き続き重要な取り組みとして推進していきます。

加えて、事業ポートフォリオの最適化を進めていく上で必要となる人財力の強化に取り組むとともに、投資家との対話の拡充や情報発信力の向上を通じて、成長期待感の醸成につなげていきます。

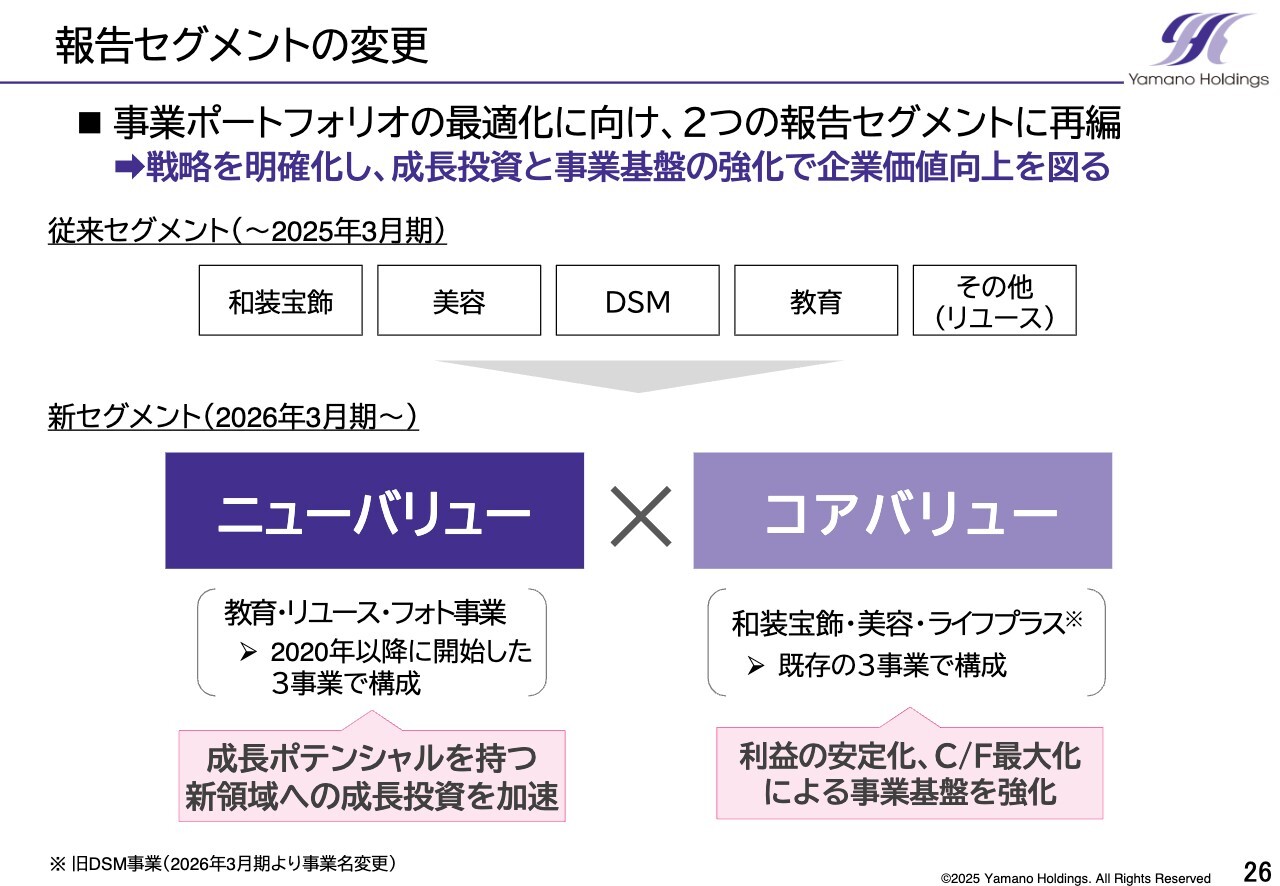

報告セグメントの変更

報告セグメントの変更についてご説明します。

事業ポートフォリオの最適化を進めるため、中期経営計画に沿った成長戦略の実行と進捗の適切な管理と評価を行う観点から、2026年3月期より報告セグメントの変更を行います。

従来、5つに分かれていたセグメントを、「ニューバリューセグメント」と「コアバリューセグメント」の2つに再編し、それぞれの役割と戦略を明確化します。

ニューバリューセグメントは、当社の成長を牽引する領域と位置づけ、2020年以降に開始した教育・リユース・フォト事業を対象とし、積極的な投資と事業拡大を進めていきます。今後はさらに、成長ポテンシャルを有する新たな領域への投資を視野に入れ、継続的な事業拡大を目指していきます。

コアバリューセグメントは、和装宝飾や美容事業を中心とする安定した収益を担う既存事業群と位置づけ、成熟市場における効率化を進めるとともに、利益の安定化とキャッシュフローの最大化を図っていきます。

この2つのセグメント体制の確立を通じて、より強固な事業基盤の構築を推進していきます。

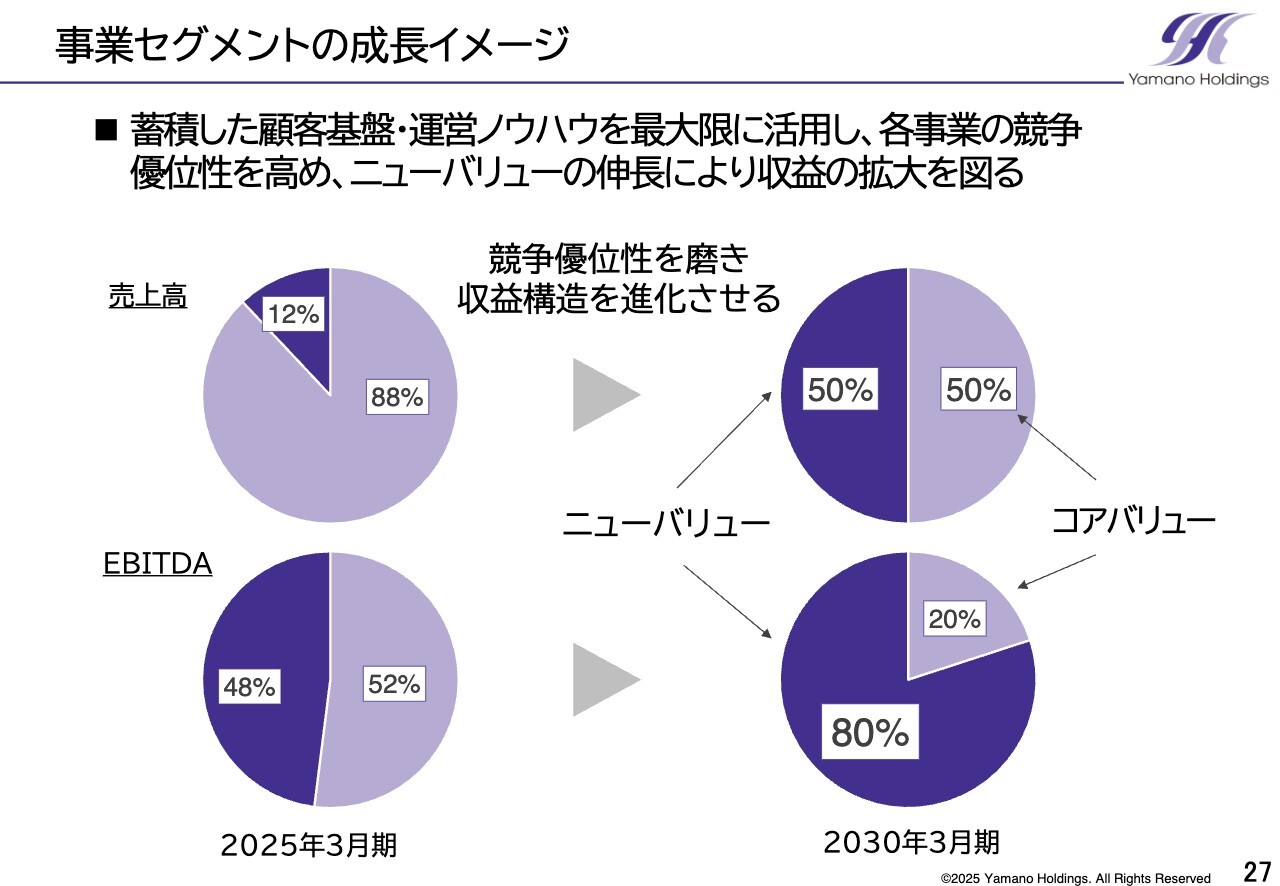

事業セグメントの成長イメージ

スライドは、定義した2つの事業セグメントにおける成長イメージです。

スライド左側の図では、2025年3月期実績を新セグメントに置き換えた場合の売上高およびEBITDAの構成比を表しています。前期末時点では、和装宝飾事業を中心とするコアバリューセグメントは売上高の88パーセント、EBITDAの52パーセントを占めています。

一方で、ニューバリューセグメントについては、売上構成比は12パーセントにとどまるものの、EBITDAではすでに48パーセントを占めています。2030年3月期に向け、これまで蓄積してきた顧客基盤や運営ノウハウを最大限に活用し、各事業の競争優位性を一層高めていきます。

これにより、利益率の高いニューバリューセグメントの売上構成比を50パーセントまで引き上げ、全社のEBITDAの拡大を図っていきます。

2つのセグメント体制のバランスを適切にコントロールすることで、経営基盤の安定化を図るとともに、持続的な企業価値の創出を目指していきます。

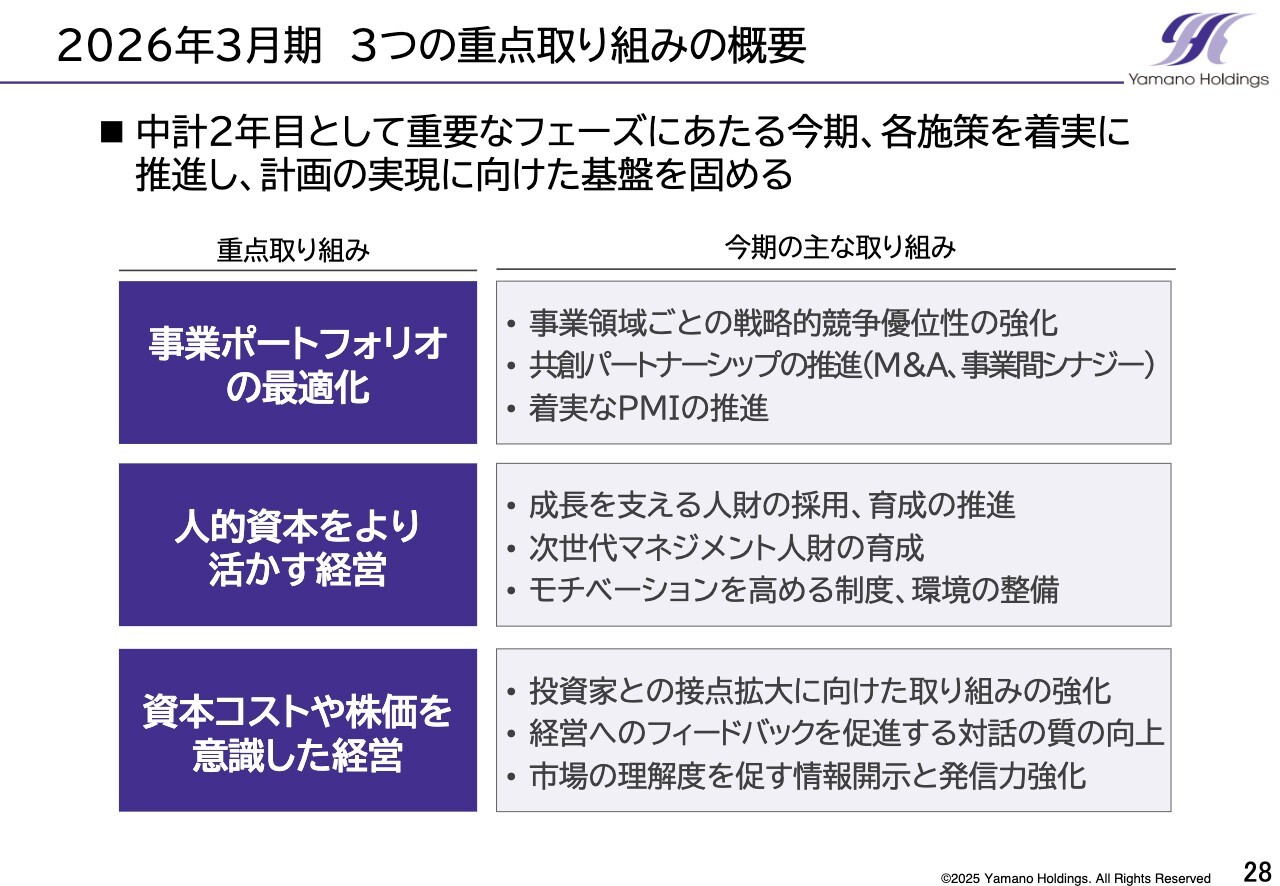

2026年3月期 3つの重点取り組みの概要

今期の重点取り組みの概要です。

「事業ポートフォリオの最適化」については、再編したセグメント体制のもと、事業領域ごとの戦略的競争優位性を高め、収益力の向上を目指します。さらに、共創パートナーシップの推進として、事業承継型M&Aの実行や事業間シナジーの創出、着実なPMIにより、グループ全体の底上げを図っていきます。

「人的資本をより活かす経営」については、顧客ネットワークとノウハウを活かしながら、人財の採用・育成・次世代マネジメント層の強化に取り組みます。また、働きがいのある環境作りにも注力し、生産性と組織力の向上につなげていきます。

「資本コストや株価を意識した経営」については、資本効率と株主価値の向上を進めるとともに、投資家との対話や情報発信を強化し、市場との信頼関係を深めていきます。

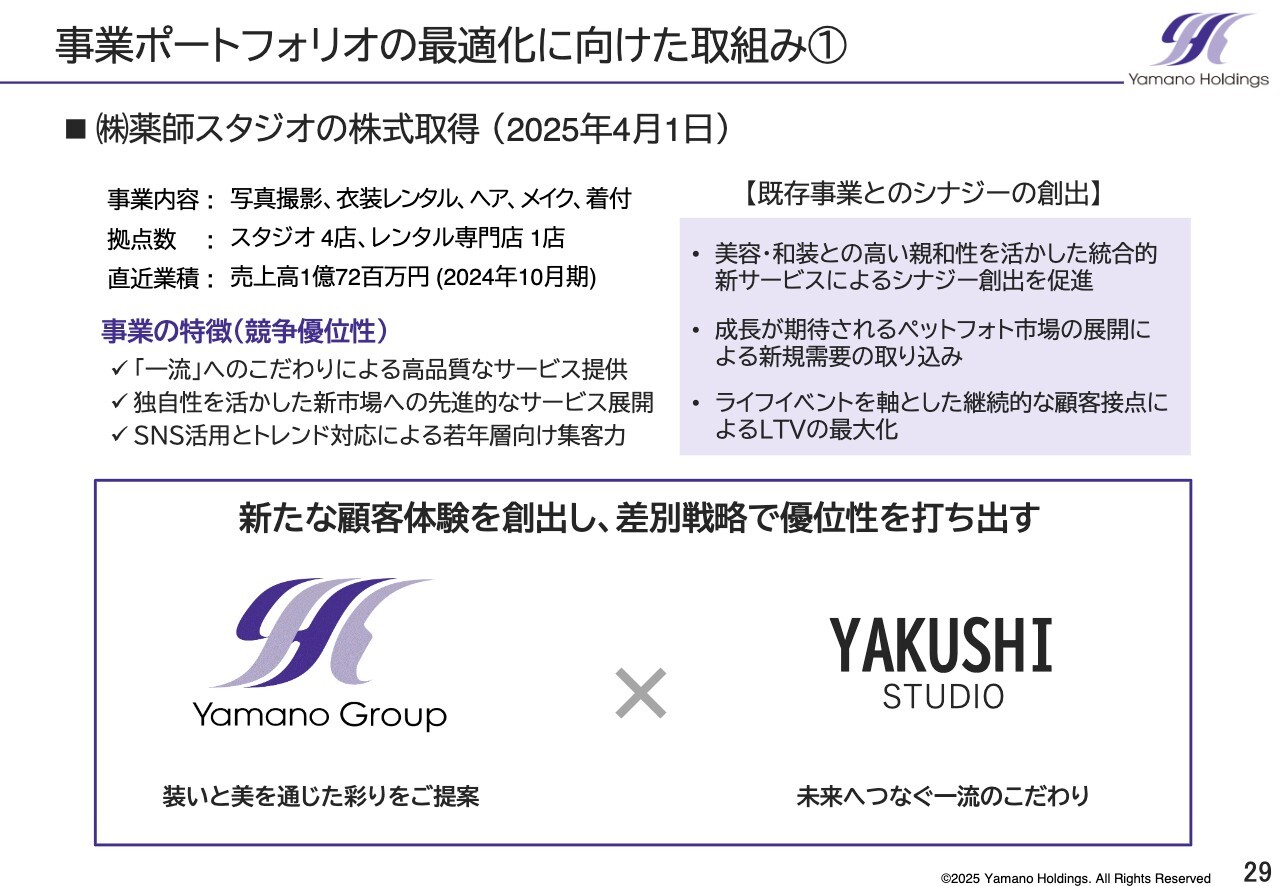

事業ポートフォリオの最適化に向けた取組み①

事業ポートフォリオの最適化に向けた取り組みについては、すでに発表しているとおり、2件のM&Aを実行しています。

1件目は、写真スタジオを運営する「薬師スタジオ」です。本件は、独自の技術やブランド力を持ちながら後継者がいない中小企業の価値を次の世代に伝える取り組みで、当社が進めている事業承継型M&Aです。

「薬師スタジオ」は、「一流」にこだわった高品質なサービスを提供しているほか、SNSを活用した集客や「インスタ映え」を意識したサービスの提供など、消費者ニーズの変化への対応にも積極的に取り組んでいます。

今後は、グループの美容や和装との高い親和性を活かし、統合的な新サービスによるシナジー創出を促進していきます。

さらに、成長が期待されるペットフォト市場への展開や、ライフイベントを軸としたLTV最大化にも取り組み、新たな顧客体験の創出と競争優位性の確立を目指していきます。

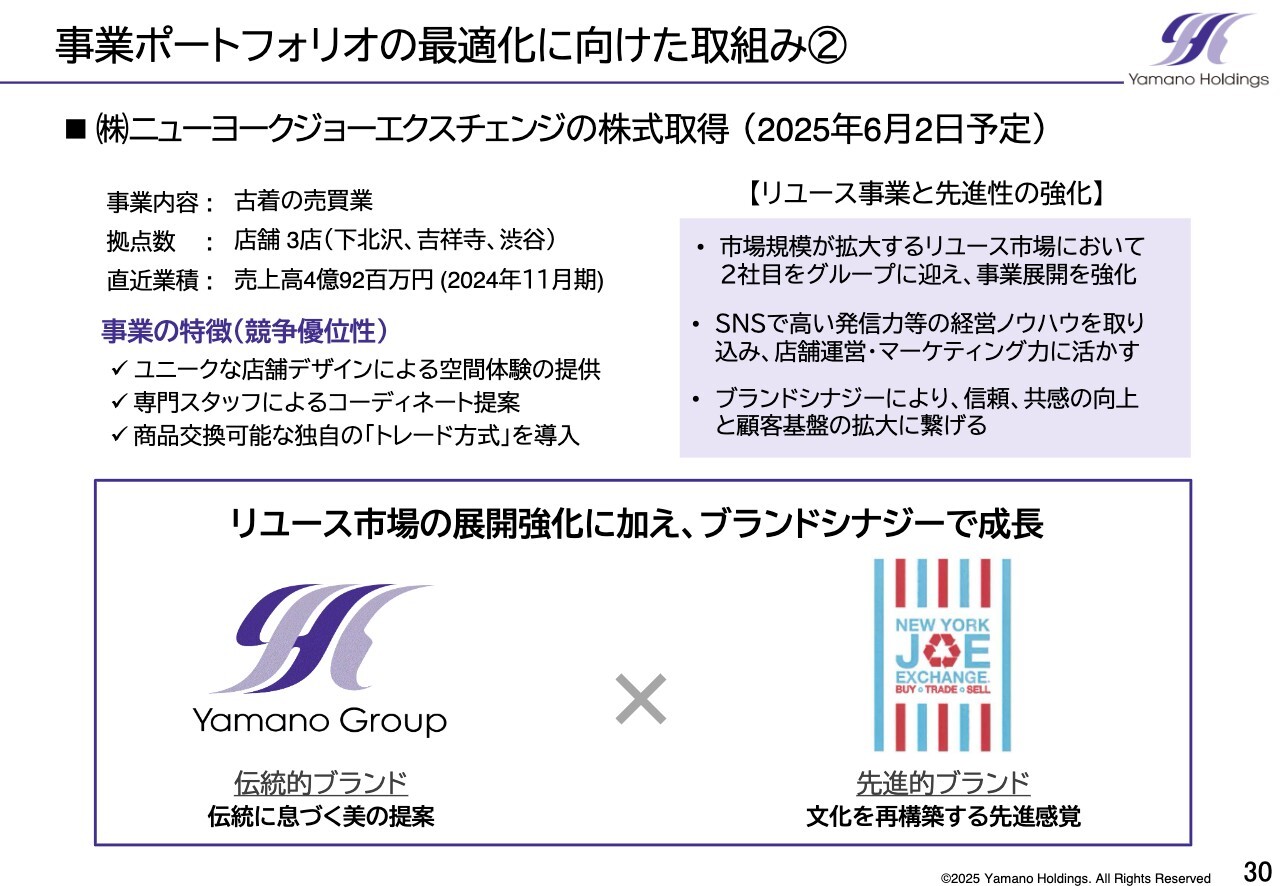

事業ポートフォリオの最適化に向けた取組み②

2件目は、ファッションリユース事業を展開する「ニューヨークジョーエクスチェンジ」です。本件も当社が推進する事業承継型M&Aとなっています。「ニューヨークジョーエクスチェンジ」は、SNSを積極的に活用し、感度の高い若い世代のニーズに応える強いブランド力を持っています。

ユニークな店舗デザインによる空間体験や、スタッフによるコーディネート提案、現金買取だけでなく、商品交換も可能な「トレード方式」など、消費者との継続的なつながりを大切にする仕組みで、ブランドロイヤリティを高めています。

今回の株式取得は、成長が見込まれるリユース市場に対応し、環境配慮や持続可能なファッションへの関心の高まりを踏まえた当社の戦略に基づくものです。まずは、2022年にグループ入りした「株式会社OLD FLIP」との事業化シナジーを推進し、リユース市場の展開を強化します。

さらに、当社の伝統的ブランドと「ニューヨークジョーエクスチェンジ」の先進的ブランドの価値を高め合うことで、全社的なブランドシナジーを創出し、信頼と共感の向上、顧客基盤の拡大につなげていきます。

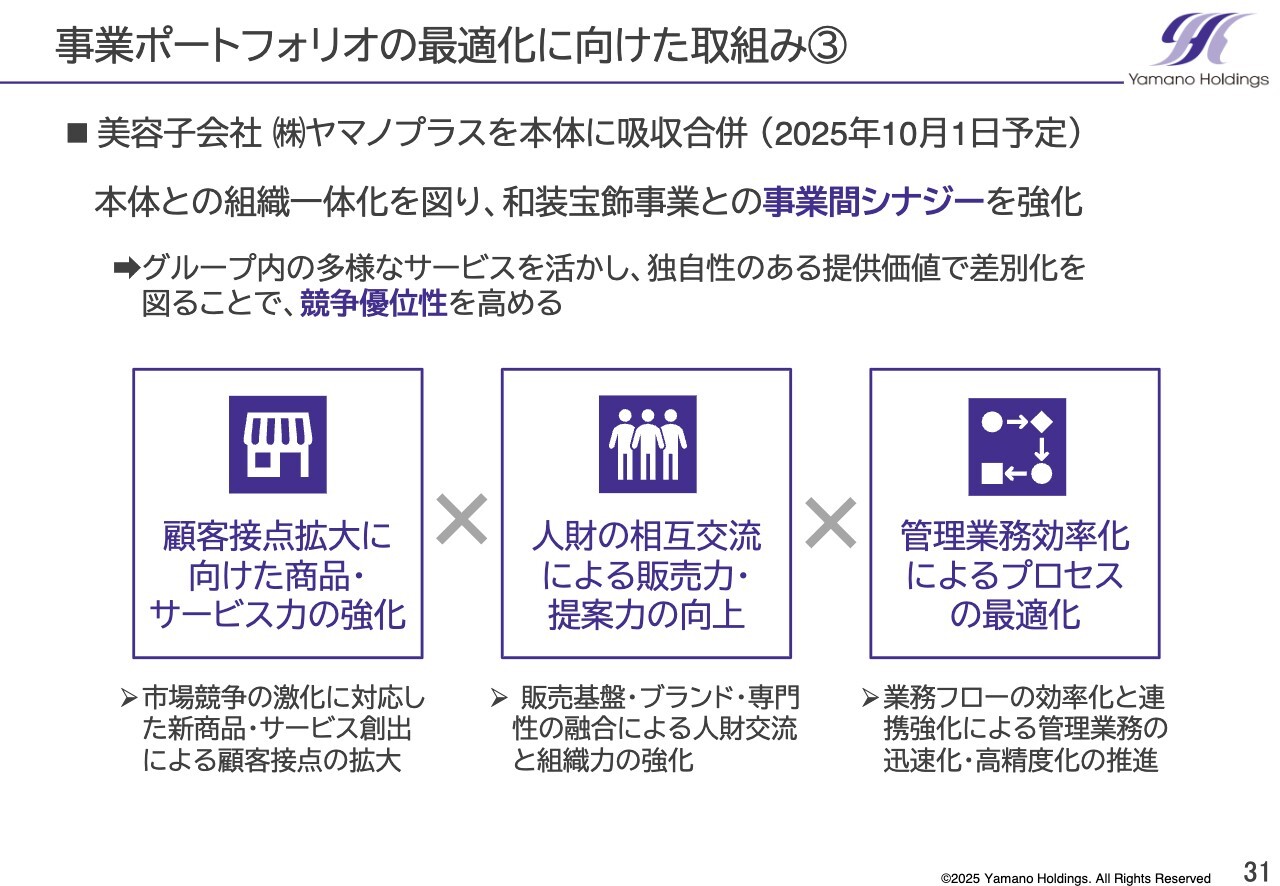

事業ポートフォリオの最適化に向けた取組み③

取り組みの3つ目として、2025年10月1日に、美容子会社の「株式会社ヤマノプラス」を当社に吸収合併し、組織の一体化を図ります。この統合によって、和装宝飾事業をはじめ、複数の事業を展開する当社グループの強みをより一層活かし、独自の価値を提供することで、差別化を図り、競争力をさらに高めていきます。

市場競争が激しくなる中で、新しい商品やサービスを生み出し、お客さまとの接点を広げていくことが重要だと考えています。また、販売基盤やブランド、専門性を統合させた人財交流を進め、販売力と提案力の強化にもつなげていきます。

さらに、業務フローの効率化や連携強化を進め、管理業務のスピードアップと精度向上を図っていきます。

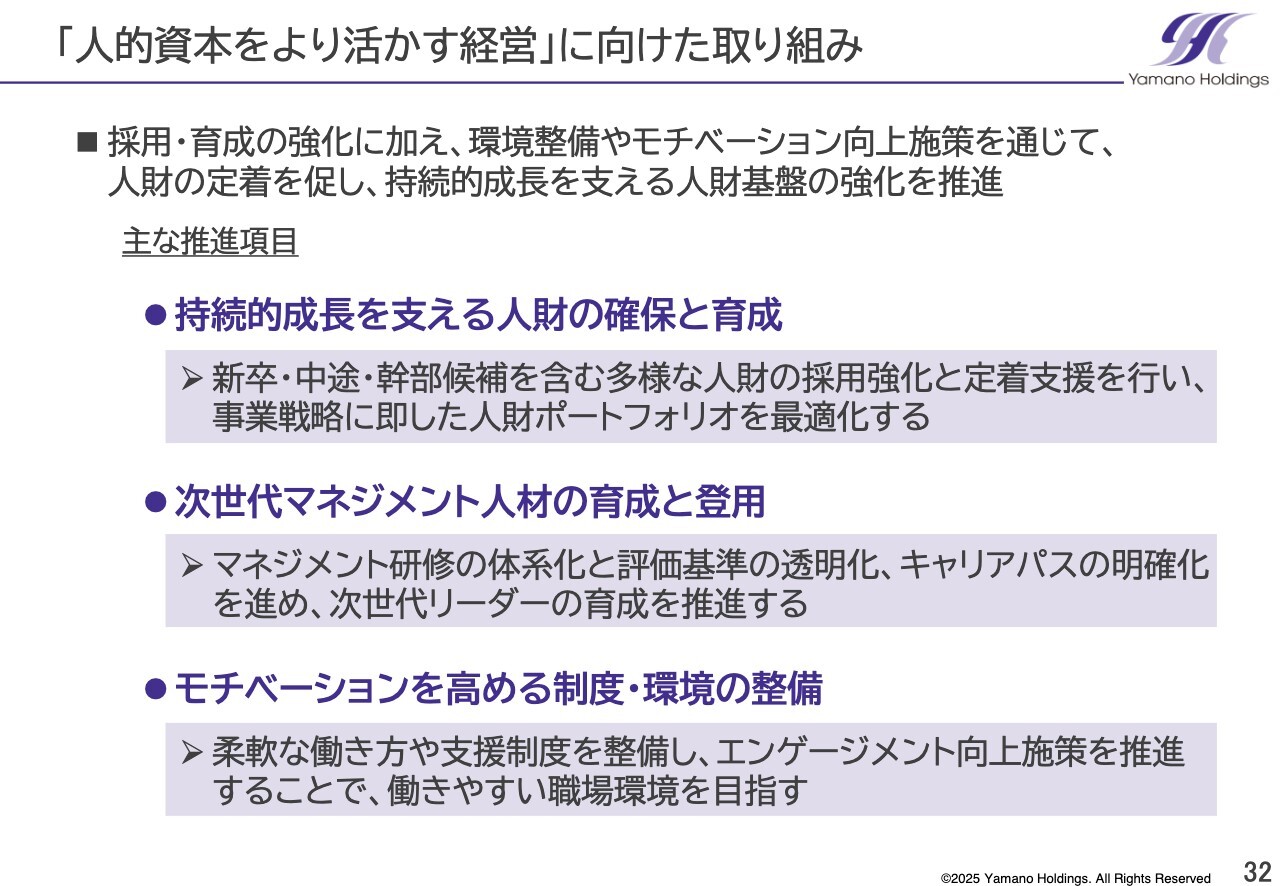

「人的資本をより活かす経営」に向けた取り組み

「人的資本をより活かす経営」に向けた取り組みについては、採用・育成の強化に加え、職場環境の整備やモチベーション向上施策を通じて、人財の定着を促し、持続的な成長を支える人財基盤の強化を進めていきます。

持続的成長を支える人財の確保と育成では、新卒・中途・幹部候補を含む多様な人財の採用強化と定着支援を行い、事業戦略に即した人財ポートフォリオの最適化を図ります。

また、次世代マネジメント人材の育成と登用に向けては、マネジメント研修の体系化や評価基準の透明化、キャリアパスの明確化を進め、次世代のリーダー育成を推進します。

モチベーションを高める制度や環境の整備では、柔軟な働き方や支援制度を充実させ、エンゲージメント向上施策を推進することで、働きやすい職場環境の実現を目指します。

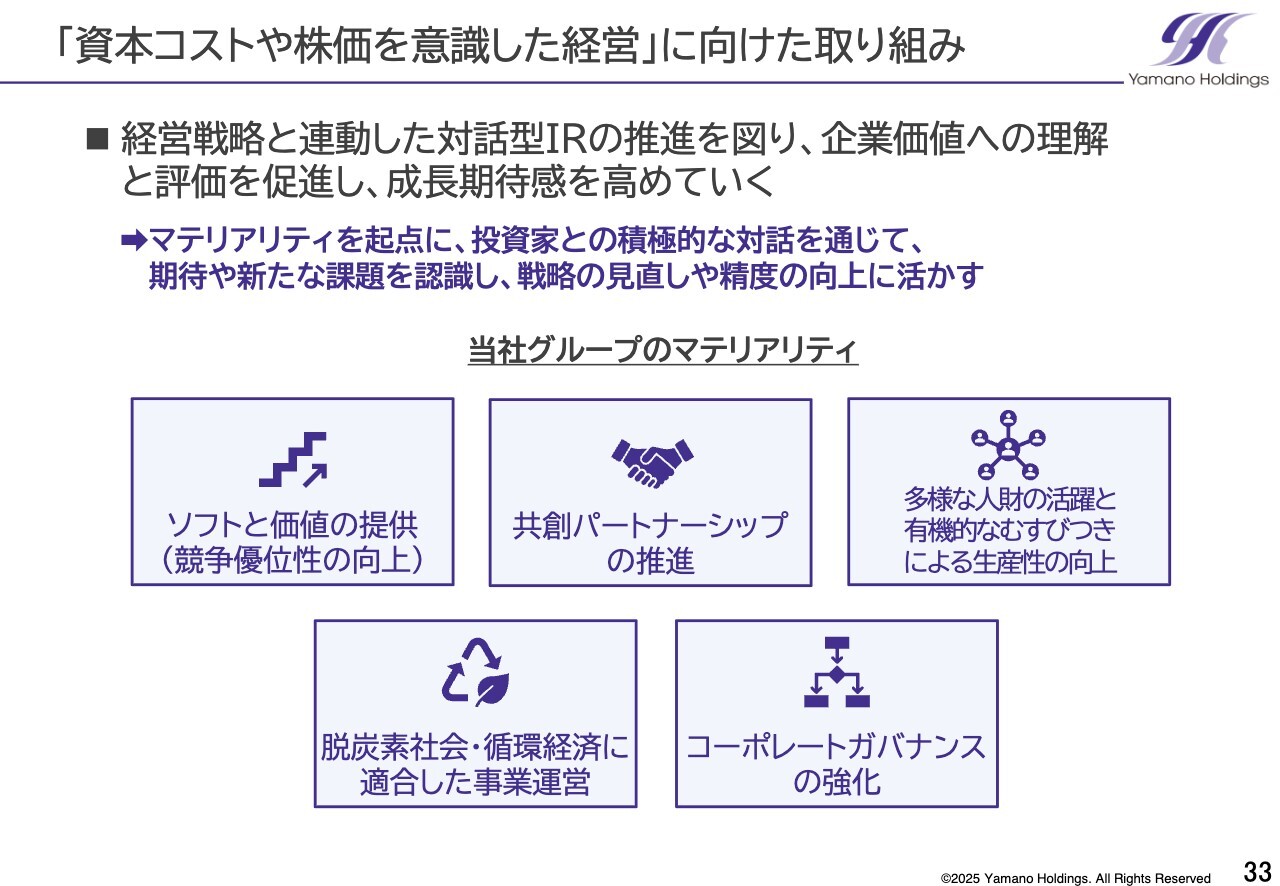

「資本コストや株価を意識した経営」に向けた取り組み

「資本コストや株価を意識した経営」に向けた取り組みについては、経営戦略と連動した対話型IRを推進していきます。これにより、企業価値への理解と評価を促進し、成長期待感の向上を図るとともに、投資家との積極的かつ質の高い対話を目指していきます。

また、今期はマテリアリティを起点に、投資家との対話をさらに深化させ、期待や新たな課題を的確に把握し、経営戦略の見直しと精度向上に活かしていきます。

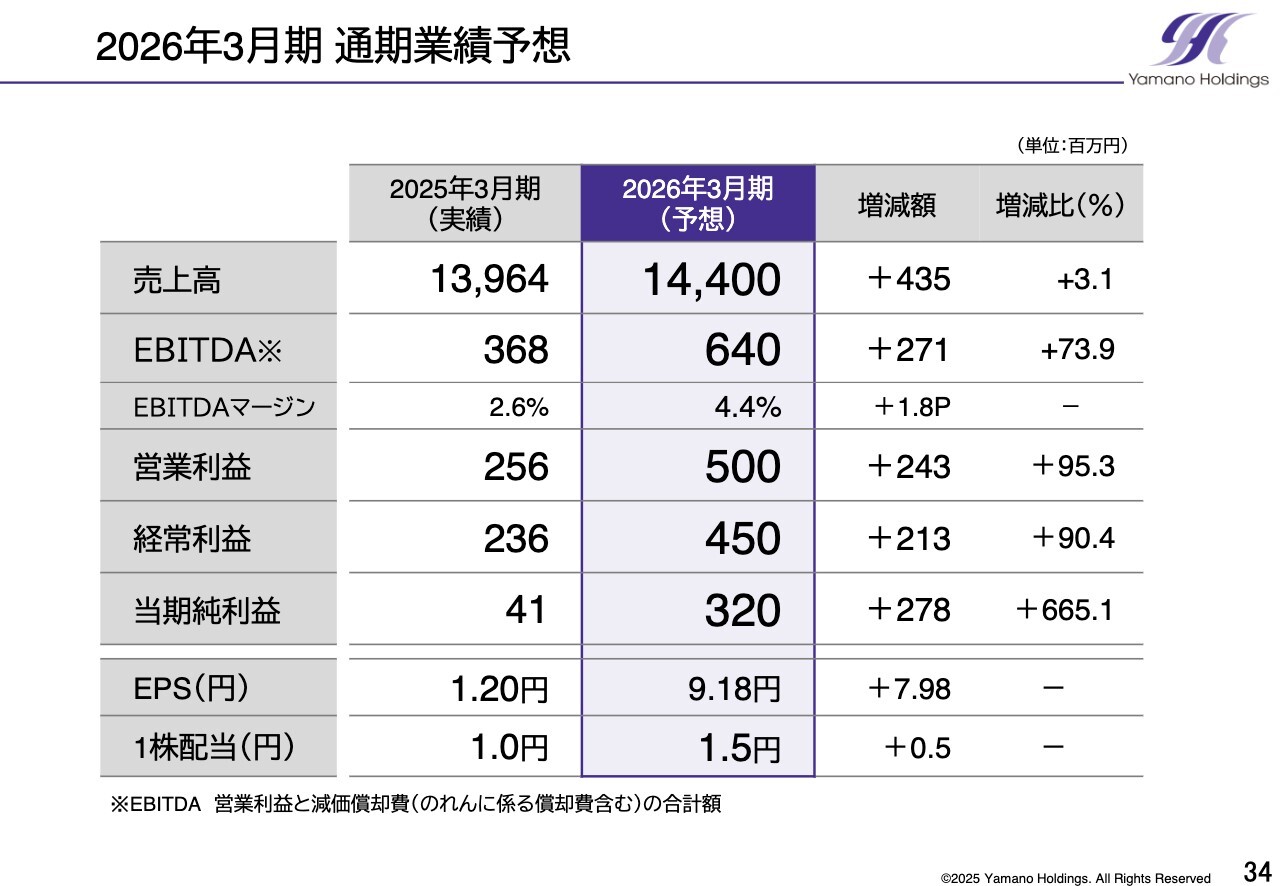

2026年3月期 通期業績予想

これらの取り組みを踏まえ、2026年3月期の業績予想は、売上高144億円、EBITDA6億4,000万円、営業利益5億円、経常利益4億5,000万円、当期純利益3億2,000万円としています。

なお、年間配当は1株当たり1.5円とし、増配を計画しています。

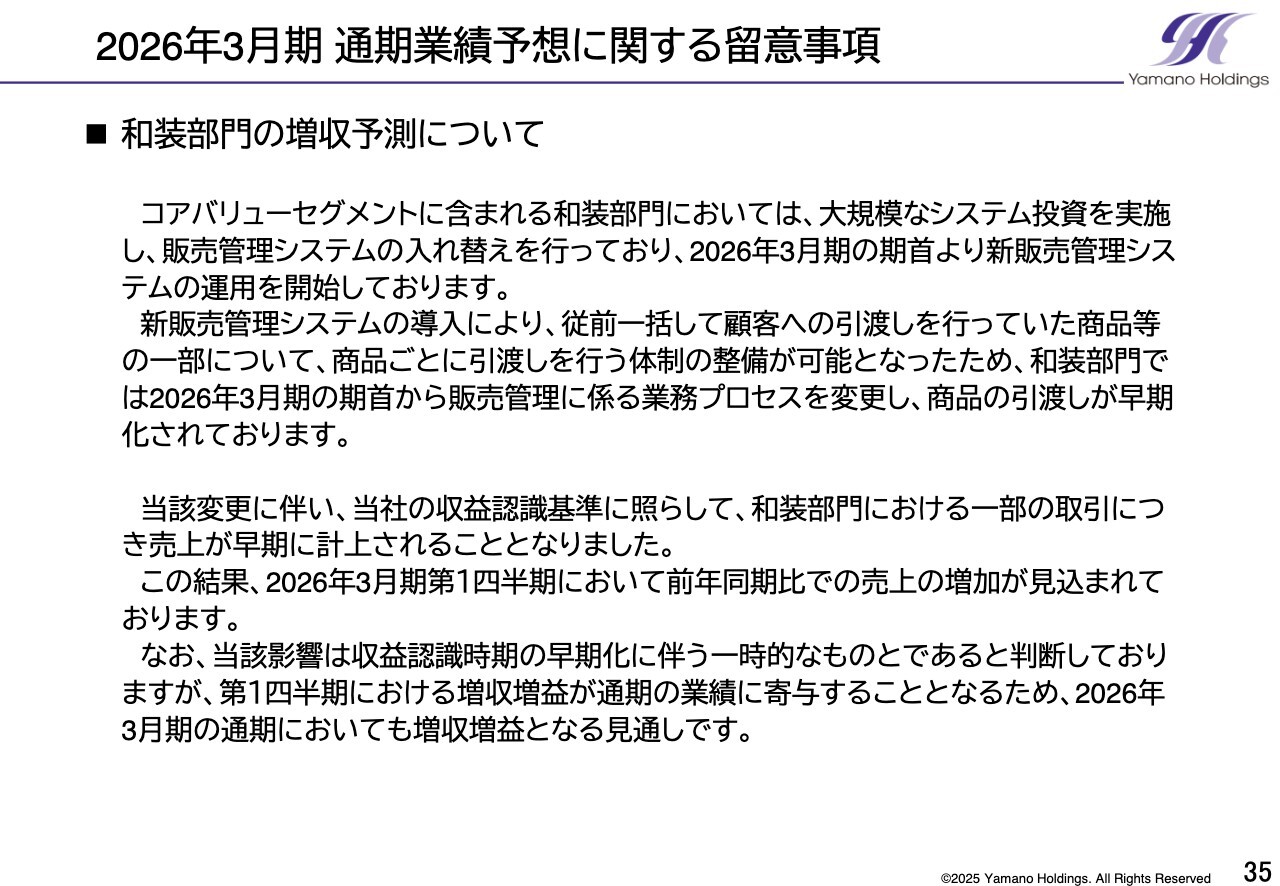

2026年3月期 通期業績予想に関する留意事項

今期の通期業績予想に関する留意事項をご説明します。コアバリューセグメントの和装部門では、大規模なシステム投資を実施し、販売管理システムの入れ替えを行っています。2026年3月期より、新販売管理システムの運用を開始しています。

これにより、販売管理に係る業務プロセスを見直し、従来よりも商品の引き渡しが早期に行える体制を整えました。その結果、2026年3月期第1四半期は一時的な売上増加が見込まれ、通期業績にも寄与する見通しです。

ご説明は以上です。ご清聴ありがとうございました。

質疑応答:新システム運用に伴う業績予想への影響について

質問者:2026年3月期の業績予想は増収増益とすばらしい計画ですが、先ほど、新システム運用に伴う一時的な要因によって第1四半期に売上増加が発生し、増収増益が見込まれるというご説明があったかと思います。業績予想に与える影響は、どの程度を見込まれているのでしょうか?

増減額では売上高4億3,500万円、営業利益2億4,300万円の増収増益を見込まれていますが、この増収予測における影響などについて、お聞かせいただければと思います。

山野:和装部門の新システム運用に伴う、2026年3月期第1四半期の売上高および営業利益の増加の見込みに関するご質問かと思います。こちらは、売上高3億円程度、営業利益約2億円と見ています。

質問者:増減額は売上高4億3,500万円、営業利益2億4,300万円とあるため、さらに増収増益があるかと思います。これは既存事業を伸ばしていかれるのか、売上も利益も伸ばしていくということでしょうか? この点についても、お聞かせいただければと思います。

山野:和装部門での引き渡しによる増収増益以外の増収増益要因についてのご質問かと思いますが、今期は2件のM&Aを実施しており、こちらの関連費用がかなり発生しています。この部分がマイナスとなっているため、純増の数字で言えば、オーガニックな部分がもう少し増えるのではないかと思っています。

したがって、来期以降に関しては、一時的要因がなくなった後も、どこまで利益を生み出せる体制を作れるのか、ということになります。

もちろん、先ほどお話ししたようにマイナス要因はなくなりますが、再びM&Aを実施することになれば、新たな経費も発生します。このあたりも考えながら、来期以降はさらなる増益を作っていく1年になるのではないかと思っています。

質疑応答:「ヤマノプラス」の吸収合併と和装宝飾事業とのシナジー強化について

質問者:美容子会社「ヤマノプラス」の吸収合併について、スライドに「和装宝飾事業との事業間シナジーを強化」と記載されていますが、こちらに関するご予定があれば、もう少し詳しく教えてください。

山野:3年前に、「ヤマノホールディングス」内にある美容部門と「みうら」、そして当時M&Aを行った「株式会社L.B.G」の3社を事業譲渡および合併で、「L.B.G」を存続会社として、美容事業を一本化しました。

独立した形態でさまざまなリストラ策等も進めてきた中、先ほどご覧いただいたとおり、今期はなんとか利益を出せる体制になってきたかと思います。本体への影響の中でも、特にヤマノホールディングス個別に対するマイナス影響がある程度はなくなった点が1つです。

もう1点は、セグメントを変更し、ニューバリューとコアバリューを分けました。その中で、コアバリューについては、できる限り同一会社、つまり現在のヤマノホールディングスで和装と美容を一体化した運営をすることで、可能な限りシナジーを発揮しやすくしていきます。

先ほども言いましたが、美容自体もマイナスではなく、利益がプラスになってきました。ヤマノホールディングスと合併して中に入ったとしても、個別に対する影響値は小さく、むしろプラス要因として出てくる部分もあるため、それらを踏まえると、今回の一番大きな部分は合併時期ということになります。

つまり、今後は純粋持株会社化を目指すのか、もしくは事業持株会社としてこのまま進めていくのかが、議論するところです。現在の2つのセグメントに分けたかたちで取り組む中で、何が最適なのかを模索しつつ進めていくことになります。

コアバリューについては、可能な限り一体化を目指したかたちで進めていく流れの一環であるとご理解いただければと思います。

質疑応答:事業間シナジーのイメージおよび「薬師スタジオ」とのシナジーについて

質問者:和装宝飾事業との事業間シナジーをさらに強化していくということで、顧客接点のさらなる拡大に向けた新たなサービスなどを展開するというイメージを持っています。

今までも美容部門と和装事業部門でシナジーを生んで顧客を獲得してきたかと思いますが、今後さらにそれらを強化していくための新サービスのイメージなど、具体的なものがあるのかどうかについてお聞かせください。

また、「薬師スタジオ」もM&Aされましたが、こちらの新たなシナジーについても、どのようなイメージをお持ちなのかお聞かせください。

山野:従来から相互顧客の送客や成人式・卒業式等のお客さまの共有などを行ってきました。このような連携をさらに強化することで大きな効果が得られるかは、実際に試してみなければ分かりませんが、一番大きな点は「薬師スタジオ」がグループ入りしたことです。

美容事業と和装宝飾事業がある当社に「薬師スタジオ」が加わり、フォト事業が入ってきたということになれば、これら3部門が連携し、「薬師スタジオ」がベースとなる新店舗の出店が可能になると思っています。

特に行いたいと思っているのは、インバウンド向けのビジネスモデルの構築です。

また、私どもの当社グループ内だけでなく、山野グループ全体のリソースも使いながら、新しいビジネスモデル、そして出店の加速も実現していけると思っています。

合併については、コアバリューセグメントに関してある程度一体化した運営を行っていきたいという点が、一番強いところです。

現在はコミュニケーションも十分に取れていると思いますが、新たな部門が入った時にしっかりと連携が取れるように、今あるコアバリューの人間たちが受け止められるだけの連携プレーをさらに強化していくことが重要になってくるのではないかと思っています。

質疑応答:M&Aを行った会社とのシナジーおよびリユース事業の今後の業績について

質問者:「ニューヨークジョーエクスチェンジ」を買収される件については、既存の「OLD FLIP」とのシナジー効果を見込まれていらっしゃるかと思います。すでにご説明いただいた資料にも記載はありますが、この2社間のブランドシナジーについて、一番の効果はどのようなものを想定されているのでしょうか?

もともとリユース事業はその他の事業で括られていましたが、今回、買収された上で、リユース事業としては、今期および来期の売上高や営業利益はどのくらいを想定をされているのでしょうか?

山野:まず、「ニューヨークジョーエクスチェンジ」と「OLD FLIP」とのシナジー効果に関して、一番大きな部分は商材の相互のやり取りです。

客層が大きく異なっており、「OLD FLIP」は中高年層のお客さまが多く、「ニューヨークジョーエクスチェンジ」は年齢層が高い方もいらっしゃいますが、大半は若年層となる20代、30代のお客さまです。

どちらも商材の仕入れ、買取を行っており、自分のところで販売できない商材は、基本的にはBtoBで「1箱何kg」というかたちで、ひとまとめに他へ売却している部分があります。

自分たちでは販売できないものを商品として相互的に扱うことができれば、まとめて売却していた部分も商材として活用することができるという意味で、2つのチャネルができた点が大きいのではないかというのが、1つ目です。

もう1つは、「ニューヨークジョーエクスチェンジ」はブランディングが非常にうまくできている会社だと思います。古着業界の中ではかなりの老舗であり、ご存じの方々には非常によくご理解いただいているとおり、日本全国にお客さまがいらっしゃいます。

お店に行っていただくとわかりますが、ブランディングや店舗作りも非常に独特なものができています。先ほどお話しした商品の販売に関しても、「トレード方式」のかたちで、商品を購入した際、お金だけでなく置いてある商品との交換ができるシステムなど、非常に独自のブランディングができています。

逆に言うと、「OLD FLIP」はコロナ禍に出来上がった会社であり、まずはコロナ禍でのビジネスモデルのもと成長してきました。私どもがM&Aをした後、新型コロナウイルスが収束し、コロナ禍中のビジネスモデルが通用しなくなってきたことから、ちょうど今、ビジネスモデルの変更を行い、最適化を進めているところです。

加えて、「OLD FLIP」というビジネスモデルを作り、顧客にブランドを訴求するためにも、ブランディングを進めていくことを勉強させる機会として、「ニューヨークジョーエクスチェンジ」について学ぶことは、今後、非常に彼らのためになるのではないかと思っています。

したがって、これらを一緒にするというよりも、大きく異なるビジネスモデルであり、得られるものは「OLD FLIP」のほうが大きいかと思っています。

商材という意味では、何度も言っていますが、仲間にまとめて売っているものを一点ずつ販売できるかたちに変えられることによって、今後非常に大きな影響が出てくるのではないかと思っています。

また、セグメントの変更において、今回リユース事業がニューバリューの中に入り、利益にどの程度の影響が出るかというご質問についてです。

「ニューヨークジョーエクスチェンジ」の決算期は11月であり、おそらく決算期を変更するため、9ヶ月から10ヶ月間程度の数字になるかと思います。

前年ベースで同じくらいの利益が出ることに加え、今回はのれんが発生しているため、のれんとM&A費用を差し引くと、今期はマイナス1,500万円程度が「ニューヨークジョーエクスチェンジ」の影響値になるかと思います。

「OLD FLIP」については、今期は黒字化を目指すことが一番大きな目標です。前々期が6,200万円のマイナス、前期が1,500万円のマイナスの営業利益だったため、今期は黒字化を目指していきます。

したがって、今期というよりも、来期に「ニューヨークジョーエクスチェンジ」の1年間の利益が出てきます。ここで明言はできませんが、M&A費用がなくなり、のれんを吸収したとしても、十分な利益が出る利益率がかなり高い事業になります。

加えて「OLD FLIP」が今期黒字化したことで、来期以降に利益化できれば、特にEBITDAはのれんを含めたかたちになることから、先ほどお話ししたニューバリューセグメントとコアバリューセグメントの売上高、EBITDAの比率に非常に大きな効果が出ると思っています。

質疑応答:セグメント再編に伴う管理方法の変更について

質問者:今回のニューバリューセグメントとコアバリューセグメントの再編に合わせて、人事も含めた子会社管理体制や組織の変更など、管理方法の変更は伴うのでしょうか?

気になった点として、先ほどフォト事業について、美容や和装などとの連携を強化し、新店舗を出店するというお話もイメージとしてうかがいましたが、バリューで見ると、フォト事業はニューバリューであり、コアバリューである和装や美容とは切り離されるセグメントになっています。

セグメントの再編に合わせて管理方法などが変わってしまうのではないかとも思われるため、お話をおうかがいしたいです。

山野:セグメントの変更に伴う管理方法の変更については、まだ完全に出来上がっている段階ではありません。こちらは今期、試験的に運用しながら行っていきたいと思っています。

それよりも、現在一番重点的に取り組んでいるのは、管理部門の強化です。先ほどお話ししたシステムの変更は物流システムになりますが、会計システムや人事システムもそろそろ老朽化が進んできているため、こちらも新しいものを導入することを考えています。

また、人財についても、今まで営業人財の獲得を優先的に行っていました。管理部門の採用は、今まであまりお金をかけずに行っていましたが、今後は費用をかけてでも強化していかなければならないと考えています。

傘下の企業が増え、事業も増えてきており、人的資本などの強化を考えた際、ヤマノホールディングスの管理部門を強化し、しっかりと運用できる体制を作ることが急務であり、課題であると考えています。

そのため、前期から現在にかけて、そのような強化をスタートさせています。さらに、今期もある程度の予算を充てながら管理部門を強化し、特に現場の営業部門の採用や定着、教育を強化していきます。

先ほどお話ししたとおり、事業のシナジーに関しては、本部の管理が入るというよりは、どちらかと言えば営業部門の話し合い、例えば私が中心となっているトレース会議をはじめ、経営会議、経営企画会議等の中で話し合いを進めていきます。

そして、新しい事業部門に対してどのようなかたちで、どの部門がメリットを取れるかというような枠組みを作り、各部門に提案していきたいと思っています。

配信元:

この銘柄の最新ニュース

ヤマノHDのニュース一覧- 週間ランキング【約定回数 増加率】 (1月30日) 今日 08:30

- 出来高変化率ランキング(10時台)~ジーイエット、VISなどがランクイン 2026/01/27

- 東証スタンダード(大引け)=値下がり優勢、MERF、山田債権がS高 2026/01/26

- 2026年3月期 第2四半期 決算説明会動画、及び書き起こし公開のお知らせ 2025/12/04

- 【QAあり】ヤマノHD、増収・大幅増益を達成、EBITDAは前年比271.1%増 既存事業の収益力向上とM&A効果が想定どおり進捗 2025/12/03

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ヤマノホールディングスの取引履歴を振り返りませんか?

ヤマノホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。