1,759円

ヒラノテクシードのニュース

【QAあり】ヒラノテクシード、売上高は堅調に推移し前年比+14億900万円で着地 エネルギー分野を中心に北米の付帯工事が寄与

目次

岡田薫氏(以下、岡田):みなさま、こんばんは。代表取締役社長の岡田です。本日は大変お忙しいところ、弊社の2024年度決算説明会にご参加いただき誠にありがとうございます。

本日のアジェンダはスライドのとおりです。決算ハイライト、全社及びセグメント別の2024年度通期実績、2025年度の見通し、市場環境の変化に基づく中期経営計画の見直しについてご説明します。

なお、経営理念とビジネスモデル、参考資料については本説明会でのご説明を割愛します。

会社概要

会社概要です。第3四半期から大きな変更はありません。

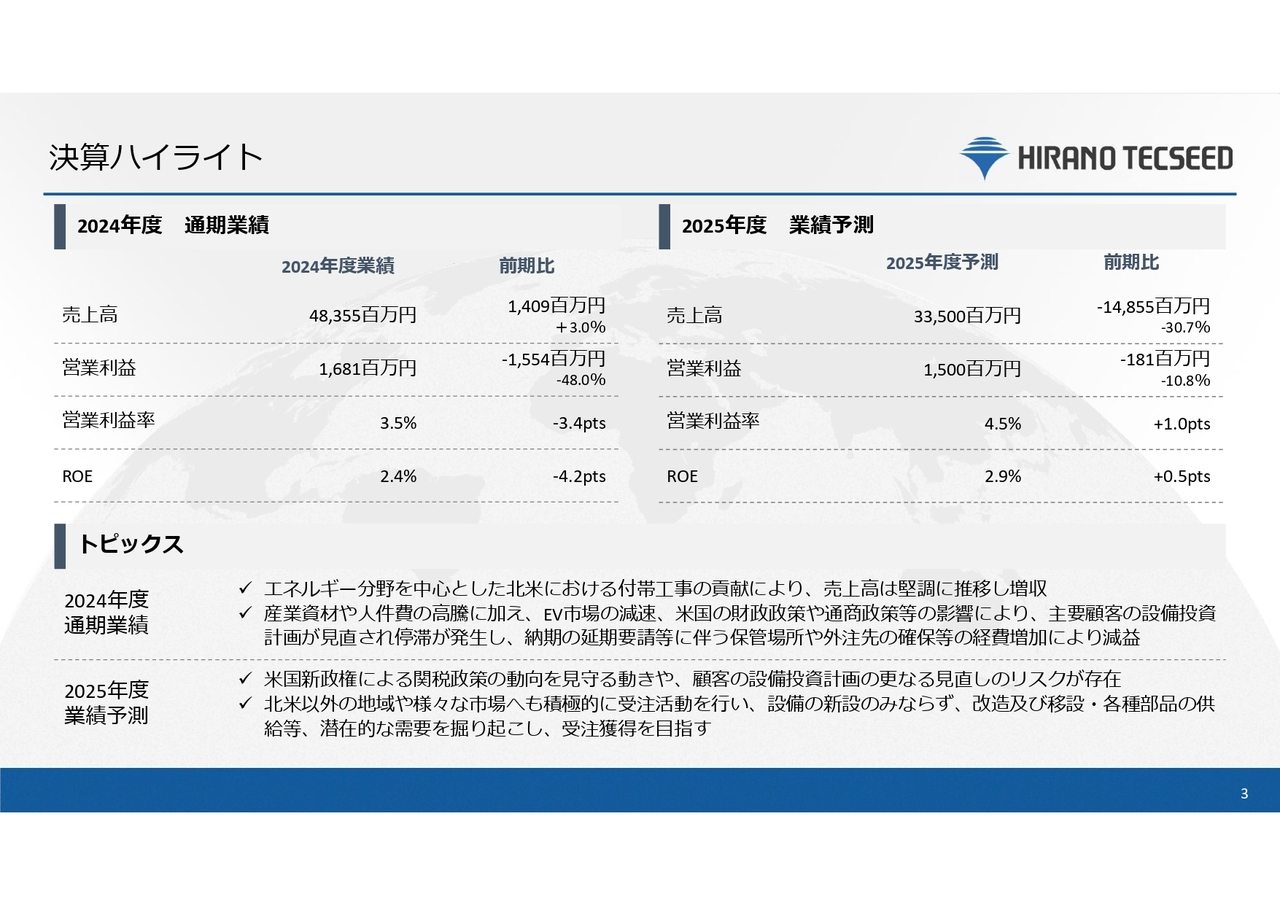

決算ハイライト

本決算のご説明に先立ち、まずは今期の業績ハイライトをお伝えします。

2024年度の通期業績については、増収減益となりました。売上高は、前期比で14億900万円上回り、483億5,500万円で着地しました。エネルギー分野を中心とした北米における付帯工事の貢献により、売上高は堅調に推移しています。

営業利益は、前期比で15億5,400万円下回り、16億8,100万円で着地しました。産業資材や人件費の高騰に加え、EV市場の減速、米国の政策動向等の影響により、主要顧客の設備投資計画が見直され停滞が発生し、納期の延期要請などに伴う保管場所や外注先の確保等の経費が増加しました。その結果、営業利益率が低下しています。

2025年度の通期業績予想についてご説明します。売上高は、米国新政権の関税政策などの影響による顧客の設備投資計画のさらなる見直しリスクなどから、335億円と2024年度よりも低く予測を出しています。

営業利益も15億円と、減収に伴い今期より減益する見込みです。一方で、営業利益率は4.5パーセントと、今期よりも1ポイント高い着地を計画しています。

産業資材や人件費の高騰など厳しい環境が続いていますが、部品・装置の共通化・標準化による生産性の向上、納期延期要請や仕向地変更に伴う追加受注や、コストダウンによる利益改善施策への取り組みを継続して行います。

また、北米以外の地域やさまざまな市場へも積極的に受注活動を行い、設備の新設のみならず、改造や移設、各種部品の供給などの潜在的な需要を掘り起こし、受注獲得を目指していきます。

2024年度決算概要

2024年度の決算概要です。受注高は、前期比32億5,800万円増の331億600万円となりました。

EV市場の減速により顧客の投資意欲は低調となり、仕向地変更等などの調整が重なっているものの、既存の機械装置に付随する付帯工事を受注したことにより、全体的な受注量は増加する結果となりました。

売上高は、前期比14億900万円増の483億5,500万円となりました。塗工機関連機器は、リチウムイオンニ次電池向けの製品の受注残高消化のほか、付帯工事の貢献により前年並みで着地しました。

営業利益は、前期比15億5,400万円減の16億8,100万円となりました。価格交渉や生産性改善による原価ロス削減に取り組むものの、主に産業資材や人件費等の原価高騰、顧客からの納期延期要請等に伴う製品保管場所や外注先の確保等による経費増加を吸収しきれず、営業利益率は前期比マイナス3.4ポイント減の3.5パーセントとなりました。

経常利益も、営業利益の減少に伴って減少しました。純利益については、すでに開示しているとおり、Northvolt Ett ABの破産更生債権の発生により貸倒引当金繰入額4億7,800万円を特別損失に計上し、純利益が減少する結果となりました。

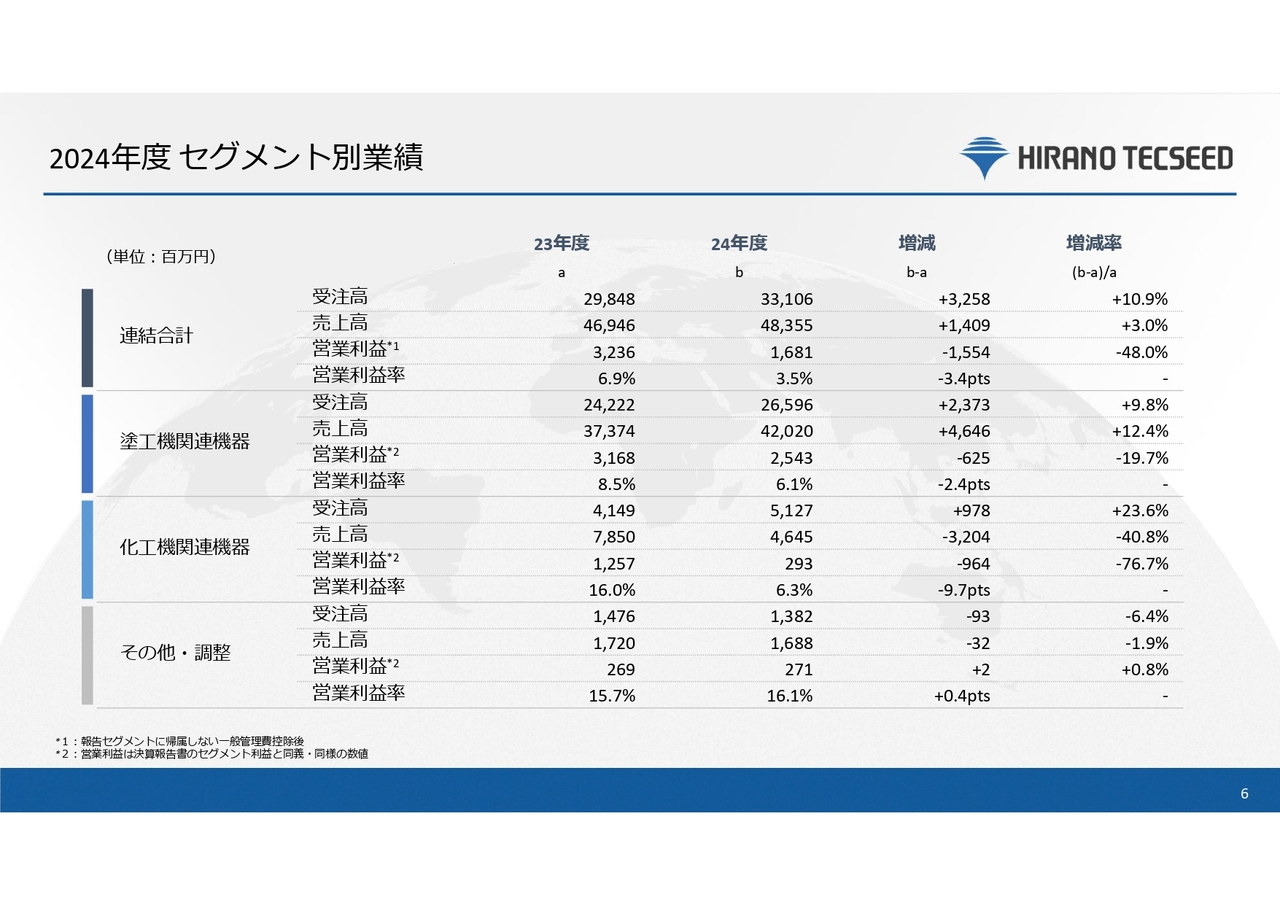

2024年度 セグメント別業績

2024年度のセグメント別業績についてご説明します。

まずは塗工機関連機器についてです。受注高は265億9,600万円で、前期比で23億7,300万円増加しました。売上高は420億2,000万円で、前期比で46億4,600万円の増収となりました。営業利益は25億4,300万円で、前期比で6億2,500万円の減益となりました。

次に化工機関連機器についてです。受注高は51億2,700万円で、前期比で9億7,800万円増加しました。売上高は46億4,500万円で、前期比で32億400万円の減収となりました。営業利益は2億9,300万円で、前期比で9億6,400万円の減益となりました。

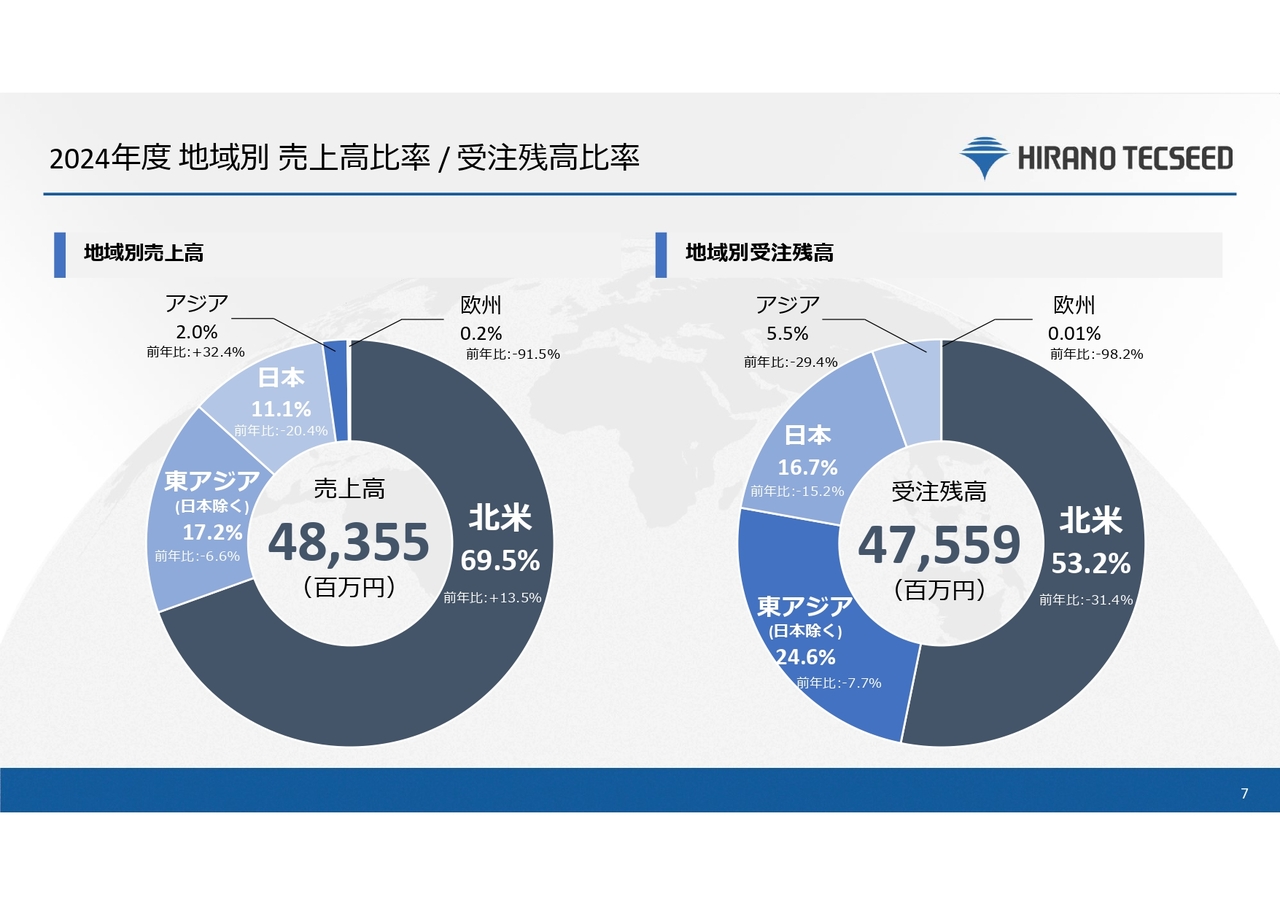

2024年度 地域別 売上高比率/受注残高比率

スライドのグラフは、2024年度地域別の売上高比率と受注残高比率を示しています。2024年度の売上高については、北米が69.5パーセント、日本を除く東アジアが17.2パーセント、日本が11.1パーセント、アジアが2.0パーセント、欧州が0.2パーセントとなっています。

受注残高については、北米が53.2パーセント、日本を除く東アジアが24.6パーセント、日本が16.7パーセント、アジアが5.5パーセント、欧州が0.01パーセントとなっています。

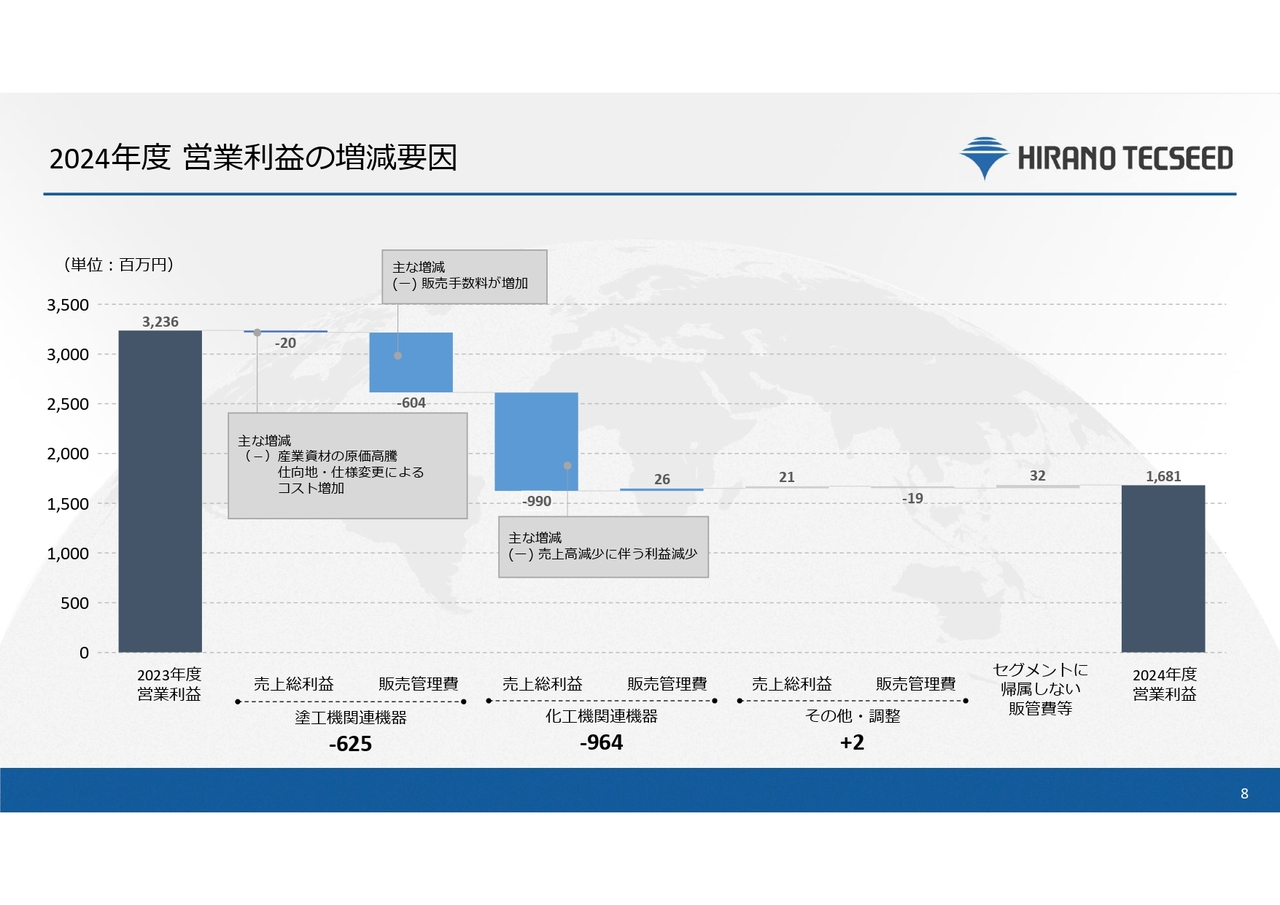

2024年度 営業利益の増減要因

2024年度の営業利益の増減要因です。スライドのウォーターフォールチャートには、前期および今期の営業利益とその増減要因を示しています。

塗工機関連機器についてです。売上総利益は、産業資材の価格高騰や仕向地・仕様変更によるコストの増加により、前期比で2,000万円減少しました。販売管理費は、海外のお客さまへの販売に伴い販売手数料が増加し、6億400万円の減益要因となりました。以上により、塗工機関連機器全体では6億2,500万円減少しています。

化工機関連機器についてです。売上総利益は、売上減少に伴う利益減少に加え、製品ミックスの変化により前期比で付加価値の低い製品の販売が多かったことから、9億9,000万円の減少となりました。以上により、化工機関連機器全体では9億6,400万円減少しています。

その他については割愛します。

以上を踏まえて、今期の営業利益は16億8,100万円となりました。

2024年度 貸借対照表

貸借対照表です。流動資産は、売上債権及び契約資産や前渡金の増減などにより、前期比で11億3,300万円の減少となりました。固定資産は、投資有価証券の減少などにより、前期比で1億200万円の減少となりました。

流動負債は、電子記録債務の減少等により、前期比で4億5,900万円の減少となりました。固定負債は、繰延税金負債等の減少により、前期比で4億5,400万円の減少となりました。

以上により、今期の純資産は前期比で3億2,100万円減少し、自己資本比率は61.3パーセントから62パーセントとなりました。

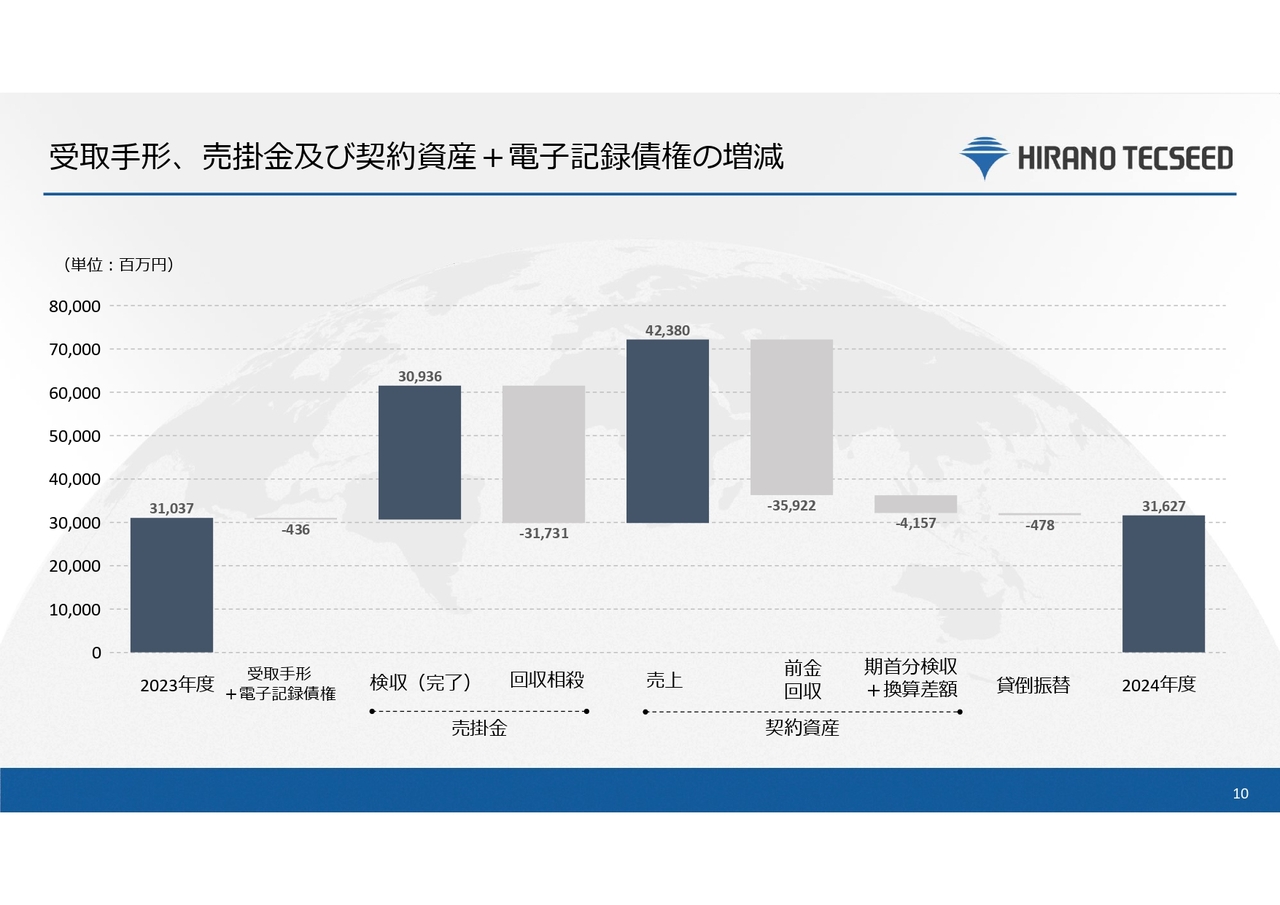

受取手形、売掛金及び契約資産+電子記録債権の増減

スライドのウォーターフォールチャートは、受取手形、売掛金及び契約資産、電子記録債権の増減を前期比で示したものです。

受取手形及び電子記録債権は、4億3,600万円減少しました。検収済みの売掛金は、309億3,600万円増加しました。回収相殺分については、317億3,100万円の減少となっています。

契約資産における売上は、423億8,000万円増加しました。前金回収分については、359億2,200万円の減少となっています。期首分の検収及び換算差額は、41億5,700万円の減少となっています。貸倒振替は、4億7,800万円の減少となっています。

以上により、今年度までの電子記録債権含む売掛金及び契約資産は316億2,700万円となりました。

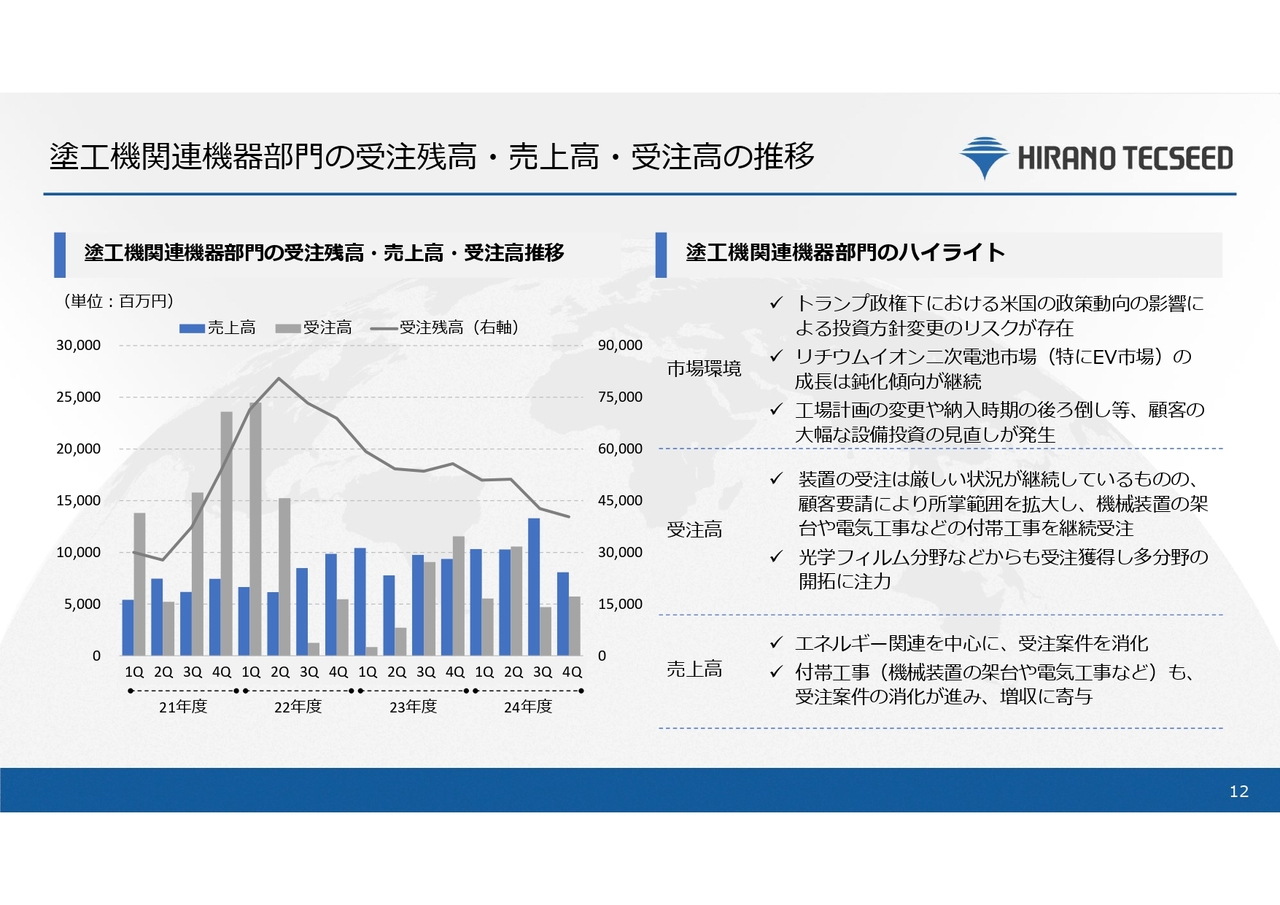

塗工機関連機器部門の受注残高・売上高・受注高の推移

各セグメントのトピックについてご説明します。まずは塗工機関連機器部門です。

市場環境については、特にトランプ政権下における北米の政策動向影響による投資方針変更のリスク、EV市場の成長鈍化や顧客の設備投資の見直しなど、厳しい状況にあります。

受注高については、装置本体の受注は減少傾向が継続しています。一方で、顧客要請により所掌範囲を拡大し、機械装置の架台や電気工事などの付帯工事を継続的に受注しています。そのほか、光学フィルム分野などからも受注を獲得し多分野の開拓に注力しており、受注高は前年同期を上回る結果となりました。

売上高については、受注残の消化により、エネルギー関連を中心に増収となりました。また、付帯工事も受注案件の消化が進んでおり、今期の増収に寄与しました。

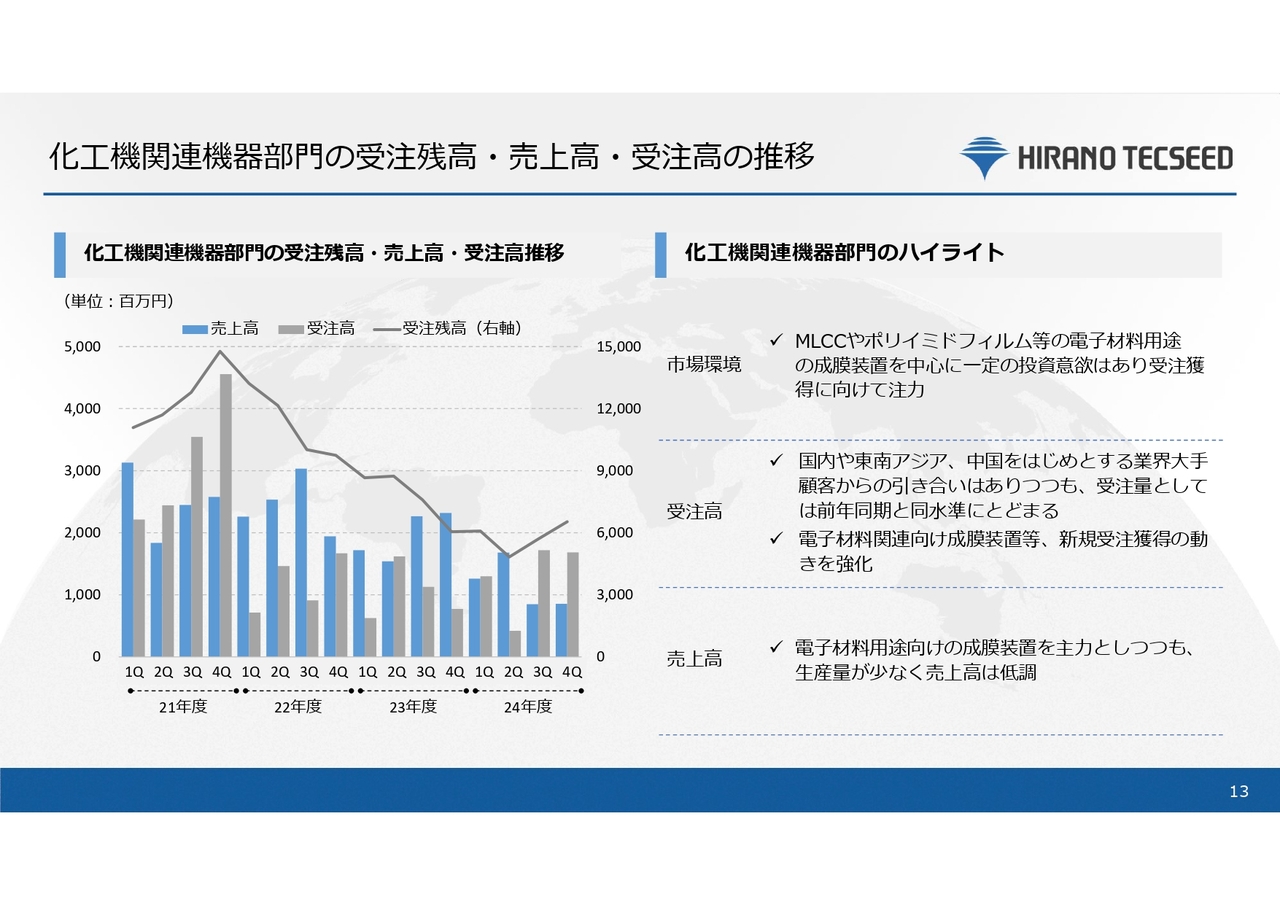

化工機関連機器部門の受注残高・売上高・受注高の推移

化工機関連機器部門です。市場環境については、MLCCやポリイミドフィルムなどの電子材料用途の成膜装置を中心に引き続き一定の投資意欲があり、受注獲得に向けて注力しています。

受注高については、国内や東南アジア、中国をはじめとする業界大手の顧客からの引き合いはいただいているものの、受注量としては前年同期と同水準にとどまる結果となっており、電子材料関連向けの成膜装置等、新規受注獲得の動きを強化しています。

売上高については、電子材料用途向けの成膜装置を主力としつつも、生産量が少なく軟調な動きとなっています。

2025年度業績見通し

2025年度の通期業績見通しについてご説明します。売上高は335億円、営業利益は15億円と、2024年度と比べて減収減益の計画としています。

また、北米以外の地域やさまざまな市場へも積極的に受注活動を行います。設備の新設のみならず、改造や移設、各種部品の供給などの潜在的な需要を掘り起こし、受注獲得を目指していきます。

産業資材や人件費等の高騰など厳しい環境は続きますが、部品や装置の共通化・標準化による生産性の向上やコストダウンを進めていきます。そのほか、納期延期要請や仕向地変更に伴う費用の回収などによる利益改善施策への取り組みを継続して実行することで、営業利益率は4.5パーセントを計画しています。

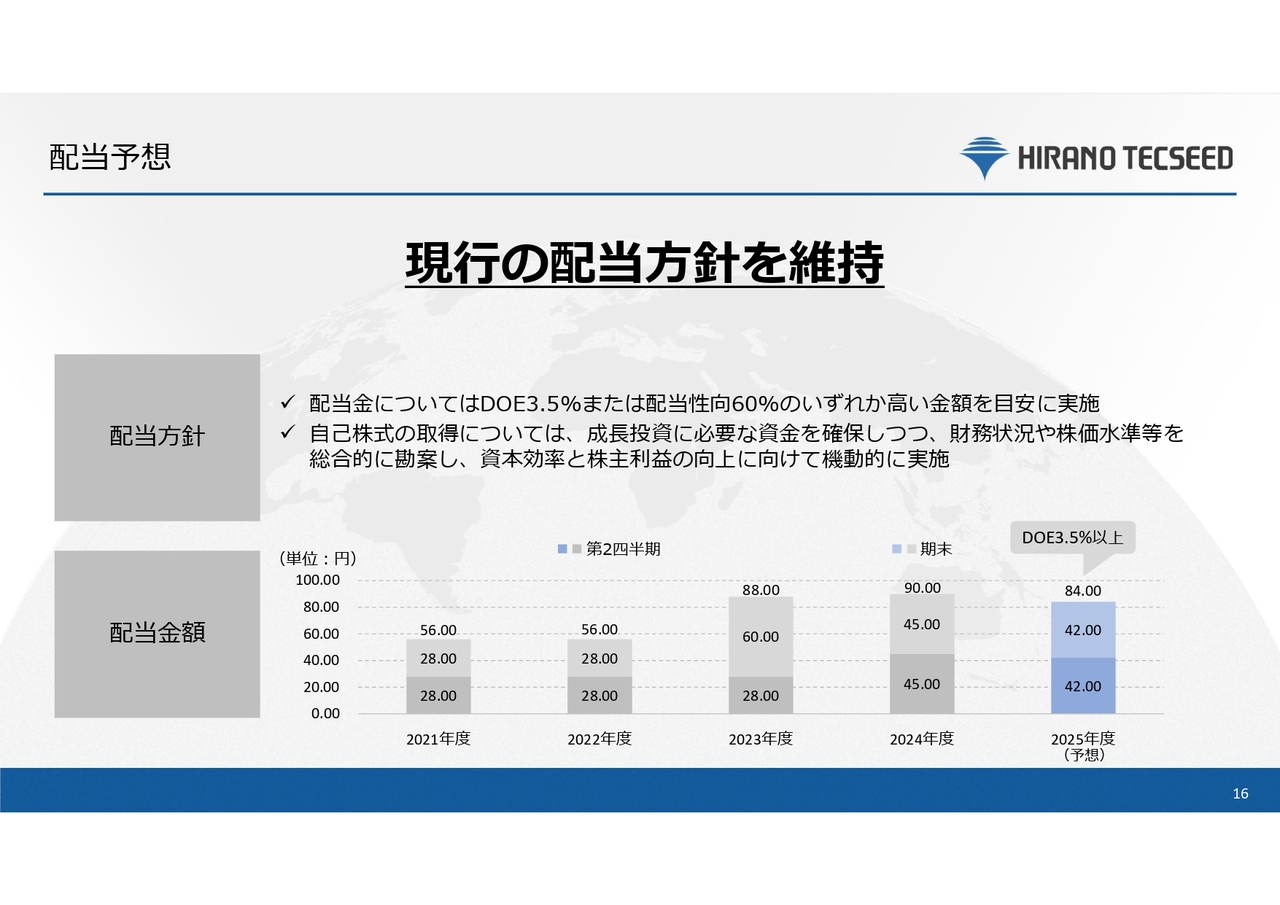

配当予想

配当予想です。2025年度も、これまでの方針を基に配当を実施します。これに基づき、来期配当はDOE3.5パーセント以上となる年間配当額84円と予想しています。

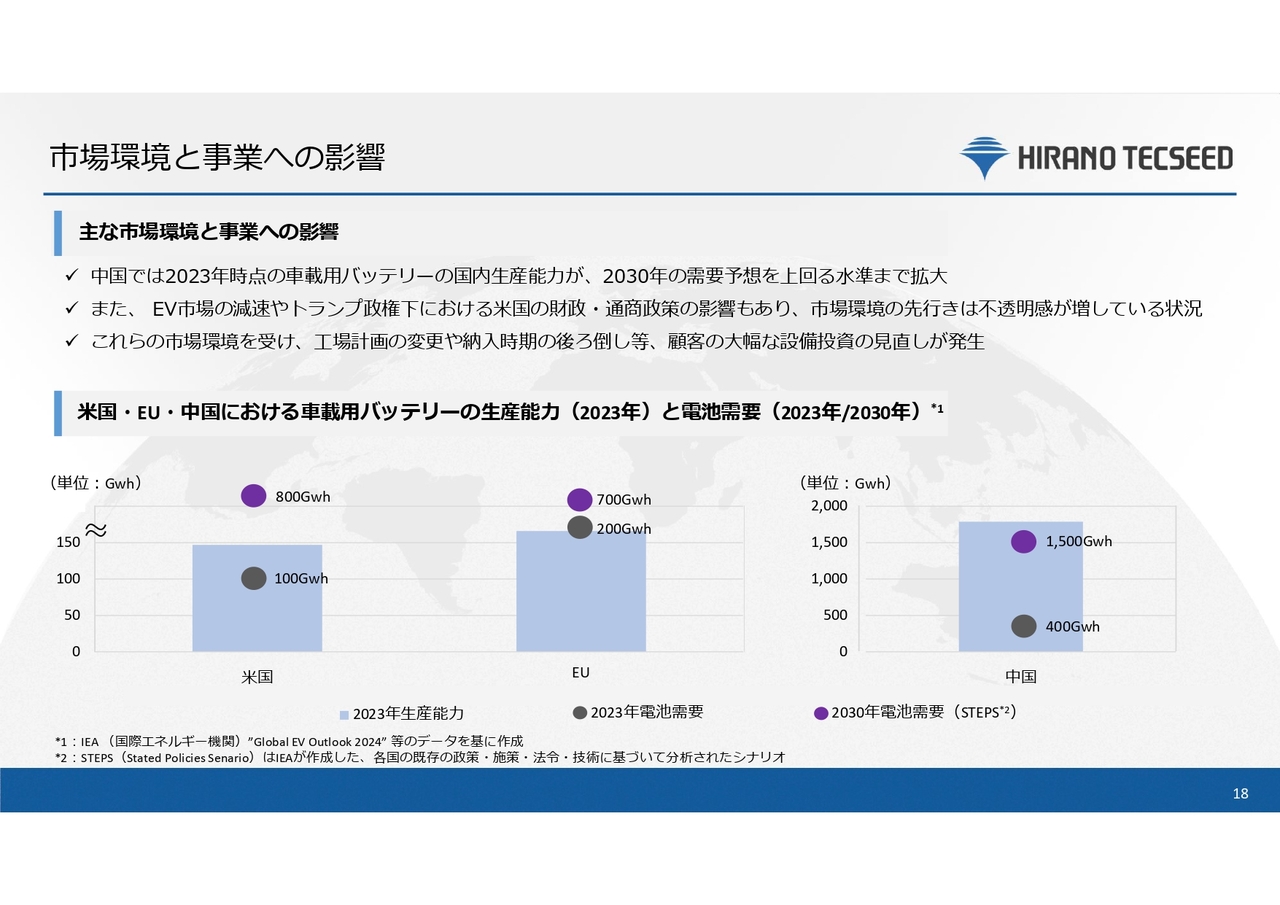

市場環境と事業への影響

5月9日にリリースしたとおり、現在は中期経営計画の見直しを進めています。その背景となる、市場環境と事業への影響についてご説明します。

弊社は、2024年5月10日に公表した2027年度を最終年度とする中期経営計画の達成に向け、さまざまな施策に取り組んできました。

しかしながら、この1年間はEV市場の減速やトランプ政権下における米国の政策動向など、市場環境の先行きは不透明感が増しています。また、IEA(国際エネルギー機関)が昨年公表したレポートによると、中国における2023年時点の車載用バッテリーの国内生産能力は、すでに2030年の需要予想を上回る水準に達しています。

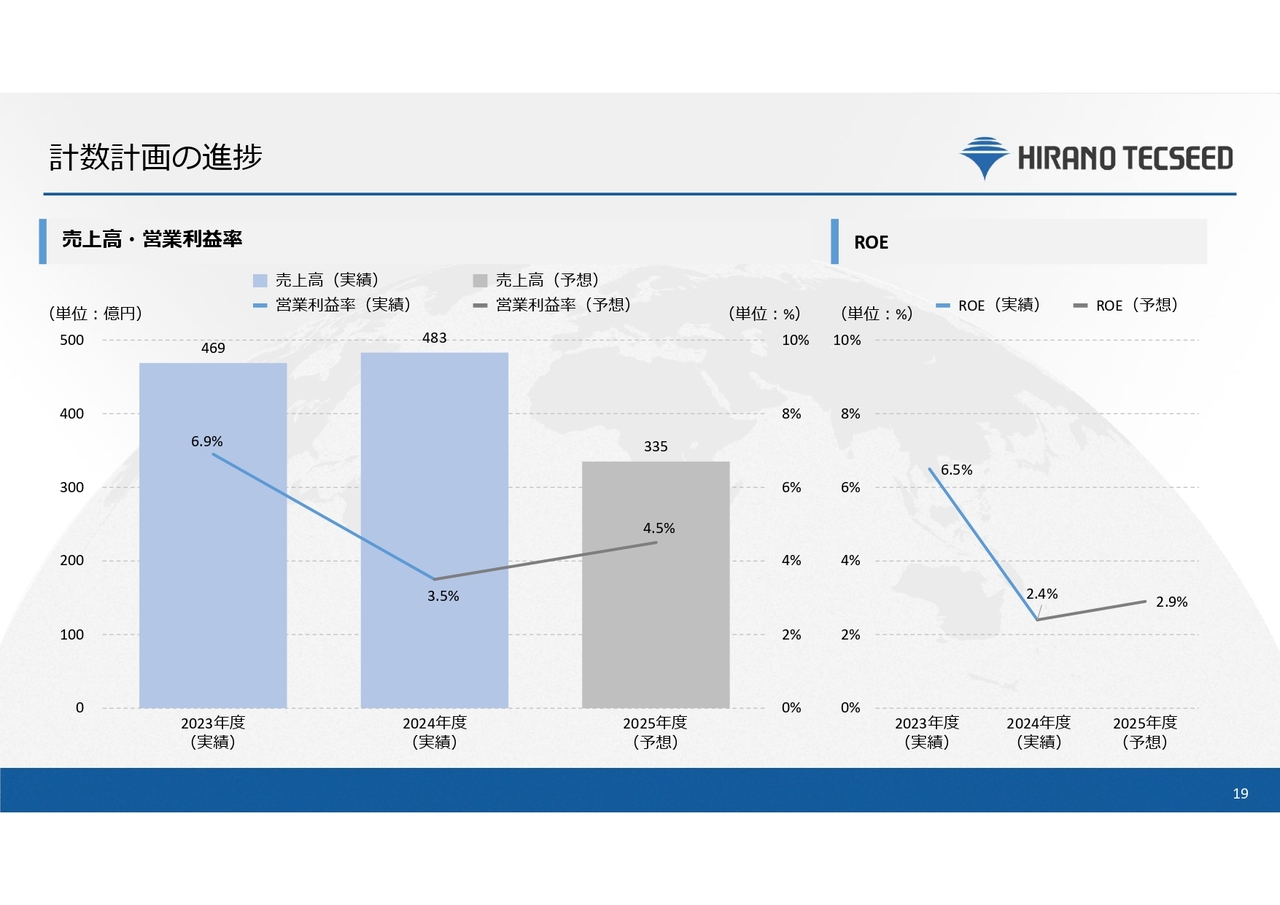

計数計画の進捗

計数計画の進捗です。これまでにもご説明した市場環境を受け、顧客設備投資の見直しによる納期延期要請を受けています。受注の消化が想定どおり進んでいないため、売上高は当初の想定ほどは伸びていません。

また、納期の延期要請や仕向地変更等の対応に伴うコストの増加により、営業利益率も低下している状況です。

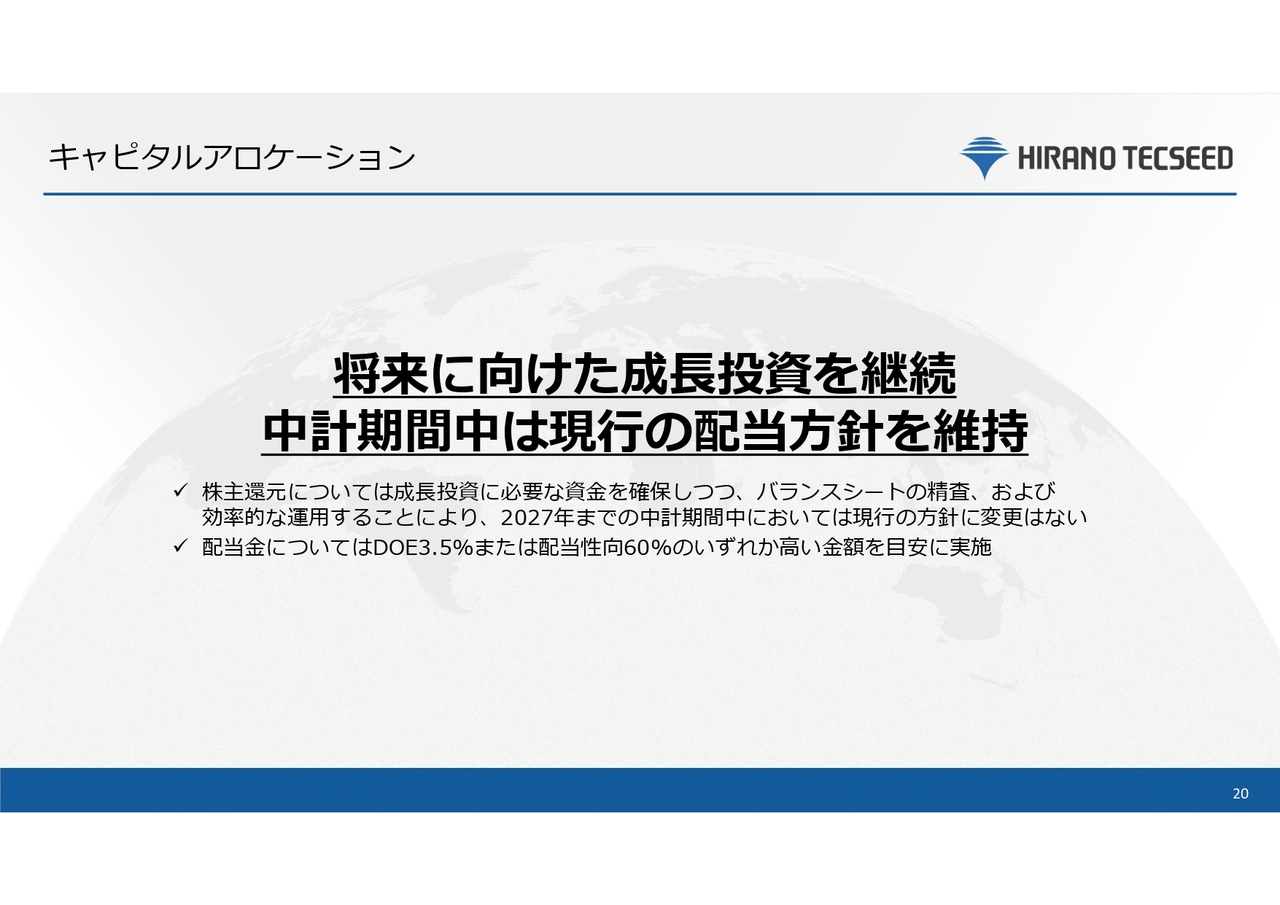

キャピタルアロケーション

今後の株主還元方針についてです。弊社の事業環境は厳しい状況にありますが、株主還元は重要な経営目標であると認識しています。成長投資に必要な資金を確保しつつ、現行の中期経営計画に掲げた期間中の配当方針は維持する方針です。

今後の中期経営計画に関するアクション

今後の中期経営計画に関するアクションについてです。現状の事業環境は、中期経営計画策定時における市場環境の前提とは乖離しています。

今後の状況に適切に対応していくためにも、現在の中期経営計画を状況に即したかたちに修正する必要があると判断し、見直しを実施することとしました。見直した結果は、今年11月頃に公表予定です。

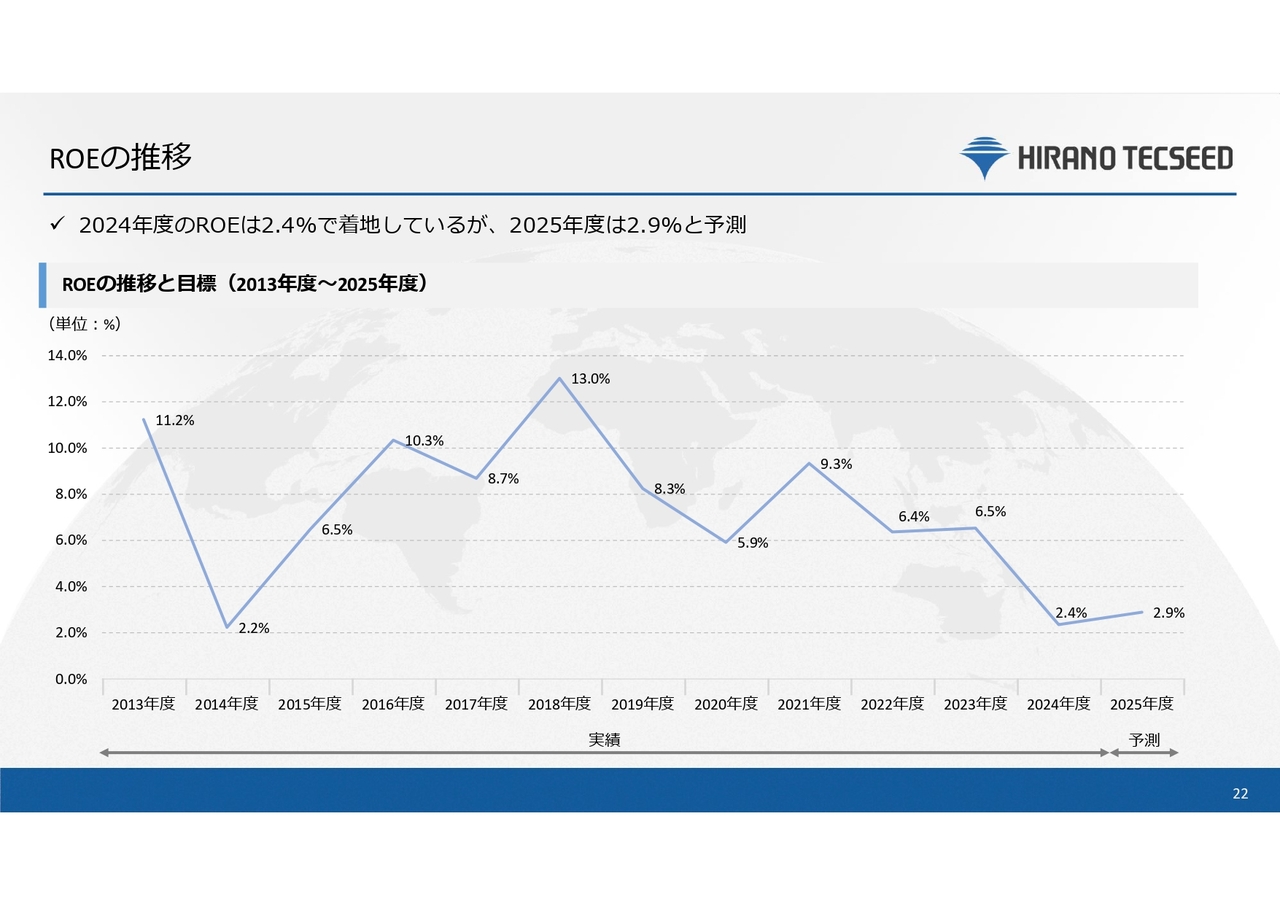

ROEの推移

ROEの推移です。これまでのご説明のとおり、市場環境の激化に伴う受注案件の消化停滞等の影響によって、2024年度のROEは2.4パーセントで着地しています。

産業資材や人件費の高騰など厳しい環境が続きますが、部品装置の共通化や標準化、コストダウンや、利益改善施策への取り組みを継続して行うことで、利益率の改善を計画しています。2025年度は、ROE2.9パーセントを目指していきます。

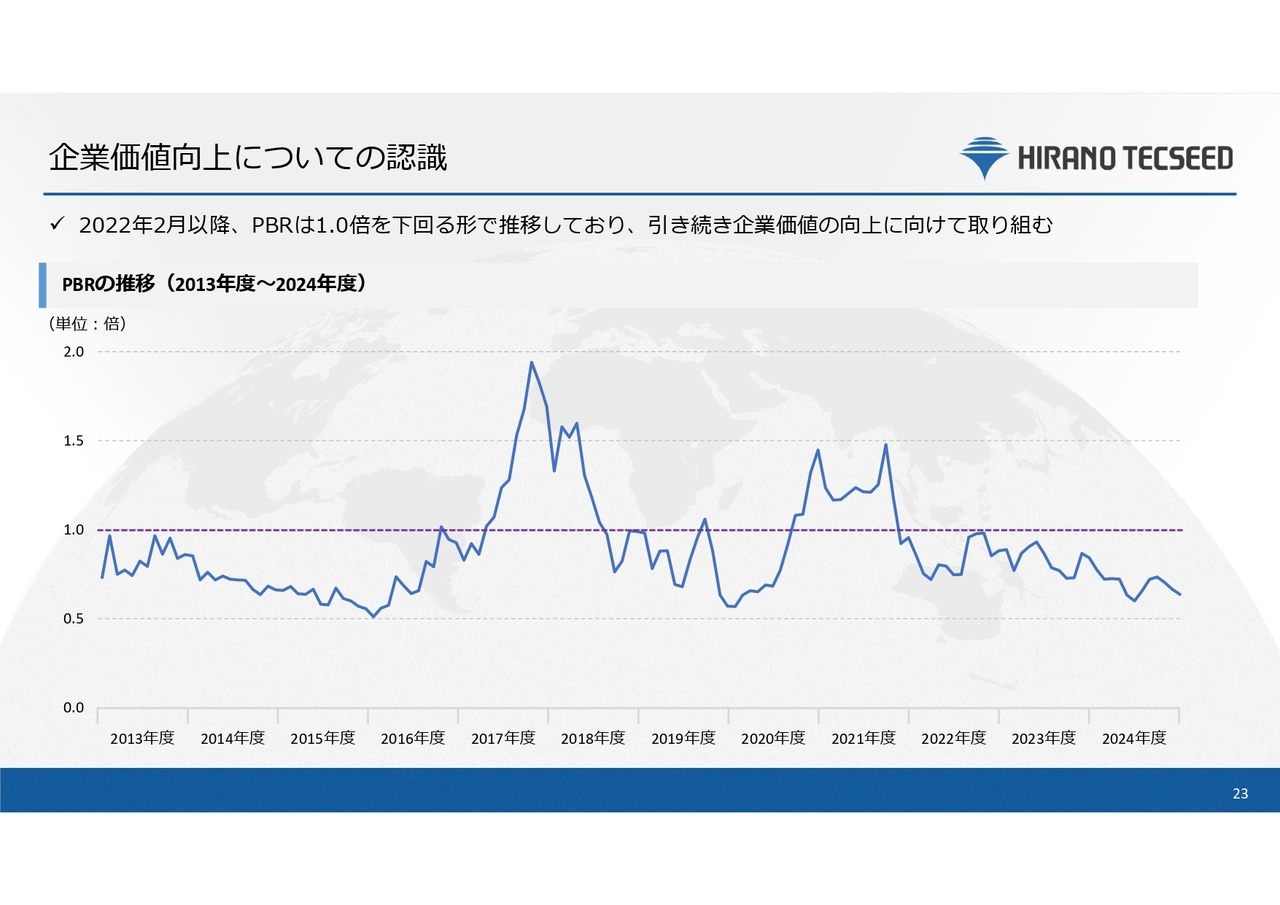

企業価値向上についての認識

PBRの推移です。2022年2月以降は1.0倍を下回って推移していますが、PBRも重要な経営指標だと認識していますので、引き続き企業価値の向上に取り組んでいきます。

以上で、2024年度決算についてのご説明を終了します。

質疑応答:EV工事増設の見通しと北米拠点への影響について

司会者:「米国でのEV工事の増設について、今後の見通しはどのように考えていますか? 北米拠点への影響について教えてください」というご質問です。

岡田:インフレや金利上昇、米国での政策動向の懸念から、EV需要鈍化に伴う投資は調整局面にあります。先ほどの資料にも掲載したIEAのレポートによると、米国のEV市場は、2030年に向けて今後もEV工事は一定の増加が見込めます。

ただし、今まで期待されていた以上の規模になるかというと、非常に慎重に検討する必要があると考えています。

一方、北米では、EV以外にESS(定置型蓄電池)向けの設備投資にも一部動きが見られます。実際に、EV向け設備をESS向けに変更するという計画も聞いています。弊社としては、そのような需要も注視したいと思っています。

北米事業の計画については、中期経営計画の見直しの中で方針を検討し公表できればと思っています。

質疑応答:顧客からの納期延期要請への対処について

司会者:「EV市場の先行きが引き続き不透明な中、顧客からの納期延期要請に対し、今後はどのように対処する予定ですか?」というご質問です。

岡田:顧客の延期要請には可能な限り対応したいと思っています。しかし、弊社にも事情がありますので、もの作りを進めながら費用の回収が進まない状況が続けば、非常に大きな負担となります。

納期の長期化に伴い、今後はコスト増加を踏まえた価格交渉等を実施することで、顧客との取引と収益性を両立していく所存です。

質疑応答:案件延期要請を受けた顧客との交渉について

司会者:「案件の延期要請が減益に影響しているというご説明でした。延期要請を受けている案件について、顧客とどのような交渉をしているのか教えてください」というご質問です。

岡田:個別の交渉案件についてのご説明は差し控えますが、納期延長に伴って発生する機械を立ち上げるために準備している方々の待機費用や、大量の資材を保管するために借りている倉庫代が非常に高額になっています。

このような長納期化に伴って発生するコスト増加については、顧客ごとに対応し、それぞれ回収するよう試みています。

質疑応答:来期予想の背景と利益率改善の方針について

司会者:「来期予想が減収減益となる背景について教えてください。また、営業利益率の改善をどのように実現する方針なのでしょうか?」というご質問です。

岡田:EV市場の減速により2024年度に一定の生産消化が進んだため、2025年度は予定した売上が減少すると見ているというのが背景の1つです。また、北米の一部ではまだ機械装置の立ち上げを進めている最中であり、その残作業として費用が発生することを見込んでいます。

弊社の機械の納期は、一般的に1年半から2年ほどかかります。そのような大きな案件が延期あるいはキャンセルになった場合、そこを穴埋めするだけの量を確保するのが非常に難しい状況になります。それにより、今期も非常に厳しい状況にあるというのが現実です。

営業利益率の改善については、コスト抑制対策を実行します。また、延期要請を受けた案件は、顧客との取引条件の見直しや交渉等をさらに推進することで利益をある程度回収し、利益率の改善を目指していきます。

質疑応答:価格再交渉の見通しについて

司会者:「価格の再交渉について質問です。以前は交渉によって一部のコストを転嫁することができたと思いますが、2026年3月期以降もそのような交渉が通る可能性はどの程度ありそうですか?」というご質問です。

岡田:個別の顧客交渉についてのご説明は差し控えますが、納期延期に伴って発生する人の待機費用や倉庫費用は非常に大きな金額になります。今年度もこのあたりの価格交渉に取り組み、納期延期に伴って発生するコスト増加を抑え込む試みを継続的に行っていきます。

質疑応答:ペロブスカイト太陽電池の進捗と今後の取り組みについて

司会者:「ペロブスカイト太陽電池の製造設備の開発状況と、今後の取り組みについてご教示ください」というご質問です。

岡田:弊社のペロブスカイト太陽電池の専用塗工機については、今年1月に詳細な仕様を発表した際、同時に受注活動を開始しました。

来年1月には、展示会において実機の展示を予定しています。こちらの設計は順調に進捗しており、もの作りも開始しています。同年5月には、初号機の納入も予定していることを発表しています。

ペロブスカイト太陽電池関連については多くのお問い合わせをいただいていますので、さらに新たな進捗があれば、あらためてお知らせします。

質疑応答:中期経営計画の見直し方針について

司会者:「見直し後の中期経営計画は、これまでと同様に数値目標の修正などがメインになるのか、期間を延ばして新たな内容とするのか、どちらでしょうか? 前者の場合、2027年度までは次期中計に向けた構造改革的な準備期間と位置付けられ、成長シナリオは期待できないと思っています」というご質問です。

岡田:中期経営計画の期間については、これまでどおり2027年度を到達年度とする予定です。内容については、開示をお待ちいただければと思います。

岡田氏からのご挨拶

本日は弊社の決算説明会にご参加いただき、誠にありがとうございました。みなさまに、弊社の事業戦略についてご理解いただけましたでしょうか? 本日の説明資料と併せて、弊社のホームページもぜひ1度ご覧いただけますと幸いです。

引き続き、株主のみなさまや投資家のみなさまからのご支援を賜りますよう、今後ともよろしくお願いいたします。ご清聴いただき、ありがとうございました。

配信元:

この銘柄の最新ニュース

ヒラノテクのニュース一覧- (訂正)「代表取締役の異動(追加選定)に関するお知らせ」の一部訂正について 2026/01/30

- 代表取締役の異動(追加選定)に関するお知らせ 2026/01/26

- 出来高変化率ランキング(14時台)~ソフト99、ロームなどがランクイン 2026/01/22

- 出来高変化率ランキング(9時台)~ファンディーノ、TORICOなどがランクイン 2026/01/20

- コーポレート・ガバナンスに関する報告書 2025/12/24 2025/12/24

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ヒラノテクシードの取引履歴を振り返りませんか?

ヒラノテクシードの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。