1,121円

旭ダイヤモンド工業のニュース

【QAあり】旭ダイヤモンド工業、先端半導体の需要増および収益性改善により増収増益 供給能力増強に向け国内工場の生産再編成推進

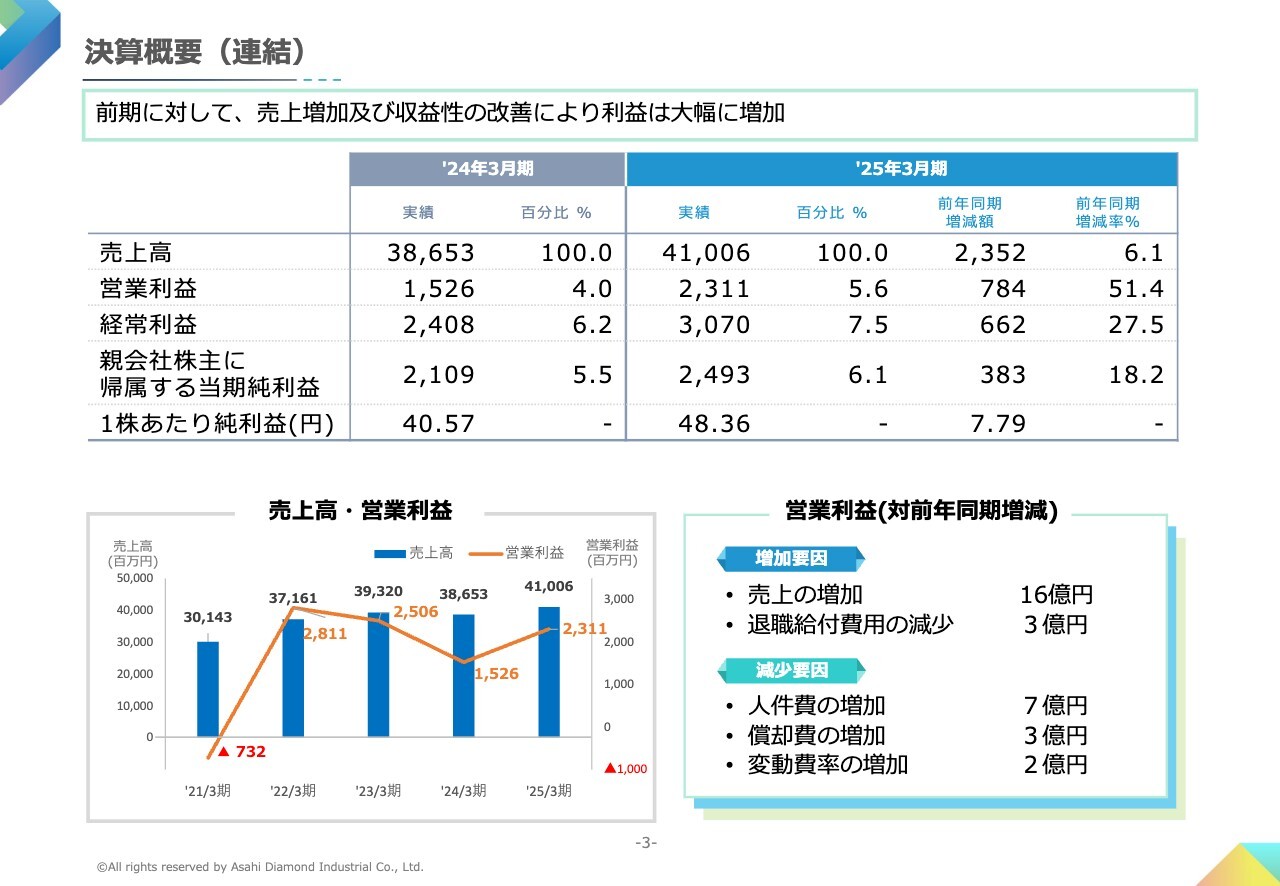

決算概要(連結)

片岡和喜氏(以下、片岡):旭ダイヤモンド工業株式会社代表取締役社長の片岡です。2025年3月期決算の概要をご報告します。2025年3月期の当社グループは、中期経営計画2025に基づいて、半導体への注力、収益性の改善を進めてきました。

その結果、電子・半導体業界を中心に売上が増加したこと、収益性の改善が進んだことで、売上高は410億600万円となり、前年同期比6.1パーセントの増収となりました。営業利益は23億1,100万円で、前年同期比51.4パーセントの増加です。経常利益は30億7,000万円です。親会社株主に帰属する当期純利益は24億9,300万円となり、1株当たりの純利益は48円36銭となりました。

スライド右下の、営業利益の増減要因について記載しています。増加要因として、売上の増加による16億円、退職給付費用の減少による3億円が営業利益にプラスとなりました。減少要因として主なものは、人件費の増加、償却費の増加、変動費率の増加です。これらにより、営業利益がマイナスとなっています。

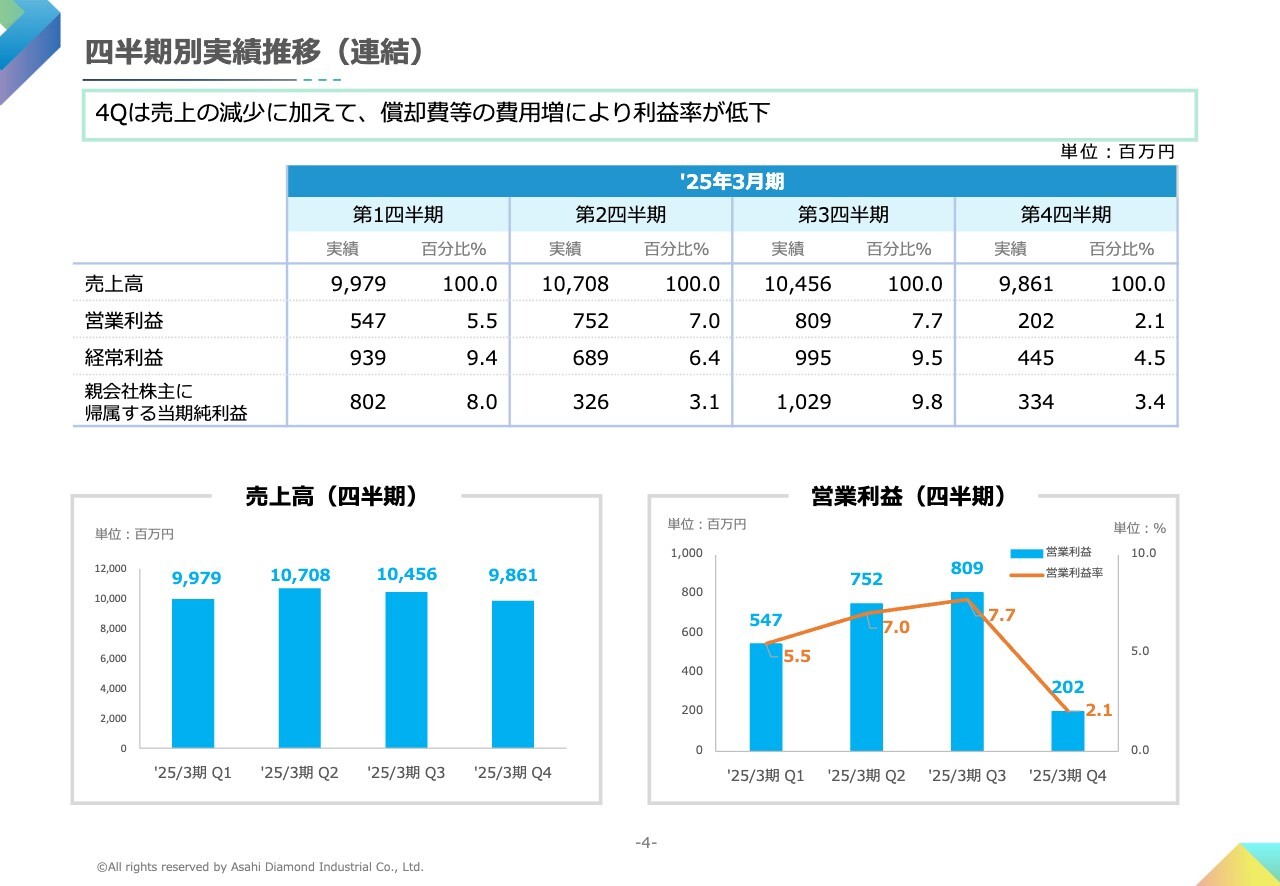

四半期別実績推移(連結)

四半期別実績推移です。売上高は第1四半期から第2四半期、第3四半期にかけて、電子・半導体、輸送機器を中心に徐々に回復していましたが、第4四半期は第3四半期に対して、機械以外の全業界で落ち込む結果となりました。

営業利益は、四半期ごとに利益を積み上げてきましたが、第4四半期は売上の減少に加えて、償却費などの費用負担により大きく減少しました。

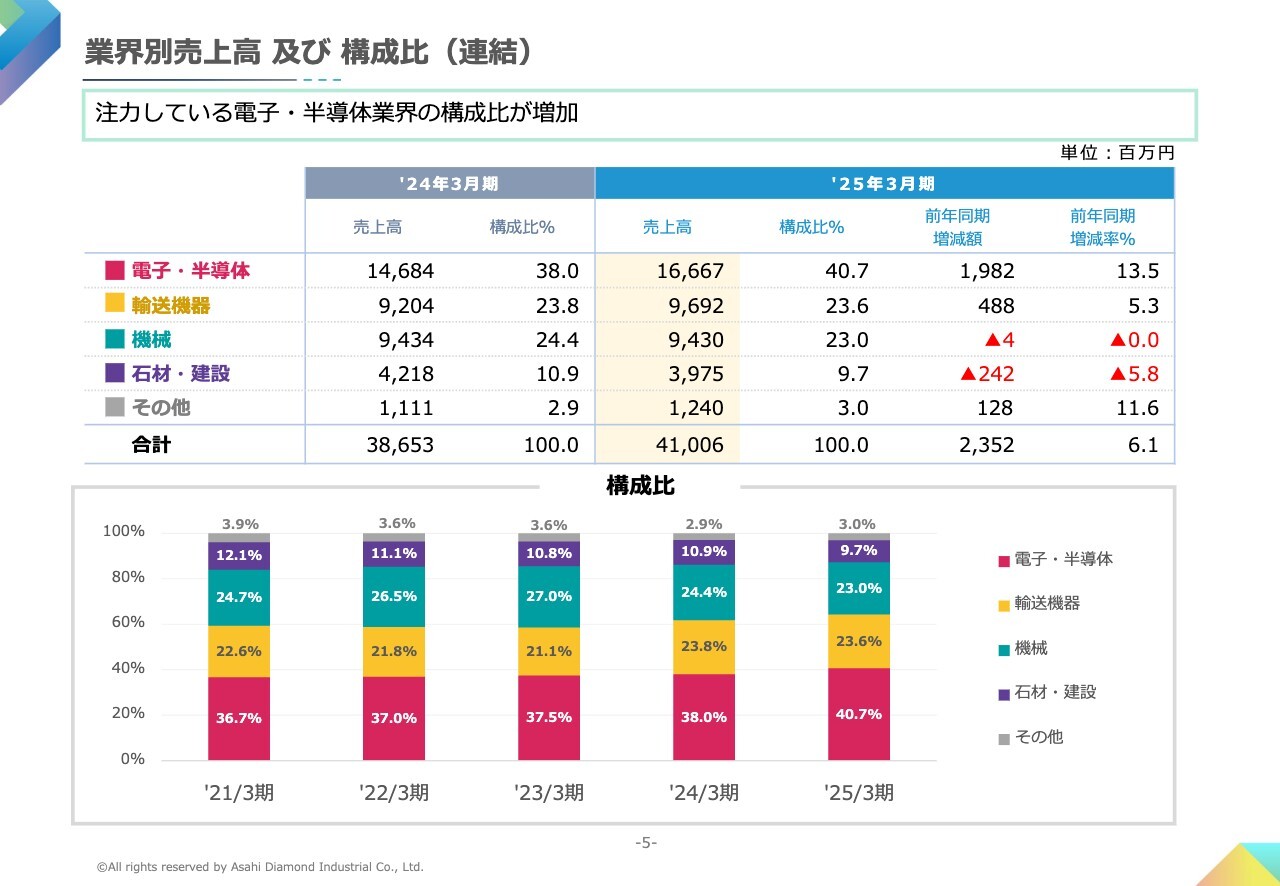

業界別売上高 及び 構成比(連結)

業界別売上高及び構成比です。売上高は前年同期に対して、電子・半導体が13.5パーセントの増加、輸送機器は5.3パーセント増加、機械は前期並み、石材・建設は5.8パーセント減少しました。

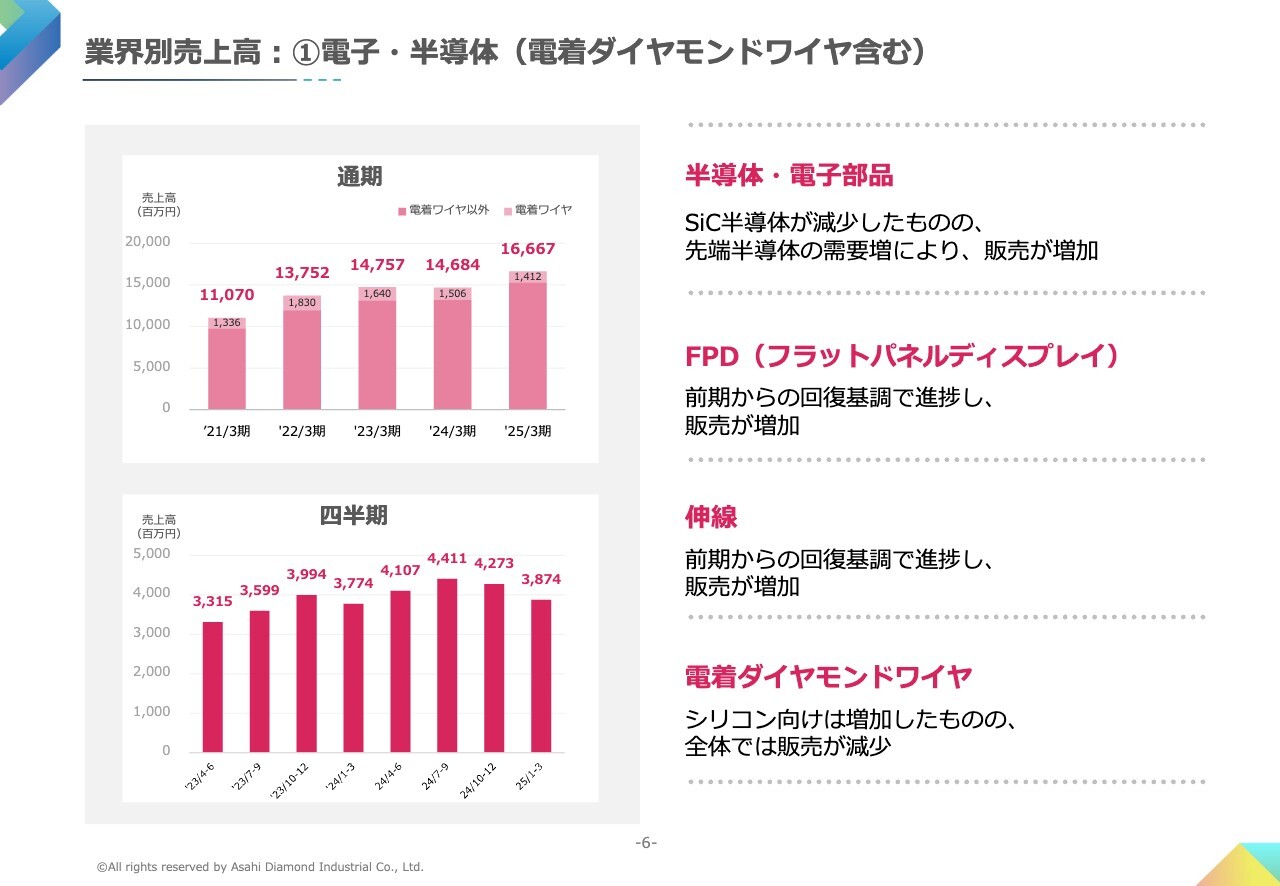

業界別売上高:①電子・半導体(電着ダイヤモンドワイヤ含む)

業界別売上高の電子・半導体についてです。全体では、前期比13.5パーセントの増加となりました。半導体・電子部品は、SiC半導体向けが減少したものの、先端半導体の需要増により販売が増加しました。

FPDは回復基調で進捗し、販売が増加しました。伸線も同様に回復基調で進捗し、販売が増加しました。電着ダイヤモンドワイヤについては、シリコン向けは増加したものの、SiC向けなどで減少し、全体では販売が減少しました。

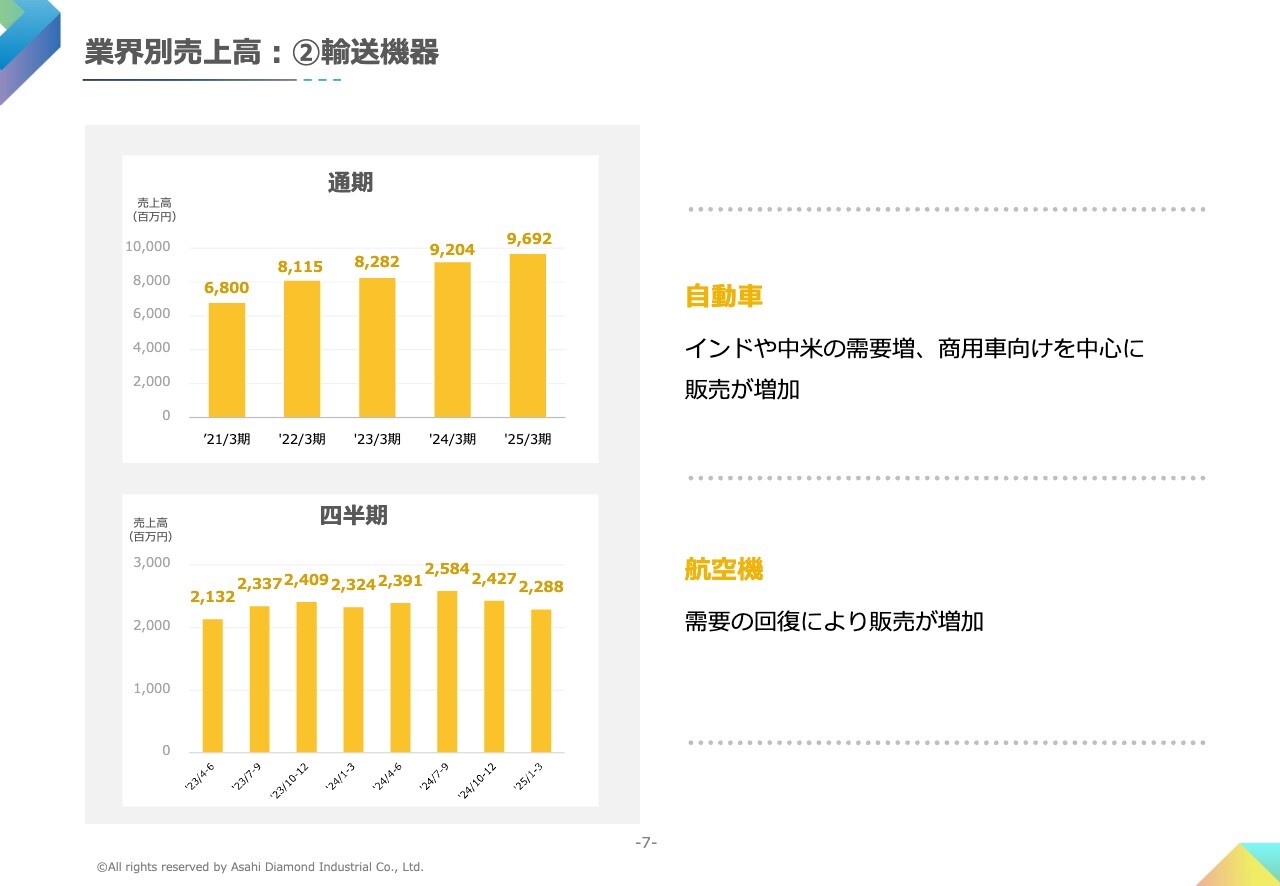

業界別売上高:②輸送機器

業界別売上高の輸送機器についてです。全体では、前期比5.3パーセントの増加となりました。自動車は、特に商用車を中心に、インドや中米で販売が増加しました。航空機は、需要の回復が進み、販売が増加しました。

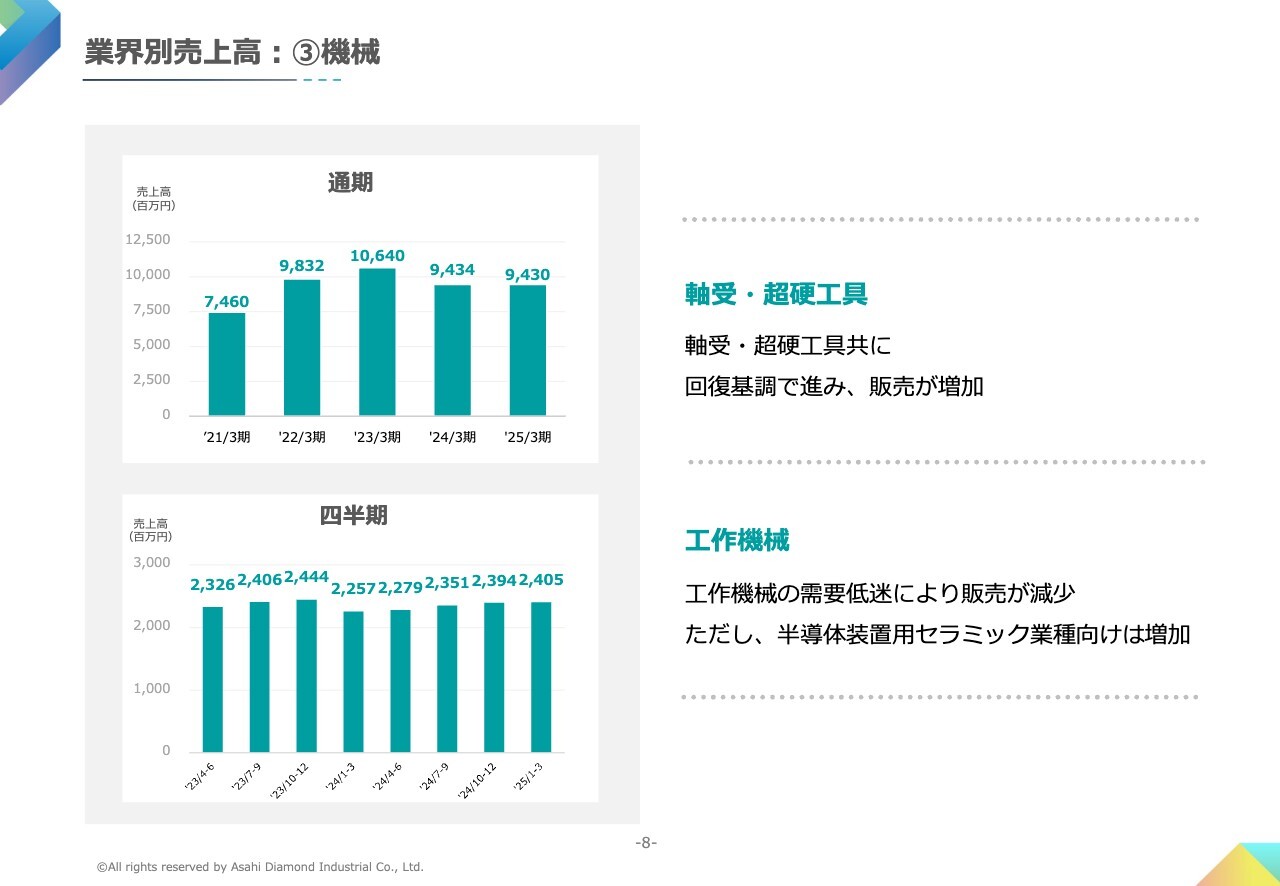

業界別売上高:③機械

業界別売上高の機械についてです。全体では、前期並みとなりました。軸受・超硬工具は徐々に回復し、販売は前期比で増加しました。工作機械は半導体装置用のセラミック加工工具は増加したものの、工作機械の需要低迷により販売が減少しました。

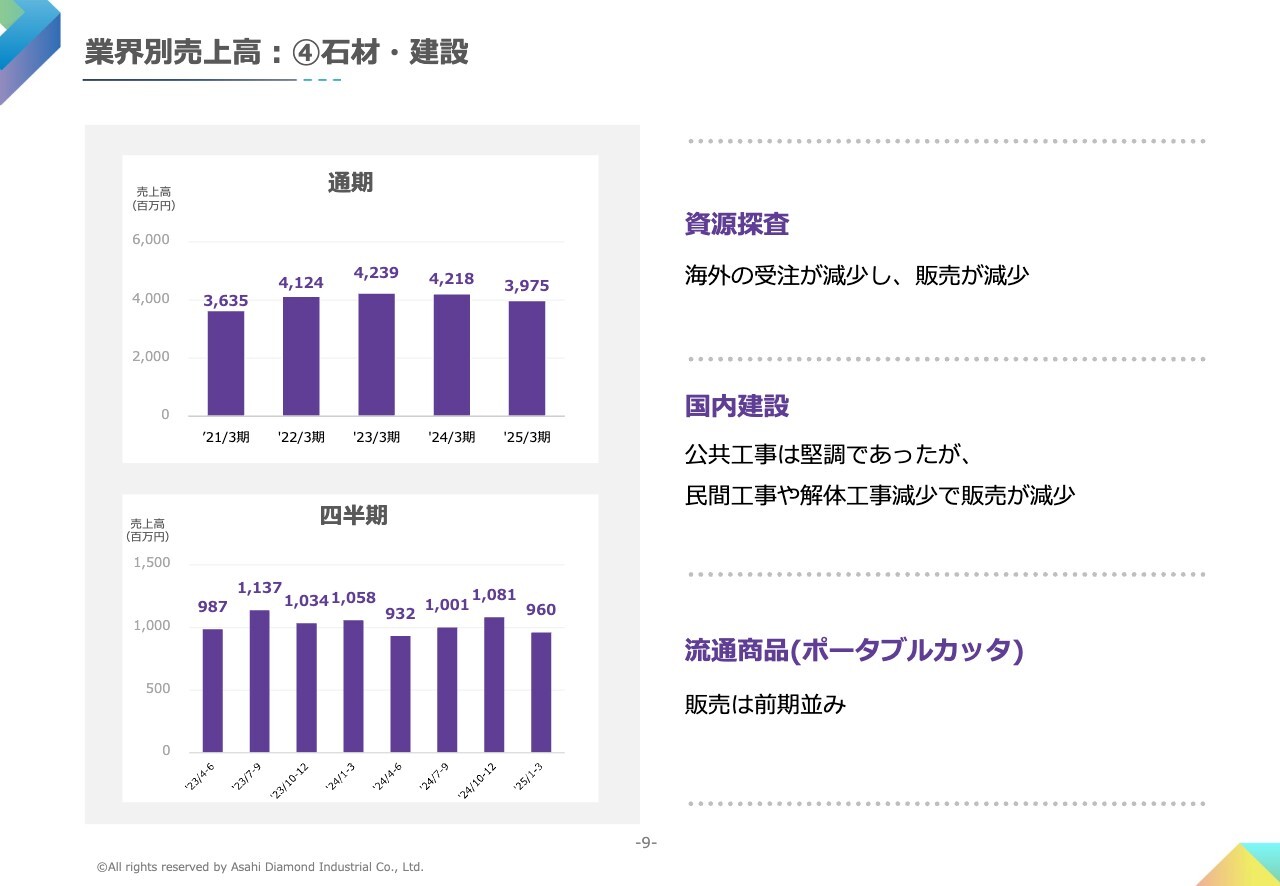

業界別売上高:④石材・建設

業界別売上高の石材・建設についてです。全体では、前期比5.8パーセントの減少となりました。資源探査は、インドネシアのマイニング市場の停滞により、販売が減少しました。国内建設は、公共事業は堅調だったものの、民間工事や解体工事の縮小により、販売が減少しました。流通商品のポータブルカッタは、大きな変化はなく、販売は前期並みとなりました。

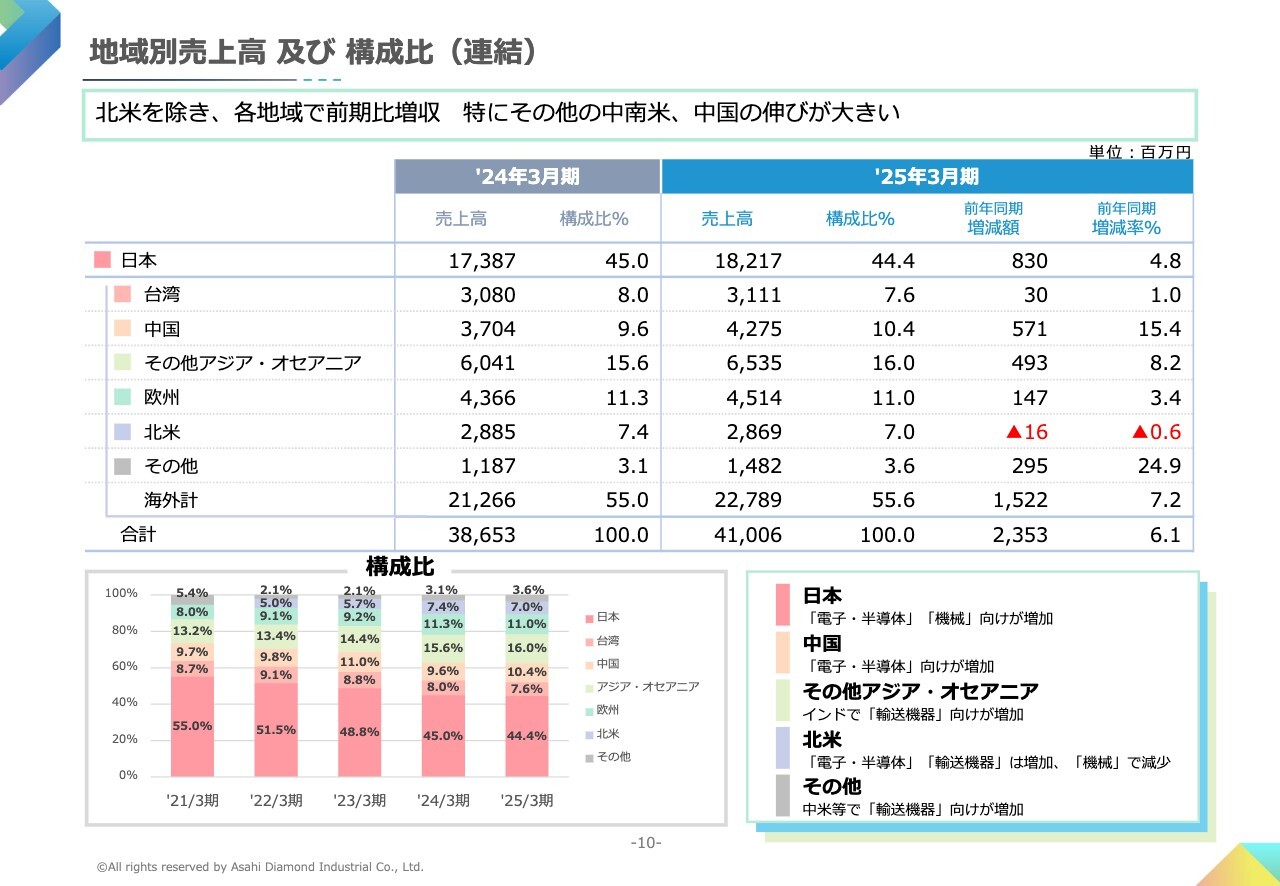

地域別売上高 及び 構成比(連結)

地域別売上高及び構成比です。北米以外の各地域で増収となりました。

日本は、電子・半導体、機械が増加し、前年同期比4.8パーセントの増加となりました。中国は、主に電子・半導体の増加により、前年同期比15.4パーセントの増加となりました。その他アジア・オセアニアは、特にインドの輸送機器が増加し、前年同期比8.2パーセントの増加となりました。

北米は、電子・半導体、輸送機器は増加したものの、機械が減少し、前年同期比0.6パーセントの微減となりました。その他は、特にメキシコの輸送機器が増加し、前年同期比24.9パーセントの増加となりました。

連結貸借対照表

2025年3月期末の連結貸借対照表です。資産合計は、前期末に比べ24億4,900万円増加し、763億5,100万円となりました。現金及び預金の約20億円の増加要因は、主に投資有価証券の売却、長期借入金によるものです。中期経営計画に基づき成長投資を進め、有形固定資産が約22億円増加しています。

負債合計は28億6,300万円増加し、127億7,200万円となりました。純資産は4億1,400万円減少し、635億7,900万円となりました。

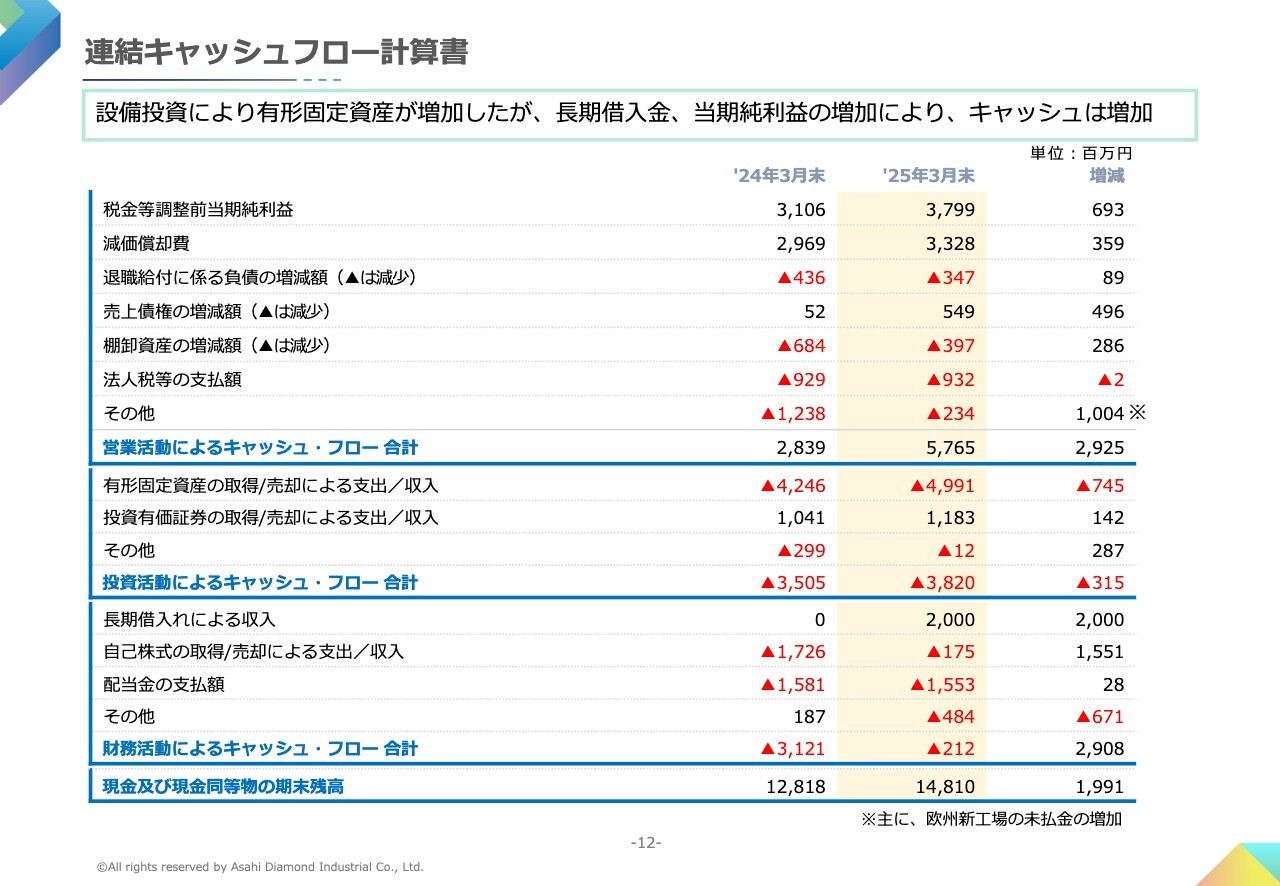

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によって得られた資金は、57億6,500万円となりました。投資活動の結果、支出された資金は38億2,000万円となりました。財務活動の結果、支出された資金は2億1,200万円となりました。以上の結果、現金及び現金同等物の期末残高は前期末より19億9,100万円増加し、148億1,000万円となりました。

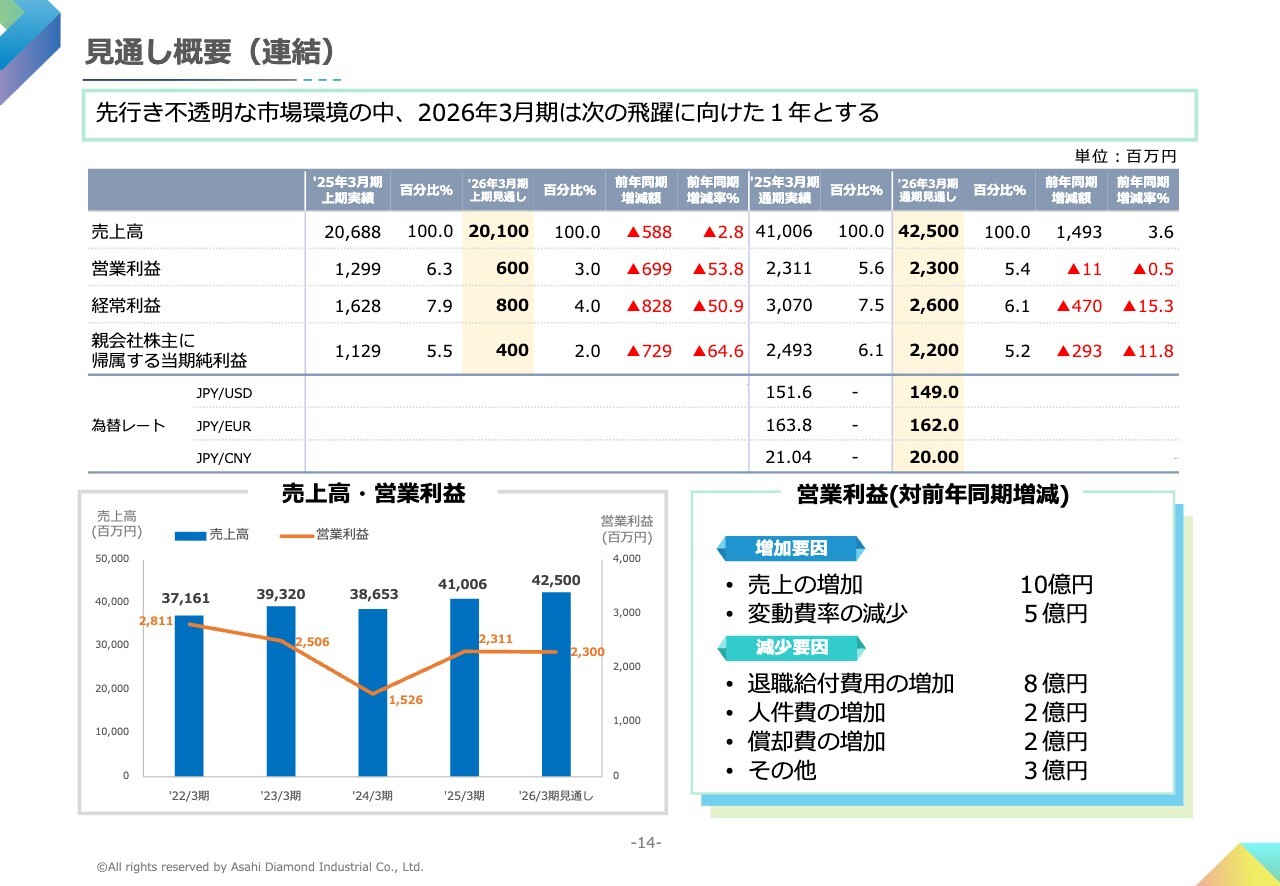

見通し概要(連結)

2026年3月期の決算見通しについてご説明します。2026年3月期は、緩やかな景気回復が期待される一方、地政学リスク、中国経済の鈍化、急激な為替変動など、経済情勢は不透明な状況が続くものと予想されます。

このような状況の中、需要の大きな伸びが見込まれている電子・半導体業界、自動車・機械業界の製品に対して、供給能力増強に向けた国内工場の生産再編成を進め、今後の需要拡大に対応できる体制を整えています。また、開発体制の強化とスピードアップを行っています。

このような取り組みにより、売上高は425億円と増収の予定です。一方で、人件費や減価償却費の増加に加えて、確定給付型を選択している退職給付費用が8億円程増加するため、営業利益は23億円、経常利益は26億円、親会社株主に帰属する当期純利益は22億円と、前年同期に対して減益となる予想です。

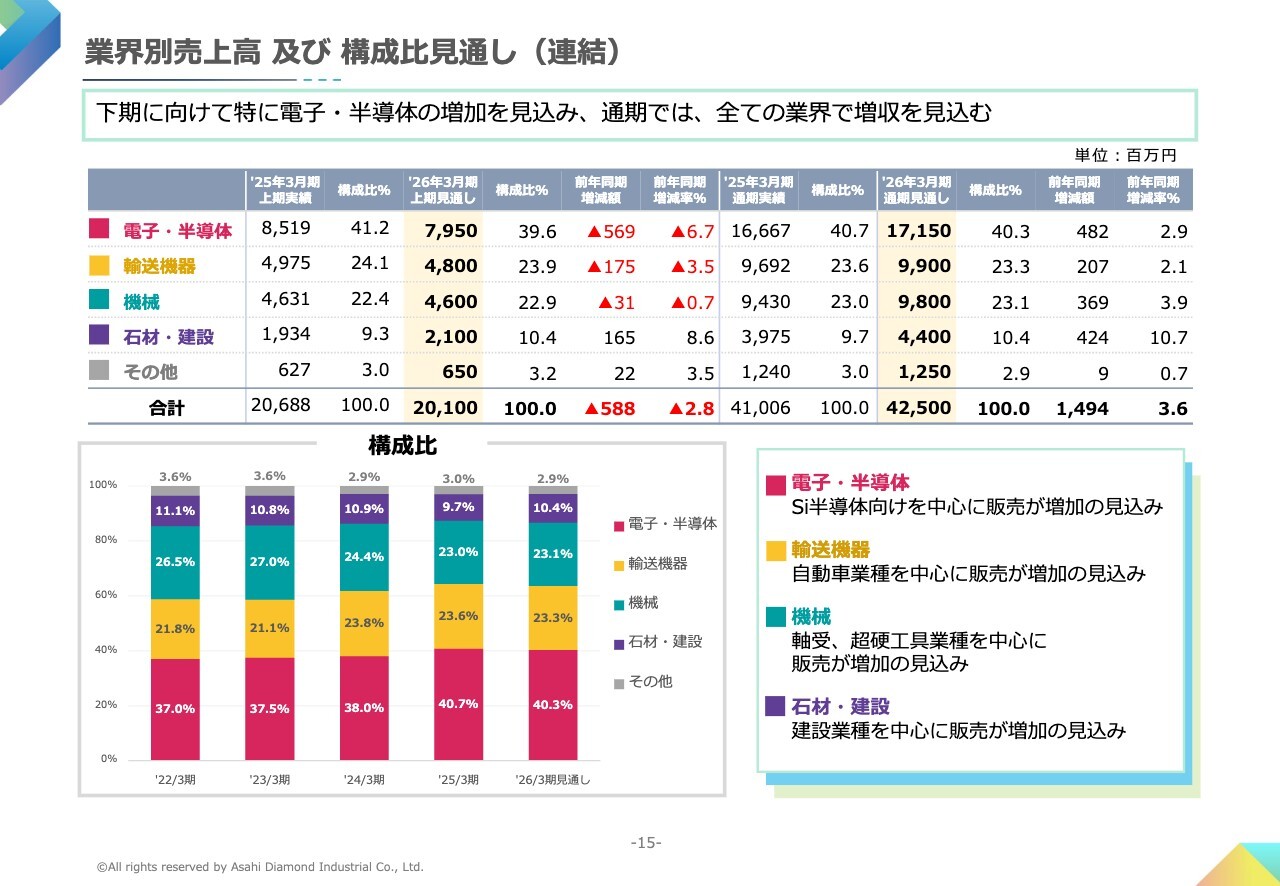

業界別売上高 及び 構成比見通し(連結)

業界別の見通しです。関税や為替、地政学リスクなど、先行きが不透明な状況ではありますが、通期ではすべての業界で増収の見込みです。電子・半導体は、シリコン半導体向けを中心に前年同期比2.9パーセントの増加を見込んでいます。輸送機器は、自動車を中心に前年同期比2.1パーセントの増加を見込んでいます。

機械は、軸受・超硬工具を中心に、前年同期比3.9パーセントの増加を見込んでいます。石材・建設は、前期落ち込んだインドネシアの資源探査の回復で、建設を中心に前年同期比10.7パーセントの増加を見込んでいます。

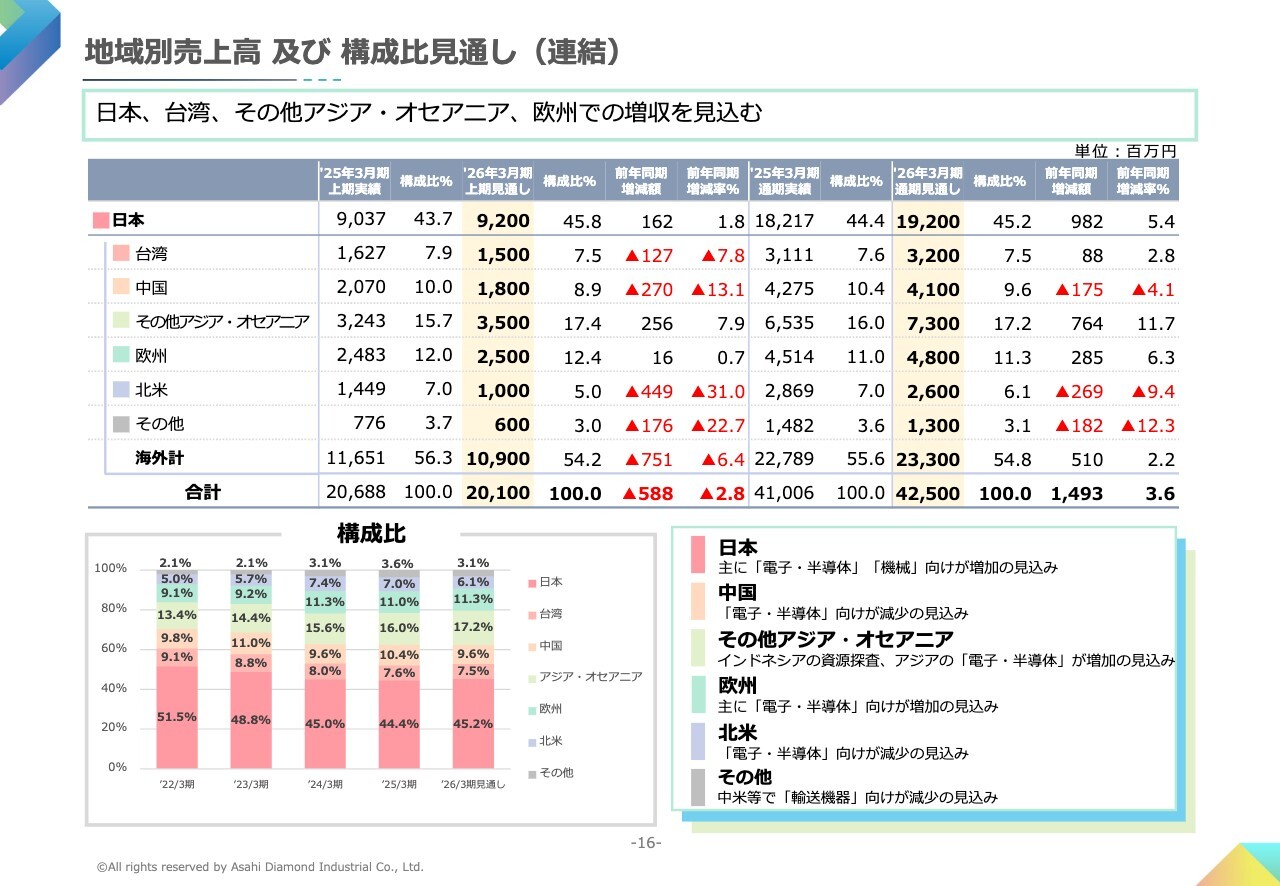

地域別売上高 及び 構成比見通し(連結)

地域別の売上高及び構成比の見通しです。日本は、電子・半導体、機械を中心に前年同期比5.4パーセントの増加を見込んでいます。中国は、電子・半導体を中心に前年同期比4.1パーセントの減少を見込んでいます。その他アジア・オセアニアは、インドネシアの資源探査、アジアの電子・半導体で、前年同期比11.7パーセントの増加を見込んでいます。

欧州は、主に電子・半導体で前年同期比6.3パーセントの増加を見込んでいます。北米は、主に電子・半導体を中心に前年同期比9.4パーセントの減少を見込んでいます。その他は、主にメキシコの輸送機器を中心に、前年同期比12.3パーセントの減少を見込んでいます。

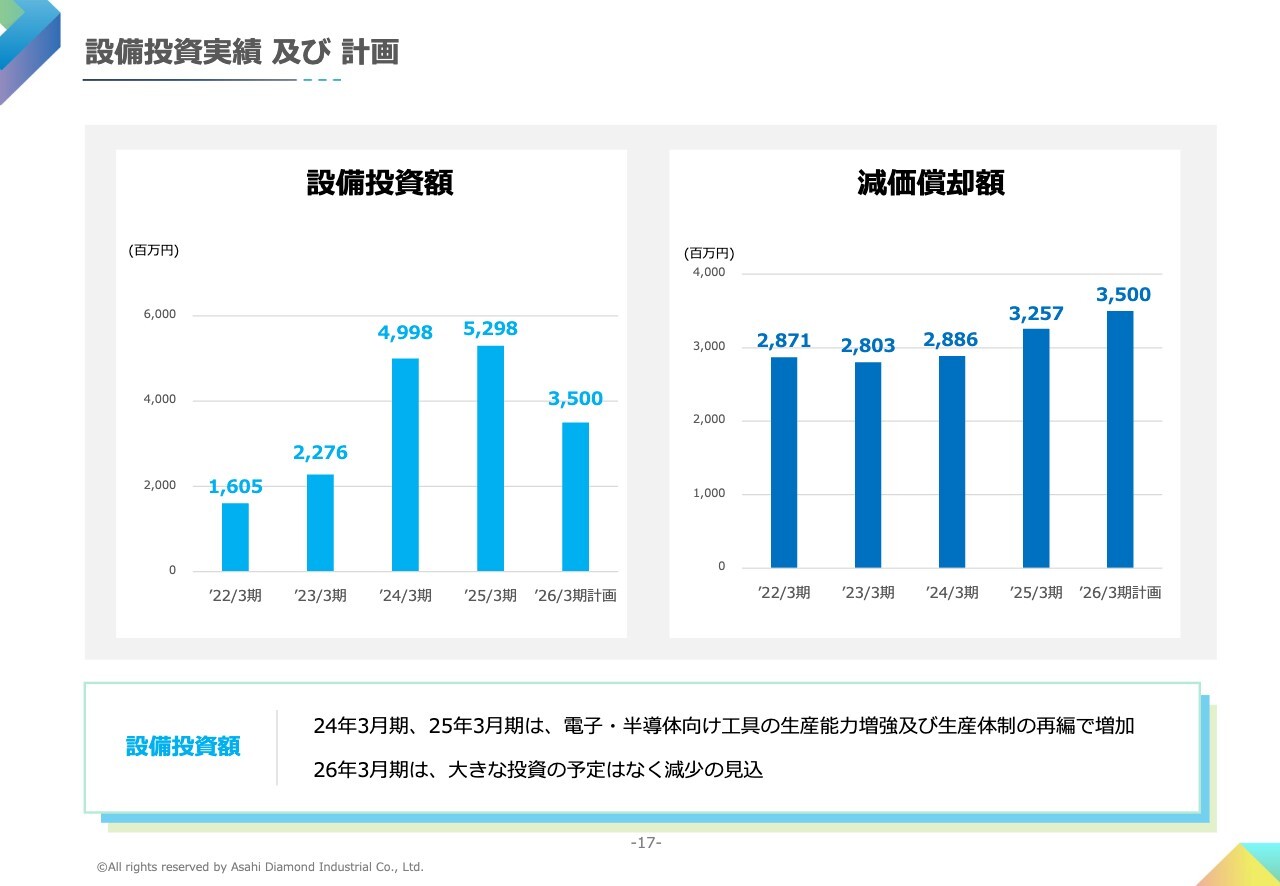

設備投資実績 及び 計画

設備投資と減価償却の実績と計画です。設備投資についてです。昨年度は、電子・半導体向け工具の生産能力増強及び生産体制の再編を目的とした設備投資を進め、投資額は52億9,800万円となりました。2026年3月期は、大きな投資は旭ダイヤモンドヨーロッパでの新工場での一部の設備導入のみで、設備投資額は35億円を見込んでいます。

有形固定資産の減価償却実績については、2025年3月期は前期比3億7,100万円増加の32億5,700万円となりました。2026年3月期は35億円を見込んでいます。

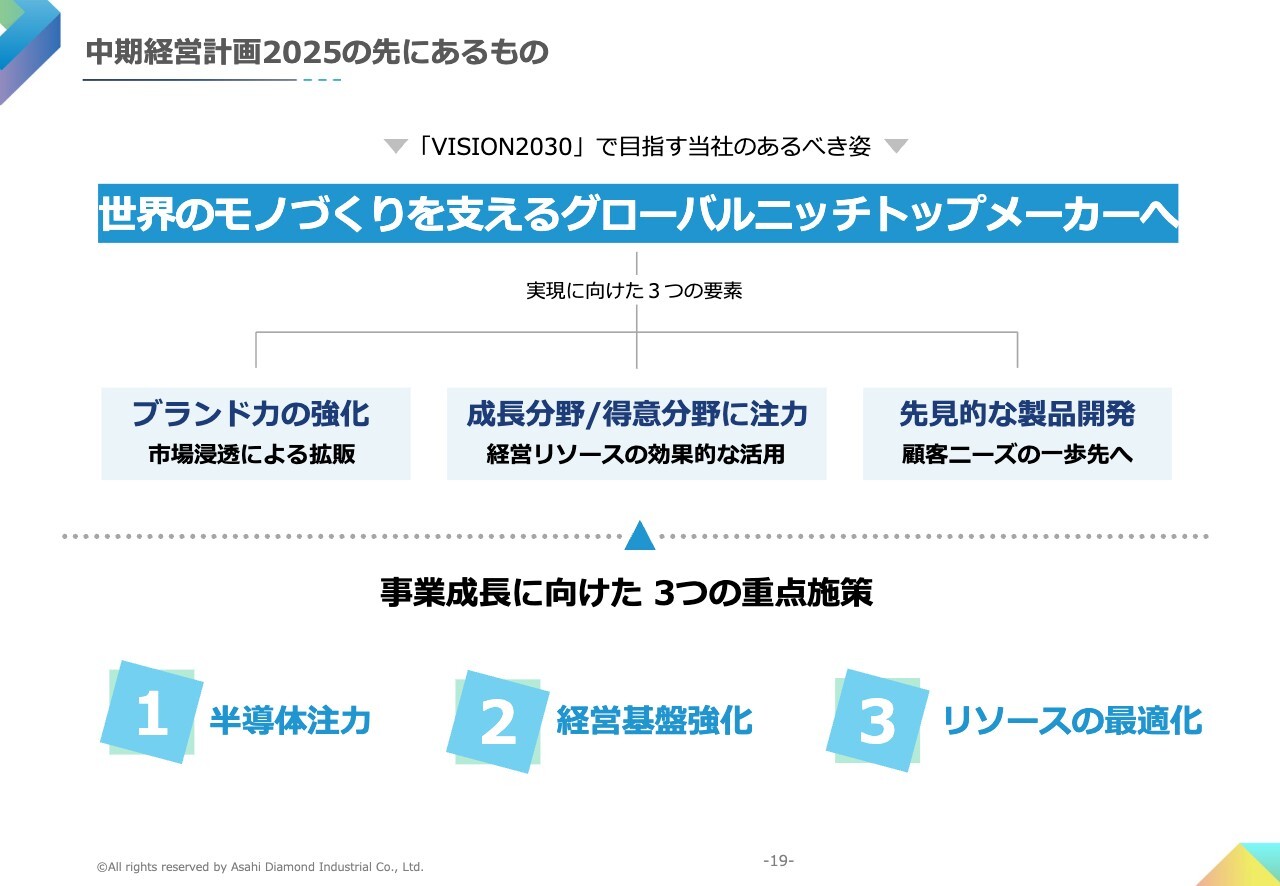

中期経営計画2025の先にあるもの

中期経営計画の進捗についてご説明します。当社は、2030年のあるべき姿に向けて、「ブランド力の強化」「成長分野/得意分野に注力」「先見的な製品開発」を推進しています。これに基づき、中期経営計画2025では、「半導体注力」「経営基盤強化」「リソースの最適化」を3つの重点施策として取り組んでいます。

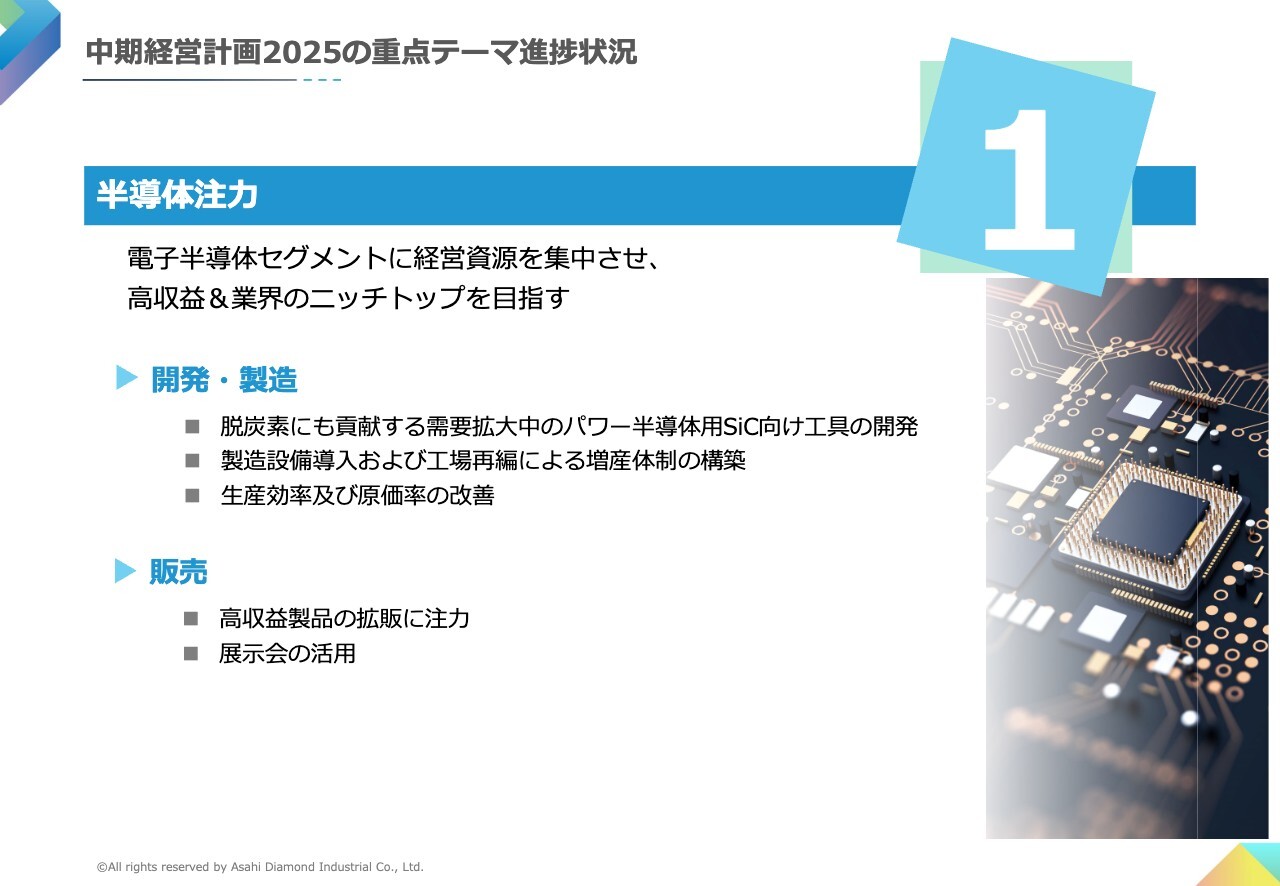

中期経営計画2025の重点テーマ進捗状況

重点施策の1つ目の「半導体注力」では、電子半導体セグメントに経営資源を集中し、高収益かつ業界のニッチトップを目指してさまざまな施策を進めています。

開発・製造面では、パワー半導体用SiC向け工具の開発や、製品の増産体制の整備を進めています。特に面研ホイールは、2022年度比で2023年度に2倍、2024年度には4倍の生産能力を整えました。現在、SiCの需要は低迷していますが、今後の回復に向けて、すでに対応可能な生産体制となっています。

生産効率や原価率の改善に向けては、製造工程の自動化やIT化を推進しています。販売面では、高収益製品を中心に拡販を進めています。国内外の展示会にも積極的に出展し、新市場や新規顧客の開拓、知名度の向上に取り組んでいます。

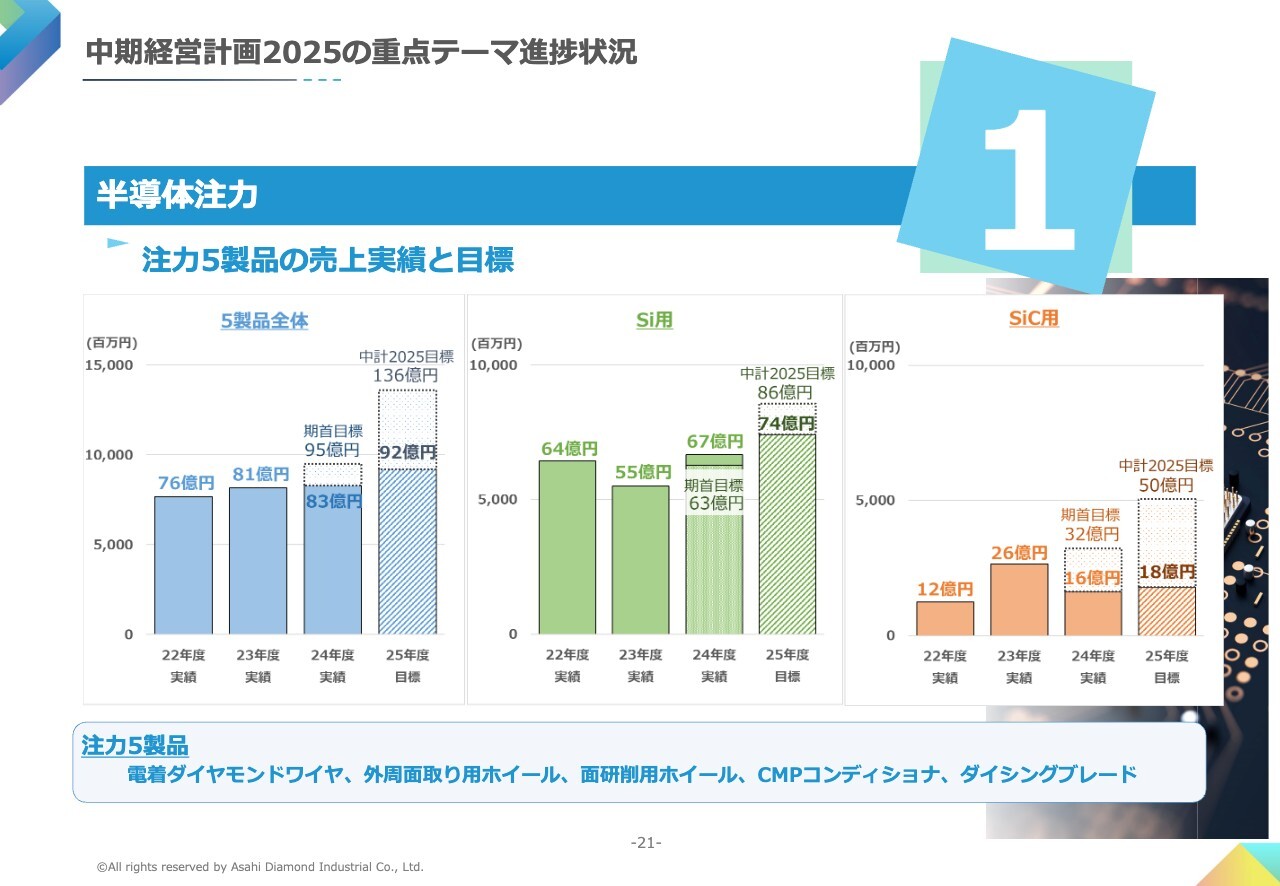

中期経営計画2025の重点テーマ進捗状況

半導体分野の注力5製品に関してご説明します。注力5製品の2024年度の売上高は83億円となりました。内訳は、シリコン向けが67億円、SiC向けが16億円です。2025年度通期の業績については、中期経営計画の目標136億円に対して、92億円の見込みです。

シリコン向けは、2023年度は市場低迷により減少しました。2024年度は、期首目標を上回るペースで回復が進んだものの、中期経営計画の目標までは回復が見込めない状況です。

SiC向けは、2024年度からの需要低迷が大きく影響し、中期経営計画策定時に想定した成長にはいたっていません。2025年度下期には一定の回復を見込んでいますが、SiCの在庫調整の影響が継続することから、引き続き厳しい状況が続く見通しです。

これらの市場環境を総合的に勘案し、2025年度通期の売上目標は、シリコン向け74億円、SiC向け18億円としています。

中期経営計画2025の重点テーマ進捗状況

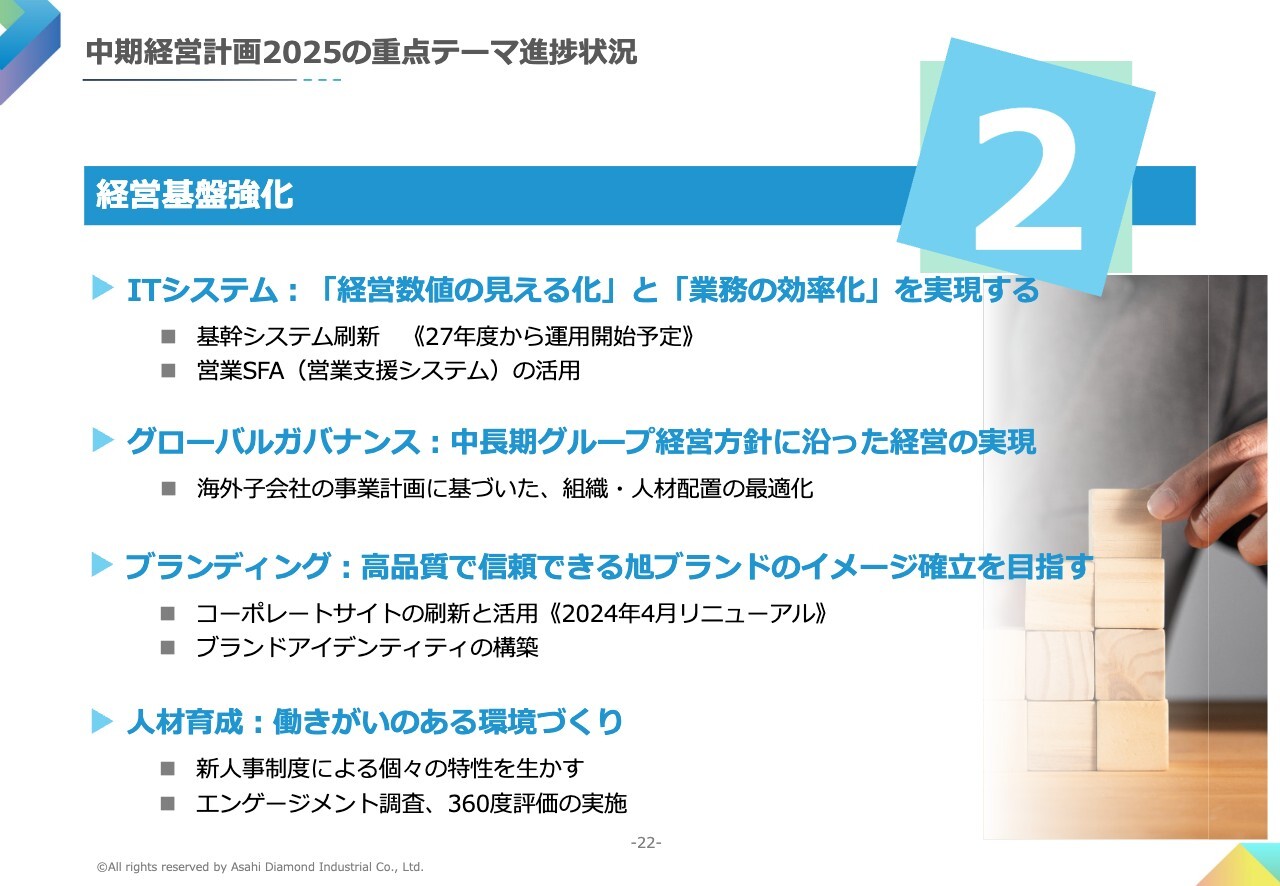

重点施策の2つ目の「経営基盤強化」についてご説明します。

ITシステムでは、「経営数値の見える化」と「業務の効率化」を実現するため、2027年度からの運用に向けて、基幹システム刷新を進めています。また、営業支援システムSFAの活用により、情報共有の迅速化を進めています。今後は、営業活動の効率化、顧客満足度の向上など、よりタイムリーな営業戦略の策定に役立てます。

グローバルガバナンスにおいては、海外子会社の事業計画に基づいた組織・人材配置の最適化を進めています。ブランディングにおいては、さまざまな施策を進め、企業イメージの向上を図っていきます。人材育成においては、従業員の個々の特性を活かした成長を促進するための施策を実行し、働きがいのある職場環境を目指していきます。

中期経営計画2025の重点テーマ進捗状況

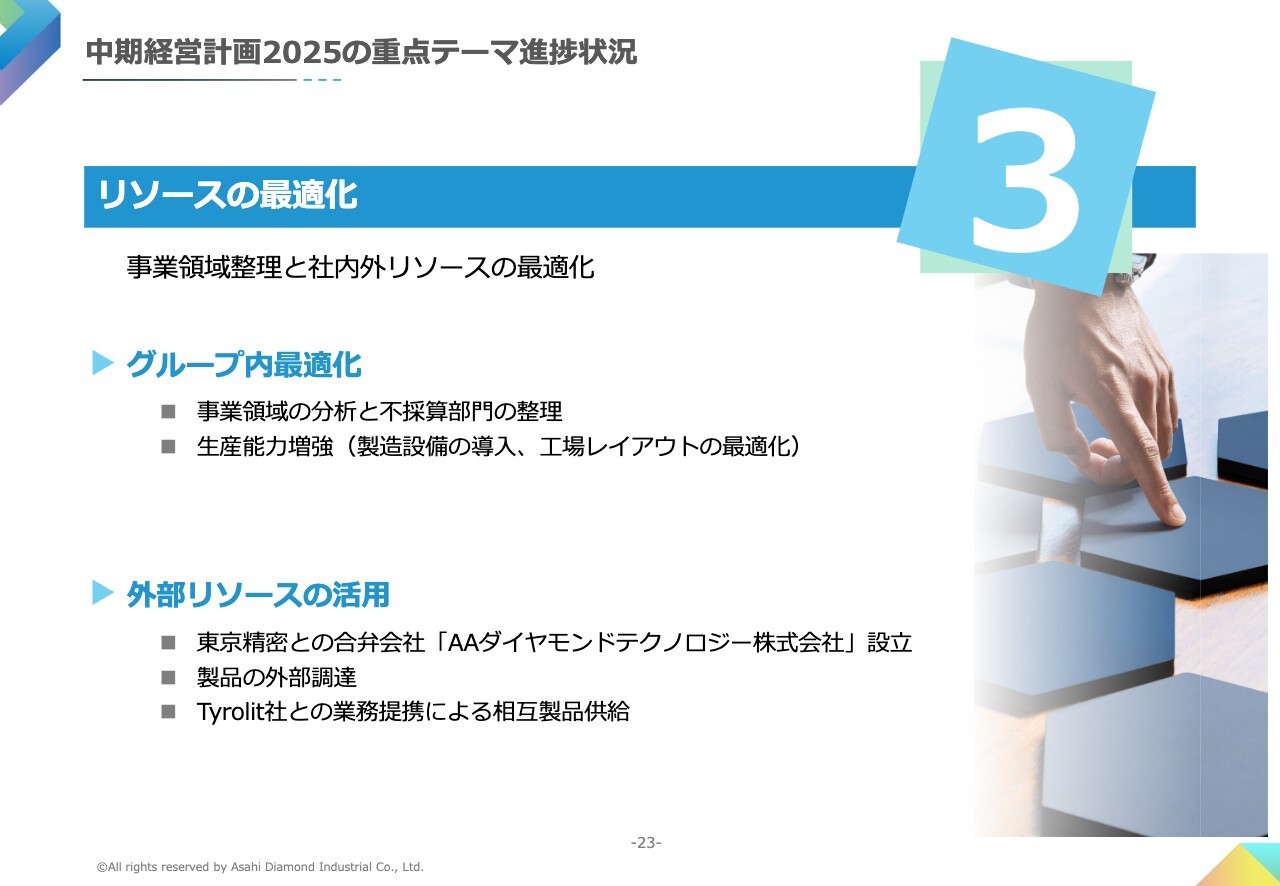

重点施策の3つ目の「リソースの最適化」についてご説明します。現在、当社では事業領域の分析を進めています。その一環として、収益性の観点から製品の見直しを行い、いくつかの製品については製造を終了する決定をしました。

外部リソースの活用については、当社と東京精密は2025年5月9日付で合弁会社AAダイヤモンドテクノロジー株式会社を設立しました。当社の強みであるダイヤモンド工具の開発力と、東京精密の強みであるダイシングアプリケーション技術を融合させることで、高品質かつ価格競争力のあるハブブレードの開発と試作を行います。

2027年度下期に量産販売を開始し、初期の段階で10パーセントから20パーセントのシェア獲得を目指します。なお、ハブブレード市場は2023年度時点で300億円を超える規模と試算されています。

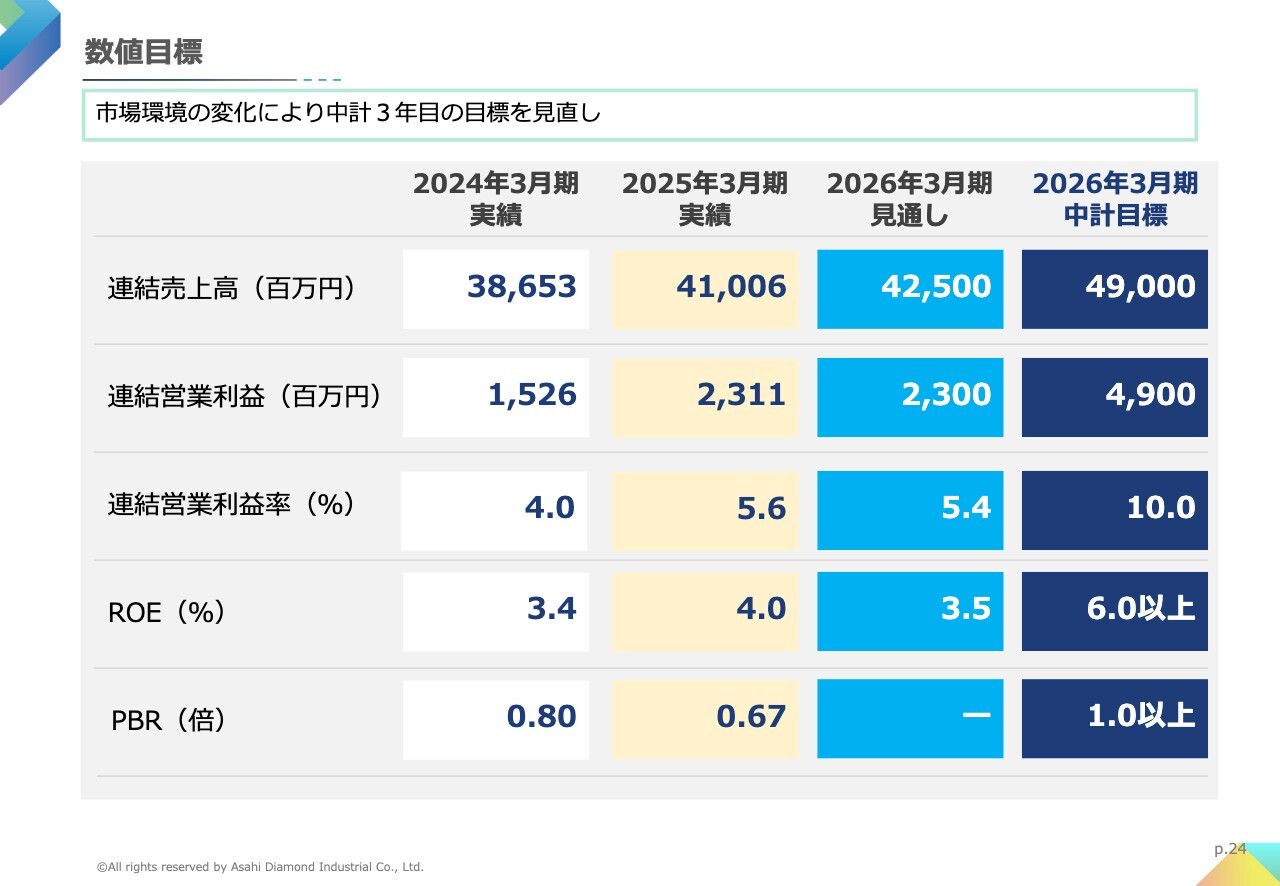

数値目標

中期経営計画の数値目標についてご説明します。2025年3月期は、電子・半導体を中心に売上が増加し、価格の改定、生産性の向上など、収益性の改善が進んだことで、営業利益率の改善が進みました。

しかしながら、中期経営計画最終年度である2026年3月期は、先行き不透明な経済環境に加えて、特に電子・半導体業界において、中期経営計画策定時に想定した市場環境とのギャップが大きく、中期経営計画目標に達しない見通しとなっています。

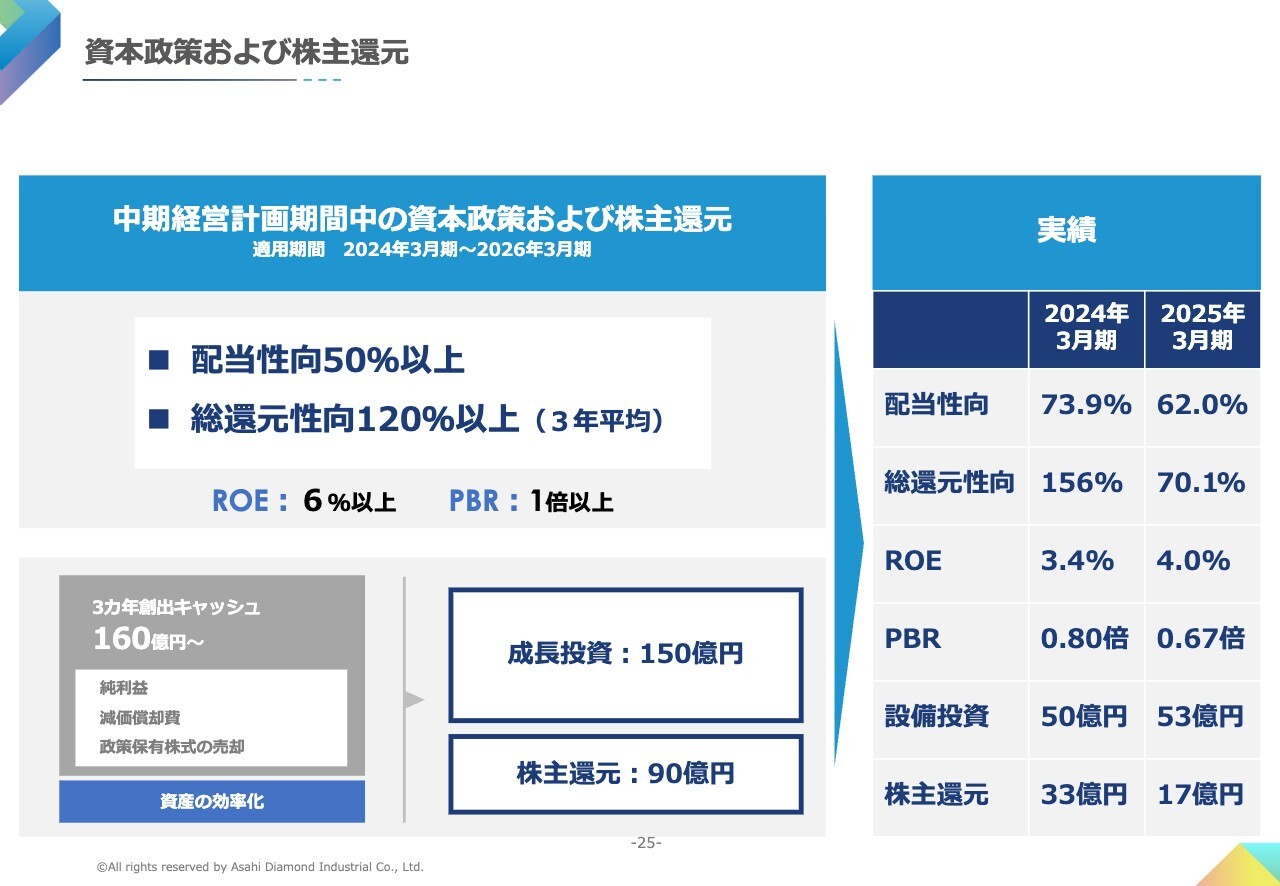

資本政策および株主還元

資本政策と株主還元の進捗状況についてご説明します。中期経営計画において、配当性向50パーセント以上、3年平均で総還元性向120パーセント以上を掲げています。

2025年3月期の配当金については、期初予定のとおり1株につき通期で30円、配当性向は62.0パーセントとなります。また、自己株式を200万株、15億円上限で2月より取得を進め、3月末時点で23万3,000株を約2億円で取得しています。その結果、総還元性向が70.1パーセントとなりました。8月末期限で上限まで取得を進めていきます。

設備投資については、半導体向けの生産能力を中心に53億円を実施しました。ROE及びPBRの目標については、達成が厳しい状況ですが、株主還元については、目標達成に向けて取り組んでいきます。

質疑応答:第3四半期から第4四半期の営業利益減少の要因について

質問者:2025年3月期第3四半期から第4四半期にかけての営業利益の減少について、売上高減少と償却増が要因とのことでした。減価償却自体は1億円足らずの増加ですので、なにか他に要因があれば教えてください。

片岡:第4四半期の利益率が下がったことについて、大きな原因は、売上のダウンです。特に、収益性の良い業界の売上が堅調にいかなかったということが、一番大きな要因です。先ほどご説明したとおり、SiCの注文が激減したことが大きな理由です。

質疑応答:退職給付費用の増加について

質問者:スライド14ページに、新年度の計画について、主な減益要因として退職給付費用の増加8億円と記載されています。もともと中期経営計画策定時から見えていた話なのか、それとも今回出てきた話なのか、また来期以降どのようになっていくのか、背景について教えてください。

日下部均氏(以下、日下部):売上高は上伸するものの、退職給付費用の増加という見通しですが、退職給付費用については運用等の要因があり、前期の運用が予定を下回っている状況です。今後の見通しについては、来年度は我々の期待運用収益となるよう、少し上げるような運用に切り替えています。そのあたりで、多少の費用減があると予想しています。

質疑応答:シリコンとSiCの需要と供給体制について

質問者:SiC用の話と需要サイドと供給サイドについて確認させてください。供給サイドとして、今回の生産体制を大幅に入れ替えたことで、面研の生産能力は大幅に上がったということでした。

当然、シリコン用途とSiC用途では、共通する工程と、最終的には違う工程があるかと思います。SiCがこのままでは伸びが非常に足りない状況ではありますが、共通設備は効率を高めることができるという、御社の生産体制について供給面での解説をお願いします。

片岡:ご指摘のとおり、SiCとシリコン用の工具についてはかなり共通する部分があります。端的に言うと、どちらが上がっても大丈夫なようにはしています。特にシリコン用の場合は、もともと供給体制がありましたので、SiCのほうを大幅に増加する計画で、両方合わせると4倍です。シリコンは3倍、SiCは5倍、足して2で割って4倍のような生産設備配置になっています。

質問者:需要サイドについて確認したいのですが、SiC向けに関しては、グローバルで見て相当需要が落ちているかと思います。米国企業の破綻申請準備報道など、最近いろいろ事情があるようですが、そのような影響はありますか?

スライド21ページにおいて、今期は若干ながら増収を見込んでいるというお話がありましたが、その内容・背景について解説していただけますか?

片岡:SiCはご存知のように、今は一時的に低迷していますが、もう少し長いスパンだと必ず伸びてくるものと我々は思っています。そのような意味で、SiCの今の設備が過剰であるとは決して思っていません。多少我慢の時期があったとしても、必ず稼働が順調にいくと思っています。

米国企業の破綻申請準備の報道もありますが、アメリカ以外のSiCも今後必ず上がってくると想定されますし、またアメリカもそれを黙って見ていることはありません。SiCは必ず伸びてくると考えています。ありがたいことですが、これまでの伸びが異常過ぎたと思っています。

質問者:貸し倒れなどの心配はないでしょうか?

片岡:すでに織り込んでいますので、売掛金などのお話というと影響はないと言っていいと思います。

質疑応答:シリコンの需要動向について

質問者:シリコン用途のウエハ製造工程について、国内のメーカーはそれほど勢いはないのですが、中国国内のメーカーは生産量をかなり増やしていると聞きます。御社は現状の需要動向についてどのように見ていて、今後はどのように推移していくと見ていますか? そして、その需要はきちんと捉え得るのでしょうか?

片岡:シリコンに関しては、予想より回復が遅かったと捉えています。およそ2年強かかりました。いろいろな見方があり、もう回復するだろうと思っていましたが、遅かったというのが昨年度の正直な感想です。

ただし、年度の後半から確実に下げ止まって、むしろ上昇傾向に転じています。国内外を問わず、上昇すると思っています。ここにかなりの人的及び設備的な投資もしましたので、必ず伸ばしていきたいと考えています。

質問者:中国のウエハ製造工程向けの需要については、どのように見ればよいでしょうか?

片岡:伸びてくると思っています。SiCは不透明ですが、シリコンに関してはご存知のように、米中半導体摩擦がありますので、むしろ自国内でいろいろ進める方向になっており、それなりの引き合いも来ています。したがって、問題なく伸びていくものと思っています。

質疑応答:AAダイヤモンドテクノロジー設立の経緯について

質問者:外部リソースの活⽤を目的に、AAダイヤモンドテクノロジーを設立したというお話がありました。そもそも、どのような経緯でこのように至ったのか、背景や事業機会について教えてください。

また、2027年度下期から量産販売を開始するとのことですが、中期的な御社の貢献などについてお聞かせください。東京精密との50パーセントずつの出資ですので、利益が出たとしても御社が取り込めるものは半分で、どのような位置づけになっていくのでしょうか?

片岡:AAダイヤモンドテクノロジーでは、ハブダイヤモンドブレードを生産します。ハブダイヤモンドブレードは、パターン付けされたシリコンをダイシングする工程、パッケージをダイシングする工程で使われます。

この分野では、機械と一緒に工具も売り込む機械づけが商習慣のような一般的なスタイルとなっているのが実情です。ご存知のように、東京精密は機械を作っていますので、ハブブレードとセットで売りたいという考えがありました。

我々も、機械メーカーとジョイントしたほうが、イニシャルから採用していただけます。半導体製品は、後から「私どもの製品を使ってください」と言っても、なかなか後からはOKしてくれません。そこで最初から、しっかりとセットでこの分野を攻めようと考え、設立に至りました。

質疑応答:ハブブレード市場におけるシェア拡大について

質問者:この世界の最大手としてディスコがいますが、どのような戦略で崩しにいくのか教えてください。初期の段階で、10パーセントから20パーセントのシェア獲得を⽬指すというお話でしたが、一部局所的な突破を図っていくのでしょうか? もしくは、全面的に薄く広いかたちで取りに行くのでしょうか? その時には、価格競争⼒で勝負していくのか教えてください。

片岡:「売れれば」という気は当然ありますが、最初はできれば大手で評価してほしいと考えています。なぜなら、リスク分散する意味で、どの半導体メーカーも2社購買しているからです。東京精密と我々のセットで売り込むことで、今まで失注していたようなマシンにも装着してほしいと考えています。当初は、やはり大手を狙って売れればよいと思っています。

質問者:その場合、品質はがんばっていったとして、安定供給がポイントにもなってくると思います。初期段階では千葉鶴舞工場内で行い、量産はまた別途というお話でしたが、今はどのようなステージにいるのでしょうか?

片岡:計画では、2027年度くらいまでに製品の評価および量産体制の確立を、私どもの千葉鶴舞工場で取り組もうと考えています。2027年度以降は、そのままではとても狭いため、東京精密と話し合いを行っています。順調に進めば、2年後には移転して、大量生産、安定供給、コストダウンを図りたいと思っています。

質疑応答:ハブブレードの品質への手応えについて

質問者:ハブブレードの品質について、今現在の手応えはいかがでしょうか?

片岡:当社は、新型コロナウイルスの頃に開発を始めましたので、もう4年、5年になります。量産のシステムなど、まだいろいろと取り組まなければならないことはありますが、「これなら性能的には大丈夫だ」と判断しています。その結果、今回の発表に至りました。

質疑応答:Tyrolit社との業務提携について

質問者:中期経営計画の中の目玉の1つだったTyrolit社についてです。結局、当初の思いと比べて、現状はなかなかぱっとしないようにしか見えません。社長から見て、現状をどのように評価しており、どのように展開していくのかについて教えてください。

片岡:おっしゃるとおり、Tyrolit社に関しては、もう少し伸ばしたかったという思いがあります。現状では、Tyrolit社の品物を日本で売ることは、いろいろな意味でハードルが高かったです。半年くらい前に、Tyrolit社がTyrolit Japanを設立することになりました。そこで、日本の販売はTyrolit社に任せようという流れで、徐々に移行を始めています。

ただし、Tyrolit社が作っていない品物はこれまでどおり我々が供給し、ヨーロッパを始めとしたTyrolit社の商流において販売されます。なかなか伸びてはいきませんが、伸ばしていきたいと思っています。Tyrolit社との関係に何か変化が生じたわけではありません。

質問者:仕切り直しということですね?

片岡:おっしゃるとおりです。

質疑応答:全体的な利益構造について

質問者:ここ数年間の固定費、全体的な利益構造についてです。設備投資により償却費が上がっていることに加えて、給与面の処遇向上も継続的に取り組んでいかなければいけないのだろうと思います。ここ数年間、インフレの影響もあり、売上高が頭打ちになっていると感じています。

電子・半導体は伸びているところも一部ありますが、機械、輸送機器などはどうしてもお客さまの需要次第になりますので、四半期売上高や年間売上高を見ても、非常に心許ないと感じています。

機械でも、軸受などは顧客層の広がりがなかなかすぐには見受けられませんし、すぐには出ないとはわかってはいるものの、5年、10年のタームで見ても、あまり大きな変化があるようには思えません。これについて、どのようにお考えでしょうか?

いわゆる全体的な業績、中期経営計画の数字は市場環境の要因として足りなかったとしても、売上高のレベル感がこのぐらいでは、これからのインフレなどを考えると、かなり厳しい状況になってしまうのではと心配しています。

片岡:これまで以上に真剣に、利益体質に対して意識改革、構造改革に取り組んでいます。そのような意味では、売上が伸びなくても、利益は確実に上がる体質になってきています。

人件費アップについても、売上が伸びていないので当然なのですが、これ以上人を増やすつもりはありません。生産体制の改革や意識改革には、これまで以上に取り組み、今もかなり進んできています。

電子・半導体はともかく、機械も輸送機器も伸びていないというご指摘は、まったくそのとおりです。国内に甘え、依存し過ぎているところがあります。そのような意味では、輸送機器、機械にしても、海外の需要を獲得し、売っていかなければならないと考えています。昨年、一昨年はインド、ベトナムを整備しました。今後も、時間はかかりますが、海外での売上増進を狙っていきたいと思っています。

質疑応答:利益率の改善施策について

質問者:売上高の増加に関しては少し時間がかかるとして、現状の利益率は年間ベースではおよそ5パーセントとなっています。上期などは3パーセントと、かなり厳しい状況となっています。利益率改善のポイントはどのようなところにありますか?

片岡:利益率を改善する一番の方法は、やはり売上増進です。つまり、ヒット商品を生み出す必要があり、これに対する人的、設備投資を積極的に行っています。ご理解いただいていると思いますが、これには時間がかかると思っています。

生産効率も今のままではよいとは思っていません。また、電子・半導体は「生産効率=利益」という側面が、輸送機器、機械に比べるとかなり強いです。このあたりを注力していけば、おのずと高利益体質になり、利益も上がってくると思っています。

質問者:やはり物量を増やさないことには、利益が上がらない構造になっていますよね?

片岡:おっしゃるとおりです。例えば、自動車や機械などは一品一様です。どちらかと言えば、電子・半導体は一品で大量生産ができます。そのような意味で、利益体質強化には非常に良い業界ですので、ここに注力していくのが、これからの我々の行く道だと思っています。

質疑応答:不採算製品からの撤退について

質問者:現状の製品ラインナップで、極端な不採算製品は、ほぼ解消していると理解してよろしいですか?

片岡:自分自身もこのような立場になって、今さらだとは思いますが、我々は非常にたくさんの種類の製品を作っています。「これは何だ」と思うような商品もありますが、そのほとんどが不採算部門、不採算製品です。もう50年、60年と、同じものを納めているケースも多数あります。

そのようなものの精査を進め、生産中止にしたり、どうしてもというユーザーにはOEMなどを提案したりしています。かなりの数の精査をこれまでも進めてきていますが、全体の売上や利益に対する影響はそれほど多くありません。ただし、ここに関する手間を、これからは主力製品に人的資本も投入できますので、必ず効果は出てくると思っています。

質疑応答:メキシコの売上状況について

質問者:地域別の売上高の見通しについてです。その他地域については、メキシコの輸送機器が前期は増加したものの、今期は減少見込みとのお話でした。この背景や要因についてご説明をお願いします。

片岡:メキシコ向けはこれまで非常に堅調でしたが、ほとんどが米国向けの自動車でした。トランプ関税という問題があり、計画作成時にマインドが冷え込んだのが原因だとご理解ください。現時点ではそれほど影響は出ていませんが、今後どうなるかは予測できないため、弱含みの数字にしています。

質疑応答:北米の電子・半導体向け減少の背景について

質問者:北米の電子・半導体向けも減少する見込みですが、SiC関連はすでに落ちきっているというお話でした。これについて、背景のご解説をお願いします。

片岡:ご存知のように、北米のSiC生産メーカーが今後どうなるかわかりません。弊社は、ここにかなりの量を供給していましたので、影響を大きく受けると考えています。ただし、それ以外の客先もアメリカにはあります。すでに受注も取れていますので、なるべく落ち込みを最小限にしたいと考えています。

アメリカの電子・半導体は、SiCだけではなく、シリコンの生産やデバイスでも、各国からかなりの設備投資が、特にアメリカ南部で行われています。それに対しては非常に注視しています。

質疑応答:欧州における販売増加の要因について

質問者:欧州における販売増加の要因についてもご解説をお願いします。

片岡:欧州は、全体的には景気があまり良くないと思います。今、フランスに新しい工場を作っています。この工場では、主に電子・半導体向けを現地生産します。

私どもの製品は、ある程度使うと、リフォームして、もう一度使うという作業がどうしても発生します。やはり、そのような工場は現地にないと駄目だと考え、より電子・半導体に適した工場に移転している真っ最中です。

電子・半導体では、いろいろな理由から、各国が自分のところで使うものは、自分のところで作ろうという動きが出ています。アメリカや中国が最たる例ですが、欧州にも当然その波が来ていますので、ここに注力したいと思っています。

質問者:具体的には何でしょうか? 面研でしょうか?

片岡:おっしゃるとおり、多いのは面研です。シェアとしては、面取り工具が一番高いと認識していますので、この2つを中心に売り込んでいきたいと思っています。

質問者:シリコン向けがかなり多いというイメージでよいのでしょうか?

片岡:これまでは、特にSiCは生産量が少なくても、ダイヤモンド工具の減りが早いため、非常に大きなお客さまでした。シリコンだけでも我々としてはありがたい分野ですが、これにSiCが加わると思っています。ただし冒頭からお話ししているように、SiCは回復までに時間がかかると思っています。

質疑応答:その他アジア・オセアニアの見通しについて

質問者:その他アジア・オセアニアについても、インドネシアは資源探査が回復してくるというお話でした。他のインドなどの各地域についてもご説明をお願いします。

片岡:インドに関しては、今は中国以上に、自動車用の部品製造国になっており、この傾向はこのまま続くと思っています。今、インドは電子・半導体の設備投資が非常に盛んです。そのような意味では、我々も拠点はすでに完成しており、現地での組み立ても考えています。インドは多少の波があっても、今後も必ず伸びると考えています。

マレーシアについては、非常に期待しています。マレーシアも従来と違って、今は特にヨーロッパからの電子・半導体工場が来ています。すでに商流もできていますので、今後のマレーシアについても期待しています。

問題はベトナムです。ベトナムは今、トランプ関税で高関税を課せられています。我々のお客さまは日系が主力ですので、米国向けの輸出はそれほどでもないという報告は来ていますが、ベトナムの全体的な景気には懸念を持っています。それほどアメリカ向けではないため、ベトナムに対してはやや楽観的な景況感を抱いています。

質疑応答:中国の見通しについて

質問者:中国についてはいかがですか?

片岡:中国に関しては、電子・半導体を自国で生産という流れになっています。これから先、米・中半導体がどのようになろうと、工具に関する足かせはそれほどないと思っており、今現在もありません。

そのような意味では、ダイヤモンド工具については、遠い将来はともかく、今は中国が活発です。「アメリカのどこかで売っているのなら、うちにも持ってきてほしい」というお話もいただいていますので、今はむしろチャンスかと思っています。

景気全体がどうなるかわかりませんが、そことのせめぎ合いで、電⼦・半導体では減少を見込んでいます。ただし、中国は電子・半導体だけではありません。ご存知のように、自動車もアメリカ以上に作っていますので、電子・半導体は下がっても、トータル的にはあまり心配はしていません。

質問者:上期は厳しめ、下期にかけての回復を期待していて、年間で見ると少しマイナスになりますが、今時点の予算のため、最終的にははどうなるかはわからないということでしょうか?

片岡:おっしゃるとおり、今ここで確定的なことを言うのは難しいです。どうしても、このような経済状況ですと、前の期が弱含みで、後の期でそれをカバーするような予想になってしまいます。私どももそれでよいとは思っていませんが、全体的に売上や個別の中国などを見ると、そのような見方になっています。

ただし、足元では、昨年度の第4四半期に比べて、それほど悪いとは思っていません。これからの景気動向で、それほど心配する必要はないのではと感じています。

質疑応答:PBR1倍割れへの対策について

質問者:株主資本政策についてです。中期経営計画最終年度ですので、今回、自己株式の取得も行っていますが、PBRが1倍にまったく届いていないという状況です。これをどのように分析して、どのように取り組んでいこうとしていますか?

利益率がなかなか上がりにくい、上がっていないことも要因だと思います。例えば、軸受であればドイツの海外顧客など、もう十何年以上も掛け声は変わりませんが、実績らしいものがまったく見えてきません。そのような諸々の要因があるかと思いますが、どのようにお考えですか? これから、どのようにしていきたいと思っていますか?

日下部:まずは、利益の確保が一番と考えています。そのような意味では、利益体質の改善が一番に取り組むべきことだと思います。我々としては、まずはROEを8パーセント台までに高めたいと考えており、取り組みを進めています。

いろいろな意味で、まだまだ施策途中ですが、株主資本の削減もこれから積極的に進めていき、政策保有株などを縮減させながら、しっかりPBRを向上させていきたいと考えています。

質問者:ROE8パーセントですと、当期利益を50億円くらいの水準にしなければならないと思います。すると、営業利益は70億円、80億円くらいのイメージになります。現状からはかなり乖離しているように見えるのですが、そのあたりはいかがですか?

日下部:当期純利益としては50億円程度を見ながら、株主資本の削減も行いながら上げていくことを考えています。乖離があることはよくわかっていますが、高い目標に向けて取り組んでいく方向で進めたいと思っています。

配信元:

この銘柄の最新ニュース

旭ダイヤのニュース一覧- 前日に動いた銘柄 part2東京衡機、AIメカテック、ブレインズなど 2026/03/09

- 信用残ランキング【売り残増加】 日本製鉄、Jディスプレ、JX金属 2026/03/08

- 信用残ランキング【買い残減少】 NTT、SB、トヨタ 2026/03/08

- 前日に動いた銘柄 part2東京衡機、AIメカテック、ブレインズなど 2026/03/07

- [PTS]ナイトタイムセッション17時30分時点 上昇371銘柄・下落61銘柄(東証終値比) 2026/03/04

マーケットニュース

- 「株式」ADR日本株ランキング~全般買い優勢、シカゴは大阪日中比420円高の54880円 (03/11)

- 11日=シンガポール・日経平均先物寄り付き5万4830円(+415円) (03/11)

- 前場に注目すべき3つのポイント~ソフトバンクGなどAI関連の見直し~ (03/11)

- ソフトバンクGなどAI関連の見直し (03/11)

おすすめ条件でスクリーニングされた銘柄を見る

旭ダイヤモンド工業の取引履歴を振り返りませんか?

旭ダイヤモンド工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。