5,480円

リンナイのニュース

【QAあり】リンナイ、売上で過去最高更新 日本セグメントの「ハイブリッド給湯器」販売数量は補助金の後押しもありYoY+18.1%

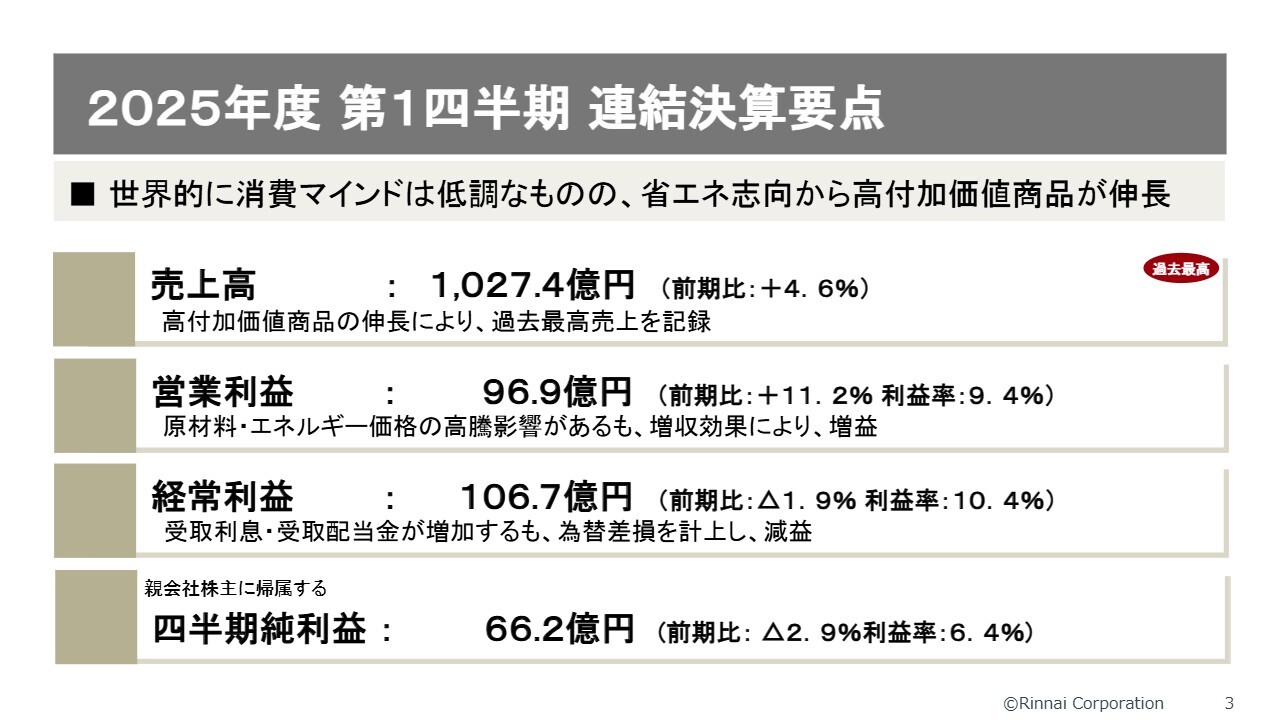

2025年度第1四半期 連結決算要点

小川拓也氏(以下、小川):常務執行役員管理本部長の小川です。みなさま、お忙しい中ご参加いただきありがとうございます。当社第1四半期の決算についてご報告・ご説明します。

まず、連結決算の全体像です。世界的に消費マインドは低調ではありますが、省エネ志向から高付加価値商品が伸びており、売上高は1,027億4,000万円で前期比4.6パーセント増と過去最高のスタートを切ることができました。

次に営業利益ですが、原材料やエネルギー価格の高騰が影響しています。特に人件費や経費面も世界的に上昇傾向にある点については、後ほど詳しくご説明します。それでも営業利益は、前期比11.2パーセント増となりました。利益率は10パーセントに届かない結果となりました。

経常利益については、これまで増益でしたが一転して減益となりました。その理由は為替差損です。昨年は為替差益を計上していましたが、今年は差損となり、減益となりました。

四半期純利益も66億2,000万円で、こちらも減益という結果です。

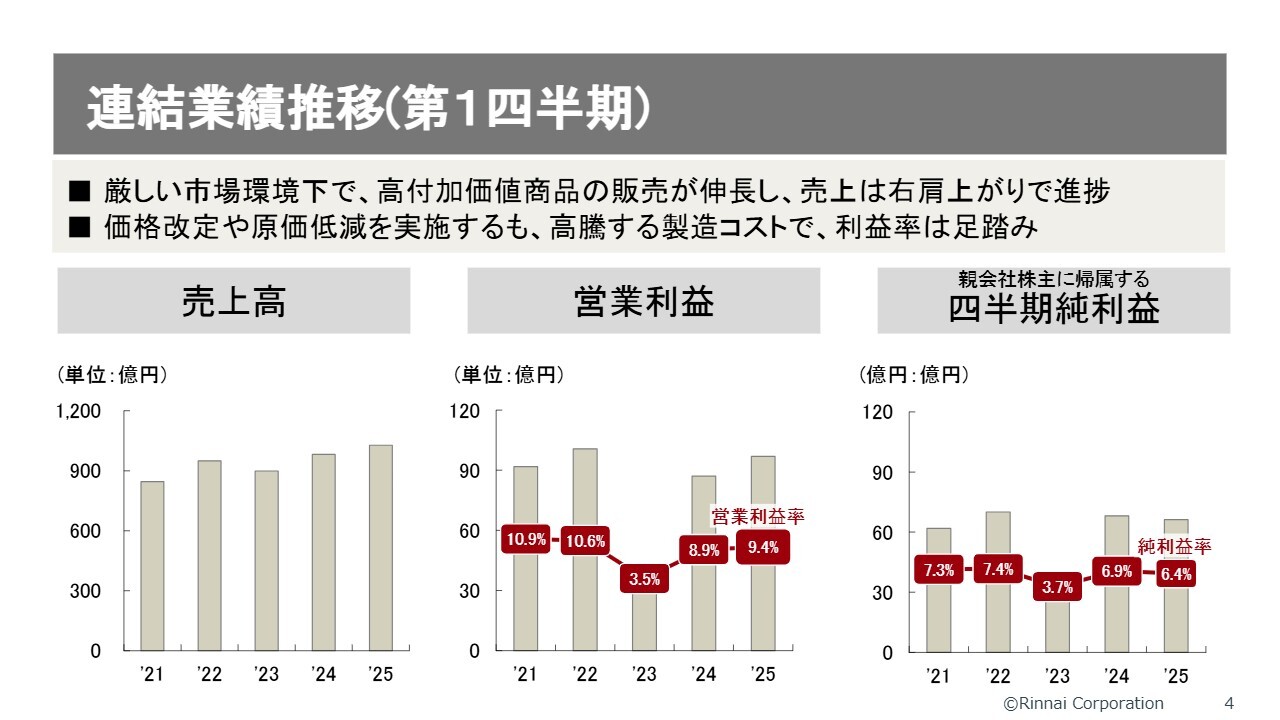

連結業績推移(第1四半期)

第1四半期の推移についてです。売上は安定しており、緩やかながらも右肩上がりで推移しています。

一方、営業利益は多少の変動があります。2023年度は需給バランスの影響がありました。特に日本で流通在庫が非常に多かったため、売上が伸び悩むスタートとなりました。

しかし、2024年度、2025年度と2期連続で回復しており、営業利益率も上昇している状況です。

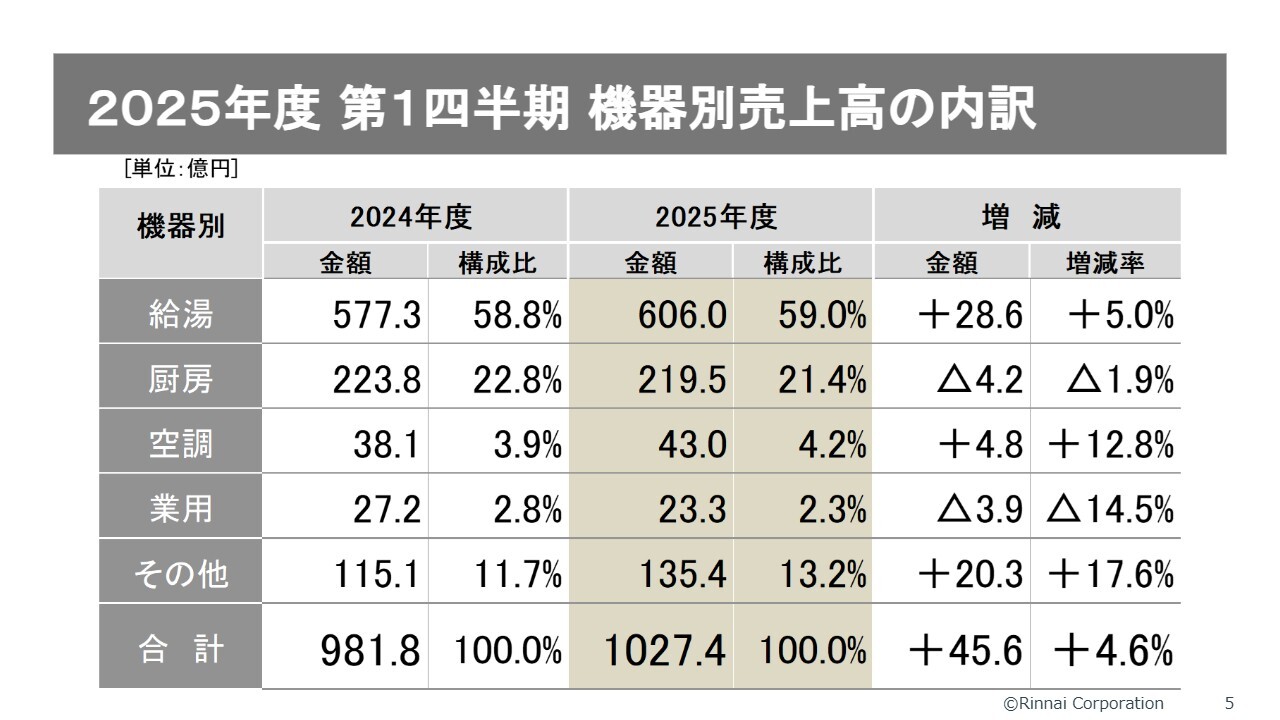

2025年度 第1四半期 機器別売上高の内訳

機器別の売上高の結果です。2025年度の結果について、まず「給湯機器」ですが、28億6,000万円の増収となりました。中国以外の給湯器を主力とする国々で非常に好調なスタートを切ったと考えています。

一方で、「厨房機器」は日本ではやや振るわない結果となりました。特に韓国ではライバル企業であるSKマジックから事業を譲り受けた京東ナビエンが厨房分野で攻勢を強めた影響もあり、減収となりました。

「その他」についてはやや増収しています。これは、日本で展開する衣類乾燥機「乾太くん」が該当することや、オーストラリアやアメリカで昨年買収した企業の商品がこの「その他」に含まれていることが要因です。これらが増収を牽引しました。

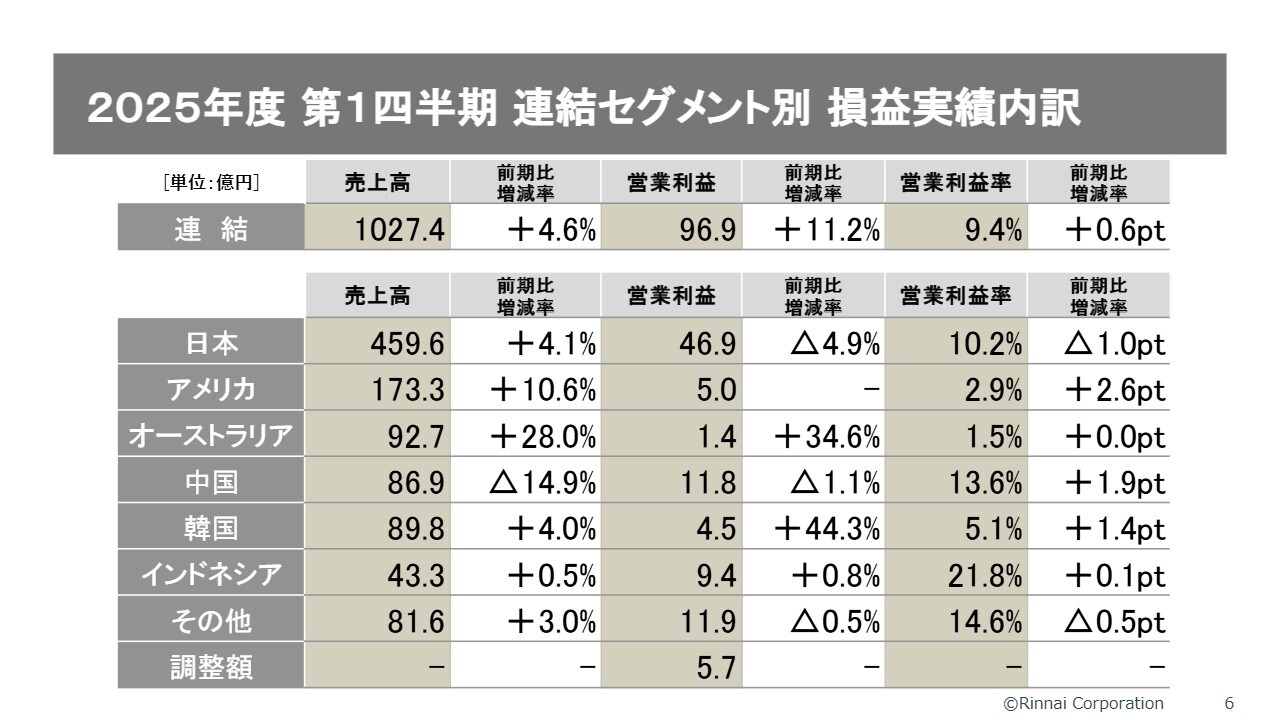

2025年度 第1四半期 連結セグメント別 損益実績内訳

セグメントの状況になります。主要国については後ほど詳しくお話ししますが、全体感を見ていただくと、日本の利益が減益となり、想定よりも下振れしています。

また、中国では利益こそ一定の成果をあげていますが、特に売上が課題です。昨年市場が大きく落ち込んでいた影響が、2025年度第1四半期も続いているようです。

そのような状況の中で、比較的好調だったのがアメリカとオーストラリアです。これも後ほどご説明します。

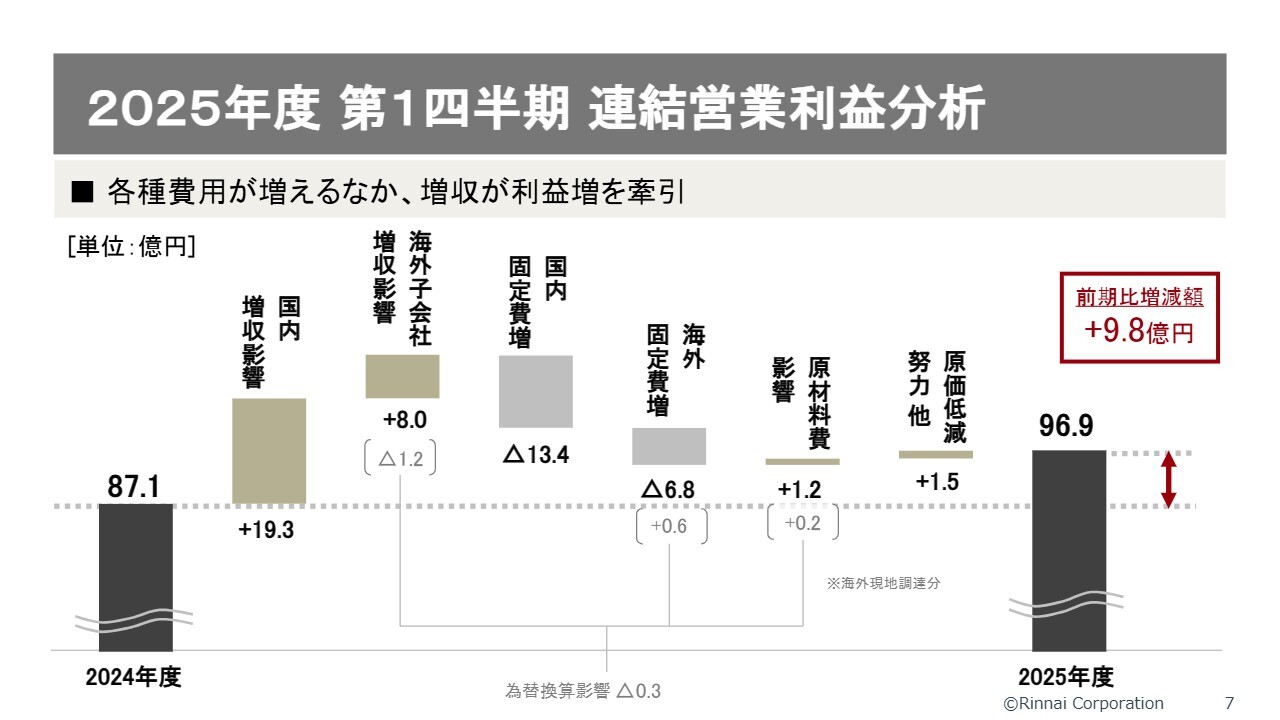

2025年度 第1四半期 連結営業利益分析

連結営業利益の増減分析です。ご覧いただくとおわかりのとおり、国内外ともに売上を伸ばすことで利益を押し上げました。ただし、労務費と経費については、国内外の双方で増加が見られ、特に国内において固定費の増加が利益に対してマイナスの影響を与えました。

原材料費については、年間業績予想においては利益を押し下げる要因として織り込まれていましたが、第1四半期の時点ではむしろ落ち着いた推移を見せ、利益にややプラスの影響を与える結果となりました。

一番残念で物足りなかったのが、「原価低減努力 他」です。第1四半期は、通年のなかでウエイトが小さいため、評価が難しいですが、その中でも日本における取り組みが課題となっています。

現在、浴室暖房乾燥機のリコール対応として、5月から社内の人的リソースを300名以上割り当てて対応に当たっています。もちろん、そこで発生する実費については昨年に引当計上しているため、今年の損益に直接的なインパクトはありません。

しかし、300名の社員が通常業務に従事できないことなどから、機会損失的な影響が出た可能性があります。このような要因が物足りなさにつながっています。全体としては、前期比9億8,000万円の増益という結果となりました。

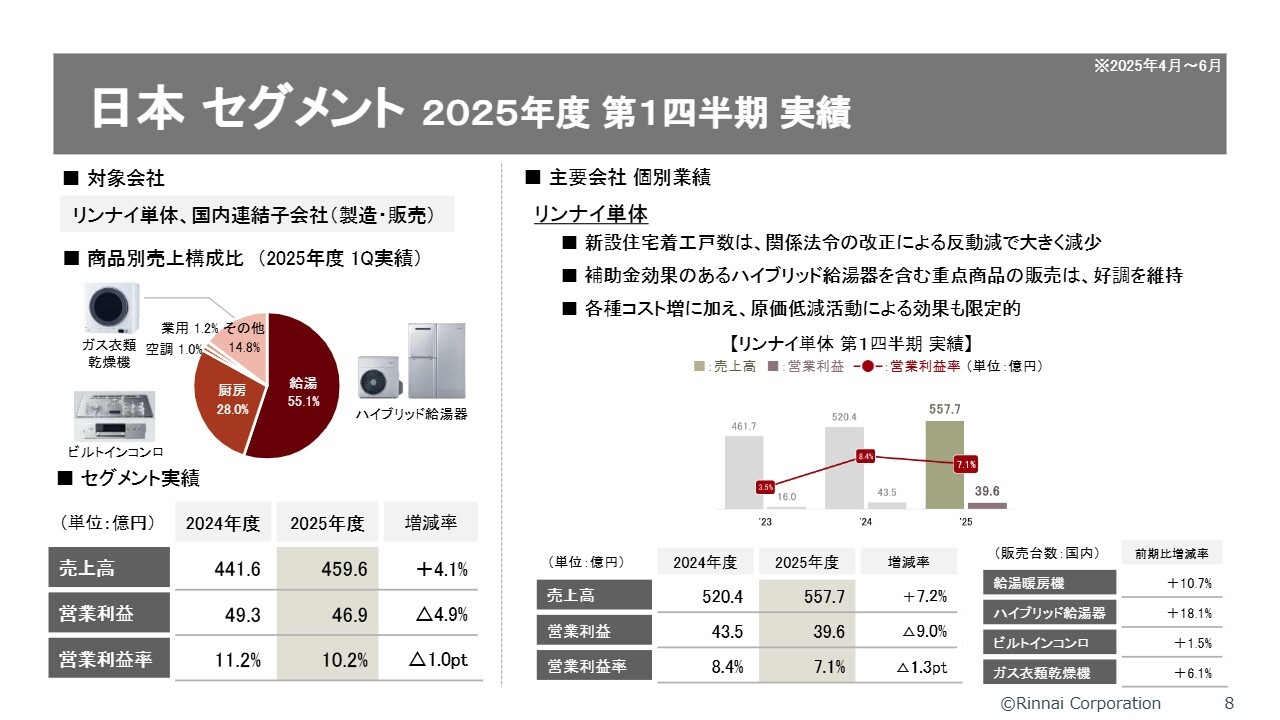

日本 セグメント 2025年度 第1四半期 実績

国ごとのトピックをご説明します。左側がセグメントの結果、右側がこのセグメントを構成する最も主要な法人の結果というかたちで海外も構成しています。このあとは、右側の主要な法人について説明します。

まず、日本セグメントにおいては、リンナイ単体です。市場の状況としては、新設住宅着工戸数が関係法令の改正による反動減で大きく減少しました。これは3月に駆け込み需要があったことを意味し、4月以降にその反動減があったということです。

当社の売上については、補助金効果が寄与しています。「ハイブリッド給湯器」1台当たり15万円という補助金政策が昨年に続き、同じ条件で継続されています。流通事業者と協力した「ハイブリッド給湯器」拡販の種まきが非常に実を結び、ご覧のとおり数量ベースで前年比18パーセントの伸びを達成しました。

しかしながら、利益は減益となりました。先ほどお伝えしたとおり、各種コスト増が最も大きな要因です。さらに、原価低減活動の効果も限定的だったというのが日本の状況です。

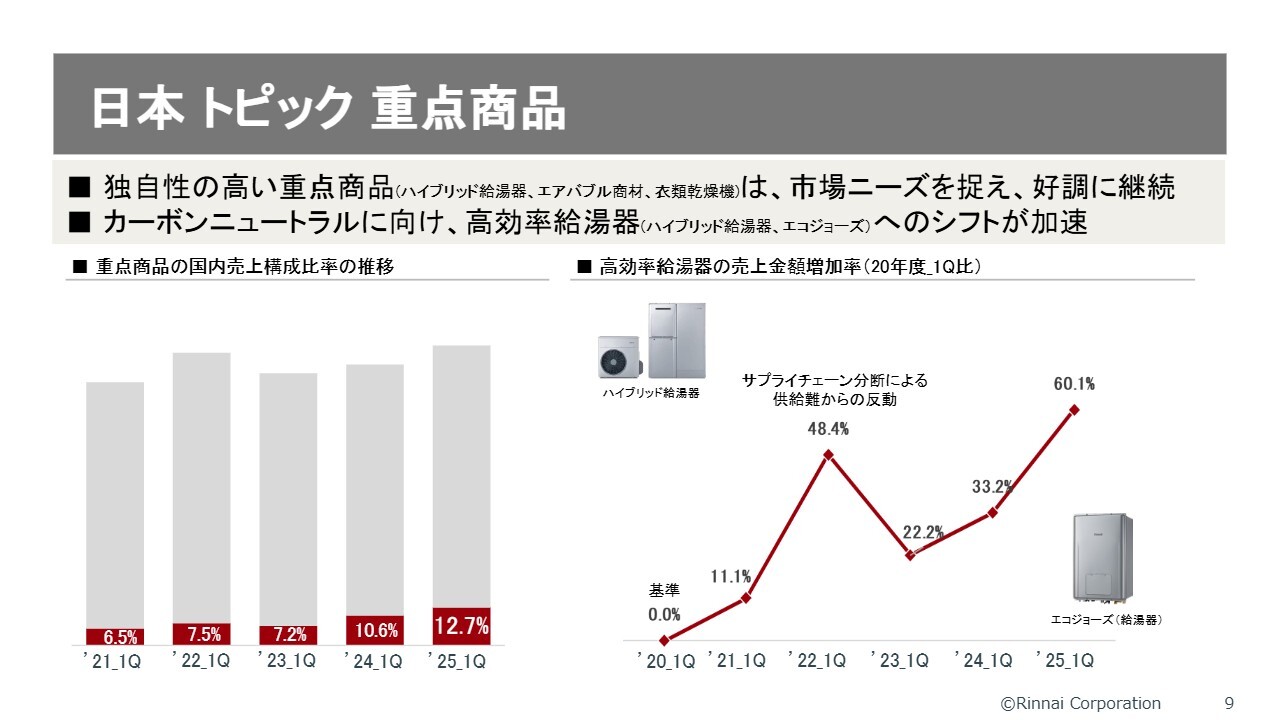

日本 トピック 重点商品

トピックについてお話しします。これは昨年から強調している点ですが、日本においては「ハイブリッド給湯器」、それから「エアバブル」、「衣類乾燥機」など、当社が重点商品と定義している商品が、昨年から非常に好調を維持しています。ご覧のとおり、全体売上に占める構成比も上がっています。

これら3品目の重点商品に共通している点は、売上の押し上げ効果だけでなく、非常に付加価値利益が高いため、利益貢献も大きいということです。

この状況は、第1四半期も大きな変化はありません。その効果は一定程度続いています。また、右側の給湯器についてですが、高効率給湯器、いわゆる「ハイブリッド給湯器」や「エコジョーズ」は、賃貸における買い替えに補助金が付いており、その影響もあり、ここ5年で成長率、つまり前年増減率が非常に伸びています。

この数字は2020年度を基準としており、2025年度の第1四半期では60パーセント増となっています。このような状況からも、高効率給湯器の割合が大幅に伸びていることがわかります。

今後、日本において給湯器の高効率化がさらに進むと予測しています。つまり、「エコジョーズ」の比率を上げていくことが、今後の成長の鍵となると考えています。

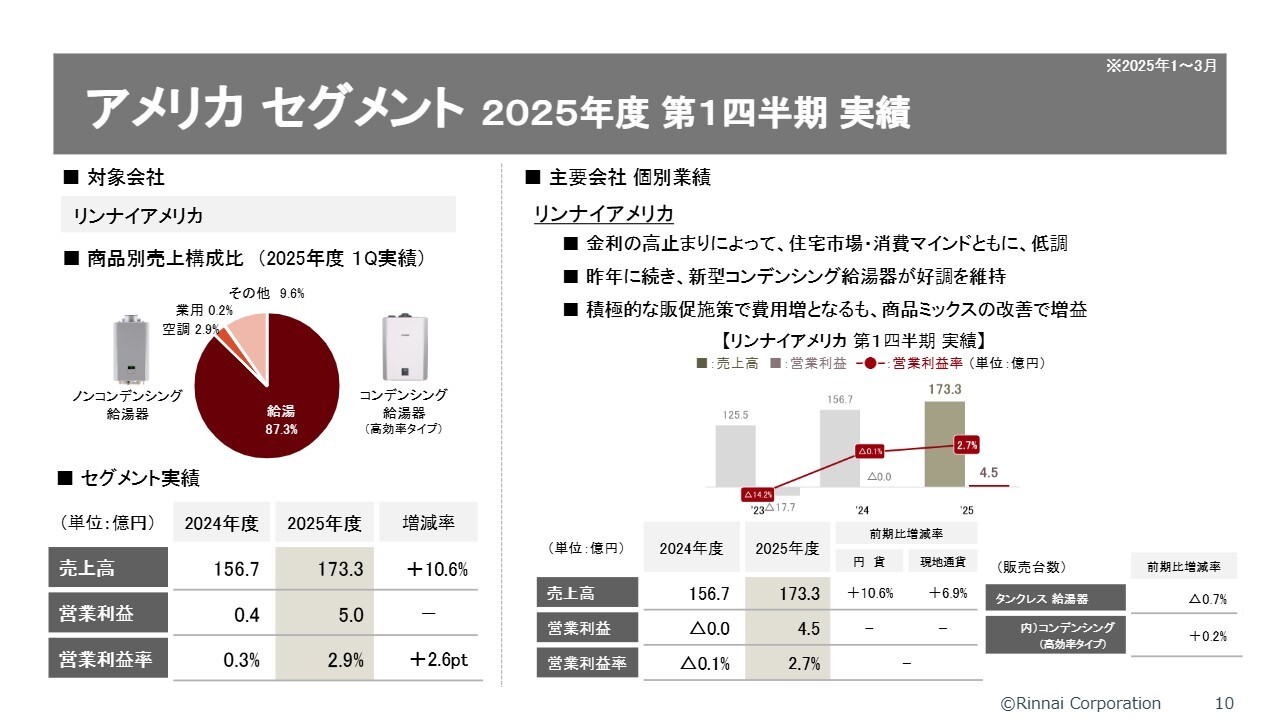

アメリカ セグメント 2025年度 第1四半期 実績

アメリカについてです。リンナイアメリカの状況は、市場で金利が高止まりしている影響で、住宅市場や消費マインドが低調な状態にあります。そのような中、昨年の第1四半期に新製品として高効率タイプのコンデンシング給湯器を発売し、この製品の好調が続いています。コンデンシング給湯器の販売台数自体はそれほど大きく増加していませんが、ミックス効果、つまり価格効果もあって売上が伸びています。

積極的な販促施策により費用は増加しましたが、ノンコンデンシングとコンデンシングの割合ではコンデンシングが上昇するなどの要因もあり、昨年は利益がイーブンスタートでしたが、今年は4億5,000万円、左側のセグメント全体では5億円というスタートを切ることができました。

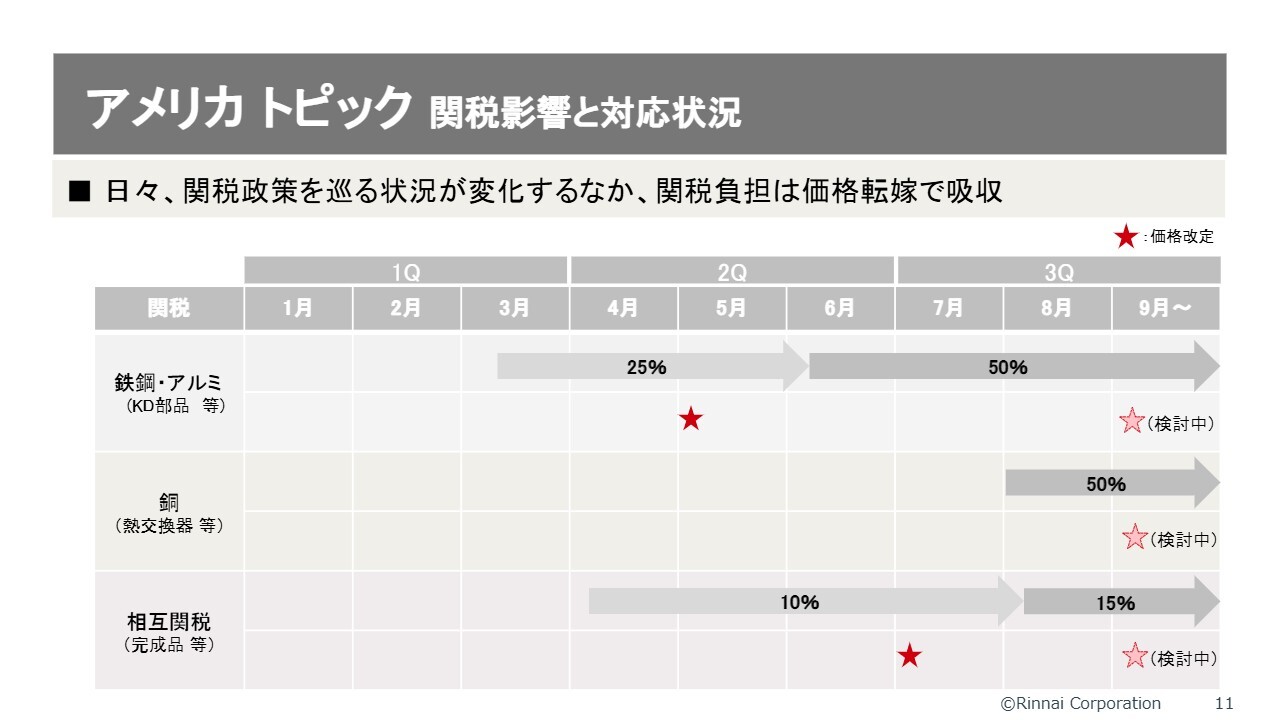

アメリカ トピック 関税影響と対応状況

アメリカにおける最大の関心事は関税影響です。それへの対策について、このスライドでご説明します。

まず、いわゆるトランプ関税についてです。鉄鋼・アルミなどの材料には、3月から25パーセントの関税が適用されていましたが、6月中旬から50パーセントに引き上げられました。さらに、銅についても、8月から50パーセントの関税がかけられるようになっています。

いわゆる相互関税と言われるものは、4月から日本において10パーセントの関税が適用されており、さらに先日の報道によると、8月の初めから15パーセントの関税に確定したということです。

当社では、この鉄鋼・アルミの関税分に関して5月にすでに値上げ対応を行いました。特にメインで扱っているノンコンデンシング給湯器については、現地の工場で生産されているため、その材料供給に関税がかかった影響を受け、ノンコンデンシング給湯器の価格を改定しました。

さらに、相互関税の10パーセントに対する対応としては、コンデンシング給湯器を日本で生産し、アメリカへ供給しているため、コンデンシング給湯器の価格を7月より改定しました。

ご覧のとおり、現在、残りの上昇分に関する追加の値上げを検討しており、できるだけ早いタイミングで決定し、追加値上げを行う予定です。この点について、競合他社の動向を注視しながら、慎重に決定していきたいと考えています。

これまでに2回の値上げを行い、さらに追加の値上げを検討中ですので、それに伴い、競争力の低下、すなわちガスのタンクレス給湯器離れが起こらないかという懸念がありますが、すでに発表済みの第1四半期のアメリカの結果や、第2四半期の足元の状況を踏まえると、この値上げによる競争力の低下は見られません。今のところ、順調な傾向が続いていると見ています。

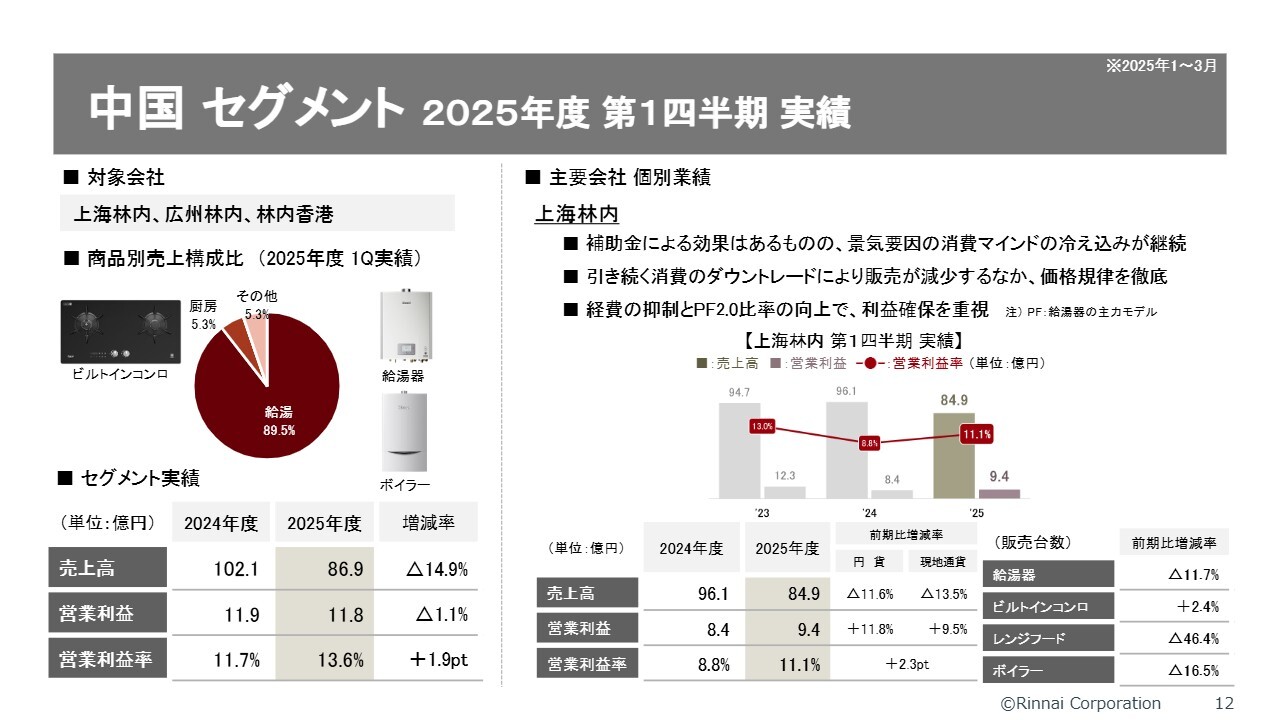

中国 セグメント 2025年度 第1四半期 実績

中国についてです。実際、今期のスタートに当たり、最も懸念していたのは、この中国市場の状況です。補助金効果はあるものの、景気要因による消費マインドの冷え込みが引き続き見られます。この冷え込みは現在も継続しています。

そのような中、上海林内では商品のダウントレードが進んだことに加え、競争環境は激化しています。競合他社による値下げが過去以上のペースで進行しており、状況がさらに厳しさを増しています。このような環境の中、上海林内は販売よりも利益を重視する方針で、市場に対して規律を持って価格対応を実施しています。完全に値下げを行わないわけではありませんが、競合他社ほどではありません。

さらに経費の抑制や、高い利益率を誇る給湯器「プラットフォーム2.0(PF2.0)」の比率を引き上げることで、利益の確保に努めています。このような対応により、第1四半期については利益が小さいながらも、前期比で増益となり、良いスタートを切ることができました。

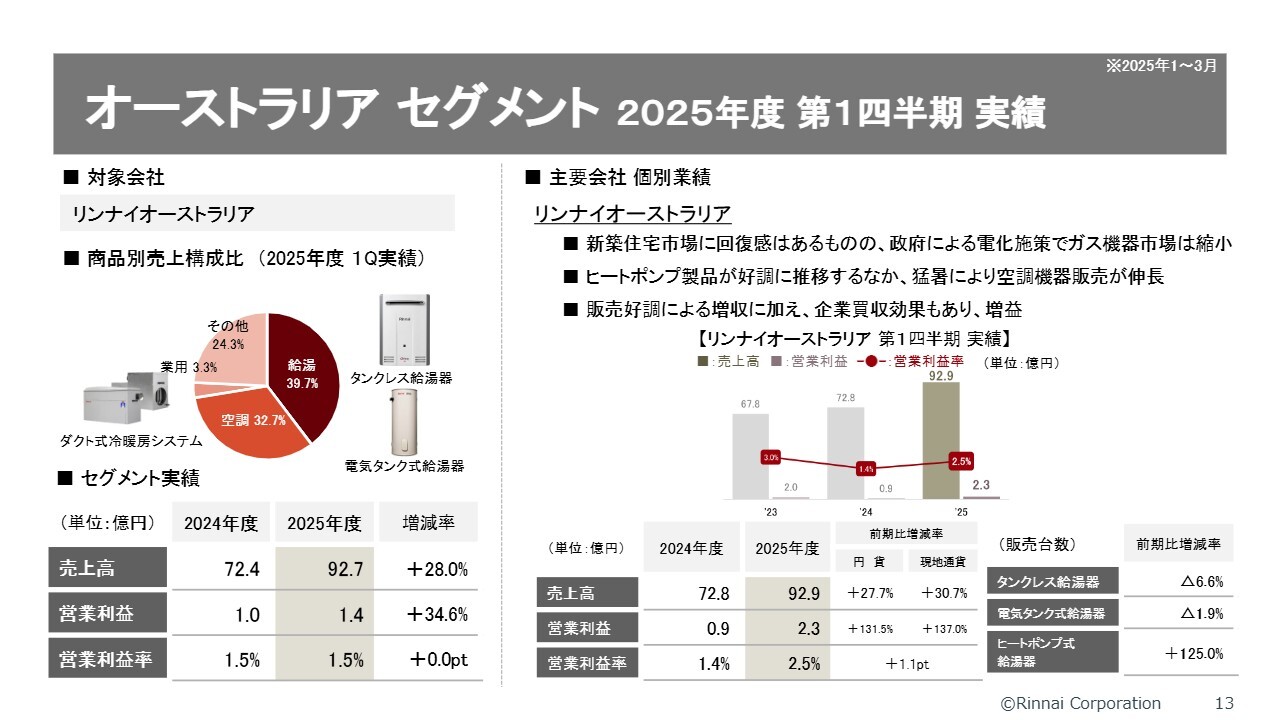

オーストラリア セグメント 2025年度 第1四半期 実績

オーストラリアについてです。オーストラリアでは非常によい結果を出せたと思います。特に販売に関しては、かなり成果を上げることができました。

これを最も牽引したのは、従来から説明しているように、ガス市場が厳しい状況の中で、ヒートポンプ式給湯器の伸長や、昨年8月に買収し連結参入したスマートエナジーという会社の効果などがあったことです。これにより販売が大きく伸び、利益もこれに追随しました。ただし、利益率は低い状況です。

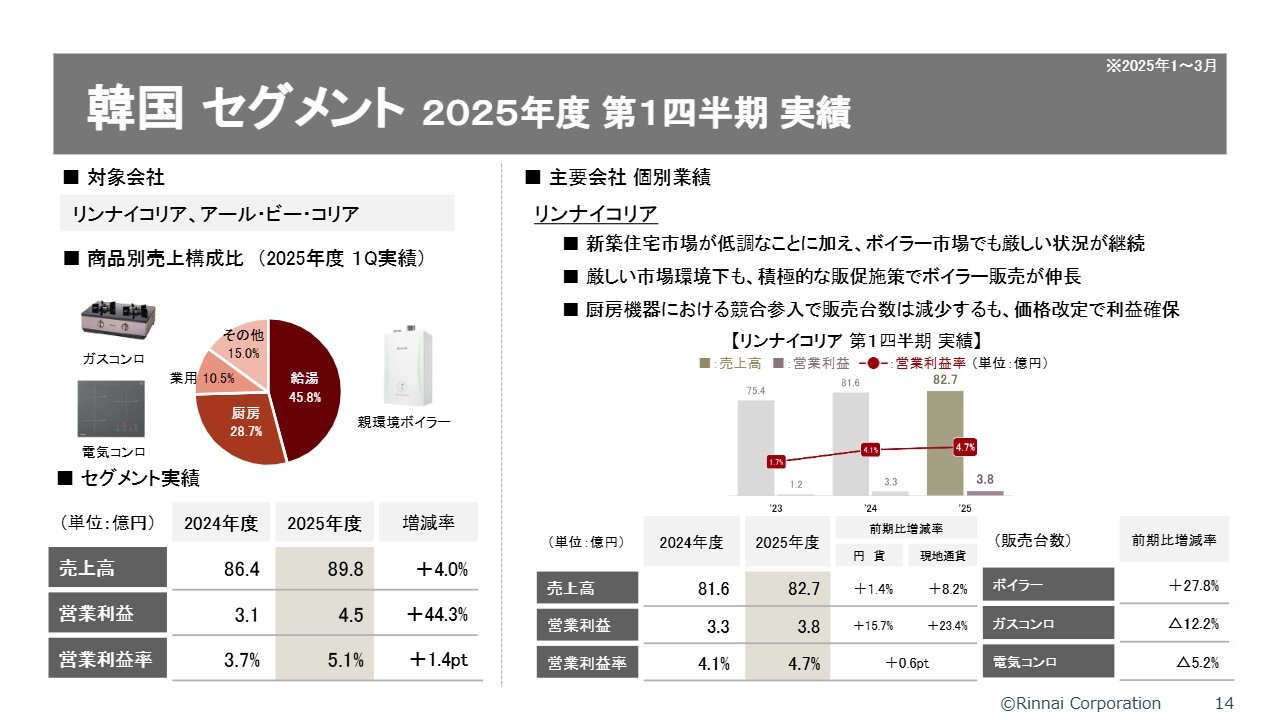

韓国 セグメント 2025年度 第1四半期 実績

韓国についてです。韓国市場は依然として新築を中心に低調であり、ボイラー市場も厳しい状況が続いています。しかし、リンナイコリアでは長らく苦戦を強いられていたボイラーにおいて、この第1四半期に反転攻勢を図ることができました。実際にシェアも上昇しています。

一方で、ガスコンロについては、先ほどご説明したとおり、想定内でしたが「ナビエンマジック」の攻勢がありました。昨年は同社に隙があったため、私たちがシェアを大きく伸ばすことができましたが、当然ながら「ナビエンマジック」が攻勢をかけると、私たちのガスコンロシェアはやや下がる状況です。これは電気製品についても同様です。

価格改定などがあり、厳しい市場の中でなんとか増収増益というスタートを切ることができました。

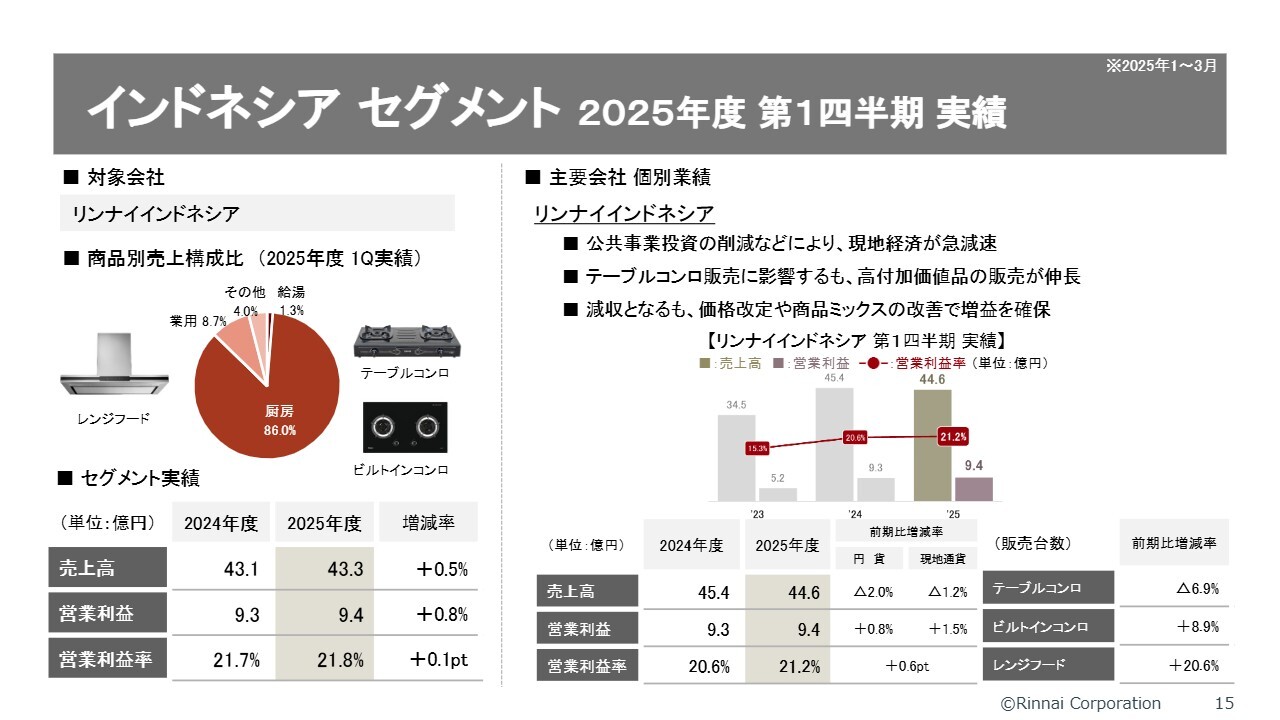

インドネシア セグメント 2025年度 第1四半期 実績

インドネシアについてです。現地経済が急激に落ち込む中で、主力商品であるテーブルコンロは数量が減少し、若干の影響が出ています。しかし、ビルトインコンロやレンジフードについては、中長期的にインドネシアでの成長余地が期待される中で、第1四半期にはまずまずの成果として高付加価値商品を伸ばすことができました。

減収となったものの、価格改定や商品ミックスの改善によって増益を確保できました。また、利益率が21パーセントと高いことが、連結業績利益を大いに牽引していると言えるかと思います。

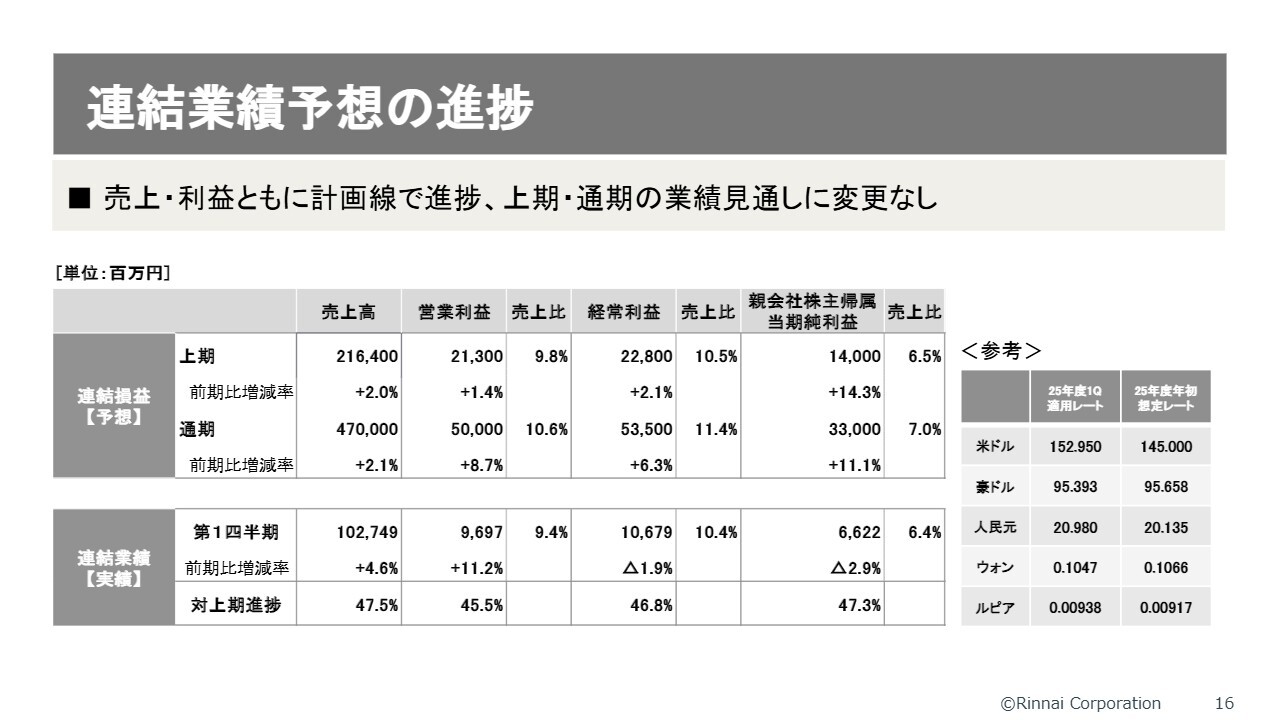

連結業績予想の進捗

全体的に、第1四半期の連結結果は、売上・利益ともに順調なスタートを切りました。ほぼ計画どおりに進捗できたと思います。そのため、現時点では上期および通期の業績予想に変更はありません。

私からの説明は以上です。ありがとうございました。

質疑応答:日本セグメントにおけるリコール対応について

質問者:先ほど日本セグメントにおける浴室暖房乾燥機のリコール対応についてお話がありましたが、こちらについて予想外に人員を投入しなければならなかったのかどうか、教えてください。

小川:日本での浴室暖房乾燥機の対応に関しては、5月から実質的に開始し、社内リソースとして約320名を配置し、点検対応を行っています。対象台数は37万台に上るため、どの程度まで進捗が可能かによって人員体制を決定する運用となっています。

想定よりも多くのコールをいただいたことで、捕捉率、つまり点検受付が一気に進みました。その結果、現在の320名体制に至っています。この体制は、途中で想定よりも約100名増員する対応を行った結果です。

足元の7月・8月もこの体制が続いており、受付に対する点検実施がまだ追いついていません。そのため、一定の落ち着きが見られるまではこの体制を継続します。おそらく第2四半期はこの体制を維持し、第3四半期あたりで少し落ち着いてくると見ています。

質疑応答:アメリカセグメントの新型コンデンシング給湯器販売の状況について

質問者:アメリカの新型コンデンシング給湯器が好調とのことですが、具体的にどのような属性のお客さまが御社の製品を購入されているのかお聞かせください。

また、コンデンシング給湯器が好調である一方、タンクレス給湯器全体の販売台数がマイナス0.7パーセントとなっているため、ノンコンデンシング給湯器の販売数量が減少している可能性があります。この背景について教えてください。

小川:まず、どのような消費者層が購入しているかについてですが、日本と同様に、給湯器という製品であるため、基本的には一般ユーザーが中心で、特に富裕層といった属性に特徴的な傾向があるわけではないと考えています。

ただし、広く普及しているタンクタイプ(貯湯式)の給湯器よりも、タンクレス(瞬間式)のほうが価格が高くなっています。アメリカでは現在インフレが進んでいることもあり、比較的余裕のある購買層が多いのではないかと思われます。

また、コンデンシング給湯器が伸びていることによって、ノンコンデンシング給湯器の需要が減っている傾向については、ご質問いただいているとおりです。この傾向は今後も続いていく可能性が高いと見ています。

アメリカの共和党政府は、若干ガスの保護を重視した政策を取る可能性がありますが、政策の方向性は州によっては異なります。特にカリフォルニア州は、環境政策を非常に強く推進しています。

そのため、大きなトレンドとして、ノンコンデンシングからコンデンシングへの移行は、今後も変わらないと考えています。

質疑応答:日本セグメントの固定費について

質問者:日本セグメントにおける固定費について質問です。先ほど浴室暖房乾燥機の対応に追加投入があったというお話がありましたが、これ以外に想定以上に増加しているコストなどがあれば教えていただけますでしょうか?

また、第2四半期以降の固定費の増加については、第3四半期あたりで浴室対応の費用が若干落ち着くとのことでしたが、どのような固定費の影響をイメージしておけばよいのか、ヒントをいただけると幸いです。

小川:日本の固定費については、実際のところ、人件費についても経費についても想定していました。

人件費についてはご承知のとおり、4月の昇給時期に5.6パーセントの昇給を実施しました。その結果、賞与の支給ベースは基本給に基づくため、賞与にもその影響が出たということです。

ここはある程度、織り込み済みではありますが、経費については、特にエネルギーコストや物流費をはじめ、ほぼすべての費目が上昇している状況が続いています。

当初の予定よりもかなり上がっている環境には間違いなく、日本の第1四半期が計画を下回るマイナススタートとなりました。そのため、今後の対応については社内で緊急的に検討しています。不要不急の経費を抑えるなど、いろいろな対策を緊急的に実施していきます。

また、浴室暖房乾燥機の対応については、第2四半期がピークになると考えていますが、第3四半期以降は落ち着いてくるだろうという見方もあります。このため、上期については我慢の時期と考えています。下期には、経費面での挽回策を講じ、その効果を出していきたいと考えています。

質疑応答:アメリカセグメントにおける価格改定について

質問者:スライド11ページにおいて、アメリカセグメントに関して9月以降に価格改定を検討中との記載があります。この部分で星印が3ヶ所ありますが、それぞれがノンコンデンシングかコンデンシングのどちらに該当するのかご教示ください。

銅の実績に関する言及がなかったため、ノンコンデンシングかコンデンシングのどちらに該当するのかといったところが、この質問の背景です。

小川:スライド11ページには「検討中」という項目があり、鉄鋼・アルミ、銅、相互関税と記載されています。

まず対象となるのはノンコンデンシング給湯器で、これは現地生産品となります。ノンコンデンシング給湯器の熱交換器には銅が使用されています。その銅はアメリカ国外から調達しています。鉄鋼・アルミ、そして銅の影響を考慮し、ノンコンデンシング給湯器の価格にどの程度の追加値上げを行うかを検討しています。

また、タンクレス給湯器のみならず、暖房機器を含むさまざまな製品が関税の対象となります。鉄鋼・アルミなどの影響は他の品目にも及びますが、主にタンクレス給湯器のノンコンデンシングおよびコンデンシングがメインとなります。

質問者:鉄鋼・アルミと銅は、基本的にノンコンデンシングで使用されるということですか?

小川:おっしゃるとおりです。

質問者:相互関税については、コンデンシングに関連するという理解でよろしいですか?

小川:そのとおりです。

質疑応答:日本セグメントの需要とリコール対応について

質問者:日本セグメントについてですが、リコール対応において少し人員を増やしたとのお話がありました。

国内側の需要に対する考え方や、リコール対応が落ち着けば想定どおり利益をしっかり出せる体制が整っているか、今後の見通しに変わりがないかについて、確認させていただければと思います。

小川:国内では全体的に物価が上昇しており、消費意欲という観点では若干ブレーキがかかっている印象ですが、大きな変化はないと考えています。補助金を背景に高効率な給湯器の需要が伸びており、衣類乾燥機も引き続き好調です。このような状況は非常にありがたい需要環境だと捉えています。

リコール対応については、第2四半期まではピークですが、第3四半期以降は点検対応の人員体制を縮小し、落ち着いてくると見込んでいます。

日本では減益スタートとなりましたが、下期にどこまで挽回できるかが課題です。現在、第2四半期においてその対策を検討しており、第2四半期の決算発表時にはさらに状況をアップデートできると考えています。

質疑応答:通期業績見通しについて

質問者:この第1四半期の状況を踏まえて、通期の業績の見通しについて教えていただければと思います。第1四半期は順調に進捗しているように見受けられますが、基本的には今期の目標に沿って順調に進んでいるという理解で問題ありませんか?

小川:第1四半期はウエイトが小さく、ピークは第3四半期が最も大きくなりますが、第2四半期の状況を見ないと、通期の見通しについて、期初の業績予想に対してどうなるかを現時点で言及するのは難しい状況です。

また、1つ大きな鍵を握るのは中国だと考えています。第1四半期は数字上ではまずまずのスタートを切れたように見えますが、市況が芳しくありません。特に中国では第2四半期と第4四半期のウエイトが非常に高く、「6.18セール」や「W11(ダブルイレブン)」といったネットセールスが大きく伸びるため、ここが重要なポイントになると考えています。

質問者:国内についてですが、第3四半期のウエイト次第だとは思いますが、基本的には第1四半期は少し減益となったものの、今のお話からすると、第2四半期以降でしっかりキャッチアップできるような状況がある程度見えているという理解でよろしいですか?

小川:第2四半期以降というよりは、第3四半期以降です。第2四半期は、先ほどお伝えしたリコール対応が一番体制的にもピークになりますので、ここは一定の我慢が続くと思います。第3四半期以降は対策を進めて対応も徐々に緩めていきますので、効果が出てくると考えています。

質疑応答:在庫状況と損益への影響について

質問者:在庫に関しておうかがいします。B/Sの在庫は減少していますが、これで適正な状態になりつつあると考えてよいでしょうか?

また、これが損益面でどのように影響しているのでしょうか? 未実現利益の実現というかたちでの調整によって利益がプラスに出ているという理解でよいでしょうか? 特に中国などの在庫状況について、補足いただけるとありがたいです。

小川:確かにバランスシート上、棚卸資産が減少し、少し安心しています。これはROICにも影響する部分です。

ただ、今回の減少要因として最も大きいのは為替評価の影響です。また、中国の在庫状況に関してですが、自社在庫が市況の悪化により大幅に膨らんでいるということは、中国を含めどこの国においてもそれほど顕著ではないと考えています。

ROIC向上を目指して、棚卸資産を適正な水準に保つことに昨年来から取り組んでおり、その効果が少しずつ出始めてきたこと、そして為替の追い風もあったことが背景にあると思います。

質問者:ご説明のあった主要地域以外の改善が、第1四半期は多少影響しているのでしょうか?

小川:主要の地域セグメント以外でということでしょうか?

質問者:はい。差額がそれなりにプラスになるように見えたものですから、調整額について質問しました。

小川:それは在庫ではなく、損益の話ですか?

質問者:損益についてです。

小川:少しずつプラスになっていると思います。未実現利益も実は6億円ほどありますので、それが大きいかもしれません。

配信元:

この銘柄の最新ニュース

リンナイのニュース一覧- リンナイ:高付加価値商品とグローバル展開を軸に、成熟市場下でも安定成長を継続 2026/01/22

- アイナボHD Research Memo(2):主力事業はタイルを中心とした外壁や住設の工事及び販売 2026/01/13

- 週間ランキング【業種別 騰落率】 (12月12日) 2025/12/13

- 前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2025/11/20

- リンナイは4日ぶり反発、国内証券が目標株価引き上げ 2025/11/19

マーケットニュース

- ダウ平均は反落、全般に売りが目立つ=米国株概況 (01/31)

- 来週の株式相場に向けて=「総選挙」と「為替」巡り思惑錯綜、トヨタ決算など注目も (01/30)

- 決算好感してシェブロンは朝からの堅調地合い=米国株個別 (01/31)

- NY株式:NYダウは179.09ドル安、次期FRB議長の利下げシナリオに不透明感 (01/31)

おすすめ条件でスクリーニングされた銘柄を見る

リンナイの取引履歴を振り返りませんか?

リンナイの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。