1,340円

Rebaseのニュース

【QAあり】Rebase、売上高YoY29%増、営業利益45%増、当期純利益59%増で上方修正後の予想を上回る

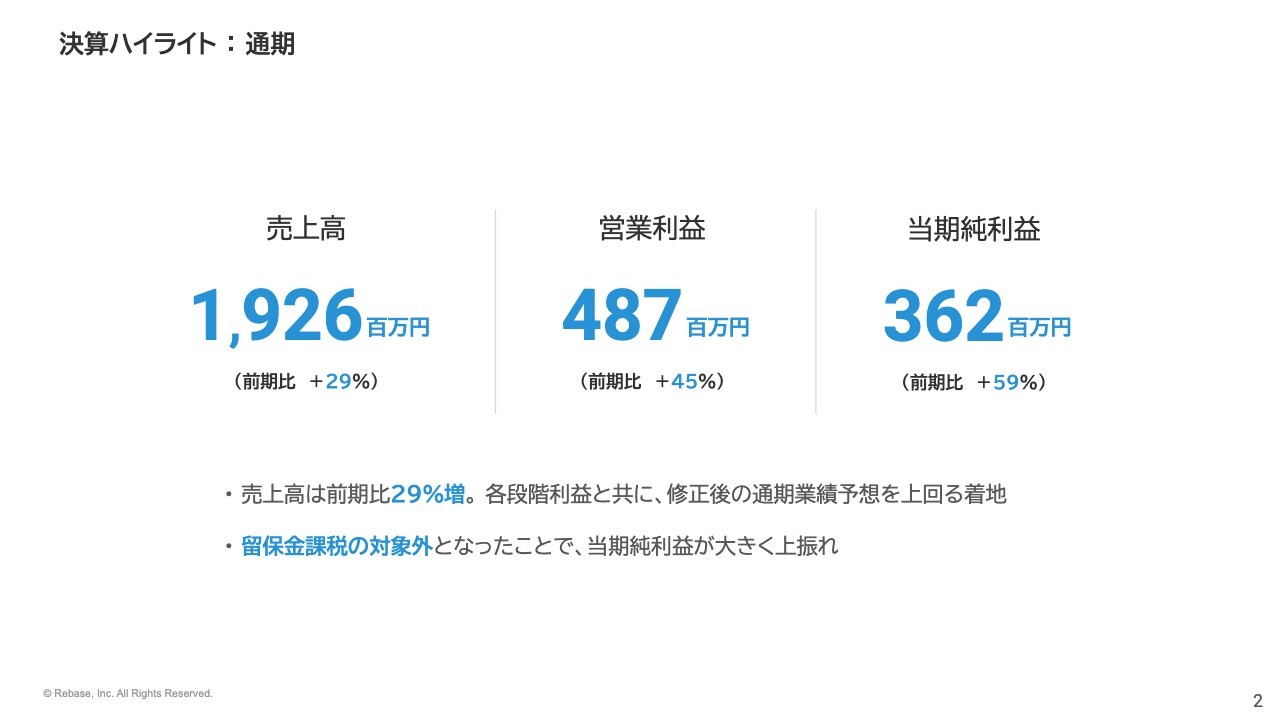

決算ハイライト:通期

佐藤海氏:株式会社Rebase代表取締役の佐藤海です。当社の2025年3月期通期決算説明をご視聴いただき、誠にありがとうございます。この時間を通じて、当社についてご認識とご理解をいただければ幸いです。どうぞよろしくお願いします。

本編に先立ちまして、2025年3月期通期の決算ハイライトをご説明します。通期の売上高は前期比29パーセント増となり、各段階利益とともに修正後の業績予想を上回る着地となりました。

特に当期純利益においては、前期比59パーセント増と大きく上振れた着地となっています。この大幅な上振れには、事業の成長に加えて、株主構成の変化によって当社が留保金課税の対象外となったことも寄与しています。

具体的には、記念配当の実施を背景に当社の役職員による新株予約権の行使が進み、株主の総議決権数が増加した結果、私が支配株主に該当しなくなったことが留保金課税の対象外になったことにつながっています。

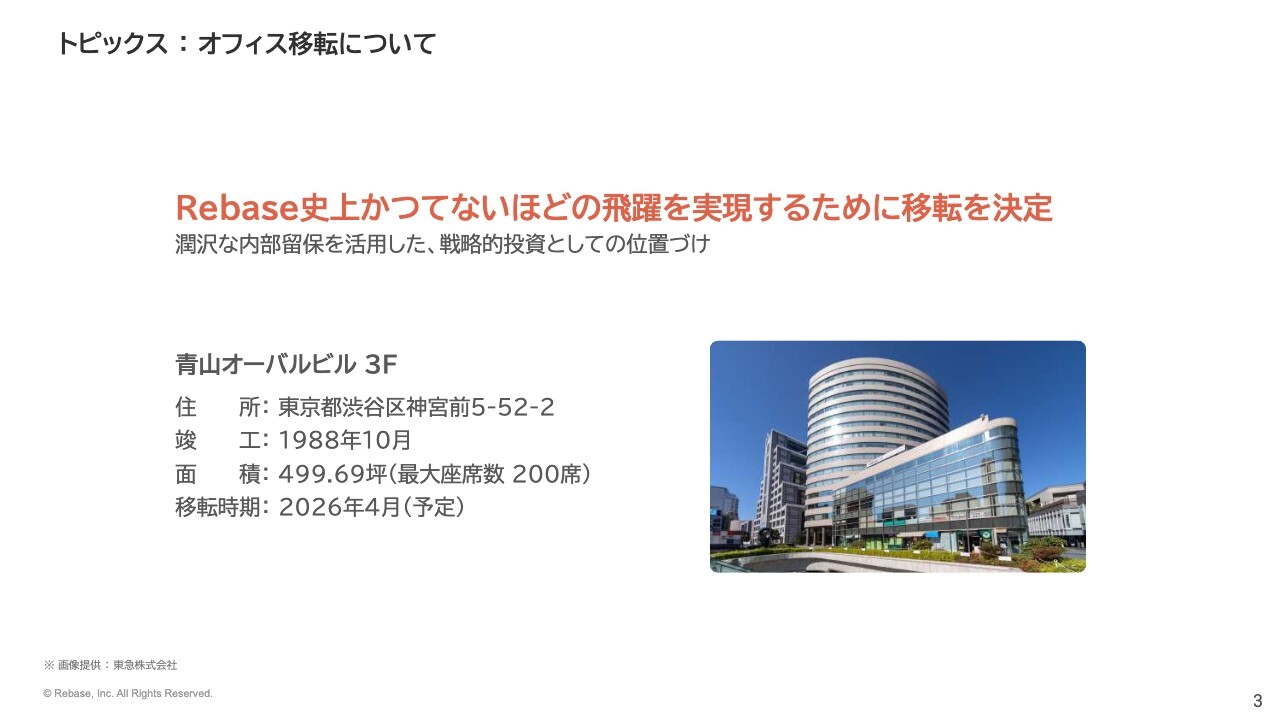

トピックス:オフィス移転について

先日発表したオフィス移転についてです。当社は内部留保を活用した戦略的投資の一環として、Rebase史上かつてないほどの飛躍を実現するためにオフィス移転を決定しました。詳細に関しては後ほどご説明します。

目次

本日は、2025年3月期通期業績、2026年3月期業績予想、当社の成長戦略の順でご説明します。なお、会社概要等についてはAppendixにスライドを追加しています。そちらをご参照ください。

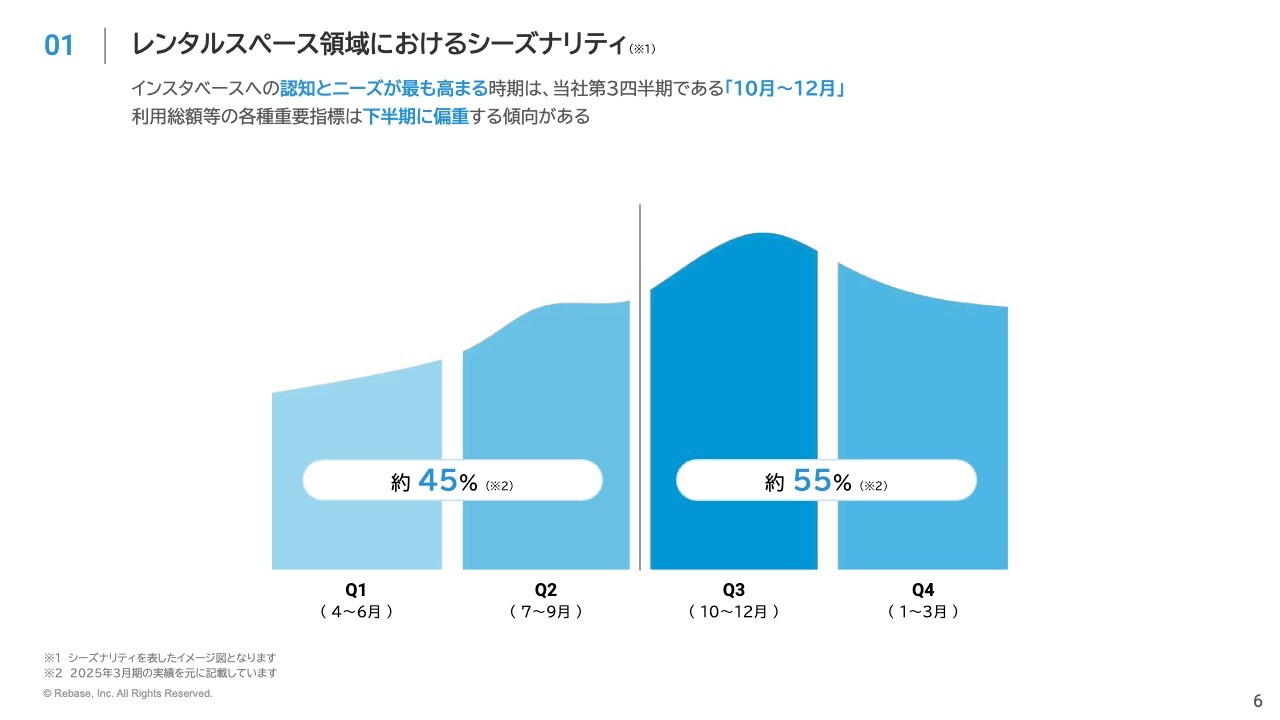

レンタルスペース領域におけるシーズナリティ

当社の通期業績についてご説明します。業績予想に対する進捗状況の前に、まずは「インスタベース」のシーズナリティについて触れます。

レンタルスペース市場は成長市場であることに加え、10月から12月の第3四半期がレンタルスペースに対する認知とニーズが1年で最も高まる繁忙期となるため、上半期よりも下半期に売上が偏重する傾向があります。

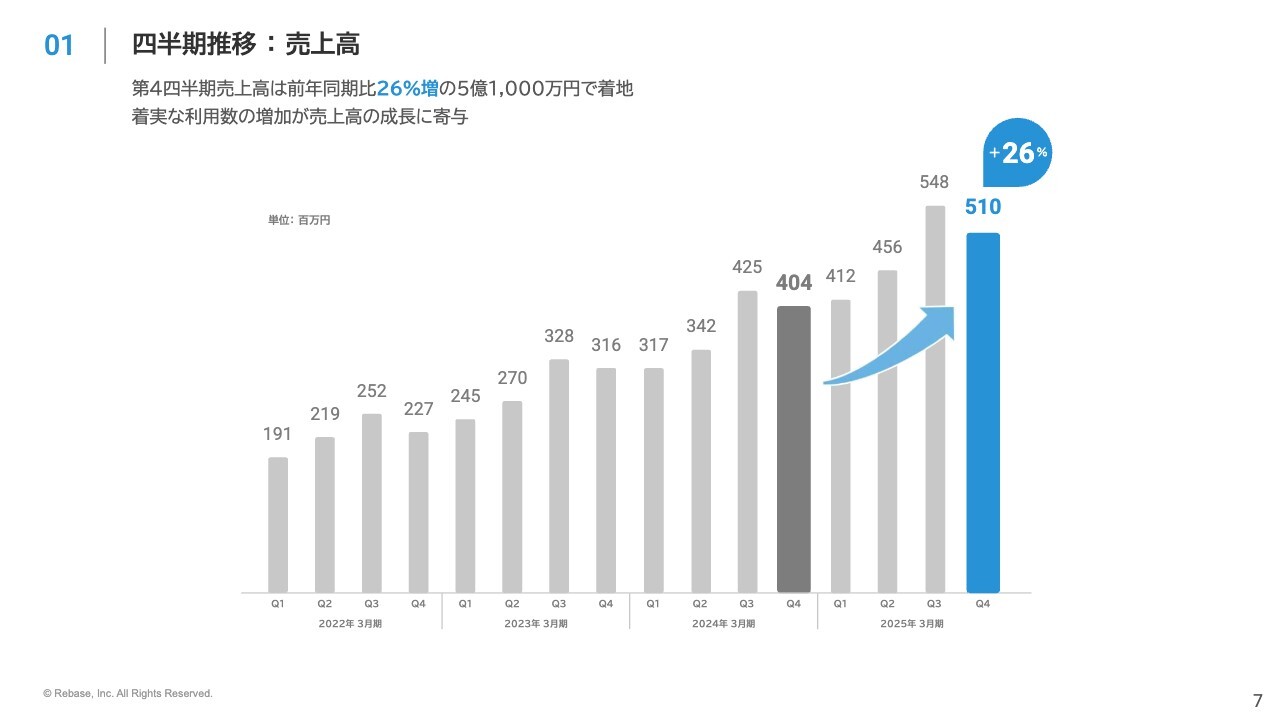

四半期推移:売上高

四半期別売上高の推移です。2025年3月期第4四半期においては、前年同期比26パーセント増と堅調に業績を伸長させることができました。着実なスペースの利用数の増加が売上高の成長に寄与しています。

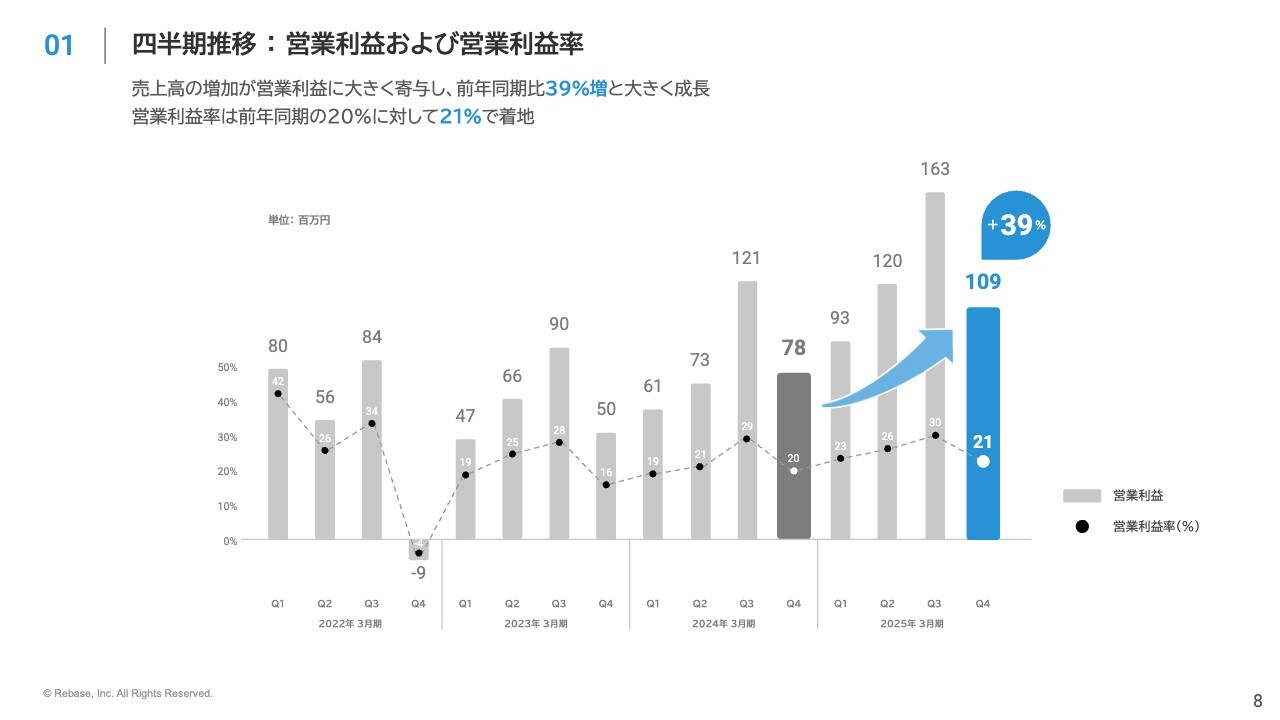

四半期推移:営業利益および営業利益率

四半期別営業利益と営業利益率の推移です。営業利益は前年同期比39パーセント増、営業利益率は21パーセントでの着地となっています。

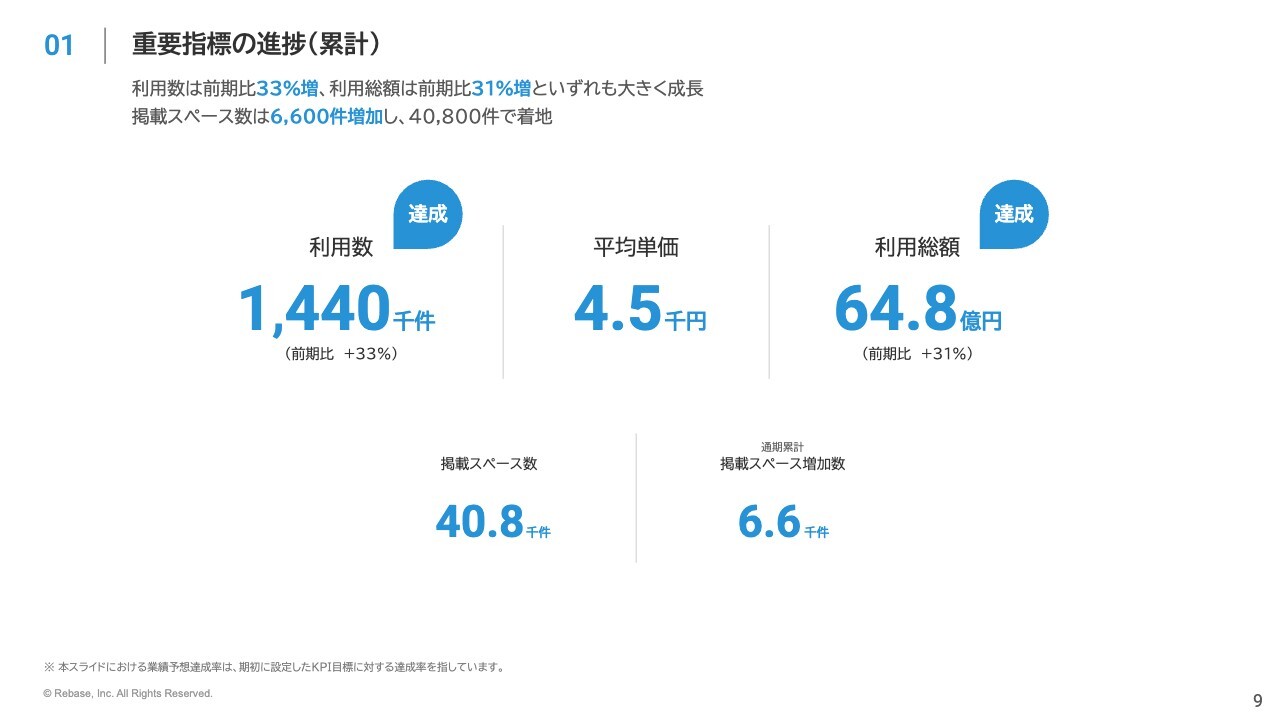

重要指標の進捗(累計)

「インスタベース」における最重要指標は利用総額となっています。利用総額はスペースの利用数と予約の平均単価の掛け合わせで構成されています。そのため、いずれの指標も成長していれば、当然ながら利用総額は大きく成長します。この利用総額の成長のために、当社では特に利用数に重きを置いて取り組んでいます。

2025年3月期の結果は、利用数が前期比33パーセント増、利用総額は前期比31パーセント増となり、期初に定めたKPIの目標を達成するとともに過去最高の記録を更新することができました。また、掲載スペースは6,600件増加し、4万800件での着地となっています。

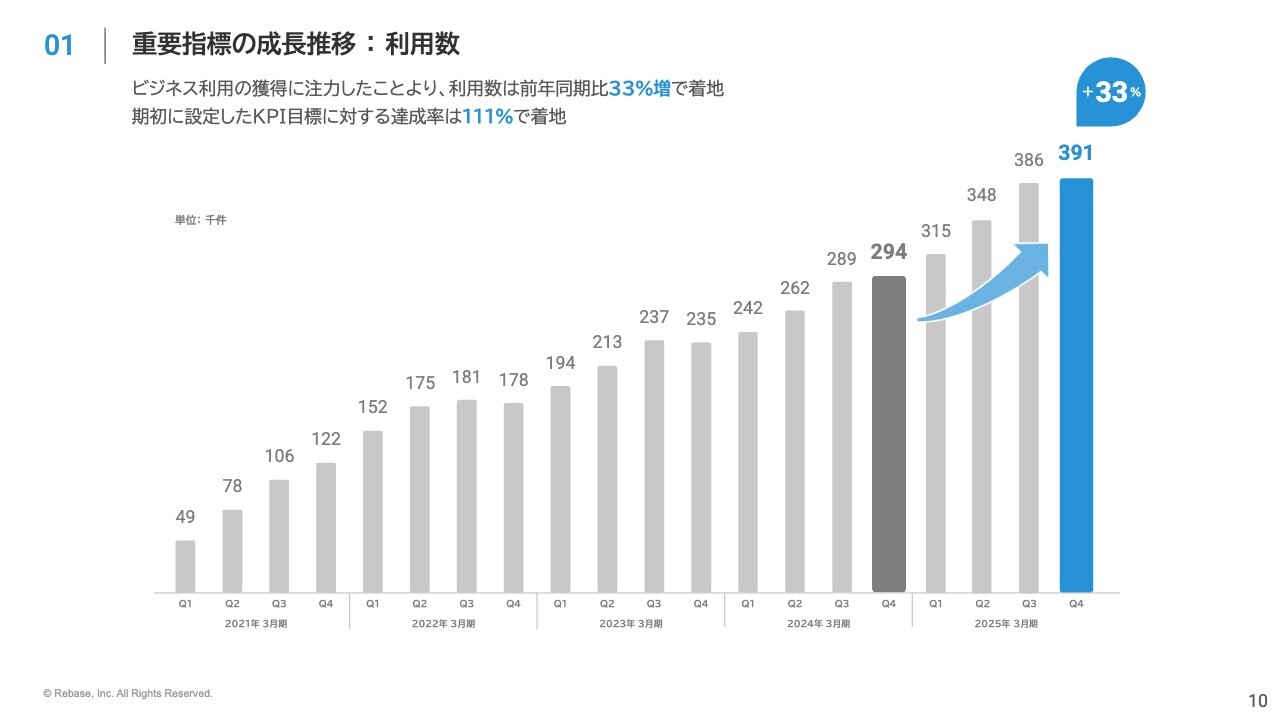

重要指標の成長推移:利用数

各指標について詳しくご説明します。まずは利用数です。第4四半期は39万1,000件のスペース利用があり、引き続き過去最高を更新しています。ビジネス利用の獲得に注力したことによって、前年同期比33パーセント増での着地となっています。

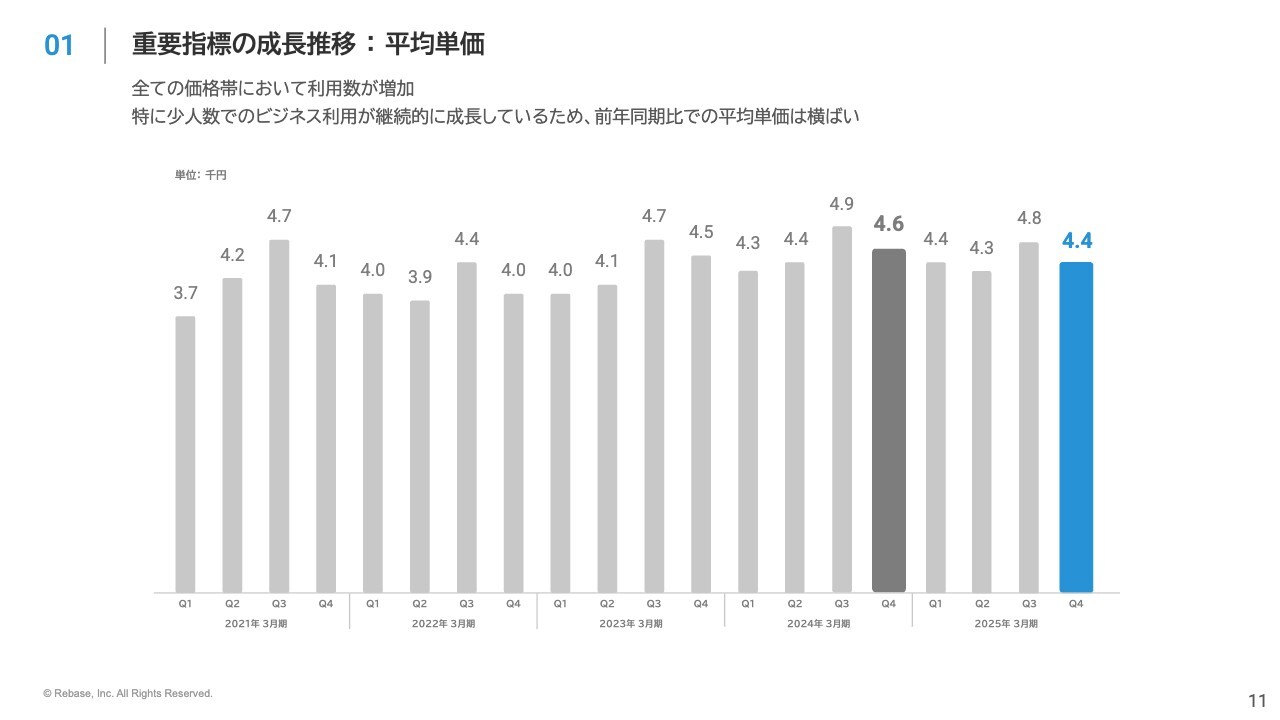

重要指標の成長推移:平均単価

平均単価です。すべての価格帯において利用数が増加しています。特に少人数でのビジネス利用が継続的に成長し、前年同期比での平均単価はおおむね横ばいとなっています。

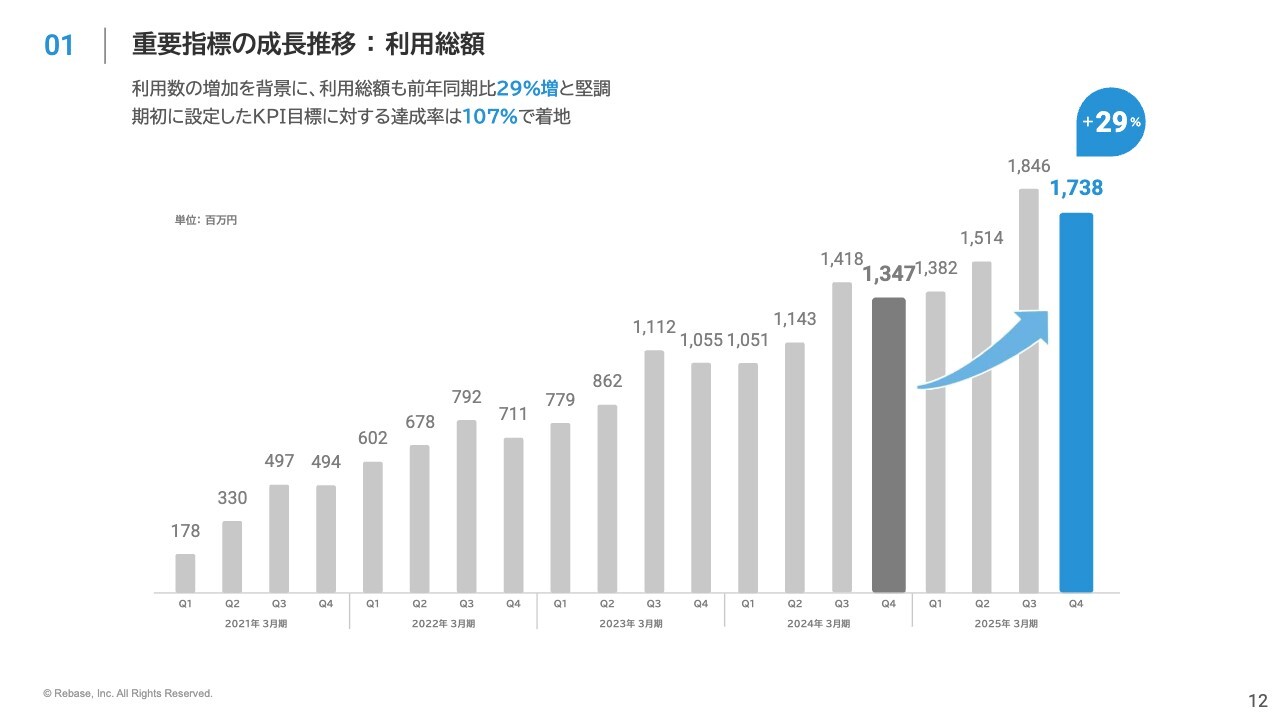

重要指標の成長推移:利用総額

最重要指標である利用総額も、利用数の増加を背景にして堅調に成長できています。前年同期比29パーセント増で17億円を超え、期初に設定したKPI目標に対する達成率は107パーセントとなりました。

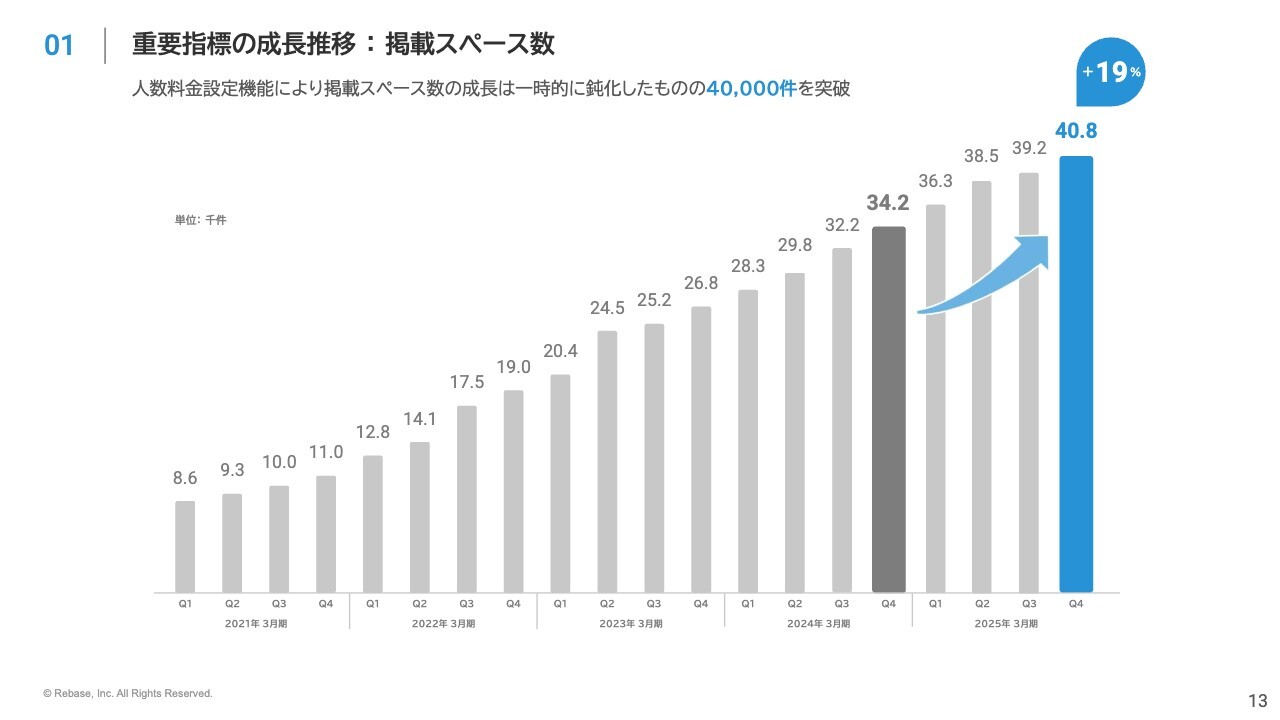

重要指標の成長推移:掲載スペース数

掲載スペース数については4万件を突破し、前期比19パーセント増の4万800件となりました。人数料金設定の機能を新たに作ったことにより、スペース数の成長が一時的に鈍化したものの、引き続き過去最高の掲載数を更新し続けています。

重要指標における成長率は順調に推移

通期の各KPIにおける実績を事業年度別にまとめています。2025年3月期においては、利用数および利用総額が過去最高を記録しました。順調に成長していることがご確認いただけると思います。

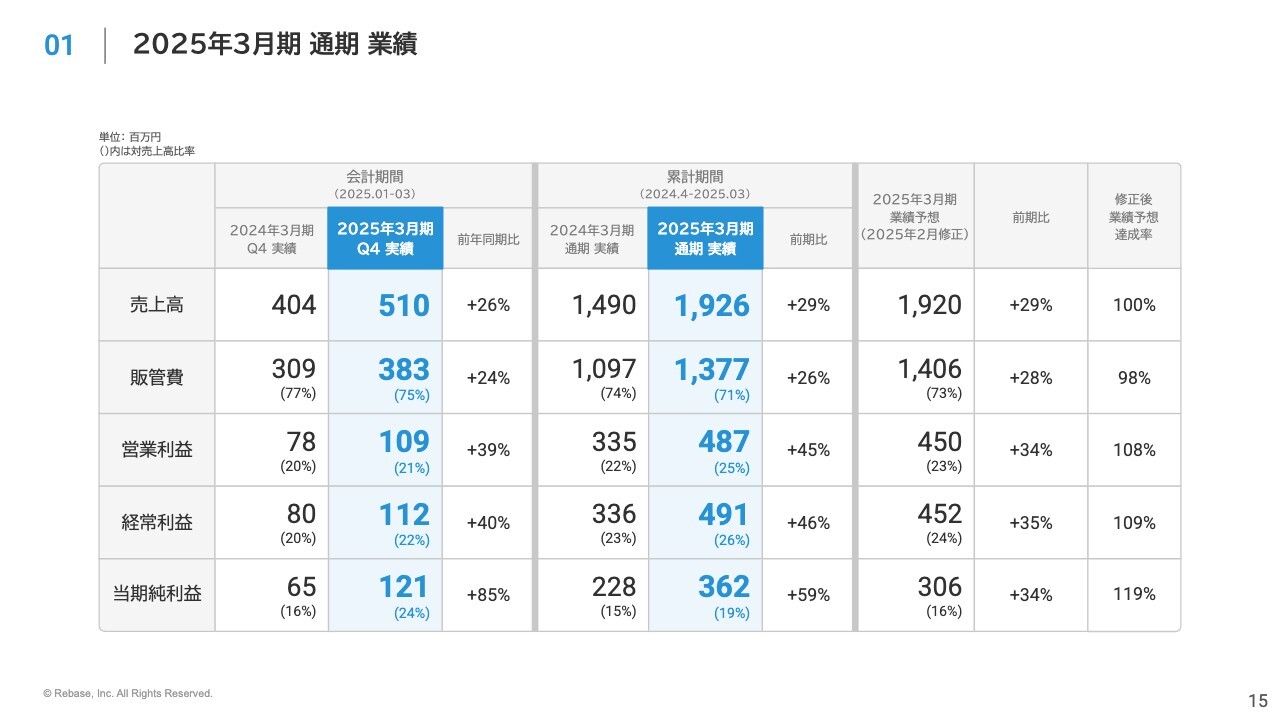

2025年3月期 通期 業績

各重要指標を成長させた結果、第4四半期会計期間の企業業績としては、売上高は前期比26パーセント増の5億1,000万円、販管費は前期比24パーセント増の3億8,300万円、営業利益は前期比39パーセント増の1億900万円となりました。

通期の業績については、売上高は前期比29パーセント増の19億2,600万円、販管費は前期比26パーセント増の13億7,700万円、営業利益は前期比45パーセント増の4億8,700万円となりました。

売上高と各段階利益は修正後の業績予想を上回る結果となり、特に当期純利益は主に留保金課税の対象外となったことによって、前期比59パーセント増、上方修正後の業績予想に対しては19パーセント増の着地となりました。

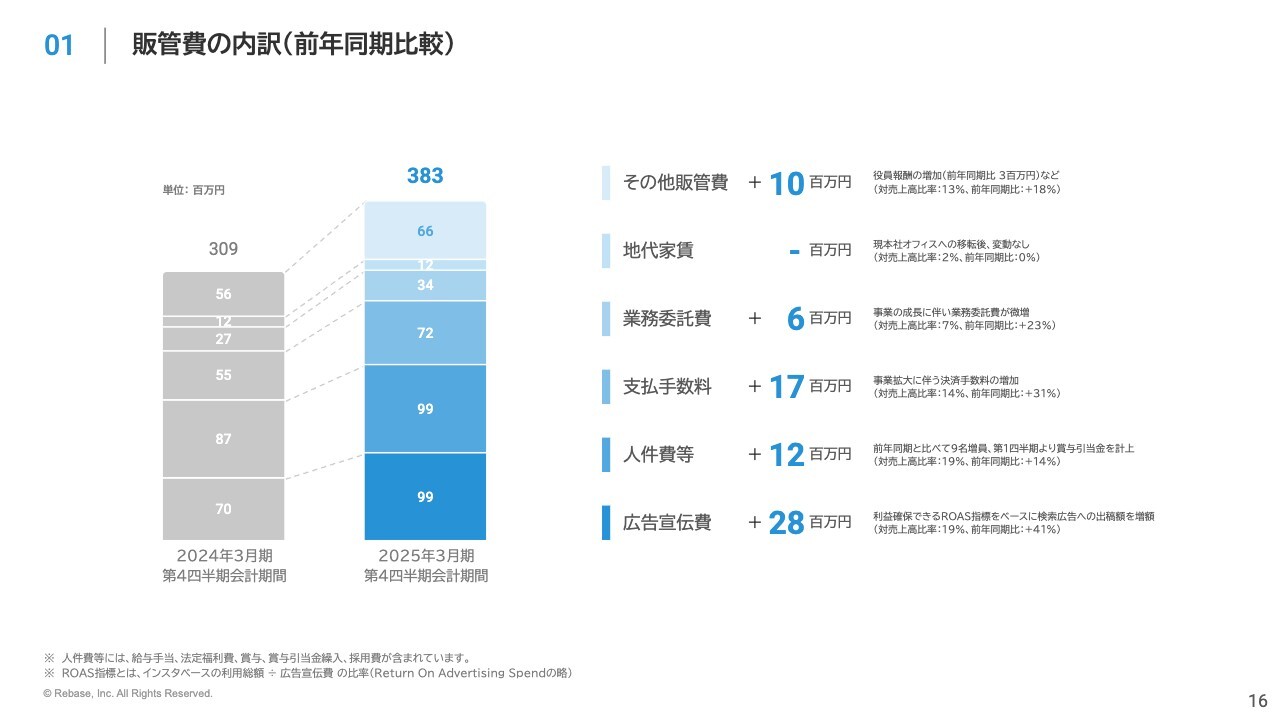

販管費の内訳(前年同期比較)

第4四半期における販管費の内訳比較です。主には、広告宣伝費と支払手数料が増加したことによって、販管費全体としては前年同期比で7,400万円の増加となっています。

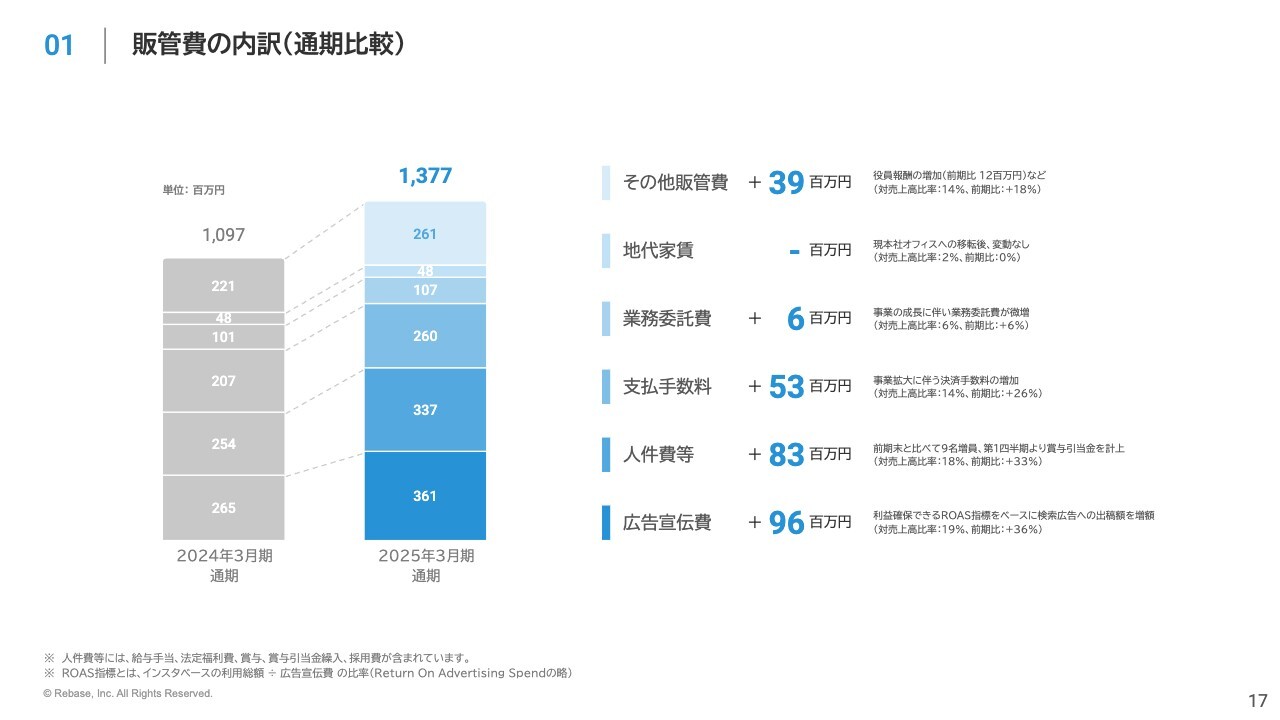

販管費の内訳(通期比較)

こちらは通期における販管費の内訳比較です。主には、広告宣伝費と人件費等、支払手数料が増加したことによって、販管費全体としては前期比で2億7,900万円増加しています。

なお、広告宣伝費については、利用数を増加させながらも利益を確保できるラインで運用を行っています。支払手数料については、主には「インスタベース」の利用総額拡大に伴う決済手数料の増加によるものとなっています。

また、人件費等については、人員の増加と第1四半期より計上を開始した賞与引当金によって増加しています。

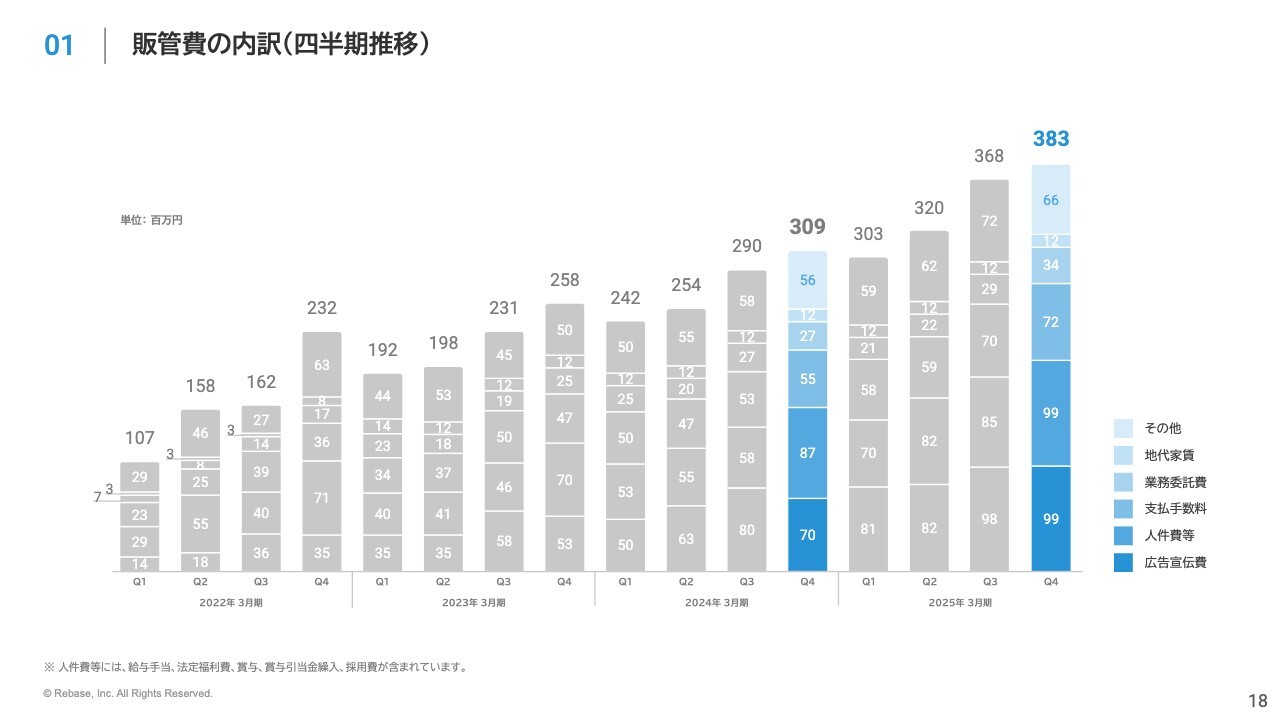

販管費の内訳(四半期推移)

四半期別の販管費の内訳とその推移です。第4四半期は前年同期比で24パーセント増となっています。

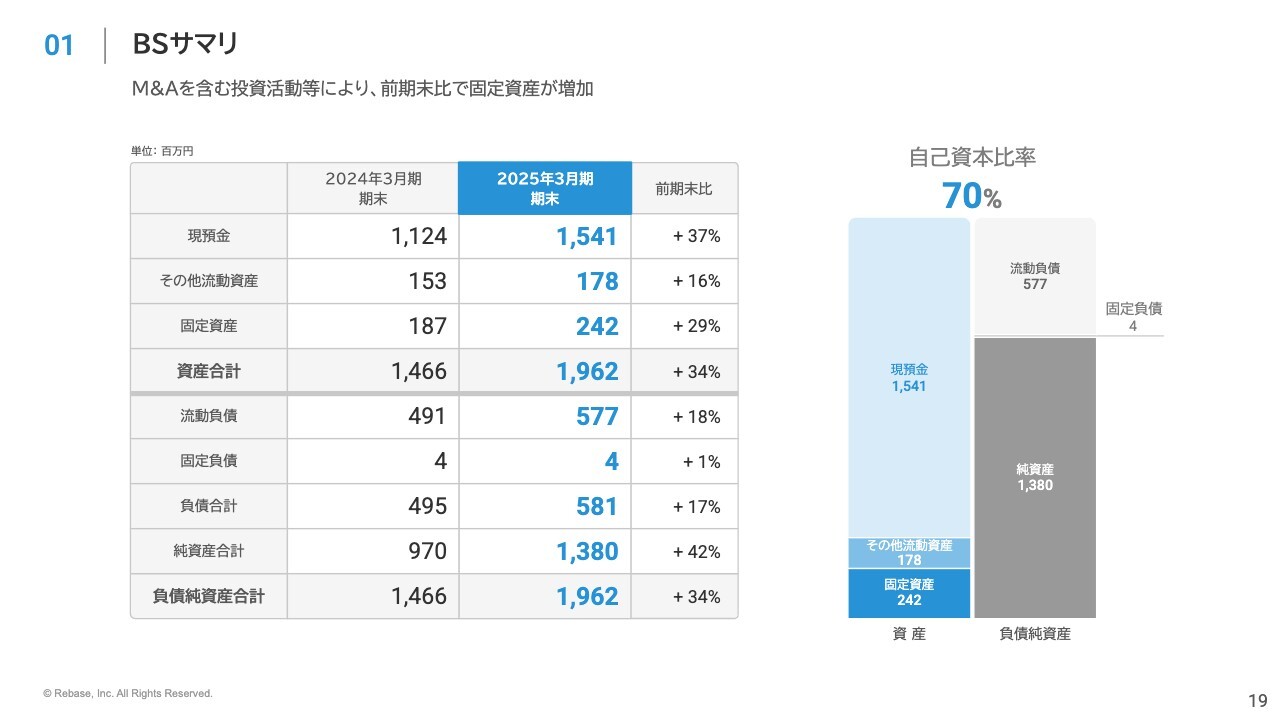

BSサマリ

BSサマリです。M&Aを含む投資活動により、前期末比で固定資産が増加しています。

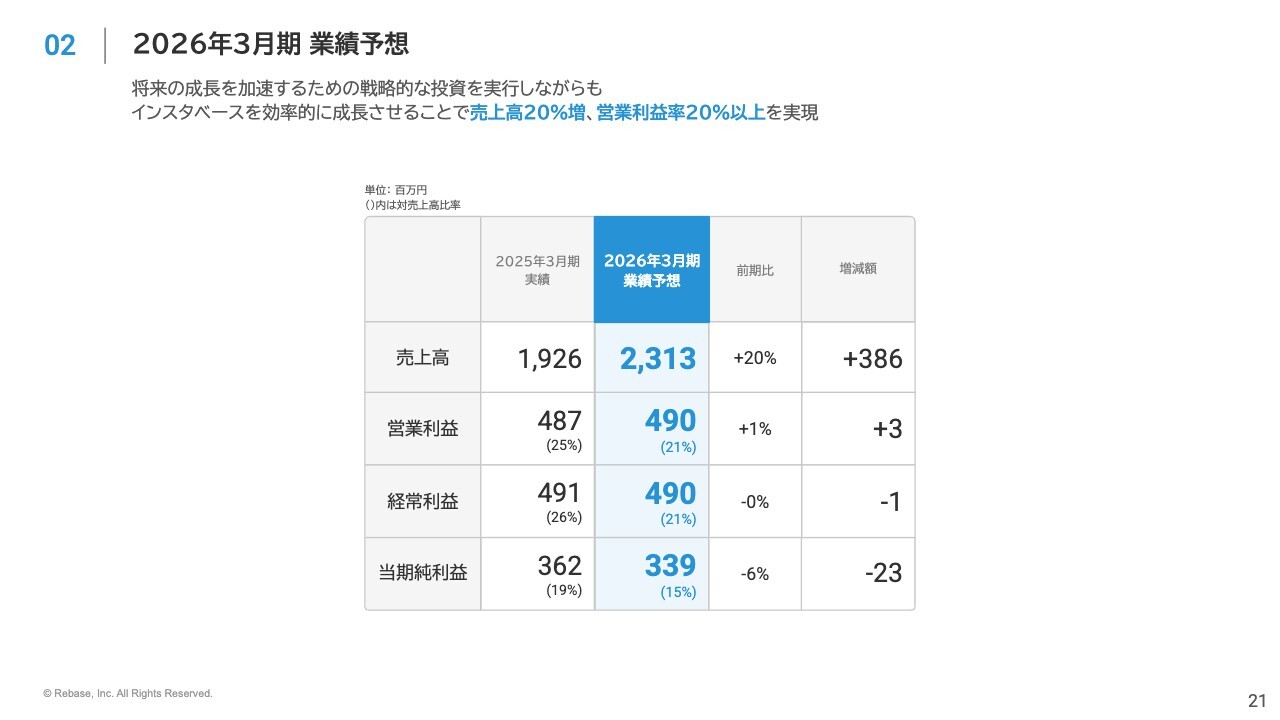

2026年3月期 業績予想

2026年3月期業績予想についてご説明します。売上高は前期比20パーセント増の23億1,300万円、営業利益は前期比1パーセント増の4億9,000万円、営業利益率は20パーセントラインを上回る21パーセントとしています。

将来の成長を加速させるための戦略的な投資を実行しながらも、「インスタベース」の効率的な成長を継続することで、売上高20パーセント増、営業利益率20パーセント以上の水準を実現していきます。

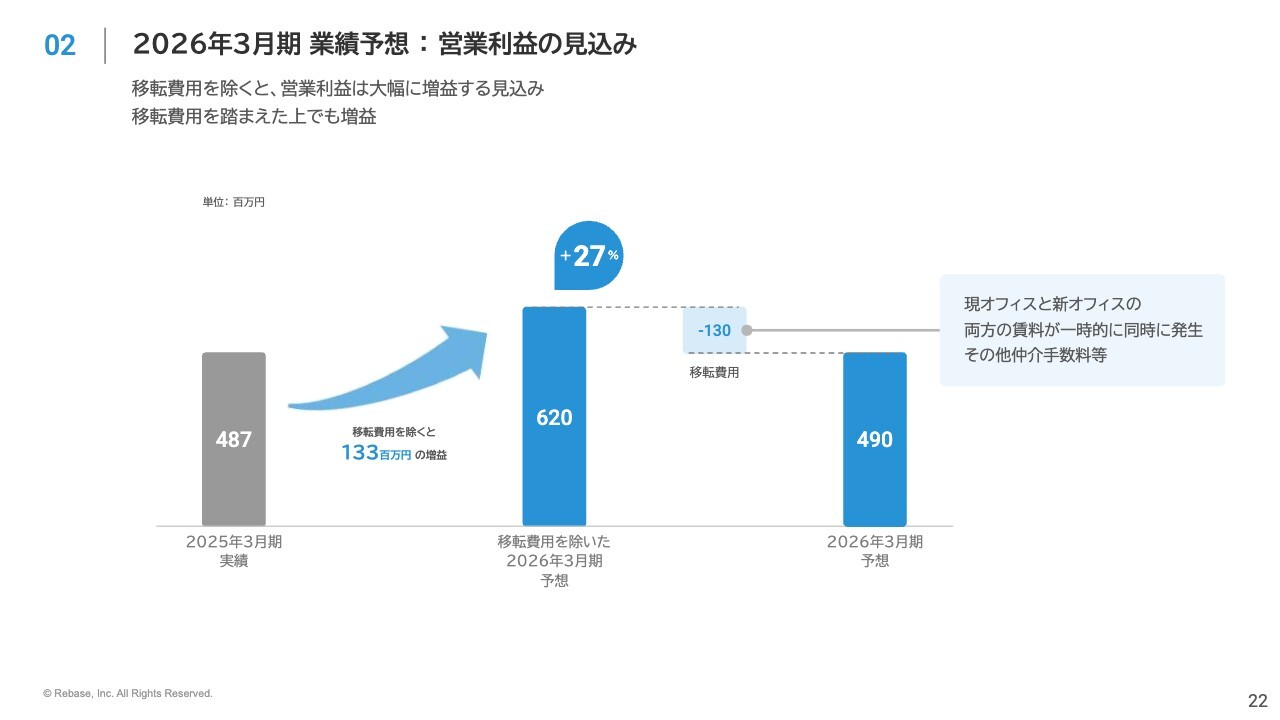

2026年3月期 業績予想:営業利益の見込み

スライドは、営業利益の見込みを表したグラフです。冒頭にお伝えしたオフィス移転に伴い、現オフィスと新しいオフィスの両方の賃料が一時的に同時発生します。そのほか仲介手数料等を踏まえると、1億3,000万円の費用が発生する見込みとなっています。

これらの移転費用を吸収した上で、営業利益は4億9,000万円の増益を見込んでおり、仮に移転費用を除くと前期比27パーセント増と大幅な増益となります。

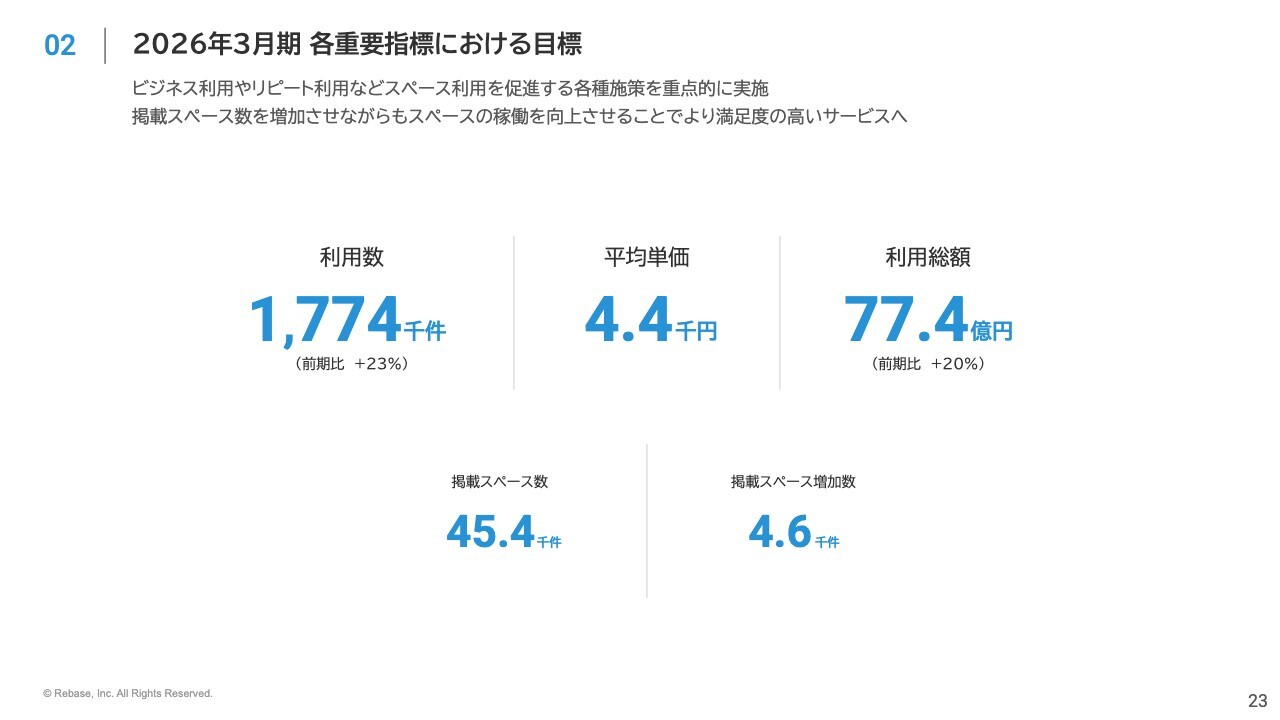

2026年3月期 各重要指標における目標

業績予想の達成に向けた、各主要KPIの目安となる数値を示しています。ビジネス利用やリピート利用をはじめとして、スペース利用を促進する各種施策を重点的に実施することで、利用数および利用総額の高い成長を実現していきます。

成長戦略において重要なオフィス

当社の成長戦略において、このたび発表したオフィス移転は非常に重要であると捉えています。事業拡大とともに人員数が増加する中で、単なる人数に比例した成長ではなく、生産性を最大化した成長を実現すべく、オフィス移転の検討を重ねてきました。

昨今のオフィス市場の動向を踏まえてさまざまな条件を考慮した結果、今このタイミングでの移転が最適であると考え、このたびの移転を決断するに至りました。

新たなオフィスでは、新しい仲間やパートナーが集い、より一層クリエイティビティを発揮できるように熱量と活気にあふれたオフィス環境を構築していきたいと考えています。移転によって組織力をさらに高め、「Get Together / 和をひろげる」というミッションを加速させることで、飛躍的な成長を目指していきます。

また、坪数が現状のオフィスの3倍になることで生じる一時的な余剰スペースを活用し、既存・新規事業の研究開発も実施していきたいと考えています。研究開発の成果を各事業に速やかに反映させ、効率的な事業成長を実現していきます。

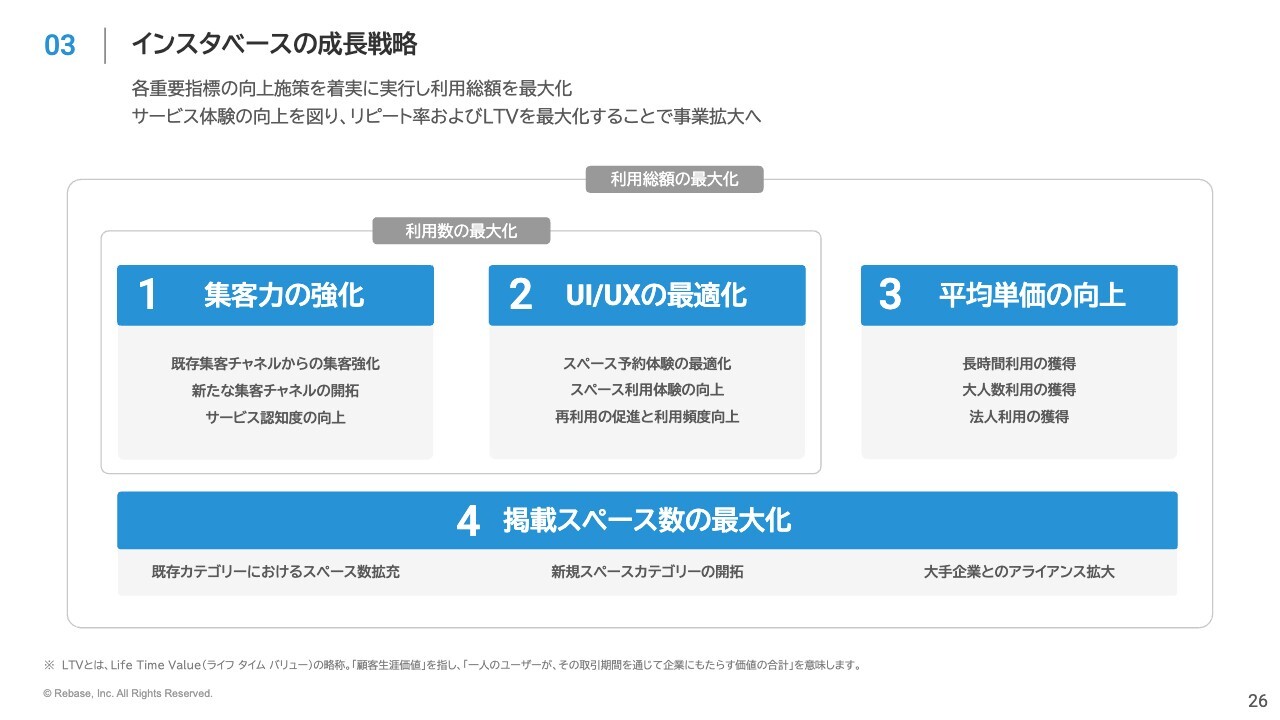

インスタベースの成長戦略

「インスタベース」の成長戦略についてです。「インスタベース」のさらなる成長の実現に向けて、「集客力の強化」「UI/UXの最適化」「平均単価の向上」「掲載スペース数の最大化」の4つに注力していきます。

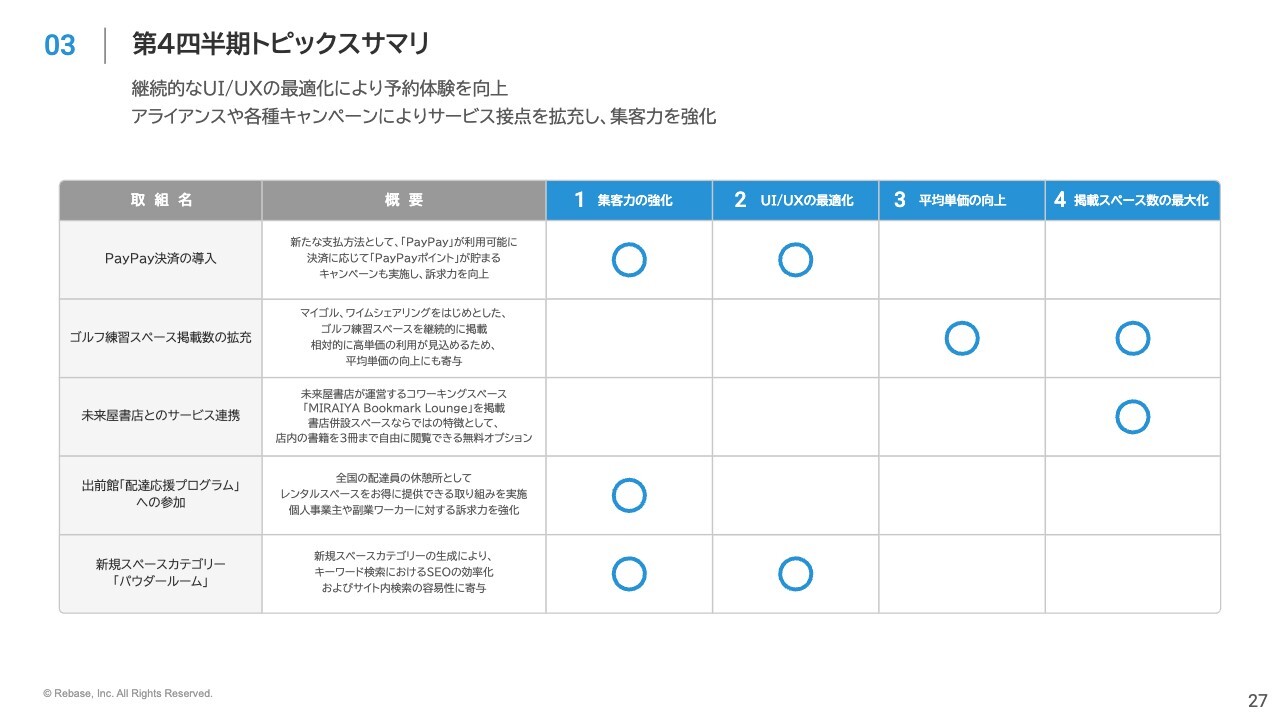

第4四半期トピックスサマリ

当社では、「インスタベース」の成長戦略に基づいた取り組みを実施しています。第4四半期は、特に集客力の強化とUI/UXの最適化に注力し、結果として利用数の拡大につなげることができました。

集客力の強化の観点では、アライアンスの強化や各種キャンペーン施策により、ユーザーとの接点を拡充する取り組みを行っています。UI/UXの最適化の観点では、新しい決済手段を導入し、予約体験の向上やサービス体系の向上に寄与する取り組みを行っています。

通期トピックスサマリ

こちらは、通期での取り組みにおいて、集客力の強化とUI/UXの最適化にフォーカスしたスライドとなっています。先ほどお伝えしたとおり、ユーザーとの接点の拡充と予約体験の向上を両軸で推進してきたほか、投資家のみなさまに当社の魅力を知っていただくための動画も作成しています。

通期トピックスサマリ

平均単価の向上と掲載スペース数の最大化にフォーカスした取り組みも行っています。2025年3月期においては、ジムやスタジオ、ゴルフ練習スペースなどの利用シーンを容易に想像できる「わかりやすいスペース」の掲載と、継続的に成長しているビジネス利用ニーズに応えられるスペースの掲載をそれぞれ推進してきました。

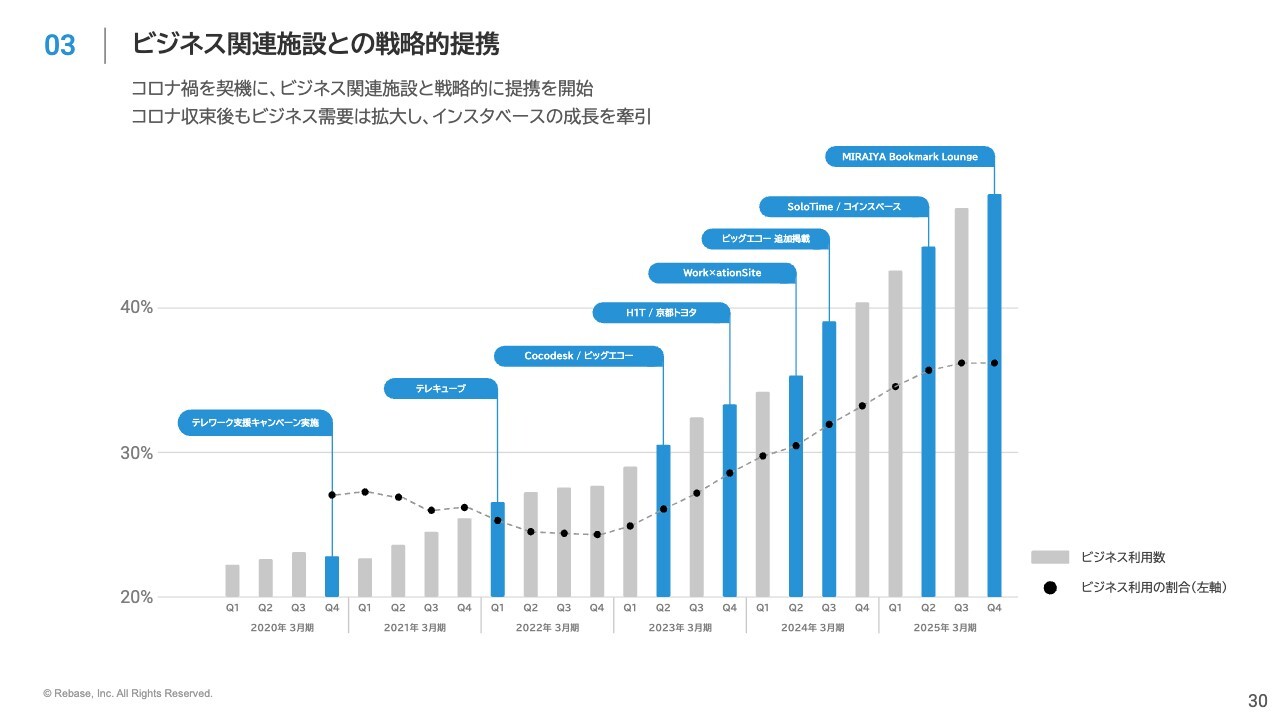

ビジネス関連施設との戦略的提携

ビジネス利用の獲得状況についてご説明します。当社では、コロナ禍を契機に、ワークボックスやコワーキング施設等のビジネス関連施設と戦略的に提携を進めてきました。

当初の想定どおり新型コロナウイルス収束後もビジネス需要は拡大し、スライドのグラフのように、今日の「インスタベース」の成長を牽引しています。

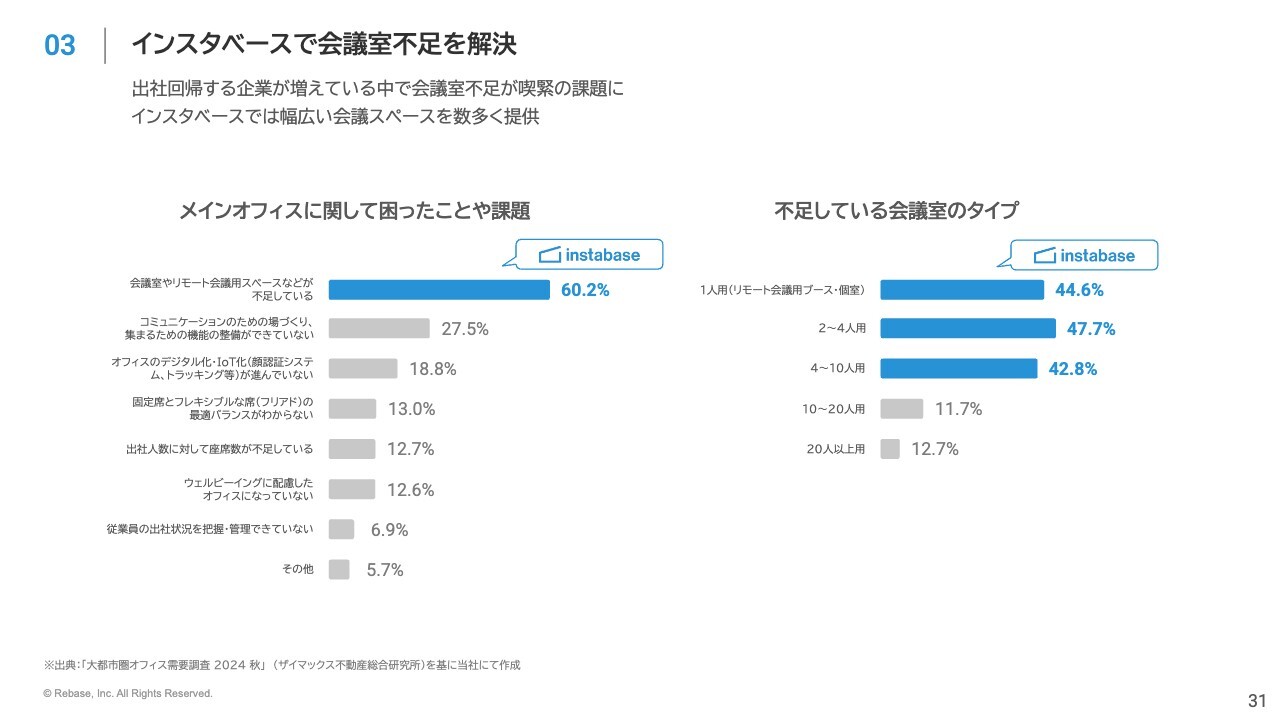

インスタベースで会議室不足を解決

外部の調査結果においても出社回帰する企業が増えてきている中で、オフィスの会議室不足が顕著になってきていることがわかります。また「インスタベース」では、1人用のワークボックスから大会議室まで幅広い会議スペースを数多く提供しており、会議室不足の解決に寄与できるサービスであると考えています。

ビジネス利用に便利な機能を拡充

さらにご注目いただきたいのは、法人アカウント機能です。法人アカウント機能とは、法人単位で予約から支払いまでの一括管理を可能とするサービスとなっています。

当社では、日々ビジネス利用の獲得に注力していく中で、さまざまなビジネスシーンで見えてきたニーズを柔軟にプロダクトへ反映してきました。その結果、足元では生命保険業界や、その他業界の企業にも法人アカウント機能を導入いただいています。

今後も引き続きユーザーのみなさまのご意見を取り入れながら、個人事業主から大手企業まで、規模にかかわらず便利にご利用いただけるサービスへと発展させ続けていきたいと考えています。

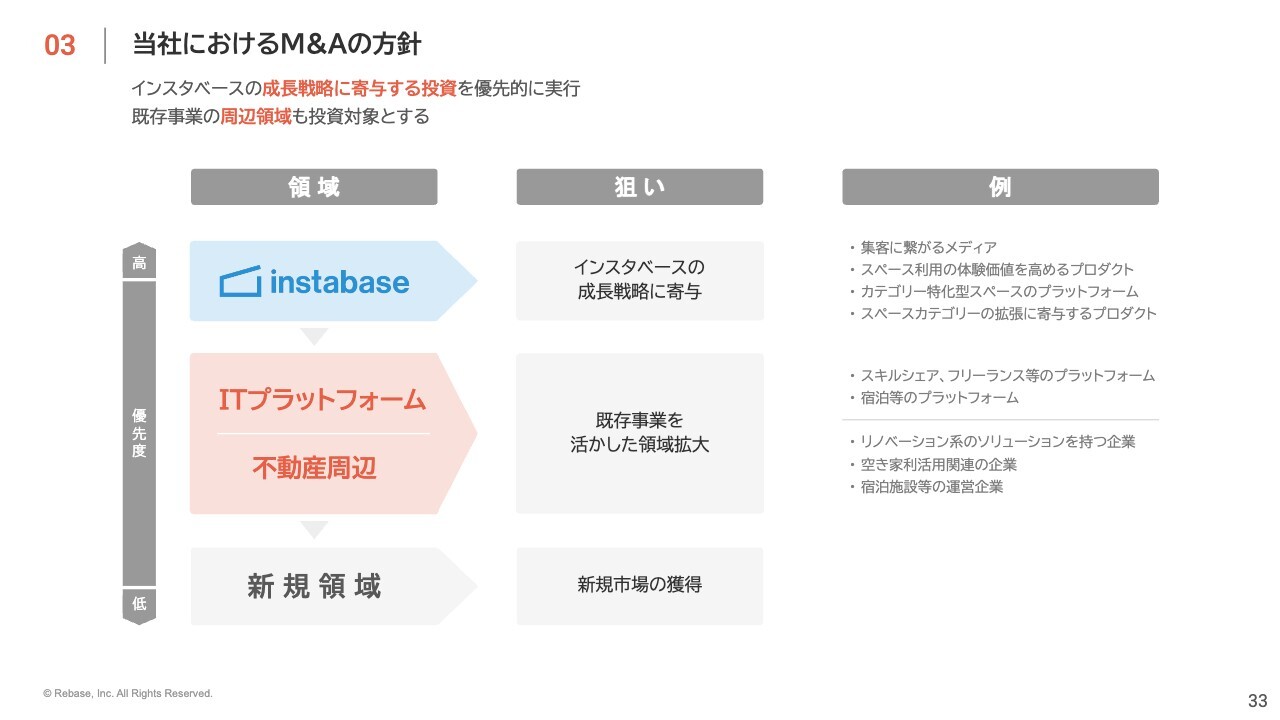

当社におけるM&Aの方針

当社の投資戦略についてご説明します。「インスタベース」とのシナジーを見込める企業を第一優先としています。また、事業領域の拡大を可能にする企業もスコープに入れて投資活動を行うことで、さらにその先にある新規領域への進出の可能性も高めていきます。

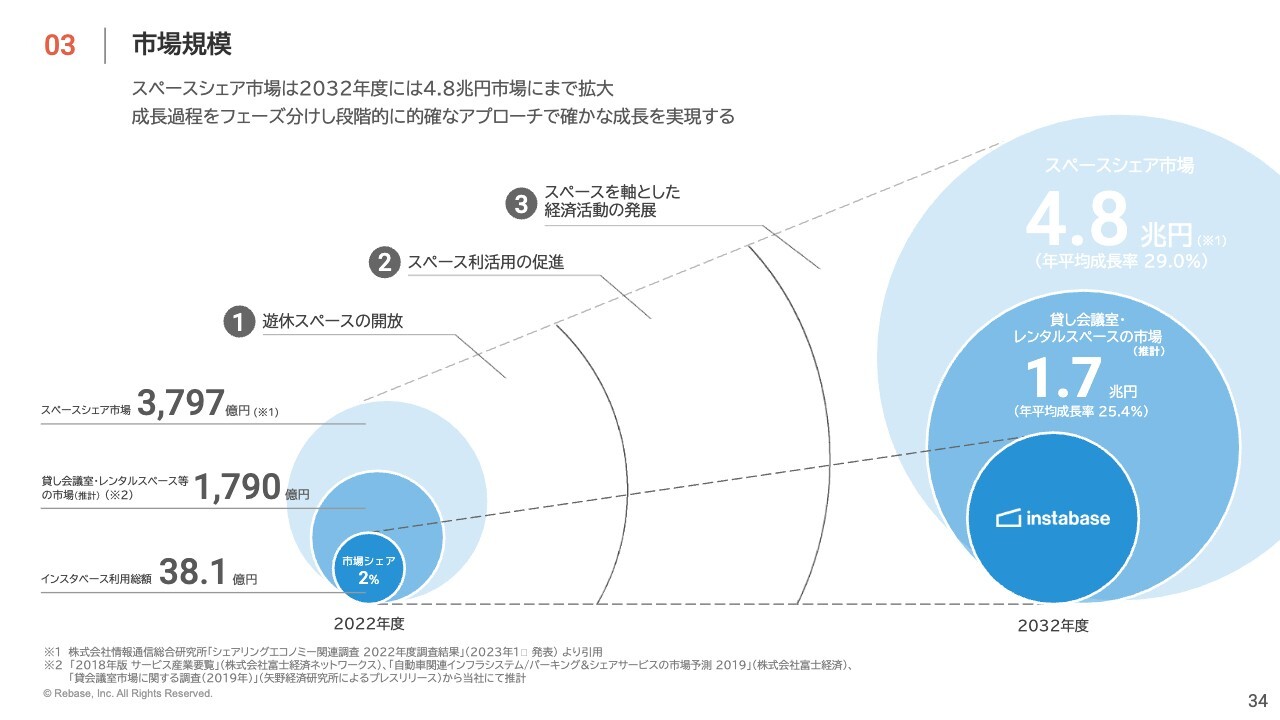

市場規模

市場規模についてご説明します。「インスタベース」が属するスペースシェア市場では、場所の需要と供給の両方の側面から、今後も飛躍的な成長が見込まれます。

第一に需要、つまり利用者のニーズにおいては、働き方や趣味の多様化によってレンタルスペースの利用ニーズがさまざまな用途で拡大しています。「インスタベース」は現代のライフスタイルの変化を捉え、利用者の多様なニーズに応えるかたちで成長を続けていきます。

第二に供給、つまり遊休スペースの増加についてです。少子高齢化や人口減少などを背景とした空き家問題、都市において変わらず供給され続ける新規オフィス、入居者が抜けた後の空室がなかなか埋まらない2次空室問題など、諸問題から想定される未来として、今までの賃貸借契約という商習慣だけでは空間の利活用が難しくなっていくと想定しています。

スペースのシェアという新しい場所のあり方は、今後はより一層その観点からも求められていくと考えています。

スライドの図は、各調査データをもとに当社にて推計した市場規模の変化です。2022年時点での「インスタベース」の市場シェアは2パーセント程度となっていますが、市場の拡大に貢献しながらも、成長軌道にある市場でシェアを着実に高めていくことで、当社の掲げるビジョン・ミッションの実現を目指していきたいと考えています。

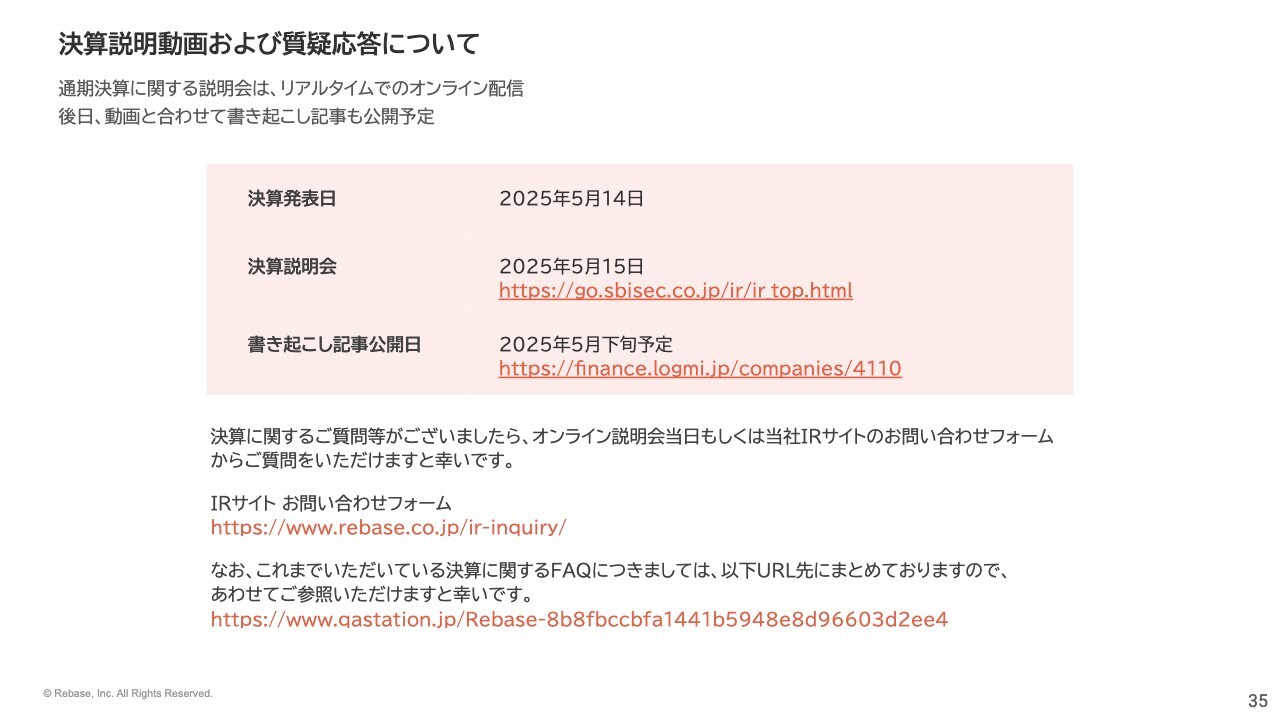

決算説明動画および質疑応答について

当社の決算説明会の開催方針として、第1四半期と第3四半期は説明動画の録画配信、第2四半期と通期は今回のようにリアルタイムでのオンライン配信とします。いずれの決算説明会においても書き起こし記事は公開する予定です。

決算に関するご質問については、この後の質疑応答の時間もしくは本スライドに記載された当社IRサイトのお問い合わせフォームからご質問くださいますようお願いします。ご質問をいただき次第、順次回答させていただきます。

なお、これまでいただいている決算に関するFAQについては「QA Station」というサイトにまとめていますので、本スライド下部のリンク先をご参照ください。

以上で2025年3月期通期決算説明を終了します。ご清聴いただき誠にありがとうございました。

質疑応答:売上伸長の要因について

「売上を当初計画の前年比121パーセントに対して、約130パーセントに伸ばせた理由を教えてください」というご質問です。

売上高を分解すると各KPIにできるわけですが、各KPIを成長させる社内体制を整え、市場に対して的確な施策を実行できたことが130パーセントに伸ばせた要因であると考えています。

質疑応答:業績予想の考え方について

「今回の業績予想は、売上も利益もかなり保守的と見受けられます。どのような考えで作成していますか?」というご質問です。

こちらについては従前からご案内しているとおり、成長の目安は売上高成長率120パーセント、営業利益率は20パーセントとしています。当然ながら、売上が上振れれば限界利益率が高い事業を展開していますので、2025年3月期同様に利益へ大きく寄与できると考えています。

我々のこれまでの成長のアップサイドは、各種施策がうまく機能することによって生み出してきました。施策がうまくいく時もあれば、うまくいかない時もあると思います。

また、営業主体のビジネスとは異なり、施策を打ってから効果検証までに時間がかかるという側面もあります。あるいは、仮にその施策がうまくいかなかった場合に、リカバリーに時間がかかるという面もあるかと思います。

そのようなことも想定し、みなさまにご確認いただいている業績予想を作成しています。

質疑応答:オフィス移転に関する投資判断の妥当性について

「オフィス移転のコストの妥当性について、どのように数値化し投資判断をしたのか教えてください」というご質問です。

今回の物件は比較的築古ということもあり、立地とビルのグレードから考えるとかなり割安と言える水準のビルです。坪単価を周辺物件と比較しても、家賃は3割から4割くらいは割安だと思っています。

私たちは坪単価をいかに抑え、広さを確保できるかにこだわっていますので、希望していたその条件には合致している建物だと考えています。別の物件も多く見学しましたが、坪単価が4万円台後半から最低でも3万円台後半と、やはり我々が探しているエリアでは坪単価が高い傾向にあるように見受けられました。

今の会社の規模を鑑みても、グレードの高いビルや坪単価が非常に高い物件に移るような立派な企業にはまだなっていないと自覚しています。自分たちの身の丈に合った、地に足をつけたビルを選定したいという気持ちがあり、今回選んだビルに移転する決断をしました。

ビルの広さについては、2022年に代官山オフィスから3倍の面積となる現在のオフィスに移転しました。その時には今のオフィスに5年くらい入居している想定でしたが、人員が増えてきたこともあり、3年で今のオフィスが埋まってきたという背景があります。

そのため、今のオフィス面積の2倍程度となる300坪程度のオフィスに仮に移転したとしても、3年後にまた転居となる可能性もあります。家賃や内装、什器類、人件費等の高騰も踏まえると、今回の移転プランは非常に合理的な判断であるという決断に至った背景があります。

質疑応答:株主還元について

「株主還元は継続しないのでしょうか? 今回なぜ無配にしたのか、株主還元に対する考え方を教えてください」というご質問です。

以前からお伝えしているとおり、今回は当社10周年という節目に、日頃のご支援をいただいている投資家や株主のみなさまに対して行う記念配当として、あくまでもスポットで実施しました。

当社はまだグロースフェーズにあると考えていますので、剰余金の使い道は、原則として事業投資を第一に考えています。新規事業やM&Aはもちろんのこと、今回のオフィス移転はまさにそのような観点からの判断であったと言えます。

「Get Together / 和をひろげる」をミッションに掲げ、場所に関するビジネスをなりわいにしていますので、オフィスは単なる執務場所ではないと考えています。仲間がオフラインで、リアルな場に実際に集うことで、組織力を十分に高め、コミュニケーションを活性化させ、クリエイティビティが十分に発揮される状態を作れると考えています。

また、移転して間もない時期は余剰スペースもあると思います。そのような場所を研究開発の場としても活用し、そこで得られたものを事業に反映して、既存事業あるいは新規事業を加速させていきたいと思っています。

株主還元については、中長期的には継続的に実施するタイミングを見計らっていきたいと考えています。

質疑応答:採用計画について

「採用計画について教えてください」というご質問です。

進行期の通期において最低でも10名程度の採用を予定しており、その他に常駐の業務委託なども増えます。今のオフィスの広さではかなり手狭になっていることも課題となり、採用計画に影響しています。

質疑応答:円安やトランプ政権などのマクロ的な背景の影響について

「円安やトランプ政権の動向など、マクロ的な背景の影響について教えてください」というご質問です。

円安により日本人の海外旅行が減少する一方で、インバウンドは増えていく傾向にあると思います。また、インバウンドの観光客が増えると、国内の旅行費用も高騰するという状況が発生していくと考えています。

日本人が海外旅行を控え、国内の近場で余暇を過ごす傾向が強まれば、レンタルスペースの利用につながる可能性があると考えています。あるいは、インバウンドの観光客が押し寄せれば、カフェなどのスペースが確保しにくくなることもあります。そうなれば、ここでもまたレンタルスペースが使われる場面が増えると考えています。

今後は多言語対応を行っていくことで、主には「インスタベース」をインバウンド観光客にリーチしていくこともあり得ます。総じて、円安シナリオには特段ポジティブ・ネガティブはありませんが、どちらかというとポジティブと思っています。

また、景気の冷え込みが起きた場合は、企業の固定賃料の圧縮といったアクションが予測されます。そのような局面には「インスタベース」のビジネス利用がさらに促進されていくような側面も出てくるのではないかと思います。

「インスタベース」は、ビジネス利用で多くのご支持をいただくサービスになってきていますので、その恩恵は受けやすいと考えます。トランプ政権による為替影響などは判断が非常に難しいですが、私としてはどちらの方向に影響があったとしても、十分に活路は見いだせると考えています。

コロナ禍においても臨機応変に対応し、業績を下げることなく右肩上がりの成長を実現してきました。マクロ的にも経済的にもどのような状況にあっても柔軟に対応し、結果を出していける企業でありたいと思っており、また、そうなれるよう心がけているつもりです。

質疑応答:オフィス契約から移転までの二重家賃について

「新しいオフィスは来年4月から入居とのことですが、1年間も二重で家賃がかかるのでしょうか? これほど前から契約しないと物件をおさえられないものなのでしょうか?」というご質問です。

新しいオフィスの賃料の発生は今年8月からを予定しています。したがって、二重で家賃が発生する期間は8ヵ月間ということになります。内部造作の工事期間はその時のマーケットの状況によって幅があるため、来年4月に入居するためにも8月からの賃料発生は妥当な時期であると考えています。

質疑応答:本社移転費用の内訳について

「本社移転費用の1億3,000万円のうち、どの程度が一時費用で、一時費用ではない家賃の上昇はどの程度でしょうか?」というご質問です。

現在のオフィスと比べ、家賃の上昇は約3倍となります。すでにご説明のとおりですが、当初の一時的な余剰スペースは既存事業や新規事業に対する研究開発にあて、レンタルスペースによる収益獲得も目指したいと考えています。

質疑応答:純利益予想がマイナスである理由について

「営業利益が前期比プラス1パーセントとなる予想に対して、純利益予想がマイナスとなる理由は何でしょうか?」というご質問です。

こちらは、賃上げ促進税制を保守的に対象外で計算している影響となっています。

質疑応答:当期純利益が経常利益より多く、経常利益が営業利益より多い理由について

「第4四半期単体で当期純利益が経常利益より多く、さらに経常利益が営業利益より多くなっている理由は何でしょうか? なんらかの営業外収益と特別利益があったのでしょうか?」というご質問です。

経常利益が営業利益より多い理由は、主にポイント還元収入と補助金の入金の影響です。当期純利益が経常利益より多い理由は、決算説明でもお話ししたように留保金課税が外れることが第4四半期に確定したことと、賃上げ促進税制適用の影響によるものです。

質疑応答:本日の株価の動きについて

「本日の株価の動きについてどのように捉えていますか?」というご質問です。

株価に関しては、どのような株価になろうとも謙虚に受け止めたいと思っています。株主のみなさまや投資家のみなさまの当社に対する期待に応えるべく、精進させていただくのみと考えています。

質疑応答:持分法損益のマイナスについて

「決算短信で持分法損益がマイナスとなっていますが、これは想定内でしょうか? 一時的な赤字なのか、恒常的なものなのか教えてください。何も情報がなく、投資家としては不安です」というご質問です。

持分法損益のマイナスは、持分法適用関連会社で発生した損失とのれん償却によるものです。これらは投資時点の計画で想定しているものですので、その点はご安心ください。その関連会社に関しては、今後数年での黒字化を目指していますので、そのように捉えていただければと思います。

質疑応答:ビジネス利用の鈍化について

「第4四半期の業績について、スライドのグラフを見ると新型コロナウイルスの収束以降のQonQで初めてビジネス利用の割合が増えなかったように見えます。ビジネス利用のリピート率もQonQで1パーセント下落と鈍化傾向です。

2025年3月期の業績が非常に良かったのは、コロナ禍後の一時的なオフィス不足の特需によるものと思います。現在はオフィスの増床が一段落ついたため、今後の利用増加が鈍化することを懸念しています。そちらについてお考えをお聞かせください」というご質問です。

まず、足元においてもビジネス利用の絶対数は伸び続けています。ただし、コロナ禍と比較すると他の利用も回復している側面があります。ビジネス利用が広がったことで、利用者が大きく増えましたので、こちらに対して今後効果的なマーケティング施策を実施し、利用単価や利用頻度を上げていくような取り組みを進めていきます。

また、ビジネス利用がきっかけで、その後もビジネス利用してくださる方も数多く増えてきています。あるいは、ビジネス利用で「インスタベース」を知り、プライベート用途も含めて、ビジネス利用以外でもご利用いただいているお客さまも増えてきています。したがって、悲観する必要はないと考えています。

質疑応答:今期に伸びそうなサービスについて

「今期、特に伸びそうなサービスや取り組みを教えてください。ビジネス用途では新しい機能などを追加する想定でしょうか?」というご質問です。

「インスタベース」におけるビジネス用途の利用を伸ばしていくことは、今期も引き続き取り組むことの1つです。また先ほどお伝えしたとおり、利用者からのニーズを柔軟に捉え、そのニーズを機能に落とし込むための開発を積極的に行っていきます。

新しい機能も含めた取り組みは、準備ができ次第サービスへ実装し、リリースしていく考えです。

質疑応答:ホテル価格の急騰を背景としたスペースの利用方法について

「足元ではインバウンドの影響もあり、各地のホテル価格が急騰しています。御社の所有するスペースを、周辺ホテルよりも安い価格で宿泊施設として貸し出す事業はいかがでしょうか?」というご質問です。

貴重なご提案をいただき、本当にありがとうございます。こちらに関しては、今後のサービス開発や、より付加価値のあるサービスを提供していく観点で参考にさせていただきたいと思います。

質疑応答:本社移転の理由について

「あらためて確認ですが、本社移転は人員増加によるもので間違いないでしょうか? 適時開示では人員増加を理由としていたにもかかわらず、決算説明資料でこの点に触れられていないため確認させてください」というご質問です。

本社の移転は、人員増加のためだけにするものではありません。もちろん足元で人が増えていることも影響はしています。ただし、今回のオフィス移転は、人員増加に対応するキャパシティ増加という短絡的な対応ではありません。

2022年の年末に上場しましたが、上場はゴールではなく通過点であり、上場までの成長曲線とは比較にならないほどの飛躍的な成長を実現してみせたいと、上場後の2年半を過ごしてきました。その気持ちは上場後も、強まっていく一方です。

大きなオフィスに移転することは人員増加のためだけではなく、我々が最も意識していることは、今までとは比較にならないほどの飛躍的な成長を実現するためです。これを一番の目的として、オフィス移転の決断に至っています。

配信元:

この銘柄の最新ニュース

リベースのニュース一覧- 週間ランキング【値下がり率】 (1月16日) 2026/01/17

- 2026年3月期 第3四半期 決算発表および決算説明会日程のお知らせ 2026/01/05

- 出来高変化率ランキング(9時台)~ACCESS、西部ガスHなどがランクイン 2025/12/24

- 募集新株予約権(有償ストック・オプション)の発行に関するお知らせ 2025/12/16

- Rebase:株価は売られ過ぎ、レンタルスペース予約PFインスタベース成長は継続 2025/12/10

マーケットニュース

- <動意株・5日>(前引け)=GSユアサ、東洋埠頭、コロプラ (02/05)

- 日経平均5日前引け=続落、395円安の5万3898円 (02/05)

- ◎5日前場の主要ヘッドライン (02/05)

- ルネサスが急反発し昨年来高値、1~3月期営業利益率の改善見通しを好感 (02/05)

おすすめ条件でスクリーニングされた銘柄を見る

Rebaseの取引履歴を振り返りませんか?

Rebaseの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。