512円

アクシージアのニュース

【QAあり】アクシージア、売上高は前期比+10.5%で過去最高 エムアンドディ社の連結効果で日本売上約2倍に

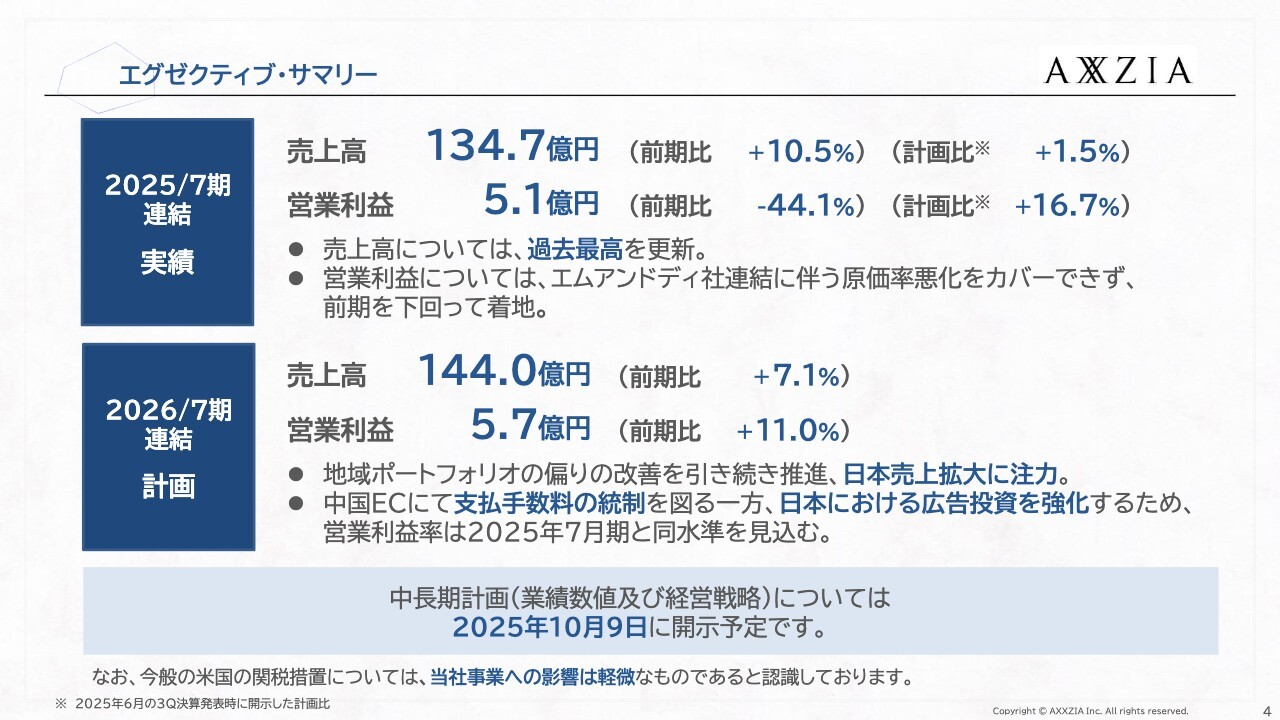

エグゼクティブ・サマリー

段卓氏(以下、段):株式会社アクシージア代表取締役の段卓です。本日はお忙しい中、お集まりいただき誠にありがとうございます。当社管理管掌取締役の福井より、決算についてご説明します。

福井康人氏(以下、福井):ご紹介にあずかりました管理管掌取締役の福井です。9月8日に業績予想の修正を発表しましたので、すでに数字をご存じの方も多いかと思いますが、簡潔にご説明します。

2025年7月期連結の実績です。売上高は134億7,000万円で、前期比プラス10.5パーセントとなりました。計画比では、2025年6月の第3四半期決算発表時に発表しました業績予想比でプラス1.5パーセントです。営業利益は5億1,000万円で、前期比マイナス44.1パーセント、計画比ではプラス16.7パーセントとなっています。

2026年7月期の連結計画については後ほど詳しくご説明しますが、売上高は144億円で前期比プラス7.1パーセント、営業利益は5億7,000万円で前期比プラス11.0パーセントを見込んでいます。なお、スライド下部に記載のとおり、中長期計画(業績数値および経営戦略)については、2025年10月9日に発表する予定です。

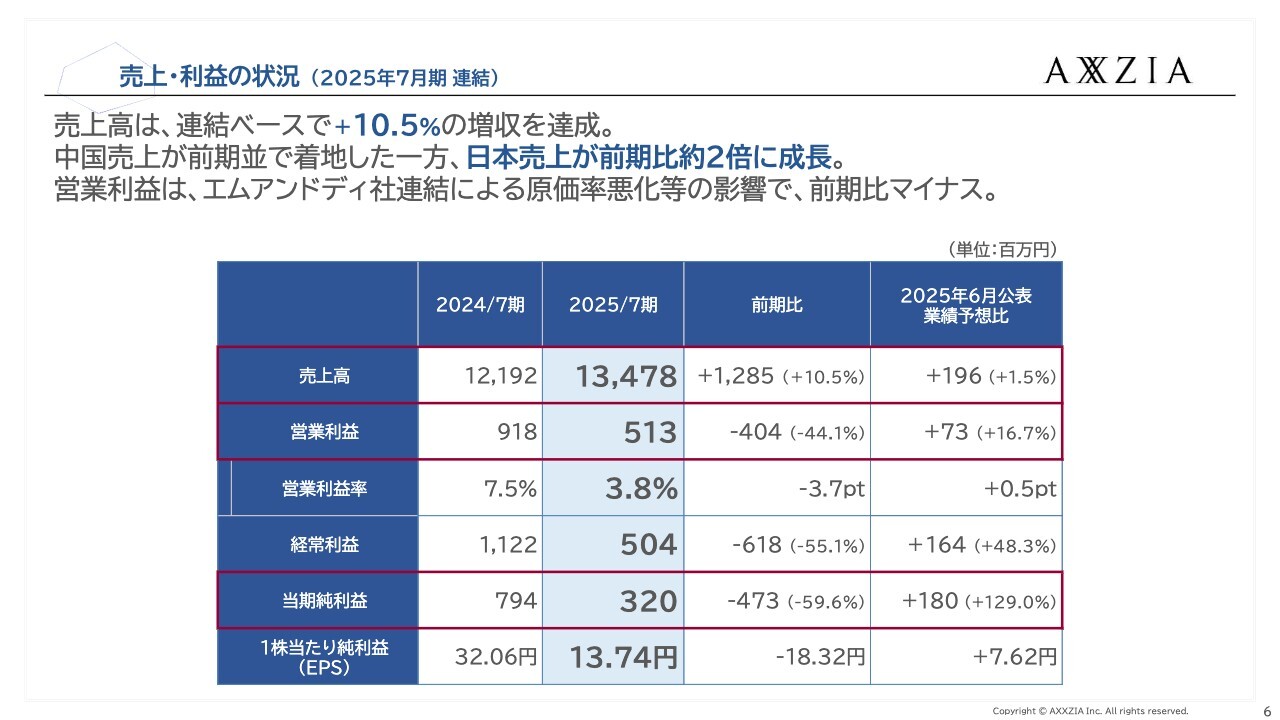

売上・利益の状況(2025年7月期 連結)

売上および利益の状況についてです。売上高や営業利益の数字は先ほどご説明したとおりです。中国売上は前期並みで着地した一方、日本売上は前期比約2倍に成長しました。営業利益については、エムアンドディ社連結に伴う原価率悪化等の影響により、前期比でマイナスとなりました。

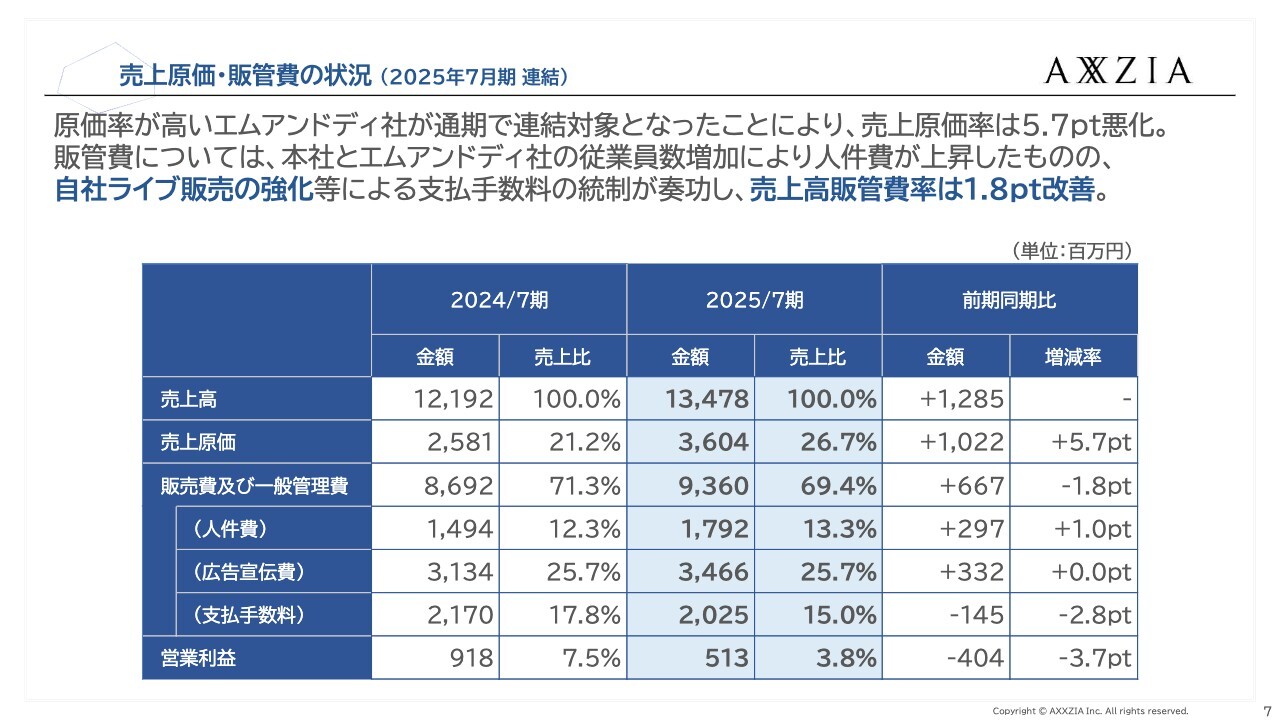

売上原価・販管費の状況(2025年7月期 連結)

売上原価および販管費の状況についてです。数字はスライドのとおりですが、ポイントをご説明します。売上原価率は、エムアンドディ社連結の影響により前期比で5.7ポイント悪化しています。ただし、エムアンドディ社を除いたオーガニック部分については、原価率に大きな変化はありません。

販管費についてご説明します。販管費のうち、人件費、広告宣伝費、支払手数料の項目をご覧ください。人件費が大きく増加していますが、これは本社およびエムアンドディ社の従業員数増加によるものです。一方、広告宣伝費は横ばいで、広告宣伝費率は25.7パーセントでした。

支払手数料は、2024年7月期が売上比17.8パーセントだったのに対し、2025年7月期は15.0パーセントと、前期比2.8ポイント改善しました。これは、自社ライブ販売の強化などによる支払手数料の統制が効果を発揮したためです。結果として、売上高販管費率は前期比1.8ポイント改善しました。

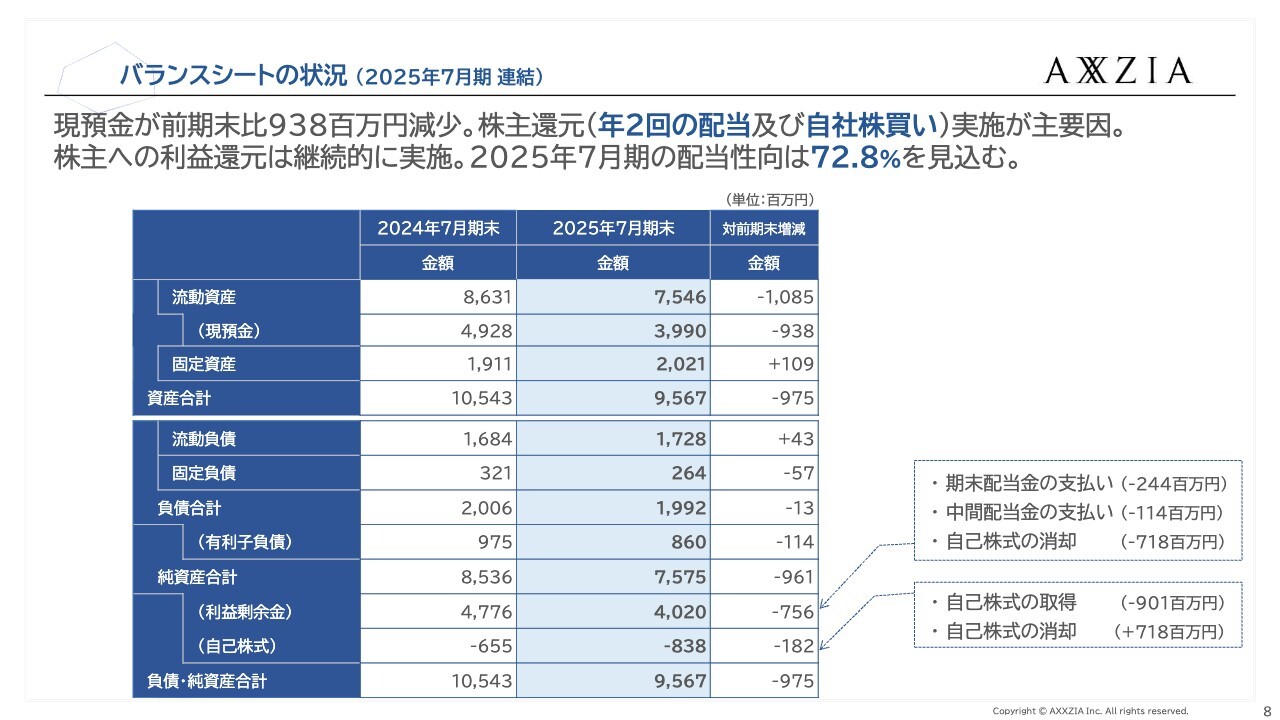

バランスシートの状況(2025年7月期 連結)

バランスシートの状況についてです。この1年間で現預金が9億3,800万円減少しましたが、これは株主還元の一環として年2回の配当および自己株式取得を行ったことによるものです。株主への利益還元は継続的に実施していく方針で、これらにより資本効率を高めることを目指しています。なお、2025年7月期の配当性向は72.8パーセントを見込んでいます。

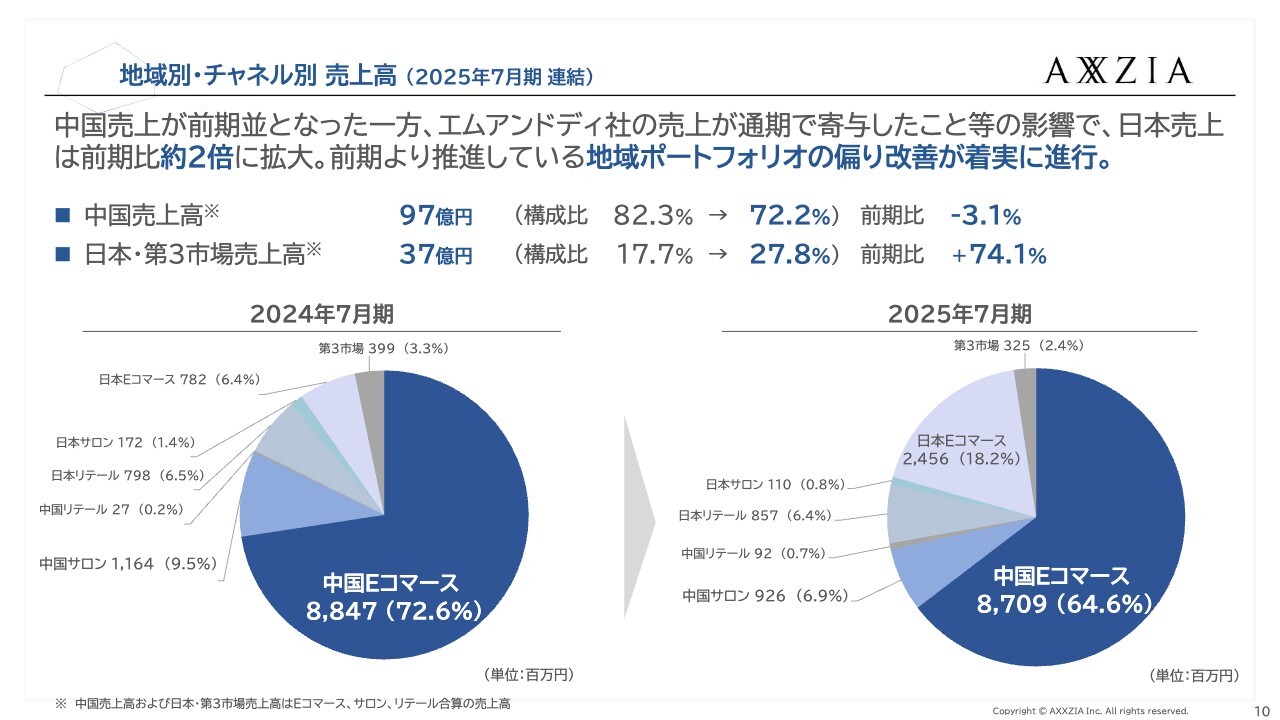

地域別・チャネル別 売上高(2025年7月期 連結)

地域別・チャネル別の売上高です。スライドのグラフから、濃い青色のシェアがやや減少した一方で、左上の薄い水色が増加していることがわかります。これは、中国Eコマースに依存していた業績からポートフォリオの改善を行い、日本Eコマースが構成比を拡大していることを示しています。

中国の売上高は97億円で前期比マイナス3.1パーセント、構成比は72.2パーセントとなりました。一方で、日本および第3市場における売上高は37億円で前期比プラス74.1パーセント、構成比は前期の17.7パーセントから27.8パーセントに増加しました。地域ポートフォリオの偏りの改善を前期に課題として挙げていましたが、着実に進行しています。

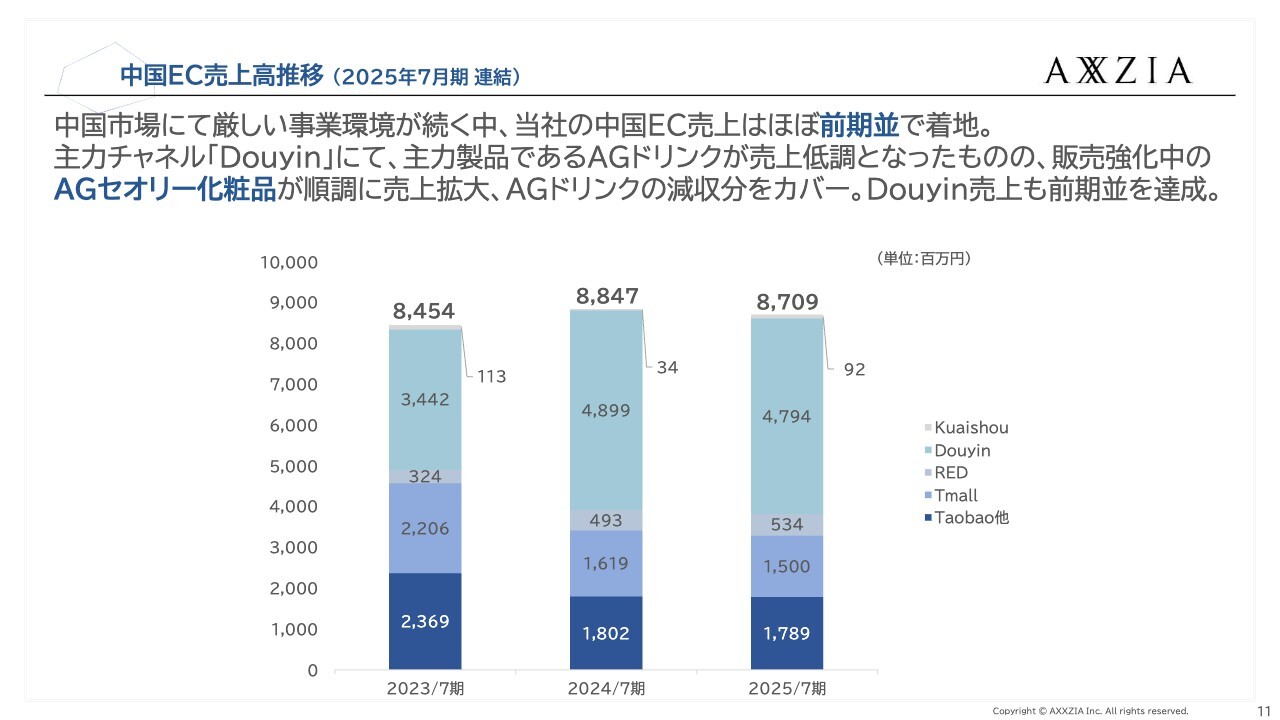

中国EC売上高推移(2025年7月期 連結)

中国ECにおける売上高の推移についてです。スライドのとおり、中国市場では大変厳しい事業環境が続いていますが、当社の中国ECの売上高は前期並みとなりました。主力チャネル「Douyin」では主力製品「AGドリンク」の売上が低調でしたが、販売を強化しているAGセオリー化粧品の売上が順調に拡大し、「AGドリンク」の減収分を補ったため、結果として「Douyin」における売上高は前期並みとなりました。

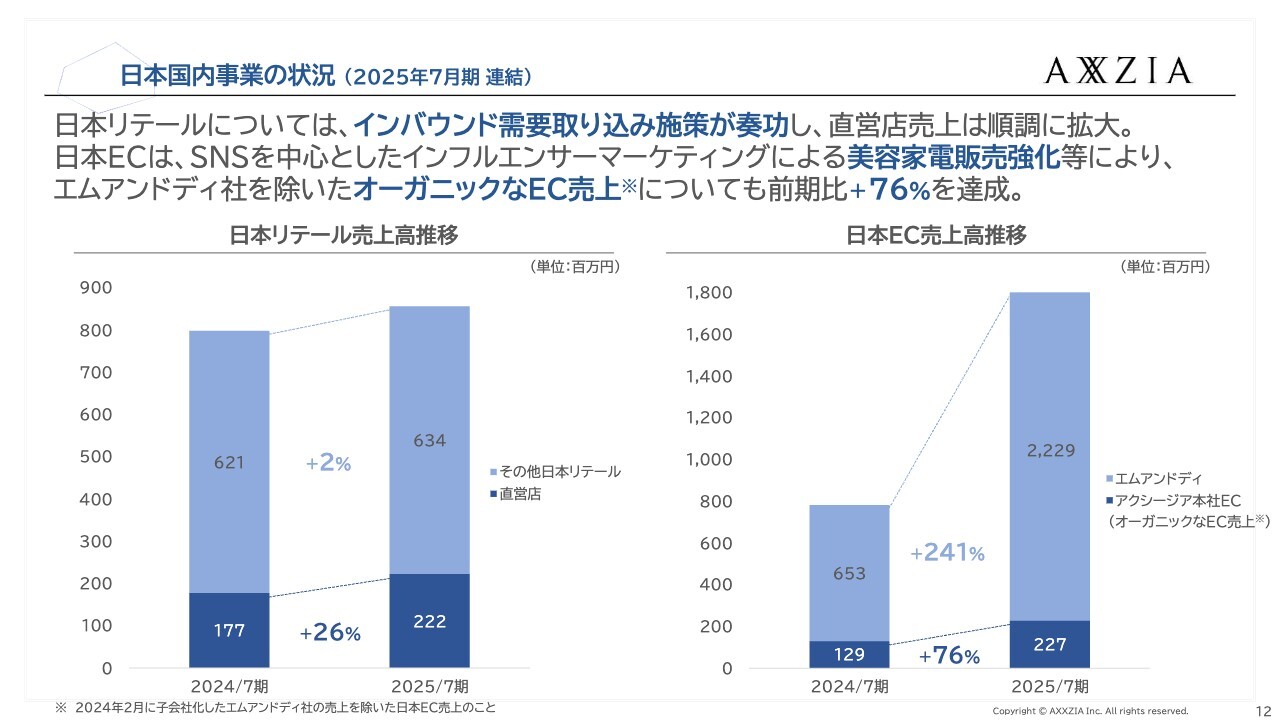

日本国内事業の状況(2025年7月期 連結)

日本国内事業の状況です。リテールでは、日本インバウンド需要の取り込み施策が奏功し、直営店の売上が順調に拡大しています。日本ECでは、SNSを中心としたインフルエンサーマーケティングによる美容家電の販売強化などにより、オーガニックな売上が前期比プラス76パーセントを達成しました。さらに、エムアンドディ社の連結もEC売上に寄与しています。

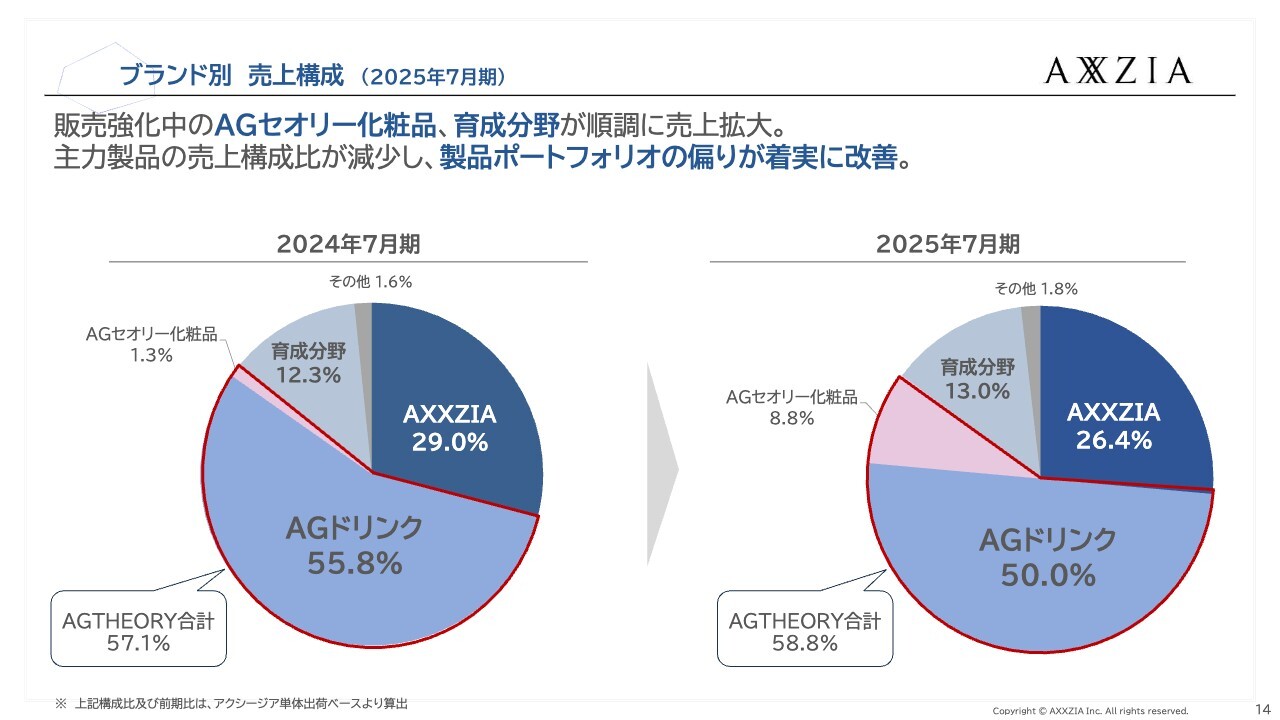

ブランド別 売上構成(2025年7月期)

ブランド別の売上構成についてです。スライドのグラフをご覧ください。「AGドリンク」および「AXXZIA」ブランドの「エッセンスシート」の構成比が少しずつ縮小する一方、育成分野、すなわち「ザ ホワイト ドリンク」の後継製品である「ザ ピュア ドリンク」が順調に構成比を拡大しています。また、「AGTHEORY(エイジーセオリー)」ブランドにおけるAGセオリー化粧品の構成比も大きく伸ばすことができました。

これまでブランド別の売上構成は「AGドリンク」「エッセンスシート」に偏っておりましたが、今では製品ポートフォリオの偏りが徐々に改善しています。

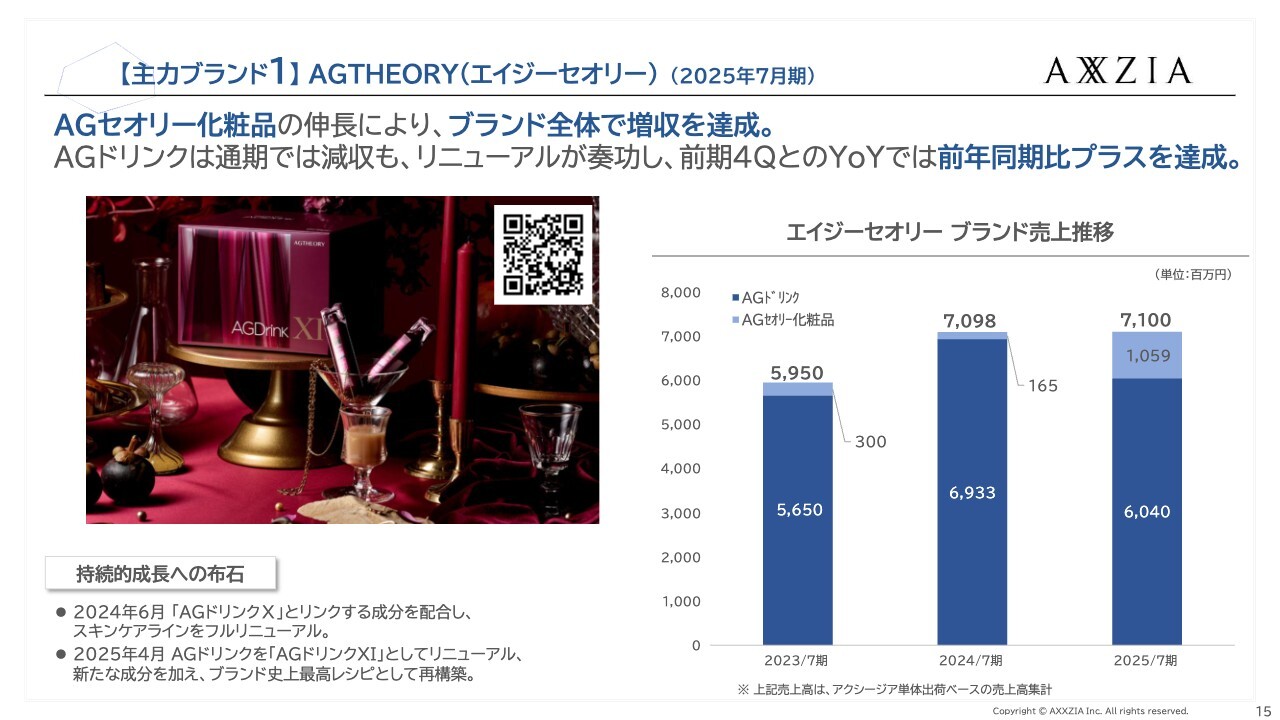

【主力ブランド1】AGTHEORY(エイジーセオリー)(2025年7月期)

「AGTHEORY」ブランドの売上高の状況です。AGセオリー化粧品の伸長により、ブランド全体で増収を達成しています。

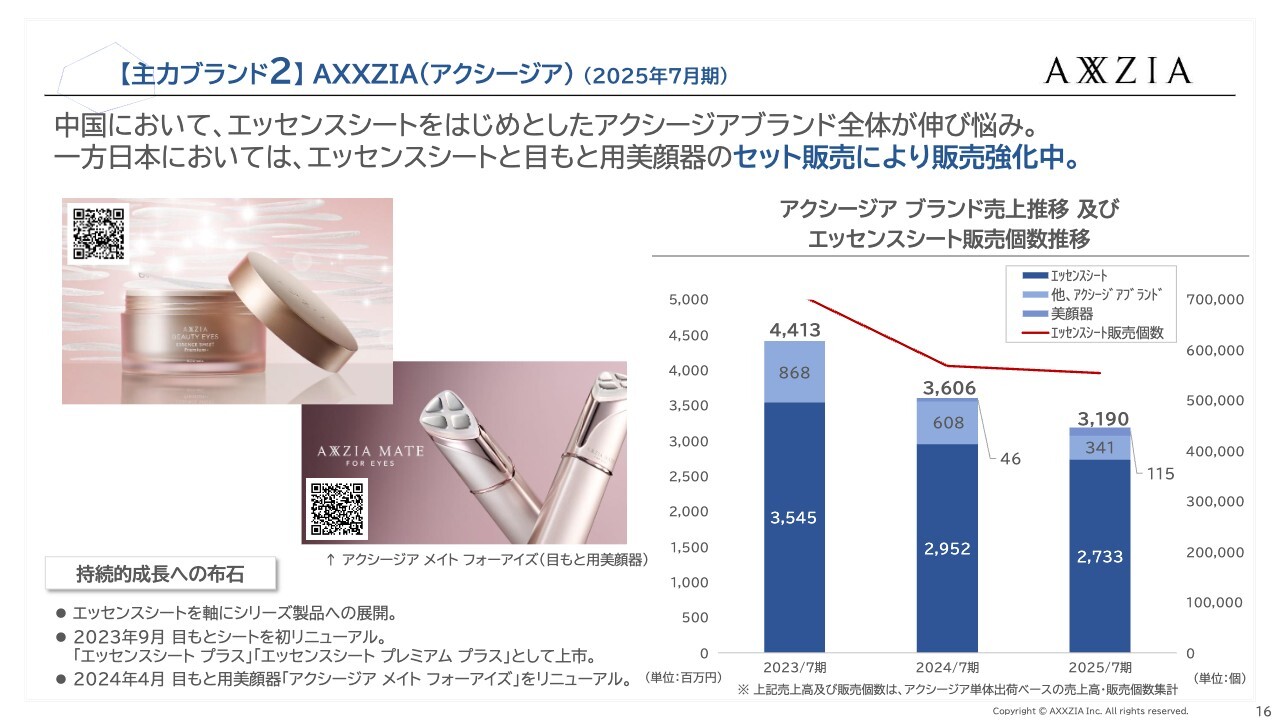

【主力ブランド2】AXXZIA(アクシージア)(2025年7月期)

「AXXZIA(アクシージア)」ブランドについてです。「AXXZIA」ブランド全体では伸び悩んでいる印象ですが、スライドの棒グラフは売上推移よりやや緩やかな動きになっています。2023年7月期から2024年7月期においては、処理水放出による中国のハレーションなどの影響を受けて売上が大きく落ち込みました。ただし、2024年7月期から2025年7月期にかけては、「エッセンスシート」販売個数ベースでほぼ横ばいとなっています。

日本においては、「エッセンスシート」と目もと用の美顔器「AXXZIA MATE FOR EYES(アクシージア メイト フォー アイズ)」のセット販売により販売強化を進めており、順調に売上を伸ばしています。

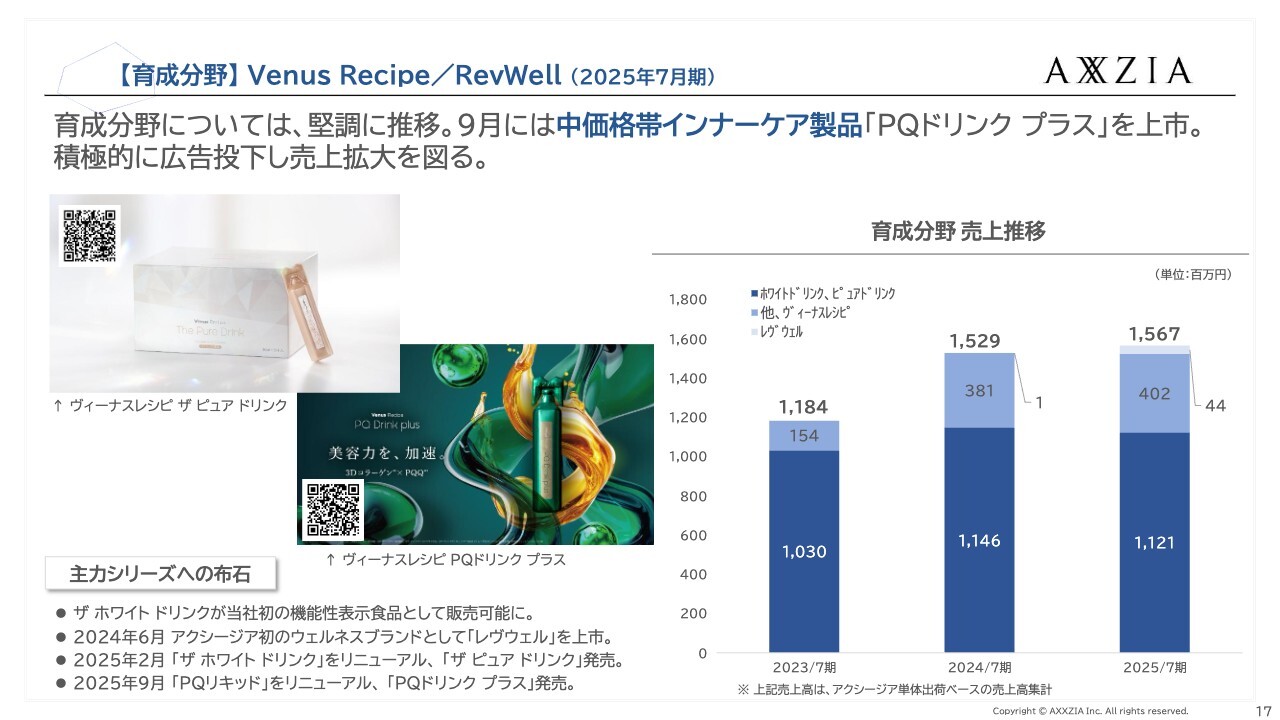

【育成分野】Venus Recipe/RevWell(2025年7月期)

3本目の柱が含まれている「Venus Recipe(ヴィーナスレシピ)」と「RevWell(レヴウェル)」ですが、育成分野は総じて堅調に推移しました。さらに9月には、中価格帯のインナーケア製品「PQドリンク プラス」を市場に投入しています。「PQドリンク プラス」については、積極的に広告を投下し、売上拡大を図っていきます。

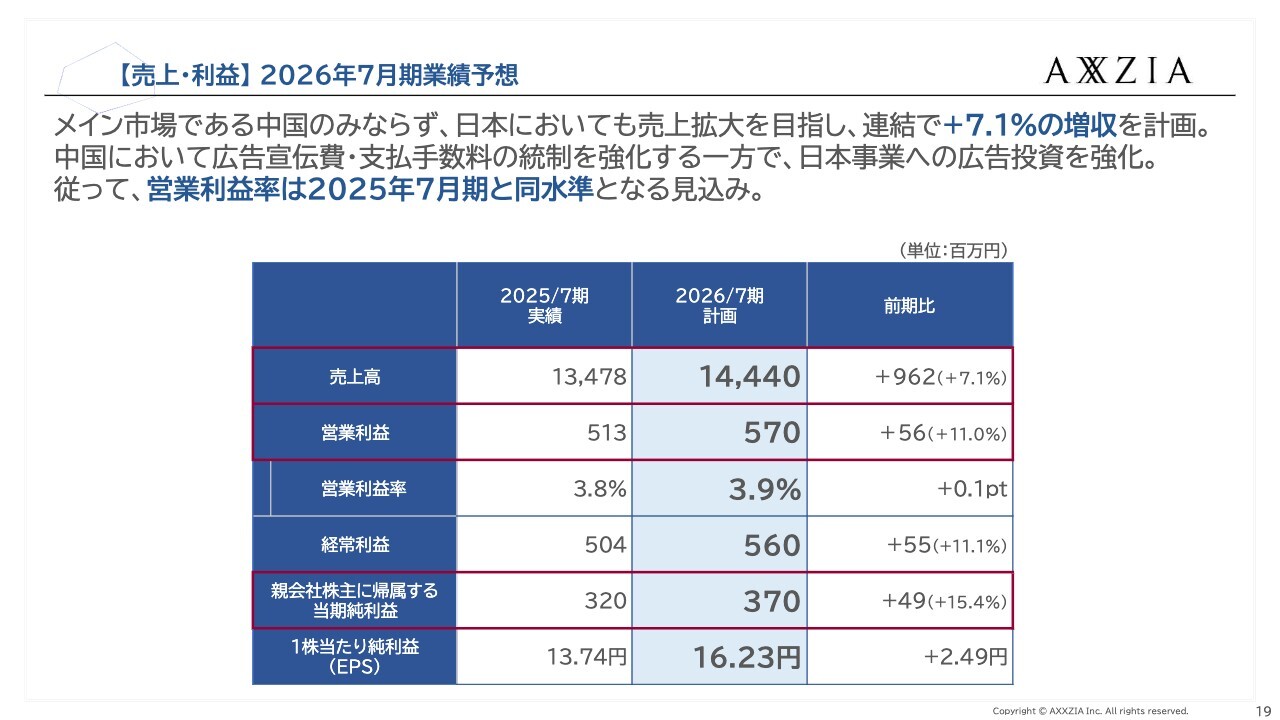

【売上・利益】2026年7月期業績予想

2026年7月期の計画についてご説明します。計画数値として、売上高は144億4,000万円、営業利益は5億7,000万円、営業利益率は3.9パーセント、親会社株主に帰属する当期純利益は3億7,000万円、1株当たり純利益は16.23円を見込んでいます。

売上高については、メイン市場である中国だけでなく、日本においても売上拡大を目指し、連結で前期比7.1パーセントの増収を計画しています。中国では広告宣伝費や支払手数料の統制を強化する一方で、日本事業への広告投資を拡大する方針です。したがって、営業利益率は2025年7月期と同水準となる計画です。

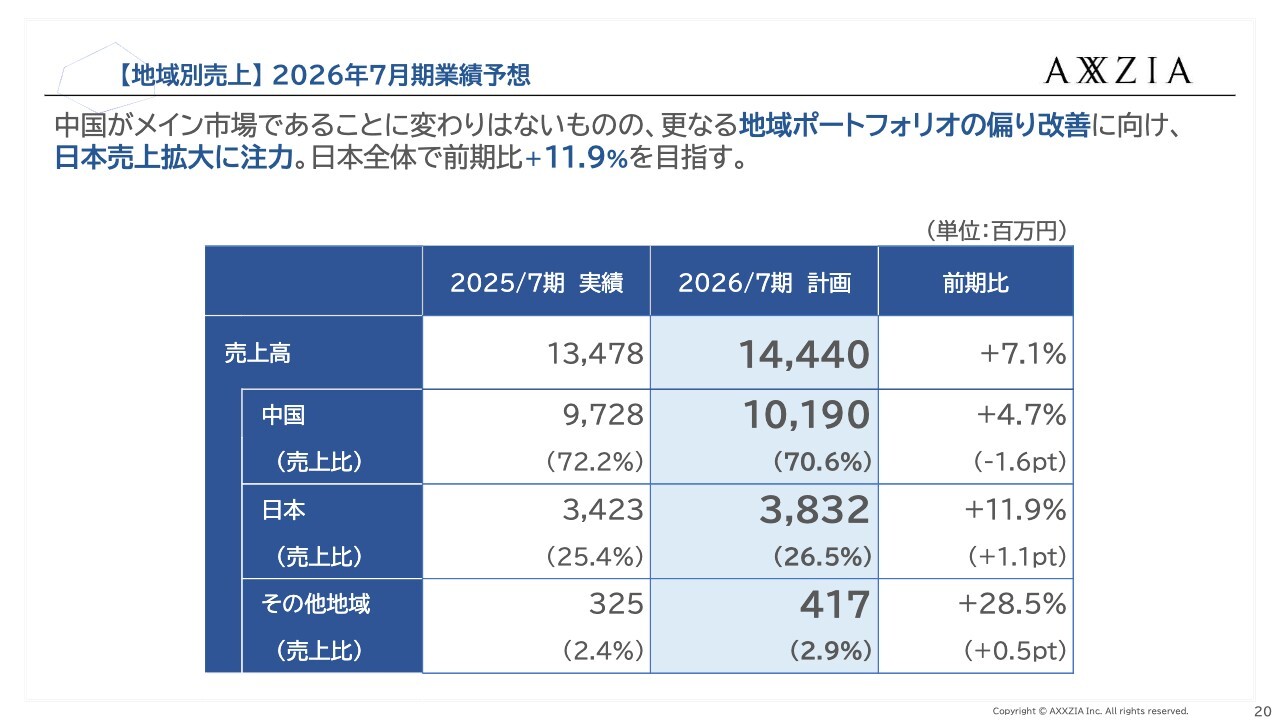

【地域別売上】 2026年7月期業績予想

次に、地域別売上高の計画です。売上高144億円を分解して計画を示しています。中国の売上高は101億9,000万円で前期比プラス4.7パーセント、日本は38億3,200万円で前期比プラス11.9パーセント、その他地域については4億1,700万円で前期比プラス28.5パーセントとなります。

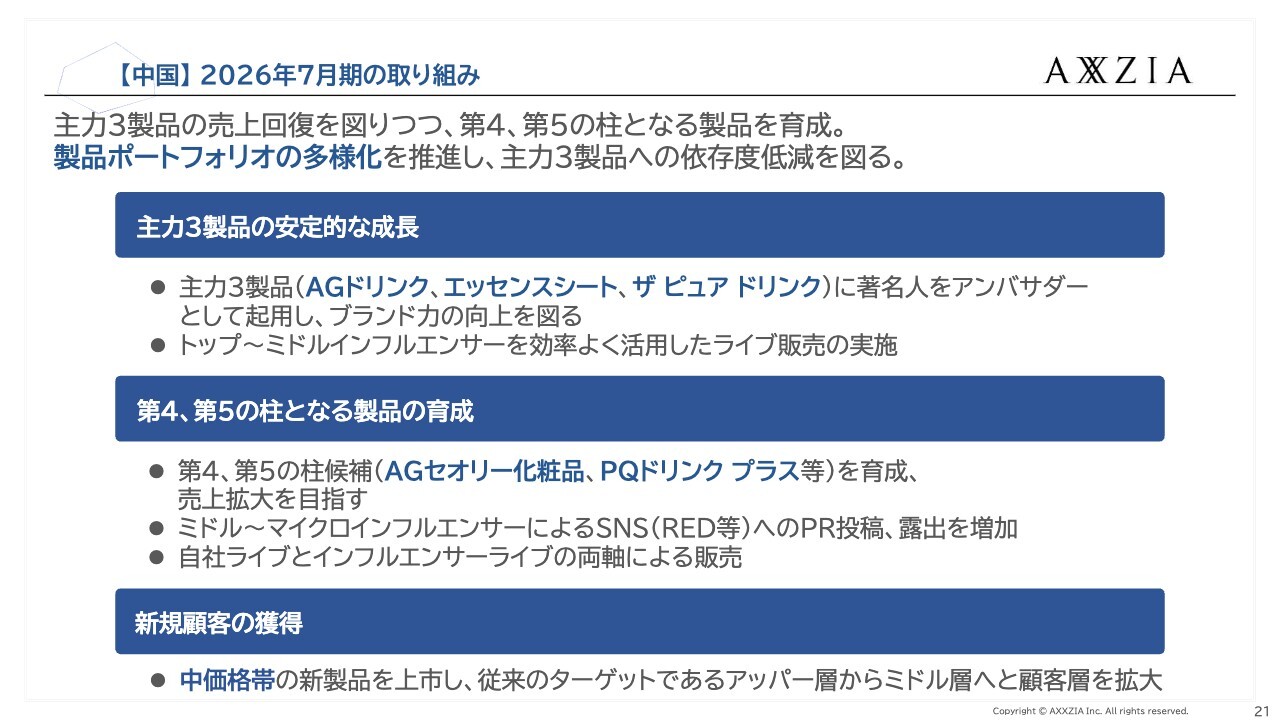

【中国】2026年7月期の取り組み

中国での2026年7月期の取り組みについてです。主力3製品(「AGドリンク」「エッセンスシート」「ザ ピュア ドリンク」)の売上回復を図りながら、第4、第5の柱となる製品を育成していきます。製品ポートフォリオの多様化を推進し、主力3製品への依存度を低減する方針です。

スライドには取り組みを3点挙げています。1点目は、主力3製品については安定的に成長させていきます。著名人をアンバサダーとして起用し、ブランド力の向上を図ります。また、前期に集中的に取り組んだ、トップインフルエンサーからミドルインフルエンサーを効率的に活用したライブ販売を引き続き実施していきます。

2点目は、第4、第5の柱となる製品の育成です。その候補としてAGセオリー化粧品および「PQドリンク プラス」を挙げており、売上拡大を目指していきます。ミドルインフルエンサーからマイクロインフルエンサーを活用し、SNS、特に「RED」へのPR投稿や露出の増加に取り組んでいきます。また、自社ライブとインフルエンサーライブの両軸による販売を進めていきます。

3点目は、新規顧客の獲得です。特に当社は「AGドリンク」をはじめとする高価格帯製品のライブコマースに強みがありましたが、新たに中価格帯の製品を上市することで、従来のターゲットであったアッパー層からミドル層へと顧客層を拡大し、新規顧客を獲得していきます。

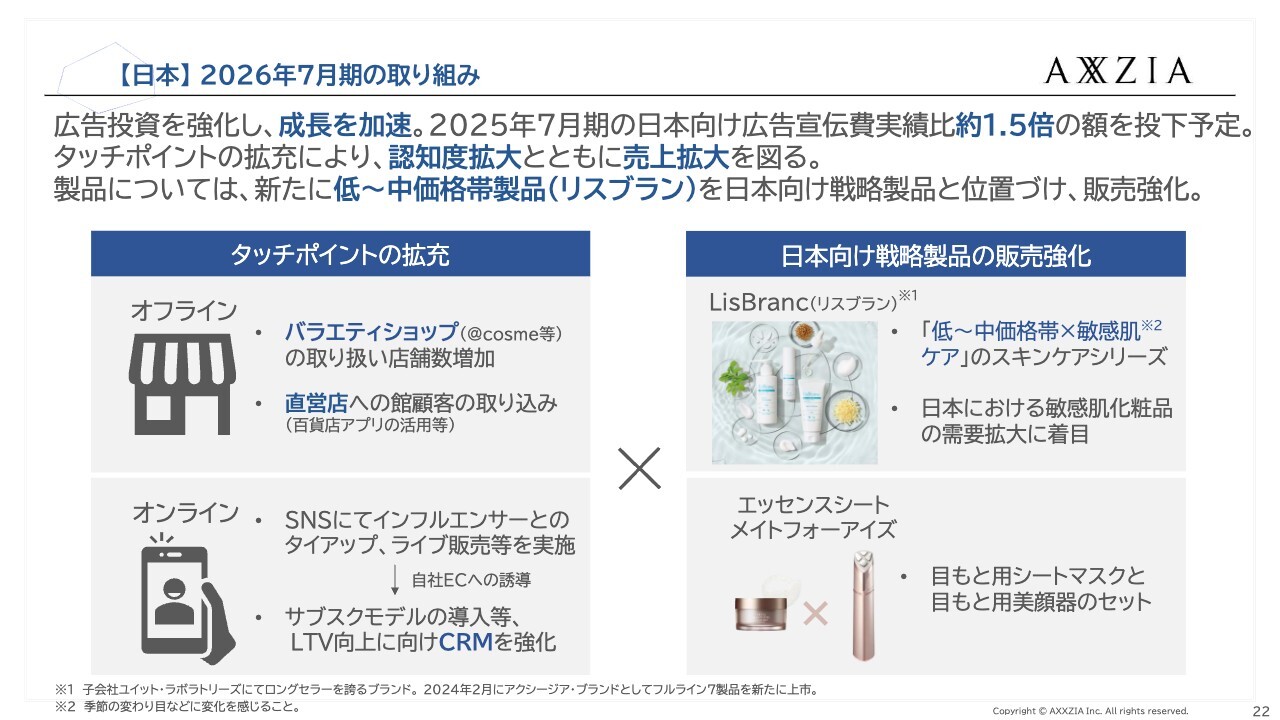

【日本】2026年7月期の取り組み

次に、日本での取り組みについてです。広告宣伝を強化し、成長を加速させていきます。2025年7月期の日本向け広告宣伝費実績の約1.5倍を投下する予定です。タッチポイントを拡充することで認知度の拡大を図り、同時に売上の拡大にも取り組んでいきます。製品については、低価格帯から中価格帯の新製品を投入する計画で、特に「LisBranc(リスブラン)」を日本向けの戦略製品として位置づけ、販売を強化していきます。

具体的には「タッチポイントの拡充」と「日本向け戦略製品の販売強化」の2点に注力します。「タッチポイントの拡充」としては、リアルチャネル、すなわちオフラインにおいて、バラエティショップでの取り扱いを拡大していきます。直営店、GINZA SIX店などにおいては日本国内の顧客取り込みを強化します。

オンラインでは、SNSを活用したインフルエンサーとのタイアップやライブ販売などを実施し、当社の国内EC店舗への誘導を進めます。また、サブスクリプションモデルを導入し、CRMを強化することでLTVの向上を図ります。

「日本向け戦略製品の販売強化」としては、日本向け製品として「LisBranc」を強化製品として取り扱っていきます。低価格帯から中価格帯の敏感肌向けスキンケアシリーズとして売り込んでいきます。また、「エッセンスシート」「AXXZIA MATE FOR EYES」については、目もとに着目した製品として引き続き販売を強化していきます。

【子会社】グループシナジーの創出

3点目は、子会社のグループシナジーの創出として、エムアンドディ社初の自社ブランド「BELLE BAI(ベルバイ)」を発売します。「BELLE BAI」はアクシージアで研究開発を行い、ユイット・ラボラトリーズ社で製造したフレグランス製品です。

全5種あり、エムアンドディ社の販路にて今年10月に発売を予定しています。エムアンドディ社は従来、化粧品の輸入販売モデルを採用していましたが、ビジネスモデルの変革を進めることで利益率の向上を図るとともに、グループシナジーを発揮していきます。

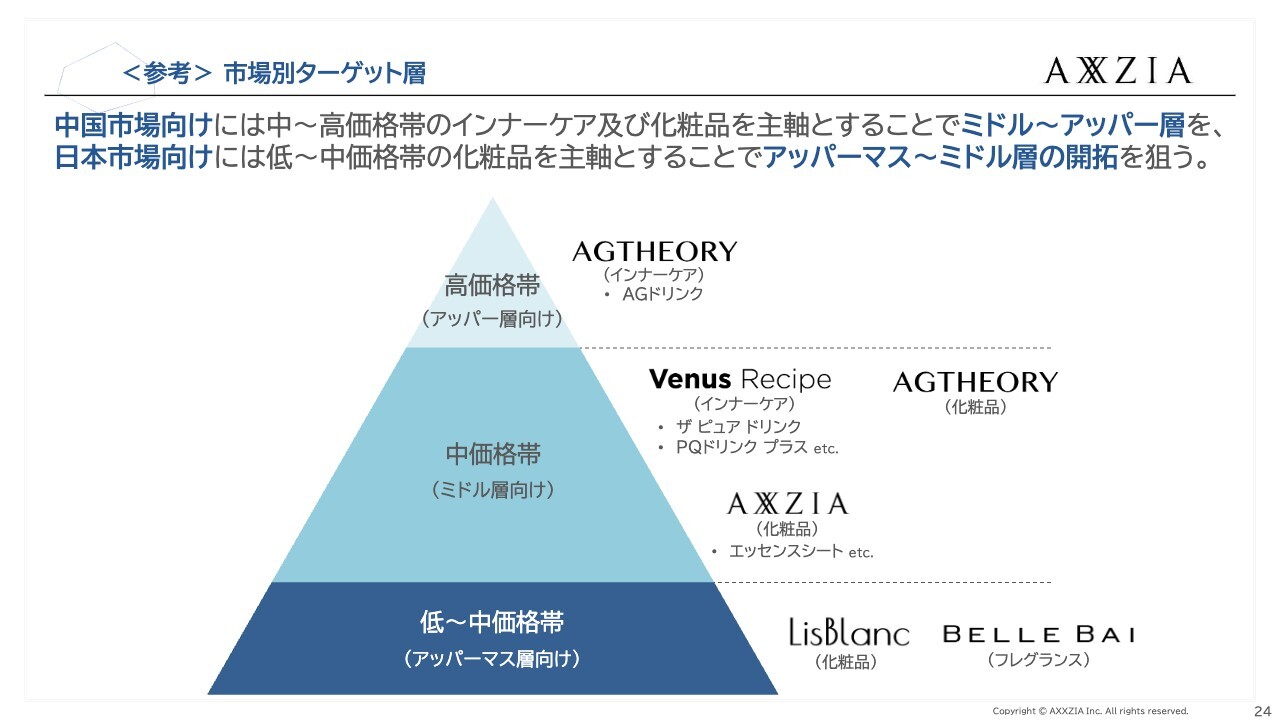

<参考>市場別ターゲット層

参考資料として、スライドには市場別ターゲット層を掲載しています。中国市場向けには中価格帯から高価格帯のインナーケアおよび化粧品を主軸とし、ミドルからアッパー層をターゲットとしています。一方、日本市場向けには低価格帯から中価格帯の化粧品を主軸とし、アッパーマスからミドル層の開拓を目指します。

スライドに三角形のイメージ図があります。高価格帯では「AGドリンク」をはじめとした「AGTHEORY」、中価格帯ではミドル層向けの「Venus Recipe」やAGセオリー化粧品、「AXXZIA」ブランドの化粧品を展開します。低価格帯から中価格帯にかけては、アッパーマス層を対象に「LisBranc」と「BELLE BAI」を展開し、特に日本市場向けを強化していきます。

私の説明は以上です。

質疑応答:日本売上拡大について

司会者:「日本売上拡大のための取り組みや広告投資の強化について具体的な内容を教えてください」というご質問です。

段:これまで中国市場を中心に製品開発とマーケティングを行ってきましたが、日本市場への対策として、日本市場向けの製品開発に取り組んでいます。

化粧品、美容家電において日本国内のお客さまのニーズに合ったリーズナブルな価格の商品を開発中です。

また、もともとユイット・ラボラトリーズ社が展開している「LisBranc」ブランドは一定の知名度があり、年間売上も5億円から6億円ほどあります。こちらをさらに強化し、日本市場に向けて展開していきます。「LisBranc」は、「敏感肌」「エイジングケア」とコンセプトがはっきりとしている点や、価格帯(3,000円から5,000円)が日本の化粧品市場にマッチしていると考えています。

これらの展開にはマーケティング活動が非常に重要になります。これまでの手法を踏襲することを検討していますが、従来のリスティング広告や「Instagram」「YouTube」の広告運用は競争が激化しており、単価も高いため、同じ方法では十分な採算を取ることが難しいと感じています。そのため、「TikTok」で露出を増やす方針です。

2025年6月には「TikTok」にショッピング機能が実装されましたが、プラットフォーム全体のGMVは順調に成長しており、ビジネスチャンスであると感じています。

また、「TikTok」の運営は非常に特殊なため、深圳子会社に「TikTok」運営チームを組織し、9月から動き始めています。今後は、この深圳のチームをさらに拡大し、日本国内の運営において大きな役割を担ってもらおうと考えています。

また、リテールについて、これまで当社は日本国内で百貨店への出店を続けてきており、現在直営店は4店舗を展開しています。しかしながら、百貨店は出店までのハードルが高いという点を考慮し、今後は、ショッピングモールや路面店舗にも積極的に出店していきたいと考えています。

中期的には、日本国内で約20店舗の展開を目指しています。そのため、インターネットでの広告宣伝を活用しながらリアル店舗も展開し、オンラインとオフラインを組み合わせた体制を構築することで、日本国内におけるブランド力を向上させ、強固な基盤を築いていきたいと考えています。

質疑応答:中国市場の今後の展望について

司会者:「連結業績における中国市場の位置づけについて、今後の展望を教えてください」というご質問です。

段:中国市場では、前期の上半期までは特に苦戦を強いられました。

しかしながら、下半期からは「AGドリンク」のリニューアルに伴う施策が奏功したこともあり、徐々に業績が回復してきました。

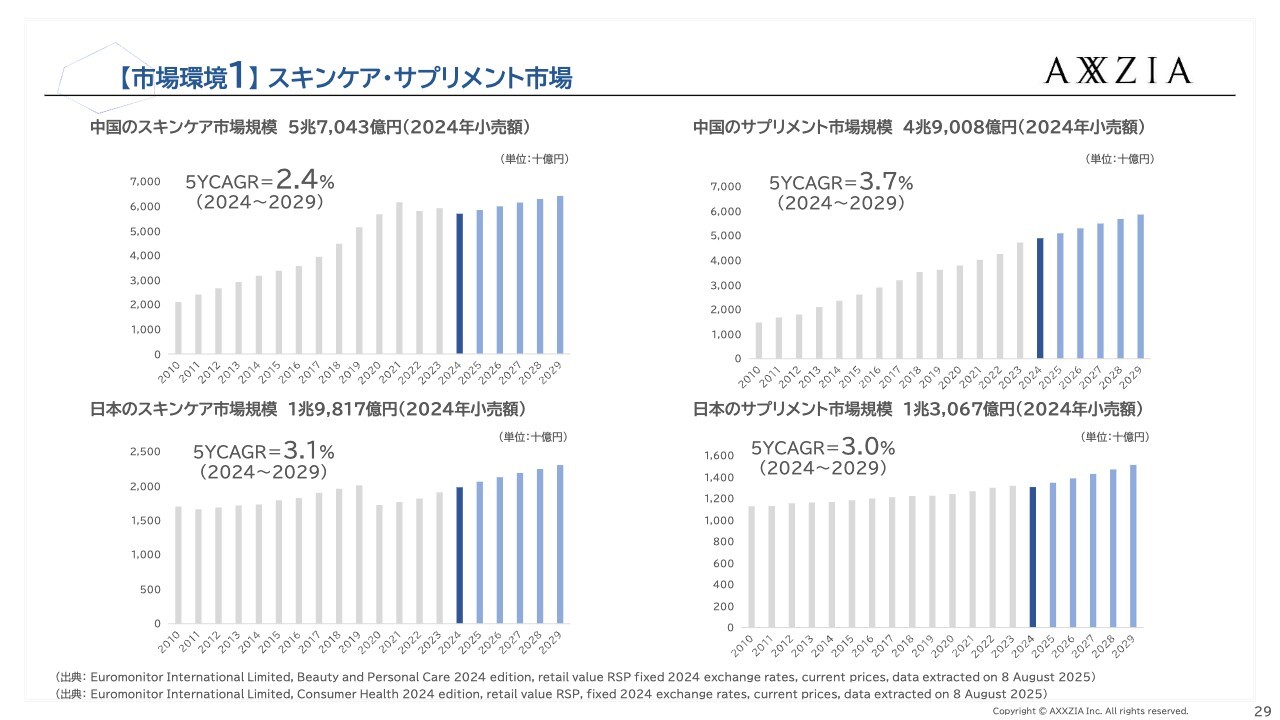

中国市場に対しては、市場環境に応じてやり方を変更しながら対応しています。スライドのとおり、中国のスキンケア・サプリメント市場は非常に大きいです。当社はサプリメント市場で非常に優位なポジションにあることから、新製品を投入することで売上の拡大を図っていきます。

また、中国市場ではKOLに依存した売上構造によるコストの増加が課題となっているため、自社ライブ販売の強化を進めています。現在、そのノウハウを社内に蓄積し、中国市場で再成長するための手法を模索しています。かつてのような十数パーセントから20パーセントの成長は難しい状況ですが、今後も成長を続けていきたいと考えています。

中国市場全体としては日本の3倍から4倍の規模があり、開拓の余地は十分にあります。これまで中国企業のM&Aを検討したことはありませんでしたが、今後は積極的にM&Aやアライアンスを検討していきたいと考えています。ターゲット企業としては、中国ローカル化粧品ブランドを持つ企業や現地のECプラットフォーム運営会社、AI関連企業などを検討していきます。

質疑応答:エムアンドディ社の事業状況について

司会者:「エムアンドディ社の事業状況を教えてください」というご質問です。

段:エムアンドディ社に関しては、子会社化以降、損益改善を行ってきました。同社はビジネスモデルとして、海外から化粧品を輸入し販売するかたちを取っているため、原価率が非常に高くなってしまいます。また、出店しているECモールの手数料が高く、わずかな利益しか確保できない状況です。

そのため、新たな取り組みである香水事業により利益率の改善を図っていきます。エムアンドディ社は九州の大手ディスカウントストア300店舗に直接香水を卸している実績があります。そのため、製品の上市後すぐに棚を確保することが可能で、比較的早く売上を作ることができると考えています。将来的には、エムアンドディ社を香水に強い企業に成長させたいと考えています。

また、既存の卸先で売上が順調に拡大すれば、横展開も可能です。他のドラッグストア等、さまざまな企業がターゲットとなります。ただし、製品をただ陳列するだけでは十分に売上を作ることは難しいため、PR活動や「TikTok」を活用した宣伝を併せて行い、積極的にプロモーションを展開して卸販売を推進していきます。

また、香水はユイット・ラボラトリーズ社で製造します。香水の売上が拡大すれば、ユイット・ラボラトリーズ社の稼働率が上がり、原価の抑制を実現できると考えています。

質疑応答:2026年7月期の業績予想について

司会者:「2026年7月期の営業利益率は前期比横ばいの計画ですが、その理由を教えてください」というご質問です。

段:2026年7月期の計画はほぼ前年並みで、営業利益の増加はわずかの見込みです。その理由としては、日本市場に力を注ぐためです。

例えば、「TikTok」の運営チームに人材を確保し、強力な体制を構築したいと考えています。

これは先行投資となり、半年ほど運営すれば状況が見えてくると思います。1年程度運営を続ければ、ある程度数字も予測できるようになるため、この1年間は基盤を整え準備していく時期と考えています。

中国はすでに体制が整っているので、そのままの方針で進めれば順調に推移すると考えています。一方、日本市場は今後本格的に開拓していく市場であるため、力を注いで取り組んでいきたいと思います。

質疑応答:中価格帯の新製品について

司会者:「中価格帯の新製品について、詳細をご教示いただけますか?」というご質問です。

段:例えば、当社が現在中国で販売している主力製品の「AGTHEORY」シリーズは高価格帯の製品ですが、日本では中価格帯の製品を検討しています。製品名はまだお伝えできませんが、価格帯はおおよそ3,000円から4,000円を予定しています。

こちらは「TikTok」で広告宣伝、販売していきます。「TikTok」は宣伝効果の高いプラットフォームでもあるので、直営店への集客も図ります。このルートが構築できれば高価格帯の製品でも売上が期待できるため、オンラインでの広告宣伝により販売を強化しながら、直営店への誘導を進める計画を立てています。

また、美容家電の販売も強化する予定です。この分野の売上が将来的な業績拡大に貢献することを期待しています。

質疑応答:「BELLE BAI」のターゲット層について

司会者:「『BELLE BAI』のターゲット層(ペルソナ)を教えてください」というご質問です。

段:「BELLE BAI」は、ドラッグストアやディスカウントストアといった流通チャネルを対象にしているので、非常に若い年齢層がターゲットになると思います。

質疑応答:前期の計画上振れの要因について

司会者:「前期の計画上振れについて、要因を自社要因と市場要因に分けてご説明ください」というご質問です。

福井:管理管掌の福井からご説明します。主としては自社要因と考えています。詳細はお伝えできませんが、「AGドリンク」のリニューアルによる売上効果や、AGセオリー化粧品の好調などから、第4四半期は第3四半期の予算計画に対し順調に推移しました。

営業利益については、継続して取り組んでいる費用のコントロールが順調に進み、しっかりと営業利益を確保することができました。

質疑応答:直近の中国市場について

司会者:「7月の中国市場は、6月から変化は見られますか?」というご質問です。

段:6月には「618」の大きなイベントがありました。その影響で7月はややトーンダウンした印象ですが、これは毎年の傾向であり、大きな変化ではありません。

質疑応答:中国市場と日本市場の戦略について

司会者:「『アクシージア』の中国人顧客における高い存在感という強みは、これからどう発揮されるのでしょうか? 反対に、日本人の間における存在感は小さいと思いますが、ここにおける認知度拡大への自信感について教えていただきたいです」というご質問です。

段:中国市場と日本市場はまったく別の市場として考えています。中国市場では、すでに「アクシージア」の知名度が定着しているため、これを継続して維持し、さらに拡大していけばよいと考えています。

一方、日本市場では知名度がまだまだ低い状況です。そのため、日本市場に特化した戦略を立て、日本市場向けの製品を開発・投入し、日本市場独自のマーケティングを運営していきます。これらの施策によって日本のお客さまを獲得し、売上を着実に構築していきたいと考えています。その中で、新しい宣伝ツールである「TikTok」に大きく期待しています。

質疑応答:収益性改善の見通しについて

司会者:「2026年7月期は、日本売上を伸ばす一方で営業利益は伸び悩む印象です。良質な利益成長のためのポイントは何でしょうか? 利益のドライバーについて解説をお願いします」というご質問です。

段:2025年7月期の日本国内の売上高は34億円です。このうち、最も大きな割合を占めているのはエムアンドディ社の売上で、22億円となっています。エムアンドディ社はほとんど利益を出していなかったため、これが利益率を引き下げている最大の要因と考えられます。今後、エムアンドディ社の自社香水売上を大きく伸ばすことができれば、利益率は一気に改善されると見込んでいます。

アクシージア本社においてはやはり「TikTok」に期待しています。また、直営店も利益率改善のドライバーとなると考えており、インバウンド売上を確保するとともに、日本人顧客の取り込みも図っていきます。

質疑応答:「Douyin」での売上成長の持続性について

司会者:「5月から7月に該当する第4四半期に、中国の『Douyin』での売上が3割ほど伸びていますが、持続性はありますでしょうか?」というご質問です。

段:5月と7月に中国で新製品をリリースしたことをきっかけに、KOLの横展開が実現しました。この取り組みが「Douyin」での売上に大きく貢献し、売上が計画どおり順調に拡大する結果となりました。現在は、KOLとのリレーションを構築し、継続的に当社の製品を取り扱ってもらうよう、取り組んでいます。このため、今期はさらに新製品を投入してKOLネットワークを拡大し、売上の拡大を図りたいと考えています。

特に「PQドリンク プラス」は非常に好調です。価格設定においても、「AGドリンク」では30本入りで定価が3万円、「PQドリンク プラス」では15本入りで1万円と、手頃な価格となっています。この価格設定を武器にしてKOLを開拓し、売上の拡大を目指して現在進めています。

質疑応答:「TikTok Shop」の成長性と事例について

司会者:「日本人の間で『TikTok Shop』があまり流行っているようには見えませんが、これから流行することになるのでしょうか? 『TikTok Shop』の消費者にとっての利便性やメリットを紹介していただきたいです」というご質問です。

段:アメリカとインドネシアで同様の現象が見られました。当社の深圳子会社のチームリーダーは、アメリカやインドで「TikTok Shop」のECを開設した経験を持ち、「そっくりな状況」と述べていました。海外での成長性は非常に高く、期待できると考えています。

高成長の大きな要因として、海外では「TikTok」を見る時間が長いことが挙げられます。TikTok」で商品を見ているうちに影響を受け、何度も目にすることで購入につながっているようです。

世界的に成功していることから、日本での成功を期待しています。

質疑応答:中期計画の概略について

司会者:「中期計画の概略を教えてほしいです。同時発表しなかった理由も教えてください」というご質問です。

段:当社は現在まさに事業モデルの変化の時期にあたりますので、さらなる検討の必要があると判断いたしました。大きなテーマとしては、AIの活用があります。AIについては昨年から日本と中国で話題になっていましたが、特に今年中国に行って強く感じたのは、AIの導入が非常に進んでいるということです。

業務で活用可能な部分にAI技術を取り入れることで、人員をスリム化することができます。そうすることで、人件費をはじめとしたコスト削減等を図るとともに、AIを事業に取り込んで収益性を高めることを検討したいと考えています。

こうした長期的なビジョンも見据えながら中期計画の内容を検討していますので、じっくりと計画を練り直していきたいと考えています。

配信元:

この銘柄の最新ニュース

アクシージアのニュース一覧- 特別株主優待におけるビットコイン(BTC)贈呈の詳細スケジュールに関するお知らせ 2026/01/23

- アクシージアが反発、中国の粒影生物社と戦略的業務提携で基本合意 2026/01/14

- インタートレ Research Memo(4):先進的なシステムの提供で成長領域を開拓 2026/01/13

- 新任執行役員の選任並びに取締役の管掌変更及び執行役員の業務委嘱事項に関するお知らせ 2026/01/05

- 特別株主優待におけるビットコイン(BTC)贈呈の実施方法に関するお知らせ 2025/12/19

マーケットニュース

- 来週の【重要イベント】景気動向指数、米雇用統計、衆院選 (2月2日~8日) (01/31)

- シカゴ日経平均先物 大取終値比 75円高 (1月30日) (01/31)

- 米国市場データ NYダウは179ドル安と3日ぶりに反落 (1月30日) (01/31)

- ダウ平均は反落、全般に売りが目立つ=米国株概況 (01/31)

おすすめ条件でスクリーニングされた銘柄を見る

アクシージアの取引履歴を振り返りませんか?

アクシージアの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。