1,445円

ビジネスエンジニアリングのニュース

【QAあり】ビジネスエンジニアリング、全指標で過去最高を更新し上期予想を上方修正 ソリューション事業は計画を上回る大幅伸長

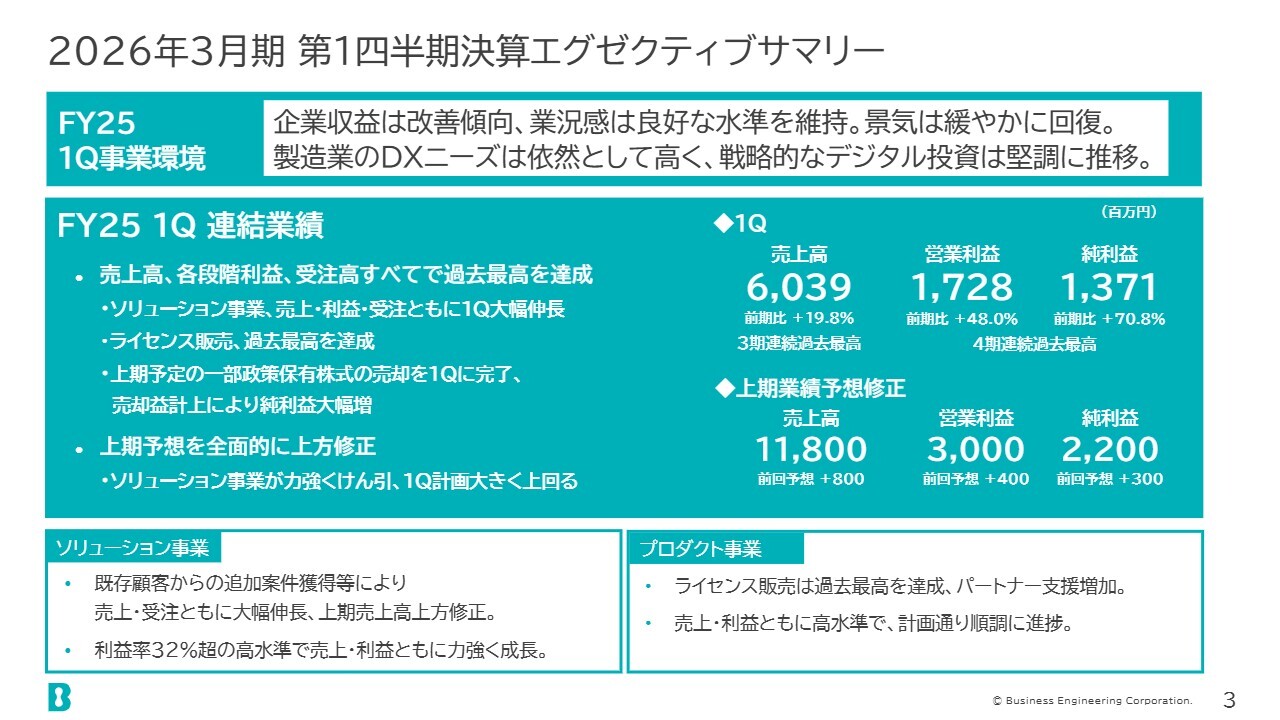

2026年3月期 第1四半期決算エグゼクティブサマリー

別納成明氏:ビジネスエンジニアリング株式会社CFOの別納です。これより2026年3月期第1四半期決算についてご説明します。

まずは、全体のサマリーです。事業環境としては、企業収益が改善傾向にあり、業況感も良好な水準を維持しています。製造業のDXニーズは依然として高く、戦略的なデジタル投資も堅調に推移しています。このような中で、第1四半期連結業績は良好に着地しました。

売上高は60億3,900万円で、前期比19.8パーセント増となりました。営業利益は17億2,800万円で前期比48.0パーセント増、純利益は13億7,100万円で前期比70.8パーセント増と、いずれも好調な結果となっています。売上高は3期連続、利益は4期連続で過去最高を更新しました。

ソリューション事業では、売上・利益・受注のすべてが第1四半期で大幅に伸長しました。また、プロダクト事業におけるライセンス販売も過去最高を達成しています。

この他、上期に予定していた政策保有株式の一部売却を第1四半期にすべて完了しました。これにより売却益が計上され、純利益が大幅に増加しました。

このような第1四半期の良好な状況を踏まえ、上期の業績予想を修正しました。修正後の上期業績予想は、売上高が118億円で前回予想より8億円の増加となります。営業利益は30億円で前回予想より4億円増加、純利益は22億円で前回予想より3億円の増加となります。いずれもソリューション事業が力強く牽引し、第1四半期計画を大きく上回ったことが主な要因です。

なお、各国の通商政策が依然として不透明なことから、通期の業績予想について変更は行わないこととしています。今後、変更の必要が生じた時点で速やかに開示する予定です。

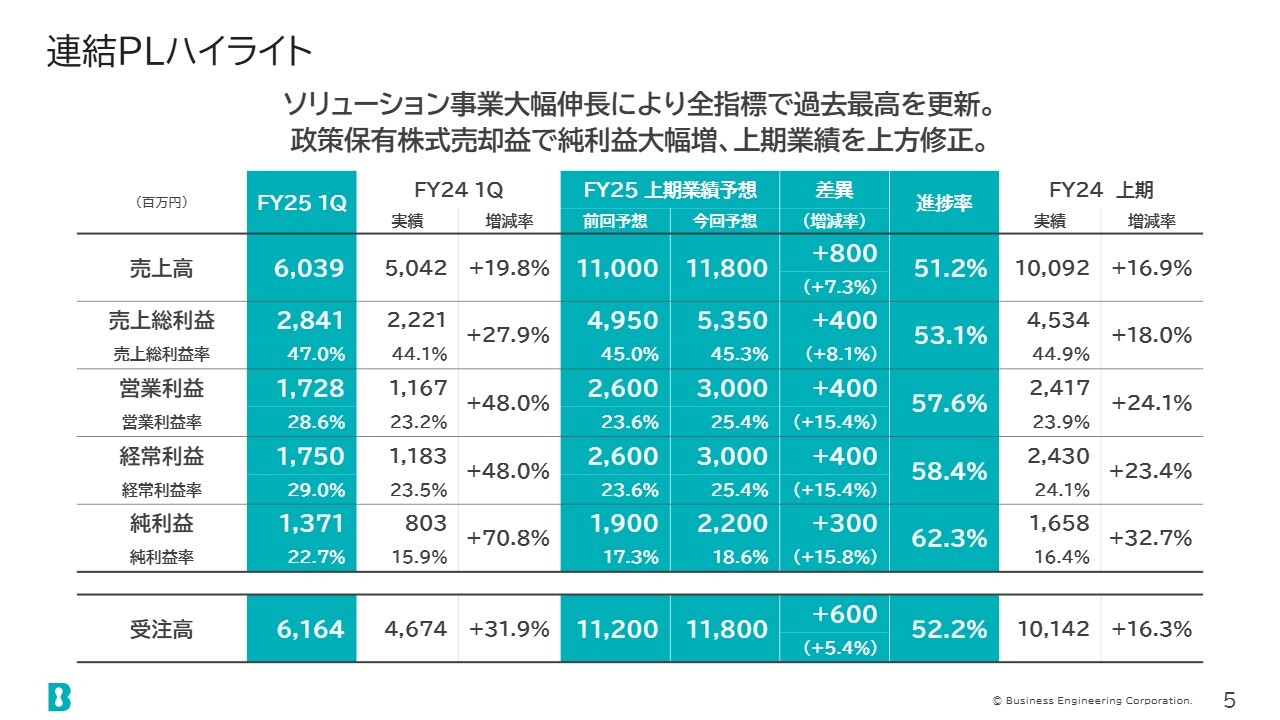

連結PLハイライト

連結P/Lのハイライトについてご説明します。売上高、営業利益、純利益については先ほど述べたとおりです。受注高は61億6,400万円となり、前期比31.9パーセント増と大幅に増加しています。

スライドの上期業績予想修正値に対する進捗状況をご覧いただくと、売上高は51.2パーセント、営業利益は57.6パーセント、受注高は52.2パーセントと、順調に進捗しています。

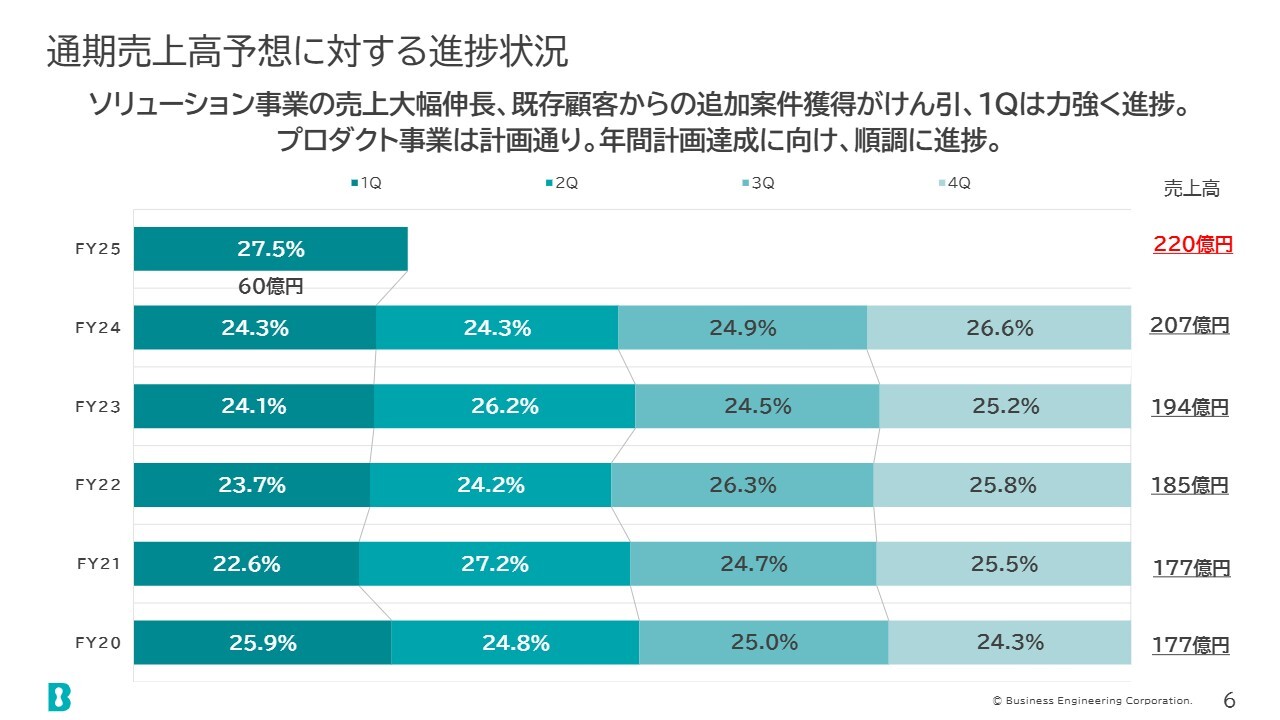

通期売上高予想に対する進捗状況

通期の業績予想に対する進捗状況です。売上高は、通期220億円の業績予想に対して60億円となり、進捗率は27.5パーセントです。

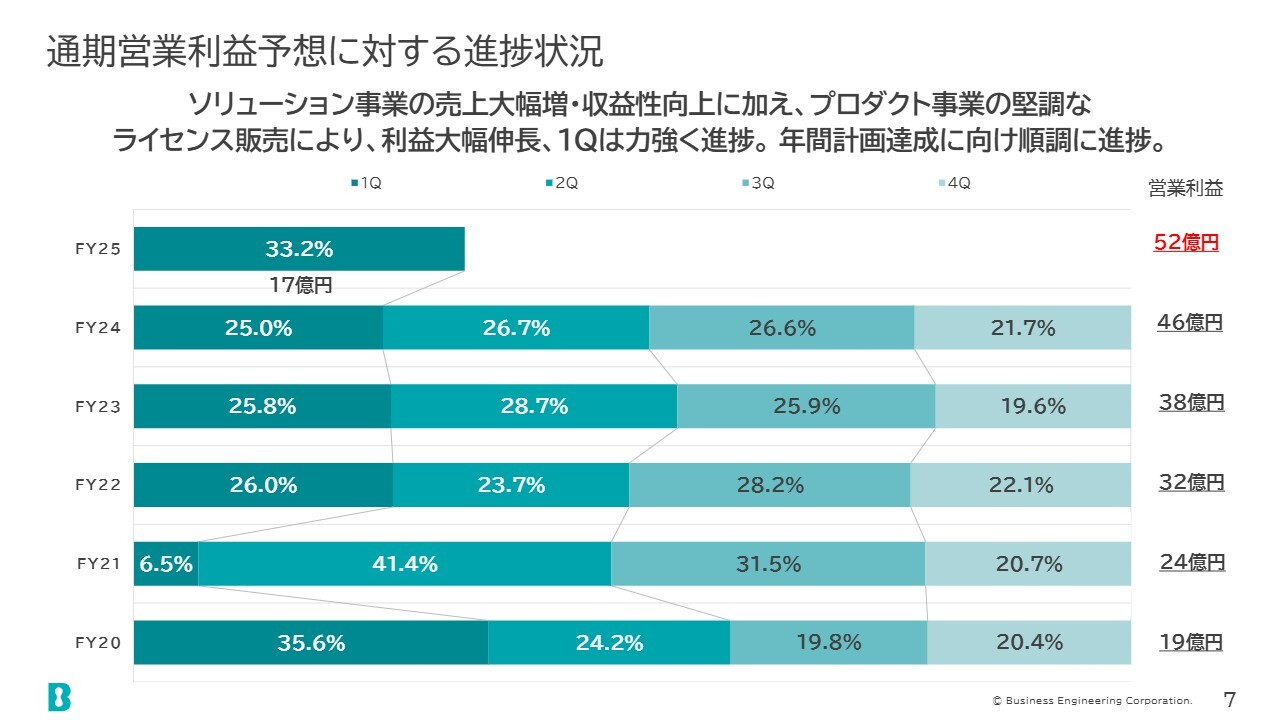

通期営業利益予想に対する進捗状況

営業利益は、通期52億円の業績予想に対して17億円の実績となり、進捗率は33.2パーセントです。いずれも順調に進捗しています。

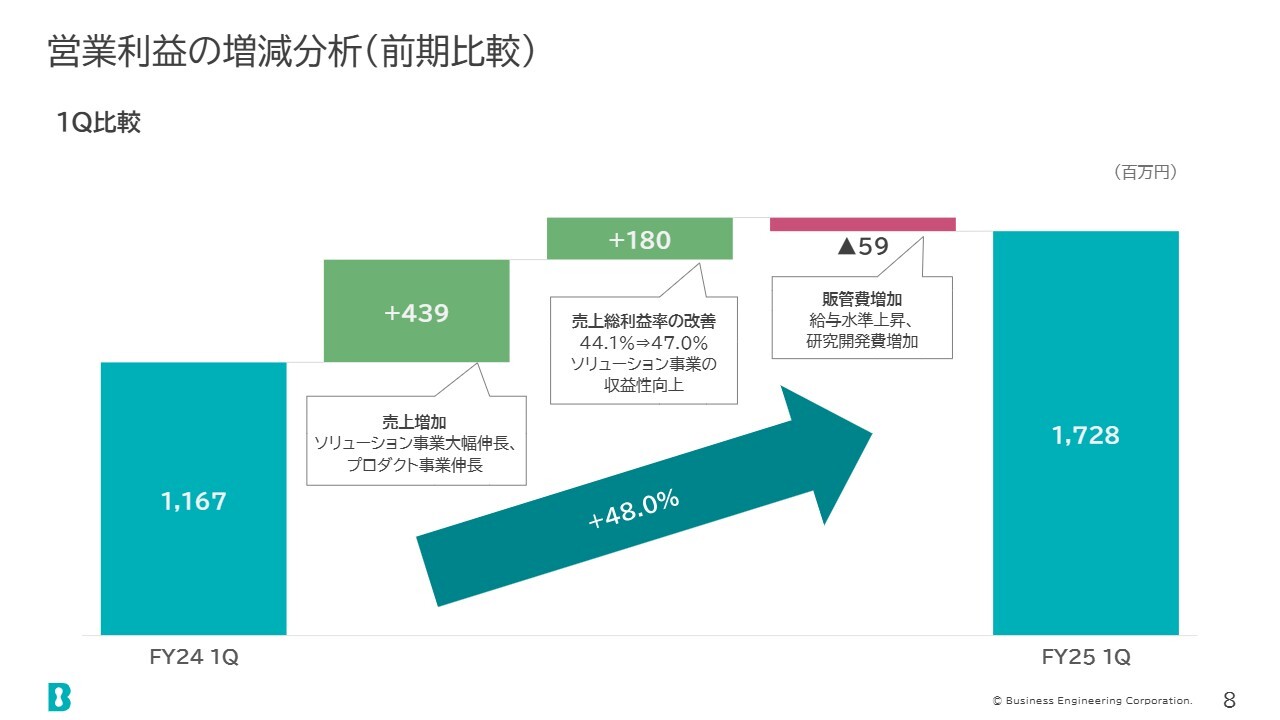

営業利益の増減分析(前期比較)

営業利益の増減分析です。前年同期の11億6,700万円から48.0パーセント増加しました。この要因を分解すると、売上高の増加による影響が最も大きく、プラス4億3,900万円となっています。ソリューション事業の大幅な伸長に加え、プロダクト事業でも2桁の伸長を記録し、これが大きな増益要因となりました。

また、売上総利益率が44.1パーセントから47.0パーセントに改善したことにより、1億8,000万円の増益要因となりました。この改善は、ソリューション事業における収益性の向上が主な理由です。なお、販管費が5,900万円の増加となっていますが、これは給与水準の上昇と研究開発費の増加によるものです。

これらの結果、48.0パーセントの増益を達成できました。

セグメント売上高&営業利益

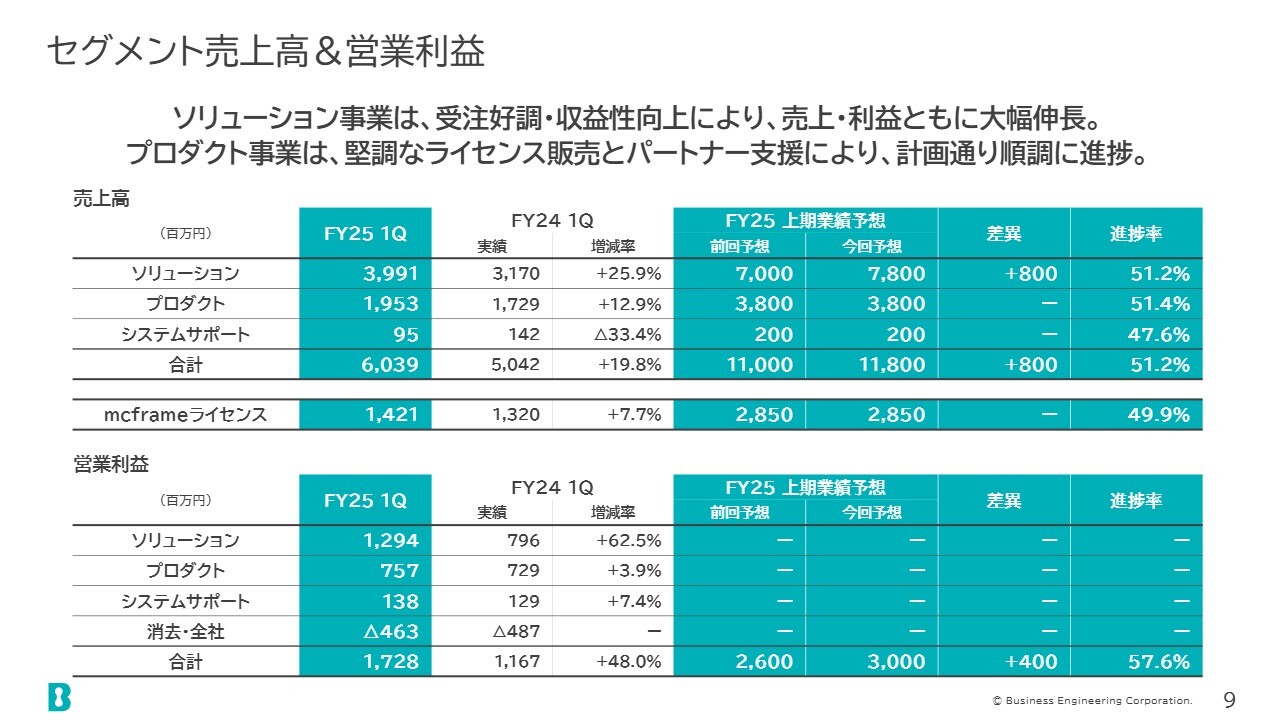

セグメントごとの売上高と営業利益についてです。売上高は、ソリューション事業が39億9,100万円で前期比25.9パーセント増、プロダクト事業が19億5,300万円で前期比12.9パーセント増、「mcframe」ライセンス売上高だけを切り出すと14億2,100万円で前期比7.7パーセント増と、いずれも増収となっています。

なお、上期の業績予想値について、ソリューション事業の売上高を前回予想より8億円増加の78億円に修正しました。その結果、進捗率は、ソリューション事業が51.2パーセント、プロダクト事業が51.4パーセント、「mcframe」ライセンス売上高が49.9パーセントと、いずれも計画どおりに進捗しています。

次に、営業利益です。ソリューション事業は12億9,400万円で前期比62.5パーセント増、プロダクト事業は7億5,700万円で前期比3.9パーセント増となり、特にソリューション事業が大きな増益となりました。

セグメント情報:ソリューション事業

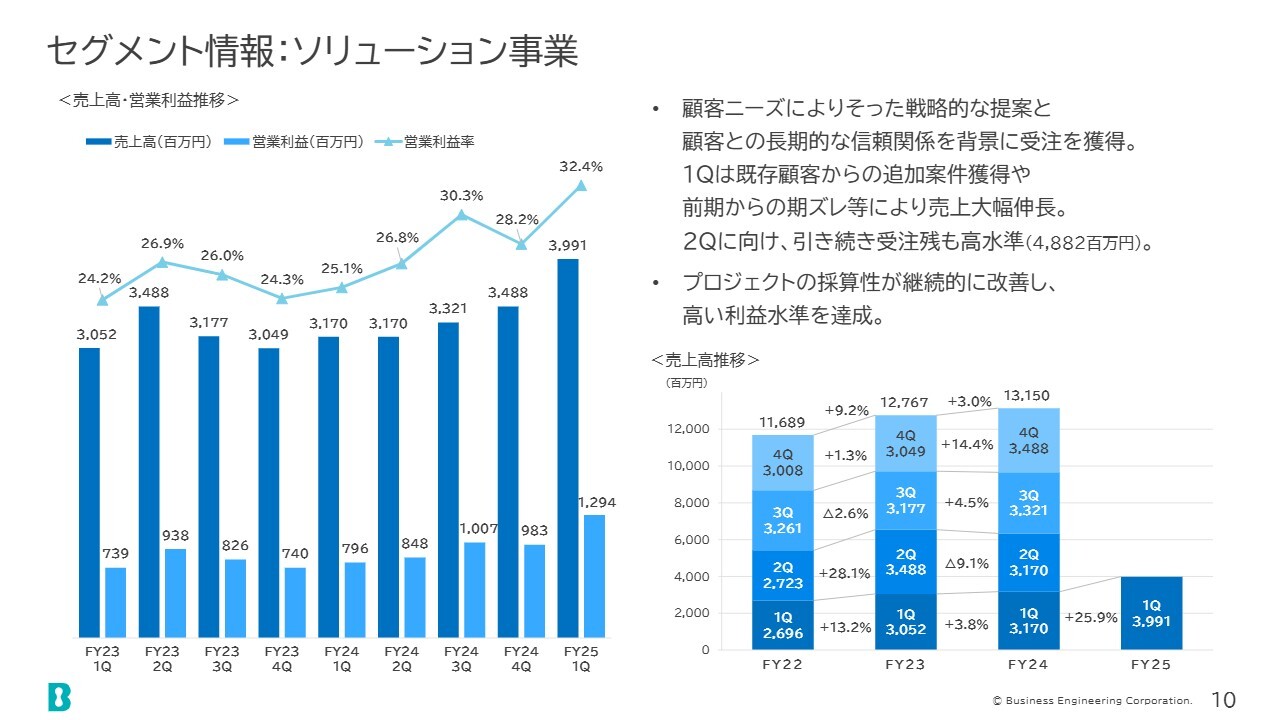

セグメントごとの詳細です。ソリューション事業について、第1四半期は既存顧客からの追加案件の獲得や、前期からの期ズレなどの要因により、売上高は前期比25.9パーセント増の39億9,100万円と大幅に伸長しました。前期第4四半期と比較しても5億円以上の増加となっています。

また、プロジェクトの採算性が継続的に改善した結果、営業利益率は32.4パーセントと高い水準を達成しました。

セグメント情報:プロダクト事業

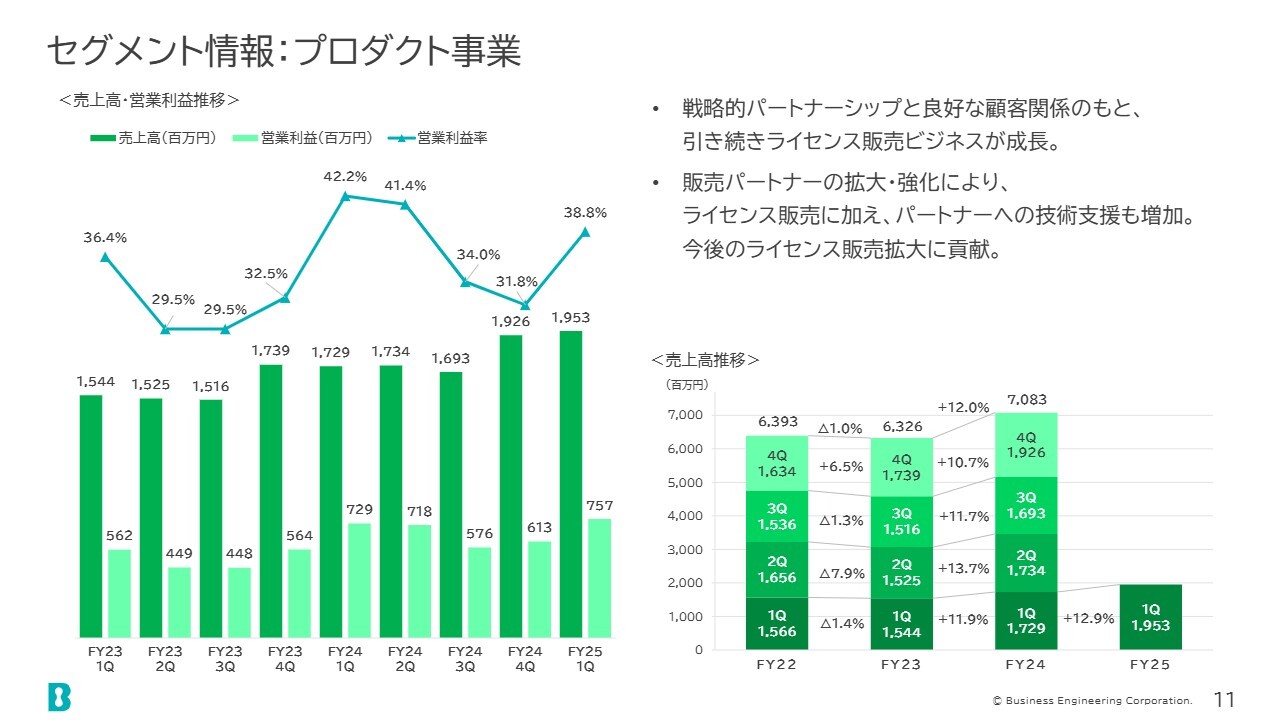

プロダクト事業についてです。販売パートナーの拡大・強化により、ライセンス販売が成長しています。加えて、パートナーへの技術支援に関連する売上も増加しています。

その結果、売上高は前期比12.9パーセント増の19億5,300万円を達成しました。スライド左側の棒グラフをご覧いただくとわかるように、前期の第4四半期と同レベルとなっています。

例年、第4四半期は季節要因により売上高が増加しますが、今期の第1四半期では同レベルの売上高を達成できています。具体的には、ちょうど1年前の2023年度第4四半期と2024年度第1四半期が同水準になり、その後もこの水準が継続しているという推移をたどっています。

営業利益率は38.8パーセントと、非常に高い水準を達成しています。

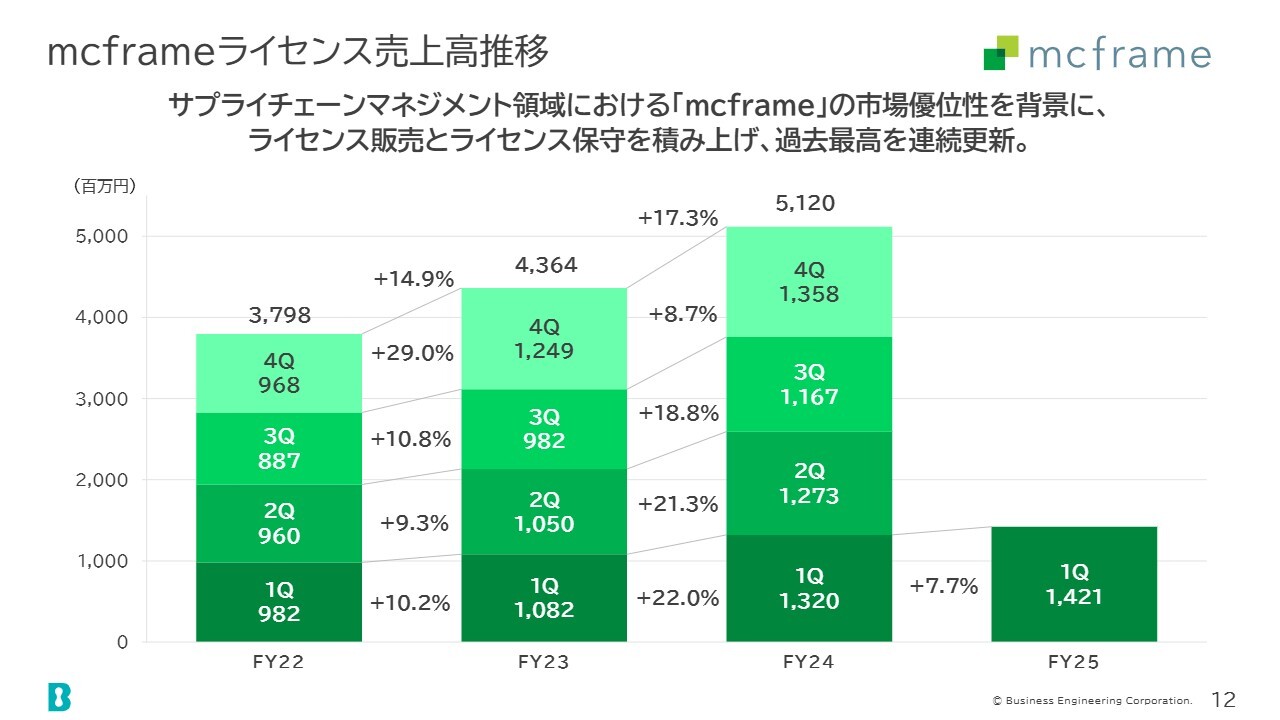

mcframeライセンス売上高推移

「mcframe」のライセンス売上高についてです。第1四半期は前期比7.7パーセント増の14億2,100万円となりました。

伸び率としては1桁台ですが、前期の第1四半期が前期比22.0パーセント増と非常に高い成長を記録した年でした。このため、その反動もなく順調に成長しており、良好な状況であると理解しています。

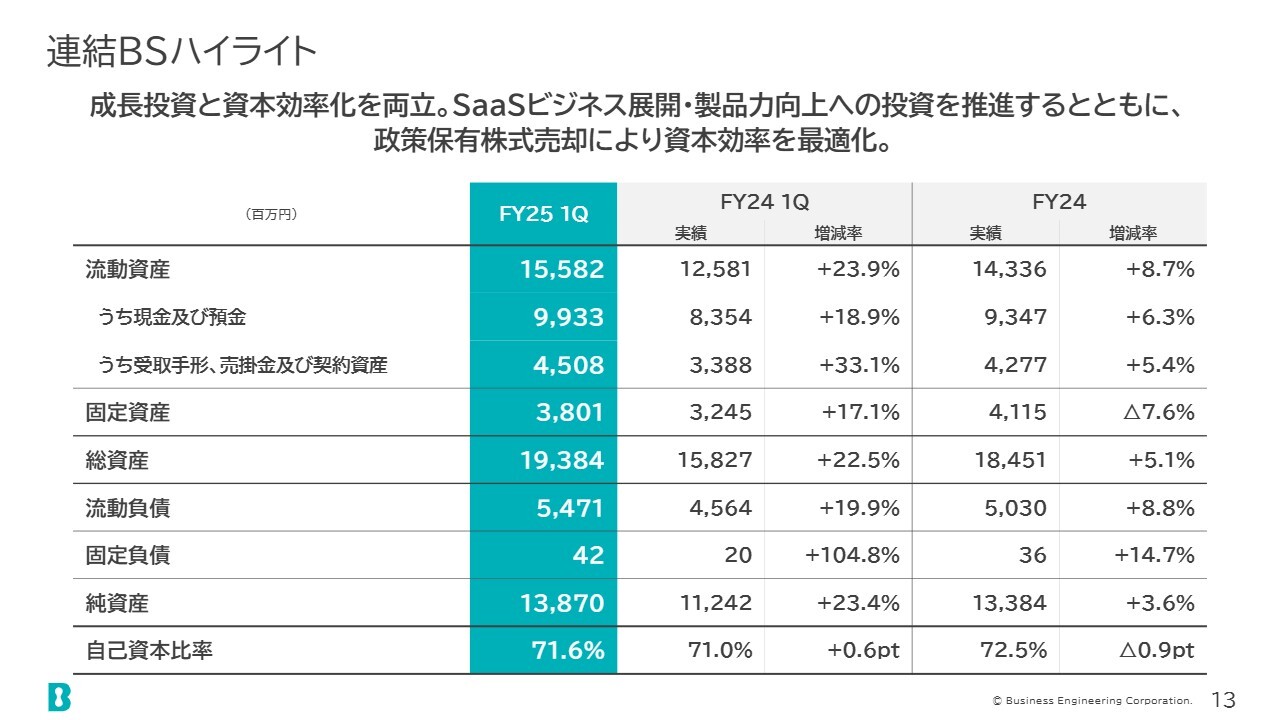

連結BSハイライト

連結B/Sハイライトについてご説明します。成長投資と資本の効率化の両立を掲げて推進しており、SaaSビジネス展開や製品力向上に対する投資を年々増加させています。

第1四半期については、政策保有株式の売却により資本効率を最適化しました。固定資産については38億円と、前期末の41億円から7.6パーセント減となっています。

これを分解すると、ソフトウェア資産が前期末比8,000万円増加している一方で、政策保有株式の売却による減少がありました。全体としては減少していますが、特に問題のない状況だと認識しています。

以上が第1四半期の決算と上期業績予想の修正内容です。

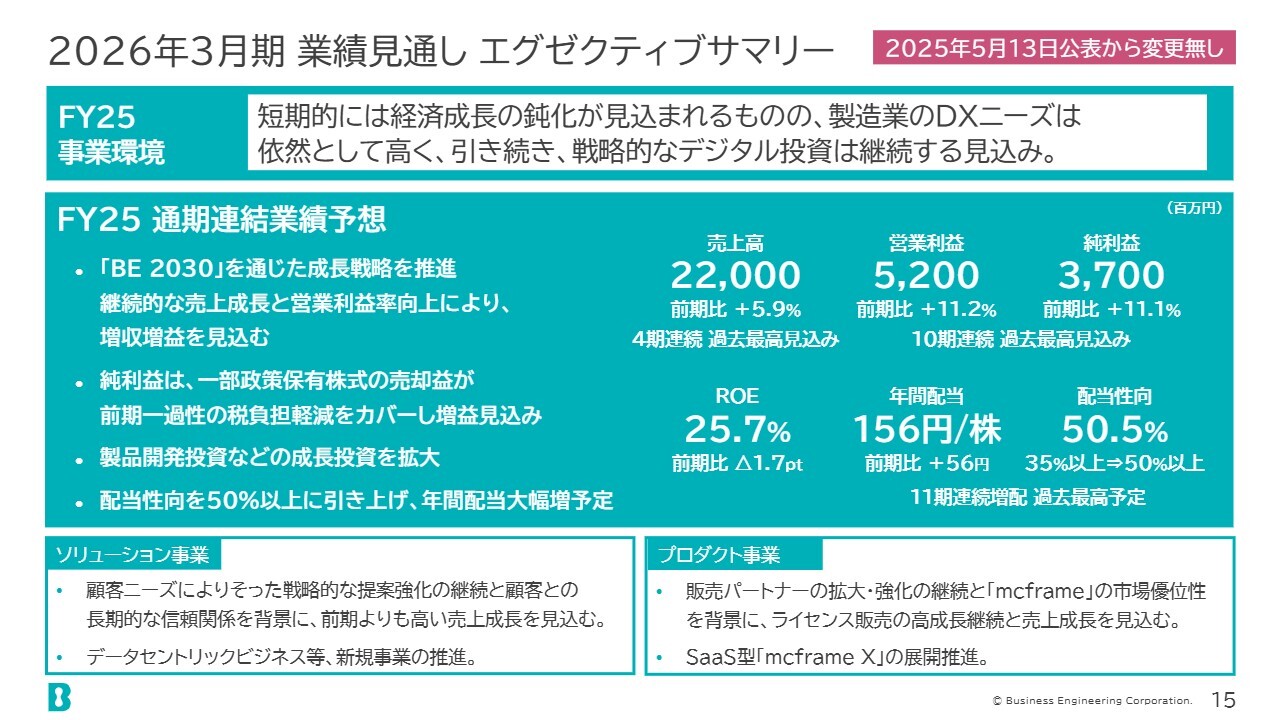

2026年3月期 業績見通し エグゼクティブサマリー

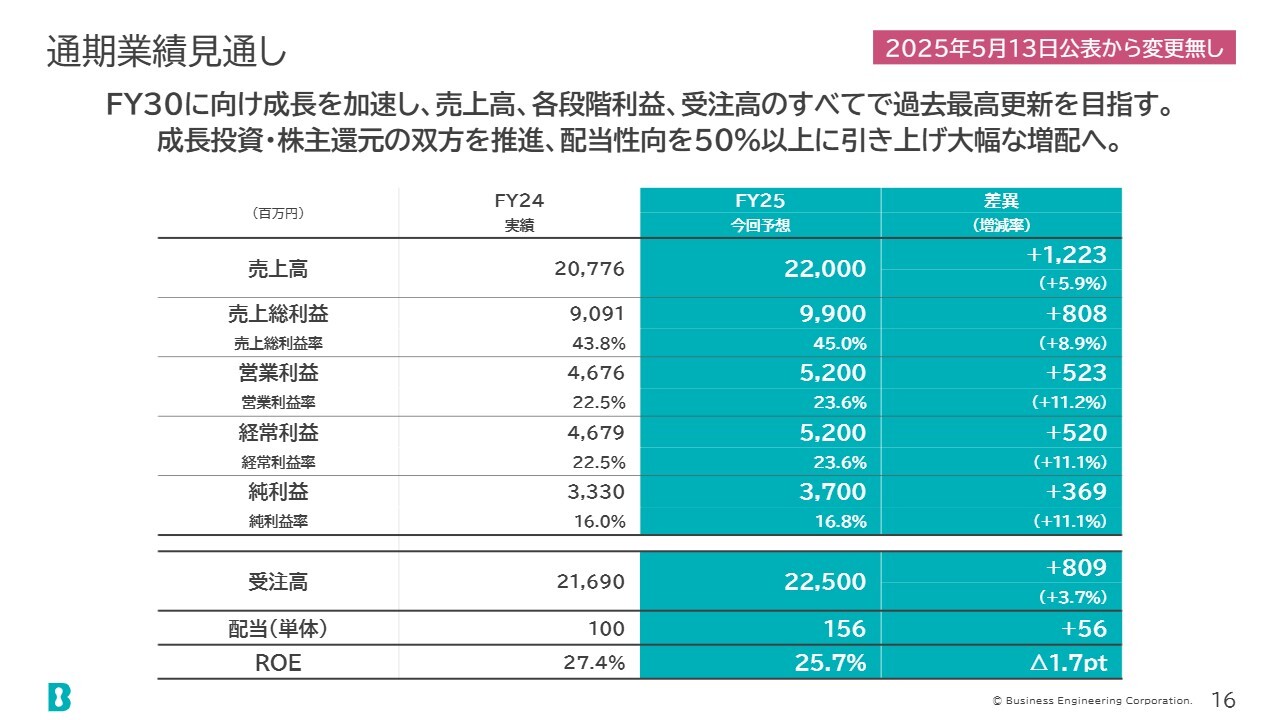

通期業績見通しについては変更しておらず、5月13日公表の内容をそのまま掲載していますが、簡単に触れていきたいと思います。通期の業績目標は、売上高220億円、営業利益52億円、純利益37億円を目指しています。

通期業績見通し

受注高については、225億円を目標としています。

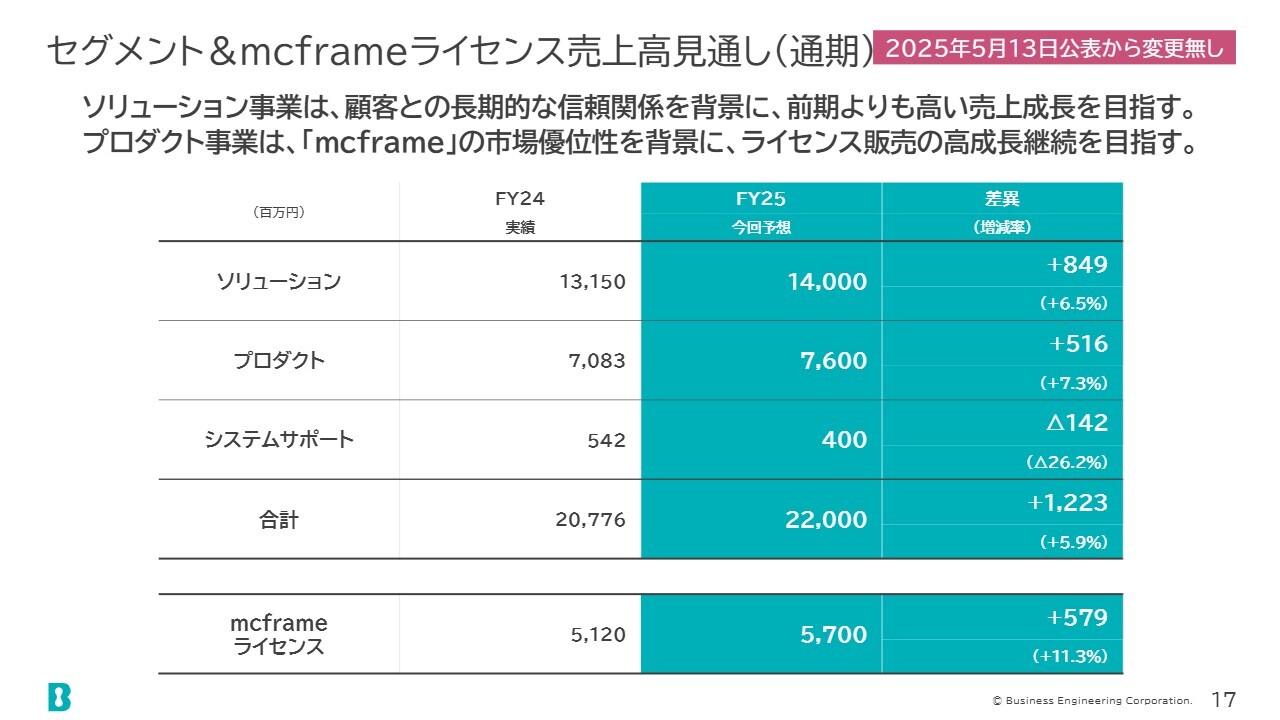

セグメント&mcframeライセンス売上高見通し(通期)

セグメント別の売上高では、ソリューション事業は140億円で前期比6.5パーセント増、プロダクト事業は76億円で前期比7.3パーセント増、「mcframe」ライセンス売上高については57億円で前期比11.3パーセント増を目指しています。

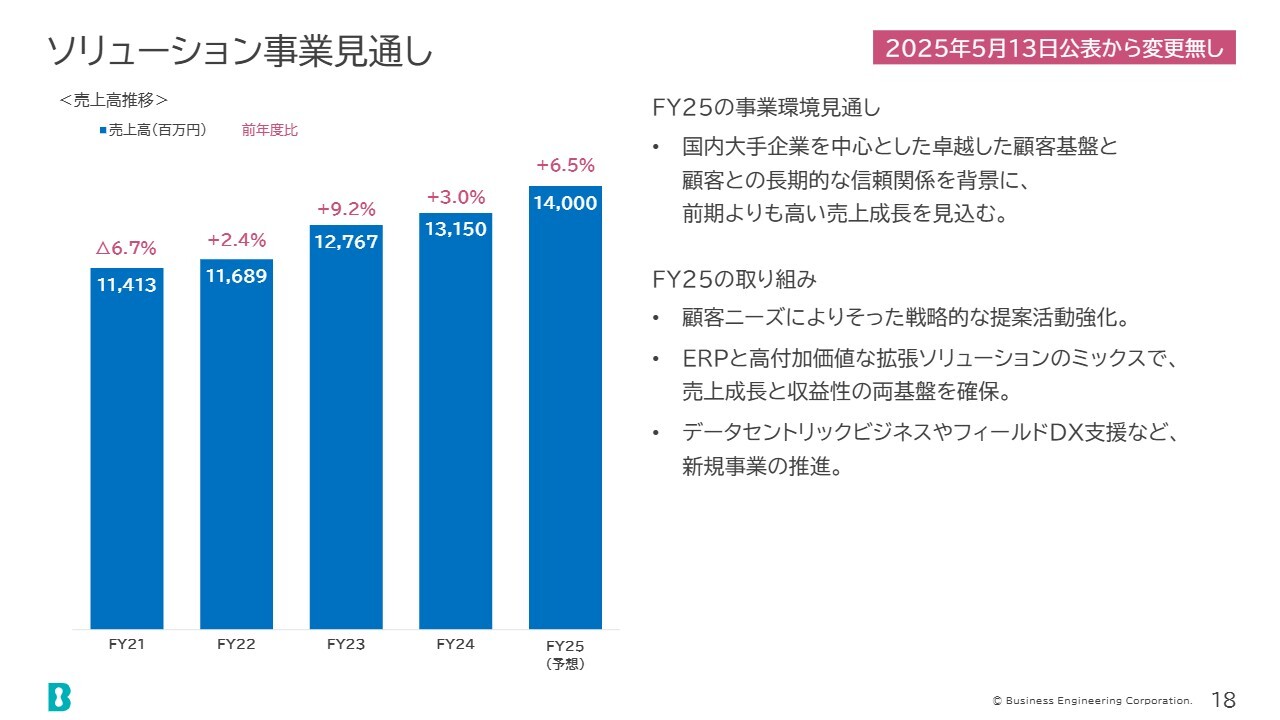

ソリューション事業見通し

ソリューション事業の見通しは先ほどご説明したとおりですので、割愛します。

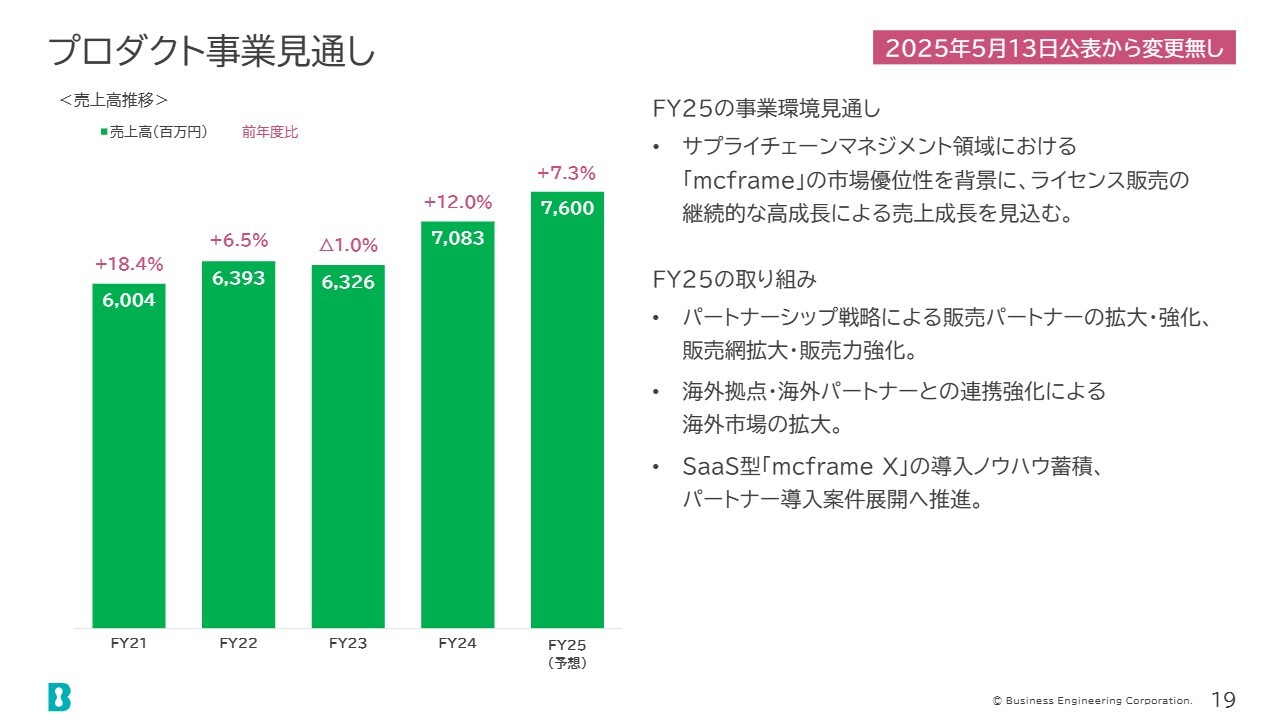

プロダクト事業見通し

プロダクト事業についても同様です。

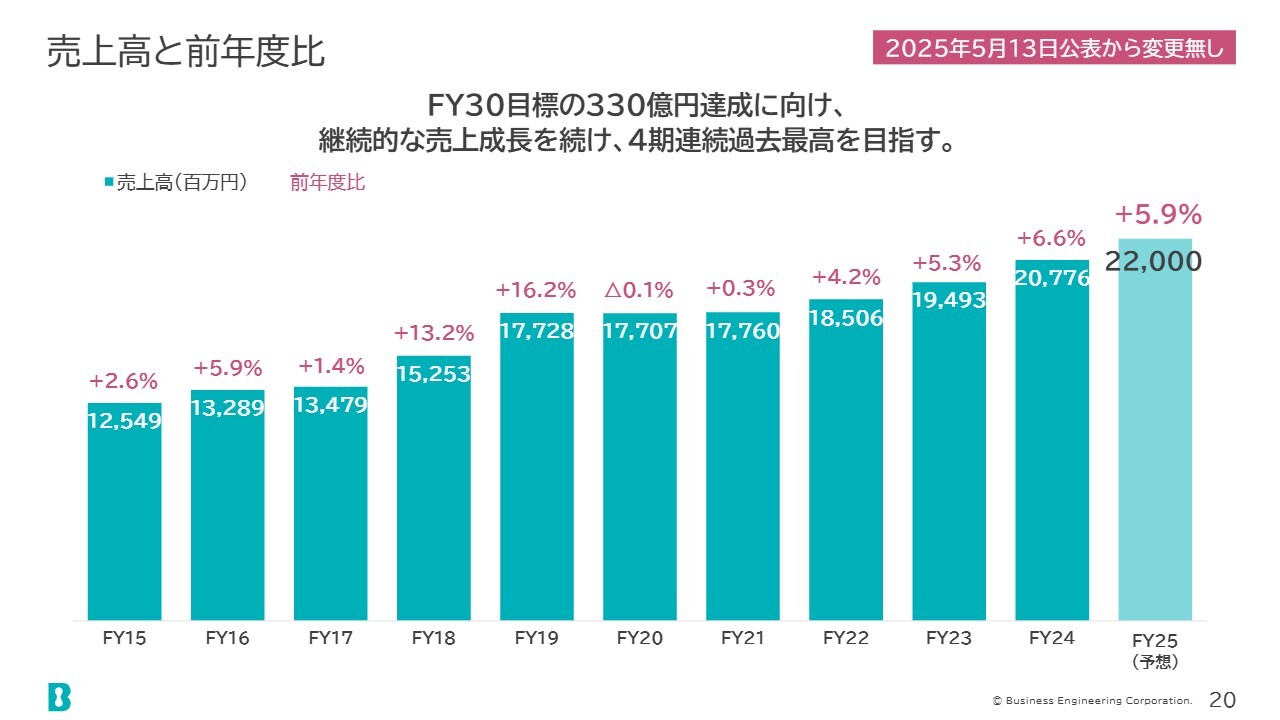

売上高と前年度比

過去の売上高推移についてです。ここ数年は順調に伸びている状況です。

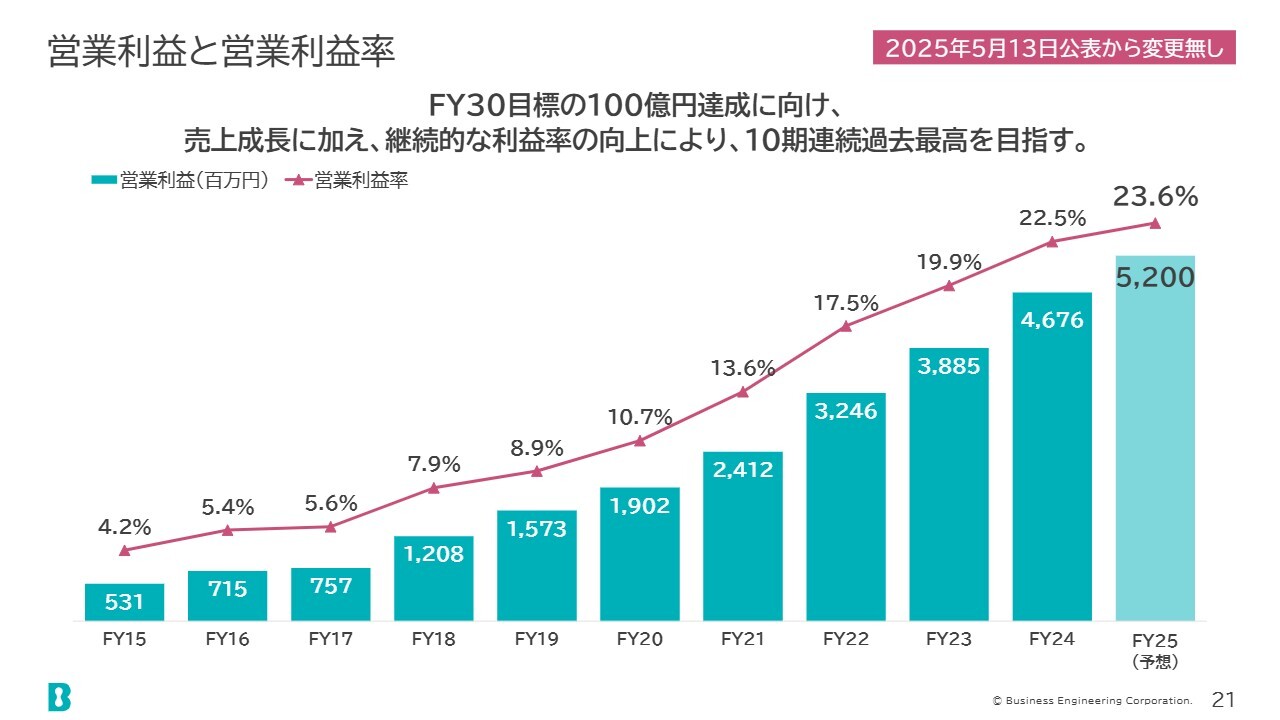

営業利益と営業利益率

営業利益と営業利益率についても、ここ数年は伸び率・利益率ともに順調に伸びています。

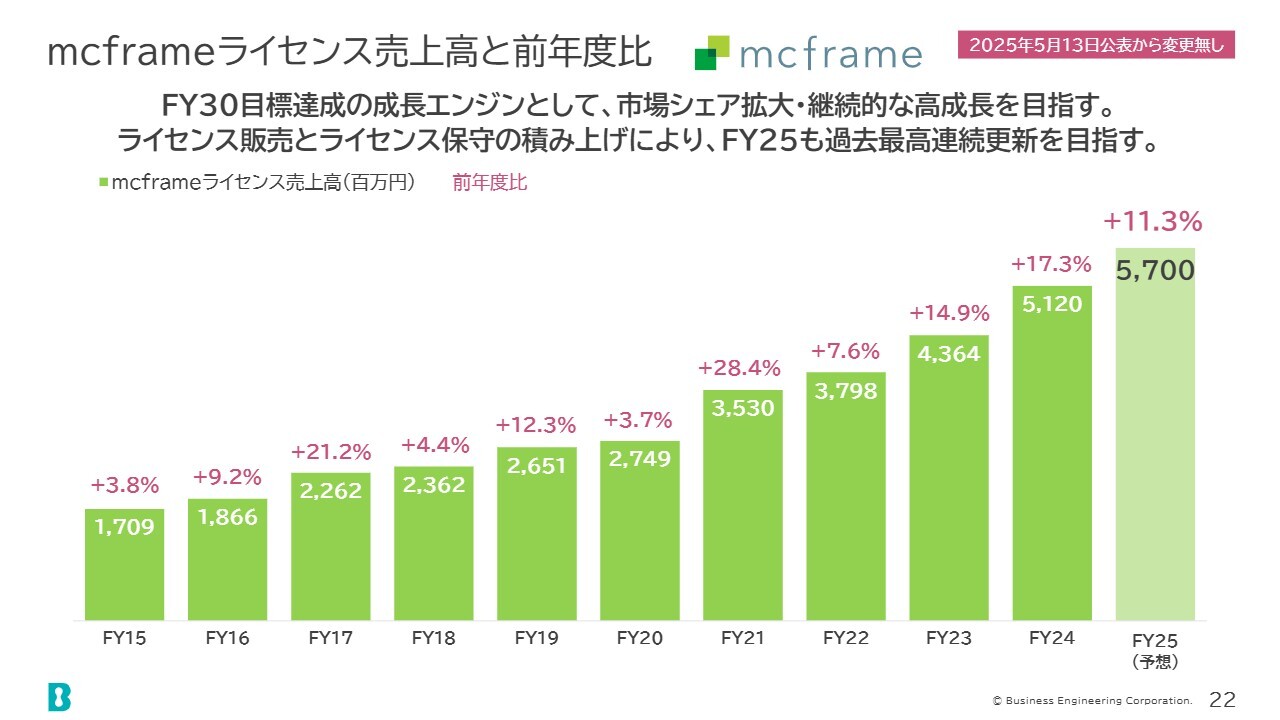

mcframeライセンス売上高と前年度比

「mcframe」のライセンス売上高も、ここ数年で2桁増の成長を遂げています。

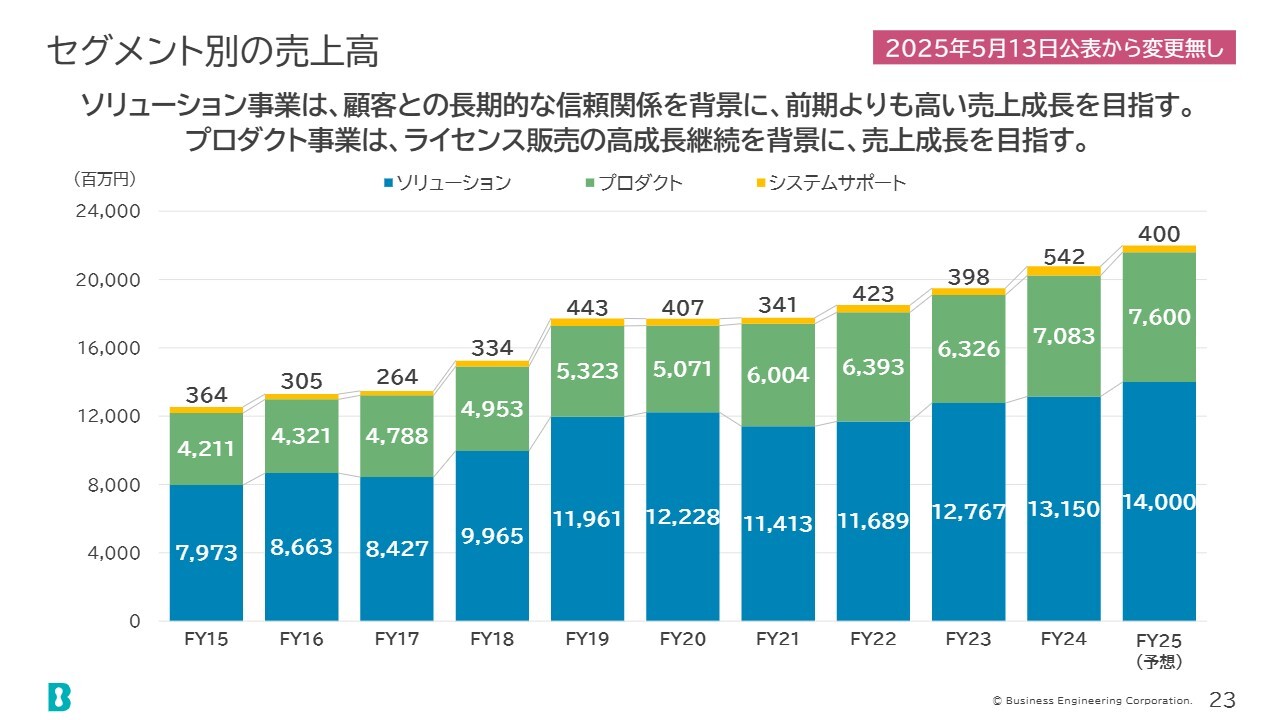

セグメント別の売上高

セグメント別の売上高は、スライドのとおりです。

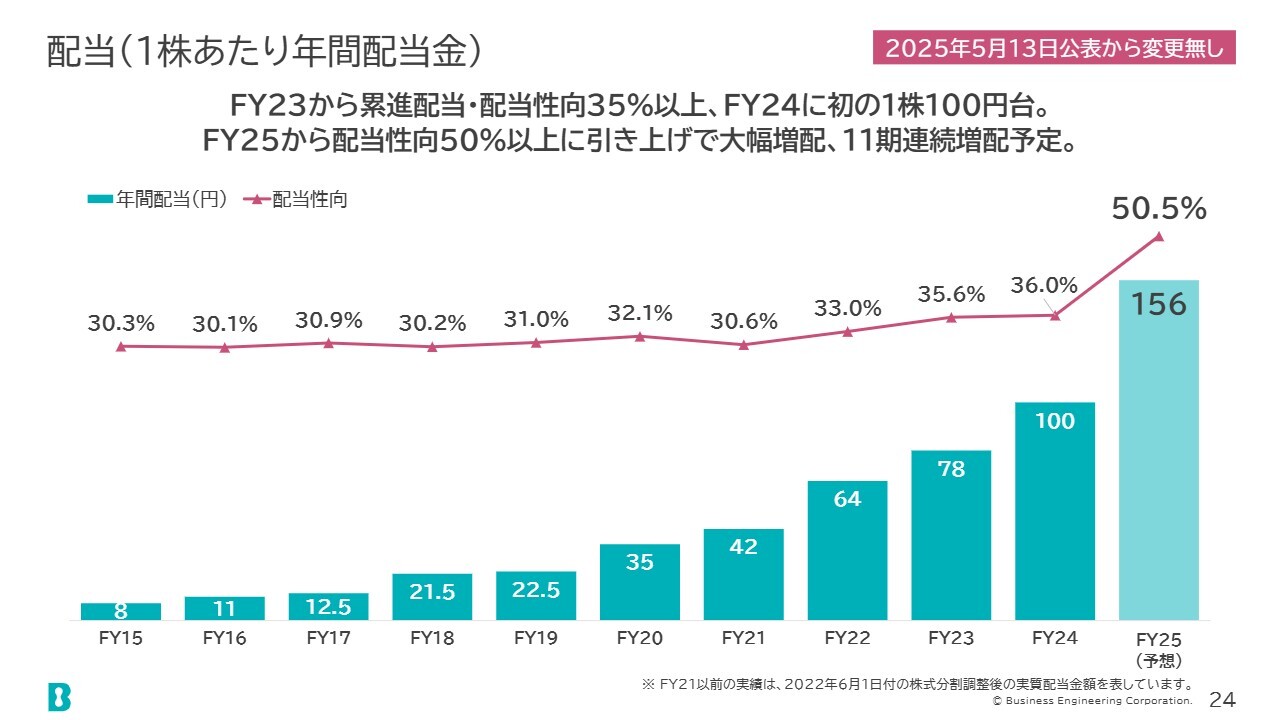

配当(1株あたり年間配当金)

配当金についてです。今期から配当性向を50パーセント以上に引き上げたこともあり、大幅な増配を予定しています。

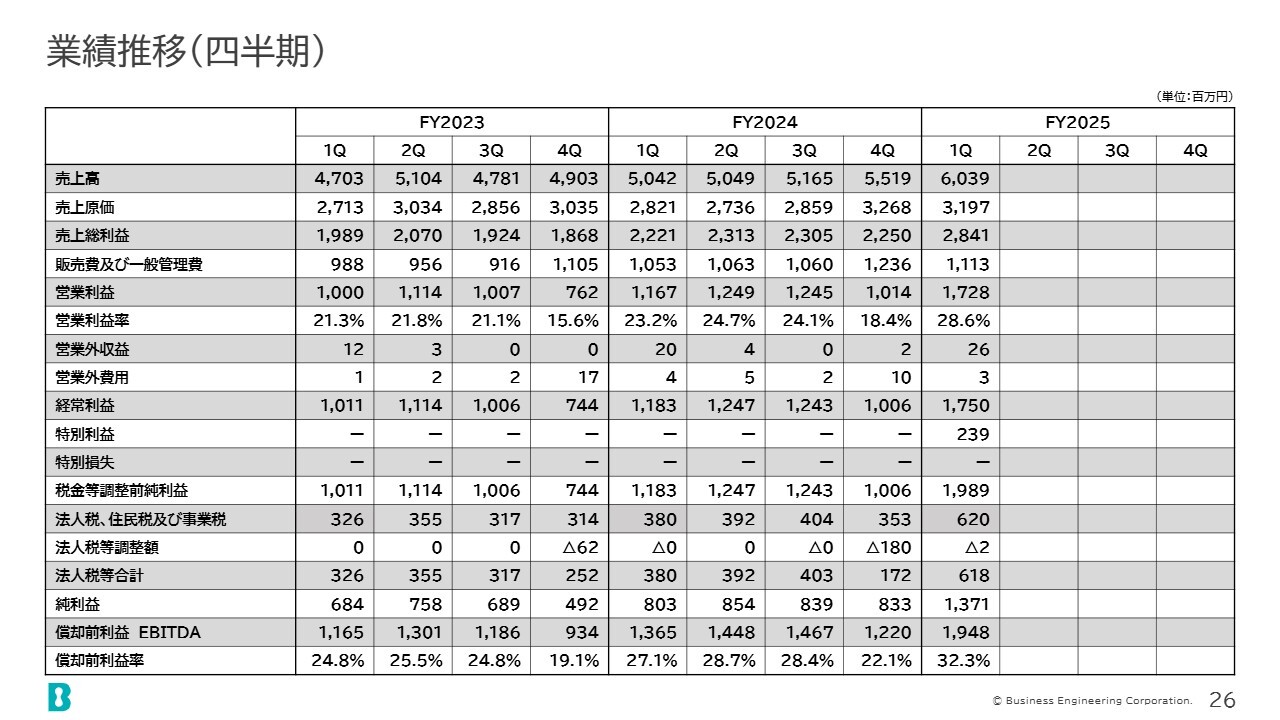

業績推移(四半期)

データブックとして、スライドに示した内容を添付していますのでご参照ください。

統合報告書 2024のご案内

IRの参考資料のご案内です。ここでご紹介している統合報告書は前期に発行したものですが、2025年版も間もなく発行予定です。それに先駆け、2024年度のESGデータ集を発行していますので、ご参照ください。

インベスターズガイドのご案内

インベスターズガイドも随時更新していますので、ご参照いただけると幸いです。

以上をもちまして、2026年3月期第1四半期決算の説明を終了します。ご清聴ありがとうございました。

質疑応答:(要旨)①

Q:第1四半期のソリューション事業における好調な売上の要因は何でしょうか?

A:第1四半期の売上好調の背景には、以下の要因があります。

1つ目は既存顧客からの一過性の追加売上です。これには2つの要因があり、1つは既存顧客からの緊急の追加支援依頼に対しタイムリーに対応出来たことで、追加売上を獲得したことです。

もう1つは、進行中の比較的大規模なプロジェクトにおいて、通常に発生した追加案件が複数あったことです。後者のように比較的大規模なプロジェクトの場合、追加案件が出やすい傾向はあります。

2つ目は期ズレ案件の計上です。昨年度第4四半期に想定外の期ズレ案件があり、今年度第1四半期にずれ込みました。

売上構成に大きな変化はなく、SAP・ERP関連が40パーセントから50パーセント、製造管理やSCM計画系などの商材がその他を占めており、従来と大きな違いはありません。

質疑応答:(要旨)②

Q:ソリューション事業の利益率の向上要因について教えてください。

A:ソリューション事業の営業利益率については、目標としている30パーセント前後を上回る32.4パーセントを達成しましたが、これはプロジェクトの採算性改善や好調な受注環境が基本的な要因です。さらに、追加案件の採算性は基本的には良いので、それによるものもあります。

質疑応答:(要旨)③

Q:ソリューション事業の受注増加に対する人的リソースの状況はいかがでしょうか?

A:案件は豊富にある一方で、リソースが限界に近づきつつあるのが現状です。リソースについては以前より新卒・中途採用を含めた積極的な人材採用を実施していますが、昨年度はその成果でソリューション事業の社員数は増加しています。

質疑応答:(要旨)④

Q:上期修正予想に対する第2四半期の見通しについて教えてください。

A:足元の事業環境は良好で、第1四半期に続き第2四半期も成長基調を維持すると予想しています。営業利益については、第2四半期に追加の費用計上を考慮した計画としています。期首には想定していませんでしたが、前向きな費用です。

質疑応答:(要旨)⑤

Q:「mcframe」ライセンス売上高の伸びが鈍化しているように見えますが、状況はいかがでしょうか?

A:前年第1四半期の伸び率が20パーセントを超えて特に好調だったため、成長率が低く見えていると思いますが、実際には計画通り順調に推移しています。

質疑応答:(要旨)⑥

Q:プロダクト事業の基調について教えてください。

A:足元の基調は好調です。事業方針に変更はありません。

質疑応答:(要旨)⑦

Q:ASEAN地域での事業展開の最新状況はいかがでしょうか?

A:成長基調であり、概ね順調に推移しています。継続的な人員増強も実施しています。

質疑応答:(要旨)⑧

Q:トランプ関税の影響によりDX投資への慎重姿勢は見受けられますか?

A:現時点では、クライアントにおいてトランプ関税を理由にDX投資に慎重になっているケースは見受けられません。

配信元:

この銘柄の最新ニュース

ビーエンジのニュース一覧- 定款 2026/01/01 2026/01/05

- 本日の【上場来高値更新】 住友鉱、英和など57銘柄 2025/12/29

- 【↓】日経平均 大引け| 3日ぶり反落、主力ハイテク株が売られる (12月29日) 2025/12/29

- [PTS]ナイトタイムセッション17時30分時点 上昇77銘柄・下落107銘柄(東証終値比) 2025/12/29

- [PTS]デイタイムセッション終了 15時30分以降の上昇858銘柄・下落2068銘柄(東証終値比) 2025/12/29

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ビジネスエンジニアリングの取引履歴を振り返りませんか?

ビジネスエンジニアリングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。