2,015円

Sansanのニュース

【QAあり】Sansan、調整後営業利益は前年同期比136.5%増 「Sansan」の成長継続に加え、Eight事業も増収増益で黒字に

目次

橋本宗之氏(以下、橋本):本日は、当社の決算説明会にご参加いただきまして、ありがとうございます。CFOの橋本です。本日は、私より2025年5月期第3四半期の実績についてご説明します。

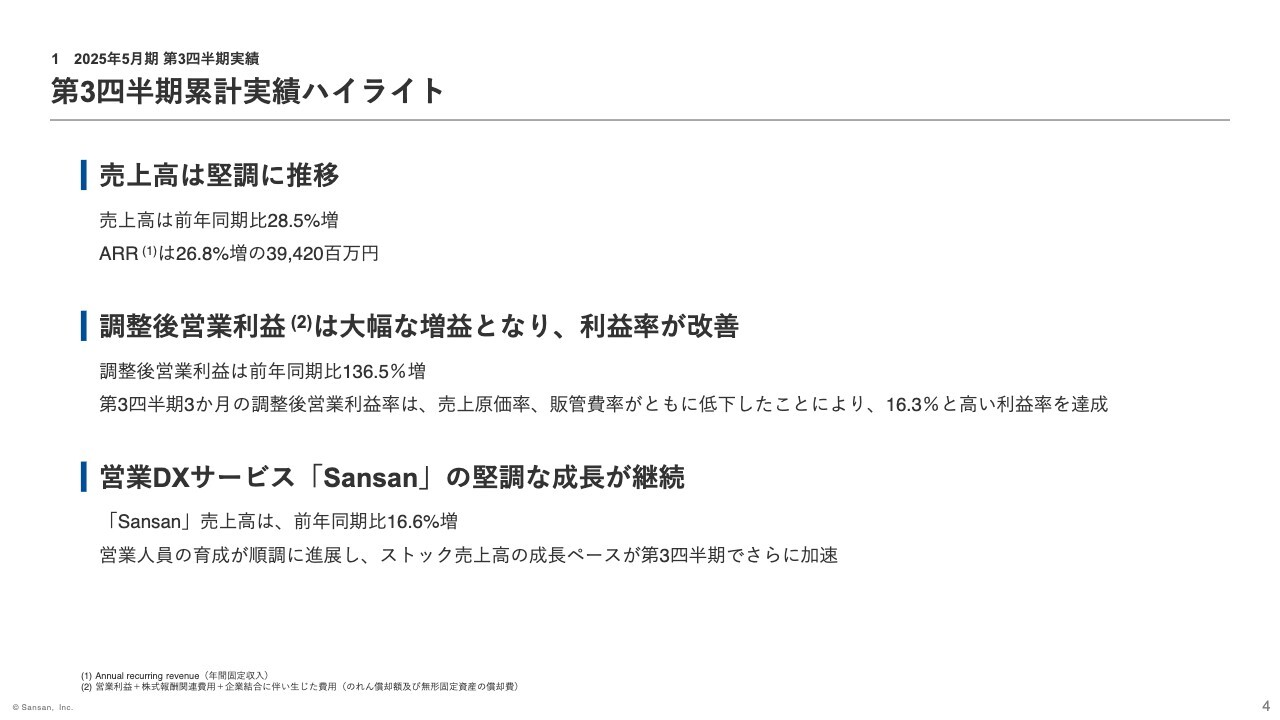

第3四半期累計実績ハイライト

4ページをご覧ください。2025年5月期第3四半期累計実績のハイライトについてです。

1点目、売上高は前年同期比28.5パーセント増となり、連結でのARRは2025年2月時点で約394億2,000万円となりました。

2点目、調整後営業利益は前年同期比136.5パーセント増となりました。なお、第3四半期3ヶ月での調整後営業利益率は16.3パーセントと、高い利益率を達成しました。

3点目、営業DXサービス「Sansan」は、前期に実施した人材採用や、その後の人材育成等の効果により、ストック売上高の増加ペースが第3四半期においてさらに加速し、売上高は前年同期比16.6パーセント増と堅調に推移しました。

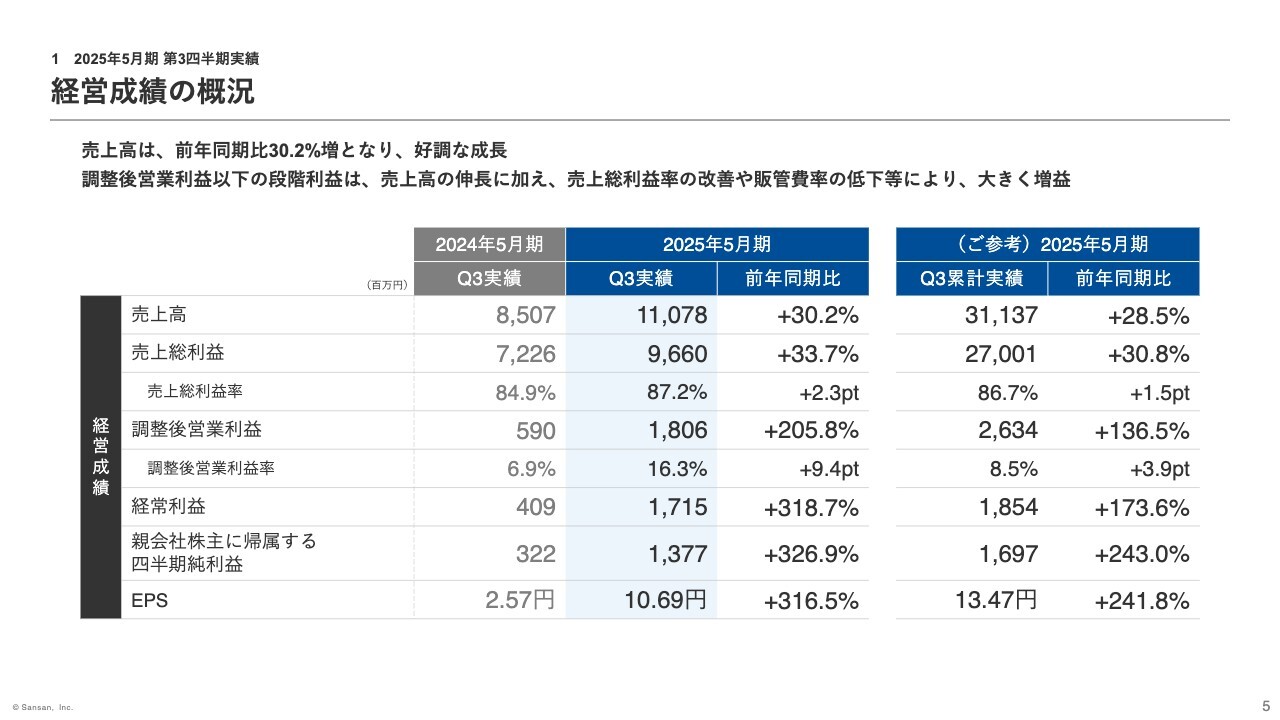

経営成績の概況

第3四半期3ヶ月の全社の経営実績は5ページのとおりとなりました。売上高は、前年同期比30.2パーセントの増収となり、第3四半期で売上高成長率が加速しました。売上総利益率は、データ化オペレーションの改善によって、「Bill One」の利益率が向上したことから、前年同期比で2.3ポイント増となりました。

調整後営業利益率は、売上高の伸長に加え、売上総利益率の改善や販管費率が低下したことにより、前年同期比9.4ポイント増の16.3パーセントと過去最高の利益率となりました。経常利益および親会社株主に帰属する四半期純利益は、株式報酬関連費用の減少により、大幅な増益となりました。

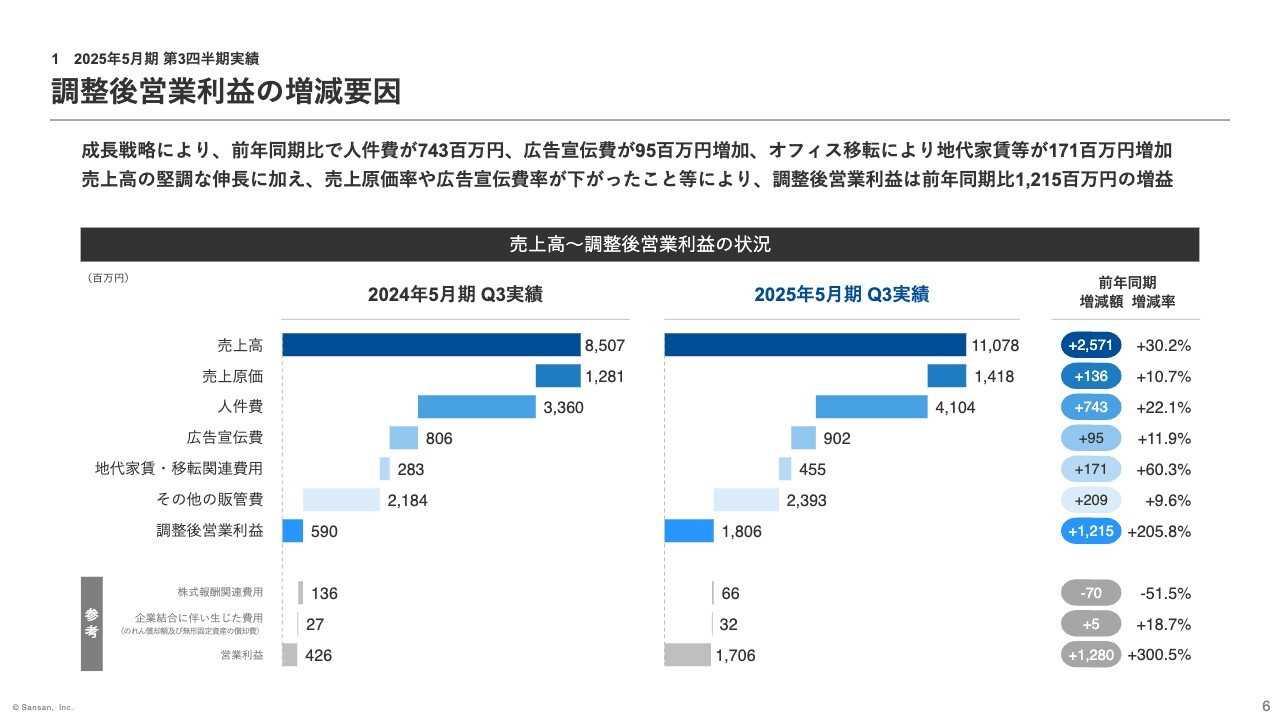

調整後営業利益の増減要因

6ページをご覧ください。調整後営業利益の増減要因についてご説明します。まず売上高が30.2パーセント増収と好調に推移した上で、売上原価率が2.3ポイント減少し、売上総利益率が改善しました。

また、販管費について、人件費が前年同期比で約7億4,300万円増加したものの、売上高人件費率は2.3ポイント減少し、同じく広告宣伝費は約9,500万円増加したものの、売上高広告宣伝費率は1.3ポイント減少しました。これらの結果、調整後営業利益は前年同期比で約12億1,500万円増加し、利益率は9.4ポイント改善しました。

なお、オフィス移転に伴う費用については、約7億円を上期に計上していましたが、一時的な費用の計上は第2四半期で終了しており、第3四半期は、今後定常的に発生する地代家賃約1億7,100万円の増加のみとなりました。

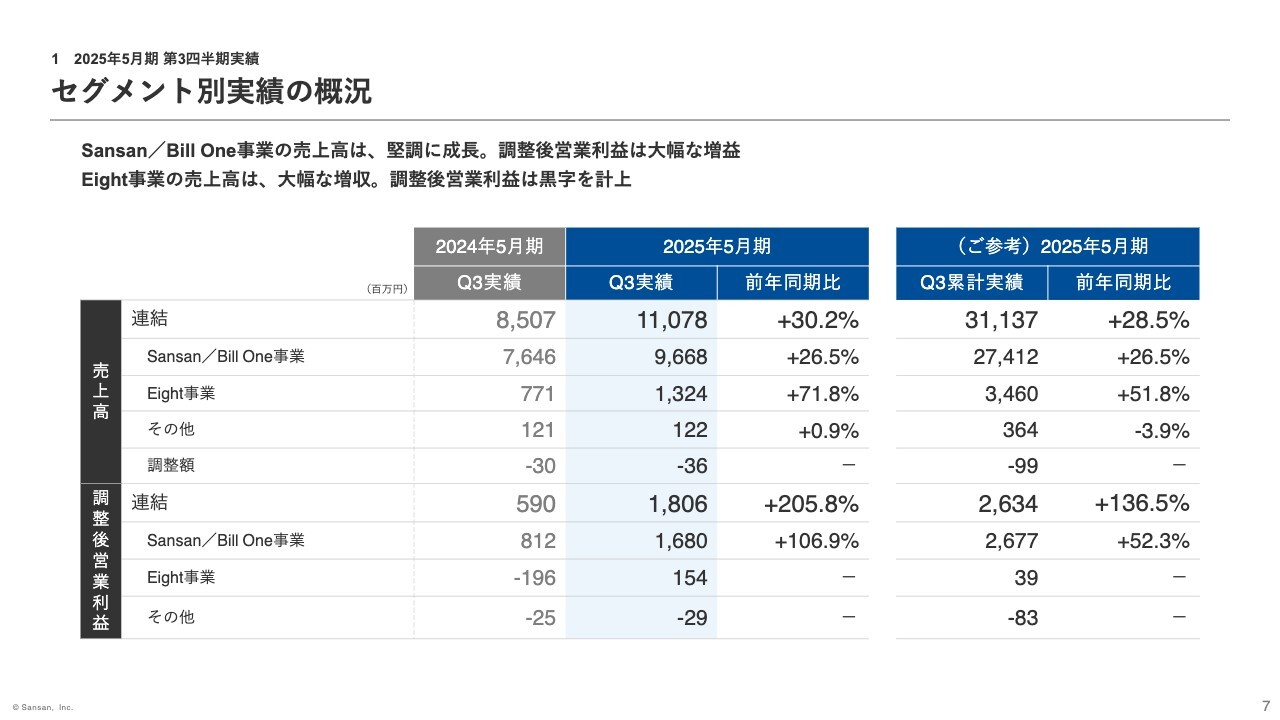

セグメント別実績の概況

続いて、セグメント別の概況について、7ページをご覧ください。

Sansan/Bill One事業は堅調な売上成長となり、調整後営業利益は増益となりました。Eight事業は大幅な増収となり、調整後営業利益は第3四半期および第3四半期累計で黒字を計上しました。

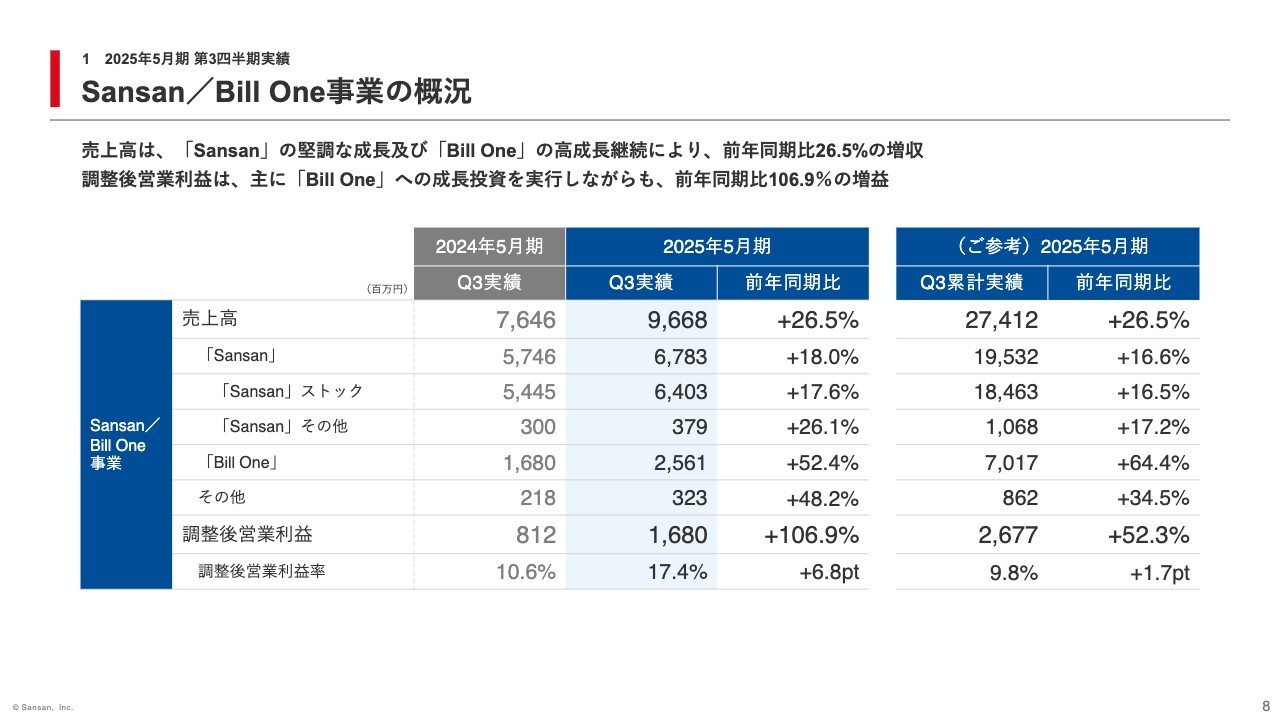

Sansan/Bill One事業の概況

8ページからは、セグメント別の実績についてご説明します。

まず、Sansan/Bill One事業の実績についてです。売上高は前年同期比26.5パーセントの増収となりました。サービス別でみると、「Sansan」は成長率が加速し、前年同期比18.0パーセント増となりました。

また、「Bill One」は52.4パーセント増と、高成長が継続しました。調整後営業利益は、営業人員の採用により人件費が増加したものの、売上高の伸長に加え、「Bill One」の売上総利益率の改善や、広告宣伝費率の低下等による販管費率の低下により、前年同期比106.9パーセントの増益となりました。

その他の売上高に含まれる契約データベース「Contract One」の契約件数は前年同期末比113件増の323件となり、順調に成長しました。また、ここに含まれるグループ会社、クリエイティブサーベイ社のサービスも順調に成長しています。

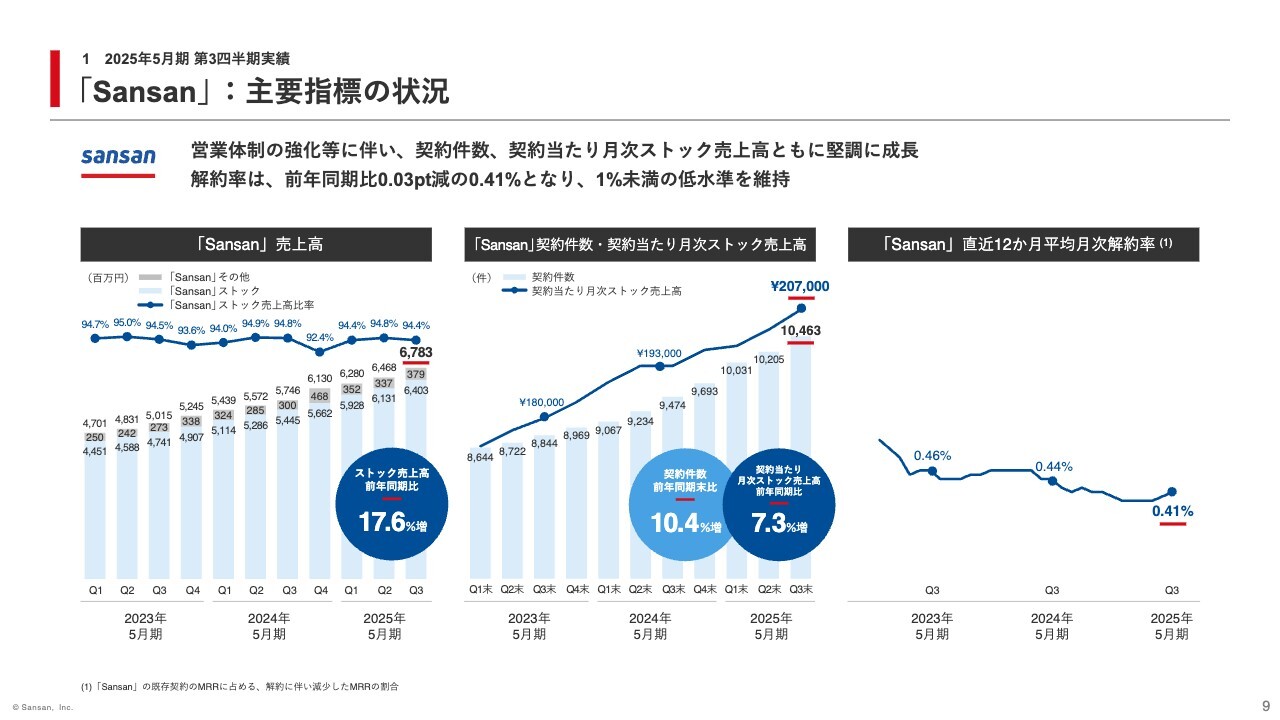

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。9ページをご覧ください。

左側のグラフは「Sansan」のストック売上高です。前年同期比17.6パーセント増と、堅調な実績となりました。

中央のグラフは、契約件数と契約当たり月次ストック売上高を示しています。前期に増員した営業人員の育成過程で、比較的小規模の顧客獲得が進展した結果、契約件数は前年同期比10.4パーセント増、契約当たり月次ストック売上高は前年同期比7.3パーセント増と、堅調な実績となりました。

右側のグラフは「Sansan」の直近12ヶ月平均月次解約率です。第3四半期末の解約率は0.41パーセントとなり、1パーセント未満の低水準を維持しました。

参考までに第3四半期における新規受注状況についてお話しします。ここでいう新規受注金額には、すでに第3四半期の売上高に反映されているものや、翌第4四半期から計上が開始されるものなど、複数の性質のものが混ざっていますが、その金額は前年同期比43.4パーセント増となり、好調な実績となりました。

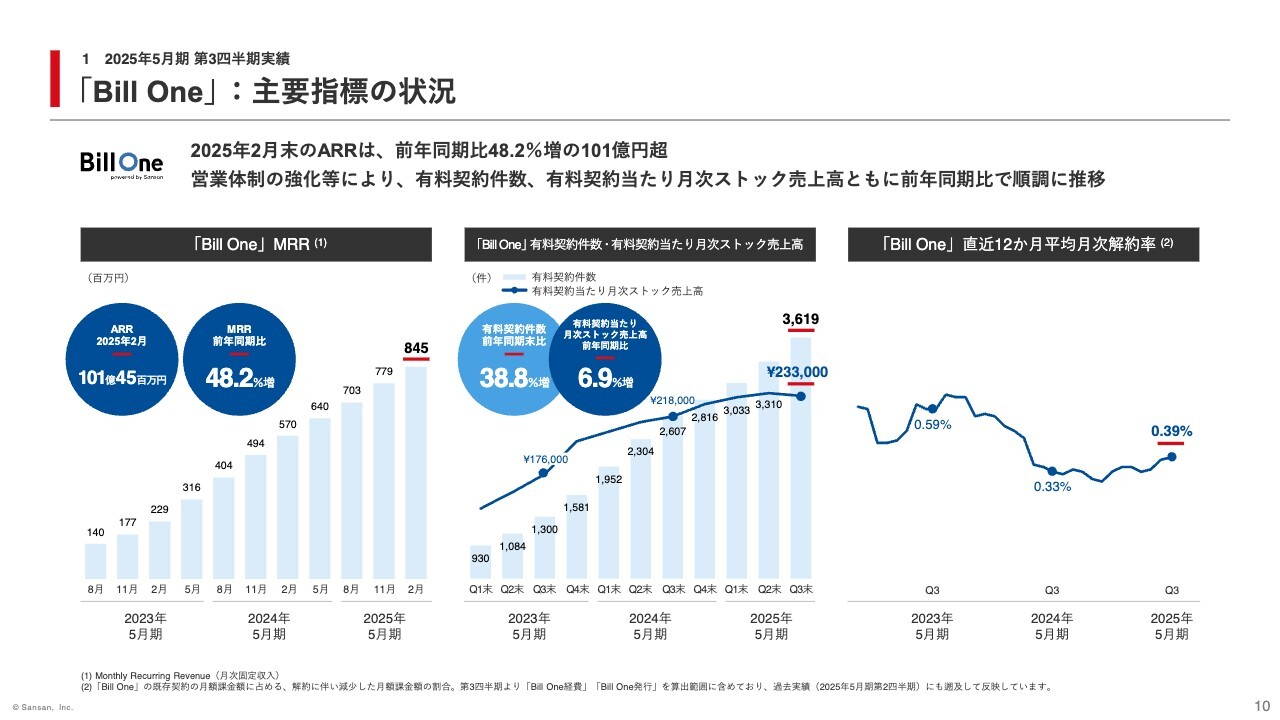

「Bill One」:主要指標の状況

続いて「Bill One」のKPIについてご説明します。10ページをご覧ください。

左側のグラフは「Bill One」のMRRです。2025年2月の実績は前年同期比48.2パーセント増となりました。次に、中央のグラフは、大きく増員している営業人員の育成過程です。比較的小規模の顧客獲得が進展しており、有料契約件数は前年同期比38.8パーセント増となりました。

有料契約当たり月次ストック売上高は、前年同期比6.9パーセント増となりました。なお、第2四半期対比では減少していますが、これは獲得した契約の規模や形態によって四半期単位では上下しやすい性質があるためです。

右側のグラフは、「Bill One」の直近12ヶ月平均月次解約率の推移です。解約率は0.39パーセントとなり、非常に低い水準を維持しました。なお、規模はまだ小さいですが、これらのKPIには「Bill One経費」や「Bill One発行」の実績も含まれています。

足元の受注状況についてご説明します。前回決算の際には、第2四半期の受注金額やMRRの純増額が第1四半期を上回り、トレンドが反転した結果となっていましたが、この第3四半期の受注金額やMRRの純増額は、第2四半期を下回る結果となりました。

第3四半期は年末年始を挟むことなどもあって、第2四半期と比べると受注が伸びにくい構造にあり、その影響が大きく出てしまいましたが、想定していたよりも生産性が一時的に悪化してしまったことも、その要因の一つであると考えています。

これまで同様、継続して「Bill One」営業社員の育成強化に取り組んでおり、足元では少しずつ成果が出てきているものと捉えています。

また、第4四半期においては、第3四半期までの順調な利益進捗に鑑みて、予定どおり、テレビCMをはじめとしたマーケティング活動の強化を行います。これらの効果によって、第4四半期では、第3四半期よりも強い受注を獲得できるものと期待しています。

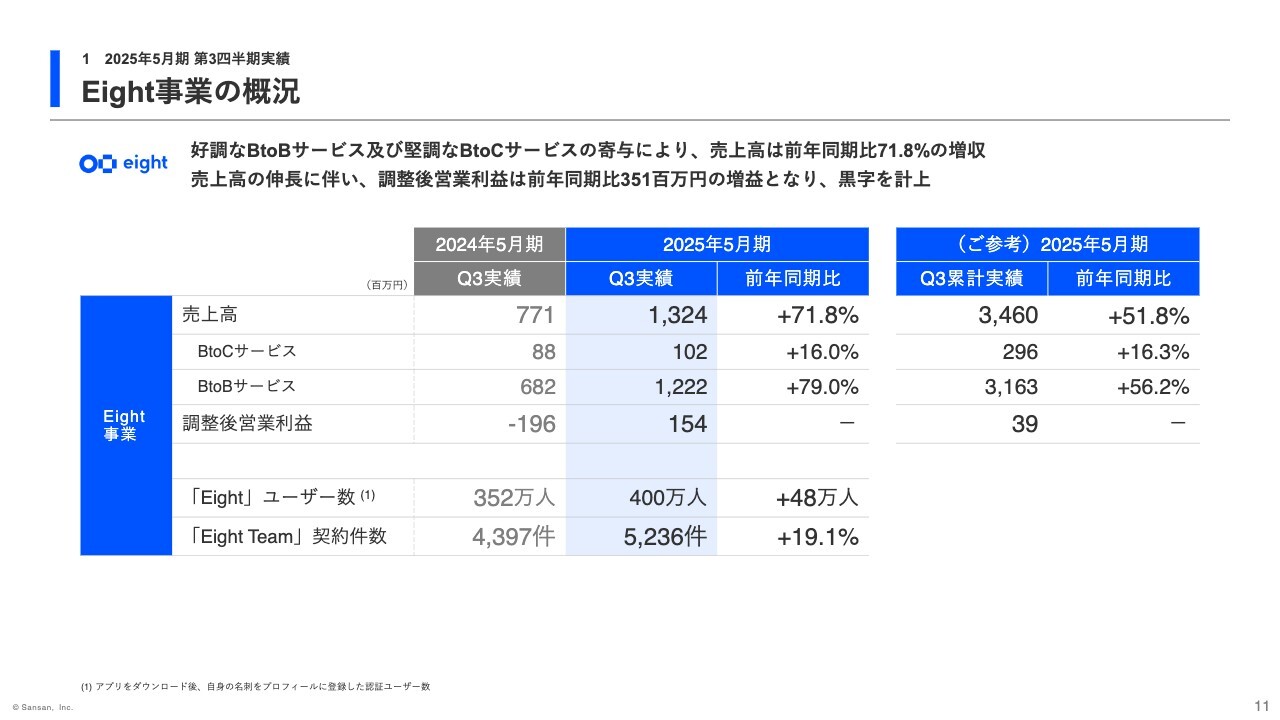

Eight事業の概況

次に、Eight事業についてご説明します。11ページをご覧ください。

BtoCサービスは引き続き堅調な実績となりました。また、BtoBサービスは、「Eight Team」が引き続き順調に推移したことに加え、第3四半期に複数のビジネスイベントを開催したことにより、好調な成長となりました。

これまでは、第2四半期および第4四半期に大型のビジネスイベントを開催する都合上、第3四半期でのイベント開催数は少なくなっていましたが、社内体制の確立により、より多くのイベント開催が可能となりました。

この結果、売上高は71.8パーセントの増収、調整後営業利益は、前年同期比で約3億5,100万円の増益となり、第3四半期および第3四半期累計での黒字を計上しました。

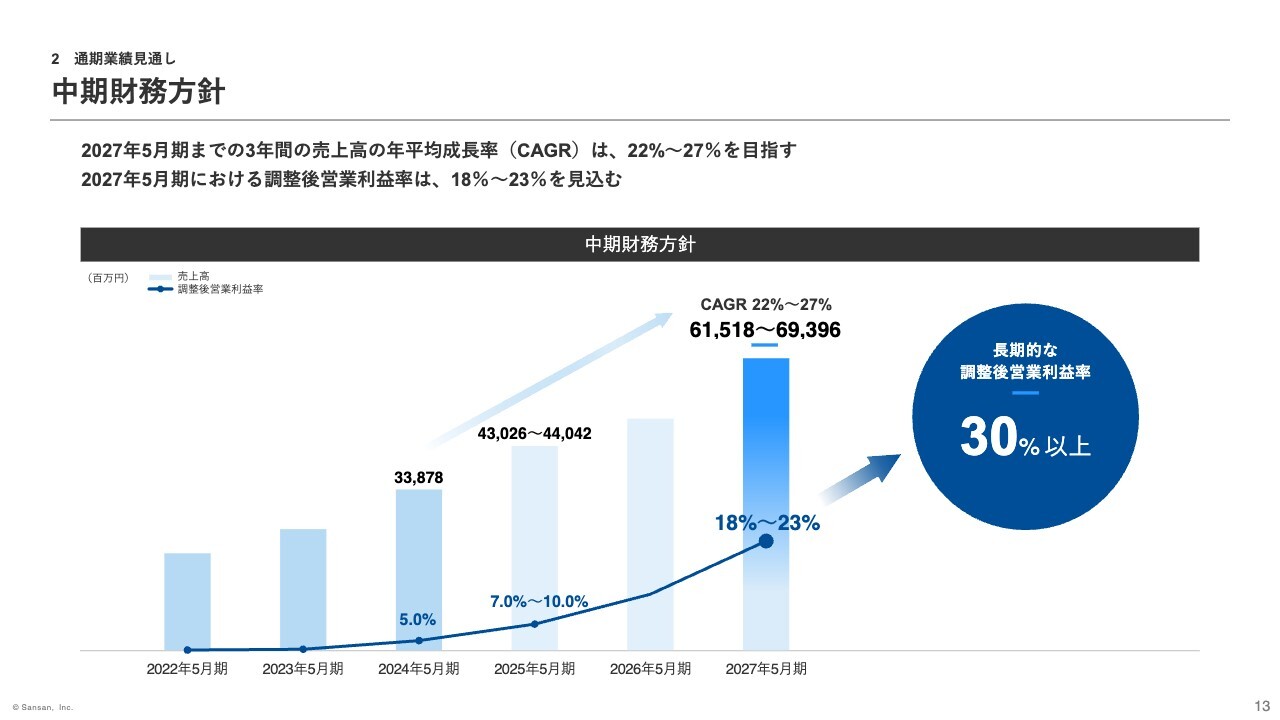

中期財務方針

続いて、2025年5月期の通期業績見通しについてお話しします。まず、中期財務方針について、2024年7月に公表した内容から変更はありませんが、改めてポイントをお話しします。

13ページをご覧ください。売上高については、今後3年間のCAGRとして22パーセントから27パーセントを目指します。調整後営業利益は、売上高成長に必要な投資を行いながらも、2027年5月期においては利益率18パーセントから23パーセントを目指します。

第3四半期3ヶ月の利益率は16.3パーセントとなり、中期財務方針の達成に向けて順調に進捗しているものと捉えています。また、長期的な利益率は、事業の成長率が市場平均並みとなった際には、少なくとも30パーセント以上が達成できるものと考えています。

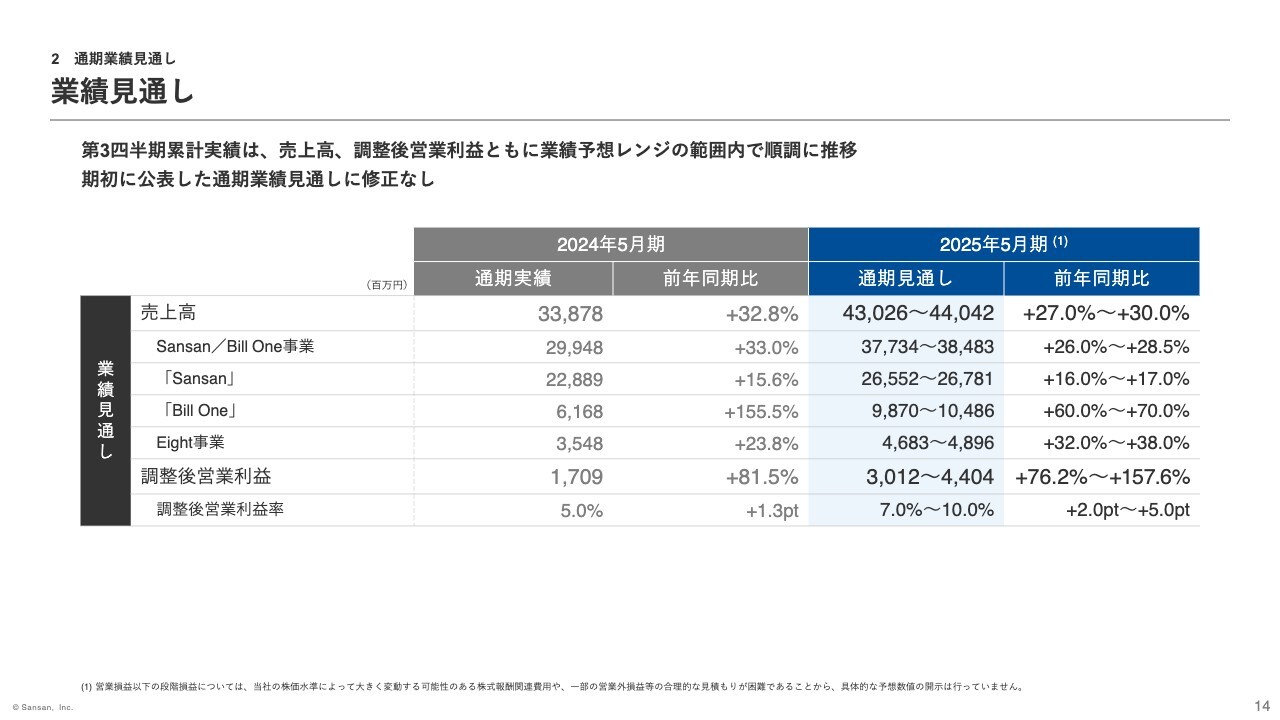

業績見通し

2025年5月期の通期業績見通しについては、14ページをご覧ください。

第3四半期累計実績の、通期業績見通しに対する進捗状況についてご説明すると、売上高、調整後営業利益ともに、予想レンジの範囲内で順調に推移しています。したがって、期初に発表した見通し数値に変更はありません。

以上で説明を終了します。ありがとうございました。

質疑応答:「Bill One」の受注における足元の営業生産性について

質問者:「Bill One」の受注水準についてのご説明で、営業生産性についてのお話がありました。具体的に何がどのようになっており、それに対してどのような手立てを打たれているのか、今後の改善に向けてもう少し具体的なお話をお聞かせください。

橋本:我々の定義する営業生産性は、営業人員1人当たりが毎月稼ぐことのできる受注金額、すなわちMRRの純増分です。それを1つのKPIとして毎月追っていますが、第3四半期は受注金額が思うように推移しませんでした。

「Bill One」については、インボイス制度開始の前後で営業人材を多く採用しました。営業人材の育成過程でうまくいった施策もありますが、全体としては、採用した営業人材が戦力になるまでの時間が少し長くなってしまっている傾向が見られます。

このため、今、育成体制を見直し、戦力化するまでの期間を短くする施策に取り組んでいます。足元では成果が少しずつ出てきていますが、このような施策の実施がやや遅れてしまったということが、先ほどの説明の趣旨になります。

質疑応答:「Bill One経費」「Bill One発行」のアタッチレートについて

質問者:「Bill One」の既存顧客は何割くらいが「Bill One 経費」と「Bill One 発行」をアタッチしているのでしょうか? アタッチレートを教えてください。アタッチには依存せず、「Bill One 経費」と「Bill One 発行」だけで新しい顧客を獲得している格好なのでしょうか? アップセル・クロスセルの現状を教えてください。

橋本:発行サービス自体は2022年に展開していましたが、2024年9月に入金消込という新しい機能を付加しました。「Bill One経費」とともに、まずは「Bill One」の顧客から順番に営業をかけている状況です。

一部、新規の顧客もいますが、「Bill One経費」「Bill One発行」の契約全体から見ると、ほとんどの顧客が「Bill One」の既存顧客です。

順次営業をかけ、徐々に数字が上がってきている感触はありますが、現状のアタッチレートはそれほど高くないとご理解ください。

質問者:アタッチレートについて、期待値に対しての進捗としてはいかがですか? 「もう少し行けたはず」といったことがありますか?

橋本:アタッチレート自体については、そこまで具体的な想定を置いていませんでしたが、実績として売上、契約件数、純増MRRを見ると、計画どおり、ないしはやや上回っての推移と捉えています。

質疑応答:広告宣伝および人材への費用投下状況について

質問者:第3四半期の販管費について伺います。前四半期比で広告宣伝費が減っています。下期には広告宣伝に投資するというお話だったと記憶していますので、想定より弱いという印象です。採用人数も少ない印象を受けています。いずれも要因は期ズレが起きているからでしょうか? あるいは、いずれも想定どおりの執行だったのでしょうか? 費用投下の状況を教えてください。

橋本:第3四半期までの累計で見立てた場合、人件費に係る採用計画については、実績が計画を下回っており、通期でも、おそらく下回って着地する見込みです。

その背景は、特に「Bill One」の営業生産性が思ったとおりに上がってきていないところです。生産性が上がらないところに引き続き大量の採用で人材を投下するのではなく、生産性を上げるために採用を少し抑制していく方針を取っています。よって、採用数については、期初計画からは少し控えめになります。

広告費については、第3四半期まではおおむねオントラックかと思っていますが、第4四半期は期初計画以上の投資を実行していきます。ただし、浮いている人件費分を広告費に置き換えることにより、通期では会社全体の営業利益率・調整後営業利益に与える影響はないようにしていきます。広告費については少し上増しし、来期の成長につなげていきたい考えです。

質問者:第4四半期に想定されている広告費は「Bill One」中心の投下でしょうか? 足元で好調な「Sansan」にも振り分けるイメージでしょうか?

橋本:両方に投下します。おっしゃるとおり、好調な「Sansan」にも振り分けます。

質疑応答:関税による影響について

質問者:足元の関税によるリスクについて伺います。「Sansan」と「Bill One」には直接影響しないと思いますが、御社には製造業系エンタープライズのお客さまがいらっしゃると認識しています。関税による影響が理由の解約あるいは商談の先送り等の申し出は見られますか?

今後、景況感が悪化するリスクもある中でも御社は「Sansan」や「Bill One」のディフェンシブ性は高いという認識なのでしょうか? あるいは、低下するリスクも一定的・潜在的にはあるという認識なのでしょうか?

橋本:率直に申し上げて、現場からは特に何も聞こえてきておらず、我々の事業に直接関係するところは今のところ多くないと思っています。

顧客の事業環境が悪化するようなこともゆくゆくは出てくるかもしれませんが、見通せる範囲で何らかの重要な環境変化が起こるとは、今のところ考えていません。

質疑応答:利益率の改善について

質問者:利益率の改善について伺います。改善を図ろうとしている売上原価はそもそもどのような費用ですか? その費用を改善していくに当たっての持続性についてもご説明をお願いします。

橋本:「Sansan」も「Bill One」も、原価で比較的大きいのはアナログな情報をデータ化するコストです。

例えば、名刺をデータ化する時には、人の力とテクノロジーの力を使います。これに対するサーバー費用やシステム費用、人件費などが原価のかなり大きな割合を占めています。

「Bill One」も「Sansan」も、データ化のプロセスを自動化すればするほど、コストが下がっていきます。「Sansan」については、現状でも自動化率がかなり高く、人の手を多く介することなくアナログな情報をデータ化できており、自動化率がさらに上がっていることで粗利率が改善しています。

自動化率はデータがたまればたまるほど改善していきますが、「Bill One」は比較的歴史が浅いため、改善の途上です。直近では「Sansan」よりも大きく改善が進捗しているという関係で、粗利率も改善しているということもあります。

特に「Bill One」は、請求書を紙で受領する場合には一定のコストがかかる構造です。全受領請求書に占める紙の比率が下がれば下がるほどコスト構造が改善します。紙の比率を下げる取り組みを我々の内部で行ったり、郵便料金の値上げによって紙の請求書の割合が減ったりしたことが環境要因となり、粗利率の改善が進んでいます。

質疑応答:来期に向けての「Bill One」成長の感触について

質問者:「Bill One」について伺います。第3四半期新規受注金額におけるモメンタムはどのような感触ですか? 増収額で見た時には、基本的には来期にかけて横ばいの感触でしょうか? それとも拡大を目指せそうな感触でしょうか? 手応えや戦略をあらためて教えてください。

橋本:「Bill One」についてはインボイス制度開始による駆け込み特需のようなものが終わり、過去数四半期における直近の実績で、MRRの純増額、すなわちリカーリングによるストック売上の純増額が少しずつ減ってしまっていました。

先ほどご説明したとおり、第2四半期の純増額は減少トレンドから反転し、第1四半期の純増額に比べ増えました。その反転トレンドが第3四半期も続けばと思っていましたが、実際には続かなかったという結果になっています。

純増額減少の要因は営業生産性が上がってきていないためだと捉えています。つまり我々の内部要因が大きいということになります。事業環境については、インボイス制度の影響がなくなった後は特段大きな変化がないと見ています。市場のニーズもまだ十分にあると思っていますし、競争環境に大きな変化があったとも捉えていません。

来期の数字はまだ作成していませんが、来期の売上高成長率は規模が大きくなればなるほど減少していくと捉えていますし、売上高純増額については、ぜひ今期の数字を上回りたいとは思っています。

ただし「容易に上回ります」と言い切れるところにはまだいっていません。目標値を達成してきたり、育成が進んだりというような改善ポイントをこなせば純増額自体も増えていくのではないかと思います。

質疑応答:単価の現実性について

質問者:単価についてご質問します。今後、「Bill One」や「Sansan」が中小企業に進出する際に、中小企業が「Bill One」に対して、1ヶ月で二十数万円も支払うというのは、想像しにくいと考えています。

そのため、単価のトレンドは今後も減少していくと考えるのが現実的なのでしょうか? もし減少しないとすれば、規模の小さなお客さまに、毎月二十数万円を支払っていただくことについて、どのように考えているのか教えてください。

橋本:おそらく、中小企業の定義やイメージに、かなりの差があるのではないかと思います。

例えば、「Sansan」に関していえば、従業員数が10名から20名程度の規模の企業に、我々が求める単価で十分な価値を提供できるとは、あまり考えていません。むしろ、「Eight」の名刺管理サービスをご紹介するというステップを踏んでいます。

また、「Bill One」に関しても、月に100枚から300枚程度の請求書を受け取る中小企業であれば、我々のサービスに十分な価値を感じていただき、費用対効果の高いものとして捉えていただけると考えています。

一方で、毎月の請求書が30枚から40枚程度のお客さまにとっては、「『Bill One』を使うよりも、自分たちでデータ化してインプットしたほうがコストメリットがあって、投資対効果が高い」といったことになるかもしれません。そのため、そのような方々向けに無料サービスなども提供しています。

我々もSMB(中小企業)を1つのセグメントとして捉え、販売を行っていますが、非常に小さな企業に対して販売しているというよりは、一定の規模のお客さまに対して、営業展開を行っているとご理解ください。

質疑応答:クリエイティブサーベイ社の成長要因について

質問者:「クリエイティブサーベイ社が順調に成長している」というお話について、どのような変化が起きているのか教えてください。

橋本:成長しているものの、まだ小さな規模ですので、全社に対するインパクトをさらに高めていってほしいと考えています。

もともとこの会社はサーベイ、つまりアンケートを取るシステムを、お客さまにSaaSのかたちで提供していました。現在は多様なサービスを提供できるようになってきており、会社名は「クリエイティブサーベイ」ですが、「Ask One」という別のブランドでも同様のサービスを展開しています。

このように、1つのシステムを複数のブランドで展開している点が功を奏し、現在のところ売上が順調に伸びています。

質疑応答:生成AIの活用について

質問者:生成AIを活用した新しい事業について、何かコメントできることはありますか?

橋本:生成AIの活用には、全社的にかなり力を入れて取り組んでいます。機能面でいえば、例えば営業DXサービスの「Sansan」の中で、営業先企業の事業概要を要約して提示するなど、細かい部分での活用があります。また、契約書管理サービス「Contract One」においては、契約の中身を読み込ませるといったかたちで活用しています。

このように、生成AIならではの「生成AI自体が本丸としてできること」を、全面的に活用できる取り組みも行っています。

質疑応答:Eight事業の黒字化について

質問者:Eight事業が通期で黒字化したと思います。こちらに対する進捗や、黒字化に反転するまでのスピードについて、どのように受け止めているのか教えてください。

橋本:Eight事業については、立ち上げから10年以上経過しています。そのため、黒字化するのに時間がかかってしまったと思っていますが、「Eight」のプラットフォーム上に多様なサービスが立ち上がり、事業としては確実に力強くなってきています。ただし、まだ収益率は高くないため、ここからいかに収益率を高めていくかを次の課題とし、事業を推進していくべきだと考えています。

しかし、投資を抑制して収益を上げようとすると、いずれ尻すぼみになってしまいますので、着実に投資をしながら売上を上げていくことが、非常に重要だと思っています。

今回の黒字化をもって、その投資をする体力がついてきたと捉えています。ことさら大きな投資を検討しているわけではありませんが、一定の投資を継続しつつ、黒字を計上しながら売上も成長させていけるような事業を行うべきだと考えています。来期以降、十分にコントロールしていきたいと思います。

質疑応答:Eight事業の進捗と今後の見通しについて

質問者:Eight事業について、「この第3四半期で社内体制が確立されたため、イベント開催回数が前年同期比で増えました」とのご説明がありました。前年同期比で何割程度増えたのか、そのトレンドや状況について教えてください。また第4四半期、来期以降も、イベント開催回数の水準が上がると期待してもよいのでしょうか?

橋本:イベント事業については、一定の人手がかかると考えています。ソフトウェアの事業とは異なり、純粋に「展示会を開催する」「オンラインイベントを開催する」といった事業です。そのため、人手が確保でき、開催回数が増えれば、それに伴って売上も増加するかたちになっています。

また、人手が増えなくても、イベント自体の規模が大きくなれば収益は伸びていきます。オンラインイベントであれば一定の規模が見込めますし、場所を借りるような展示会なども、ある程度の限界はあるものの、人員数に比例して収益が拡大すると見ています。

今年は複数のイベントを開催できるだけの人員を確保できているため、開催回数が着実に増えていると思います。

来期については追加人員も採用していきますし、イベント自体の規模も追求していきます。継続的に売上が上げられる体制であると考えています。

ただし、今期と同様の売上成長率を維持できるかというと、必ずしもそうではありません。今後も最大限の成長を目指しますが、成長率自体はやや落ちていくのではないかというのが現時点での感触です。

質疑応答:「Bill One」の営業生産性回復に向けた見通しについて

質問者:「Bill One」の生産性について、2025年は、MRRが前四半期比で10パーセント以上増加していたと思います。このようなトレンドに戻るまでの時間軸について、どのように見ていますか? 次の第4四半期には回復するのか、もう少し時間がかかるのか、見通しを教えてください。

橋本:現時点では、具体的にお伝えできる段階ではありません。我々にとって第4四半期は、営業の成果が最も上がる時期だと思っています。まずはこの第4四半期をもって、来期に「Bill One」がどうなるかを判断したいと考えています。したがって、今の段階では解像度がそれほど高くないというのが実情です。

ただし、定量的な数字はともかくとして、営業生産性が回復・向上していく流れは、来期のどこかで確認できるのではないかという感触を持っています。

例えば、経費精算や請求書発行などの新しいモジュールも、しっかりと立ち上がってきています。また「Bill One」では現在、営業体制の確立、つまり1人の営業担当がしっかりと売れる体制を確立できるようてこ入れを進めているところです。このような取り組みが奏功すれば、営業生産性が上がり、「Bill One」の成長が上向く姿も見えてくると考えています。

質問者:「Sansan」は現在、生産性が上がってきており、リカーリング売上に貢献していると思いますが、「Bill One」の営業生産性の改善には、半年以上かかるのでしょうか?

橋本:「Sansan」のストック売上高の成長率が今の水準まで戻ってきたのは、およそ3年半ぶりです。新型コロナウイルスの影響もあり、回復までにはかなりの時間がかかってしまいました。ただし、それくらいの時間が空いても戻ってこられるのだという、確かな手応えを感じています。

「Bill One」については、そこまで時間をかけるつもりはありませんが、十分に数字を戻していけると考えています。

配信元:

この銘柄の最新ニュース

Sansanのニュース一覧- 【↑】日経平均 大引け| 急反騰、リスク選好一色で史上最高値更新 (2月3日) 2026/02/03

- 前日に動いた銘柄 part2 千代田化工建設、オキサイド、イーディーピーなど 2026/01/30

- 信用残ランキング【買い残増加】 NTT、ラインヤフー、ソニーFG 2026/01/25

- 週間ランキング【値下がり率】 (1月23日) 2026/01/24

- 前日に動いた銘柄 part1 第一稀元素化学工業、KG情報、ミツバなど 2026/01/20

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

Sansanの取引履歴を振り返りませんか?

Sansanの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。