3,654円

ウイングアーク1stのニュース

【QAあり】ウイングアーク1st、リカーリング収益2桁増収と堅調 ウイングアークNEX業績予想を加え、通期業績予想を上方修正

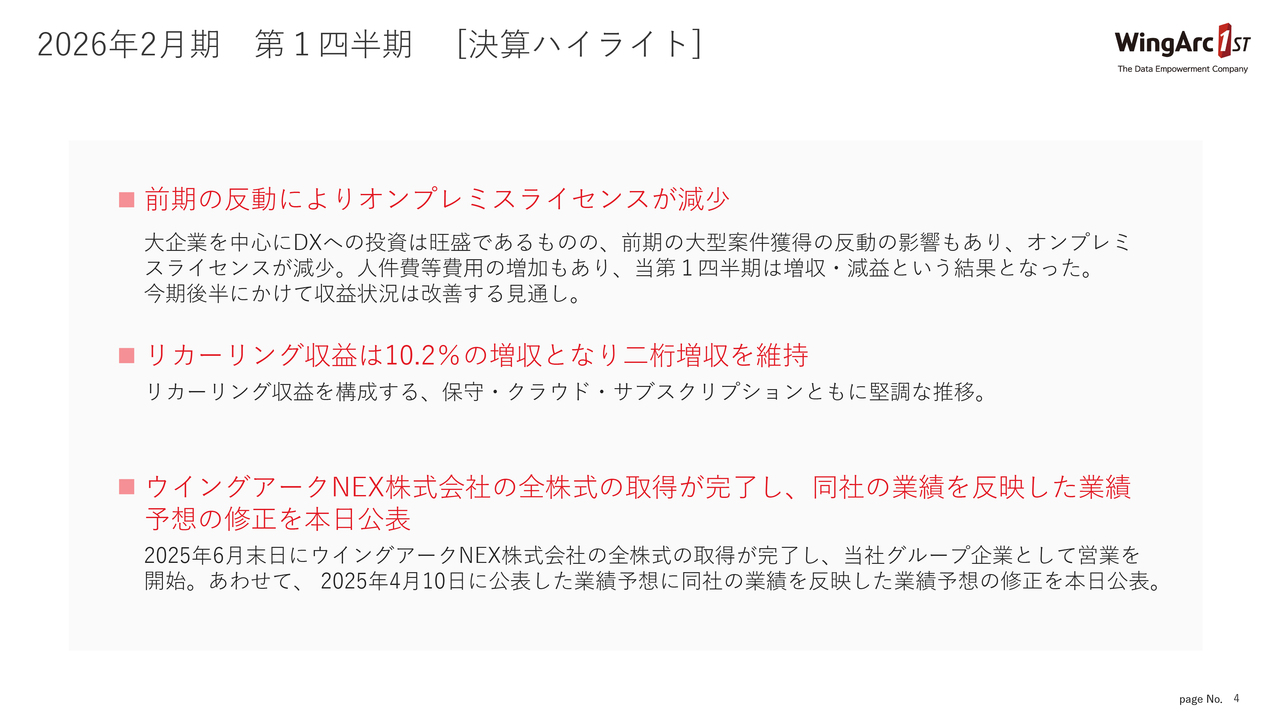

2026年2月期 第1四半期 [決算ハイライト]

藤本泰輔氏(以下、藤本):ウイングアーク1st取締役執行役員CFOの藤本です。本日は2026年2月期第1四半期の当社決算説明会にご参加いただき、ありがとうございます。さっそくご説明に入ります。

ハイライトとして3つ挙げています。1つ目として、全体では増収となっているものの、前期にオンプレミスのソフトウェアライセンスが非常に好調に推移した反動により、オンプレミスライセンスの減少が全体の売上成長に大きく響いている状況です。

費用面に関しては、昨年の人件費増や前期に取得した子会社の費用増等があります。結果的には、増収減益で着地しました。

2つ目は、当社が注力しているリカーリング収益についてです。こちらは保守・クラウド・サブスクリプションで構成されていますが、10パーセント強の増収となり、引き続き堅調な状況を維持しています。

3つ目は、4月10日に公表した、スマートバリューからの公共事業の譲渡についてです。6月30日に、ウイングアークNEXの全株式の取得が完了しました。この後、業績予想の修正などについてもご説明します。

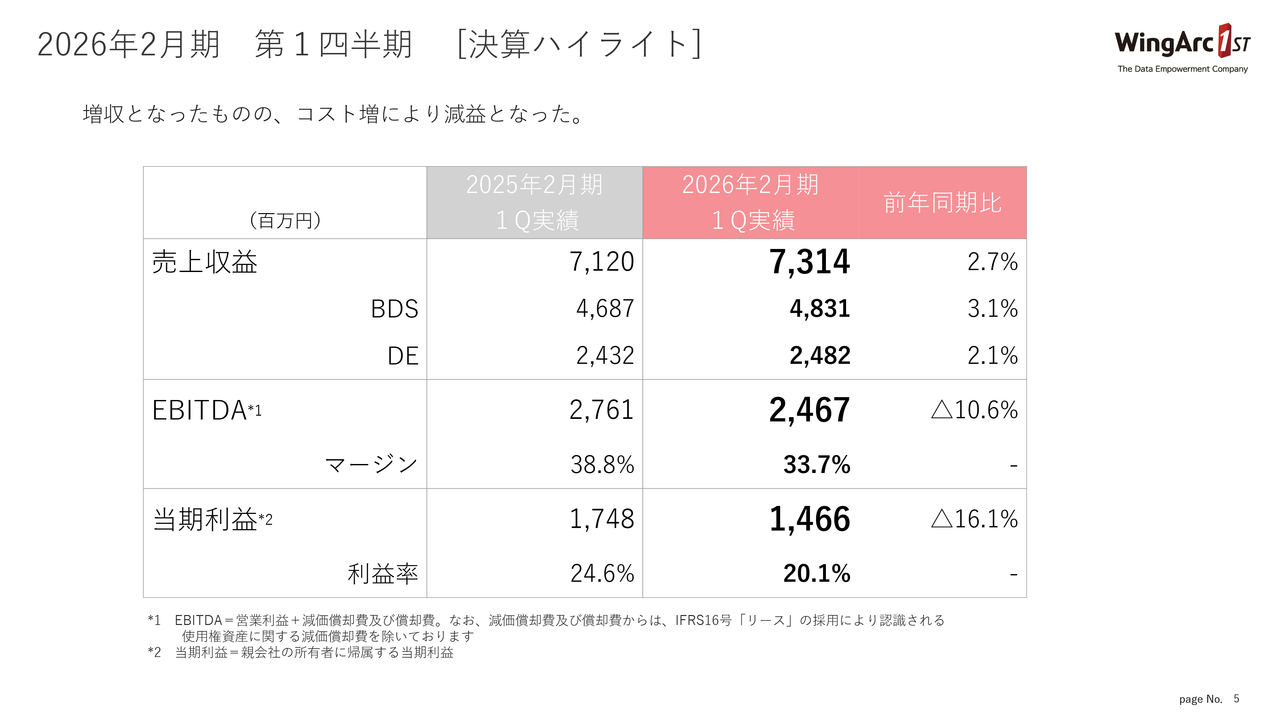

2026年2月期 第1四半期 [決算ハイライト]

数字面のハイライトです。売上収益は前年同期比で2.7パーセント増加し、73億1,400万円となりました。ソリューション別では、帳票・文書管理ソリューション(BDS)・データエンパワーメントソリューション(DE)ともに、前年同期比3パーセント程度の増収です。

内訳は、オンプレミスのソフトウェアライセンスが約18パーセント減収した一方で、保守を含めたリカーリングが約10パーセント、サービスが約20パーセント増収し、そのミックスでスライドのような数字となりました。

EBITDAと当期利益に関しては、前年同期比で減益となっています。

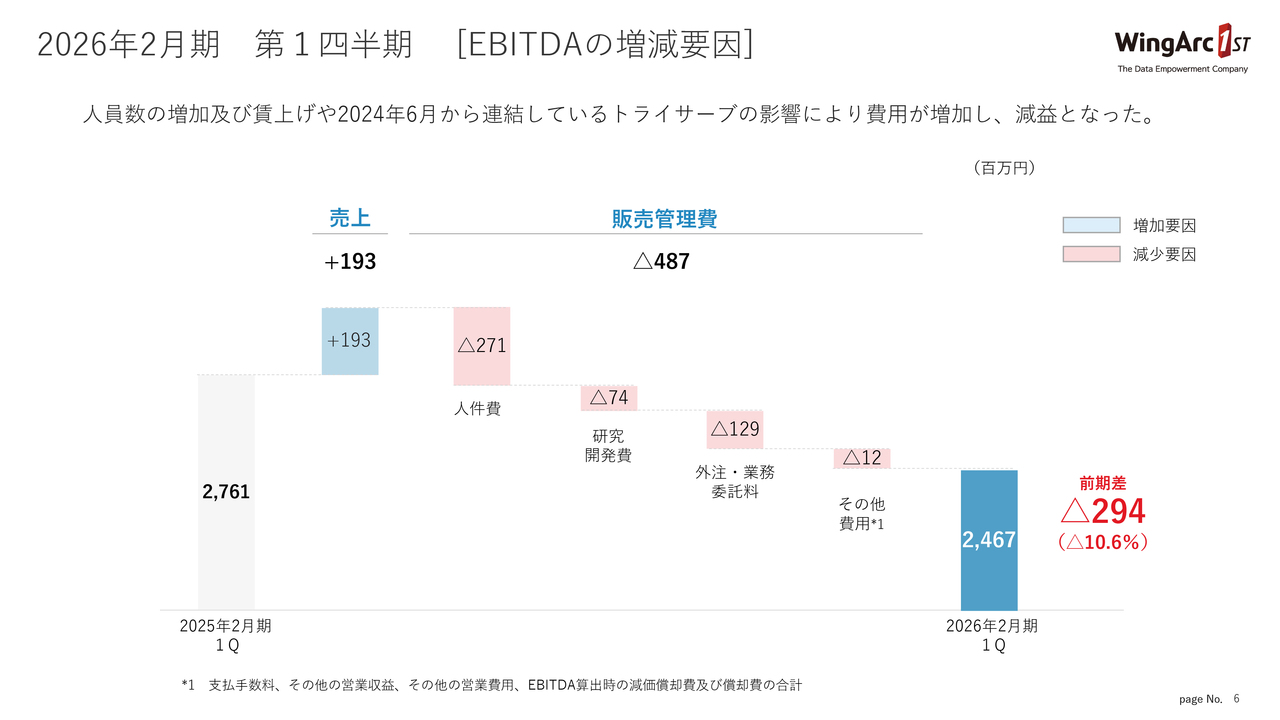

2026年2月期 第1四半期 [EBITDAの増減要因]

前年同期比におけるEBITDAのウォーターフォールチャートです。売上は2億円近く増収したものの、人件費が増えています。こちらには、昨年6月に取得したトライサーブの費用が大きく含まれています。

他の費用項目はコストコントロールにより大きくは増加していないものの、人件費が前期第1四半期に比べて増えています。

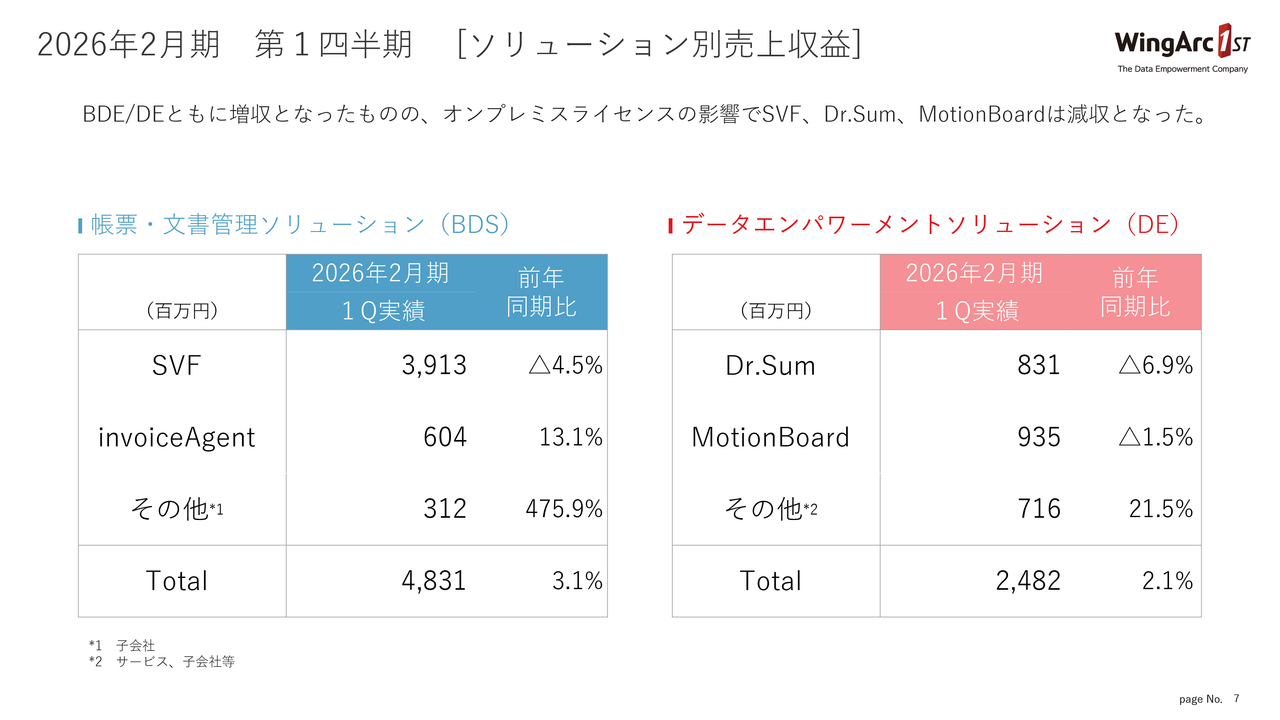

2026年2月期 第1四半期 [ソリューション別売上収益]

ソリューション別の売上収益です。スライド左側のBDSは、「SVF」が4.5パーセントの減収です。冒頭にお伝えしたとおり、「SVF」をはじめとするオンプレミスライセンスが、前期第1四半期と第2四半期は非常に好調で大きな案件があり、その反動が出ています。

「invoiceAgent」は、クラウド・オンプレミスともに堅調に推移しており、10パーセント以上の増収です。

「その他」は、前期第2四半期から新しくトライサーブの収益を取り込んでいるため、その分が計上されている状況です。

スライド右側のDEは、「SVF」と同様に、「Dr.Sum」「MotionBoard」ともにオンプレミスのソフトウェアライセンスの反動が若干出ています。

「その他」は、コンサルティングサービスやインテグレーションサービスなどです。こちらは引き合いが強い状況が続いており、前年同期比20パーセント超と大きく増加しています。

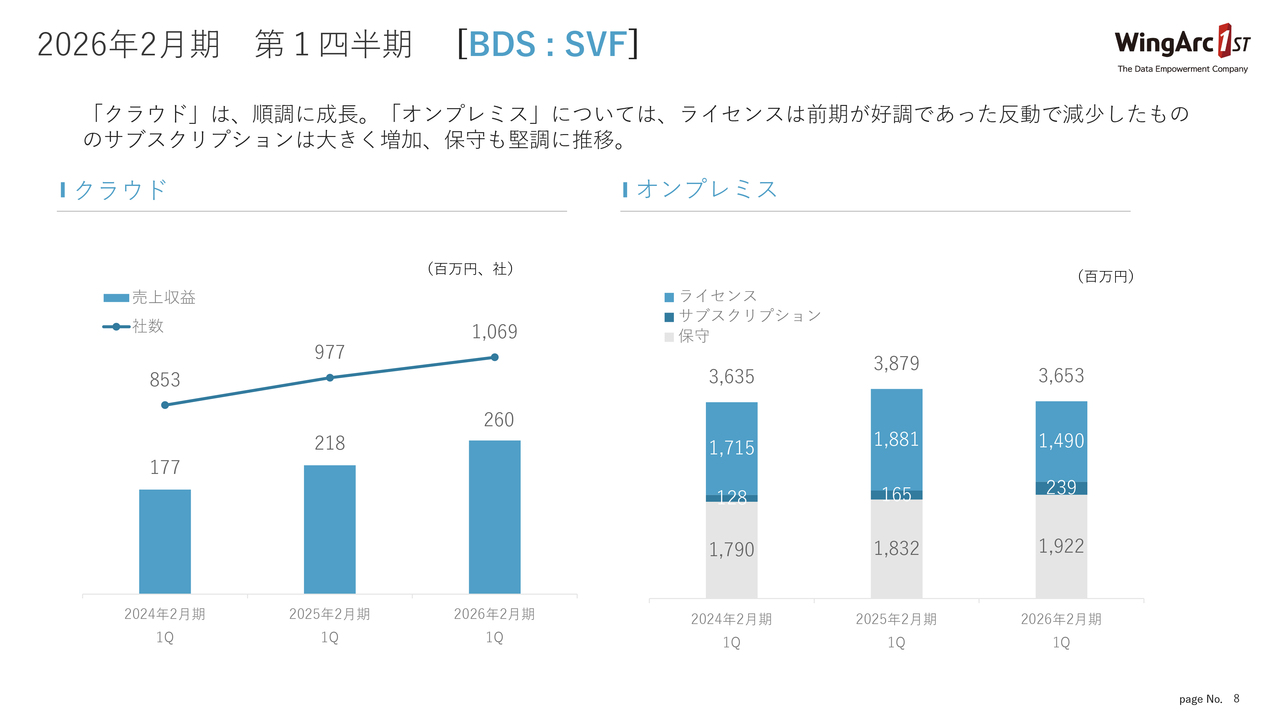

2026年2月期 第1四半期 [BDS : SVF]

BDSについてです。「SVF Cloud」は非常に堅調に推移しています。獲得社数も1,000社を超え、クラウドの増収率としては20パーセント近く伸びている状況です。

一方でオンプレミスは、ライセンスについては前期第1四半期に大型案件があった反動が出ているものの、サブスクリプションと保守については堅調に推移しています。

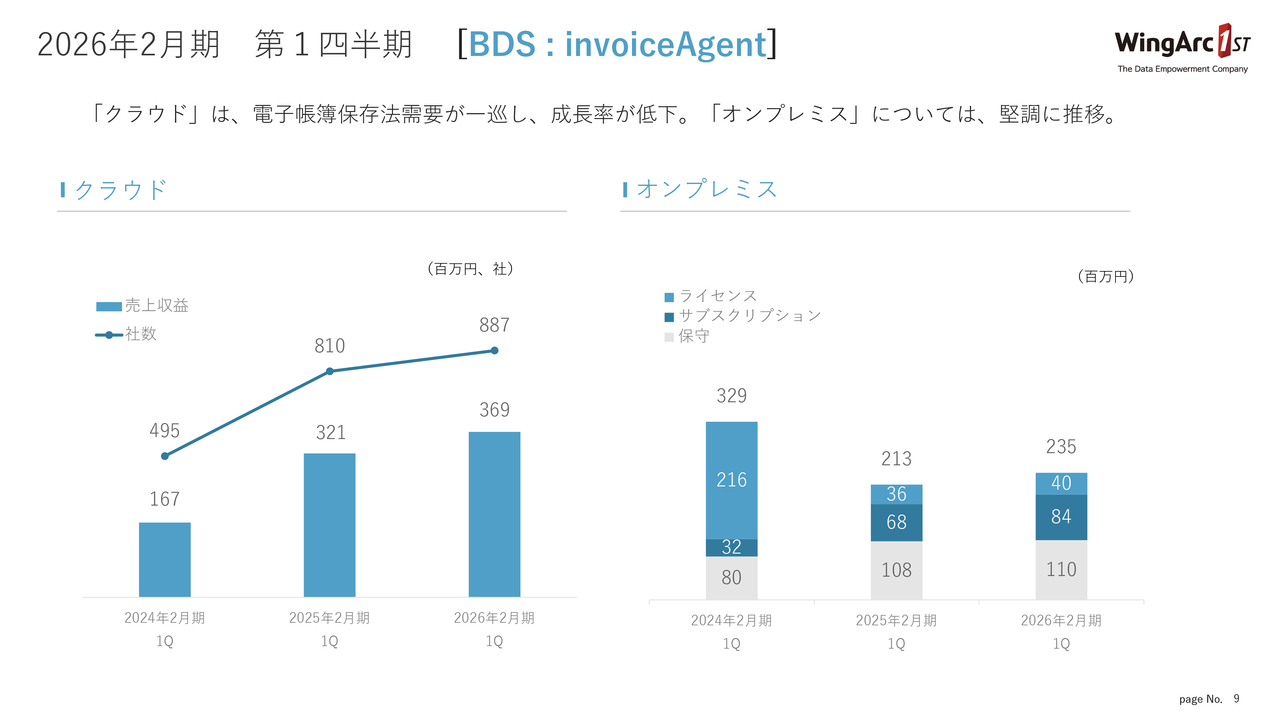

2026年2月期 第1四半期 [BDS : invoiceAgent]

「invoiceAgent」についてです。クラウドは社数の鈍化が若干見られるものの、着実に売上収益は上がってきています。オンプレミスも、一昨年の大型案件の反動があったものの、保守・サブスクリプションともに積み上がってきている状況です。

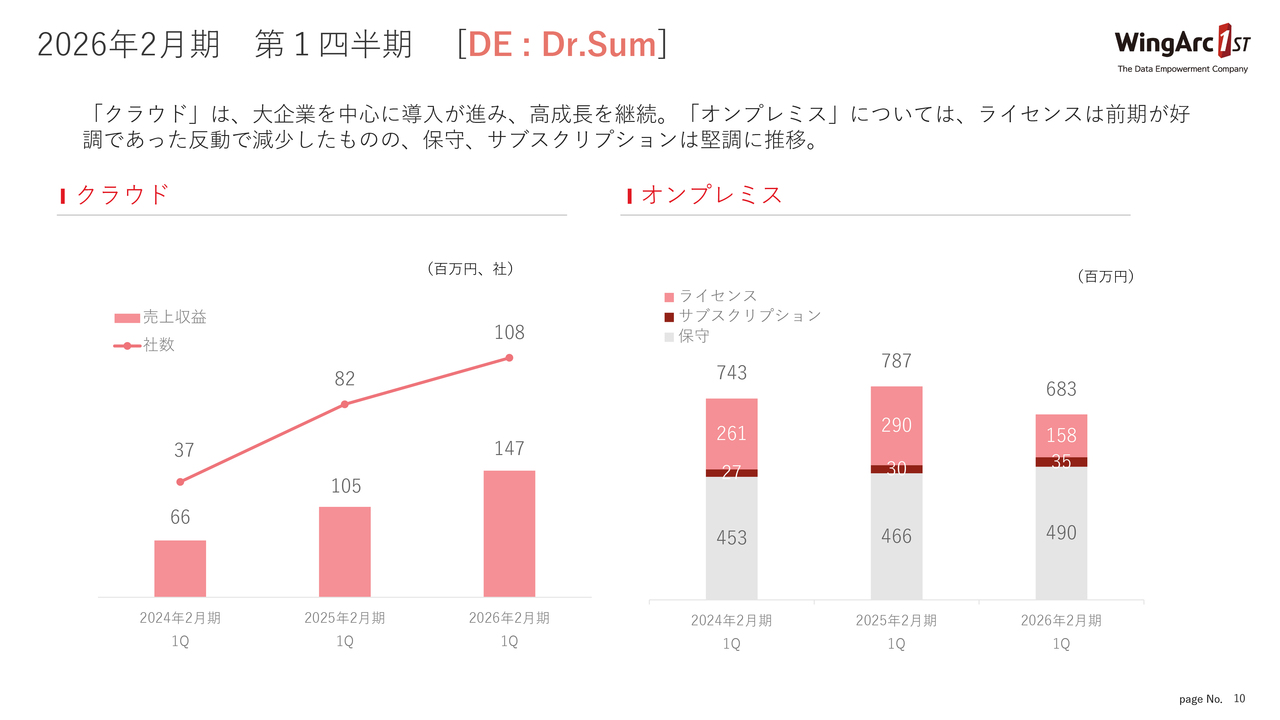

2026年2月期 第1四半期 [DE : Dr.Sum]

「Dr.Sum」についてです。クラウドは社数・売上収益ともに伸びてきており、クラウドベースのデータウェアハウスやデータマートは非常に引き合いが強いと感じています。

オンプレミスは、やはりボラティリティがあると考えています。ライセンスは前年同期に対して減少している一方で、保守とサブスクリプションは増えてきているため、四半期ごとよりは通期で見ている状況になります。

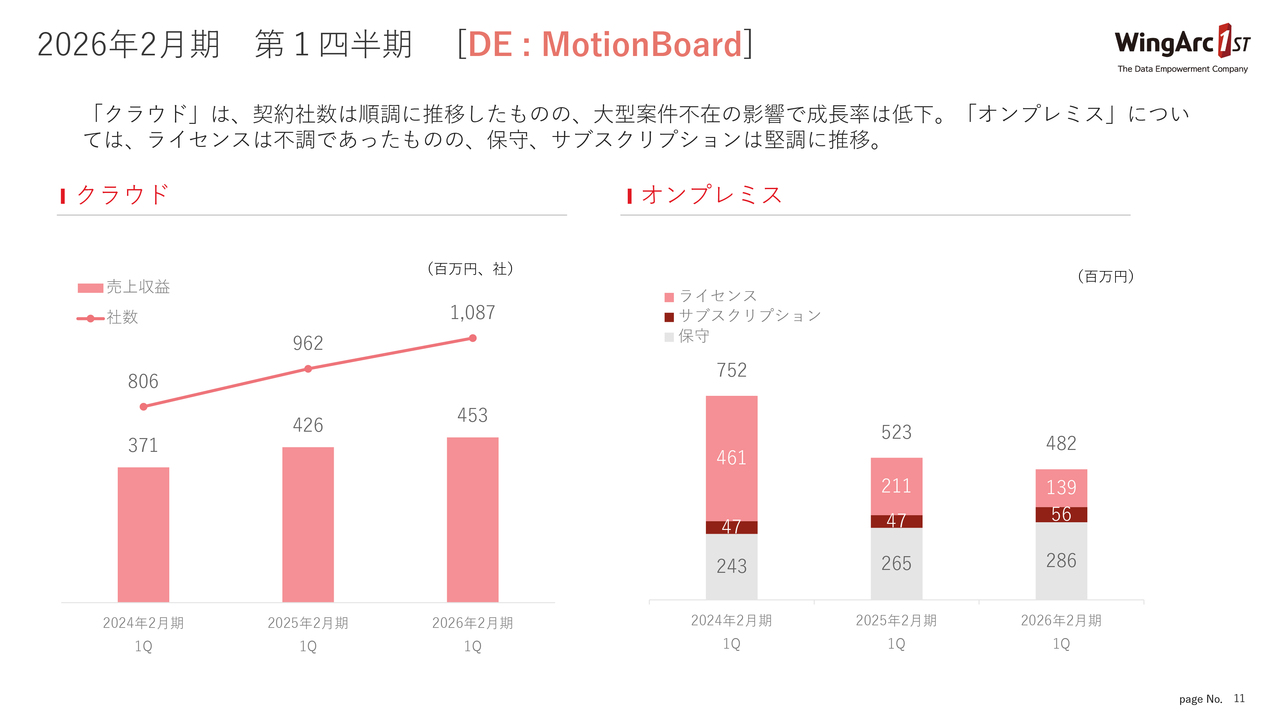

2026年2月期 第1四半期 [DE : MotionBoard]

「MotionBoard」についてです。「SVF」「invoiceAgent」と同様に、クラウドは非常に堅調に右肩上がりで推移しています。社数は1,000社を超えるような状況で、売上収益も1桁台後半で伸びています。

オンプレミスは、他のプロダクトと同様にどうしてもボラティリティがあるため、第1四半期においてはこのような状況になっています。

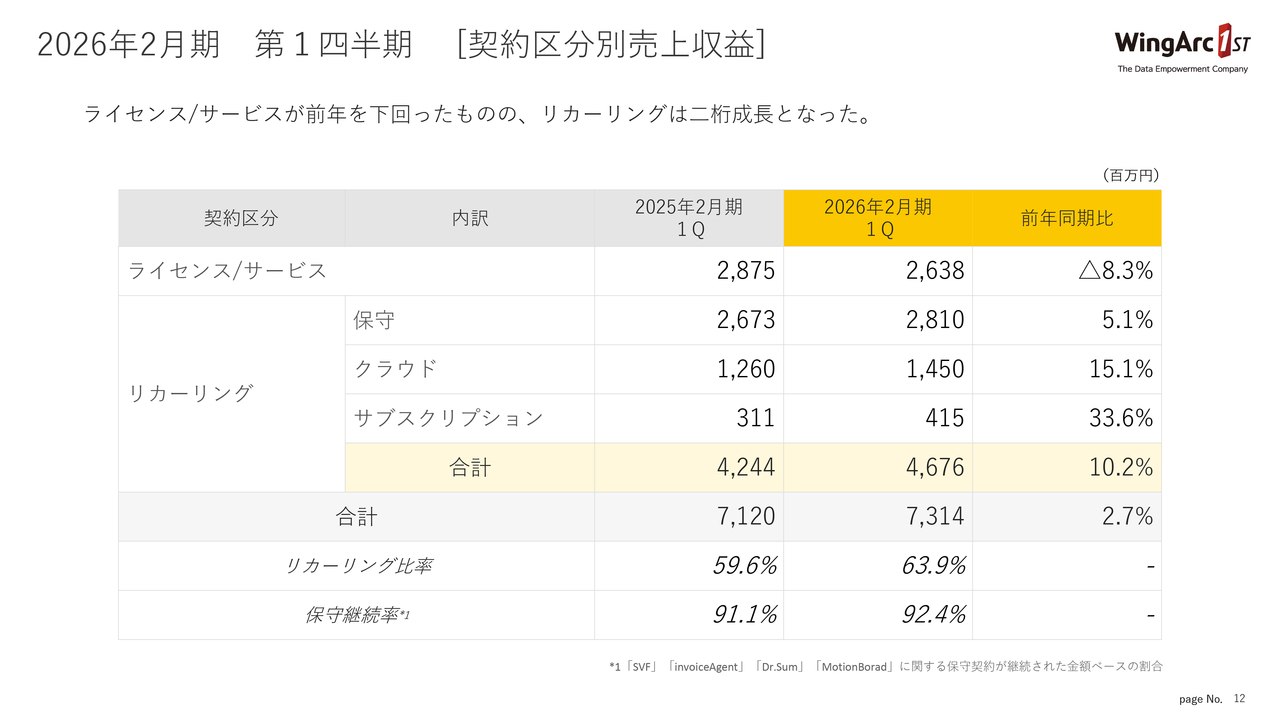

2026年2月期 第1四半期 [契約区分別売上収益]

契約区分別の売上収益です。ライセンス/サービスが前年同期比で約8パーセントの減収ですが、オンプレミスのソフトウェアライセンスが約18パーセントの減収であるのに対し、サービスは非常に堅調で約20パーセントの増収です。そのミックスにより、全体で約8パーセントの減収にとどまっています。

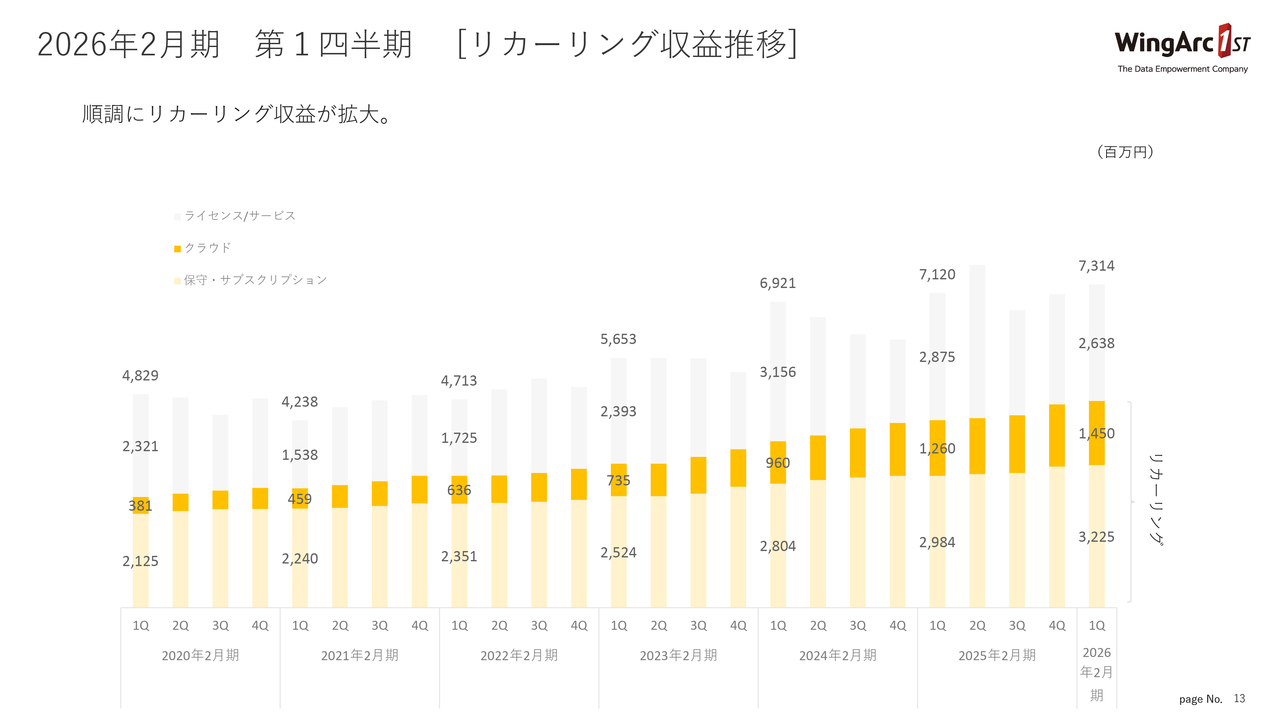

2026年2月期 第1四半期 [リカーリング収益推移]

リカーリング収益の推移です。保守・サブスクリプションとクラウドはともに堅調に推移しており、リカーリング収益全体では2桁成長を維持しています。

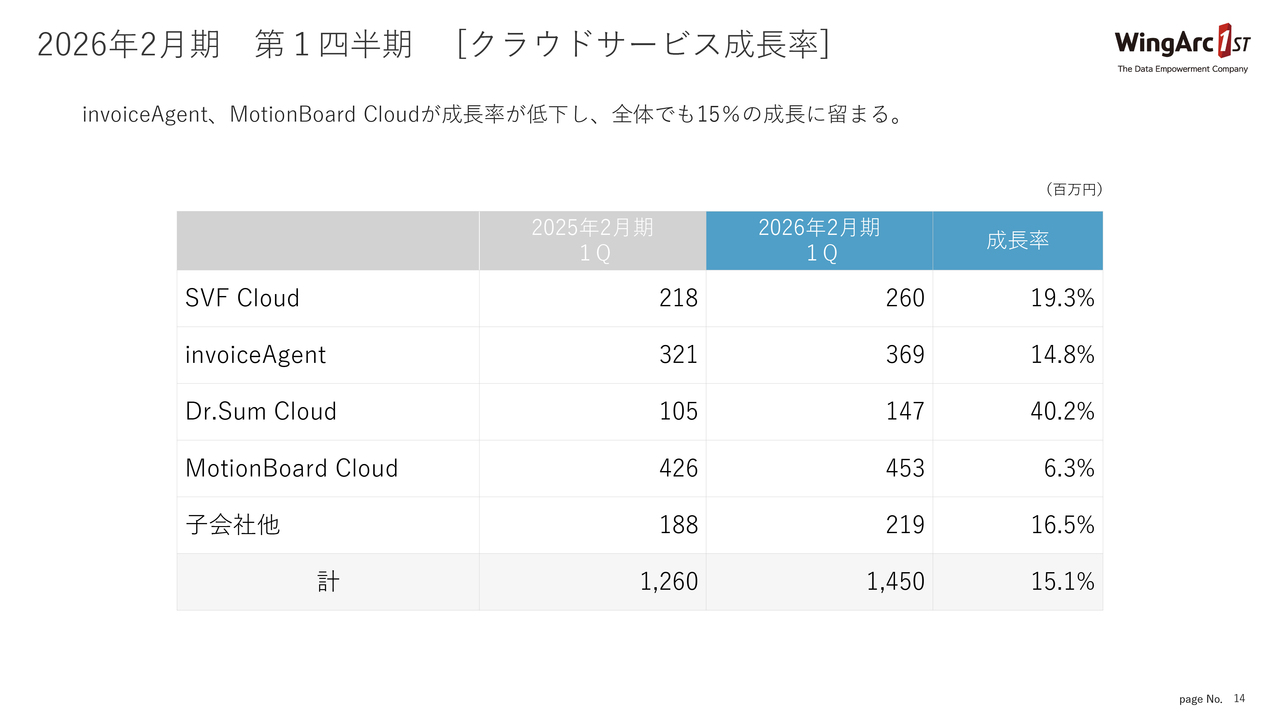

2026年2月期 第1四半期 [クラウドサービス成長率]

こちらのスライドは、リカーリングからクラウドを切り取ったものです。成長の鈍化が若干見られるものの、全体としては20パーセント近くの成長を維持しています。

「MotionBoard Cloud」は絶対額も非常に大きいため少し鈍化しているものの、「Dr.Sum Cloud」は約40パーセント、「invoiceAgent」と「SVF Cloud」は20パーセント近く成長しており、引き続きクラウドの引き合いが強い状況です。

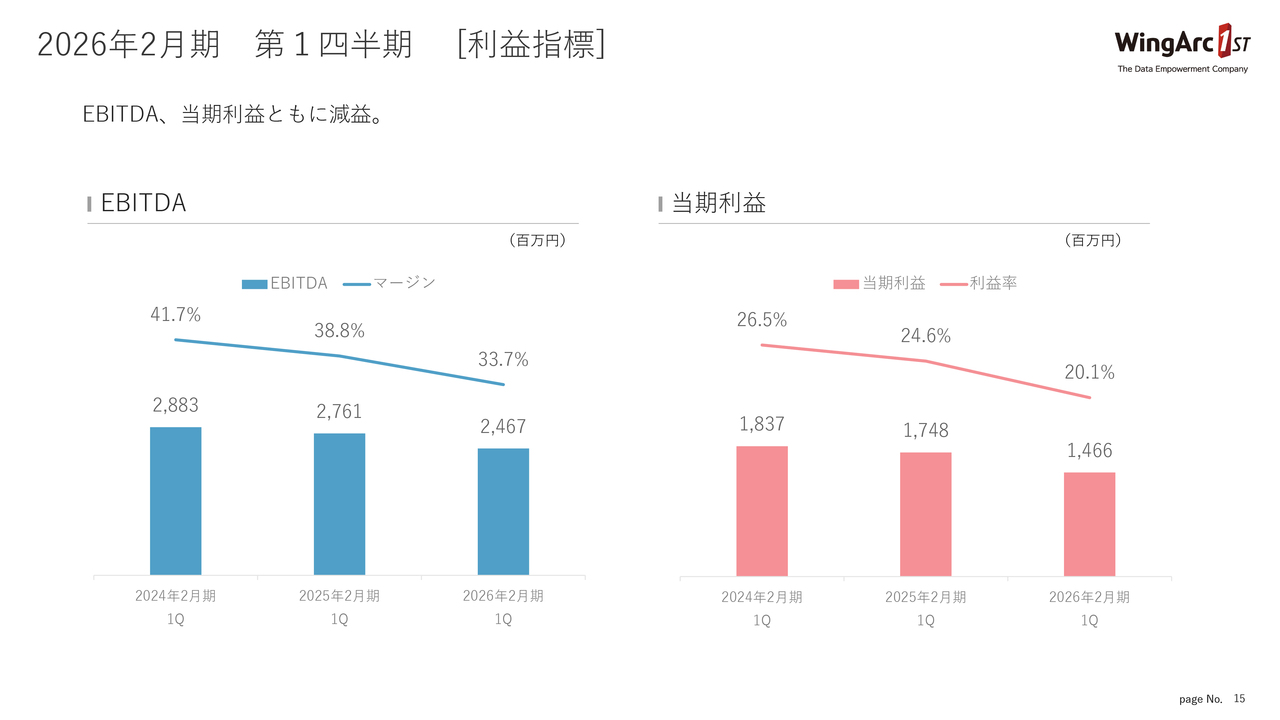

2026年2月期 第1四半期 [利益指標]

利益指標です。四半期ごとに見ると減少していますが、我々としては全体的なマージンの改善に動いているため、一時的な状況であると評価しています。

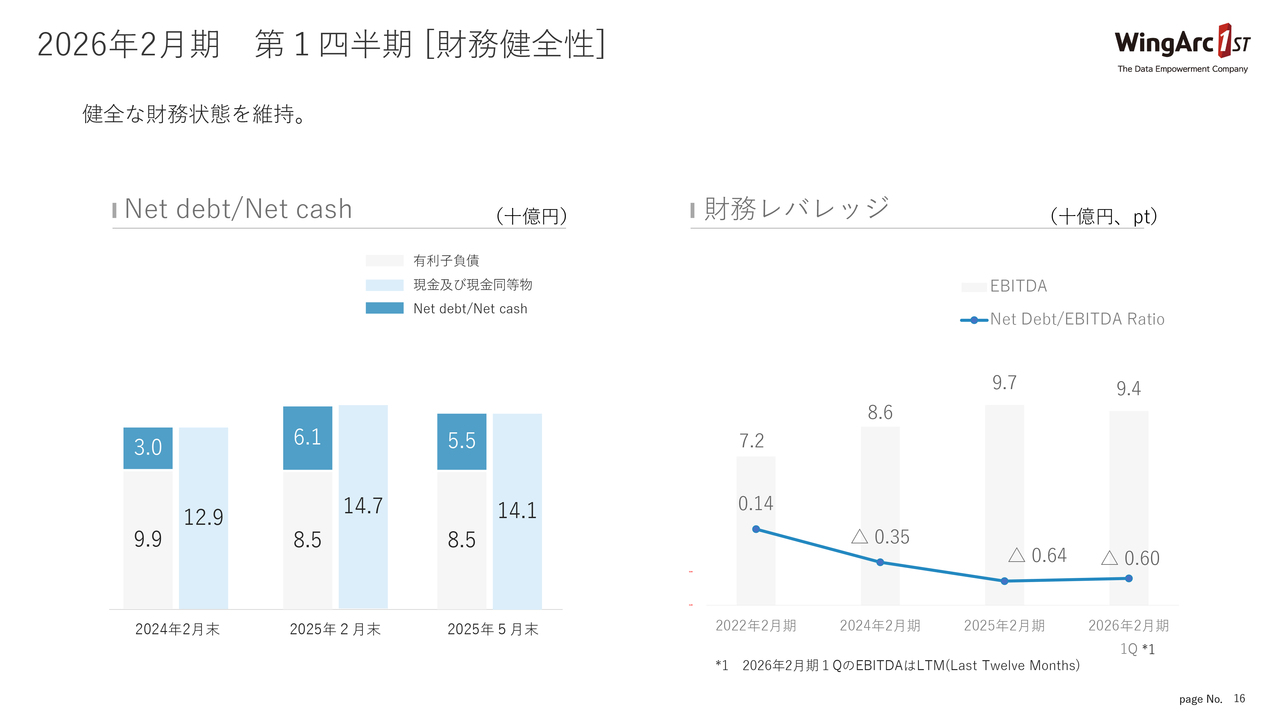

2026年2月期 第1四半期 [財務健全性]

財務状況も同様です。大きな変化はなく、財務レバレッジは引き続き健全な状況を維持しています。

事業トピックス

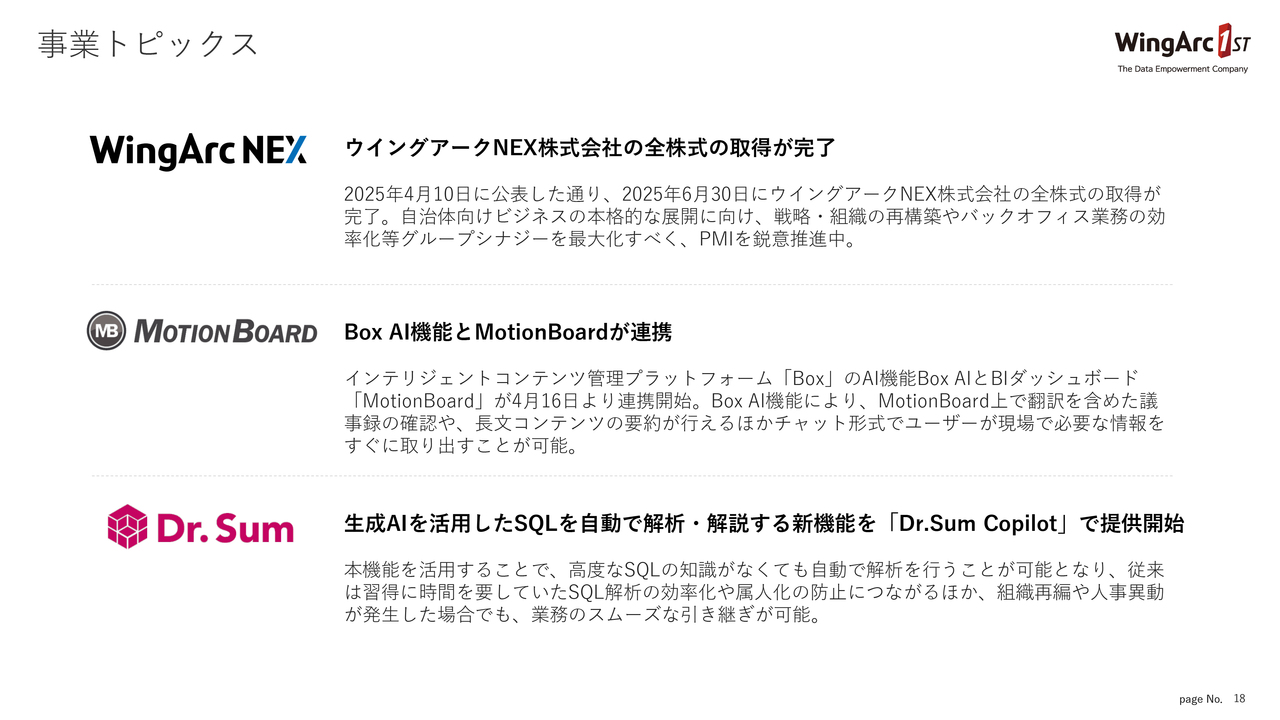

事業トピックスです。冒頭のハイライトでお伝えしたとおり、ウイングアークNEXの全株式取得が完了しました。スマートバリューの自治体向けのクラウドサービス、特にCMS領域の事業を我々が取得し、7月から連結に組み込むかたちで取り組んでいます。

また、Box Japanのインテリジェントコンテンツ管理プラットフォーム「Box」と「MotionBoard」の連携を開始しました。「Box AI」機能により、「MotionBoard」のダッシュボードからチャット形式でユーザーが必要な情報をすぐに取り出せるような取り組みを進めています。

「Dr.Sum Copilot」については、以前からリリースされていたものですが、今回はSQLを自動で解析する機能を取り込んでいます。AIを活用して「Dr.Sum」で情報基盤を構築するエンジニアにとって、効率化を図れるリリースとなっています。

事業トピックス [公共]

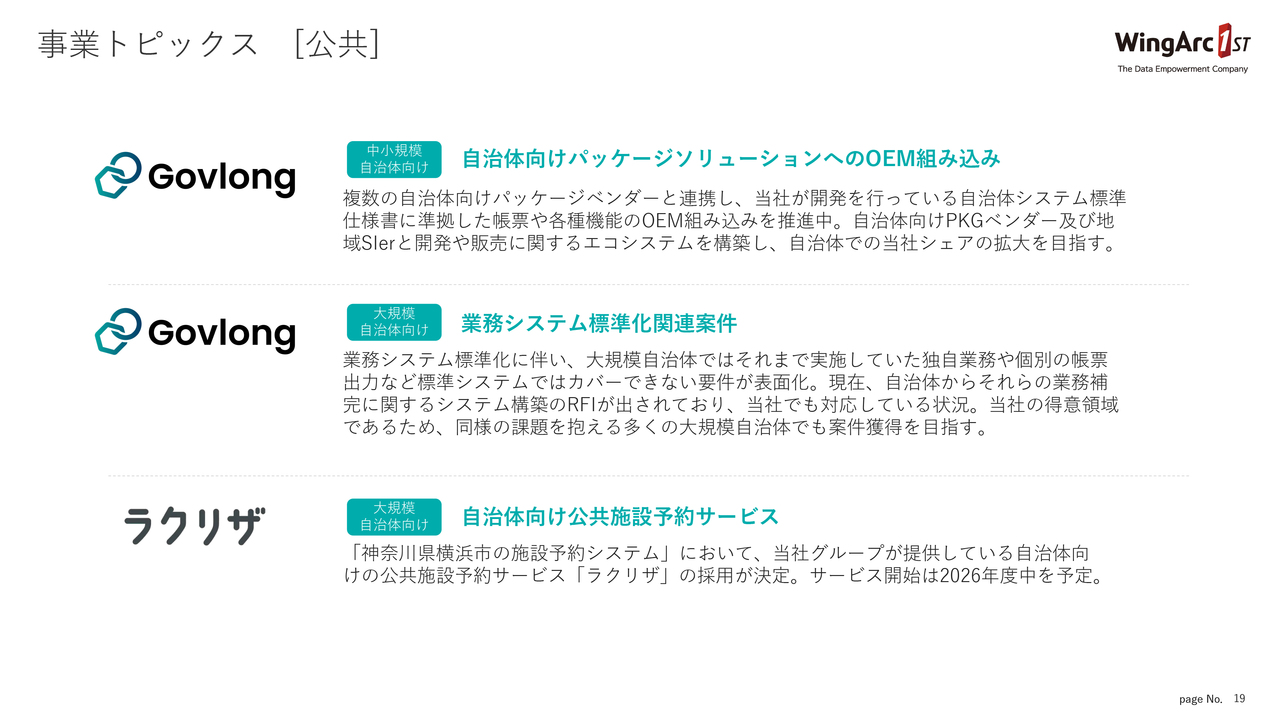

公共領域の事業トピックスです。昨年「Govlong」という新サービスをリリースしましたが、そちらについてご説明します。まず中小規模の自治体向けには、自治体向けの地方のパッケージベンダーと連携して、それぞれのパッケージソリューションに「Govlong」をOEMする取り組みを進めています。

大規模な自治体向けには、業務システムの標準化に関連するシステムについて、我々が独自にアプローチして取り組んでいます。現在取り組んでいるものは今期後半ぐらいから、業績に寄与する見通しです。

「ラクリザ」という新サービスについてです。こちらも自治体向けのサービスとして、新たに開発したものです。神奈川県横浜市の施設予約システムとして「ラクリザ」の採用が決まっており、今期後半から来期にかけて業績に寄与する見通しです。

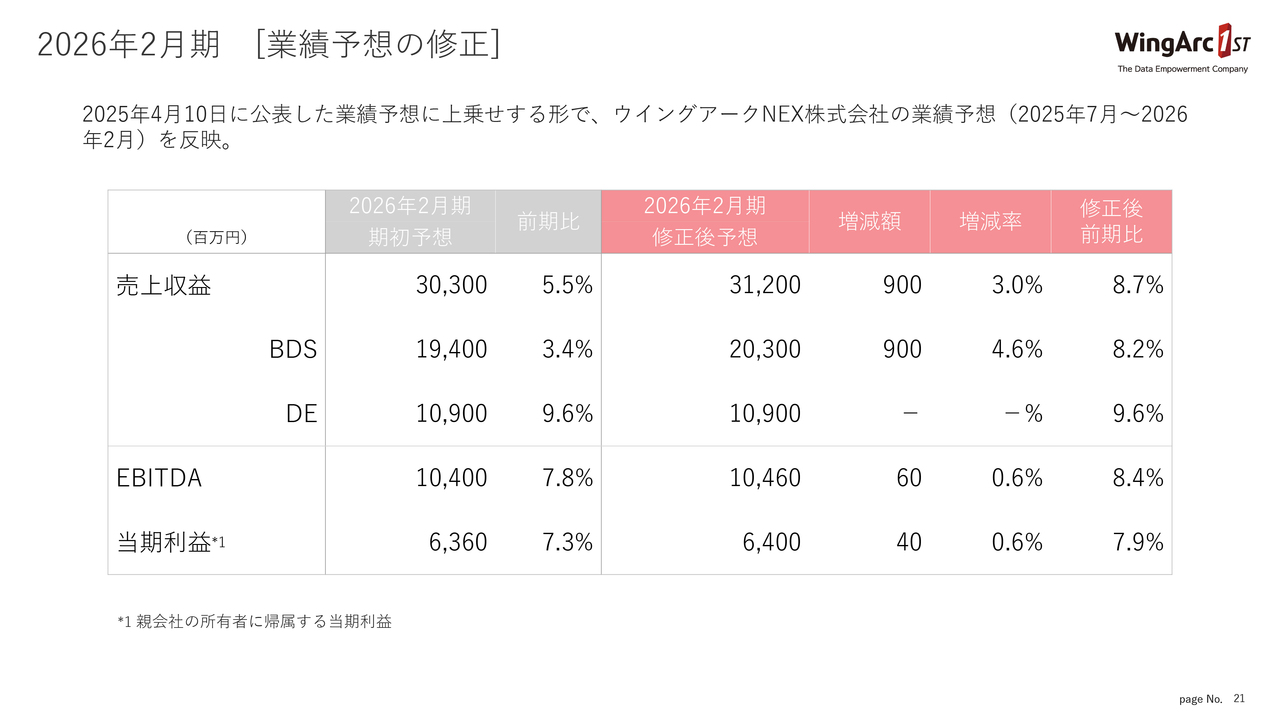

2026年2月期 [業績予想の修正]

業績予想についてです。4月10日に業績予想を公表していますが、それはスライド左側のグレーの列にあります。売上が303億円で、当期利益が63億6,000万円でした。

今回公表した新たな業績予想は、ウイングアークNEXの業績予想を取り込み、売上としては312億円と9億円の増収です。利益もEBITDAが104億6,000万円、当期利益は64億円と、多少の増益ということで業績予想の修正をしています。

その他は、特に現時点では変更はありません。第1四半期は増収減益にはなっているものの、足元の状況において、我々は通期業績予想に自信を持っています。そのため今回は、元の業績にウイングアークNEX単体の業績予想を付け加えて修正した内容となっています。

質疑応答:ウイングアークNEXの業績計上について

質問者:通期業績予想の修正について、ウイングアークNEXの分は7月からの8ヶ月分を反映すると理解してよろしいでしょうか? また、売上はDEではなくBDSセグメントに計上されますか?

藤本:今期の取り込み期間は、おっしゃるとおり7月からの8ヶ月分になります。

セグメントは、現時点ではBDSの「その他」に入れることを想定しています。我々は昨年から公共のセグメントを強化しており、わかりやすいかたちで開示できればと思っています。今のソリューション区分においては、BDSの「その他」で開示していく方向で考えています。

質疑応答:第1四半期の進捗について

質問者:第1四半期の進捗についてです。オーガニックベースで見た場合に「通期業績予想には自信がある」というお話でしたが、第1四半期の進捗としては計画比で予定どおり、あるいは良かったのでしょうか? 事業部門ごとに強弱のようなものがあれば、ニュアンスを教えていただければと思います。

藤本:結論から言いますと、ほぼ計画どおりかと思っています。第1四半期と第2四半期の狭間で多少のぶれはあるものの、第1四半期は計画どおりの進捗と言えそうだと評価しています。

もう少し踏み込んでお伝えすると、大型案件の受注がどのタイミングで来るかによって、少しボラティリティはあります。第2四半期と第3四半期の間もそのような案件は少しあるものの、今期の状況においては計画どおり進捗するものと想定しています。

質疑応答:顧客のIT投資意欲について

質問者:お客さまのIT投資に対する考え方や意欲について教えてください。貿易や関税などいろいろな問題がある中で、「SVF」は一定のパイプライン等を持っていると思いますが、景気に敏感なDEは昨年、一昨年と大型案件があったのに対し、今年はなくなっているのも事実です。

投資意欲が落ちている可能性はないのか、足元の受注環境などを補足していただければと思います。

藤本:我々も今の情勢はかなり注意深く見ており、パートナーとの連携も強化しています。その観点において、足元でパイプラインが急激に減る、もしくは案件が止まることは特には出てきていない状況だと思っています。

ただし、昨日今日も関税の問題が出ていますので、大企業も含む企業の投資に対する不透明感は出ていると思っています。ですので、現時点で大きな懸念はないものの、我々としても注意深く見守っていきます。

おっしゃるとおり、BDSはかなり長期のプロジェクトが多く、今期は何かが起こっても大きく止まるようなことはありません。どちらかというと、DEのほうが足の短いプロジェクトが多いため、当社も注意している状況ではあります。

質問者:パイプラインの中で「これは進みそうだな」と思っていたところが延期になったり、なくなってしまったりしたということは、今のところ特段起きていないと理解してよろしいですか?

藤本:現時点においては、トランプ関税によってプロジェクトが止まるようなことは起こっていない状況です。

質疑応答:受注数の反動について

質問者:DEについて、前期からオンプレミス案件の反動減があったとご説明いただきました。しかし、「Dr.Sum Cloud」「MotionBoard Cloud」も含め、QonQの社数増もやや寂しいかと見ています。

こちらの反動は、前期の大口受注によるものなのか、それとも社数が少し伸び悩んでいることでベースラインとして落ち込んでいるのか、どちらになりますか? 反動のカラーについておうかがいできればと思います。

藤本:今ご指摘いただいた社数で言うと、「MotionBoard Cloud」「Dr.Sum Cloud」ともに多少鈍化しているように見えるかもしれませんが、引き合いや足元のパイプラインも減少しているところは見えていないため、あまり大きな懸念はしていません。

一方、先ほどご説明したとおり、オンプレミスのソフトウェアはどうしても受注時期の影響によるボラティリティが影響します。

質問者:そうすると、社数が若干スローダウンしたのは、オンプレミスライセンスの減少が主な要因でしょうか?

藤本:スライドで示している社数はクラウドだけですので、オンプレミスライセンスでの獲得社数は開示していません。「MotionBoard Cloud」「Dr.Sum Cloud」の両サービスにおいて、オンプレミスは社数より金額ベースで評価しており、社数を重視しているのはクラウドのほうです。

質疑応答:保守継続率について

質問者:保守継続率について、前期第1四半期は公共系の大型受注が抜けてしまったため、91.1パーセントの水準です。今期第1四半期も前期よりは高いものの92.4パーセントで、低水準で推移していると思います。この保守継続率を、社内的にはどのように評価・分析しているのでしょうか?

藤本:おっしゃるとおり、前期第4四半期からは少し落ちているようには見えますが、当社の案件は、3月が終わって4月あるいは5月からスタートする案件が多く、本来であればだいたいそのタイミングで継続します。しかし、そのタイミングで数千件の案件を扱っていますので、どうしても遅効性があります。

3月や4月スタートの保守も、6月以降に継続契約を行うケースもあるので、基本的には期末に近づくに従って保守継続率が追い付いてきて、最終的には94パーセントから95パーセントに落ち着きます。そのため、現時点でこの数字を懸念しているわけではない状況です。

質問者:季節性の範囲内ということですね。

藤本:おっしゃるとおりです。

配信元:

この銘柄の最新ニュース

ウイングアクのニュース一覧- 決算マイナス・インパクト銘柄 【東証プライム】 … SHIFT、ベイカレント、コスモス薬品 (1月9日~15日発表分) 2026/01/17

- ウイングアーク1st、四半期として過去最高の売上高で増収に転じる 通期は増収増益の見通し 2026/01/16

- 決算マイナス・インパクト銘柄 【東証プライム】引け後 … SHIFT、UNEXT、クリレスHD (1月14日発表分) 2026/01/15

- 決算マイナス・インパクト銘柄 【東証プライム】寄付 … SHIFT、ベイカレント、UNEXT (1月14日発表分) 2026/01/15

- 前日に動いた銘柄 part1第一稀元素化学工業、東邦亜鉛、東洋エンジニアリングなど 2026/01/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ウイングアーク1stの取引履歴を振り返りませんか?

ウイングアーク1stの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。