1,762円

True Dataのニュース

【QAあり】True Data、1Q売上高は前期比+7.9%と増収、販売体制の強化と大手小売業向け案件が順調に進捗

Agenda

米倉裕之氏(以下、米倉):株式会社True Data代表取締役社長の米倉裕之です。本日は、2026年3月期第1四半期決算説明会にご参加いただき、誠にありがとうございます。本日は、当社のビジネスと成長戦略をカンパニーハイライトとしてご説明した後、第1四半期の決算説明を行います。よろしくお願いします。

エグゼクティブ・サマリー

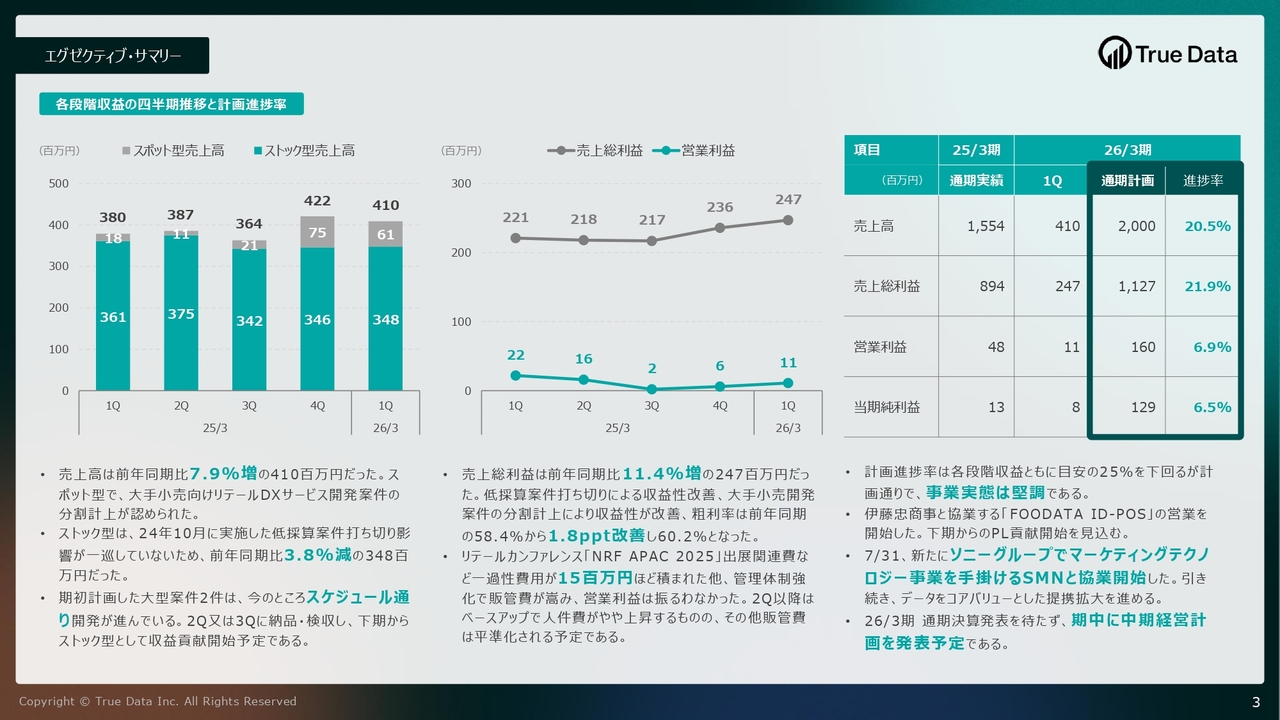

第1四半期決算のサマリーです。詳細については後ほどご説明しますので、ポイントのみ簡単にお伝えします。

売上高は前年同期比7.9パーセント増となりました。ただし、採算性の悪い案件を切り離したことで売上の基盤が崩れた部分もあり、その結果としての7.9パーセント増となっています。我々としては、下期にはストック売上が大きく積み上がると考えており、想定どおりの進捗と見ています。

スライド中央は利益に関するデータです。売上が前年同期比7.9パーセント増であるのに対し、売上総利益は前年同期比11.4パーセント増となりました。これは、低採算案件の打ち切りによる収益性の改善が寄与した結果です。

粗利率は60.2パーセントとなり、この水準が当社のビジネスに適していると考えています。粗利率を重要視しながら、今後もビジネスを構築していきたいと思います。

一方、営業利益については、成長投資の一環として「NRF 2025: Retail's Big Show Asia Pacific(NRF APAC 2025)」というカンファレンスへの出展などで1,500万円ほどの費用を使用したため、振るわない結果となりました。

資料には記載していませんが、M&Aなどで非常に良い案件があり、挑戦しました。結果としてはご縁がなかったものの、このように成長を加速させる取り組みには、積極的に取り組んでいきたいと考えています。

スライド右側の表は通期計画に対する進捗率です。4四半期で区切った25パーセントを目安とすると、進捗率は下回っていますが事業自体は非常に堅調であると考えています。

「通期計画」と書かれた行の数字が、今年度の最終ゴールとして設定したものです。我々はこの数字は達成可能であると考えています。この数字を達成すると、前期比で売上高は28.7パーセント増加、営業利益は300パーセント増加、当期純利益も900パーセント増加となります。

数字が小さいということもありますが、事業自体については、四半期ごとにラップを刻むことよりも、押さえるべきポイントを確実に押さえ、「長期的な企業価値の成長」に向けた投資や努力を着実に行うことが重要だと考えています。

「これからはビッグデータと、生成AIやAIエージェントなどAIの時代が来る」と確信されている方が多いと思います。私もそのように考えています。一般的な企業は生成AIやAIエージェントから入り、その後に読み込んで使用するビッグデータをどうするか、という流れになります。

我々はビッグデータから入り、そこに生成AIやAIエージェントをどのように結び付けていくかを検討しています。近い将来、3年以内にはどちらの戦略が最適だったのかが明確になると考えており、それを楽しみにしています。

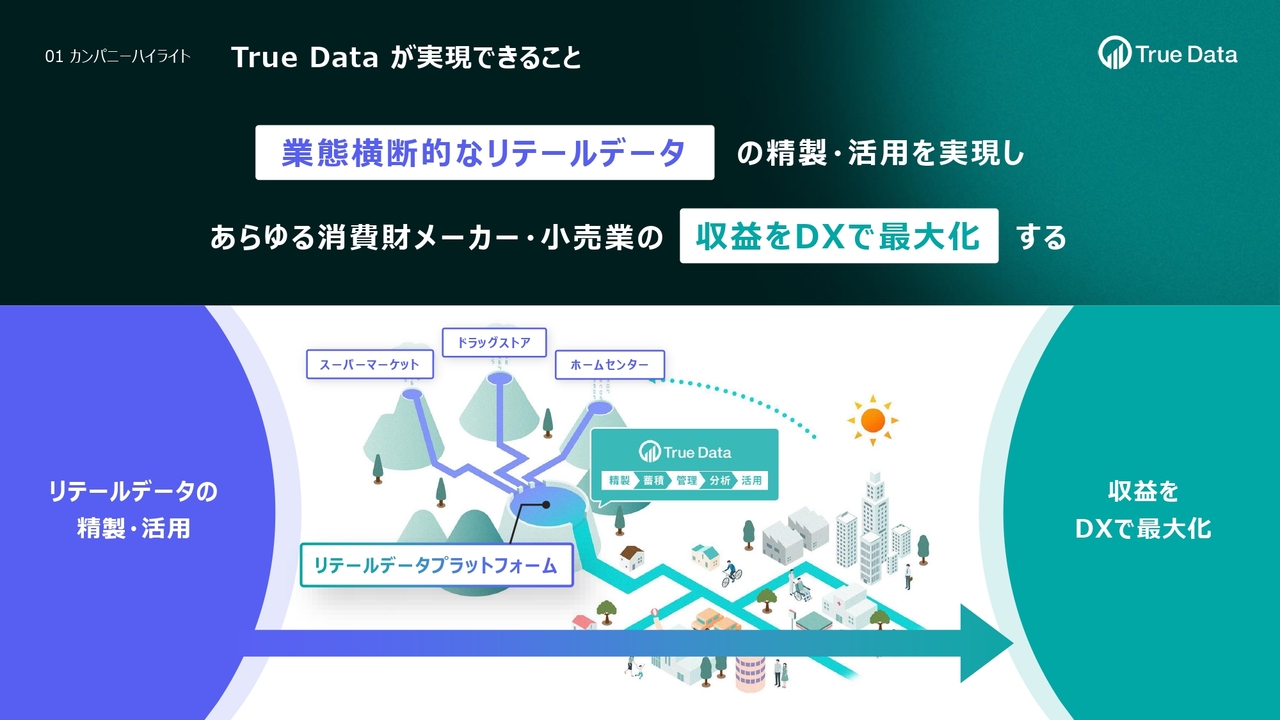

True Data が実現できること

カンパニーハイライトについてご説明します。スライドは当社のビジネスモデルを示したものです。当社は「POS」や「ID-POS」と呼ばれるリテールデータの精製・活用を通じて、主なお客さまである消費財メーカーや小売業の収益をDXによって最大化する会社です。

ビジネスモデルの模倣困難性についてご説明します。一般的な会社では「データの活用を実現して」という言葉になると思いますが、我々はここに「精製」という言葉が入っています。

スライドの図にある「リテールデータプラットフォーム」という部分で、データの精製(クレンジング)やビッグデータ同士の紐づけ(コネクト)を行っています。この機能を持っていることが、当社の模倣困難性であると考えています。

この機能により、クレンジングにより整えられたデータを円滑にAIへ投入することが可能となります。これが当社における非常に大きな強みとなっています。

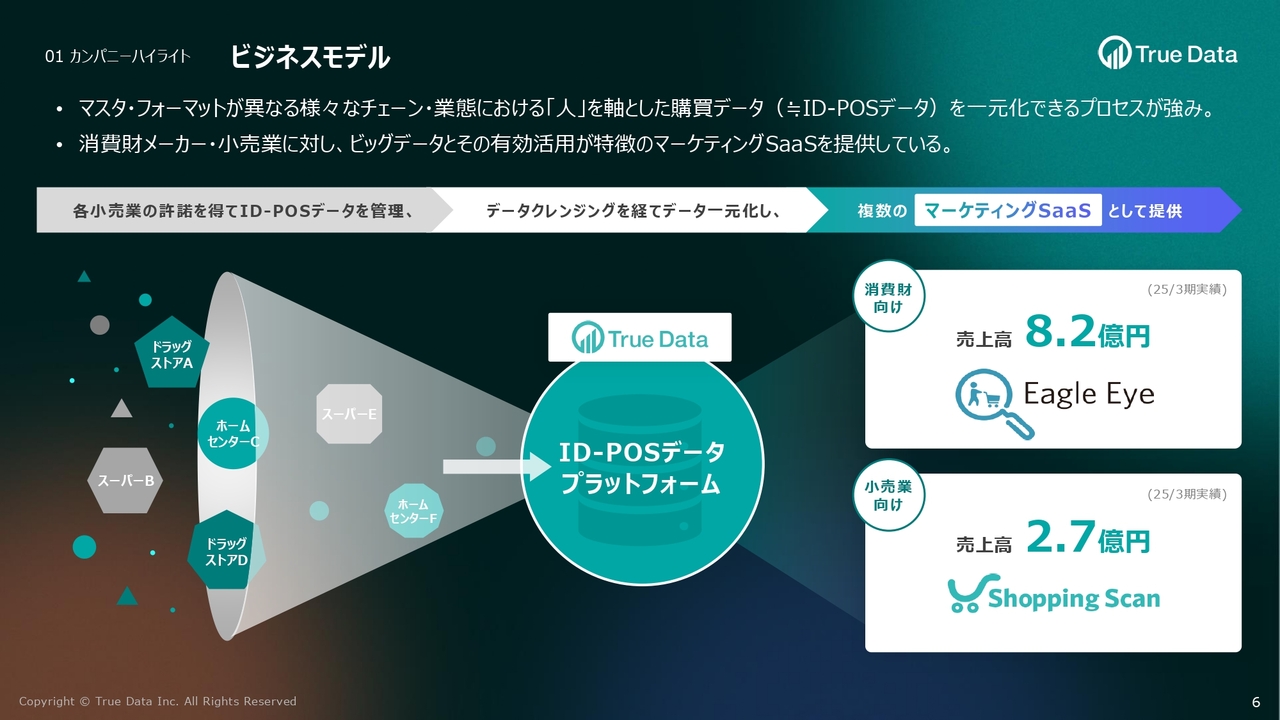

ビジネスモデル

当社のビジネスモデルです。スライドに「マーケティングSaaS」と記載していますが、当社のビジネスでは、面で広げていくことが非常に重要だと考えています。その際に、お客さまごとにシステムを作ると時間も費用もかかります。そこで、それぞれのお客さま専用の環境を確実に構築し、その環境でデータを確保します。そのデータをいかに活用するかについては、SaaSという考え方を用いて横展開を進めています。

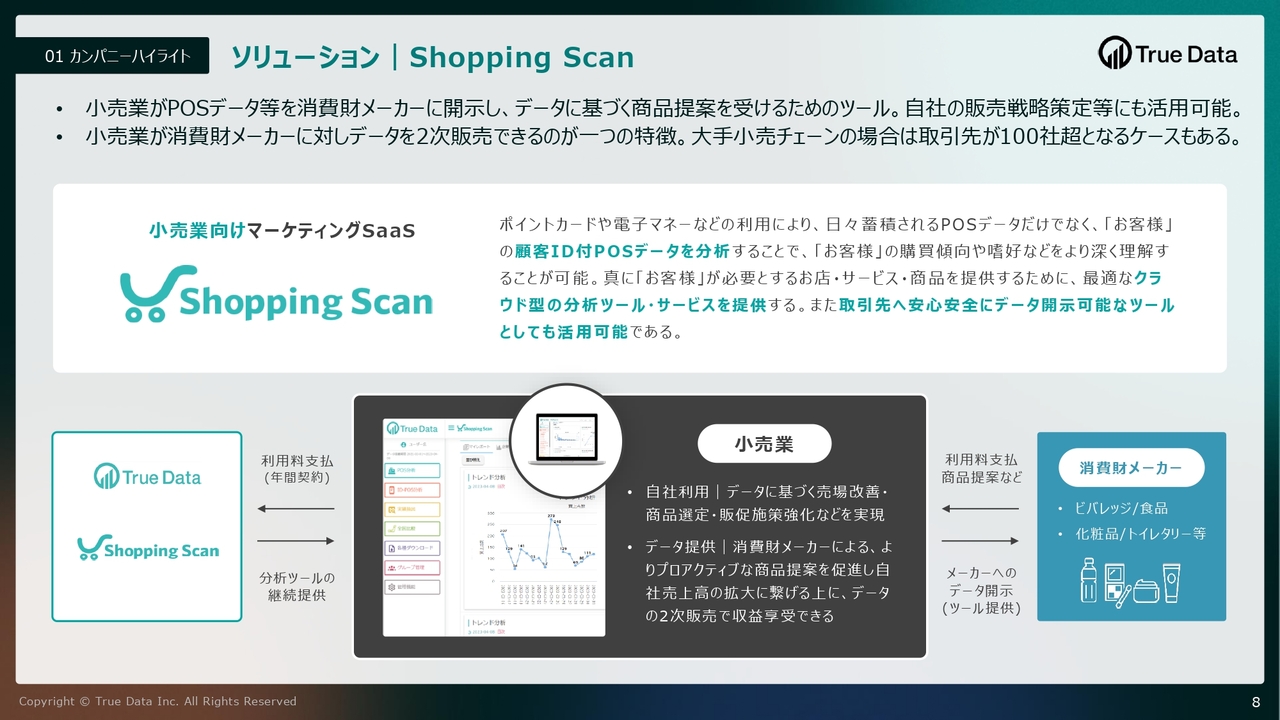

小売業のお客さま向けには「ショッピングスキャン(Shopping Scan)」というプラットフォームを導入し、データを活用できるように横展開を進めています。また、消費財メーカーには「イーグルアイ(Eagle Eye)」というSaaSを展開しています。

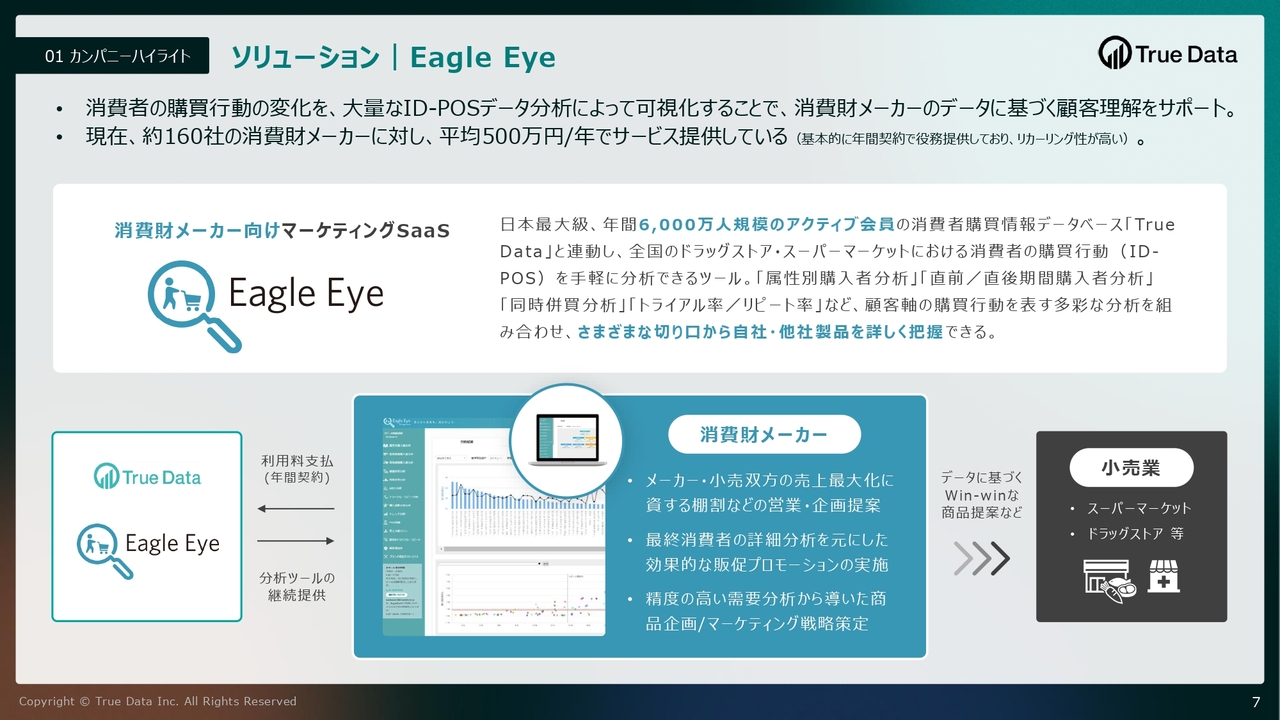

ソリューション|Eagle Eye

「イーグルアイ」についてご説明します。年間の平均単価は1社当たり約500万円で、現在は約160社のお客さまに導入いただいています。基本的に、この160社は当社の営業が直販したものです。

ソリューション|Shopping Scan

小売業向けのSaaSである「ショッピングスキャン」についてご説明します。このSaaSは非常におもしろい構造を持っています。

当社のミッションは「お客さまの収益を最大化する」です。小売業が自身のデータを活用しようとする場合、基本的には投資を行い、費用をかけて必要なテクノロジーを整備し、データを活用する話になりますが、むしろ収益をプラスへと導くための生態系(エコシステム)を構築しています。

大手の小売業であれば、150社から200社といった多くの消費財メーカー(サプライヤー)が品物を納品しています。消費財メーカーは「当社の商品はすばらしいです」「とても良いものです」と提案しながら営業活動を行っています。

そこで「ショッピングスキャン」を導入いただくと、データをもとに分析を行い、「データから見るとこうなっているので、この商品を置いてこのような店作りをするといいのではないか」「このような品揃えにしたらいいのではないか」といった提案が可能になります。

もう一つの特徴は、小売業から消費財メーカーに、データを月額料金のようなかたちで提供できる点です。これにより自社のデータを安心・安全にサプライヤーと共有できる環境を構築することが可能になります。

したがって、このシステムを導入することで、小売業は自社データをさまざまな視点で分析できるようになり、サプライヤーからはデータに基づいた提案を受けられるようになります。売場や品揃えが向上してお客さまに喜ばれるだけでなく、サプライヤーからの収入により、システム導入のコストになるどころか、収益がプラスとなる生態系が実現します。この取り組みを広げているのが「ショッピングスキャン」です。

「お客さまの収益を最大化する」という軸を念頭に置きつつ、丁寧にビジネス設計を行い、横展開を加速させているのが、当社のビジネスモデルです。

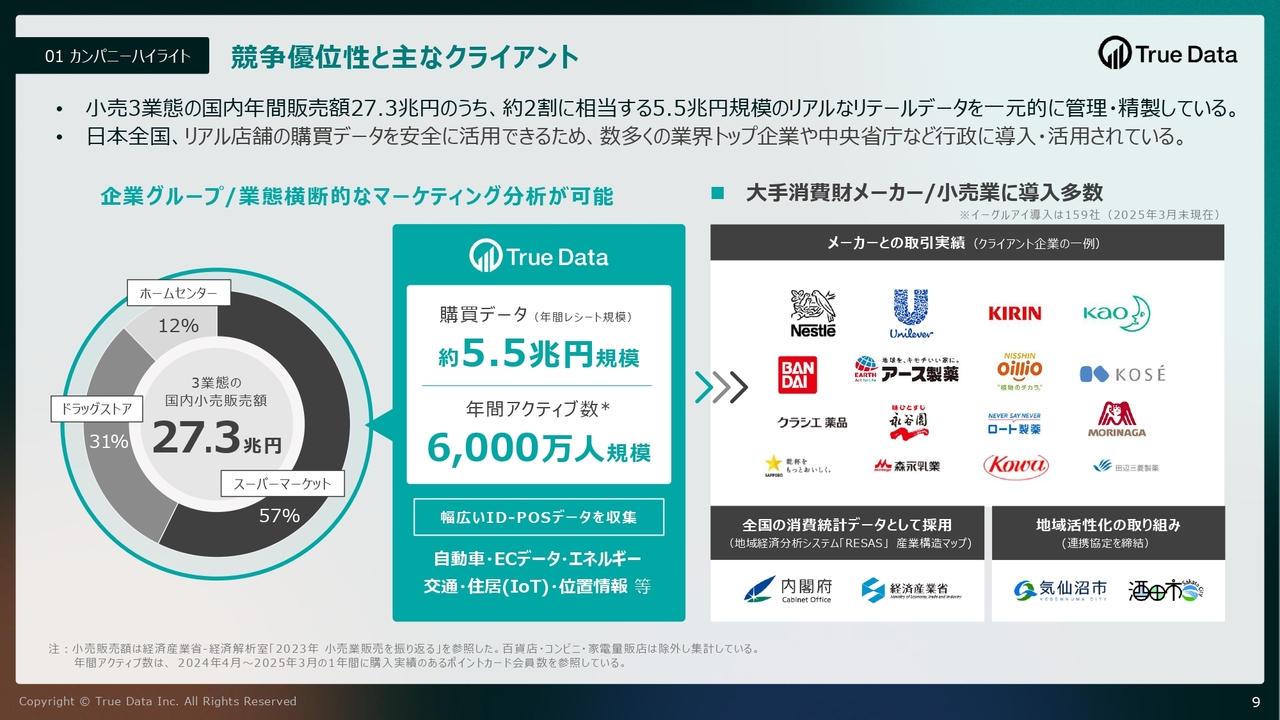

競争優位性と主なクライアント

現在、ホームセンター・ドラッグストア・スーパーマーケットの国内市場規模は27兆3,000億円です。そのうち5兆5,000億円規模の小売業のみなさまに当社のデータプラットフォームを導入いただいており、さまざまなかたちでご活用いただいています。

年間アクティブ数である約6,000万人は、過去1年間でポイントカード等を使用してお買い物をされた実績です。これらのリテールデータを、さまざまな価値を生み出すソリューションを通じて、スライド右側に示すとおり多くのお客さまにご利用いただいています。統計化された市場データは、政府機関にも採用されています。

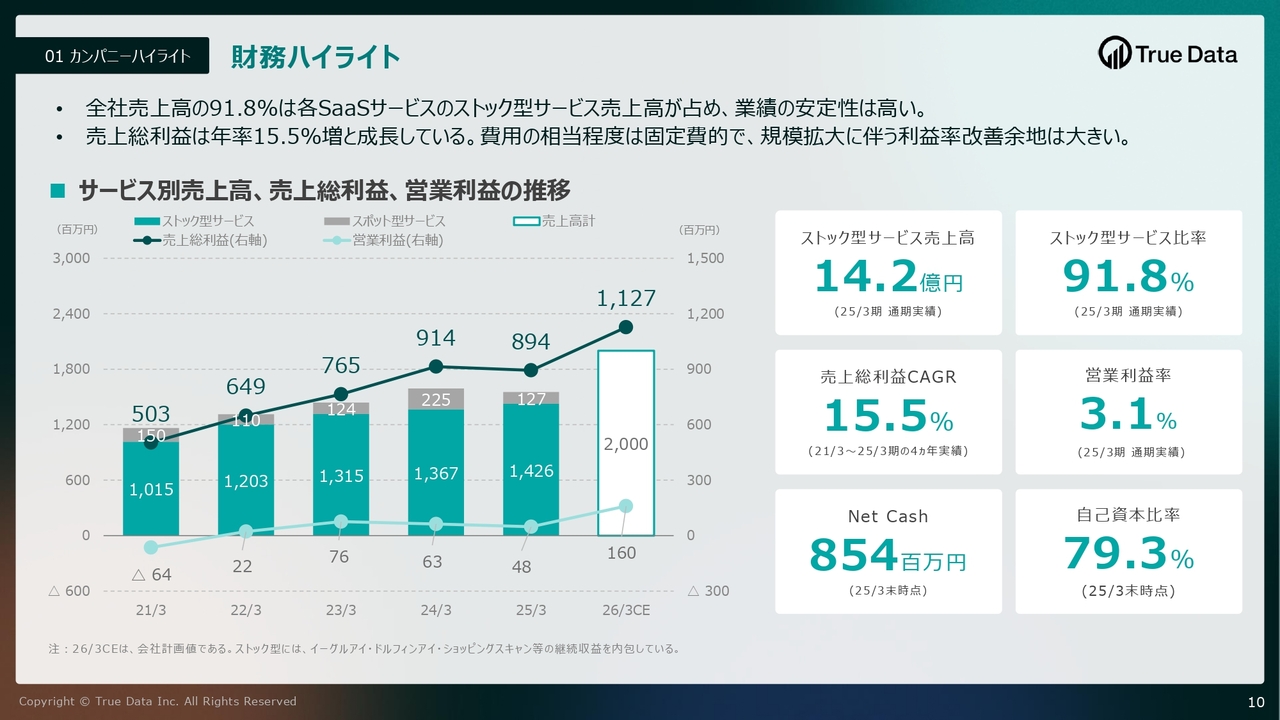

財務ハイライト

スライドは2025年3月期の財務ハイライトです。当社は3年前に上場して以来、成長のための基盤作りに注力してきました。これからはその基盤を活かし、成長を加速していくフェーズに入ると考えています。

スライドには、その土台作りがどのように進んできたかを示しています。全社売上高のうち91.8パーセントがストック型売上となっており、これが安定した収益基盤を構築しています。

また売上総利益CAGRは直近4年間で15.5パーセントを達成しており、今後の規模拡大に伴い利益の拡大余地も大きいと考えています。

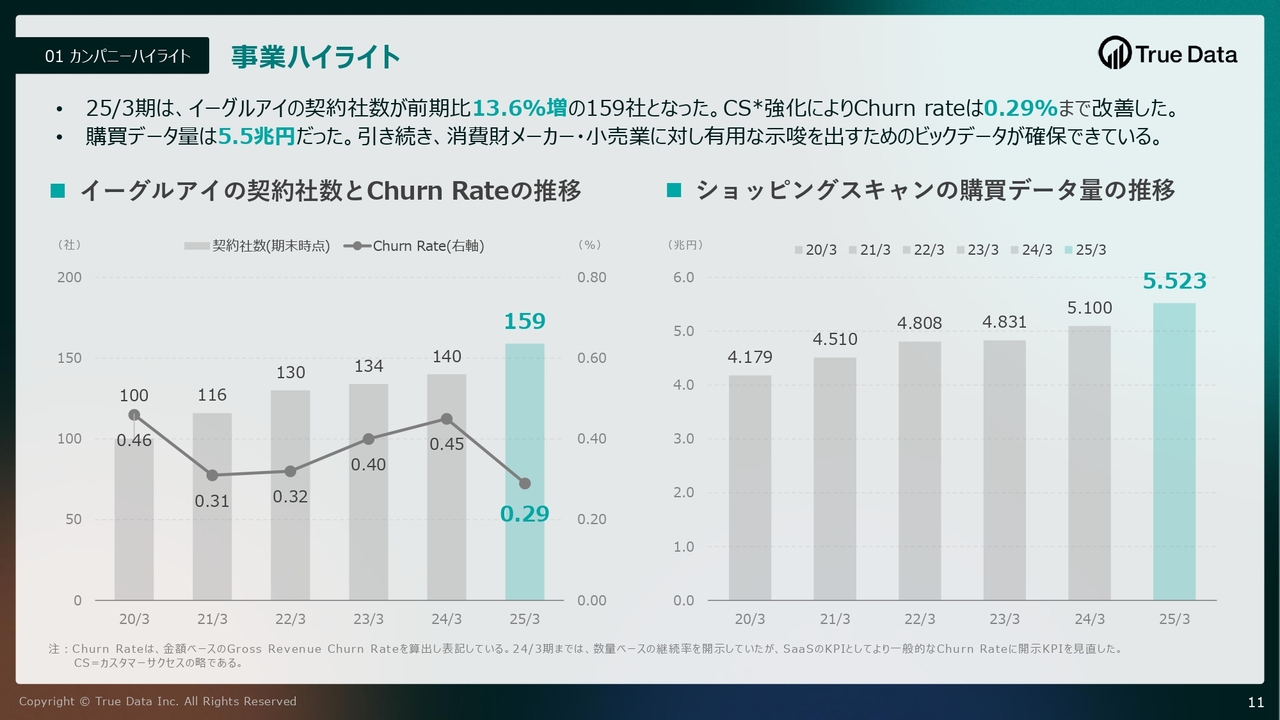

事業ハイライト

事業ハイライトです。スライド左側は、主力サービスの「イーグルアイ」の契約社数とチャーンレート(解約率)の推移です。カスタマーサクセスを強化した結果、解約率は0.29パーセントとなり、日本でも最高レベルになってきたと考えています。非常に継続率の高いサービスです。

スライド右側は、小売業向けのサービス「ショッピングスキャン」の購買データ量の推移です。現在、小売業のお客さまにご活用いただいている購買データの規模が約5兆5,000億円となり、順調に支持を集めていると考えています。

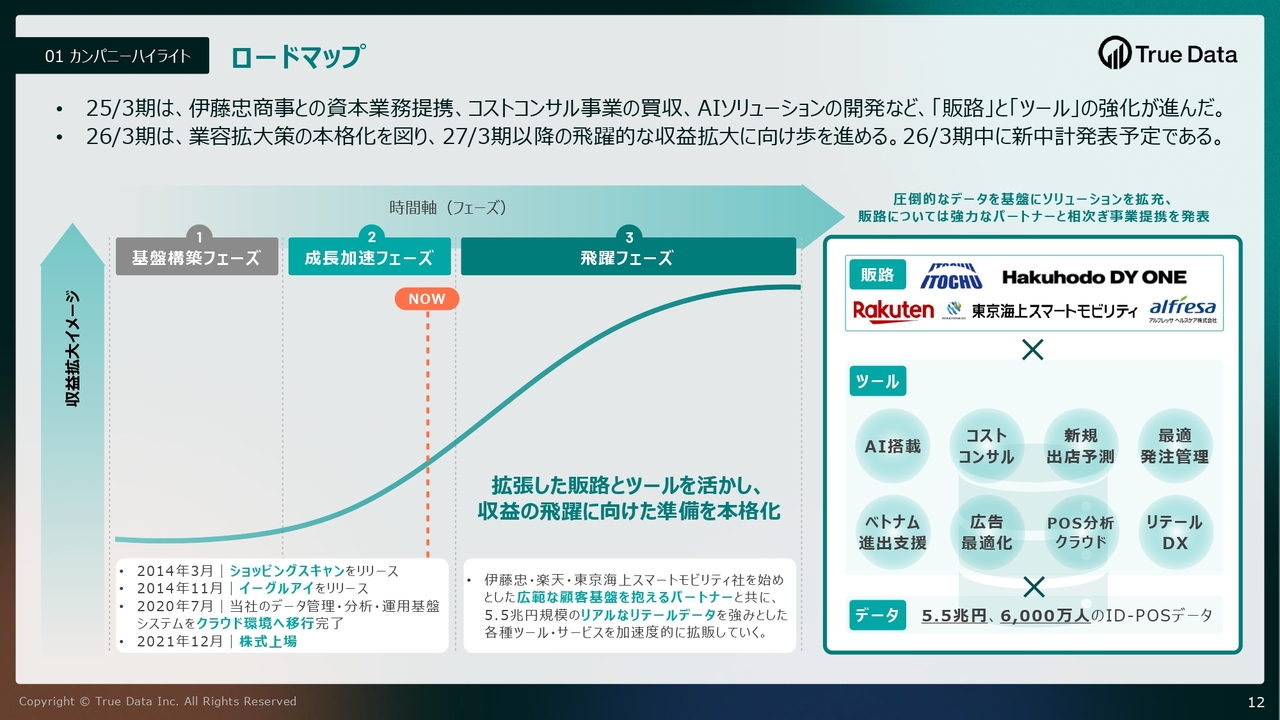

ロードマップ

当社のロードマップについてご説明します。前期は、伊藤忠商事との資本業務提携やコストコンサル事業の買収、AIソリューションの開発を通じて、「販路」と「ツール」の強化を進めました。

今期に入ってからは、アルフレッサ ヘルスケアやHakuhodo DY ONE、ソニーグループのSMNとの連携など、各企業との協業を進めています。

引き続き、当社のアセットを最大限に活用し、業容の拡大を本格化して、さらなる成長の加速を目指していきます。

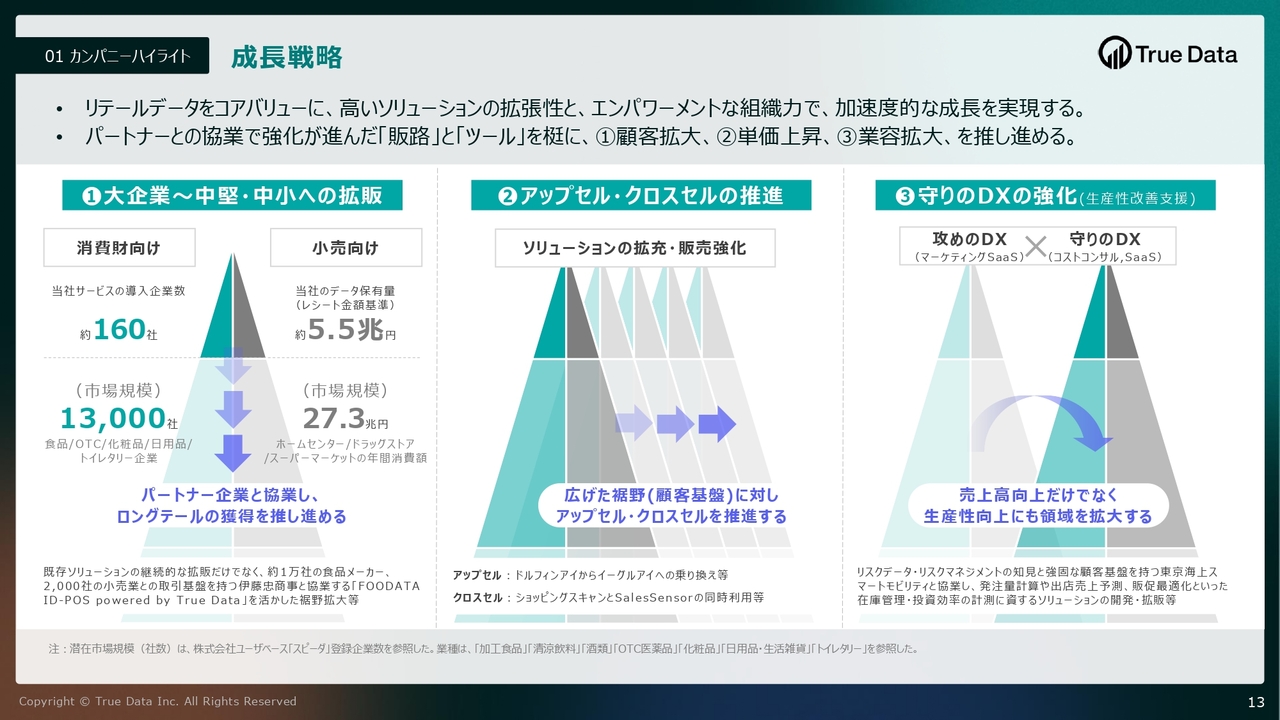

成長戦略

成長戦略についてです。1つ目は「大企業~中堅・中小への拡販」で、水平展開を進めることです。安心してお使いいただけるデータプラットフォームでデータクレンジングなどのデータの下ごしらえの機能を整備していますので、これを横に広げていきます。

2つ目は「アップセル・クロスセルの推進」です。データプラットフォームをお客さまに導入いただいたあとは、データにAIを組み合わせることで新たな価値を生み出すことが可能となります。新しいAIやさまざまな要素を追加していくことで、縦方向、すなわち垂直的に価値を拡大し提供していきます。

3つ目は「守りのDXの強化(生産性改善支援)」です。成長投資はお客さまにとって非常に重要なテーマであり、特に日本企業では稼ぐ力が問われています。しかし成長投資を行おうとすると、資金をどこから調達するのかという課題が出てきます。つまり、成長投資にどれだけ資金を振り向けられるかが重要な論点です。

当社では「POS」や「ID-POS」などのデータを活用して最適化を図ることで、この課題に対応できると考えています。最適化を行うことでロスを減らし、そこから生まれた利益を成長投資に回し、攻めのマーケティングソリューションに取り組むという、両軸の構造を持つことを目指しています。その一環として、「守りのDX強化」を開始しました。

これらの3点を進め、効果的に組み立てて広げていくことが基本戦略です。

四半期業績|サマリー

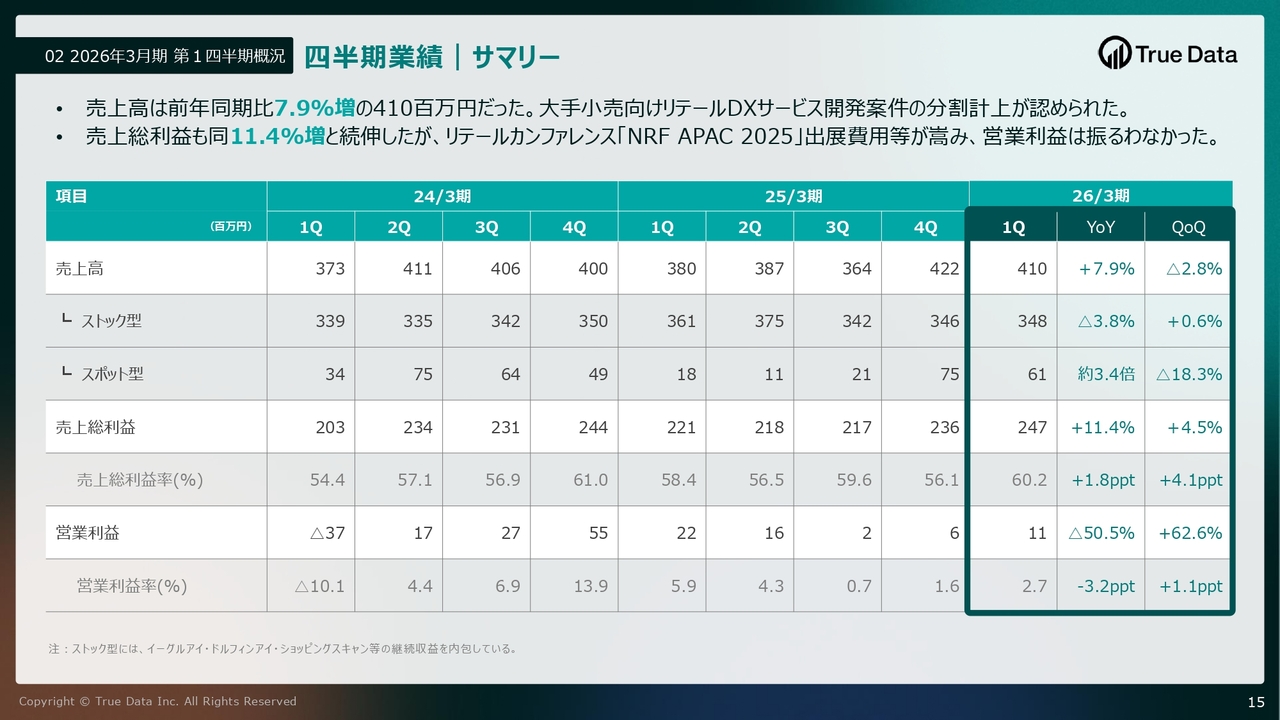

2026年3月期第1四半期の決算概要についてご説明します。スライドは四半期業績のサマリーです。売上高は前年同期比7.9パーセント増、売上総利益は前年同期比11.4パーセント増となりました。こちらは、前期に受注した大手小売向けリテールDXサービス開発案件の分割計上が寄与したためです。分割計上とは、売上の一部が計上されるということです。

営業利益については、成長投資の一環として海外展示会への出張費用などの一時的な費用増があり、1,100万円と振るわない結果となりました。

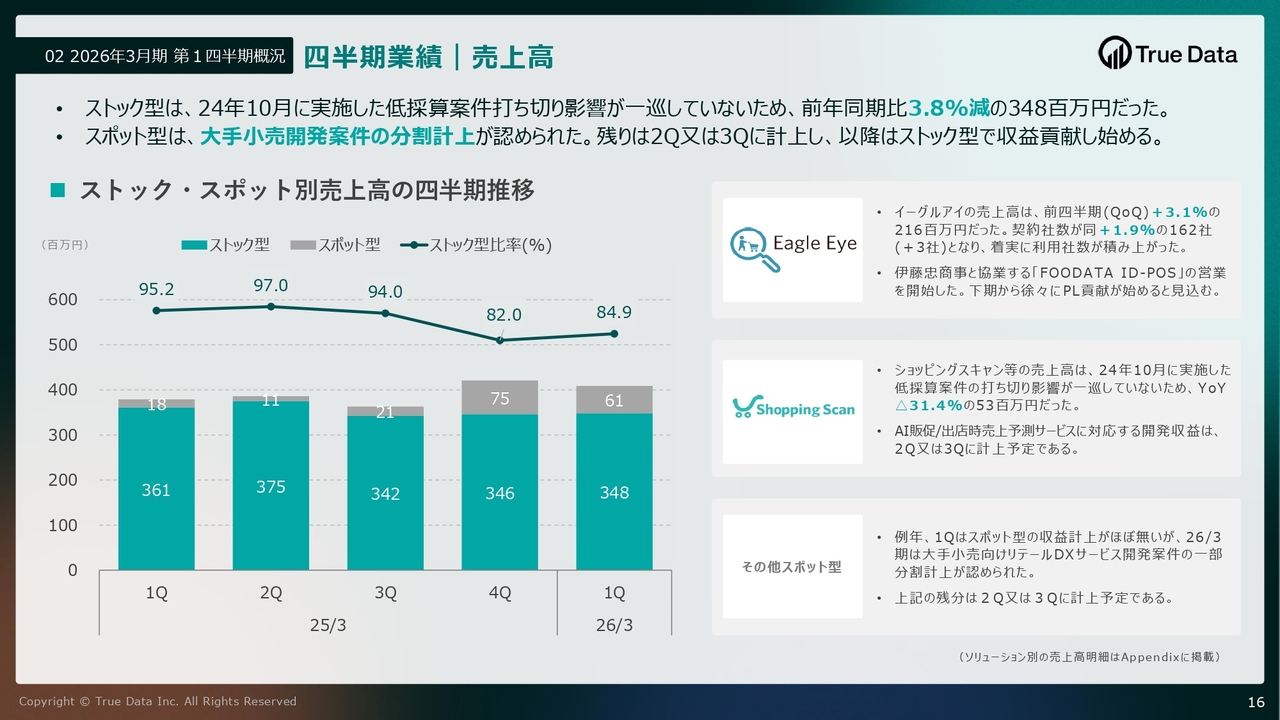

四半期業績|売上高

スライドでは、売上高の推移をストック型とスポット型に分けて分析しています。ストック型の主力サービスである「イーグルアイ」については、前四半期比3.1パーセント増と着実に成長しています。一方で、前期に実施した低採算案件の打ち切りにより、ストック型全体では前年同期比3.8パーセント減の3億4,800万円となりました。

その他スポット型については、例年、第1四半期に収益計上されることはほとんどありませんが、今期は大手小売向けリテールDXサービス開発案件の分割計上が寄与し、スポットで6,100万円という売上となりました。

第2四半期以降に関しては、こちらの大手小売向けリテールDXサービス開発案件の分割計上の残りがスポット型売上として計上される見込みです。さらに、複数の大型案件のストック売上が順調に積み上がっていく予定です。

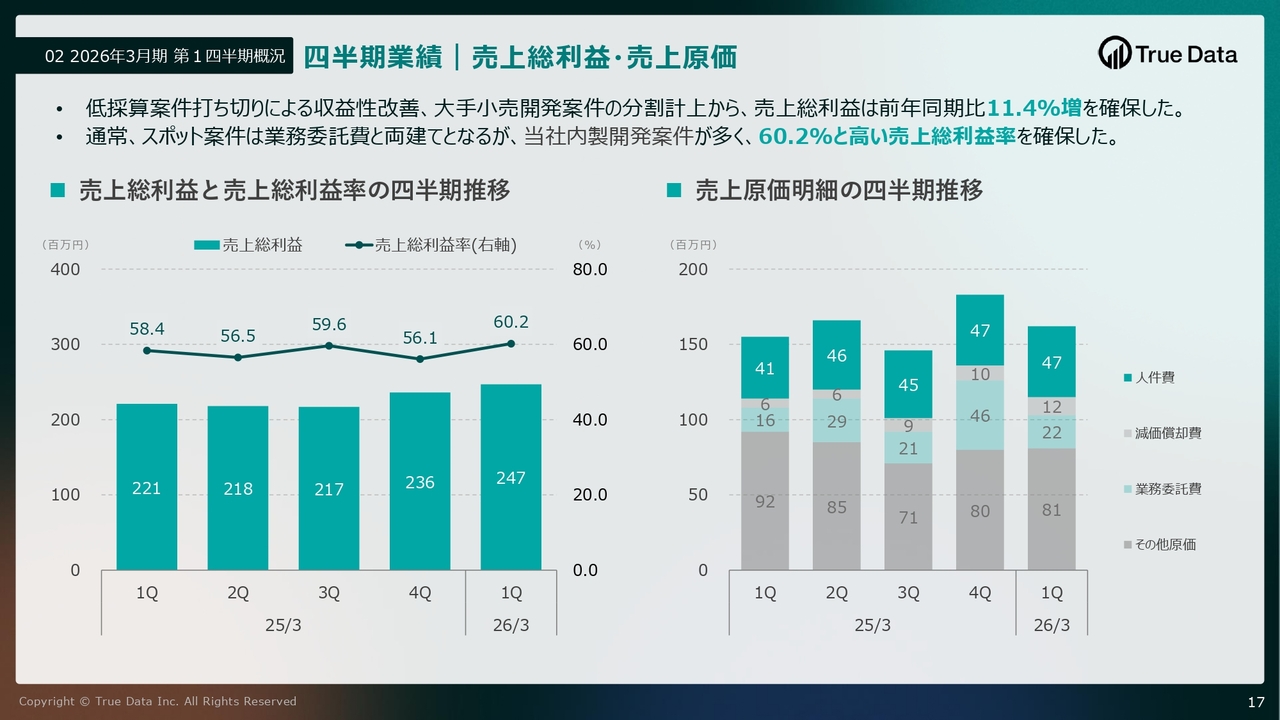

四半期業績|売上総利益・売上原価

売上総利益と売上原価の推移です。先ほどご説明した増収要因に加え、低採算案件の打ち切りやスポット型案件の内製開発が増加したことで、外部流出費用が減少しました。

その結果、売上総利益は前年同期比11.4パーセント増を確保し、売上総利益率は60.2パーセントとなりました。

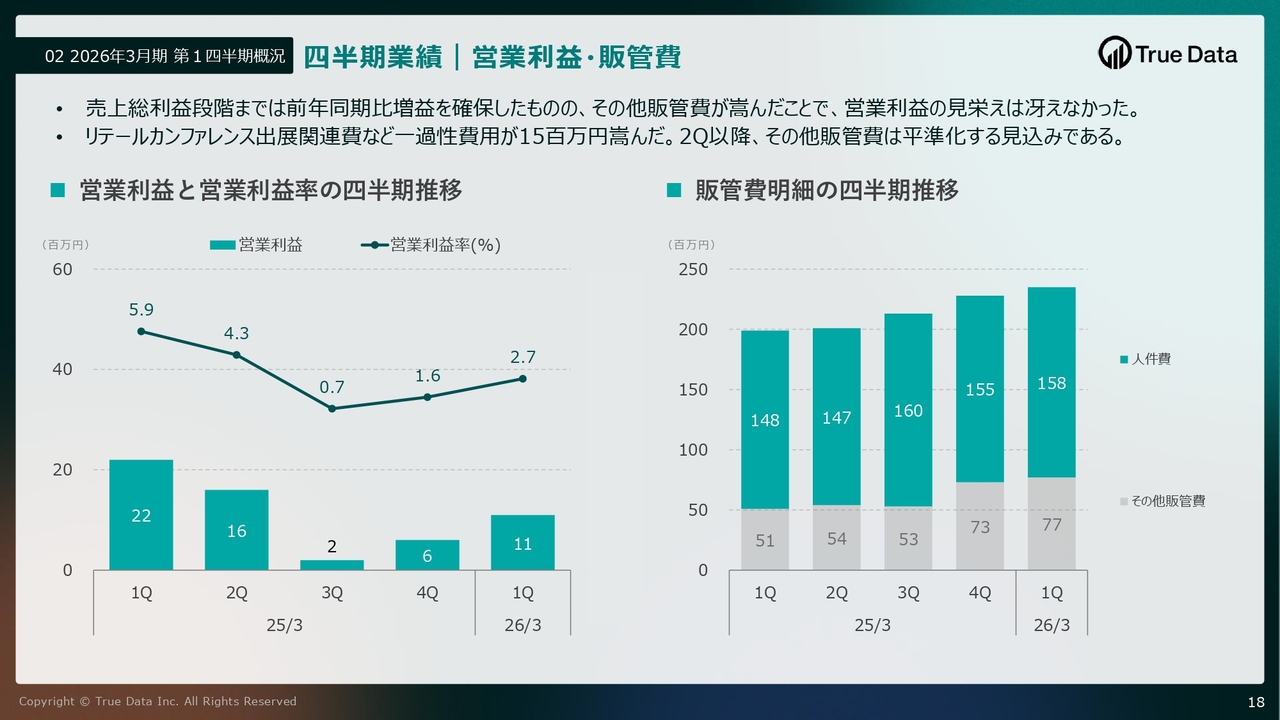

四半期業績|営業利益・販管費

営業利益と販管費の推移です。売上総利益段階までは前年同期比で増益を確保したものの、リテールカンファレンスへの出展関連費用などの一過性の費用に約1,500万円を使用したため、営業利益は1,100万円にとどまりました。第2四半期以降は、その他の販管費は平準化すると考えています。

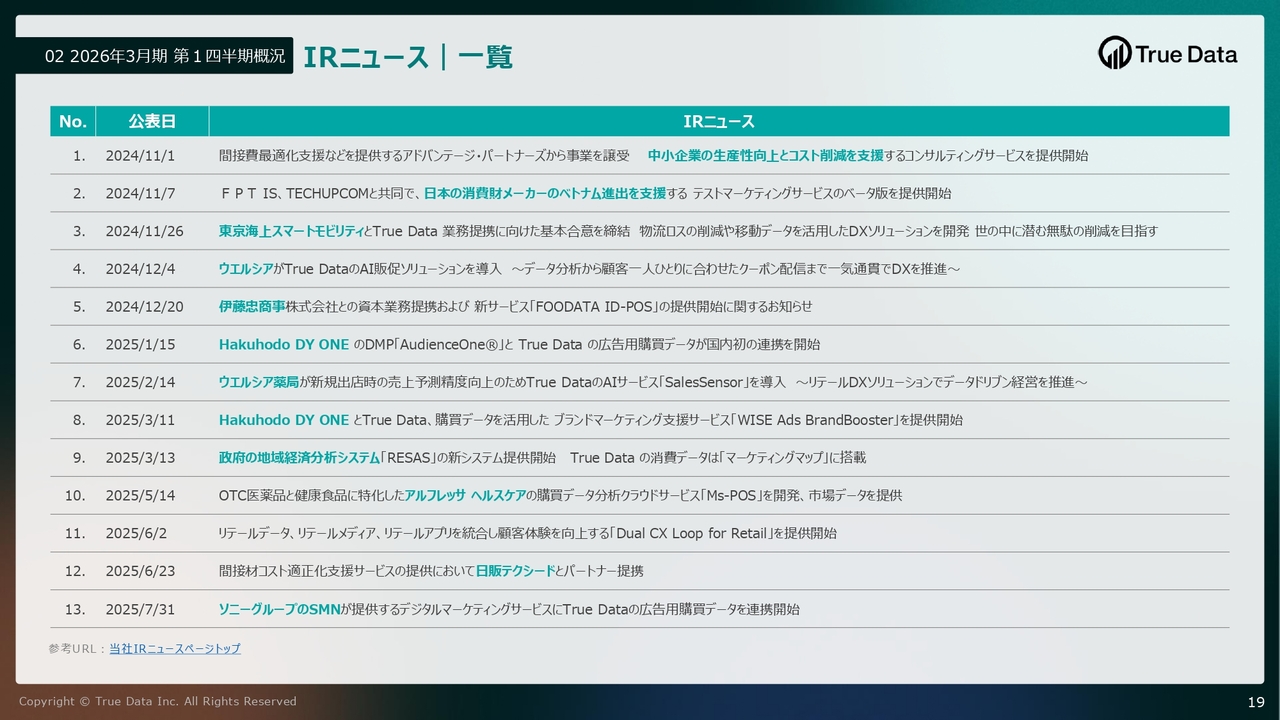

IRニュース|一覧

前期から今期にかけての主なIRニュースは、スライドのとおりです。

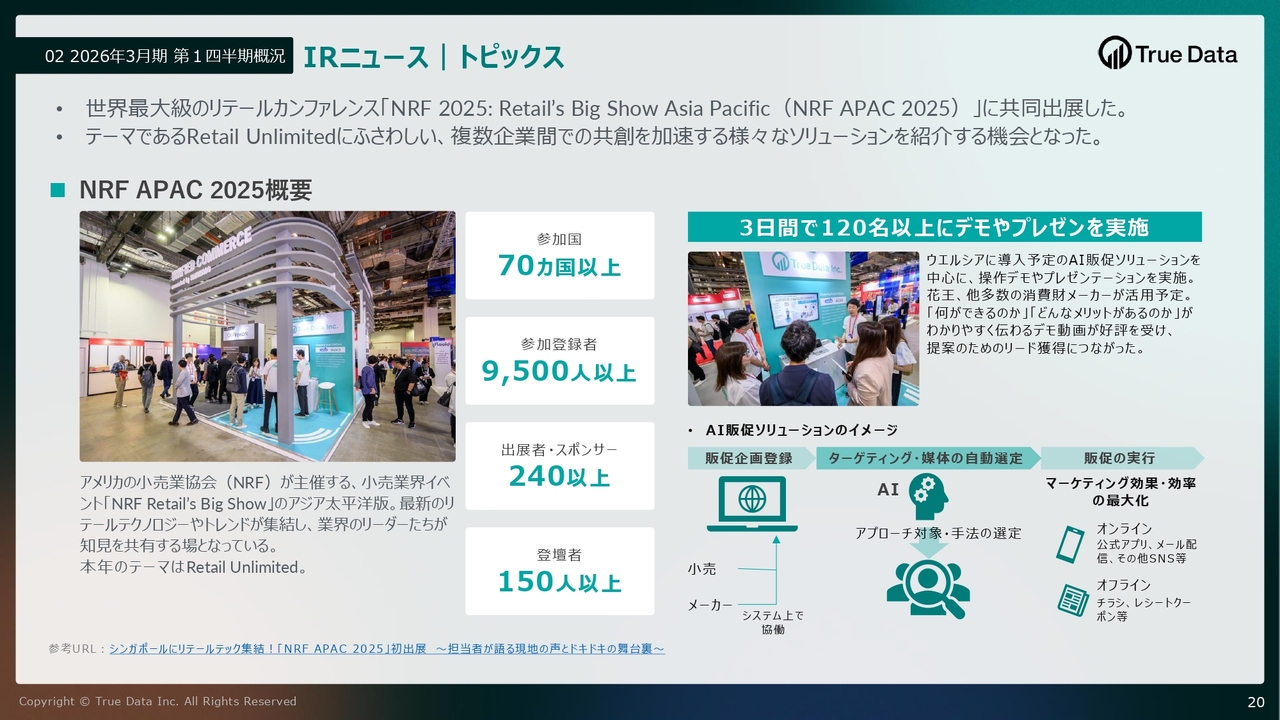

IRニュース|トピックス

トピックスです。6月にシンガポールで開催された世界最大級のリテールカンファレンス「NRF APAC 2025」に共同出展しました。現在ウエルシア向けに導入を進めているAI販促ソリューションを中心に、120名を超える参加者にデモやプレゼンを行いました。

このイベントを通じて、「データを活用して顧客体験を高める」「販促効果を最大化する」といった課題意識は、日本と同様に海外の小売業のみなさまにも共通して抱えていること、そして当社のソリューションが世界でも通用すると強く実感しました。

今回の出展を通じて多くの引き合いがあり、今後のお客さまの獲得につなげていきたいと考えています。

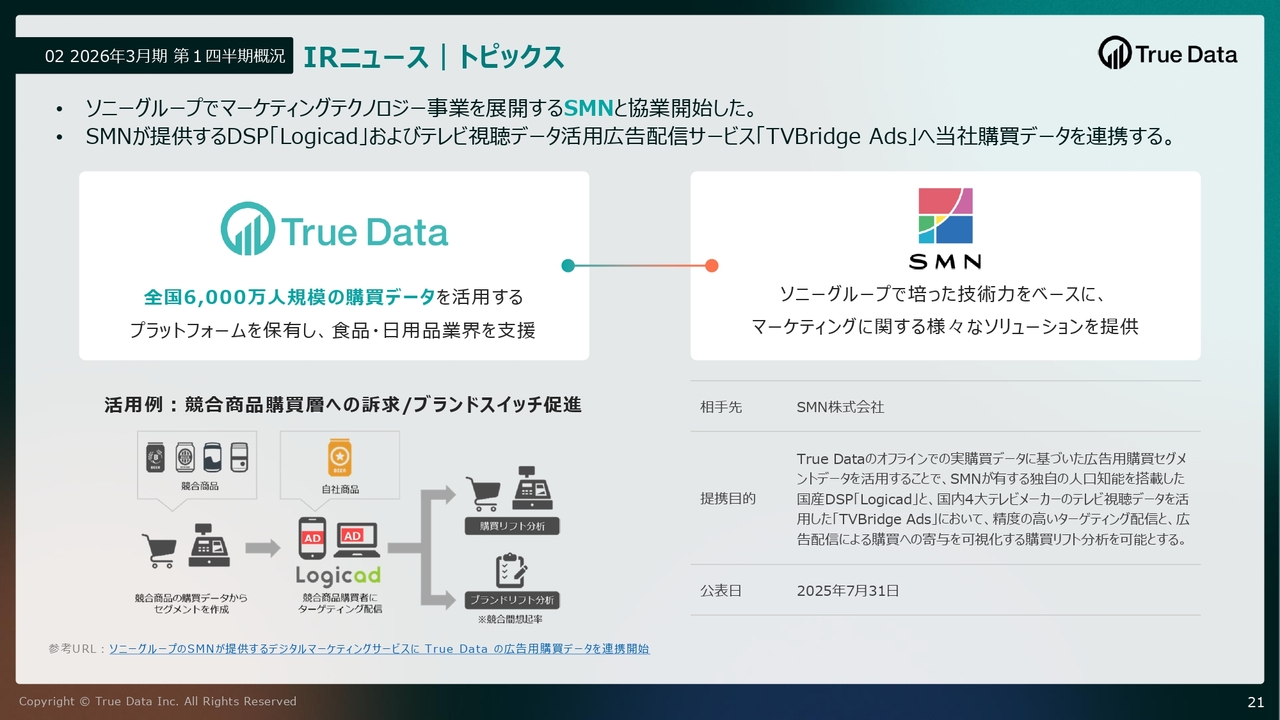

IRニュース|トピックス

スライドは新しい領域である広告分野におけるトピックスです。7月にソニーグループのSMN株式会社とデジタル広告分野での連携を開始しました。

SMNは、AIを活用したデジタル広告配信サービスを展開しています。この連携により、当社の購買データを連携することで、精度の高いターゲティングに基づいたデジタル広告の配信が可能になります。またその後、その広告が購買にどれだけ実際に貢献したかを可視化する購買リフト分析も実施します。

このような協業を通じて、当社はデータを活用した広告効果の最大化に貢献していきたいと考えています。

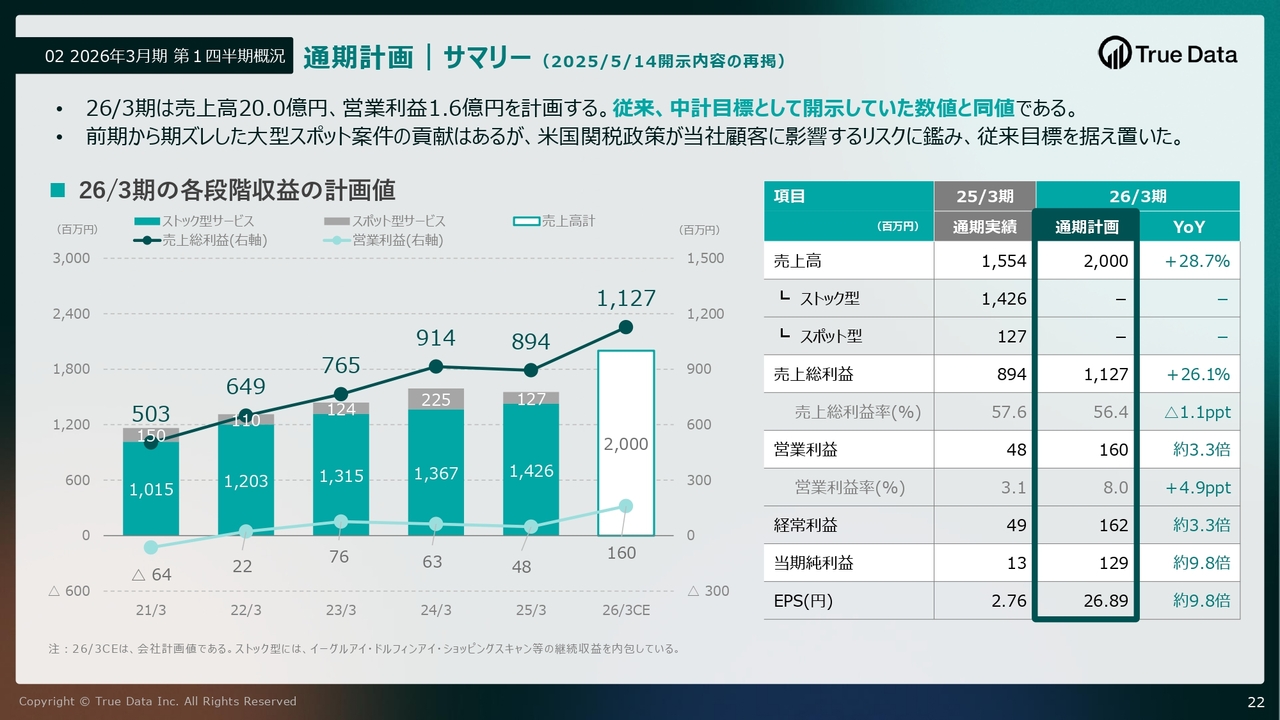

通期計画|サマリー(2025/5/14開示内容の再掲)

通期計画のサマリーです。スライドは再掲となりますが、売上高は20億円、営業利益は1億6,000万円を計画しており、前期比で大幅な増収増益を見込んでいます。

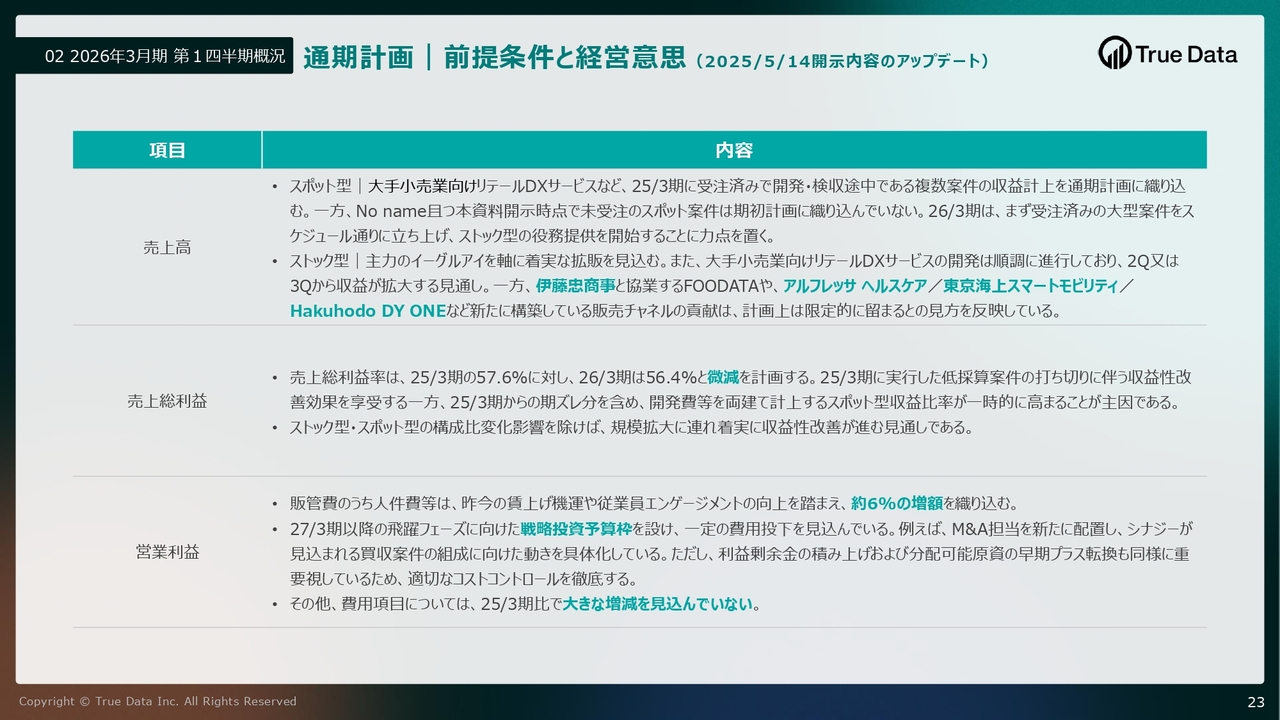

通期計画|前提条件と経営意思(2025/5/14開示内容のアップデート)

通期計画の前提条件と経営意思についてご説明します。売上高については、スポット型では受注済みの大型案件が順調に進行しており、第2四半期以降に順次計上される見通しです。

ストック型では、「イーグルアイ」の拡販と、大型案件の立ち上げによりストック型の収益計上が開始され、拡大していく見通しです。

売上総利益に関しては、大型スポット案件が複数計上されるため、一時的に売上総利益率がわずかに低下する可能性があります。これは、内製だけでは対応が難しい大型案件については、外部リソースを活用する部分もあり、その影響が若干反映されるためです。

営業利益については、従業員エンゲージメント向上のための人的資本への投資や、M&A強化に向けた先行投資を予定していますが、適切にコントロールしながら通期計画の達成に向けて取り組んでいます。

もっとも重要なのは、「長期的な企業価値の向上」に最大限コミットすることだと思います。そのための戦略、取り組み、投資に全力を尽くしたいと考えています。

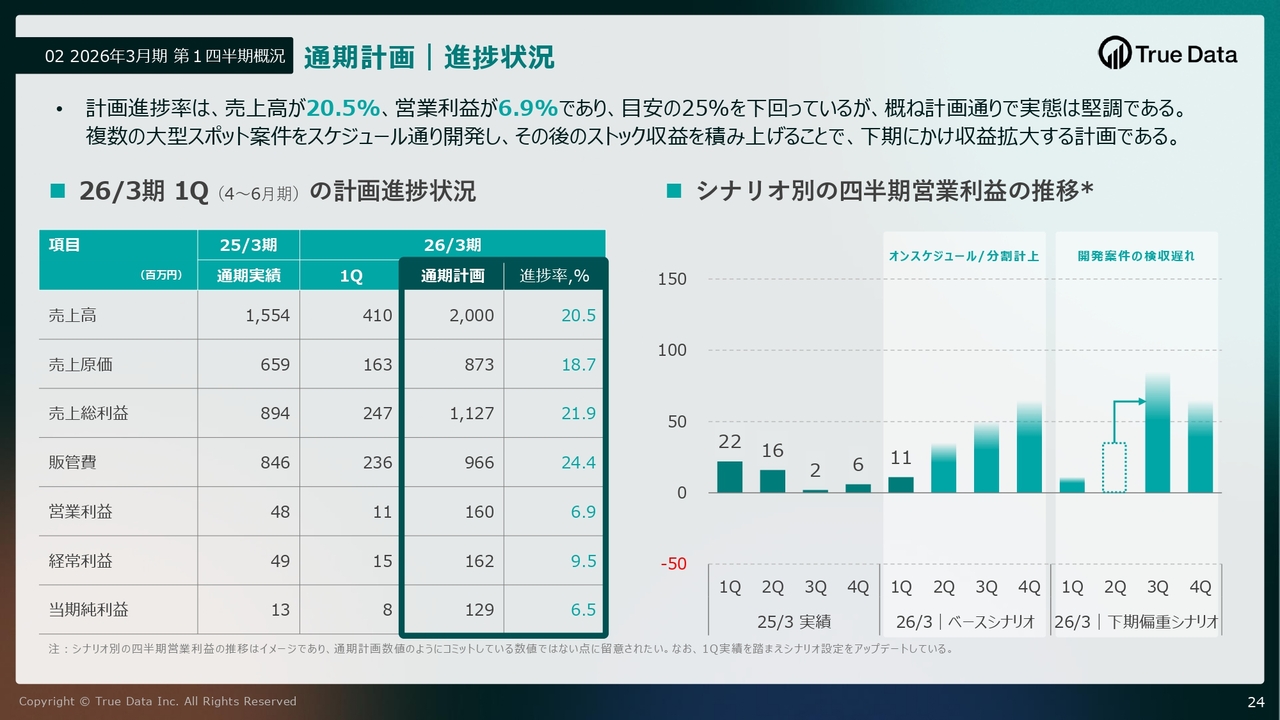

通期計画|進捗状況

通期の進捗状況について、第1四半期の時点でのデータをお伝えします。売上高の進捗は20.5パーセント、営業利益は6.9パーセントと、目安となる25パーセントを下回っています。

しかし、当社はストック型売上を中心としたビジネスモデルであり、期が進むにつれて売上高と利益が増加する構造です。

さらに今期は、第2四半期以降に大型案件のスポット型売上が計上される予定となっています。そのストック型売上の計上も開始されるため、売上高・利益ともに第2四半期以降は順調に積み上がっていく見通しです。

スライド右側のグラフは、大型案件の開発や検収スケジュールによる四半期業績の変動可能性を補足説明するものです。

ご説明したとおり、第2四半期以降、大型案件のスポット型売上の計上およびその後のストック型売上の計上開始を予定しており、この計上時期により四半期ごとの収益水準が大きく変動する可能性があります。現在は順調に推移しており、オンスケジュールでのパターンとなる見通しです。

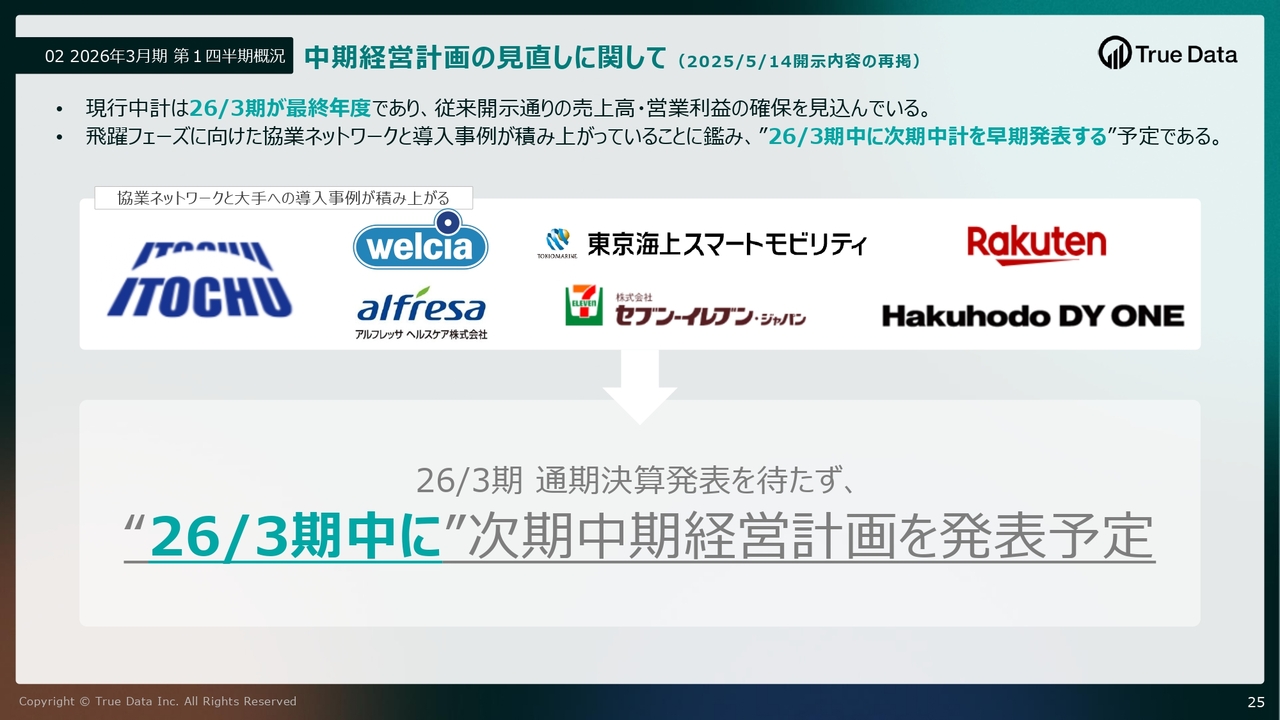

中期経営計画の見直しに関して (2025/5/14開示内容の再掲)

中期経営計画に関してご説明します。2027年3月期を初年度とする次期中期経営計画の策定を進めています。新たな成長ステージに入ることを踏まえ、その戦略を盛り込み、当社のさらなる企業価値向上を目指す計画となります。策定が完了次第、2026年3月期中に発表する予定です。

質疑応答:「イーグルアイ」の成長要因と今後の戦略について

司会者:「主力サービスである『イーグルアイ』の売上高は着実に伸びています。その要因と、今後の成長戦略について教えてください」というご質問です。

米倉:「イーグルアイ」の成長については、契約社数が着実に増加していること、そして解約率を低く抑えられていることが大きな要因だと思います。

昨年度から「カスタマーサクセス」という取り組みを強化しています。これは、お客さまにサービスを最大限に活用いただくためのサポートを充実させることを目的としています。

今後の成長戦略として、まず販売において現在取り組んでいるのは、当社の直販の営業だけでなく、伊藤忠商事との連携です。食品領域については、同社のグループ企業として日本アクセスや伊藤忠食品という企業がマーケットホルダーとして多くの食品メーカーを抱えていますので、連携して食品領域の拡大と加速を図ります。

またヘルスケア領域については、卸最大手のアルフレッサ ヘルスケアと提携しています。このようなマーケットホルダーやリーディングカンパニーとの協業を通じて、お客さまの開拓ペースをさらに向上させていきます。

さらに、日用品や化粧品など販路が強化されていない分野についても、直販と併せて積極的に取り組み、戦略を推進していく予定です。

質疑応答:広告領域の協業の状況と業績貢献について

司会者:「ソニーグループのSMNとの協業に関するリリースがありました。過去に楽天やHakuhodo DY ONEとの協業も発表していますが、各社との協業の現在の状況、また今後の業績貢献について、どのようにお考えでしょうか?」というご質問です。

米倉:こちらは新しい事業領域をさらに垂直に伸ばしていくものであり、購買ビッグデータの広告領域での活用となります。

もともと、楽天やHakuhodo DY ONE、そして今回発表したソニーグループのSMNとの協業は、当社の購買データを広告領域で活用し拡大していくための取り組みです。

広告主である消費財メーカーにとって、マーケティング活動をデジタルとオフライン双方で積極的に展開していくことが重要です。それぞれの企業はマーケティングの基盤を有しており、当社はオフラインの購買データを持っています。この両者の経営資源を組み合わせることで、広告主である消費財メーカーのマーケティング活動を強力に支援することが、このコンセプトの核です。

各取り組みは順調に進んでおり、短期的な業績への貢献は限定的となっているものの、実績の規模は小さいながらも非常に高い成長率を示しています。中長期的には、今後の成長ドライバーの1つになると期待しています。

質疑応答:日販テクシードとの連携について

司会者:「日販テクシードとの連携を発表されていますが、展望を教えてください」というご質問です。

米倉:これは先ほど申し上げた「守りのDX」、すなわちコスト削減やコスト最適化に関連する販路拡大の取り組みです。多くの企業がDXを推進したいと考えている一方で、投資の原資が不足しているという課題を抱えている状況です。

この課題を解決するには、コストの最適化や、物流における無理・無駄・ムラをなくすことが重要だと考えています。これにより資金が生まれ、成長への投資が可能になります。

具体的には、お客さまの無駄なコストを圧縮し、その分をマーケティングなどの稼ぐための攻めの事業活動にさらに資金を投入できるようにしていきます。

お客さまはコスト削減とDX推進を一体的に進めることで、企業価値の向上を目指すことが可能となると考えています。

この事業については、当社が譲り受ける以前に、前身の企業が、さまざまな業種で400社以上の支援実績を有しており、私たちもさらに多くのお客さまのDX推進を支援し、生産性向上や競争力強化に貢献できると考えています。

質疑応答:伊藤忠商事との資本業務提携による業績貢献について

司会者:「伊藤忠商事との資本業務提携が1月に始まりましたが、『ショッピングスキャン』の四半期の売上動向に変化が見られません。リードタイムがあるのでしょうか?」というご質問です。

米倉:これはリードタイムがあります。そのため、リードタイムが経過した後に業績に現れると考えています。

質疑応答:大手小売向けリテールDXサービス開発案件が分割計上になった理由について

司会者:「大手小売向けリテールDXサービス開発案件のスポット売上が分割計上になった理由はなぜでしょうか?」というご質問です。

米倉:これはお客さまの話でもあるため、個別にはお話しできません。ただ、例えば「このようなソリューションを育てていく」という発想があり、あるところまでをフェーズ1として、そこから先をフェーズ2とするといった考え方があります。

そのため、ある1つの区切りにおいて、会計的に適切なタイミングで収益が計上されるというかたちで進むとお考えいただければと思います。

質疑応答:内製化と外部パートナー活用の方針について

司会者:「開発の内製化を進めて外部委託費用が減少したとのことですが、どのような取り組みを行ったのでしょうか?」というご質問です。

米倉:開発については、我々のリソースの範囲内で対応できるものを内製化するという考え方です。例えば建物を建てる場合、我々が工務店の立場だとすると、自社のリソースだけで対応するケースもあれば、腕利きの大工や鳶職など、さまざまな方々を組織して対応する方法もあります。

我々はリソースの強化を進めており、その中で可能な限り自社で対応する一方で、信頼できる、腕利きでコスト競争力のあるパートナーをネットワーク化しています。状況に応じてそのようなパートナーを活用することもあります。

内製化できるものはなるべく内製化を進めつつ、それ以上のリソースが必要となる案件についても積極的に受注し、デリバリーを実現していきたいと考えています。そのため、適宜パートナーを活用することもあります。

質疑応答:大手小売向けDXサービス開発案件のスポット計上の規模について

司会者:「大手小売向けリテールDXサービス開発案件のスポット分割計上が認められたとのことですが、こちらの案件のスポットは、第2四半期と第3四半期でもほぼ同額が計上されることになるのでしょうか?」というご質問です。

米倉:金額は現時点ではお話しできませんが、ある程度まとまった額が入ってくると理解しています。

質疑応答:大手小売向けDXサービス開発案件以外のスポット計上について

司会者:「大手小売向けリテールDXサービス開発案件以外の案件からのストックも、第2四半期と第3四半期で大きく積み上がるとのことですが、それらの案件のスポット収入について、どの四半期でどの程度の額が期待できるのでしょうか? 規模的には、大手小売向けリテールDXサービス開発案件と同程度のものなのでしょうか?」というご質問です。

米倉:どの程度になるかは現時点でお話しできませんが、ここでいう「大型」とは、かなり大きい案件であると我々自身は認識しています。

当社では案件を「大型」「中型」「小型」と分類していますが、金額が大きいということは、それに比例して手間がかかるということでもあります。そこを完全にコントロールすることは難しいですが、できるだけ良い案件を効率的に受注していくことが、会社にとって収益を積み上げる一番の方法だと考えています。

我々はその点を常に意識して業務を進めています。具体的な数字については申し上げられませんが、初期にはスポットで収益が発生し、その後にストックが必ず積み上がる構造になっています。この構造自体はほぼ共通しているかと思います。

質疑応答:M&A検討に伴う費用について

司会者:「M&Aで流れた案件があり、それが第1四半期の利益圧迫要因になったとのご説明でしたが、デューデリジェンス費用等が出たということでしょうか?」というご質問です。

米倉:私の説明が誤解を与えてしまった部分があるかもしれません。M&Aについてはチャンスと考え、常にさまざまなシミュレーションやコミュニケーションを行っています。今回、それが第1四半期の利益圧迫要因になったわけではありません。

ただし、そのような成長のための投資は常に考えており、今回は多少の費用は発生したものの大きな費用とはなっていません。このような取り組みについては、のれんなどを含めさまざまな要素を計算しながら、挑戦を続けたいと考えています。

質疑応答:受注済み案件の進捗状況と将来的な成長への取り組みについて

司会者:「通期計画では、2025年3月期に受注済みで、開発・検収途中である複数案件の収益計上を織り込むとされていました。第1四半期で大手小売向けリテールDXサービス開発案件の分割計上が認められたとのことですが、その他の進捗について、可能な範囲で教えてください」というご質問です。

米倉:個別の案件の具体的な状況はご説明できませんが、現時点でいずれの案件もスケジュールどおり進捗しており、第2四半期以降、順次サービスをリリースする見通しです。

企業の将来的な成長については、攻めと守りの両面が重要であると考えています。最近では、AI関連企業が上場廃止となったケースもあり、非常に成長しているように見える企業でも、そのようなリスクがあることをあらためて認識しています。

当社の反省点としては、地味で堅実な事業運営を行っている点です。「キラキラ感がない」「そこが改善されるといい」と評されることも少なくありません。どうしても当社は、華やかさよりも、着実に利益が見込めそうな事業や、一般には注目を浴びていないものの有望だと感じられる分野に目が向きがちで、そのような組み立て方をしているのが特徴です。

今、会社法が5年ぶりに改正されるという話があり、法制審議会で議論が進んでいます。早ければ2027年の国会で法改正が提案される可能性もあります。

当社はIPOから3年ですが、それ以前から4大監査法人を選任しています。また取締役会の構成も、プライム市場の上場企業で3分の1を社外取締役とする基準に対して、当社は8名中執行側が2名のみで、6名が社外取締役と、75パーセント以上を社外取締役で構成しています。また、監査等委員会も設置しています。

現在のコーポレートガバナンス(CG)の法改正については、「稼ぐ力」をどう強化するのか、適切なプレッシャーをどのように担保するかが議論されていますが、当社では以前からこのようなレベルで取り組んでいます。リスク管理やキャッシュフローの創出、そして稼ぐ力の向上については、非常に地味ではありますが、着実に取り組んでいます。

さまざまな案件を獲得しており、最近では非常に大きな案件も取れるようになってきました。今後はさらにこれを加速させ、よりよいかたちで経営を進めていきたいと考えています。

質疑応答:開発進捗遅れシナリオにおける営業利益への影響の要因について

司会者:「開発進捗遅れシナリオでは、営業利益の影響は第4四半期のほうが大きいかたちになっていますが、これはコスト要因でしょうか?」というご質問です。

米倉:これはコスト要因ではなく、売上の影響です。どこに大きなスポットが入るかが影響してくると考えています。

質疑応答:売上総利益率の見通しについて

司会者:「売上総利益率の見通しについて、2026年3月期の通期計画では昨年度から微減の計画とのご説明でしたが、第1四半期時点の実績は60.2パーセントと、高い水準となっています。今後の見通しについて、あらためて教えてください」というご質問です。

米倉:まず粗利について、60パーセントというのは非常に良い数字だと思っており、我々のビジネスモデルが目指すべき姿はここなのではないかと考えています。

したがって、今後の中期的な展望やその先の計画は現時点ではまだ定めていませんが、このマージンを維持しつつ、トップラインの成長をどのように上げていくかが軸となると考えており、現在検討を進めています。

低採算案件については、打ち切りによって売上の伸びが失われることもありますが、こうした対応も重要であると考えています。また、業務委託費用を圧縮するための内製開発の取り組みについても、戦略的に外部委託が適切な場合があるため、よりよい方法を模索していきたいと思っています。

第2四半期以降も、大型案件は当社だけでは対応しきれない場合があり、外部パートナーと協力することが必要となります。そのため、開発費が売上として入ってくるものの、コストも発生するという両建てとなる予定です。

そのため計画どおり、昨年度の水準からやや下がると見込んでいます。一方で、中長期的には規模が拡大し、収益性の改善が着実に進むと考えています。

また、利益率の高いストック型サービスについても、今期の予算に大きな数字は盛り込んでいませんが、マーケットホルダーの企業との連携が始まったことにより、中期的には大幅な成長が期待されます。そのため、こうした分野に注力していくことを基本的な方針としています。

質疑応答:ストック型ビジネスの規模と将来的な成長について

司会者:「案件のサイズとして大型・中型・小型と言及があり、今回、さらに『かなり大きい』案件も取れるようになったとのことですが、それぞれの売上規模の定義を教えてください。また、『かなり大きい』というのは5億円以上程度などでしょうか?」というご質問です。

米倉:「かなり大きい」案件については、我々のこれまでの1案件あたりのビジネスの規模と比較してということです。

例えば「イーグルアイ」をはじめとする当社のビジネスの9割はストック型です。これを基盤として考えると、「イーグルアイ」は、現在平均で年間500万円ですが、全社でご利用いただいているお客さまでは、数千万円規模になります。このストック収益が1件あたり1億円、もしくは何億円にもなる可能性があります。

これは、まず1つのサービスを導入した後、そこに垂直的にAIを順次組み込んでいくかたちで積み上がっていくためです。したがって将来的にはさらに成長していくと考えており、1社で億単位の売上が積み上がっていく見通しです。

このような構造は非常に多いわけではありませんが、複数の案件が見込めるようになってきたとご理解いただければと思います。

配信元:

この銘柄の最新ニュース

トゥルーDのニュース一覧- TrueData Research Memo(5):2026年3月期中に次期中計発表予定。飛躍フェーズに臨む計画策定進む 2025/12/23

- TrueData Research Memo(4):2026年3月期業績予想据え置き、中計最終年度の目標達成目指す(2) 2025/12/23

- TrueData Research Memo(3):2026年3月期業績予想据え置き、中計最終年度の目標達成目指す(1) 2025/12/23

- TrueData Research Memo(2):2026年3月期中間期は増収増益。協業ネットワーク拡大で販路拡大進む 2025/12/23

- TrueData Research Memo(1):前期受注の大型案件が寄与し、2026年3月期中間期は増収増益 2025/12/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

True Dataの取引履歴を振り返りませんか?

True Dataの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。