1,727円

True Dataのニュース

【QAあり】True Data、減収減益も、協業ネットワークの拡張や大手企業へのサービス導入決定が相次ぎ今後の成長へ布石

2025年3月期決算説明会

米倉裕之氏(以下、米倉):株式会社TrueData代表取締役社長の米倉です。当社の2025年3月期決算説明会にご参加いただき、誠にありがとうございます。

Agenda

本日は、カンパニーハイライトとして当社のビジネスと成長戦略、2025年3月期決算の概要、2026年3月期の通期計画についてご説明します。限られた時間ですので、一部スライドの説明を割愛しながらお話しします。どうぞよろしくお願いします。

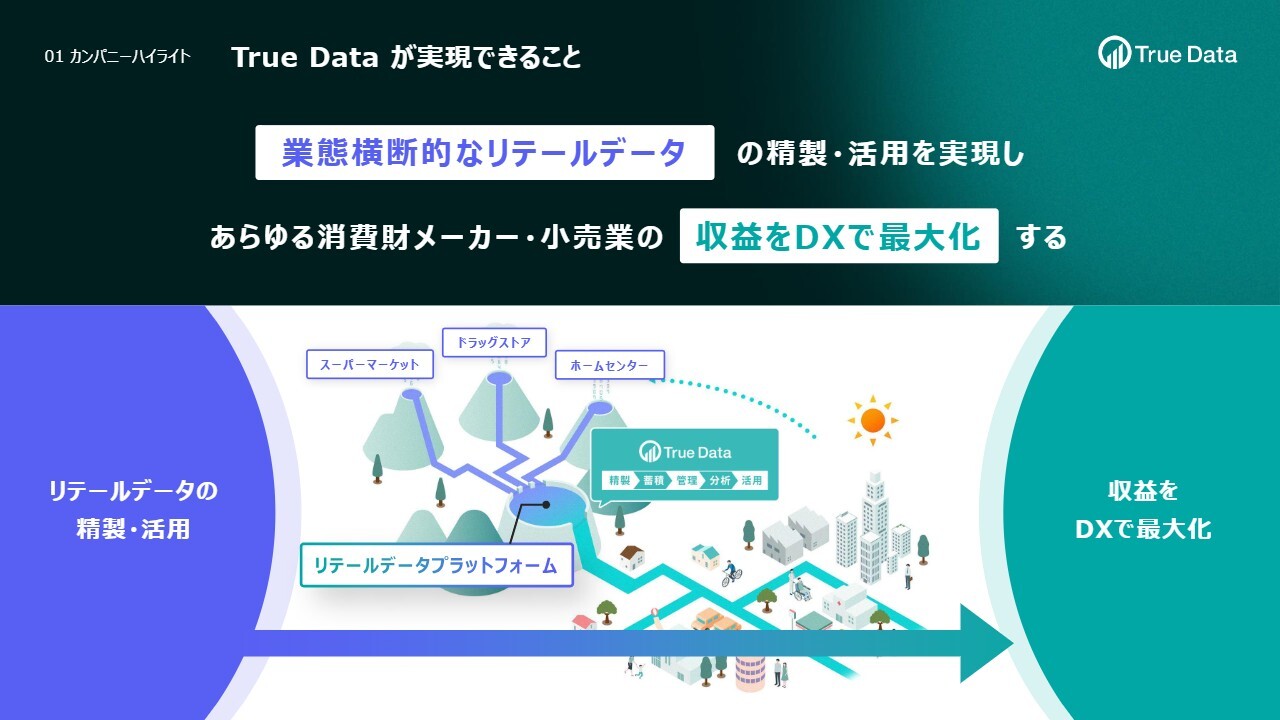

True Data が実現できること

カンパニーハイライトについて、当社のビジネスと成長戦略からご説明します。スライドには「True Dataが実現できること」として、図を用いてTrue Dataが何をする会社かを示しています。

当社は、「POS」や「ID-POS」と呼ばれるリテールデータの精製・活用を通じ、メインのお客さまである消費財メーカーや小売業の収益をDXで最大化する会社です。どのような会社よりも、お客さまの収益をDXで最大化できる会社であると考えています。

模倣困難性についてご説明します。図の中に、「リテールデータプラットフォーム」というダムのようなところがあります。単にAIやテクノロジーをお客さまに提供するだけではなく、このようなプラットフォームを用意することで、お客さまのデータを受け止め、安心・安全にご活用いただける専用の環境をご提供しています。

当社としては、このプラットフォームの存在が未来への成長のギフトであり、他社にはなかなか真似ができないものだと考えています。

昨日(6月2日)に、株式会社博報堂および株式会社DearOneと当社の3社共同でプレスリリースを出しました。博報堂はリテールメディア、DearOneはリテールアプリ、当社はリテールデータを提供しています。

小売業の立場では、「アプリの会員を増やしたい」「お客さまにより良い買い物の体験をしてほしい」という目的があります。一方、メーカーの立場では「お客さまをきちんと理解したい」「ブランドを成長させたい」というニーズがあります。

今までは「メーカーはメーカー、小売業は小売業」「アプリはアプリ、広告は広告」というかたちで進めていましたが、実はこれらは同じ場所で起こっており、その中心にあるのがデータです。

これは「データドリブン(駆動型)マーケティング」と言いますが、成長をつないで広げていく時代にどんどん入っていくと考えています。その中にリテールデータプラットフォームがあることによって、これらの価値をつないで届けることができるのが当社の強みだと思っています。

最近はデータセンターに関する記事をよく見かけますが、データセンターとデータプラットフォームの違いは、データを安心・安全に入れる箱や土地のようなものがデータセンター、その土地の上でデータを活用できるようにするOSのようなものがデータプラットフォームとお考えください。

当社の模倣困難性は、データセンター上にデータプラットフォームを作ったことにあります。それによって成長をつなげたり広げたりすることで、いろいろなプレイヤーとビジネスができるようになっていると考えています。

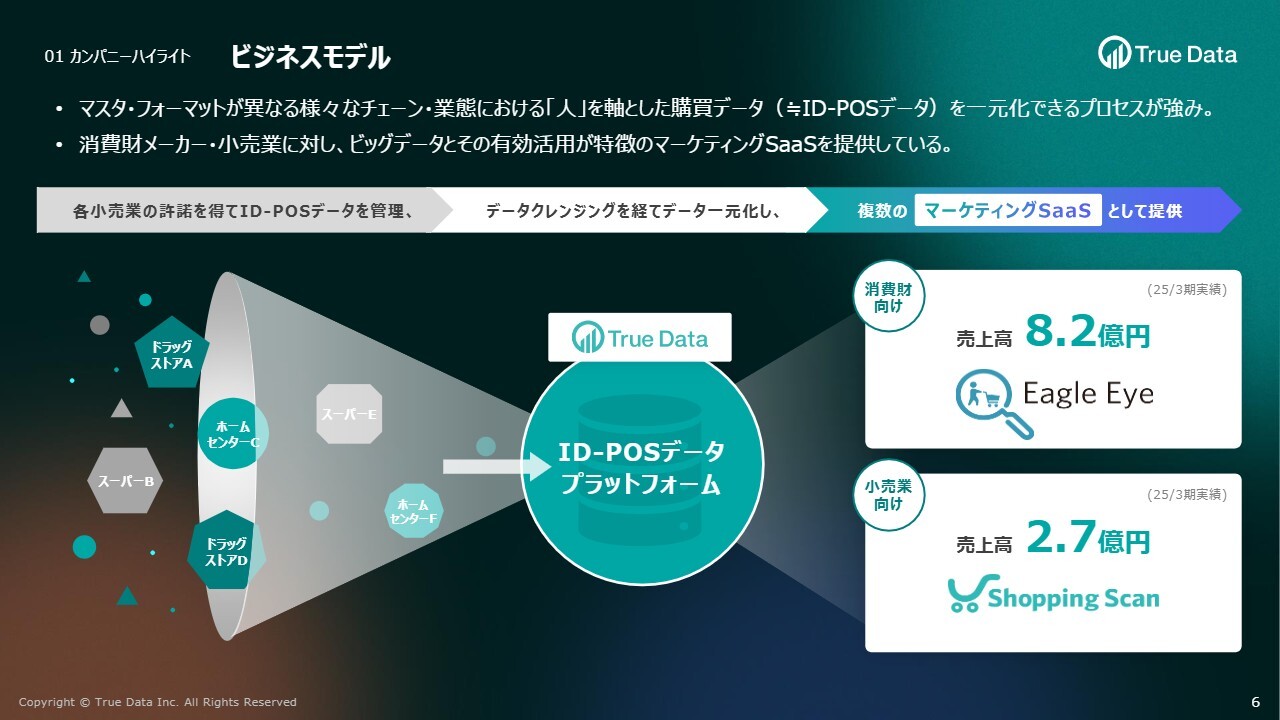

ビジネスモデル

ビジネスモデルについてご説明します。現在は、「イーグルアイ(Eagle Eye)」と「ショッピングスキャン(Shopping Scan)」という2つのマーケティングSaaSの商品を、リテールデータプラットフォーム上で運営しています。

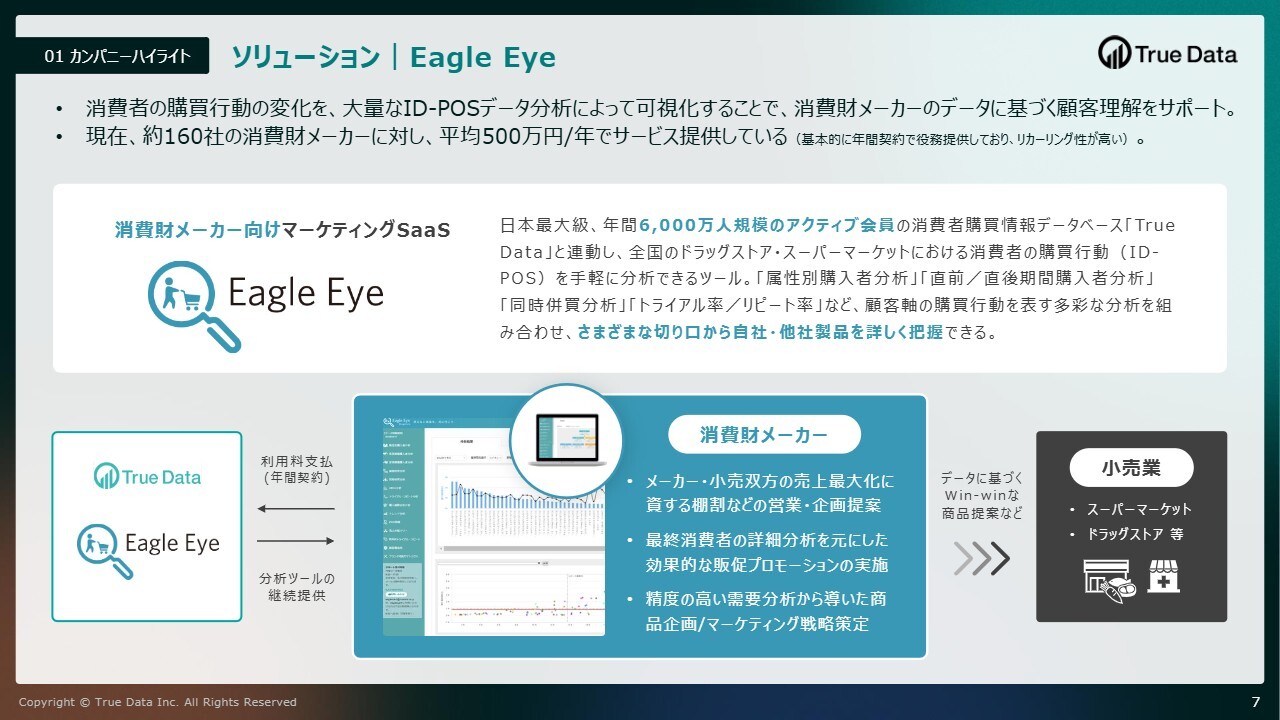

ソリューション|Eagle Eye

主力商品である「イーグルアイ」の簡単なサマリーです。現在は約160社のメーカーに年間平均500万円の費用でサービスを提供しており、8億2,000万円のストック型売上になっています。

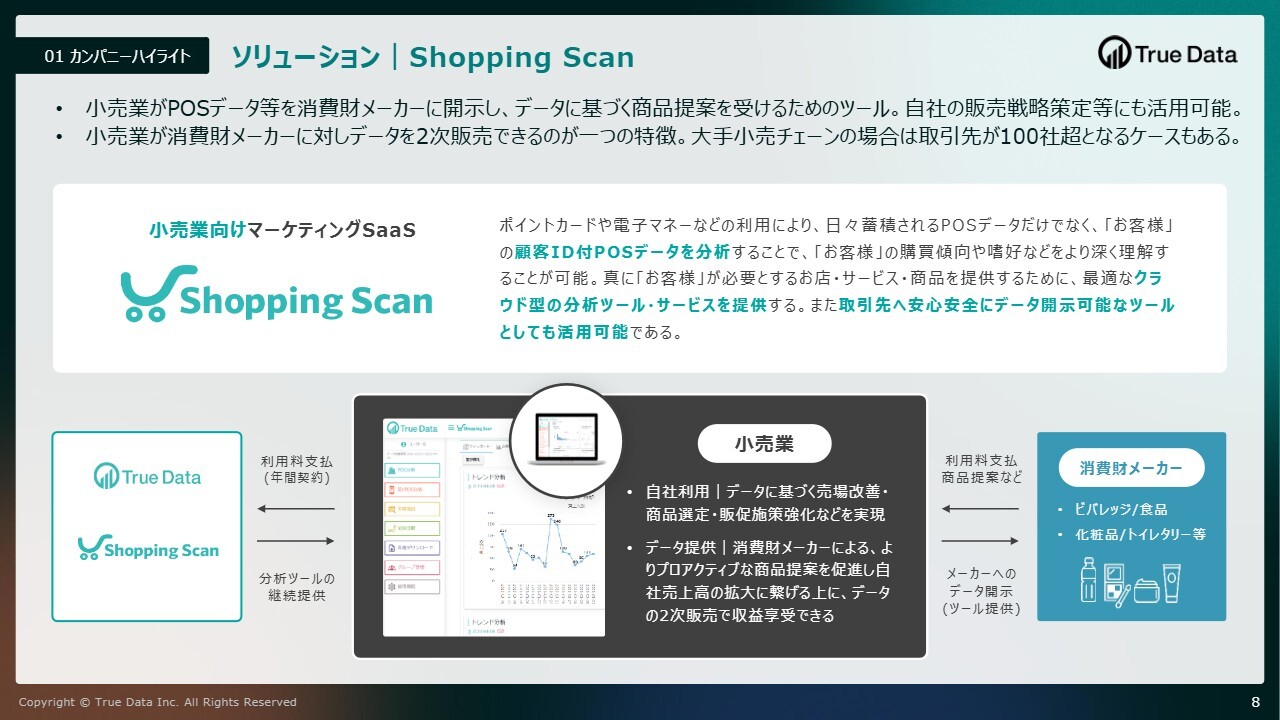

ソリューション|Shopping Scan

もう1つのマーケティングSaaS商品「ショッピングスキャン」では、お客さまである小売業が自社のデータを分析して活用することができます。

大手の小売業の場合、数百社のメーカーやサプライヤーと商品の取引をしています。メーカー側は小売業のデータを分析することで、チェーンや店舗に合わせて自社商品を訴求できます。小売業側のバイヤーや商品部は、メーカーからの提案を受けて、より良い売り場作りや品揃えを実現できるようになります。

このように、「ショッピングスキャン」というツールを通じて、小売業とメーカー双方の収益最大化に貢献する方程式が成り立っています。

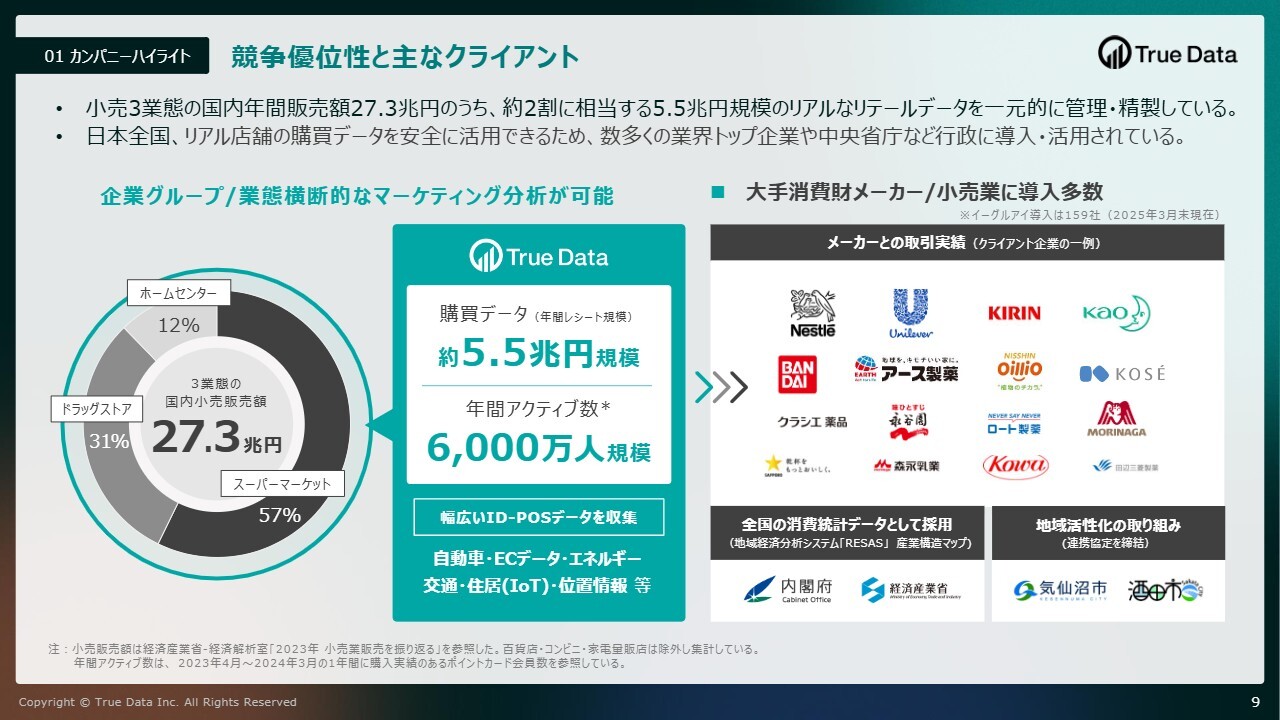

競争優位性と主なクライアント

現在、ホームセンター、ドラッグストア、スーパーマーケットを合わせて国内全体で27兆3,000億円の年間売上市場規模があるとした時に、当社のデータプラットフォームで専用環境を作って一緒に取り組んでいるデータは、合計で約5兆5,000億円になっています。

スライド中央に記載の「年間アクティブ数」とは、過去1年間でポイントカード等を使って買い物をされた実績数で、約6,000万人となっています。このようなデータをそれぞれの価値に変えて、多くのメーカーにご活用いただき、収益の最大化に貢献しています。

また、市場がわかる統計データについては政府でも採用されており、さまざまな場面での活用が進んでいます。

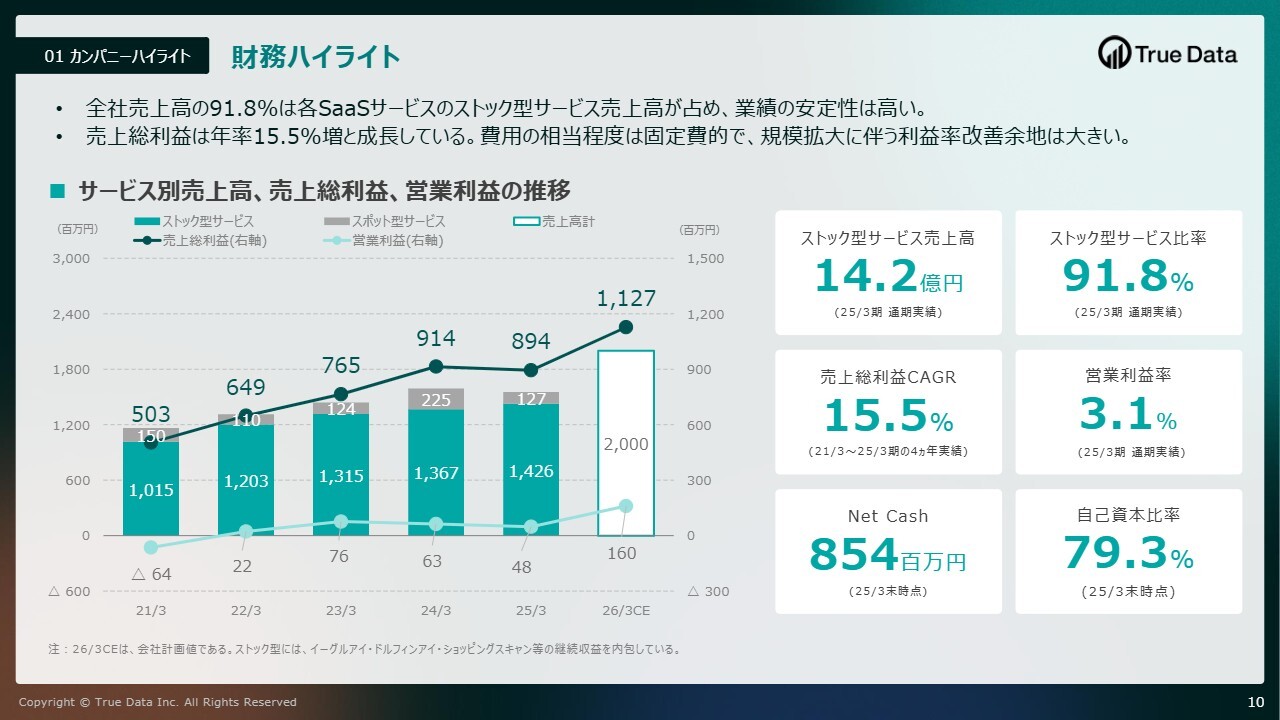

財務ハイライト

財務ハイライトです。売上高全体の91.8パーセントが、ストック型サービスの比率となっています。売上総利益の直近4年間の平均成長率は15.5パーセントで、規模拡大に伴う利益率の改善余地が大きいと考えています。

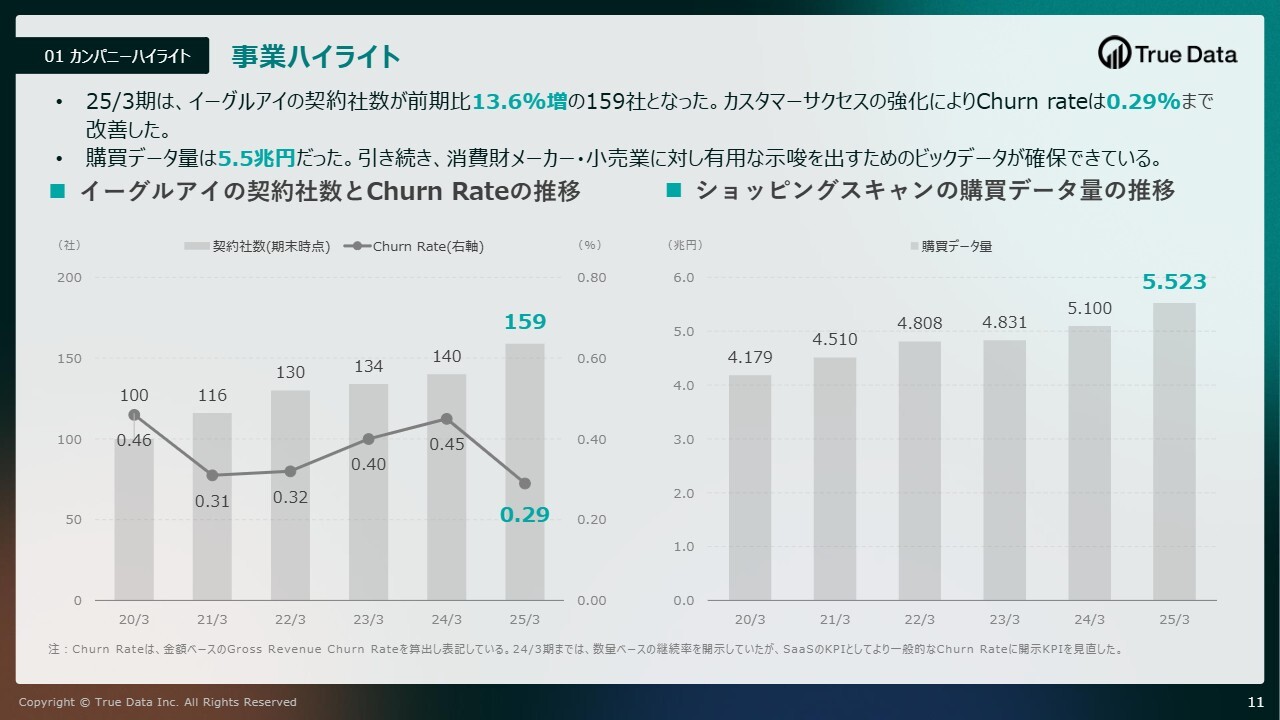

事業ハイライト

事業ハイライトです。「イーグルアイ」の契約社数は、前期比で19社増えて159社となりました。また、お客さまのご活用支援等のカスタマーサクセスを強化し、チャーンレート(解約率)は0.29パーセントまで改善しました。こちらは国内の最高水準ではないかと思います。

「ショッピングスキャン」については、ご活用いただいている小売業の購買データ規模が約5兆5,000億円となりました。消費財メーカーや小売業といった主要顧客に対して、有用な示唆を出すためのビッグデータを確保できていると考えています。

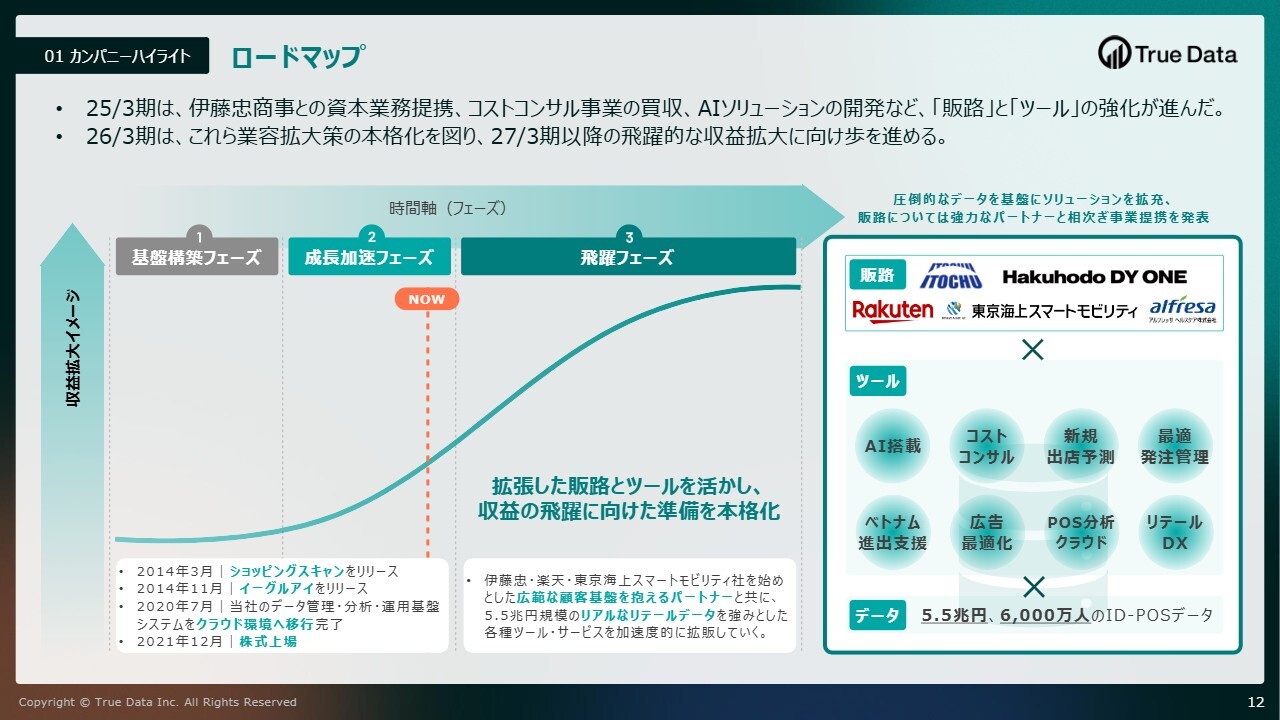

ロードマップ

ロードマップについてです。2025年3月期においては、伊藤忠商事との資本業務提携やコストコンサルティング事業の買収、AIソリューションの開発など、販路とツールの強化が進みました。

2026年3月期は、このような業容拡大策の本格化を図り、成長のペースを加速させていきたいと考えています。

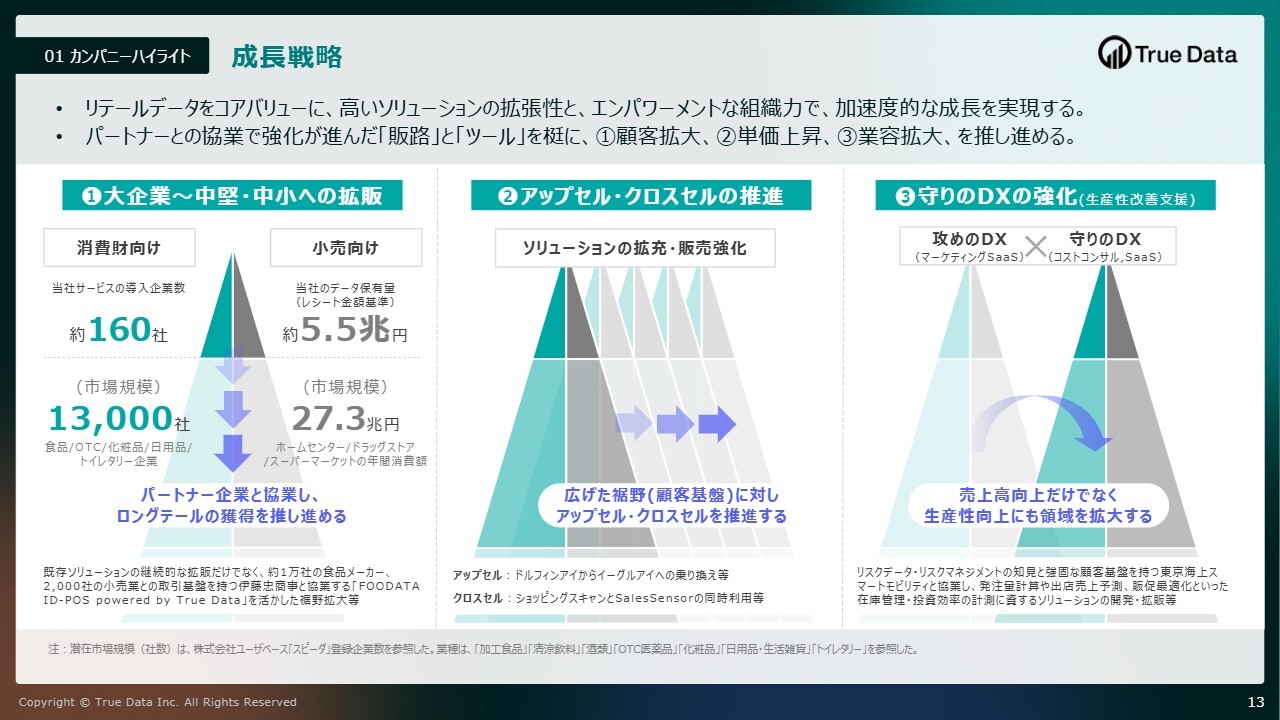

成長戦略

成長戦略についてご説明します。大きな3つの柱はしばらく変わらないと思っています。

1つ目は、既存サービスの拡販です。今までは当社の少ない営業による直販体制をメインとしていましたが、今後はそれに加えてパートナー企業との協業によって営業体制を強化し、ロングテールの獲得を推進します。

2つ目は、ソリューションの拡充です。お客さまの収益拡大に貢献するソリューションのラインナップを拡充し、アップセル・クロスセルというかたちで単価アップに取り組んでいきます。

3つ目は、業容の拡大です。当社は長らく、お客さまが売上を成長させるための「攻めのDX」、つまりマーケティングSaaSを柱としてノウハウを蓄積させてきました。これからは、生産性の向上やコスト削減といった「守りのDX」の業容を拡大します。どちらもお客さまの収益最大化に役立ちますので、攻めと守りの両面で取り組んでいきます。

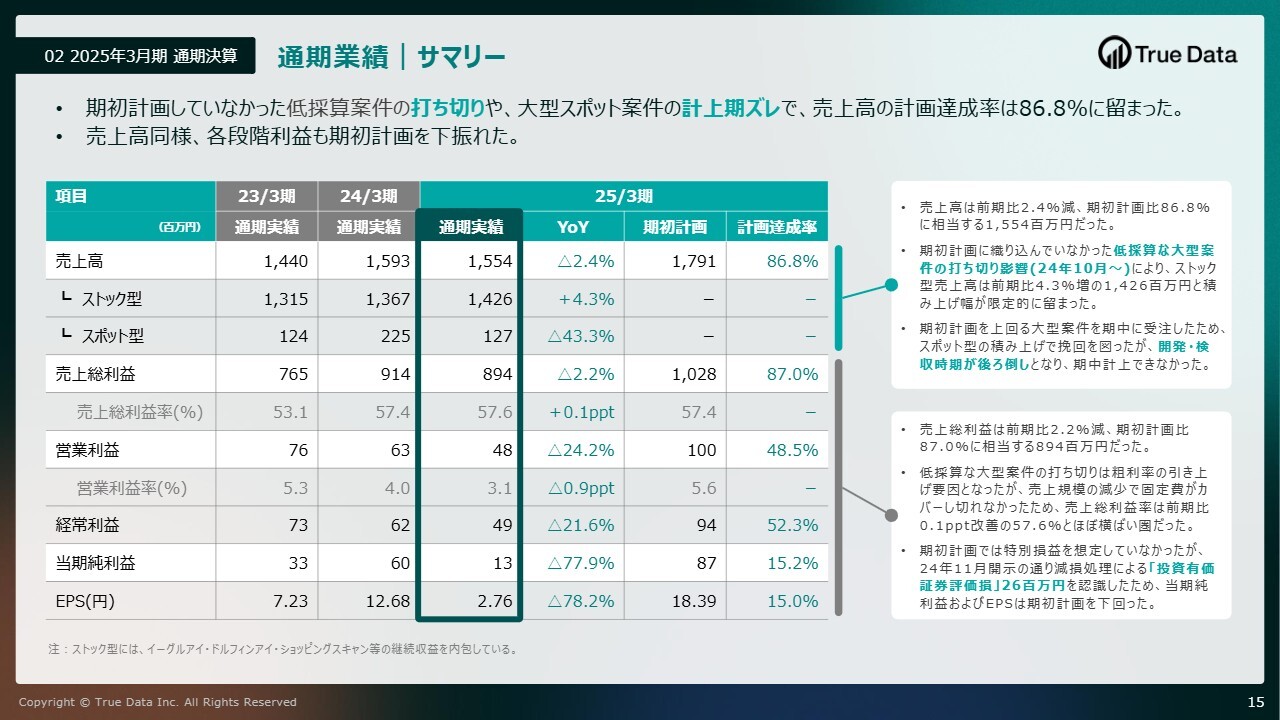

通期業績|サマリー

2025年3月期の通期決算についてご説明します。まずは通期業績のサマリーです。

売上高は15億5,400万円、営業利益は4,800万円となりました。低採算案件の打ち切りによりストック型売上が相殺され、過年度と比較して伸び悩む結果となりました。それでもストック型売上は前期比4.3パーセント増となり、着実に増やすことができています。

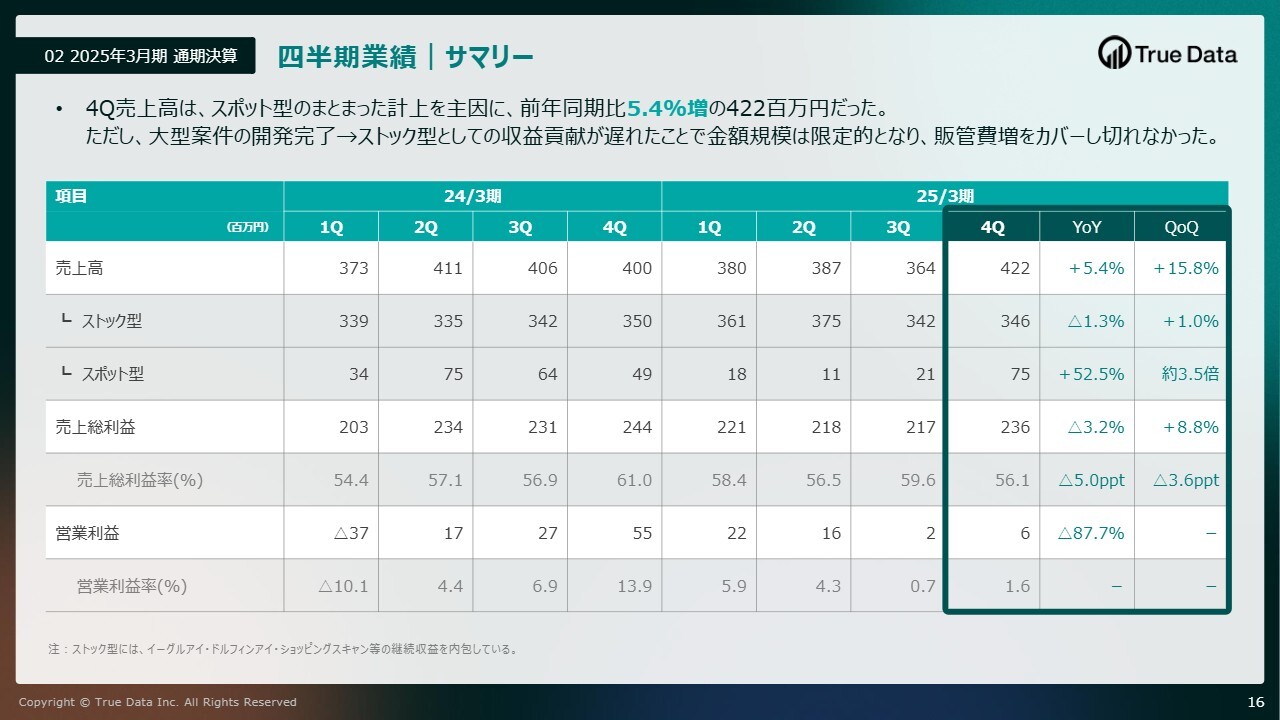

四半期業績|サマリー

四半期業績のサマリーです。第4四半期はスポット型のまとまった計上があったため、売上高は前年同期比5.4パーセント増の4億2,200万円となりました。

ただし、第3四半期の決算発表段階で見込んでいた案件がすべて計上できたわけではなく、遅れが出たものがありますので、スポット型収益の積み上げは限定的となっています。

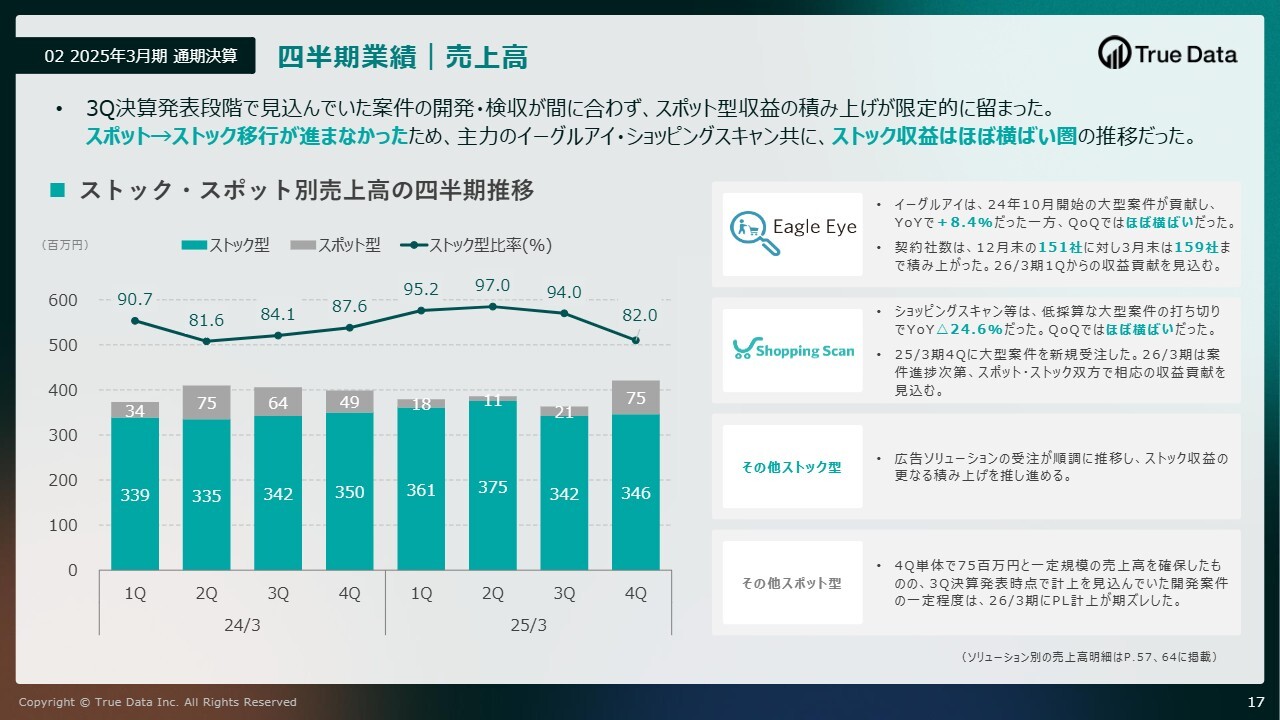

四半期業績|売上高

第4四半期の売上高についてです。先ほどご説明したとおり、第3四半期の決算発表段階で見込んでいた案件に遅れが出たものがあったため、スポット型からストック型への移行が進みませんでした。これにより、第3四半期と比較してストック型収益はほぼ横ばいとなっています。

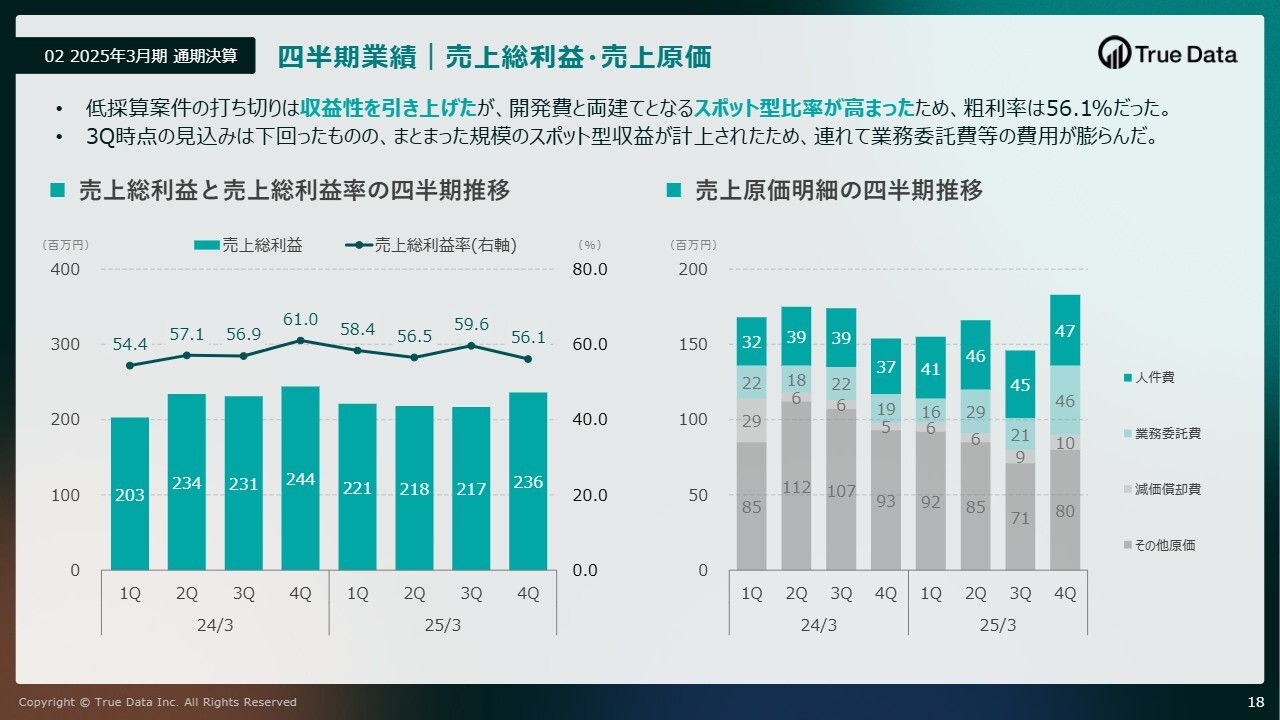

四半期業績|売上総利益・売上原価

第4四半期の売上総利益と売上原価についてです。売上総利益は、第3四半期比で約2,000万円増加しました。一方で、開発費と両建てとなるスポット型売上の比率が高まり、粗利率は56.1パーセントとなっています。

加えて、まとまった規模のスポット型収益が計上されたことにより、それに伴う業務委託費等の費用が増加しました。

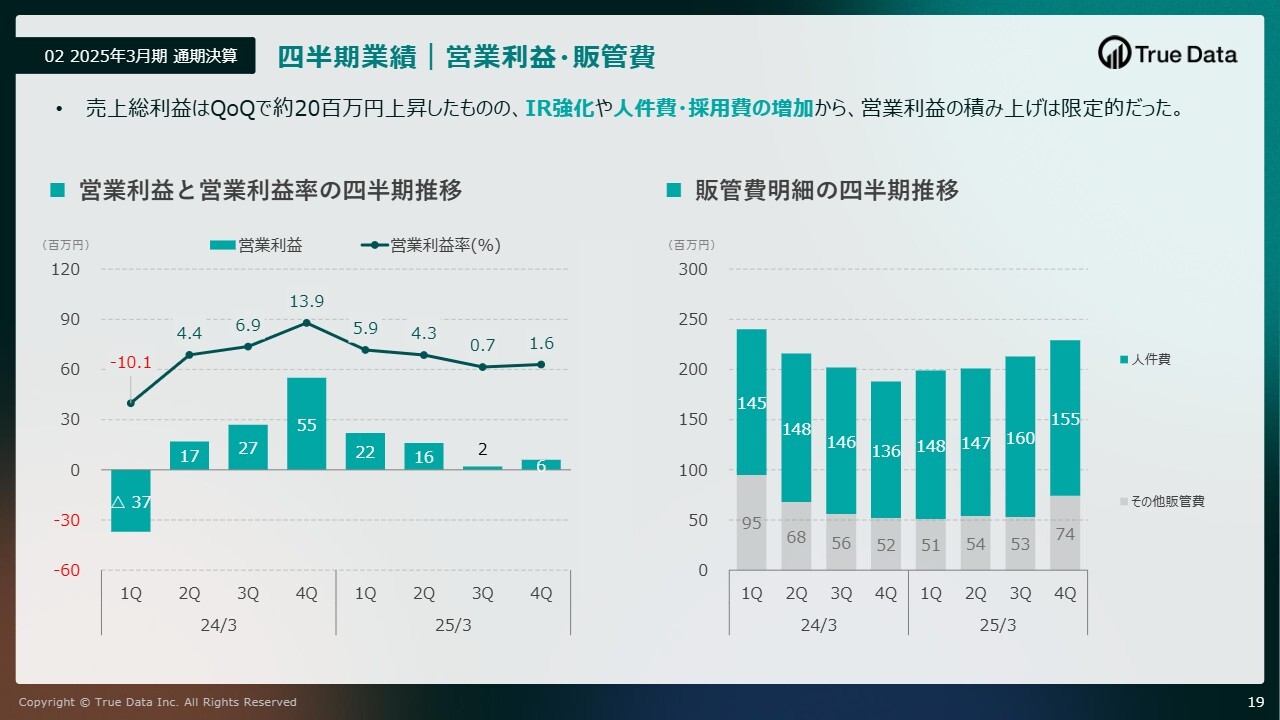

四半期業績|営業利益・販管費

第4四半期の営業利益と販管費についてです。売上総利益は第3四半期比で約2,000万円増えましたが、IRの強化や人件費・採用費の増加により営業利益の積み上げが限定的となっています。

いずれも、当社のこれからの成長を支える基盤として必要な投資であると考えて実施しています。

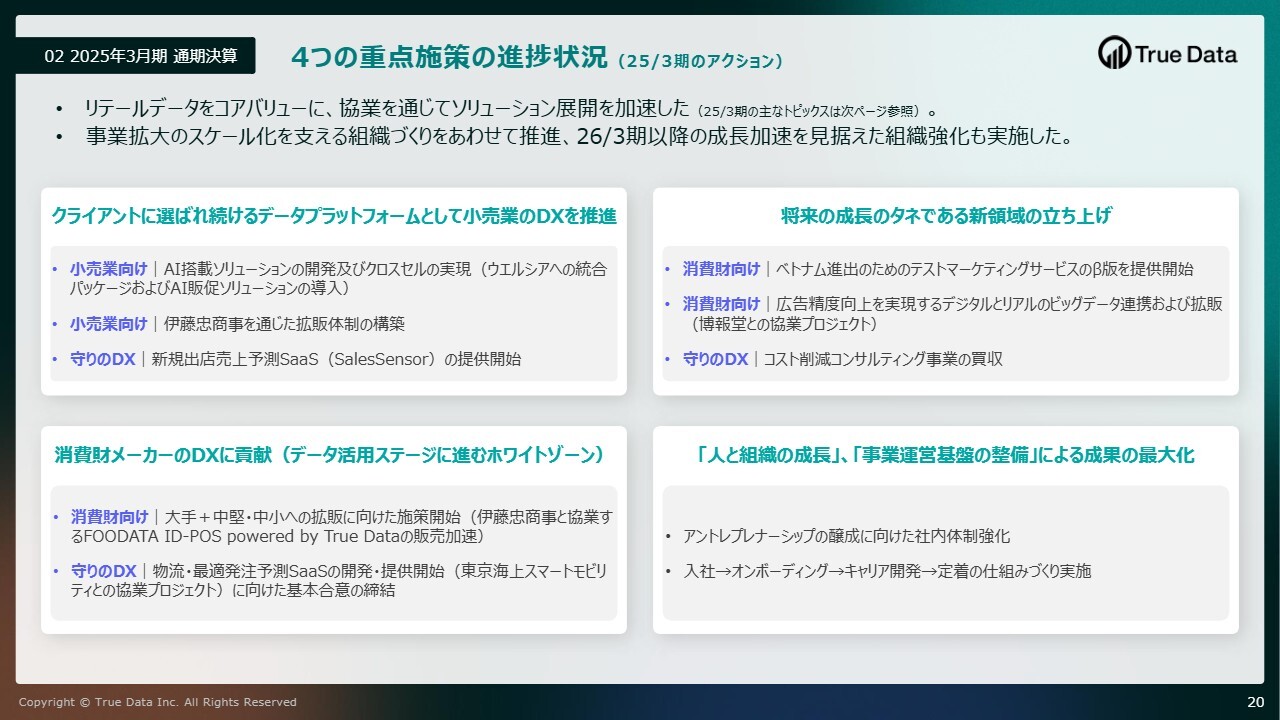

4つの重点施策の進捗状況(25/3期のアクション)

2025年3月期は4つの重点施策を掲げており、1つ目は小売業のDXの推進、2つ目は消費財メーカーのDXに貢献、3つ目は新しい事業領域の立ち上げ、4つ目は人と組織の成長および事業運営基盤の強化に注力しました。

小売業については、AI搭載ソリューションの開発やクロスセルの推進に取り組みました。また、伊藤忠商事との資本業務提携も発表し、拡販体制の構築を進めることができました。伊藤忠商事とは、取引のある食品メーカーや小売業に対して「FOODATA ID-POS」や「ショッピングスキャン」等のソリューションを拡販していく見込みです。

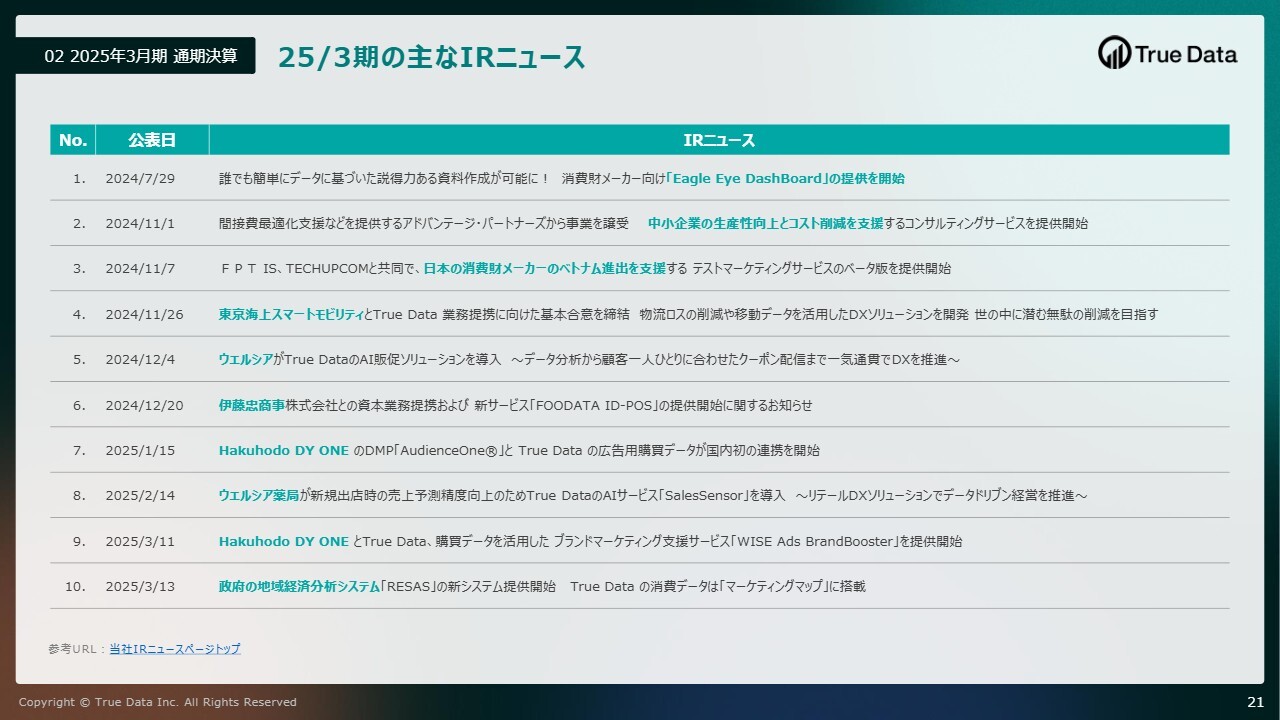

25/3期の主なIRニュース

こちらのスライドには、主なIRニュースをまとめています。

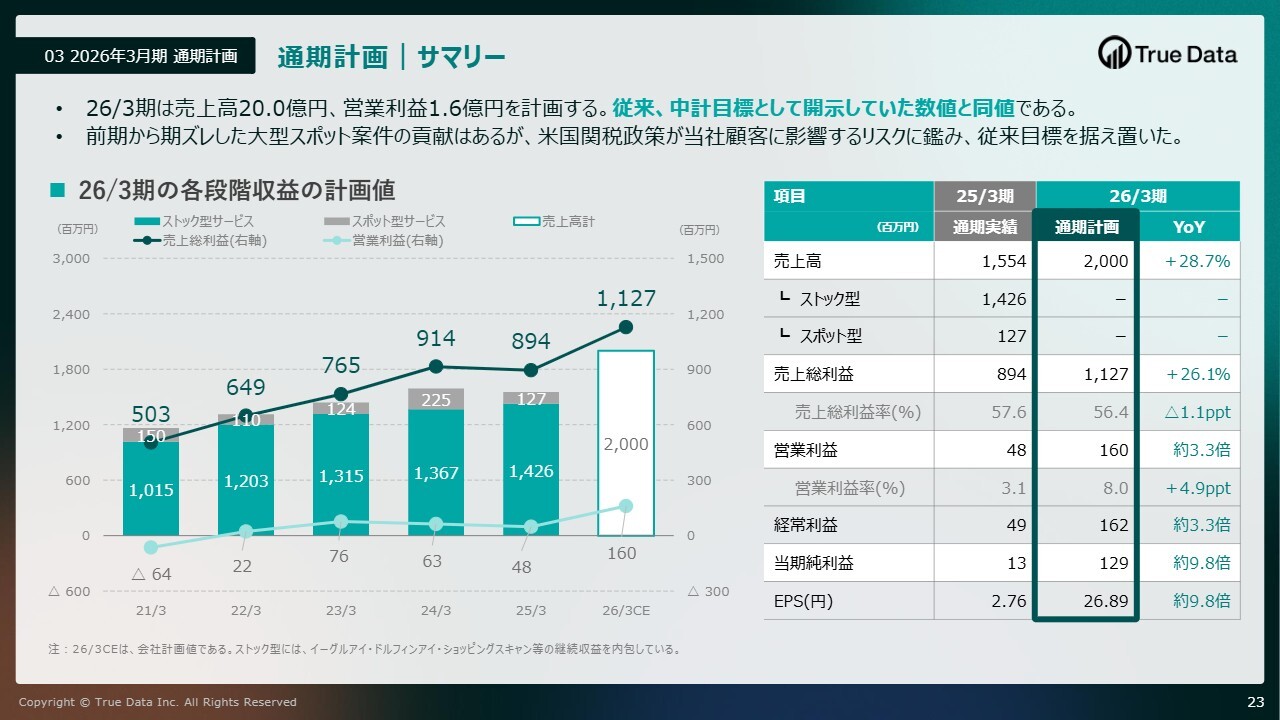

通期計画|サマリー

2026年3月期の通期計画についてご説明します。まずはサマリーです。2026年3月期は中計最終年度の目標を据え置き、売上高20億円、営業利益1億6,000万円と大幅な増収増益を見込んでいます。

2025年3月期に受注したリテールの大型案件が収益計上される見込みですので、過年度と比較すると大きく業績が伸びる想定となっています。

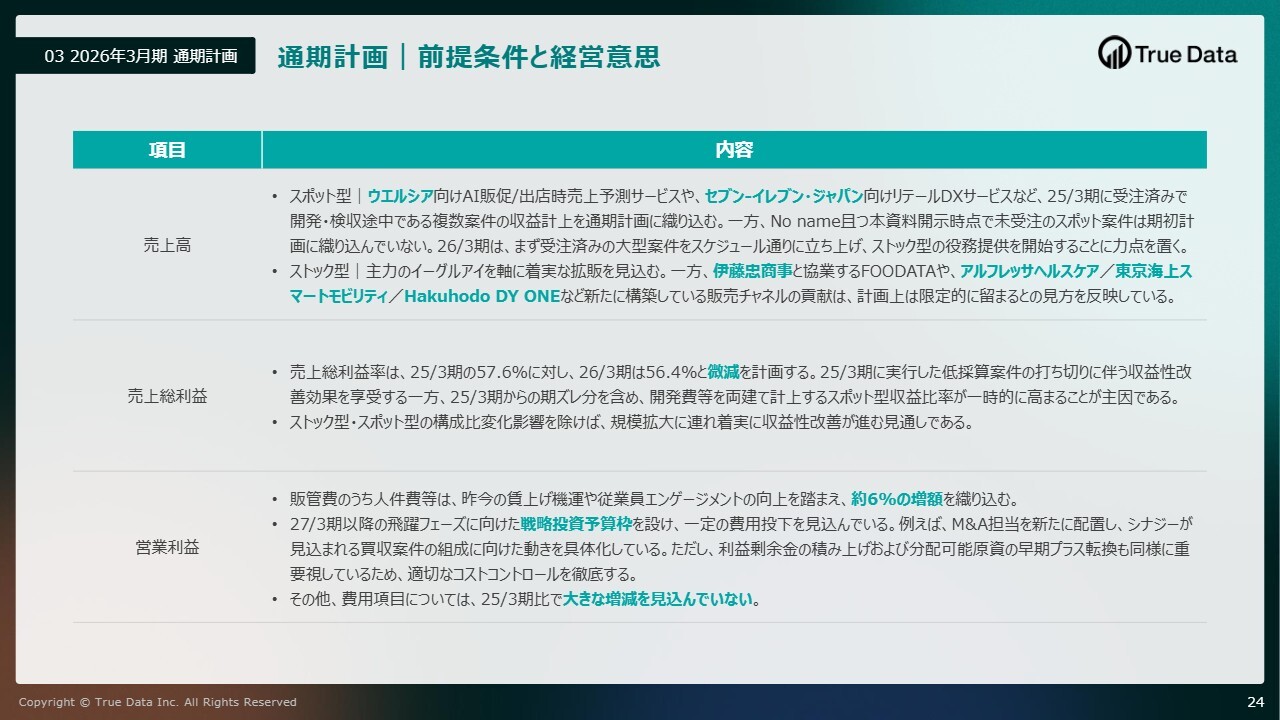

通期計画|前提条件と経営意思

通期計画の前提条件と経営意思について、ポイントのみお話しします。

今年度は、大型のスポット型案件が複数計上されることにより、売上総利益率は一時的に低下する見込みとなっています。また、従業員のエンゲージメント向上に向けた人的資本への投資や、M&A等の強化に向けた先行投資を予定しています。

このように、将来の事業成長につながる投資を積極的に行いながら適切なコストコントロールを実施し、中期目標の達成に向けて全社一丸となって事業拡大を進めていきます。

懸念事項は、アメリカの関税政策に伴う景気悪化の影響です。当社のお客さまが影響を受けることで、お客さま側の予算が縮小する可能性がある点は注意が必要だと考えています。

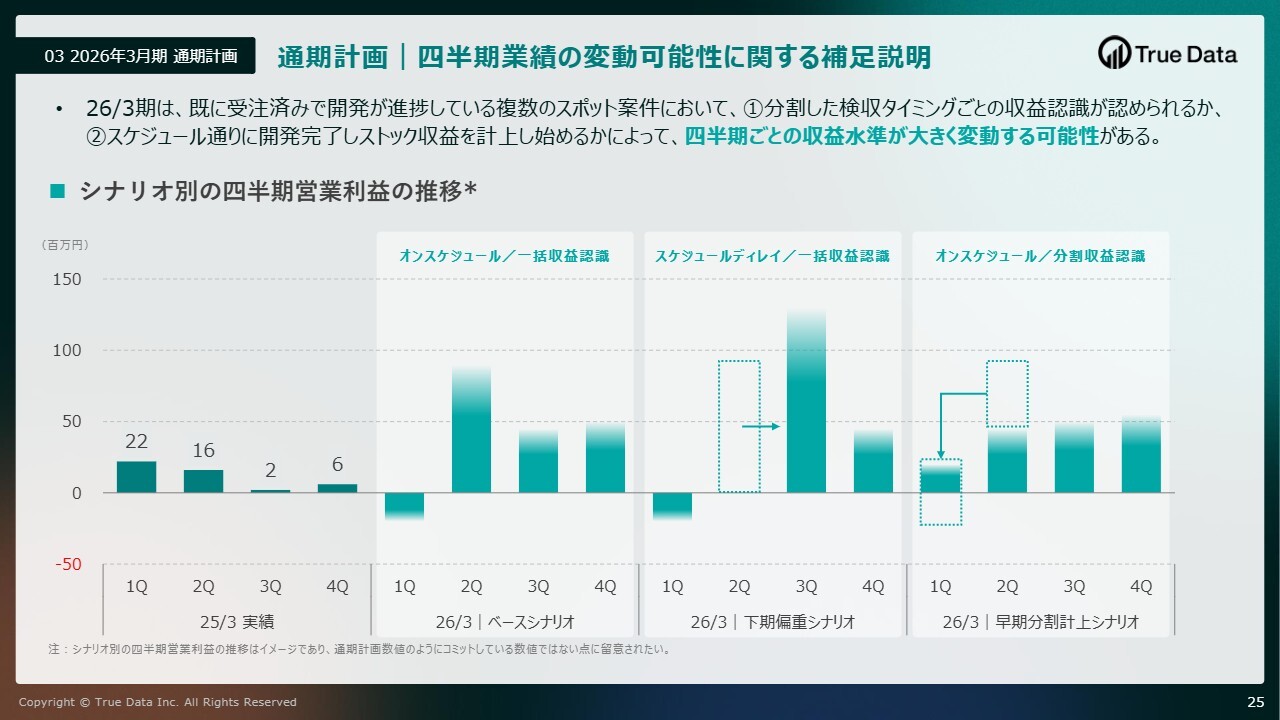

通期計画|四半期業績の変動可能性に関する補足説明

スライドには、四半期業績の変動可能性に関する補足説明を記載しています。2026年3月期は、スポット案件の検収時期やストック型収益の計上開始時期によって、四半期ごとの収益水準が大きく変動する可能性があります。

大型案件はいろいろずれる部分があるということは昨年度も感じましたので、このように記載した次第です。ただし通期の数字は変わらないと考えています。

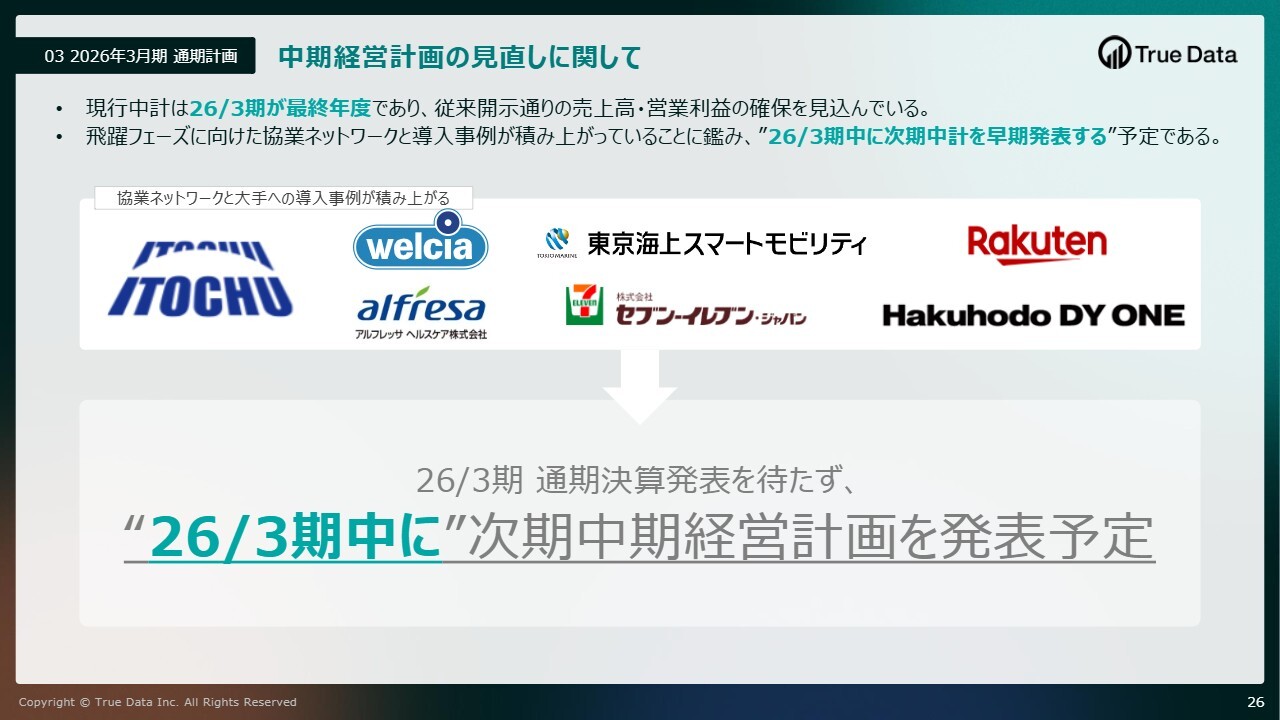

中期経営計画の見直しに関して

中期経営計画の見直しについてご説明します。現行の中期経営計画は2026年3月期が最終年度となり、従来開示しているとおりの売上高と営業利益の確保を見込んでいます。

飛躍フェーズに向けた協業ネットワークと導入事例が積み上がっていますので、2026年3月期中に次期中期経営計画を早期発表する予定としています。

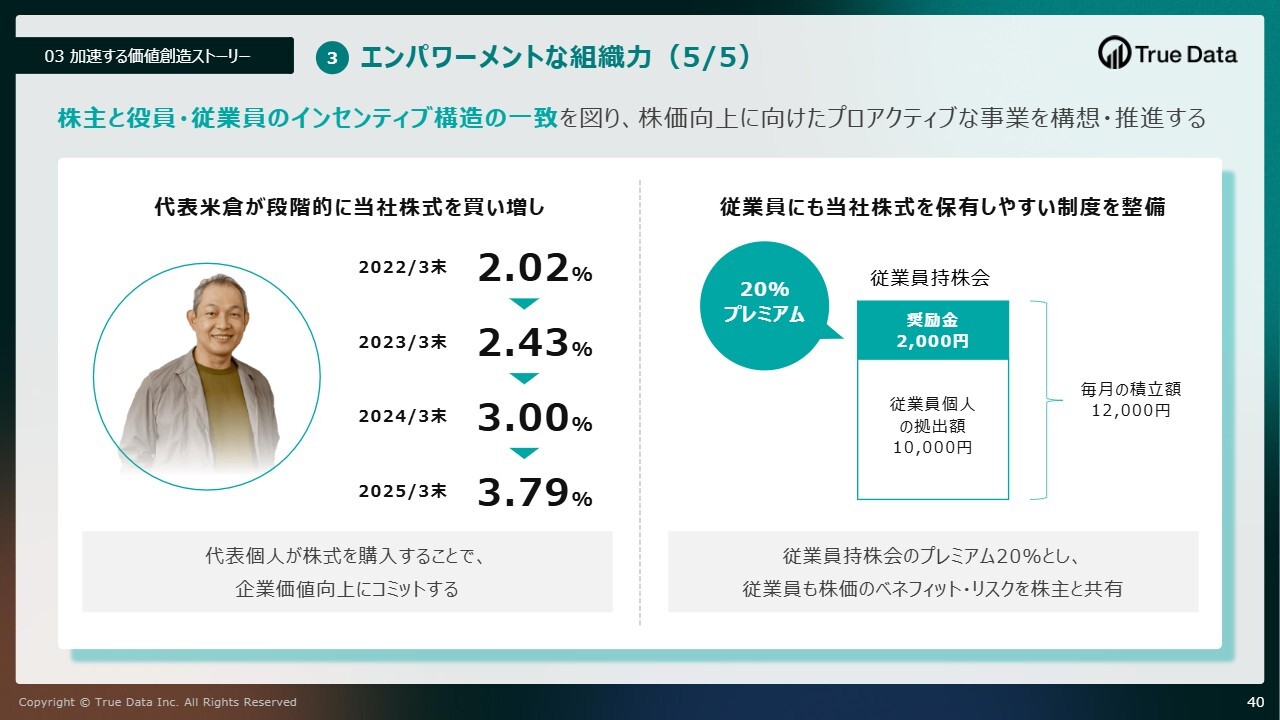

③ エンパワーメントな組織力(5/5)

現在は、私自身の資産を当社に集中させながらチャレンジしています。今までは株式保有率トップ10の末席にいましたが、2025年3月末には3.79パーセントとなり、第4位まで上がってきたことをご報告します。

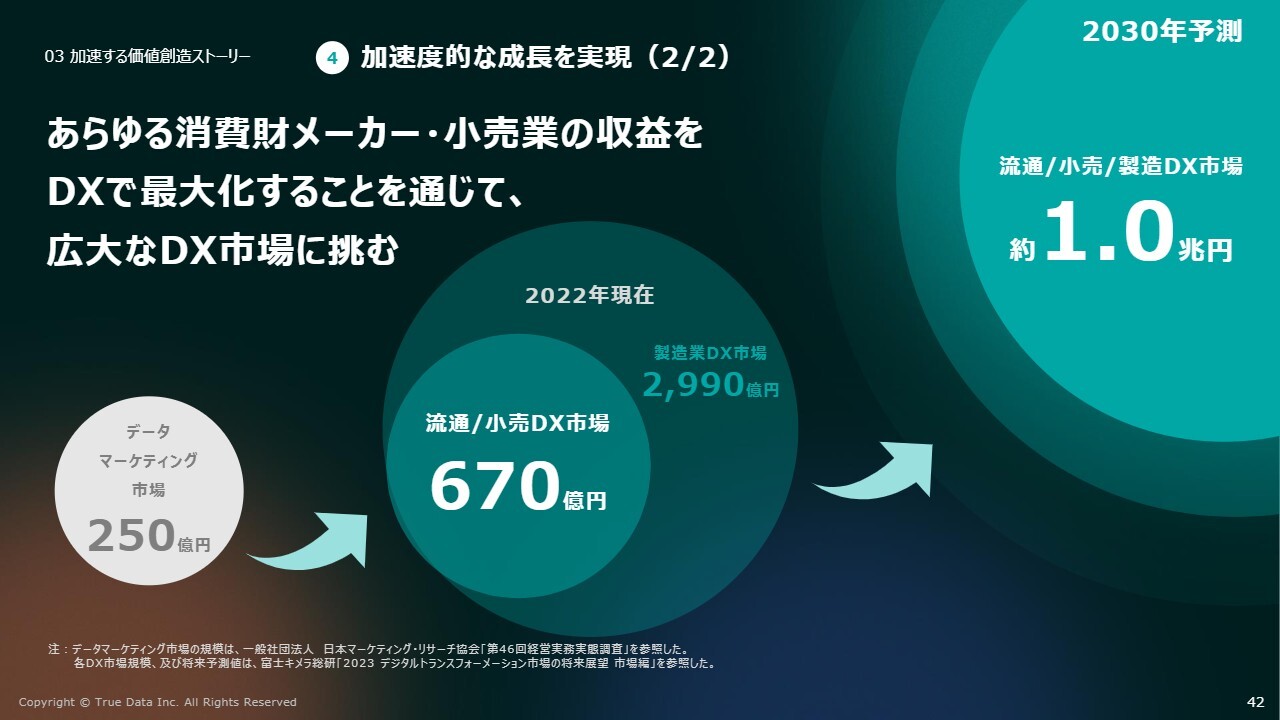

④ 加速度的な成長を実現(2/2)

今後は、データセンター上のOSとなるデータプラットフォームが価値や成長をつないで広げていく時代に入っていくと考えています。当社はこれに貢献したいと思っていますし、当社のリテールデータプラットフォームがその鍵になってくると思っています。

ここからのステージで大切にしていることは、スピードと規律、そして夢だと思っており、このような成長には全力でチャレンジしていきたいと考えています。

質疑応答:博報堂およびDearOneとの協業サービスについて

司会者:「昨日(6月2日)にプレスリリースされた博報堂およびDearOneとの協業サービスは、具体的にどのような価値をもたらすサービスなのでしょうか?」というご質問です。

米倉:プレスリリースが昨日のため今回の資料にも一切入っていませんので、あらためてご説明します。

「買い物体験」は「カスタマーエクスペリエンス(CX)」とも呼ばれますが、小売業においては、お客さまが店頭に来て良い買い物体験をすることを望んでいます。そして、そのために良い売り場を作り、良い品揃えをすることを考えています。また、アプリを入れる際も「アプリ会員を増やしたい」というニーズがあります。

一方で、メーカーにおいては、やはりお客さまを理解したいと思っていますし、自社や商品のブランドを成長させたいと考えています。そのために、広告を出したりいろいろなメッセージを届けたりしているわけです。

その一環としてアプリや広告がありますが、今まではアプリはアプリ会社が、広告は広告代理店が、データマーケティングやデータは当社のような企業が提供しており、切り分けられていました。

しかし、小売業のニーズや実現したいことと、メーカーのニーズや実現したいことをベン図にすると、中央に重なる部分があります。それをつなぐのが、データ駆動型マーケティングです。これらをつなぐ存在があれば、互いに連携しながら成長やバリューチェーンをつないで広げることができ、ひいては価値をつないで分配していくことができます。

スライドにダムの絵で示した部分は「将来のギフト」と表現していますが、今回の協業は、これが適用されたかたちで生まれたものです。このようなかたちはどんどん起こりやすくなっていますので、今後も価値がつながり、広がっていけばよいと考えています。

質疑応答:今期におけるスポット案件の収益計上時期について

司会者:「今期のスポット案件における収益計上について、スライドには『①分割認識』と『②一括認識』の2パターンが記載されていますが、これらは今後どのような事象によって決まるのでしょうか?

また、スライド中央に『スケジュールディレイ』と記載されたケースは、遅延した場合でも必ず下期までに計上され、プロジェクトの完了時期は変わらないということを示唆していますか?」というご質問です。

米倉:こちらについては、プロジェクト自体がどのようなスケジュール感で進むかが1つの要素になってきます。そのためスライドには、スタートがオンスケジュールなのかディレイなのかなどのシナリオ別に記載しています。

また、収益認識については「どこまでできた時にどのような会計的な処理をするのが適切か」という考え方があり、その組み合わせでパターンができてくると思っています。

進みながら調整しているだけではなく、会計的な処理の仕方については監査法人等とも確認しながら、何が一番適切なのかを絶えずすり合わせています。その中で、現状はどのパターンもあり得るということから、スライドにはこのように記載しています。

ただし、プロジェクトの完了時期が第2四半期なのか第3四半期になるのかは、当社の判断で「お客さまはこのように考えているけれども、こうなる可能性もある」と考えて、このようなシナリオがあり得るだろうということで書いています。

その時まできちんと進めるつもりで我々は動いていますが、さまざまな関係者がおり、最終的にどうなるかは確定できないため、このようなかたちで書いています。

ただし、計上することは間違いありませんし、最も早いタイミングを我々としては目指して全力を尽くしています。基本的には一番数字が大きくなるパターンを、我々としては望んで目指しています。

質疑応答:期ズレ案件の今期への影響について

司会者:「前回の説明会でご説明があった大型案件の期ズレのパターン②になったと理解していますが、その額は1億円程度でしょうか? この分も下期にかけて、分割計上または遅延の可能性があるのでしょうか? あるいはこちらについては、第1四半期での計上がほぼ確実なのでしょうか?」というご質問です。

米倉:こちらは現在開示していない情報がありますので、お答えはなかなか難しい部分があります。金額がいくらかというような部分は、終わってからお話しするかたちになると思っています。

間違いなく言えることは、通期で見た時の着地は大きくは変わらないと思っていますが、どの四半期に入るかは、でこぼこする可能性はあると考えています。

加えて、基本的な我々の売上の立ち方は、まずスポット型の売上が立ってから、その後ストック型売上が積み上がるという構造になっています。ただし、会計処理の仕方によって、ストックがどのタイミングから始まるかというような判断が出てくるかと思っています。

どのタイミングで、どのようなスポットを立てて、いつからストックを始めるかというのは、実際の状況を監査法人に確認していただきながら、会計処理のタイミングを決めていますので、それによって変わる可能性があると思っています。

質疑応答:現在の社業に活かされている社長の経験について

司会者:「米倉社長は過去にさまざまな会社での勤務を経験していますが、どこの会社の経験がTrue Dataの社業に役に立っているのでしょうか?」というご質問です。

米倉:これは、「すべての会社」という答え方になってしまいます。というのは、どれも違うパターンの会社だったためです。

はじめの会社は40歳までいましたが、世界的に展開している大手保険会社でした。仕事の基礎というものをしっかりと学ぶことができたと考えています。

その次は、当時最も強いと言われていた金融のグローバル企業でした。ここではそのようなグローバル企業なりの考え方や仕事の進め方、いろいろなメカニズムなどを学ぶことができました。

その次の会社では、アントレプレナーのかばん持ちのような仕事でしたが、判断や行動、いろいろな意味で、「アントレプレナーとはこのようなことなんだ」ということを非常に感じた部分もありました。また、インターネットやレストランといった産業でしたので、また違う意味での視野が広がりました。

当社は、私が入社した頃は20名ぐらいのスタートアップのターンアラウンドということで、いろいろな経験の中で培ったものがあると思っています。どれも非常に役に立つ経験になっています。

質疑応答:会社の成長を感じる点と現在の課題について

司会者:「米倉社長が昨年と比べて、今後の事業成長に対して手応えを感じている点、まだ課題として残っていると認識している点を教えてください」というご質問です。

米倉:手応えを感じている点は、いくつかのお客さまに採用いただき、大手のお客さまの広報部を通じて「ここまでは出してOK」というようなご承認までいただいて、きちんと具体的にご紹介することができた事例がいくつも出てきたということです。それは、新しいAIなどさまざまなものが採用されたことや、協業も含みます。

課題として残っている点は、会社の規模です。これだけの案件をいろいろとご相談いただき、お任せいただいていますが、まだ100人の会社です。

世の中はどんどん変化しており、その変化の中で仕事をしている、要は戦っていると思っています。

従来のあまり変化しない時代であれば、このポジション、この戦略であれば勝てるという勝利の方程式のようなものがありました。そこで突貫で、軍隊組織がガンガン突き進むようなかたちで成長していく方法がありましたが、今はかなり動いていく時代ですので、絶えずより強い、有利なポジションへと変化していく力は大事だと思っています。

そのように変化しながら今後大きくなっていく上で、やはりM&Aという要素は、変化の時間を買う意味でも欠かせないと思っています。

このあたりは、まだ本格化して動いているわけではありませんが、今後のテーマとして我々もかなり注力し、いろいろなことを考えて、よりスピーディに動けるようにしていきたいと思っています。

質疑応答:決算説明会の対面開催について

司会者:「上場以来、決算説明会はオンライン開催のみですが、リアル開催やハイブリッド開催を行う予定はありますか?」というご質問です。

米倉:オフラインでの開催やハイブリッド開催などのリアル開催はぜひ実施したいと思っており、検討を進めています。

質疑応答:米国の関税政策による業績への影響の考え方について

司会者:「米国の関税政策が、当社顧客に影響するリスクをどのように試算されているか教えてください。どのような業種の顧客で、例えば売上減少の可能性、プロジェクトの中断、予算打ち切りの可能性などが考えられますか?」というご質問です。

米倉:非常に読みにくいマクロ環境であり、いわゆるシンクタンクや政府でも読みづらいような環境なのではないかと思っています。

お客さまの中には国内市場のお客さまもいらっしゃいますが、大手であればあるほど、海外の市場を持っています。それが、このような関税のかけ方で急に変わったり、増えたり減ったりする中で、為替もどのようになるかわからないような部分があると思っています。なかなか読みづらいというのが、実際のところではないかと思っています。

我々は今回、昨年度に計上しようと思っていた売上がずれてしまい、その分が今年度に乗っかるというものがあり、それはそうなると思っています。

一方で、お客さまはどのぐらい影響を受けて、それがどのようなダメージであるのかというのは、我々では判断できません。判断できないのであれば、このぐらいの売上や利益になるのが適切だというような判断もできませんので、いったん今まで定めておいたものを設定して、数字を変えずに突き進むのが今は適切なのではないかと思っています。

もし実際の数字と掲げているものが変わってきた場合には、あらためてその旨をご説明したいと考えています。

質疑応答:博報堂との協業の背景と株価急騰の感想について

司会者:「ご説明にあったプレスリリースの影響だと思いますが、本日、株価がストップ高となっています。投資家の期待値が高い表れと言えますが、率直な感想を教えてください」というご質問です。

米倉:素直に、本当にうれしく思います。ただし今回のプレスリリースは、なにかを狙って出したり、タイミングをなにかに合わせて出したりしたわけではありません。

当社がサービスを出すとか、AIを作ったとかという話ではなく、どちらかと言うと、協業で成長をつなぎ合わせて広げるモデルができたため出したプレスリリースです。

そのため、各社のご意向が合ったタイミング、合った内容で出たということかと思っています。

我々は、やはり成長をつなぎ広げることが、今後フィットする時代になると思っています。その1つの事例として非常に良かったと思っています。

質疑応答:今期の売上増のシナリオについて

司会者:「今期の売上予想では、ストックの増加とスポットの増加をどのように見積もられていますか? スポットに前期からの期ズレが含まれていることを考えると、今期はほとんどスポットの増加からきているという理解でよいでしょうか?」というご質問です。

米倉:これは少し難しい質問なのですが、基本的にはストック型が当社の売上の大半を占めています。ただし昨年度は、低収益のストック型の売上を解約したということもあり、売上だけを見ると、比率は変わったりしています。

しかし、大事な点が2つあると思っています。ストック型の売上がどのようなペースで積み上がっていくかが本質的な成長に非常に大事だと思っています。加えて、その中で一定の利益がとれることが大事だと思っています。

基本的には、その軸をしっかりと持ちながら、スピードが上がっているのであれば、切り離す案件はあるかもしれません。それによって相殺される部分はあるかもしれませんが、本質的には正しいことをしていると思います。見え方というよりは、軸をぶらさずに成長をしっかり作っていきたいと思っています。

質疑応答:今後の収益の組み立て方について

司会者:「貴社の戦略として、1つの契約で顧客との交渉においてスポットとストックに収益をどのように配分する方針かについての示唆をください。基本的に全体の粗利のうち、スポットで10パーセントを取り、残りの90パーセントをストックで、将来の5年間で取るというイメージでしょうか?」というご質問です。

米倉:このあたりの考え方は、中期経営計画をお出しする時に整理して、今後どのような世界観かということを含めてお出ししたいと思っています。

ただしイメージとしては、今粗利率が50パーセントとか60パーセントくらいの水準ですが、悪くないかたちなのではないかと考えています。今後どうするかというのはこれから考えますが、粗利率は悪くない水準ではないかと思っています。

そうすると、そのもとでトップラインの成長率をどう上げていくかということを次のテーマにしたいと考えています。

したがって、そこを作る上で、おのずとスポットで初期に入ってくるものは結果だと思っています。スポットを狙っているというよりは、どうトップラインの成長を加速させるかということと、利益のイメージをあまり崩さないようにしながら、成長を加速させていくことが大きなイメージになります。

数字的なことは今詳細に検討しており、みなさまにどのように示していくのかは今期の宿題として考えて、お出ししたいと思っています。

質疑応答:前期に計上した案件のストック化について

司会者:「スポットの一部は第4四半期に計上できたわけですが、その分のストック型売上の増加が第4四半期に表れているように見えません。こちらは進行基準で一部計上できただけで、プロジェクト自体は完了しておらず、ストックの開始につながっていないということでしょうか?」というご質問です。

米倉:このご質問に対する正確な答え方としては、「このような案件が複数ある」ということです。複数ありますので、「あるものはこのようになり、あるものはこのようになった」というように、その組み合わせの中で起こっているということです。

個別にどの案件がどうだというお話ができないため説明が難しいのですが、複数ある受注済みの案件の中で、リリースやデリバリーといった、マイルストーンがこれからというようなものはあります。

それがどこまで入ったかとか、どのようになったかという中で、このような数字となっています。

質疑応答:ストック型売上の開始前にスポット型売上が計上されるケースについて

司会者:「先ほどの説明で、スポットの計上とストックの計上のタイミングを望ましい方向に調整していくとありました。状況によっては、スポットの完了の前にストックの計上が始まるようなケースもあり得るのでしょうか?」というご質問です。

米倉:基本的には、やはりスポットというのは最初に始まる時の準備になり、ストックはその後に始まるというかたちになります。したがって、ストックが先に始まり、スポットが後になることはありません。

一方で、実際に進めながら物事が進化したり、世の中が変化したり、いろいろなニーズが増えたりすることもあります。そうすると、ストックが始まった後に、追加で新しい価値を付けていくようなことが今の時代はどんどん起こり得ると思っています。その時にストックがあるところに、さらにまたスポットが乗るようなことはあるかと思っています。

また、先ほど「リテールデータプラットフォーム」という、データプラットフォームの概念についてお話ししました。

1つのソリューションが導入されたあと、クロスセルとして新しいソリューションが乗ってきたり、同じお客さまでも違う部門で違う使い方をするために違うAIやデータが乗ってきたりするものの、根っこのデータは大元のところは一緒、というようなことも、起こり得るかと思っています。

都度ストックは間違いなく厚くなってきますが、スポットで新しいものを追加するといった時には、売上や利益が乗っかることがどんどん起こりながら成長していくようなイメージかと思います。

質疑応答:今期のストック型売上が増加に転じるタイミングについて

司会者:「前期はストック型売上が第2四半期から第3四半期にかけて水準が落ちた以外はずっと横ばいの状況でしたが、今期はどの四半期からストック型売上が増加に転じるように運営されていますか?」というご質問です。

米倉:大きなスポットがどこから立つかということは先ほどパターンを示したと思いますが、そのタイミングからストックが始まっていくかたちになります。第3四半期からかなり大きく乗っかるというのは間違いないかと思っています。

質疑応答:現在引き合いのあるサービスの領域について

司会者:「前回の説明会以降に引き合いがある新規のプロジェクトはどのようなものがありますか? やはり販促やクーポンの配信といった内容のものでしょうか?」というご質問です。

米倉:攻めのほうでいくと、One to Oneという言い方がありますが、やはりお客さま一人ひとりに対して、そのお客さまが望んでいるようなかたちでメッセージをお届けしていく、もしくはベネフィットをお届けしていくことが、LTVといいますか、ファンを増やしていく意味では非常に求められていると思っています。

小売業もメーカーも、同じ立場に立って取り組みやすいということになりますので、この領域は1つの大きな領域かと思っています。

一方で守りのほうでいうと、やはりいろいろなものが足りなくなっていくとか、それをみんなで分かち合うようなことが、さまざまな領域で起こっています。今はお米がニュースになっていますが、電気などいろいろなものの不足が、いろいろなタイミングで出てくると思います。ドライバー不足も同様です。

その時には最適化が求められます。最適化は、データの守りのほうになりますが、使い方としては非常に大きなポテンシャルがあると思っています。

そのため、最適化のご相談を実は受けるようになっています。いろいろなものの最適化をしながら、お客さまが売上、利益といったプラスの部分を増やしていくことと、ロスを減らして収益最大化に貢献することの両面のニーズが出てきていると思っています。

守りのほうは始めたばかりですので、今後どれだけ大きくしていけるかというのが我々のチャレンジになります。

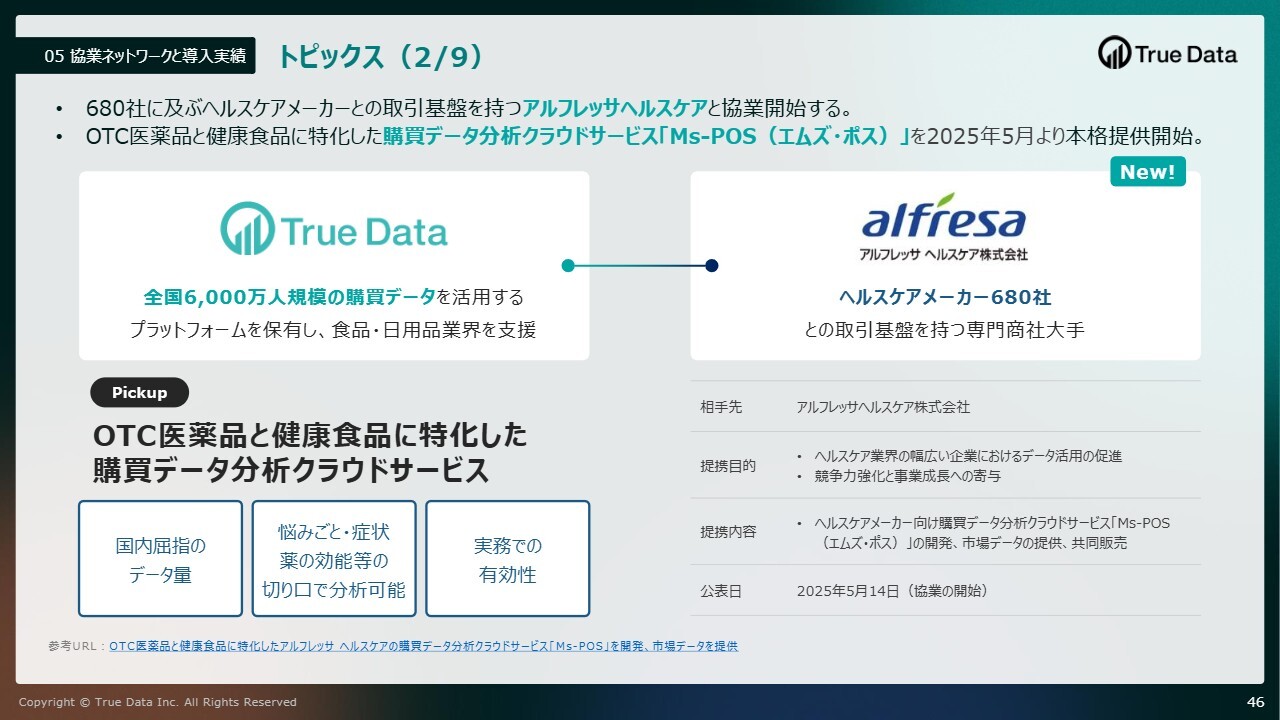

質疑応答:アルフレッサ ヘルスケアとの協業の意義と見通しについて

司会者:「アルフレッサ ヘルスケアと協業したヘルスケア商品向けの購買データクラウドサービスについて、概要や特徴と今期の業績貢献の見込みを教えてください」というご質問です。

米倉:こちらも意味がいくつかあります。1つは販路です。我々の直販営業だけだと販路が限られますが、大手の卸はその先に顧客として多くのメーカーを抱えています。

伊藤忠商事の場合は食品メーカーや飲料メーカーでしたが、アルフレッサ ヘルスケアの場合はOTC医薬品メーカーや健康食品メーカーをたくさん抱えています。そのため、販路の強化という点で、非常に意味があります。

もう1つはデータです。アルフレッサ ヘルスケアが持っているデータがあります。それがこちらのスライドでいうと、悩みごとや症状、薬の効能といったデータです。

これをつなげることによって、どのような人たちがどのような購買をしているかだけではなく、悩みごとや症状、効能など、いろいろな軸でまた分析できるようになるという価値が生まれます。

これもいわゆる成長をつなぎ広げるということの1つのかたちです。データもつながり、販路もつながるというかたちです。

これによって、食料品と飲料、それからOTC医薬品と健康食品は、1つのかたちができてきたかと思っています。

では、数字としてどうかというと、5月から大々的にアルフレッサ ヘルスケアで販売を開始していますが、やはり立ち上げ時というのは実際どうなるかわからないと我々は思っています。

現時点では実際どうなるかはわかりませんが、それほど大きな業績貢献は見込んでいません。しかし中長期ではかなり重要な取り組みであるという認識を持っています。

質疑応答:ウエルシアに採用されたサービスの横展開の見通しについて

司会者:「AI販促や出店時売上予測サービスがウエルシアで採用されたとのことですが、今後のほかの小売業への展開についてはどのようにお考えでしょうか?」というご質問です。

米倉:我々が提供しているデータプラットフォームに、新たにAIが2つ組み合わさってご提供できたということではありますが、なにより、ウエルシアにご採用いただいたということは非常に重要なマイルストーンだと思っています。

事例として、今後のお客さま、小売業への展開において大きな推進力になるのではないかと考えています。ニーズ自体は、ほかの小売業でも同様にありますので、今後積極的に展開していきたいと考えています。

配信元:

この銘柄の最新ニュース

トゥルーDのニュース一覧- TrueData Research Memo(5):2026年3月期中に次期中計発表予定。飛躍フェーズに臨む計画策定進む 2025/12/23

- TrueData Research Memo(4):2026年3月期業績予想据え置き、中計最終年度の目標達成目指す(2) 2025/12/23

- TrueData Research Memo(3):2026年3月期業績予想据え置き、中計最終年度の目標達成目指す(1) 2025/12/23

- TrueData Research Memo(2):2026年3月期中間期は増収増益。協業ネットワーク拡大で販路拡大進む 2025/12/23

- TrueData Research Memo(1):前期受注の大型案件が寄与し、2026年3月期中間期は増収増益 2025/12/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

True Dataの取引履歴を振り返りませんか?

True Dataの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。