5,461円

MICのニュース

【QAあり】MIC、業績予想を上方修正 売上拡大・原価改善により経常利益は前年同期比+99.5%と約2倍に

2025年3月期第3四半期決算

河合克也氏(以下、河合):代表取締役社長の河合です。2025年3月期第3四半期決算についてご説明します。

はじめに、ハイライトについてです。結論からお伝えすると、大変よい数字で第3四半期を終えることができました。スライドに記載のとおり、第3四半期累計の売上高は前年同期比プラス24.2パーセント、経常利益は前年同期比プラス99.5パーセントと、約倍の数字になっています。

既存・新規顧客ともに売上高が非常に順調に推移したこと、また、売上原価率・販管費に関しても大きく改善できたことが、売上の成長と収益力の向上につながりました。以上のことから、2025年3月期の業績予想を、経常利益ベースの上方修正率でプラス35.4パーセントとすることを発表しました。

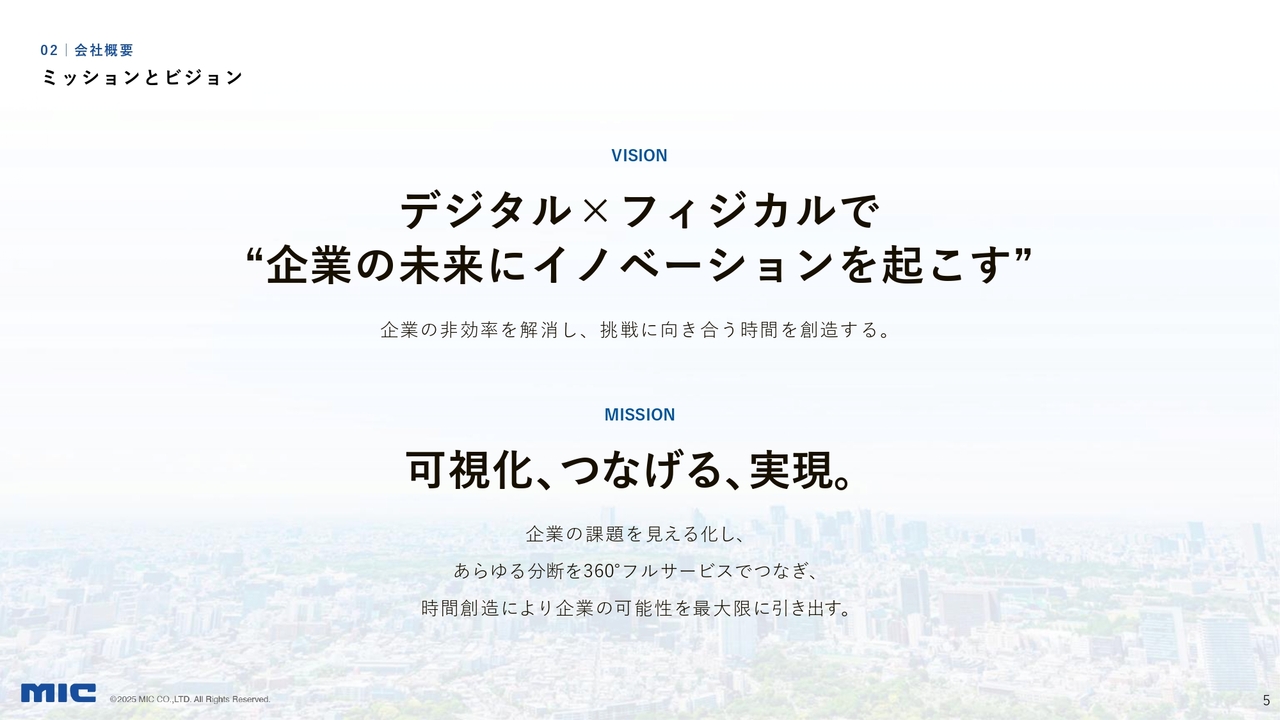

ミッションとビジョン

私たちの会社概要と事業の特徴を知っていただくために、ミッションとビジョンをお伝えします。

私たちのビジョンは、「デジタル×フィジカルで“企業の未来にイノベーションを起こす”」です。私たちは「フィジカル」という言葉をよく使います。具体的には、まさに形のあるもの、手触りのあるものです。現実の生活の中で私たちが非常に大切にし重きを置いているもので、これらを私たちは「フィジカル」とお伝えしています。

さらに、最新のテクノロジーである「デジタル」の部分です。この「デジタル」と「フィジカル」の融合こそが、私たちのビジネスの一番のコアなものであるため、こちらをビジョンとして掲げています。

会社紹介

会社概要については、スライドに記載のとおりになりますので、ご覧いただければと思います。事業領域は、リテール販促支援であり、大きく7つの分野で「360°フルサービス」を展開しています。

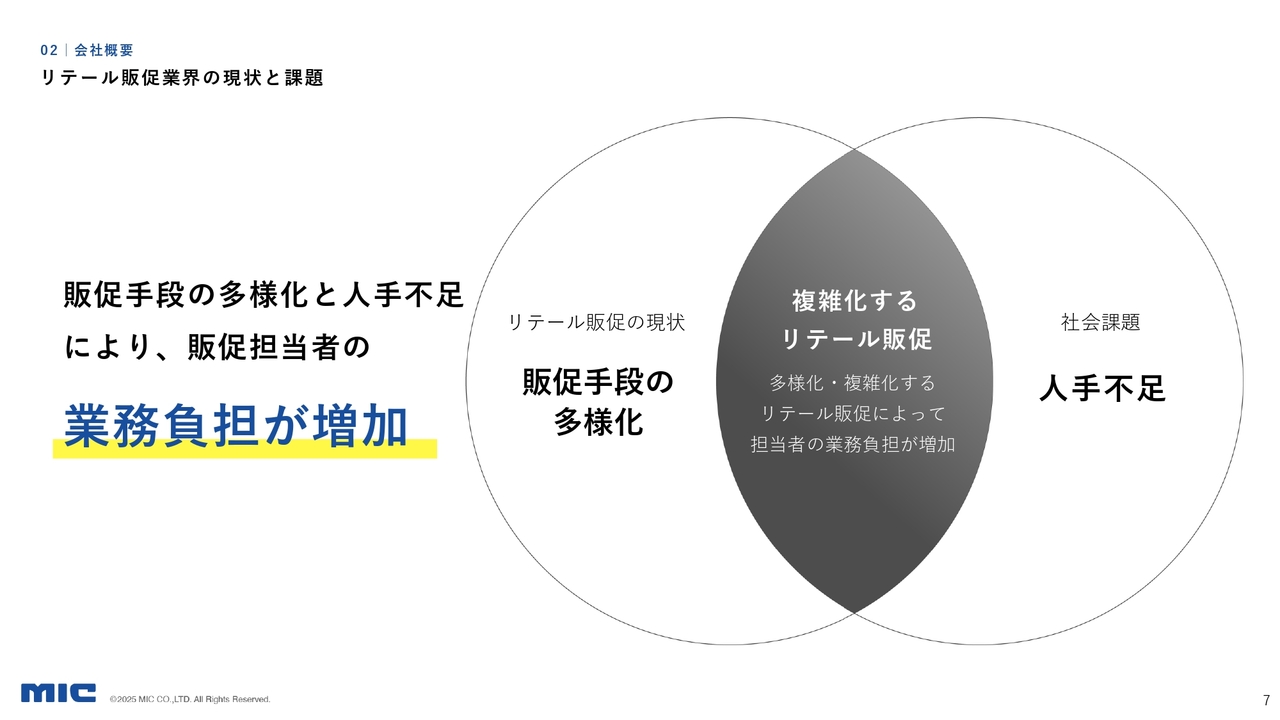

リテール販促業界の現状と課題

リテール販促業界における課題と現状についてです。まず、社会の中の大変深刻な課題として人手不足が挙げられ、私たちの生活やビジネスの中でも大きな影響を及ぼしています。

次に、リテール販促の現状としては、デジタル化が進んだことにより、さまざまな新しいメディアやチャネル、コミュニケーションツールが登場し、販促手段も非常に多様化しています。

結果的に、スライドの図が示しているように、人手不足と販促手段の多様化の間にある販促業務が複雑化し、以前よりも業務負担が増加しています。そのため、販促やマーケティングに携わる担当者から、「これらをまとめてどこかにお願いできないか」という声が多くなっています。

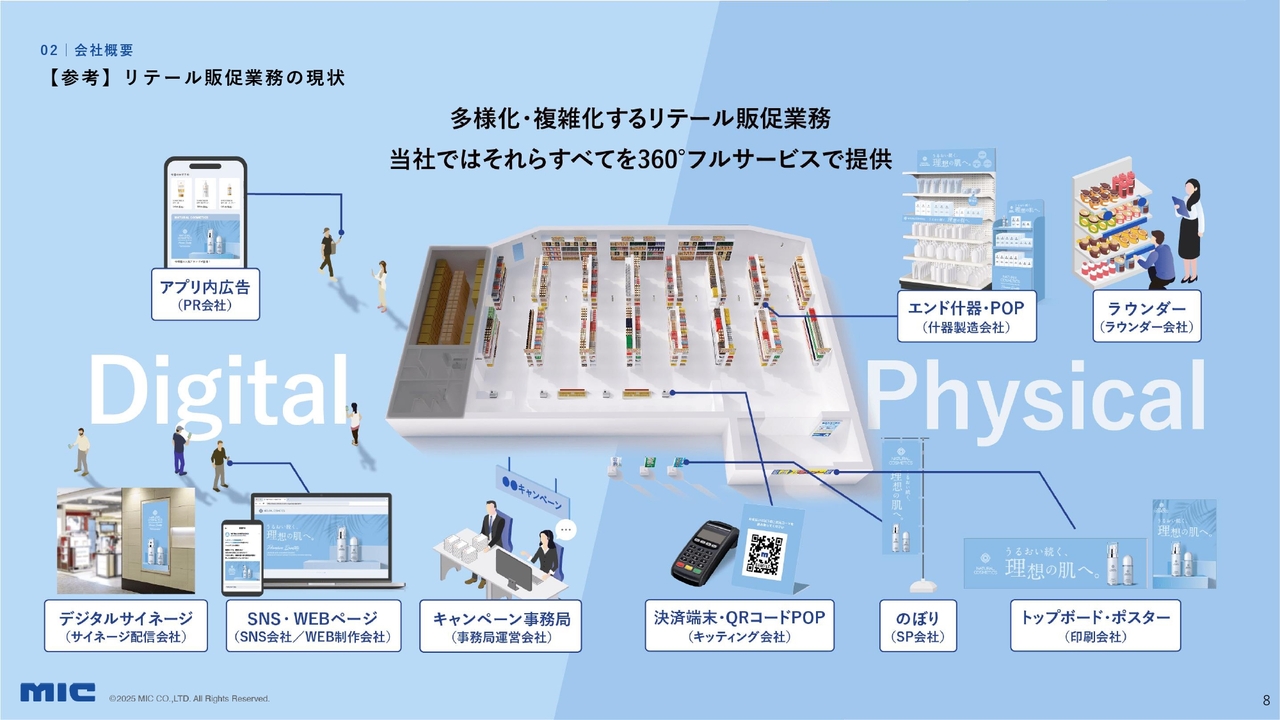

【参考】リテール販促業務の現状

スライドは、店頭の様子になります。スライド左側は、「デジタル」によるプロモーションツールです。例えば、アプリ内広告やデジタルサイネージ、SNS・WEBページなどさまざまなデジタルによるコミュニケーションツールが社会に浸透しています。

一方、スライド右側は、私たちが「フィジカル」と呼んでいるものになります。例えば、販促のためのポスターやさまざまなプロモーションツール、エンド什器・POP、のぼりなどがあります。結果的にこれらがなくなっているのではなく、今店頭を飾るためにはデジタルもフィジカルも両方必要になっているということです。

先ほどもお伝えしたように、チャネルの多様化やデジタル販促も含めた販促業務の多様化が、場合によっては、それらの担当者の業務負荷になっているという課題があります。

MICが提供するソリューション

そのようなことから、私たちはデジタルとフィジカルを掛け合わせて、「360°フルサービス」の販促活動を統合的にご支援しています。これが当社がお客さまから非常にご支持いただいている事業になります。

スライドの図にあるように、具体的には、上流のコンサルティングや企画、システムの開発、お客さまへの常駐サポートなどが挙げられます。また、クリエイティブにおいてはデジタルとフィジカルの両方のデザインも行っています。

例えば、デジタルのコンテンツ制作の場合は、それらを制作し、アプリや売り場のサイネージで配信します。また、フィジカルのものになると、ものづくりをしてお店に届け、さらには設置・効果測定をして、お客さまの業務をより改善し続けていきます。

したがって、「360°フルサービス」とは、このような販促活動のサイクルをデジタルとフィジカルの両方から回していくというサービスになります。

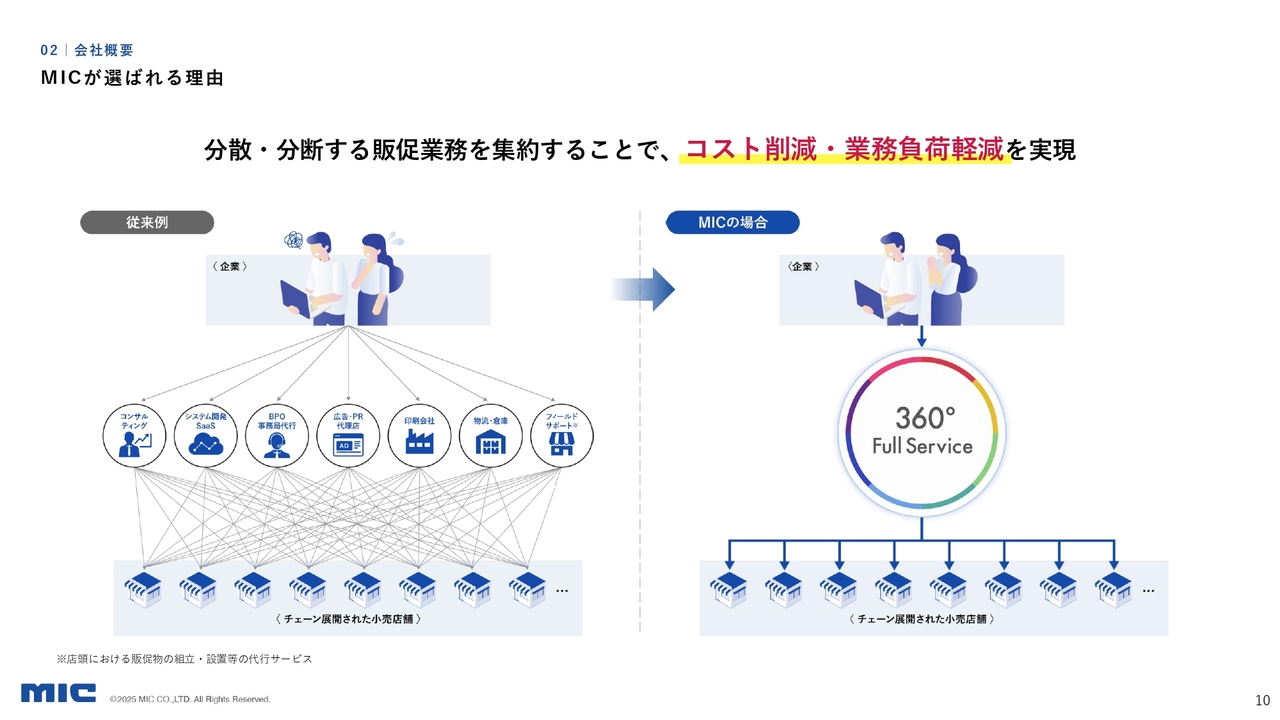

MICが選ばれる理由

当社が選ばれている理由についてです。まず、お客さまのマーケティング担当者や販促に携わる担当者は、デジタルとフィジカルを実現するために、多くの企業と会話をしなければいけません。

例えば、30社から40社ぐらいのさまざまな企業とお話ししている会社がMICとお付き合いいただくと、私たちが企画からシステム開発、販促物のお届けだけでなく売り場づくり、その他サポートまでのすべてを引き受けますので、販促業務のコスト削減や業務負荷削減の実現につながります。

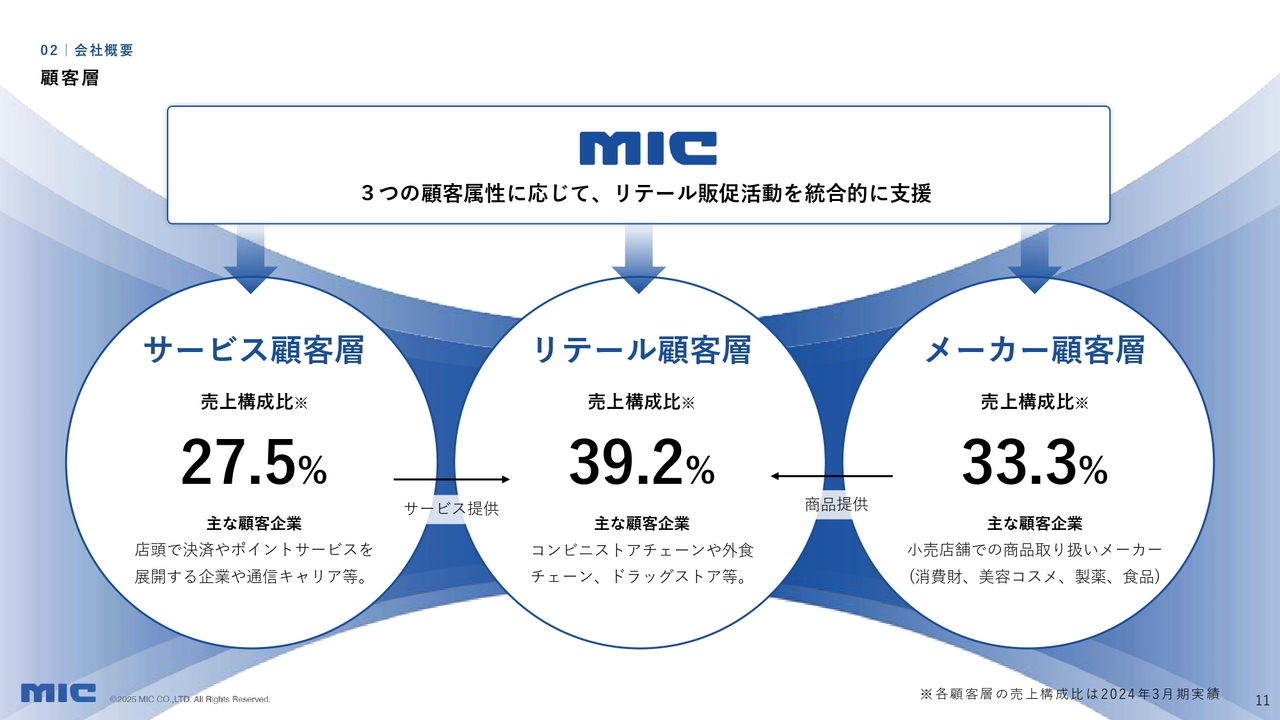

顧客層

顧客層についてです。スライド中央に記載のいわゆる店舗を持っているリテール顧客層としてコンビニエンスストアやドラッグストアがあり、それらを中心に広がっています。そして、スライド右側に記載の商品を供給しているメーカー顧客層があり、さらにスライド左側に記載の店頭でのポイントサービスや決済サービスを提供しているサービス顧客層の3つがあります。

この大きく分けて3つの顧客層が、私たちのお客さまとして売上構成比を作っています。スライドの図のとおり、非常にバランスのよいかたちでどれも統合的にサポートしており、かつ、市場そのものも広がっている状況です。

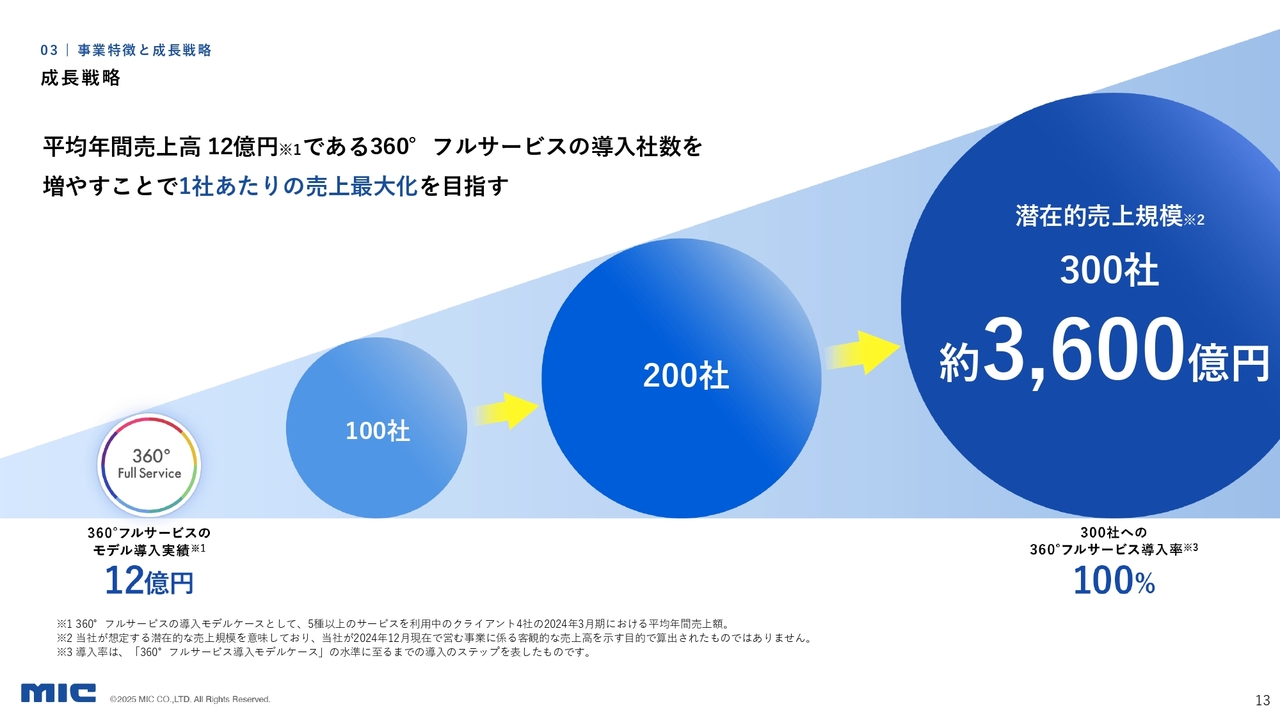

成長戦略

事業特徴と成長戦略についてです。私たちの「360°フルサービス」を、最も広く統合的に利用していただいているお客さまにおける、平均年間売上額は12億円となっています。

したがって、この「360°フルサービス」を強く支持していただけるお客さまを、100社、200社、300社と増やしていくことにより、私たちにはまだまだ潜在的な成長の余地があると考えています。

この「360°フルサービス」をどれだけ広く、多くのお客さまに利用していただけるかということが、私たちの成長戦略の大きな骨子であると考えています。

成長戦略実現のカギ

お客さまにどのようにして、「360°フルサービス」を導入していただくかということですが、当社には大きく2つの武器があります。

まず、1つ目は主にお客さまの数を拡大していくための、ドラッグストアチェーン向け販促物共同配送サービス「Co.HUB」です。こちらに関しては後ほど詳しくお伝えします。

そして、2つ目はお客さまのリテール販促業務のDXクラウドサービスとして、業務の中心に置いていただくシステムアプリケーションの「PromOS」です。

これらをお客さまに導入していただくことで、私たちの統合的サービスの利用がさらに広がっていきます。このようなことから「Co.HUB」と「PromOS」の2つを、お客さまに導入していただく入り口として積極的に展開しています。

事業特徴01|販促物共同配送サービス

まず、ドラッグストアチェーン向け販促物共同配送サービス「Co.HUB」についてです。

リテール店舗における店頭販促物の実態と課題

スライドは、ドラッグストアチェーンのバックヤードの写真になります。さまざまなメーカーから、それぞれのプロモーションツールがバラバラの状態で店頭に届きます。そのため、これらは残念ながらなかなか使われずにお店のバックヤードに積まれており、多くの場合、大量に廃棄されます。

このようなことから、現在は各メーカー企業がリテール店舗に空気を運んでいるような状況になっています。

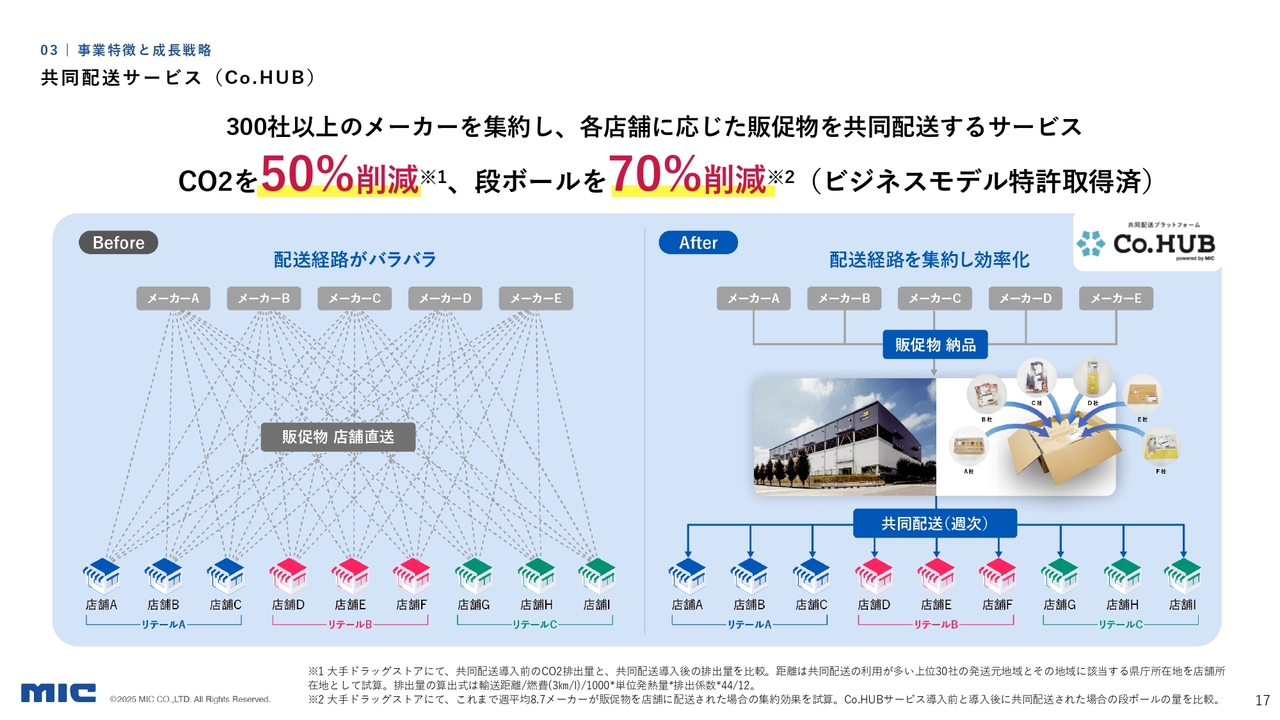

共同配送サービス(Co.HUB)

したがって、スライド左側の図にあるように、各メーカー企業がバラバラに店頭に直送するという従前の方法ではなく、スライド右側の図のように、一度すべてMICのフルフィルメントセンターに一括納品していただきます。

そこで横断的に各メーカー企業のプロモーションツールを1箱に収め、それぞれの店舗に応じた販促物を共同配送します。これが、ドラッグストアチェーン向け販促物共同配送サービス「Co.HUB」のビジネスモデルになります。

Co.HUBの実績

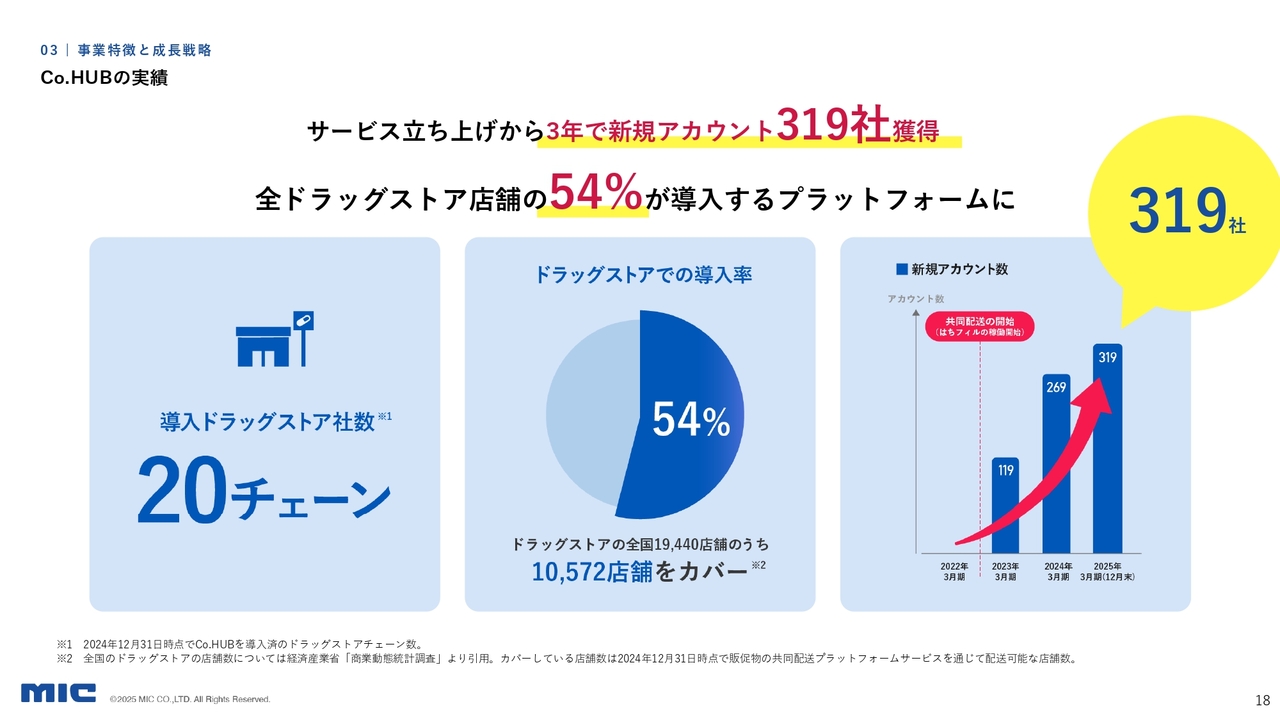

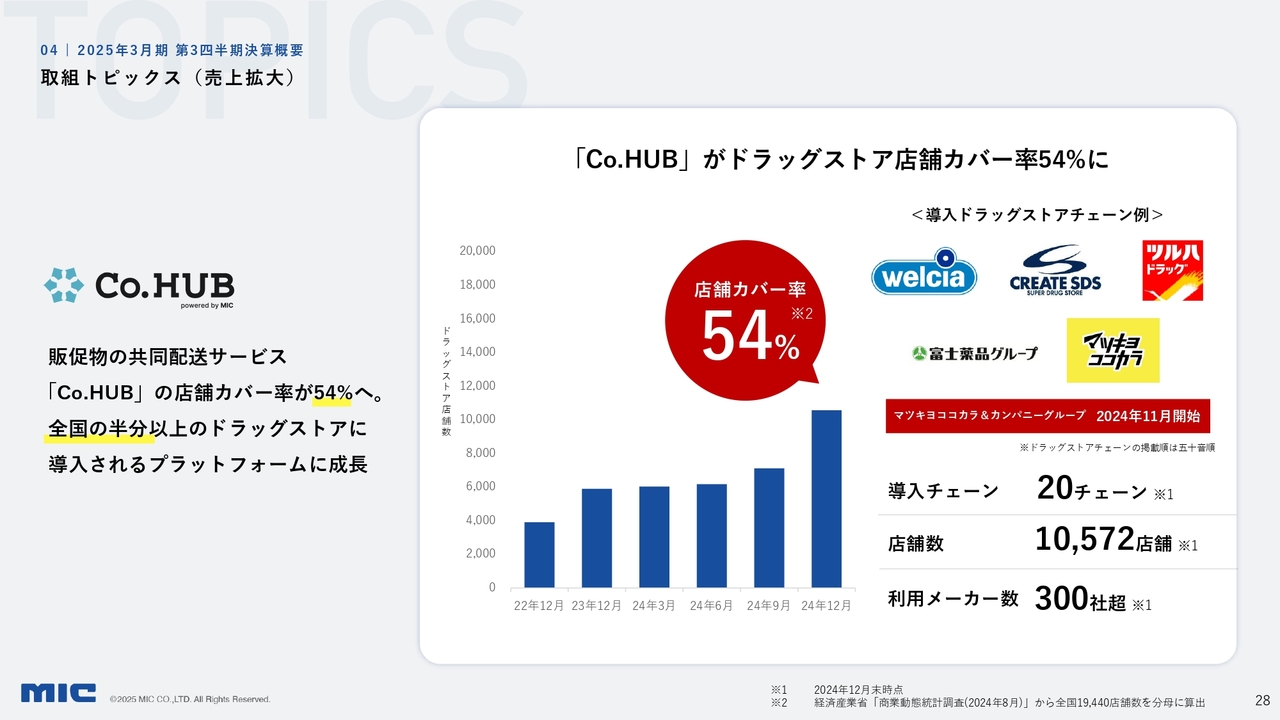

「Co.HUB」の実績です。「Co.HUB」は、サービス導入から非常に多くのリテールチェーンにご支持いただいています。現在の導入ドラッグストア社数は20チェーンとなっています。また、全国に1万9,440店舗あるドラッグストアのうち、54パーセントにあたる1万572店舗をカバーしており、当社のフルフィルメントセンターを通過して、プロモーションツールが届けられています。

当社は、このようなシェアリングのビジネスモデルを作り上げています。

お客さまであるメーカー企業にとっては、配送費の大幅なコストダウンが図れます。したがって、サービス立ち上げから3年で、新規アカウント数は319社まで拡大しています。

事業特徴02|販促DXクラウドサービス

そして、「Co.HUB」を導入していただいたお客さまに、販促DXクラウドサービスの「PromOS」を実装していただいています。

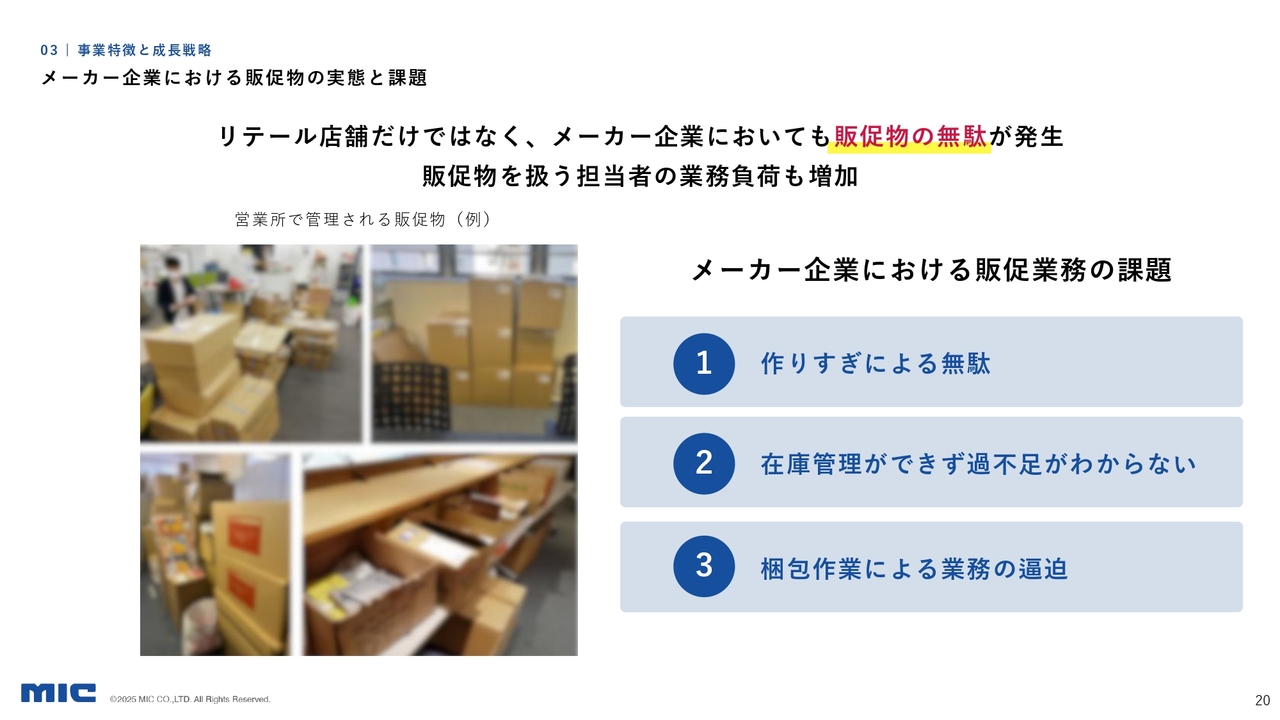

メーカー企業における販促物の実態と課題

先ほどリテール店舗の課題をお伝えしましたが、メーカー企業においても販促業務の課題があります。具体的には、プロモーションツールを作りすぎているため、無駄が多い点です。

さらに、それらのプロモーションツールが営業所に分散されているため、在庫管理ができず過不足がわからないという状況です。また、プロモーションツールを店舗に直送する作業は、実はメーカー企業の営業担当者が担っていることがあるため、業務負荷も増加します。

PromOSによる販促業務の最適化

したがって、その業務の中心に販促DXクラウドサービス「PromOS」を実装していただくことにより、販促業務の分散・分断している業務が一元管理されて可視化されます。

さらに、当社の「360°フルサービス」の発注がすべて楽に行えるという仕組みにより、お客さまの業務効率化とコストダウンを実現していきます。そして、私たちも「360°フルサービス」でお客さまを統合的に支援させていただくことにつながっていきます。

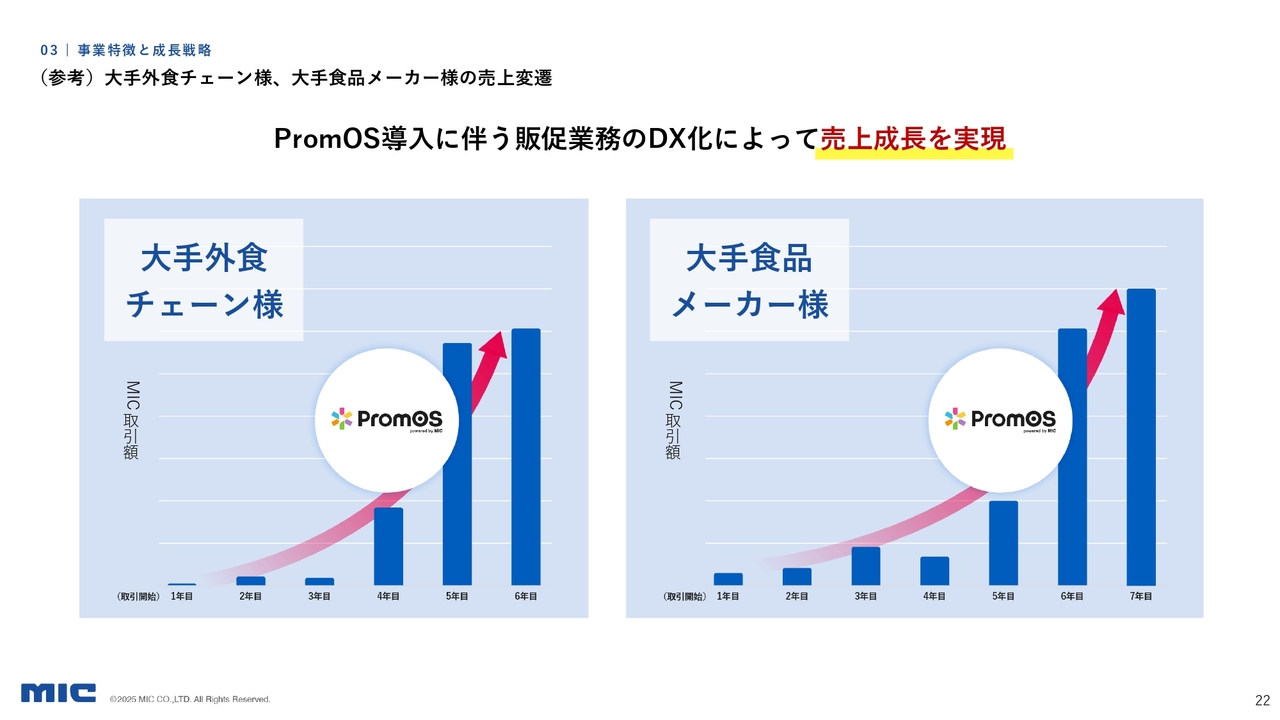

(参考)大手外食チェーン様、大手食品メーカー様の売上変遷

スライドの図は、実際に「PromOS」を導入していただいたメーカーと当社との取引額の推移になります。

スライドの図のように、大手外食チェーンや大手食品メーカーとの取引開始から4年目、5年目以降、取引額が増えています。実はその背景にあるのが「PromOS」の導入になります。

PromOSによる販促業務の最適化

販促業務の中心に「PromOS」を実装することで、「360°フルサービス」のあらゆるサービスをMICにアウトソースいただき、お任せいただく範囲が広がっていく、再現性のあるモデルになっています。

成長シナリオ

私たちの成長のシナリオとして、「Co.HUB」「PromOS」「360°フルサービス」がどのように展開しているのかをご説明します。まず、スライドのSTEP1に記載の「Co.HUB」は、共同配送サービスを中心に横断的に展開しています。現在の顧客数は、約400社となっています。

その上で、スライドのSTEP2に記載の販促DXクラウドサービス「PromOS」を個社で利用していただきます。「PromOS」は、STEP3に記載の「360°フルサービス」につながる大きなエンジンとなっています。STEP3を経て結果的に、お客さまの販促業務全体を最適化しています。

この3つのSTEPを実現させることで、お客さまにとって、なくてはならない存在となる非常に強い関係性を作られていきます。これらを早期に展開させていくことが私たちの成長戦略になります。

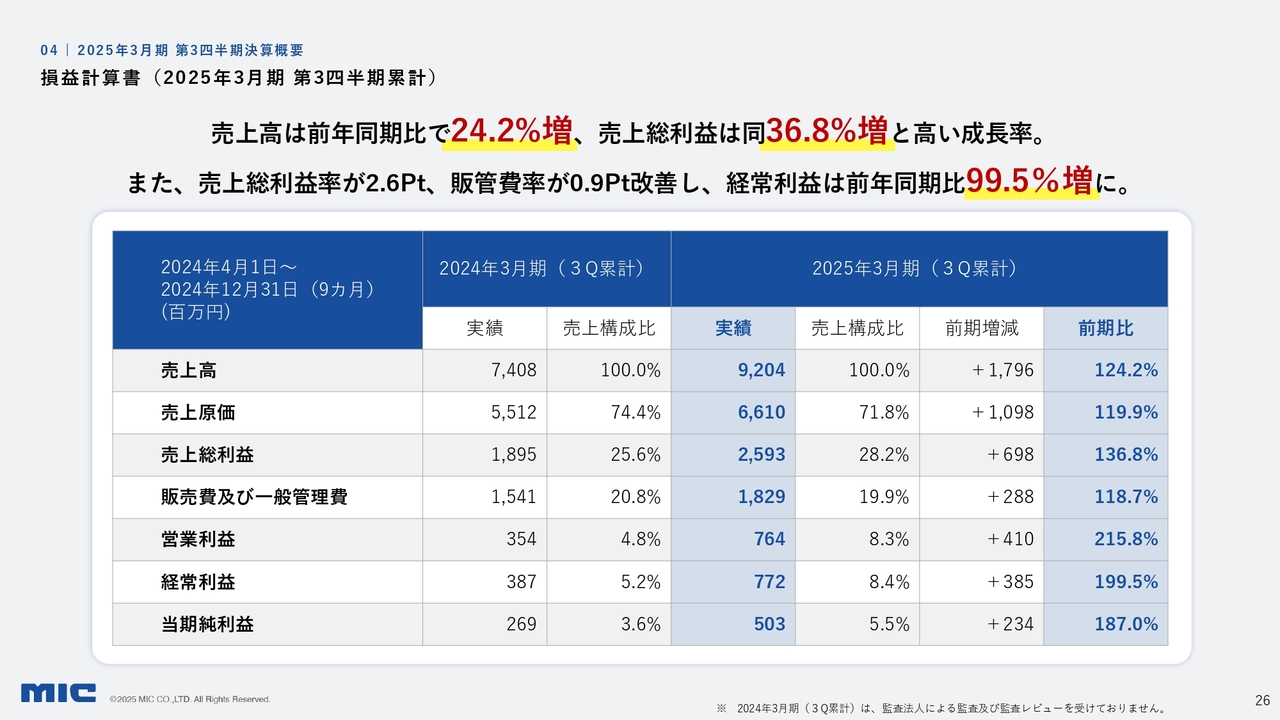

損益計算書(2025年3月期 第3四半期累計)

あらためて、第3四半期累計の決算概要をご説明します。冒頭でもお伝えしましたが、売上高は前年同期比でプラス24.2パーセントと大きく伸ばすことができました。

さらに、売上総利益率や販管費率の改善も相まって、経常利益は前年同期比プラス99.5パーセントと、昨年の約倍になっています。

「360°フルサービス」は競合企業がおらず、もともと競争環境がほとんどないため、収益力の高いビジネスモデルになります。したがって、今後さらに拡大していきます。結果的に、手応えを感じることができた第3四半期になりました。

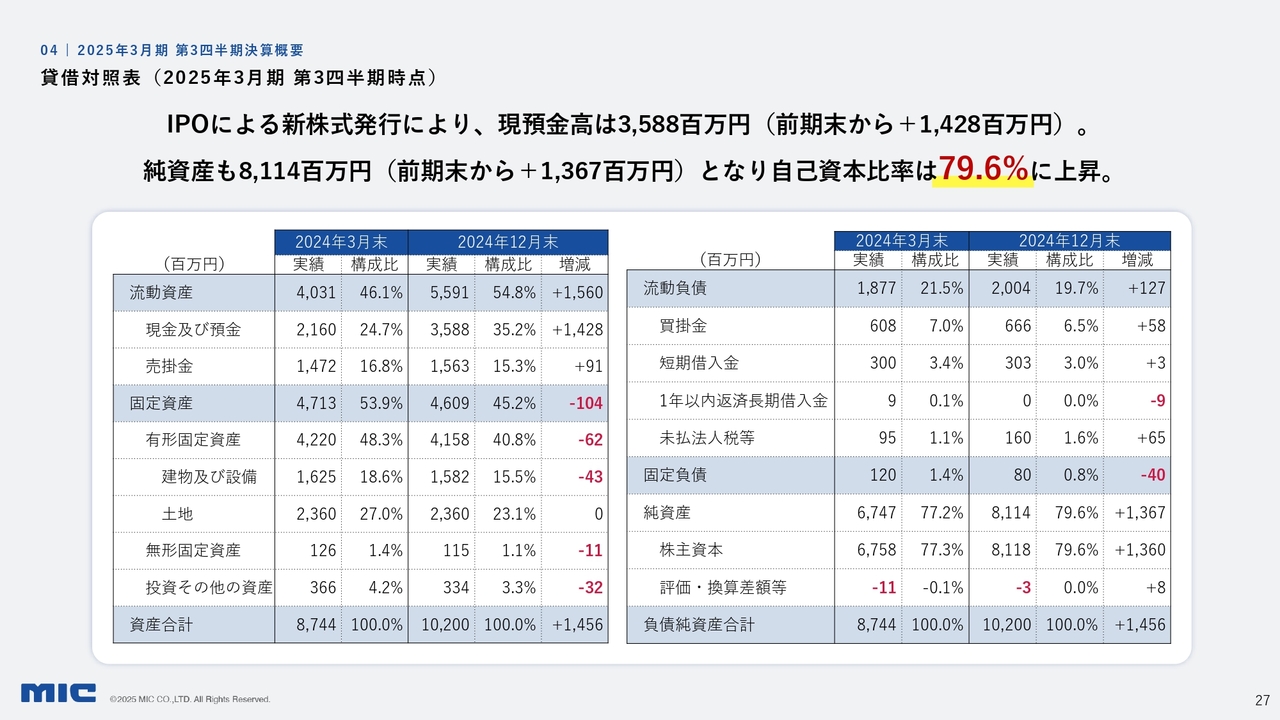

貸借対照表(2025年3月期 第3四半期時点)

貸借対照表です。当社は、2024年12月25日にIPOすることが決定しました。資金調達と合わせて自己資本比率も79.6パーセントに上昇し、非常に硬い財務基盤ができています。これらを次の成長投資、あるいは高収益化にあたる部分に使っていくことにより、永続的な成長の実現を目指しています。

取組トピックス(売上拡大)

私たちの取り組みについて、具体的なトピックスをいくつかご説明します。

まず、共同配送サービスの「Co.HUB」です。先ほどもお伝えしましたが、全国54パーセントの店舗カバー率という、非常に高い成長率となっています。第3四半期の実績として特に大きかったこととして、2024年11月からマツキヨココカラ&カンパニーグループさまへの導入が開始されたことが挙げられます。

非常に特徴的で規模の大きいチェーンへの導入となるため、利用メーカーからも歓迎されています。さらなるプラットフォームの広がりということで、成長が期待される大きなトピックスの1つになります。

取組トピックス(売上拡大)

次に、販促DXクラウドサービスの「PromOS」です。直近1年で4アカウントの新規導入を実現できました。また、2025年3月期に向けて、商談中の企業がいくつかあります。今後さらに、「PromOS」の導入実績も拡大していきたいと考えています。

「Co.HUB」「PromOS」の2つのサービスが非常に順調に拡大していることが、売上の伸びに大きく貢献しています。

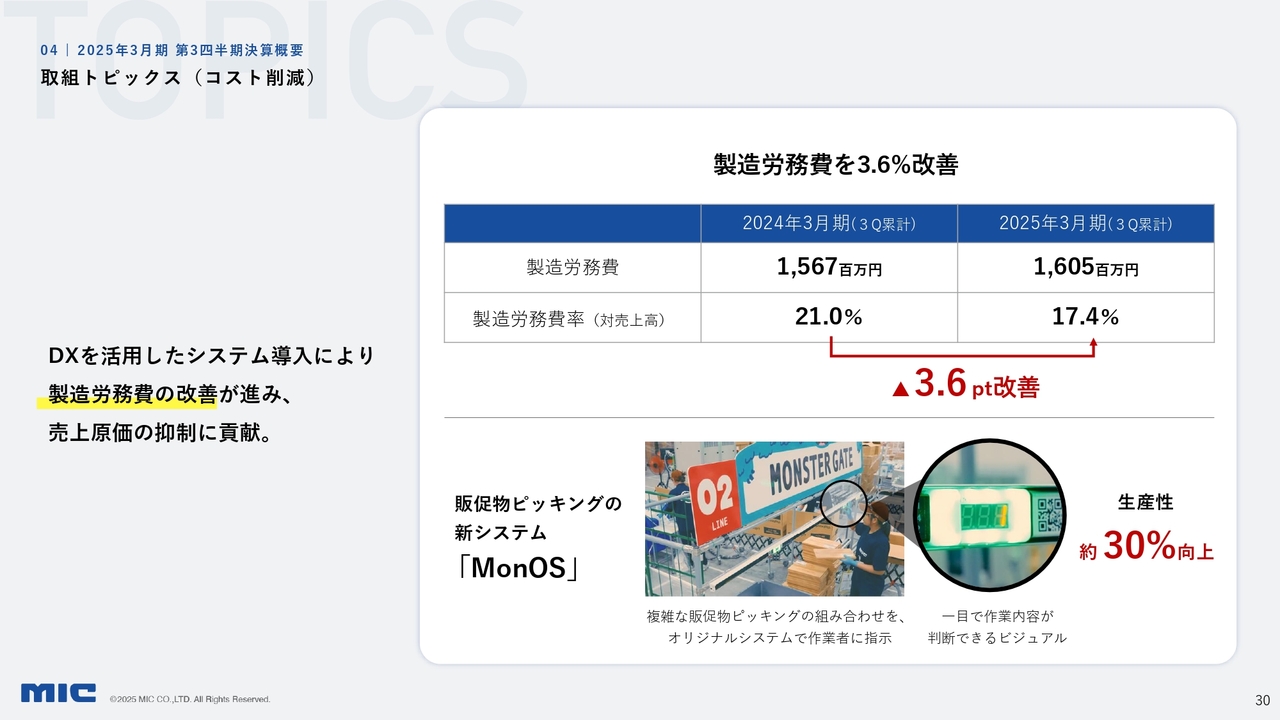

取組トピックス(コスト削減)

収益におけるトピックスです。製造労務費を前年同期比で3.6パーセント改善することができました。その中でも特に、当社のフルフィルメントセンターでは、AIやロボットを活用した自動化が大きく進んでいます。

私たちが独自開発したシステム「MonOS(モンスターOS)」は、AIやロボットを活用して業務を助けてくれる力強いモンスターとして活躍しています。これにより、販促物ピッキングシステムの生産性が約30パーセント向上しました。このようなシステム導入が中心となり、製造労務費の改善が進んでいます。

自社開発による強力な仕組みは、今後ますます広がり、お客さまに合理的なコストで「360°フルサービス」を提供する推進力にもなっています。

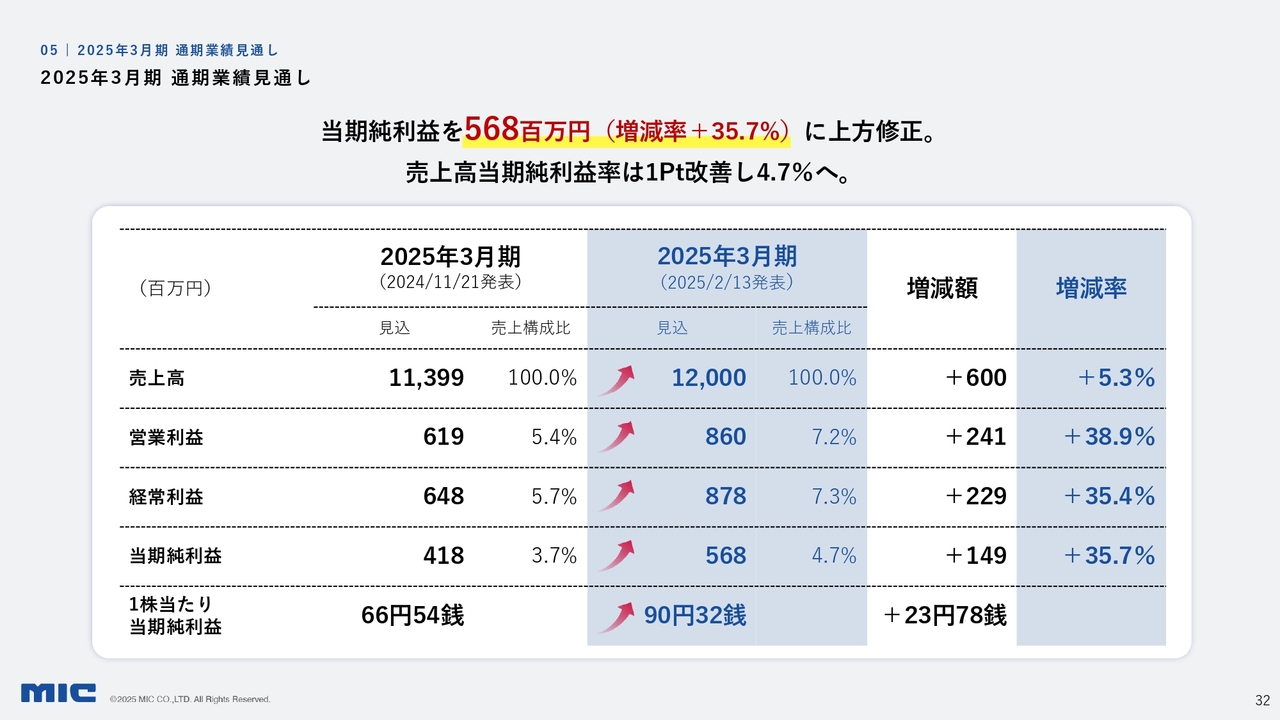

2025年3月期 通期業績見通し

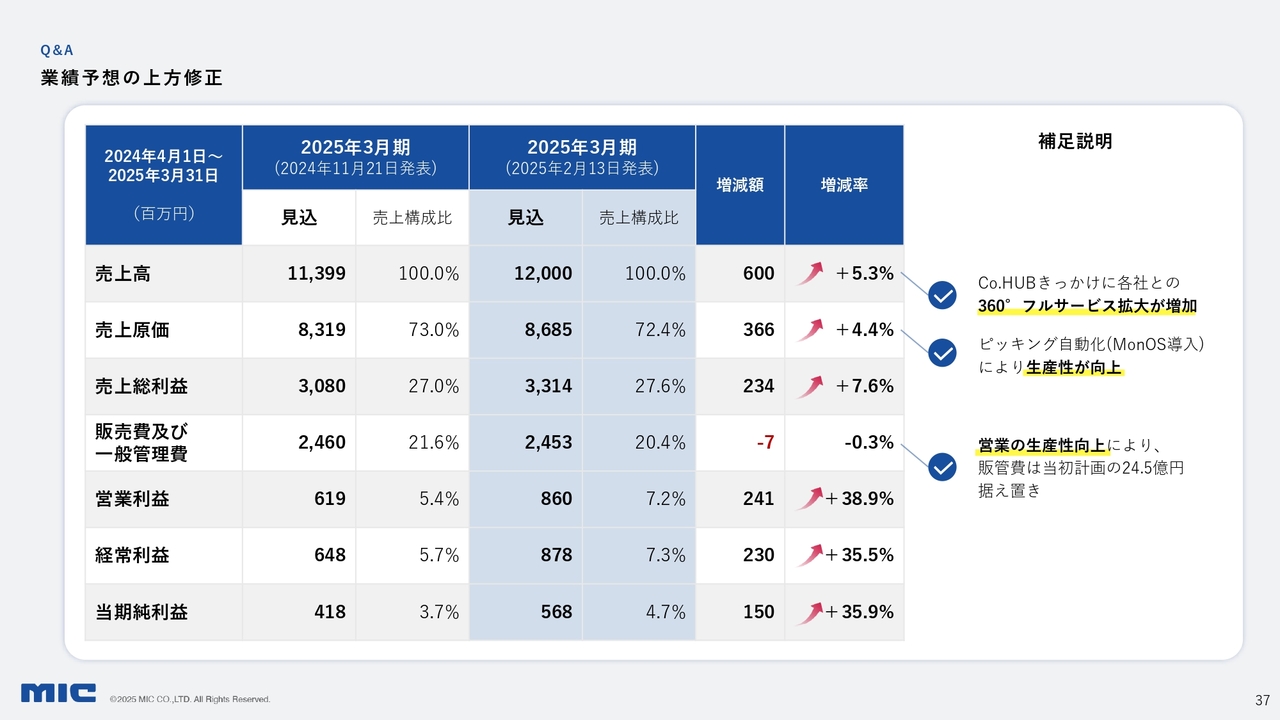

2025年3月期の通期業績見通しです。当期純利益を5億6,800万円と増減率プラス35.7パーセントに上方修正します。

売上高は、従来予想の113億9,900万円を120億円に引き上げました。また、経常利益も8億7,800万円に引き上げ、売上構成比で7.3パーセントとプラス2億2,900万円、増減率はプラス35.4パーセントと、収益力も強く伸長しています。

1株当たり当期純利益は90円32銭と、ここまでの取り組みが2025年3月期の予想にもつながっていくだろうと考え、上方修正しました。

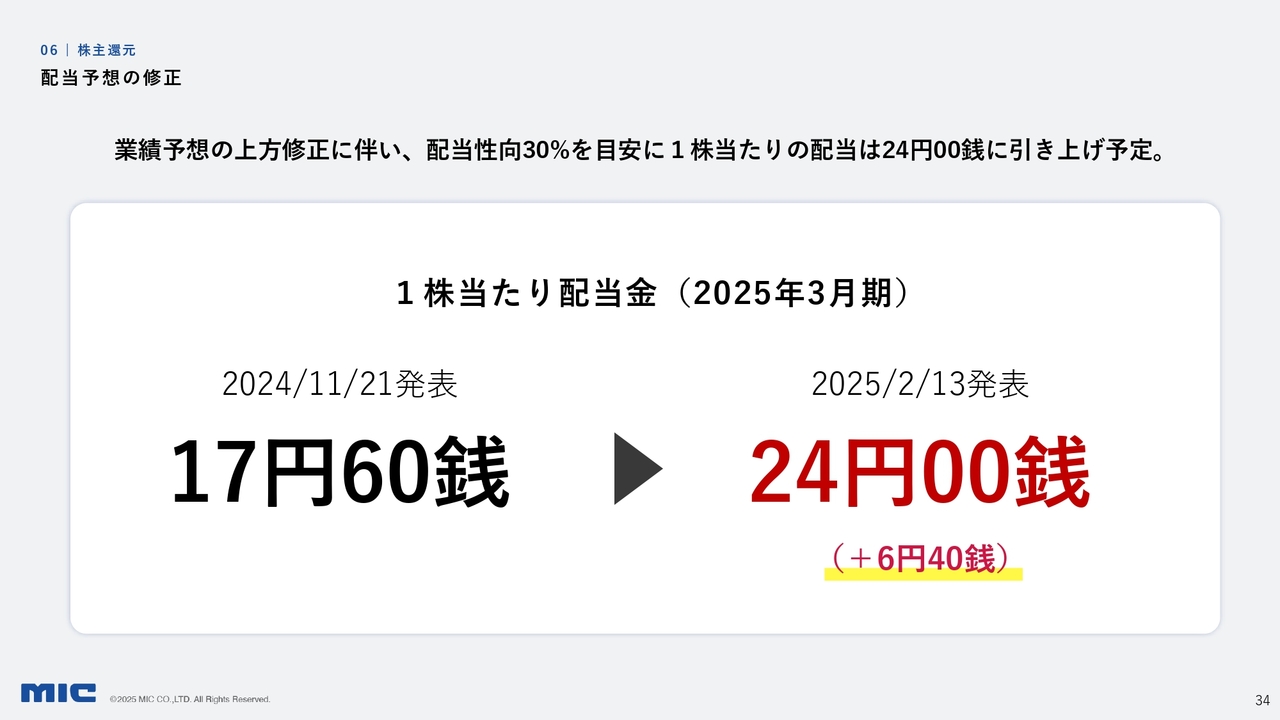

配当予想の修正

業績予想の上方修正に伴い、当初から掲げている配当性向30パーセントを目安に、1株当たりの配当金を24円00銭に引き上げる予定です。配当を大きく増やすと株主のみなさまにお伝えすることで、私たちのさらなる成長をお約束したいと思います。

本日は私たちの会社概要、事業特徴や競争優位、第3四半期までの業績発表、さらに2025年3月期の業績予想については上方修正ということでご説明させていただきました。

引き続き、全社一丸となって、お客さまの支持をいただくべく邁進していきます。

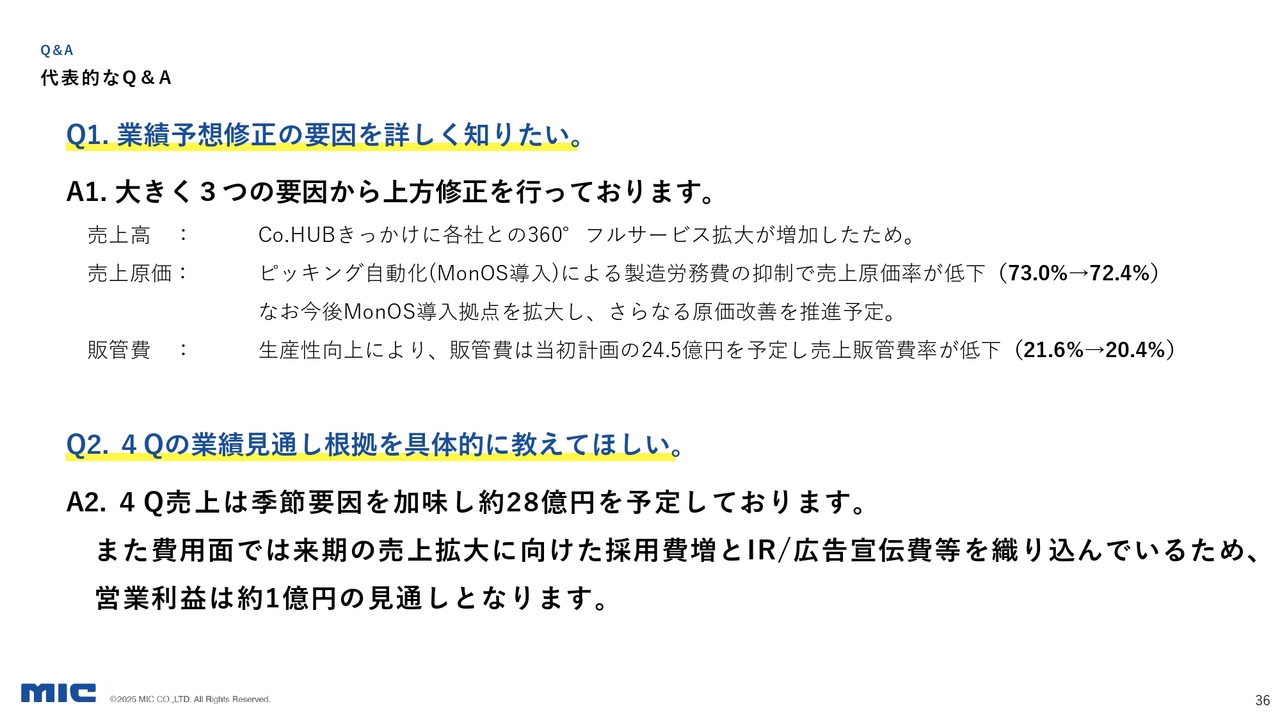

質疑応答:業績予想修正の要因について

松尾力:執行役員経営推進本部長の松尾です。みなさまからの代表的なご質問を2つご紹介します。まず、「業績予想修正の要因を詳しく知りたいです」というご質問です。

売上およびそれぞれの利益について上方修正を行った要因は大きく3つあります。

1つ目に、売上高に関しての要因です。私たちの戦略サービスである「Co.HUB」をきっかけに各社との「360°フルサービス」の拡大により売上が想定以上に伸びたことが挙げられます。

2つ目に、売上原価に関しての要因です。先ほどトピックスの中で、「MonOS」の導入により、ピッキング作業の自動化が想像以上に進捗しているとお伝えしましたが、このことで売上原価率を低下させることができました。現在、八王子のフルフィルメントセンターで導入している自動化を、今後は他の拠点にも拡大し、さらなる原価改善を進めていく予定です。

3つ目に、販管費についてです。売上が増加した一方で、販管費は据え置くことができています。結果的に、この売上に占める販管費の割合の低下が、売上および利益の上方修正につながっています。

スライドは、上方修正の詳細数値になります。トップラインに関しては、共同配送サービス「Co.HUB」をきっかけに取引が広まったお客さまとの売上拡大が予想以上に進捗しています。

売上原価に関しては、自動化による生産性向上が寄与しています。販管費に関しても、当初の販管費の予算どおりで据え置きができているため、売上に占める販管費率を抑えられ、これが上方修正の要因として寄与しています。

質疑応答:第4四半期の業績見通しの詳細について

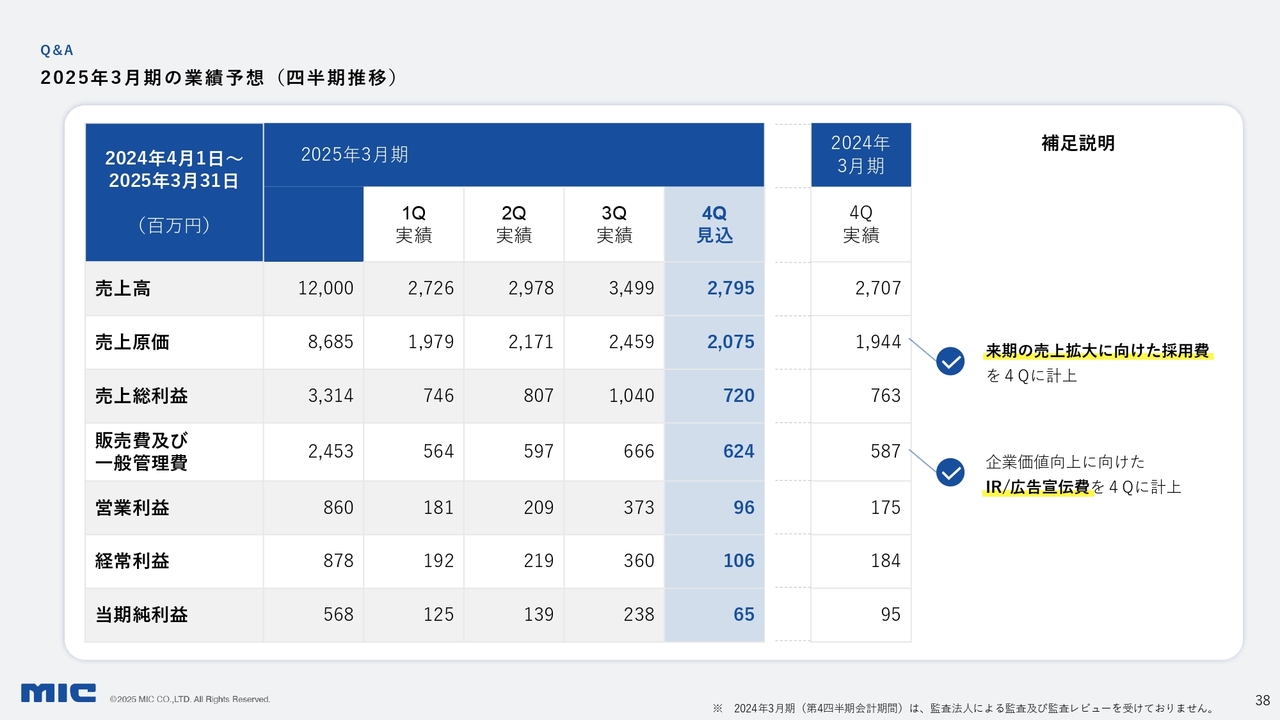

次に、「第4四半期の業績見通しについての詳細を教えてください」というご質問です。

第4四半期の売上高は、約28億円を予定しています。また、費用面では上場に伴うIR/広告宣伝費に加え、想定以上に売上拡大が進んでいるため、予定より早く採用費を計上しています。営業利益は約1億円を見込んでいます。

スライドは業績予想の詳細です。第4四半期の見込みとして、売上高は27億9,500万円、売上原価は20億7,500万円です。これは、売上拡大に備えた採用費ということで第4四半期に計上している費用になります。

販売費及び一般管理費は6億2,400万円です。これを上場に伴うIR/広告宣伝費ということで、第4四半期に計上しています。

質疑応答:現時点での2026年3月期の業績イメージについて

司会者:「第3四半期の業績の伸び率が強く出ているため、現時点での2026年3月期の業績イメージおよび中期的な業績の成長イメージを教えてください」というご質問です。

河合:業績についての私たちの基本的な考え方は、売上ベースで10パーセントから15パーセントの成長を永続的に目指していくということです。

M&A等を除いた10パーセントから15パーセントのオーガニックな成長を毎年重ねていくこと、そして来期の売上トップラインについても、10パーセント前後の成長を計画しています。

利益面に関して、私たちの収益力は10パーセントから17パーセントという実績があります。上場に向けた準備の中で一時的に投資へのアクセルを踏んだところもありましたが、利益率を10パーセント、さらにはその先に戻していくことが今後の計画になります。

したがって、来期は売上10パーセント前後、経常利益率10パーセント前後の成長をイメージしています。詳細な数字が出ましたら、あらためて発表します。

私たちの基本的な計画としては、毎年10パーセントから15パーセントの売上成長を維持すること、収益力についても10パーセントから15パーセントの利益を出していくことです。

質疑応答:今後のマツキヨココカラ&カンパニーグループさまにおける拡大余地について

司会者:「第3四半期でマツキヨココカラ&カンパニーグループさまの導入が業績に寄与したとのことですが、今後マツキヨココカラ&カンパニーグループさまにおける成長の拡大余地はあるのでしょうか?」というご質問です。

河合:拡大余地はあります。2024年11月からマツキヨココカラ&カンパニーグループさまへの導入を開始しました。これは部分的なスタートではなく、全店での展開になります。

ただし、一部各メーカー企業との調整が進行中のため、共同配送サービス「Co.HUB」を利用するメーカー数は、まだ伸びてくる可能性があります。

私たちの中での共同配送サービス「Co.HUB」の位置づけは、ビジネスにおける取引開始の入口であるということです。そして、特にメーカー企業に対し、個社ごとに「360°フルサービス」を拡大していく計画です。

「360°フルサービス」のほうが、より大きなポテンシャルを秘めていると考えています。そのため、今回マツキヨココカラ&カンパニーグループさまで導入をスタートしたことは大変大きいことで、周辺ビジネスに関して考えても拡大余地の可能性は十分あります。

質疑応答:キャラクターもののIP活用のコストについて

司会者:「販促品の開発において、キャラクターもののIP活用はコスト増の要因になりますか?」というご質問です。

河合:現在、店頭プロモーションやマーケティング広告において、キャラクターやコンテンツとのコラボレーションが非常に増えています。私たちも、サービスの一部としてそのようなもののノベルティやグッズの制作をお引き受けすることがあります。

ただし、これは当社のサービスの中心ではありません。コンテンツやキャラクター権利の活用、ノベルティの調達については、当社のビジネスモデル上、製造比率が下がるため、付加価値率がある程度下がる傾向があります。しかしながら、個々の案件ベースでは、仕入れに対して粗利を乗せて販売しており、そのような案件が増えることは粗利額の増加につながることから、私たちとしてはポジティブに捉えています。

一方で、社内を通す案件のほうが付加価値率が高く見えるというケースはあります。

河合氏からのご挨拶

本日はお時間いただきありがとうございます。ご説明のとおり、第3四半期も非常に順調に進捗し、上方修正することができました。

先ほど松尾からもお話があったように、第4四半期も社内コストの改善を含め、既存・新規顧客ともに順調に推移しています。手を緩めることなく、引き続きがんばります。

そして、改善された企業体質を維持しながら、来期を迎えたいと思っています。ぜひ引き続き、MICを応援していただけると幸いです。

配信元:

この銘柄の最新ニュース

MICのニュース一覧- 2025年【値上がり率】年間ランキング ベスト50 <年末特別企画> 2025/12/31

- 「個人投資家向けオンライン会社説明会」(SBI証券運営)動画公開のお知らせ 2025/12/15

- (訂正)「2026年3月期 第一および第二四半期 決算説明資料」の一部訂正について 2025/12/15

- 12/11(木)「個人投資家向けオンライン会社説明会」(SBI証券運営)開催のお知らせ 2025/12/04

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … インフ、オンコリス、MTG (11月7日~13日発表分) 2025/11/15

マーケットニュース

- <動意株・12日>(前引け)=オキサイド、トリプルアイ、セイコーG (02/12)

- 日経平均12日前引け=4日ぶり反落、45円安の5万7605円 (02/12)

- ◎12日前場の主要ヘッドライン (02/12)

- <みんかぶ・個人投資家の予想から>=「売り予想数上昇」5位に東応化 (02/12)

おすすめ条件でスクリーニングされた銘柄を見る

MICの取引履歴を振り返りませんか?

MICの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。