1,679円

サンクゼールのニュース

【QAあり】サンクゼール、店舗およびEC、グローバルの売上高は堅調に推移 通期業績予想を上方修正

INDEX

久世良太氏(以下、久世良太):みなさま、おはようございます。代表取締役社長の久世良太です。日頃より当社の企業活動にご理解とご支援を賜り、誠にありがとうございます。

これより、株式会社サンクゼールの2025年3月期第3四半期決算の概要についてご説明します。ぜひ最後までご視聴いただけましたら幸いです。よろしくお願いします。

本日のアジェンダです。

ハイライト

まず、当第3四半期連結決算についてご説明します。

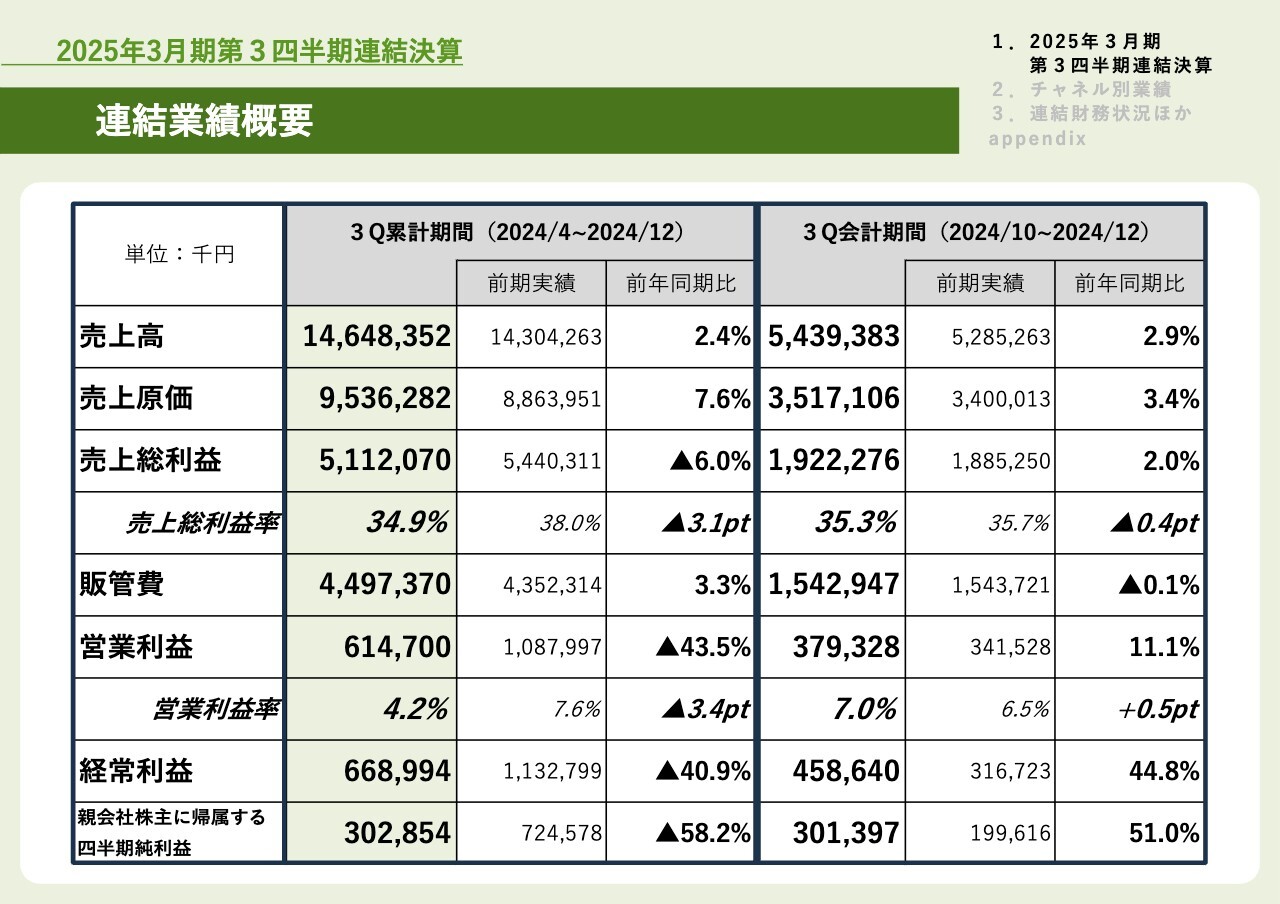

ハイライトです。売上高は前年同期比2.4パーセント増の146億4,800万円となりました。チャネル別売上高については、後ほどご説明します。

売上総利益は、前年同期比6パーセント減の51億1,200万円、売上総利益率は34.9パーセントとなりました。自社製造商品の販売価格見直しや原価低減施策の実施、またFC向け卸価格の適正化を推進する一方で、チャネル別売上構成の変化や原材料価格の高騰などにより、売上総利益率は前年同期比で3.1ポイント下回っています。

営業利益は、売上総利益の減少と販管費の増加により、前年同期比6パーセント減の6億1,400万円となりました。営業利益率は前年同期比3.4ポイント減の4.2パーセントとなりましたが、前回発表の2.6パーセントからは改善しています。

四半期純利益は、「MeKEL」長野若里店の退店に伴う減損損失などの計上により、前年同期比58.2パーセント減の3億200万円となりました。

連結業績概要

連結業績概要です。第3四半期累計期間の業績については、ハイライトでご説明したとおりです。ここでは、2024年10月から12月の第3四半期会計期間における業績についてご説明します。

売上総利益率は35.3パーセントとなり、前年同期比で0.4ポイント差まで改善してきています。また、営業利益率は販管費の圧縮により7パーセント、前年同期比で0.5ポイントの増加となり、こちらも改善が見られます。

経常利益および親会社株主に帰属する四半期純利益は、為替差益などの計上により、大幅に増加しました。

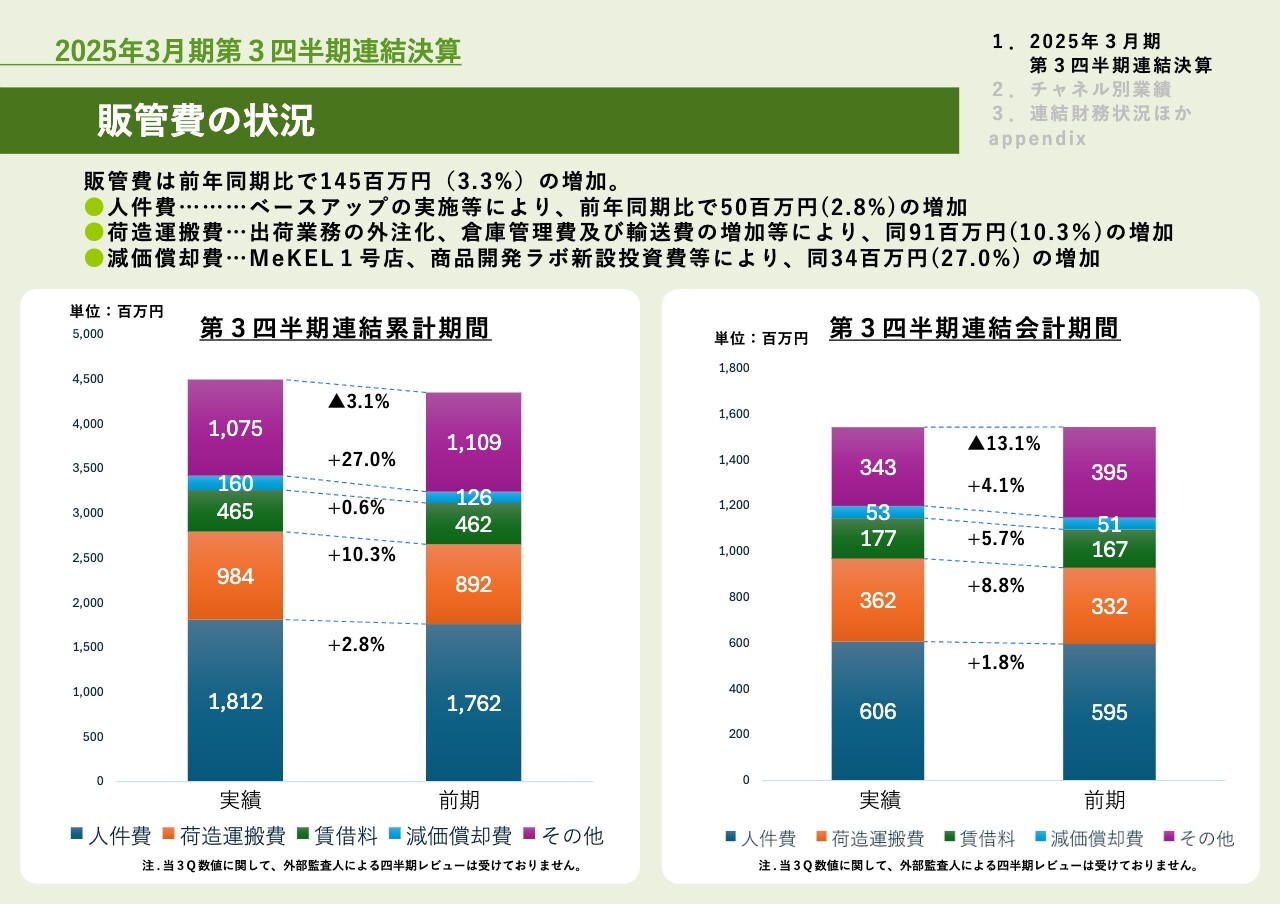

販管費の状況

販管費の状況です。人件費に関しては、従業員のベースアップなどにより前年同期比2.8パーセント増の18億1,200万円となりました。

荷造運搬費は、出荷業務の外注化や倉庫管理費および輸送費の増加などにより、前年同期比10.3パーセント増の9億8,400万円です。減価償却費は、「MeKEL」1号店や商品開発ラボの新設による設備投資などにより、前年同期比27パーセント増の1億6,000万円となっています。

販管費全体では前年同期比3.3パーセント増の44億9,700万円となりました。

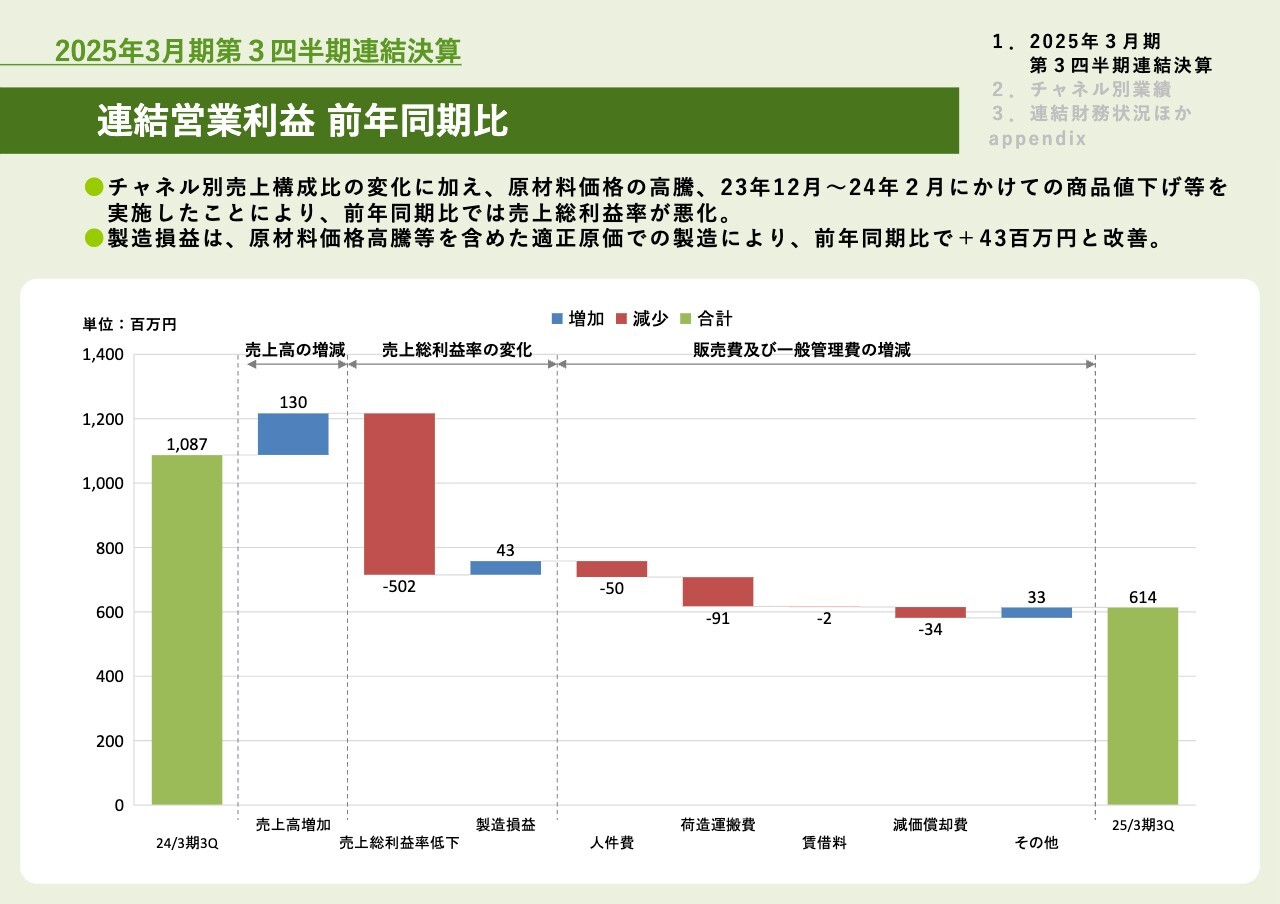

連結営業利益 前年同期比

スライドは、営業利益の増減を要因別に示しています。売上高の増加に伴う営業利益の増益影響としては1億3,000万円、売上総利益率の低下による影響としては5億200万円となりました。

販管費では人件費や荷造運搬費などがそれぞれ増加し、営業利益は前年同期比43.5パーセントの減少となっています。

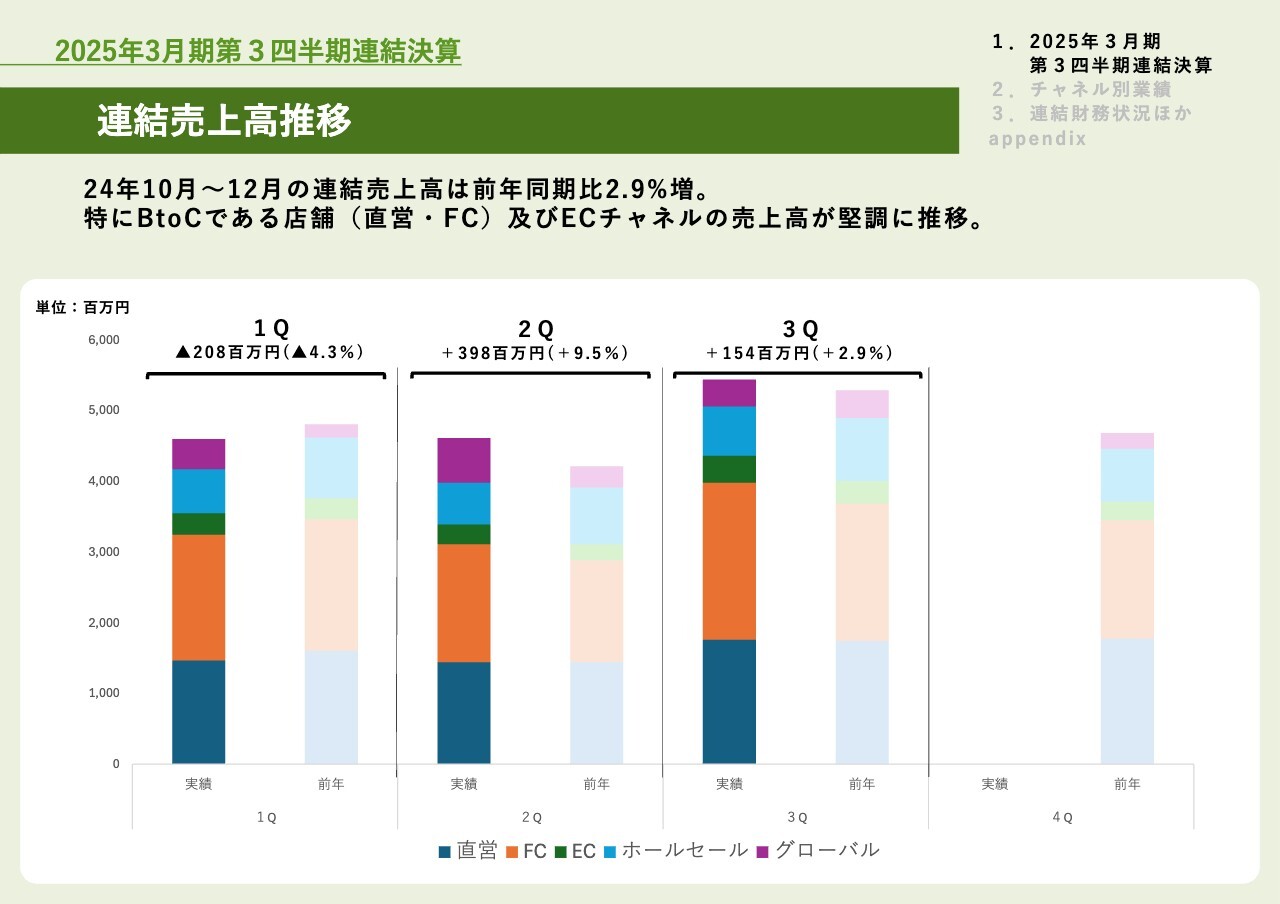

連結売上高推移

四半期会計期間ごとの売上高推移です。第2四半期および第3四半期会計期間ともに、前年同期を上回って推移しており、特にBtoCの販売チャネルである店舗およびECの売上高が堅調です。

第3四半期会計期間は年間で最も売上が高い期間となっており、当第3四半期会計期間の54億3,900万円は過去最高の売上となりました。

販売チャネル別売上高

続いて、販売チャネル別業績についてご説明します。

販売チャネル別売上高です。第3四半期累計期間における直営の売上高は、前年同期比2.4パーセントの減少、FCは8パーセントの増加となっています。直営およびFCの増減率の差異は、主に直営店舗からFC店舗への業態変更によるものであり、トータルで見た店舗売上高は前年同期比3パーセントの増加となっています。

ECの売上高は、季節限定商品の販売や年末年始に向けた受注増加などにより、前年同期比で13.6パーセントの増加となり、堅調に推移しています。

ホールセールの売上高は、主要な取引先である大手小売りチェーンでの一部商品の販売不振および販売時期の遅延による影響が続いているものの、商品ラインナップの充実や販促活動などを継続して実施しており、前年同期比の減少幅は縮小傾向にあります。

この他、顧客ポートフォリオの拡充に向けて経営資源を投下し、ホールセール事業の回復に全社を挙げて注力しています。

グローバルに関しては、2024年10月から12月の会計期間で前年同期比1.9パーセントの減少となっています。4月からの累計期間では、米国「Portlandia Foods」の売上増加とアジア市場の取引拡大により、前年同期比で64.6パーセントの増加となっています。

なお、販売チャネル別売上高の概要については、appendixをご参照ください。

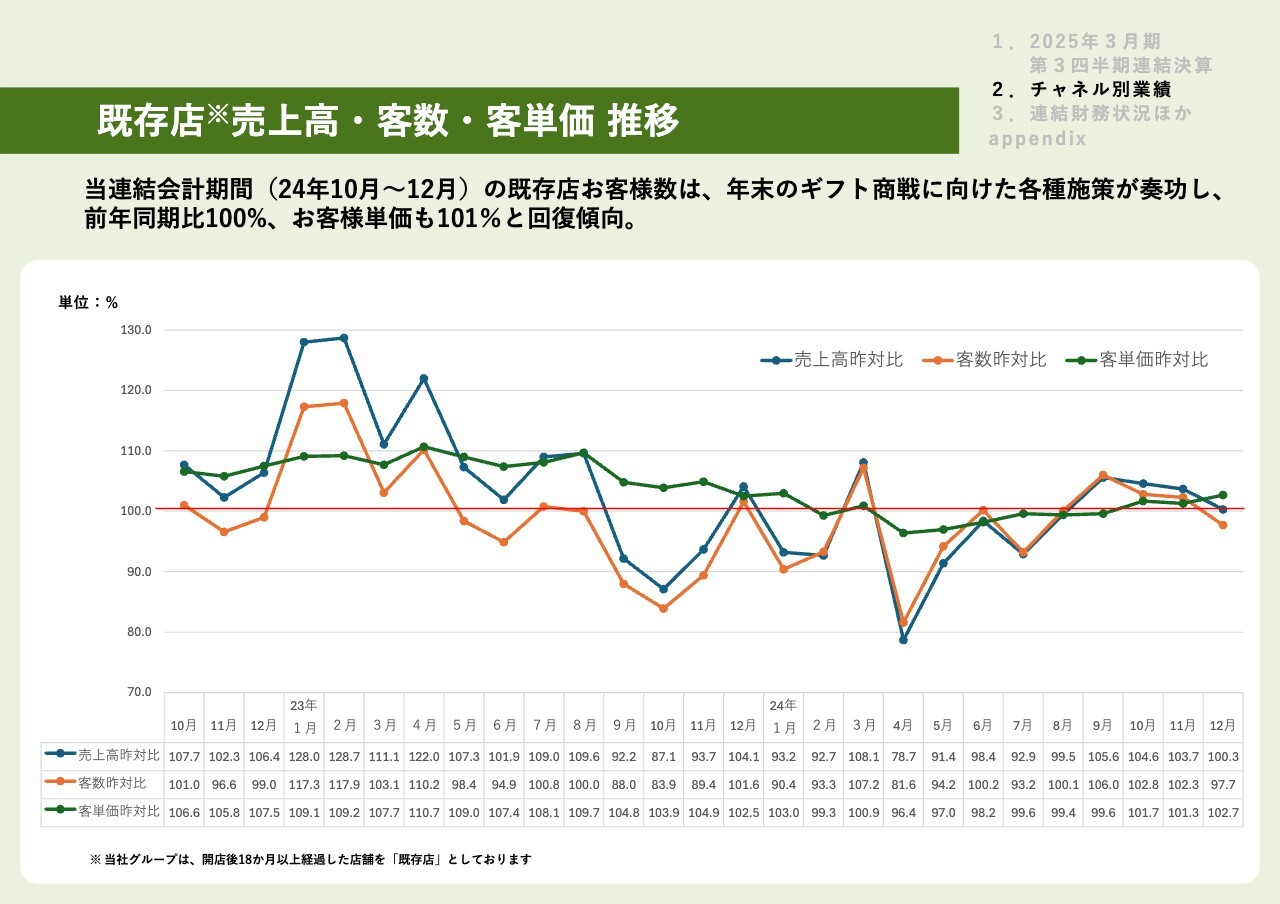

既存店 売上高・客数・客単価 推移

既存店のお客さま数および、お客さま単価と売上高の前年同期比の推移です。

お客さま数およびお客さま単価ともに4月を底として回復傾向にあります。10月から12月の第3四半期会計期間における前年同期比はお客さま数が100パーセント、お客さま単価は101パーセントとなっています。

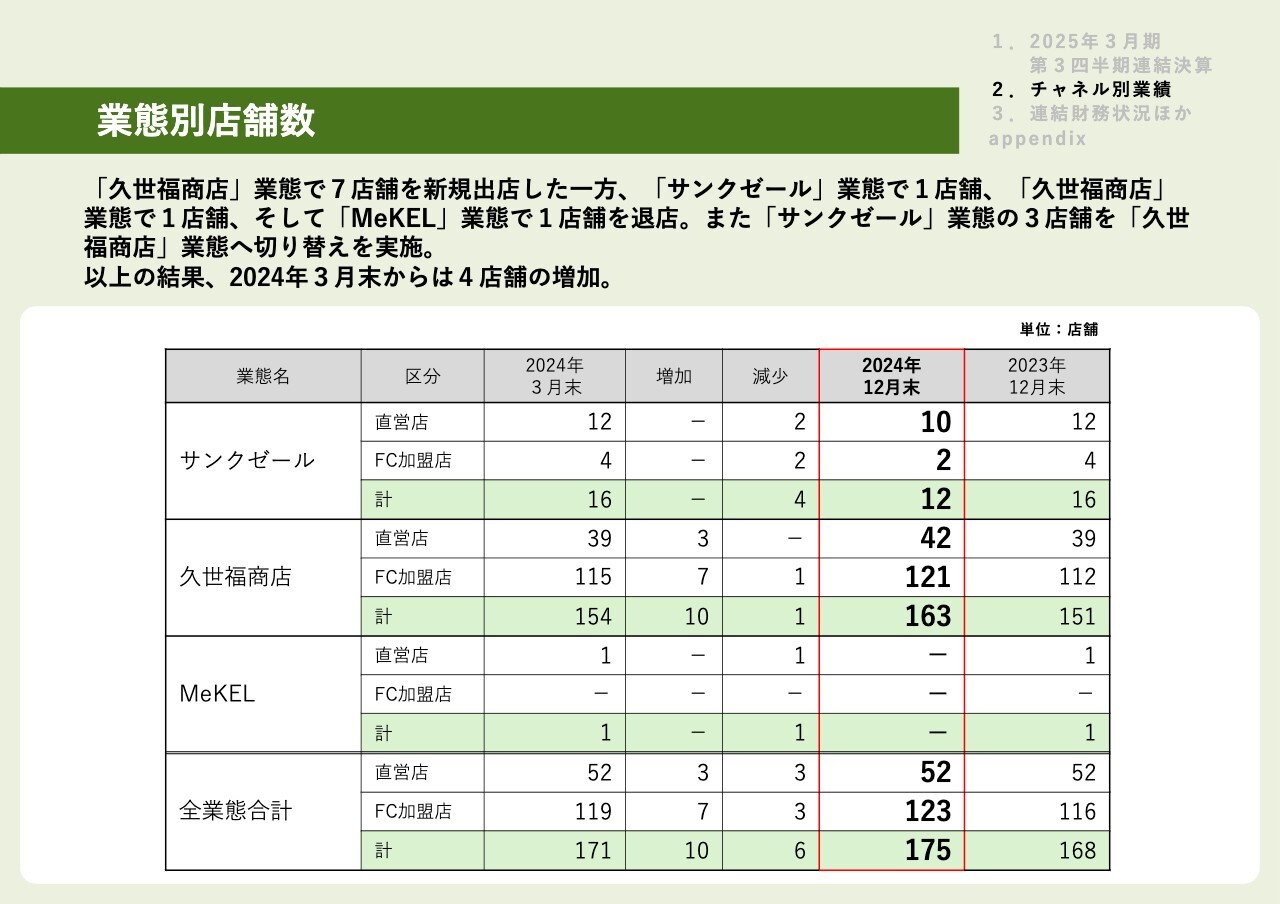

業態別店舗数

店舗の出退店状況は、スライドの表のとおりです。当第3四半期連結累計期間においては、「久世福商店」で7店舗を新規出店した一方、「サンクゼール」で1店舗、「久世福商店」で1店舗、そして「MeKEL」で1店舗を退店しました。

また、「サンクゼール」の3店舗を「久世福商店」に切り替えたことにより、当第3四半期末の店舗数は「サンクゼール」が12店舗、「久世福商店」が163店舗の合計175店舗となっており、2024年3月末からは4店舗の増加となっています。

グローバルの状況:国別売上高

グローバルの国別売上高についてご説明します。引き続き、米国と台湾がグローバルチャネルの主要な市場となっています。

米国は主に「Portlandia Foods」の売上増加により、第3四半期累計期間における売上高は、前年同期比62.6パーセント増の9億3,200万円となりました。

10月から12月の第3四半期会計期間における米国売上高が減少していますが、こちらは主に第2四半期会計期間への販売前倒しによるものです。また、2024年10月に事業譲受した「Bonnie's Jams」の売上高は、第4四半期決算より反映されます。

台湾においては、米国系小売チェーンへの販売が好調であり、売上高は前年同期比で49.5パーセント増の4億2,600万円となっています。

その他の地域としては、主に韓国、カナダ、メキシコ、香港での取引となり、売上高は前年同期比341.8パーセント増の8,600万円となっています。

当社はグローバル事業を成長ドライバーの1つとして捉え、今後も事業規模の拡大を加速していきます。

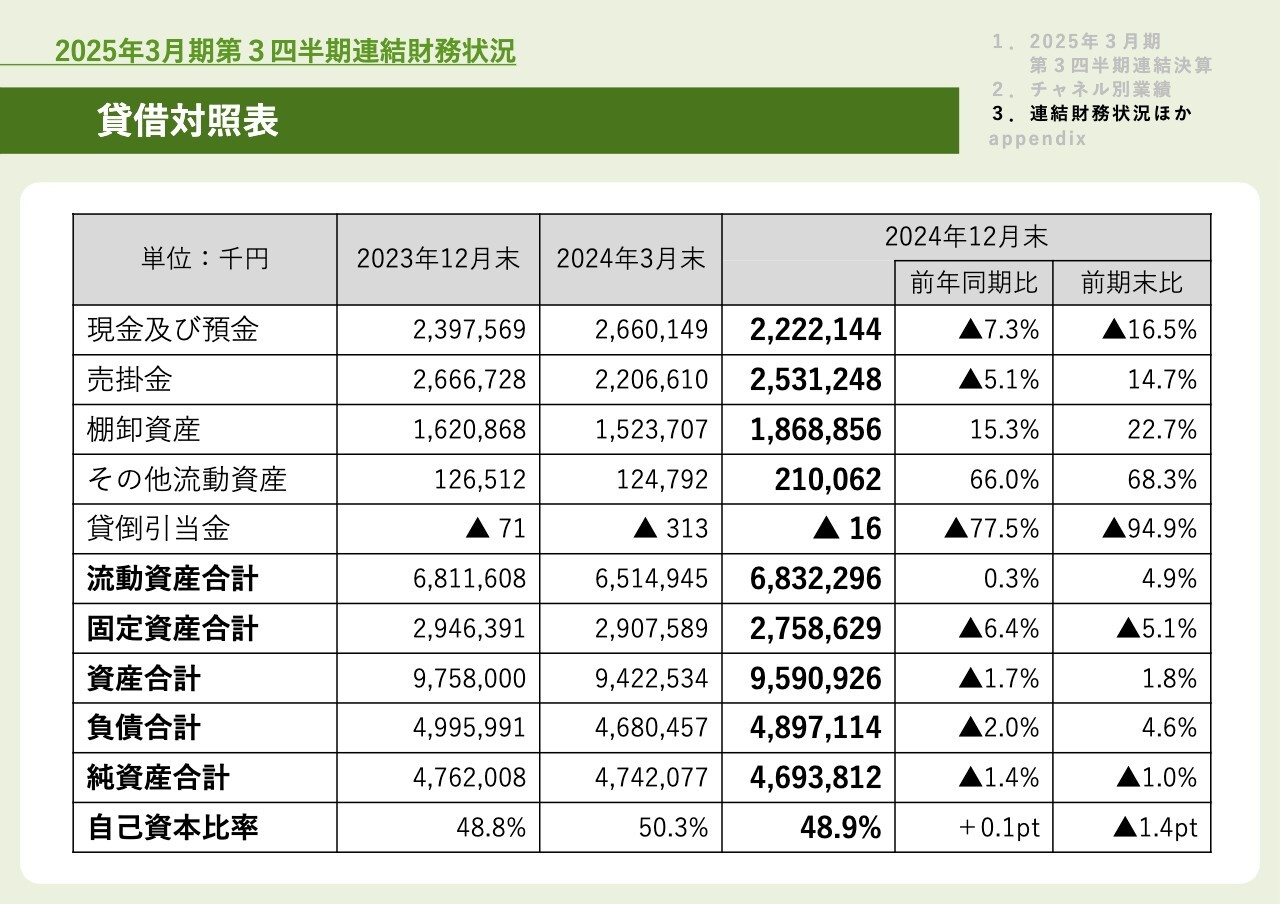

貸借対照表

続いて、連結財務状況についてご説明します。

貸借対照表です。流動資産においては、売上高増による売掛金の増加や、年始の商戦に向けた棚卸資産の増加などにより、前連結会計年度末と比較して4.9パーセント増の68億3,200万円となりました。

負債は、商品仕入高の増加に伴う買掛金の増加などにより、前連結会計年度末と比較して4.6パーセント増の48億9,700万円となりました。

純資産は、親会社株主に帰属する四半期純利益3億200万円や、剰余金の配当3億2,300万円の計上などにより、前連結会計年度末と比較して1パーセント減の46億9,300万円となりました。

自己資本比率は48.9パーセントとなり、前連結会計年度末と比較して1.4ポイント減少しています。

ROIC、ROE

直近12ヶ月間のROICとROEです。減収に伴う収益性の低下や投資などの増加により、ROIC、ROEともに前連結会計年度から低下していますが、当第3四半期会計期間においては、収益性の改善と自己資本の低下により、ROIC、ROEともに改善しています。

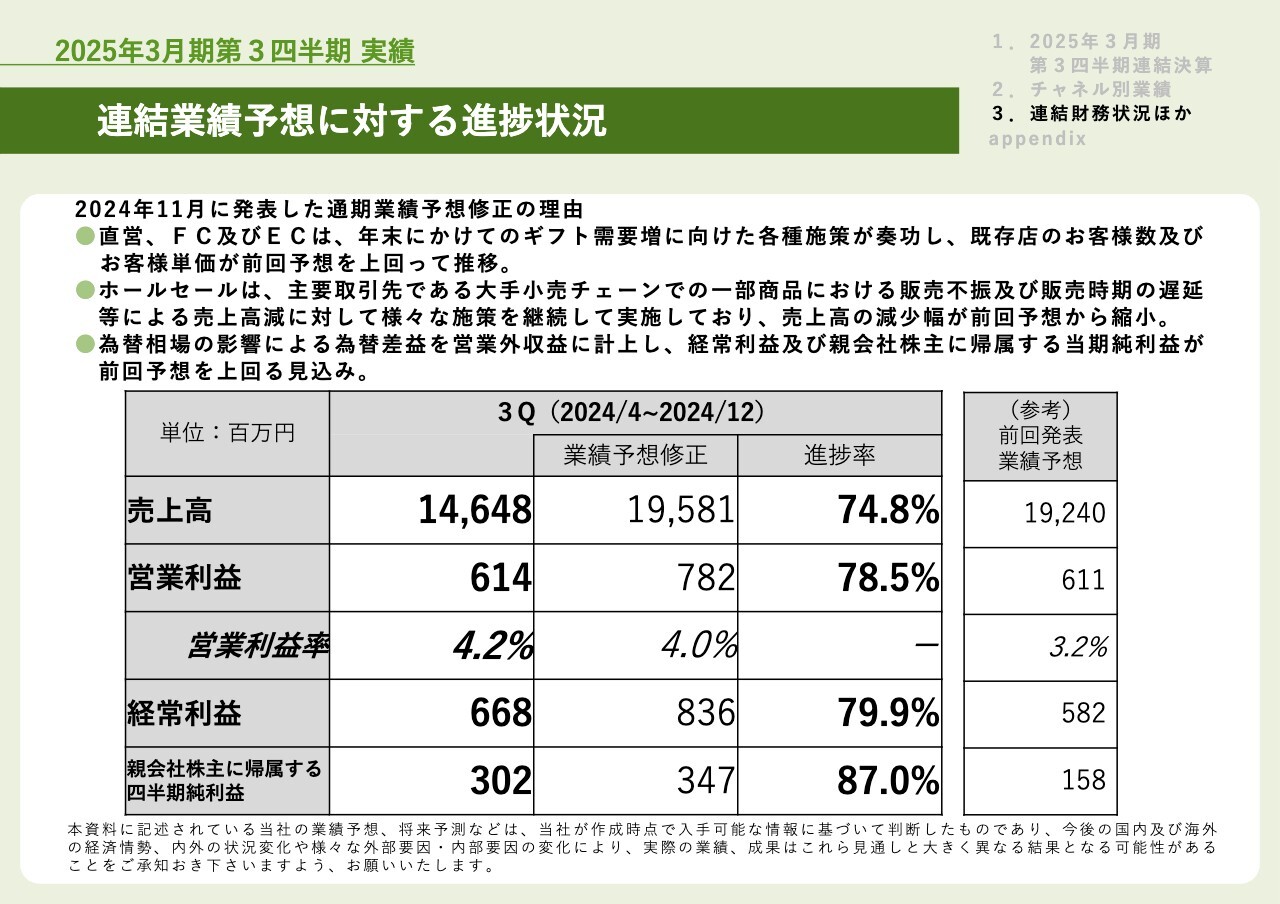

連結業績予想に対する進捗状況

当第3四半期連結累計期間の通期業績予想に対する進捗率についてご説明します。なお、通期業績予想に関しては、2024年11月に発表した数値を修正しています。

修正理由としては、売上高に関して店舗およびECの売上高が前回予想から増加したこと、また、ホールセールの売上高の減少幅が前回予想から縮小したことが挙げられます。経常利益および親会社株主に帰属する四半期純利益に関しては、為替相場の影響による為替差益を計上したことによります。

修正後の連結業績予想に対する進捗率は、売上高が74.8パーセント、営業利益が78.5パーセント、経常利益が79.9パーセント、親会社株主に帰属する四半期純利益が87パーセントとなっています。

第4四半期会計期間においては、業績予想を上回る結果が出せるよう、引き続き事業活動に邁進していきます。

書籍のご紹介

最後に、書籍をご紹介します。スライドの書籍は、農林中央金庫の方々が書いた『日本企業が成功するための米国食農ビジネスのすべて』です。

著者のみなさまが、現地アメリカにて400社以上の経営者と対話し、米国食農市場への進出と攻略に必要なことが実例とともに、非常に明快に紹介されています。

久世直樹副社長率いる、当社の米国子会社SCIの取り組みについても、丁寧に紹介されています。当社グローバル事業のご理解を深めていただける一助になればと思い、ご紹介しました。

以上で、2025年3月期第3四半期決算に関するご説明を終わります。

質疑応答:「久世福商店」の既存店の復調要因と持続性について

質問者:「久世福商店」の既存店の復調要因と持続性を、どのように考えていますか? 第3四半期、久しぶりに増益に転じて大変良かったと思います。

中でも昨年10月の値上げ以降も、既存店の客数昨対比および客単価昨対比は、安定して100パーセント超えあるいは100パーセント前後でしっかり推移しています。

値上げ以降、どのような商品施策やコミュニケーションを行っているのか、また、どのような点が顧客ニーズをしっかり捉えているのかといったあたりの分析を教えてください。

久世良太:まず、第2四半期あたりから、店舗の既存店売上については、特に4月を大きな底として回復傾向が続いていると認識しています。

その中で特に私どもの店舗においては、お客さまに体験していただくため、出汁の試飲を積極的に行い「夏バテによいですよ」「身体が回復されます」といったことを、しっかり訴求する販促等を実施している点が1点です。

また、1年ほど前から、お客さまより「季節感のある商品が欲しい」というご要望を受けていたため、この秋から本格的に季節限定商品の開発が進み、店舗に並ぶようになってきています。季節ごとに訪れたいという気持ちの中で、お客さまの購入につながっているのではないかと思っています。

このような内部的なところはしっかりと積み重ねて努力していることに加え、値上げ以降、インフレ下の状況にある部分は世情がそのようなものだとの受け止めが広がり、過度な買い控え等が減って売上が緩やかに回復してきているのではないかと考えています。

質疑応答:来店を促すための施策について

質問者:店舗での体験のお話をいただきましたが、そもそもお店に足を運んでもらうための仕掛け等はありますか? メルマガなどは常々拝見はしていますが、最近新たに始めたことや、変更した施策はありますか?

久世良太:基本的には、SNS等で情報発信を継続しています。また、私どものアプリ会員のお客さまは、時期によって会員数が増加する傾向にありますので、そのようなタイミングで情報発信しています。

特にロイヤルティの高いお客さまについては、専用サイトを通じていろいろなアンケート調査をするなどして、その結果をフィードバックしています。フィードバックをさせていただくことで、非常にロイヤルティが高くなる、また親近感を持つ効果があるため、このような取り組みを行っています。

12月にはファンミーティングを開催し、本社のある長野県の飯綱町に、お客さまにお越しいただき、開発した商品を説明したり、お客さまのご要望等をお聞きしたりして、一つひとつ丁寧に積み重ねています。このあたりは、今後も継続していきたいと考えています。

質疑応答:利益成長の水準感、株式市場に向けたメッセージについて

質問者:少し幅広な質問で恐縮ですが、来期以降の利益成長の水準感、目線などは議論中だと思いますが、お示しいただけるものがあれば聞かせてください。

今年度は上方修正されましたが、個人的にはもう少しいけるのではないかといった印象がありました。第3四半期における利益回復について、来年度はどのような水準感に持っていけるとお考えですか?

さらに、次回は本決算ということで、株式市場に向けて発信したいメッセージなどあれば聞かせてください。

久世良太:前回はかなり保守的に数字を積み重ねてきましたので、第4四半期以降、今期の修正を出しました。第3四半期の非常に好調な数字を踏まえての修正となっています。第4四半期の予想については、固めの数字を出しているため、それについては着実にクリアしたいと考えています。

来期以降については、中期計画と予算の作成作業等を進めています。ホールセール事業の回復と足元の状況、またはリテールの店舗およびECの好調を維持しつつ、大きな成長が見込まれる北米事業を中心としたグローバル戦略にも注力していきます。来期以降はこのあたりもアピールしていきます。

質問者:今回、第3四半期を受け、若干株価が反発しましたが、過去の高値からはまだ低位にとどまっています。売買代金も細っていますので、例えば一度中止した月次の開示再開や、新たに中期経営計画を発表するなど、ぜひ前向きにご検討いただけたらと思います。

久世良太:機関投資家のみなさまからご要望も受けていますので、開示情報等については前向きに考えたいと思います。

質疑応答:ホールセールの改善要因ついて

質問者:ホールセールの改善が見られるとのお話でした。3ヶ月前の決算時もこのあたりの状況を丁寧にご説明いただきましたが、具体的には、どのような施策が効いているのですか?

「いぶりがっこタルタル」がかなり苦戦したのは量が多かったからだと記憶していますが、具体的にはどのような施策を展開していきますか? また、今後盛り返していく上で、どのようなところがポイントになりますか?

久世良太:おっしゃるとおり、既存商品の販売不振があり、現実に即した対応を取ってきました。まずは新しい商品の開発提案を行うことで、第3四半期以降、少しずつ売上がプラスになっています。主に、お菓子関係の商品群を拡充したことが要因です。

また、「いぶりがっこタルタル」だけでなく、例えば「七味なめ茸」という商品は、大容量サイズですが、「1瓶開けてしまうとなかなか食べきれない」というご意見がありました。

その対応として2本セットにし、大容量ではあるもののサイズを変更して保存しやすいように改良しました。お客さまからの声や意見を吸い上げたかたちです。「七味なめ茸」については12月に受注いただき、お客さまの反応も大変良く、今後も商品の改良にしっかり対応していきたいと考えています。

以上のように、商品ラインナップの拡充により、ホールセールの売上回復が、この第3四半期の数字に表れてきていると感じます。

質問者:以前、カステラもよく売れているとうかがいました。ラインナップの拡充と、容量などの使い勝手の良さも合わせて訴求していくイメージでしょうか?

久世良太:おっしゃるとおりです。

質疑応答:今後のマーケティングとプライシング、コスト低減への取り組みと方向感について

質問者:現在、お客さまの数や単価は回復傾向にあると思いますが、昨年9月と10月に値上げがありました。製造原価に改善は見られますが、足元では原材料価格も上がっており、さらに光熱費や物流費、包材費も高くなっている中で、どのようにマーケティング、またプライシングをしているのですか?

来年度に関係することですが、価格改定について、昨年秋のタイミングで実施できていなかった商品もあると思います。自社開発によりコスト低減も図られているとは思いますが、現在の取り組みと今後の方向感について教えてください。

久世良太:原料価格の高騰等は、残念ながらインフレのもと、まだまだ収まっておらず、コストアップにつながっています。その中でコストダウン等の取り組みについては引き続き行っているものの、そこで吸収できない部分は価格等を調整せざるをえません。

ただし、その時期については、外部環境や市場をしっかりと見極めた上で、適切なタイミングで実施していく必要があります。

また、中期的には生産余力を上げ、自社開発の商品を増やしていくことで、原価のコントロールにも対応できると認識しています。このような中期的な投資により、インフレ下に対応した商品の開発を進めたいと考えています。

質疑応答:昨年の値上げに対する評価について

質問者:昨年秋口の値上げ幅について、「サンクゼール」業態では平均6パーセント、「久世福商店」では8パーセントだったと記憶しています。それによるお客さまの反応について、この数字に関しては受容されたように感じます。

事前のマーケティングを含め、いろいろリサーチされた中で出てきた値上げ幅だったと思いますが、これについての評価として、ある程度は当たった、もしくはうまくいったと評価していますか?

久世良太:おっしゃるとおりで、私どもはそのように考えています。「これであれば仕方ないよね」とお客さまに受け止めていただけたことで、客数に大きな影響はなかったと考えています。

したがって、お客さまに受容された、許容されたと評価しています。

質疑応答:今後の:グローバル展開の見通しについて

質問者:グローバル展開のスライドでもお話がありましたが、インフラとキャパが整い、販路もある程度確保されたため、来期から再来期、さらにその先にかけてアグレッシブなスタンスを取れる環境が整うと感じています。

どのようなことをどのような手順で、またどれくらいのスピードで展開していく予定なのかを教えてください。

久世直樹氏(以下、久世直樹):グローバル事業を担当している、代表取締役副社長の久世直樹です。グローバルについては、アジア事業での展開、またアメリカを中心とする北米事業での展開を進めています。

アジア事業については非常に好調で、この路線をしっかりと力強く進めていきます。大手の小売店への依存度が少し高まっているため、他の小売店への丁寧な営業も含め、しっかりと展開を図っていきたいと考えています。

米国事業については、インフラが整ってきているため、ここからアグレッシブな展開を図ります。その1つが、10月に事業譲受した「Bonnie's Jams」で、こちらは大変好調に推移しています。

全米に展開している小売店としての彼らの販路は、大変魅力的です。「Kuze Fuku & Sons」や「Portlandia Foods」での展開を広げていく余地は、たくさんあると思います。

この第3四半期だけを見ると少し足踏みしている状況ですが、足元を見ると、非常に高い成長を期待できる内容となっていますので、しっかり対応していきたいと思います。

インフラ整備を強化することについては、倉庫がボトルネックになりつつあるため、このようなところにしっかり投資するかたちで、M&Aで事業譲受したところにもサポートができる環境を整えていきたいと考えています。

また、販売を支える営業チーム、組織の強化も図りながら、外部の営業の販売ブローカー、さらには問屋の強化もしっかりと進めていきます。スピード感を大切にしながら前へと進めていきます。

質疑応答:グローバルの今後の拡充エリアについて

質問者:高級スーパーの棚の確保について、ここまでかなり進捗しましたが、ここから先はどのような地域、どのようなチェーンに拡充していく予定ですか?

久世直樹:基本的には、現在展開しているオレゴンを中心とした売り場、それからシアトルを中心とした売り場、それから南カリフォルニア、シカゴ、テキサス、ニューヨーク近郊、そのようなところに大きなマーケットがあると考えています。

私たちがターゲットにしているお客さまに合った売り場での展開が可能かと思いますので、そのようなエリアでしっかりと拡充を図っていきます。

一方で、棚の展開もそうですが、問屋とともに、1アイテム、2アイテム、3アイテムと、拡販を図っていくことも進んでいます。現在、約2,000店舗での配荷が「Kuze Fuku & Sons」で進んでおり、そのようなところをより強化していきます。

「Bonnie's Jams」については約5,000店舗、それから「Portlandia Foods」については3,000店舗の配荷店舗がありますので、そのネットワークを駆使してクロスセルを図っていきます。

質問者:今おっしゃった2,000店舗、5,000店舗、3,000店舗について、オーバーラップはそこそこありますか?

久世直樹:オーバーラップしているところもありますし、各ブランドがそれぞれの強みを持ったかたちで展開していますので、あるところはあり、ないところはないといったかたちです。

配信元:

この銘柄の最新ニュース

サンクゼールのニュース一覧- ソフトウェアSなど 2026/01/16

- 千趣会など 2025/12/12

- ミニストップなど 2025/12/05

- 【QAあり】サンクゼール、ホールセール・グローバル事業好調で増収増益 高収益商品拡大とFC卸価格適正化で売上総利益率を改善 2025/11/25

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … アルメディオ、ヤマト、JIGSAW (11月4日発表分) 2025/11/05

マーケットニュース

- 2日の米株式市場の概況、NYダウ515ドル高 製造業景況感指数が市場予想上回る (02/03)

- シカゴ日経平均先物 大取終値比 1300円高 (2月2日) (02/03)

- 【本日の見通し】ドル高基調継続へ (02/03)

- 東証グロース市場250指数先物見通し:反発か (02/03)

おすすめ条件でスクリーニングされた銘柄を見る

サンクゼールの取引履歴を振り返りませんか?

サンクゼールの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。