---円

SBIレオスひふみのニュース

【QAあり】SBIレオスひふみ、「ひふみ」シリーズの残高拡大で平均報酬率が上昇 サービス強化で更なる業績拡大へ

SBIレオスひふみ株式会社とは

藤野英人氏(以下、藤野):みなさま、こんにちは。SBIレオスひふみ株式会社代表取締役会長兼社長の藤野と申します。本日の「ログミーIR Meet 2025春」で、みなさまの前でお話しできることをとても楽しみにしていました。

まずは、当社についてお話しします。当社は持株会社になっており、子会社がいくつかあります。売上・利益の大半は、資産運用会社のレオス・キャピタルワークスから得られています。

これからは、さらに魅力的な会社を立ち上げたり、子会社を作ったりしようと考えています。

沿革と運用資産残高推移

藤野:子会社のレオス・キャピタルワークスについてです。スライドに記載の運用資産残高の推移を見ると、着実に伸びていることがわかると思います。

レオス・キャピタルワークスは2003年9月に立ち上げましたが、そこからかなり苦闘の歴史が続きました。運用資産残高がほとんど伸びない状態でしたが、少しずつお客さまの支持が集まり、日本を代表する独立系の資産運用会社になってきています。

私たちは、ファイナンシャル・インクルージョンに取り組んでいます。

藤野:聞き慣れない言葉かもしれませんが、私たちは「ファイナンシャル・インクルージョン」の達成を目指し、多くの人に投資の楽しみや豊かさを伝えたいと考えています。

現在はお客さまが100万人以上おり、1兆3,000億円ほどの運用残高があります。将来的には、運用残高を3兆円や5兆円に増やしていきたいと考えています。

スコラ株式会社との業務提携

藤野:最近始めた事業として、フィナップ株式会社の設立があります。もう少ししたら応募を開始しますので、ぜひご注目いただければ幸いです。こちらは主に、オンライン上での有料の金融教育事業を行う会社です。社会の変化に合わせて日本の金融リテラシーをアップデートする会社として、スコラと共同設立しました。

当社は以前から、金融を楽しくエンタメ化した無料のYouTubeチャンネル「お金のまなびば!」を運営していますが、今回新たにこのような事業を開始しました。この取り組みは、実は非常にチャンスがあります。なぜなら、意外とライバルがいないからです。

日本ファイナンシャルアカデミーという20年ぐらい続く立派な会社があります。こちらは、しっかりとした金融教育事業を行う企業の中で最大手だと思います。いろいろなところで金融教育が行われていますが、「YouTube」で流れているのはごく一部です。

例えば、「マクロ経済をわかりやすく最初から最後まで勉強したい」「経済原論だけではなく、マクロ経済やミクロ経済を勉強したい」「証券分析やポートフォリオ理論を勉強したい」「株式や債券について勉強したい」といったニーズに対して、きちんと体系化されたものがないのです。したがって、金融教育にはほとんど競争がありません。

そこで、私たちのような背景を持つ会社が適切な人材を講師に選び、金融教育を行っていきたいと考えています。金融の分野にはさまざまな人がおり、「アクセス数が稼げればよいから」と極端なことを言う人も多いです。

しかし、それでは意味がありません。極端な考え方を身につけるほうがよくないため、しっかりとした考え方を教えられるように事業を展開していきます。世の中のためにもなりますし、意外と儲かるのではないかと思っています。

加えて、この分野は詐欺が多いです。「X」で「藤野英人」と調べると、アカウントが15個ぐらい見つかります。そして、それぞれのアカウントで「私が本物である」「これ以外は信じないでください」と発言しているのです。

勉強したいと思う人が、このようななりすましに捕まってしまうことがあります。他にも、有名人や著名人になりすました人が金融教育を行っているため、それらを駆逐したいと思っています。

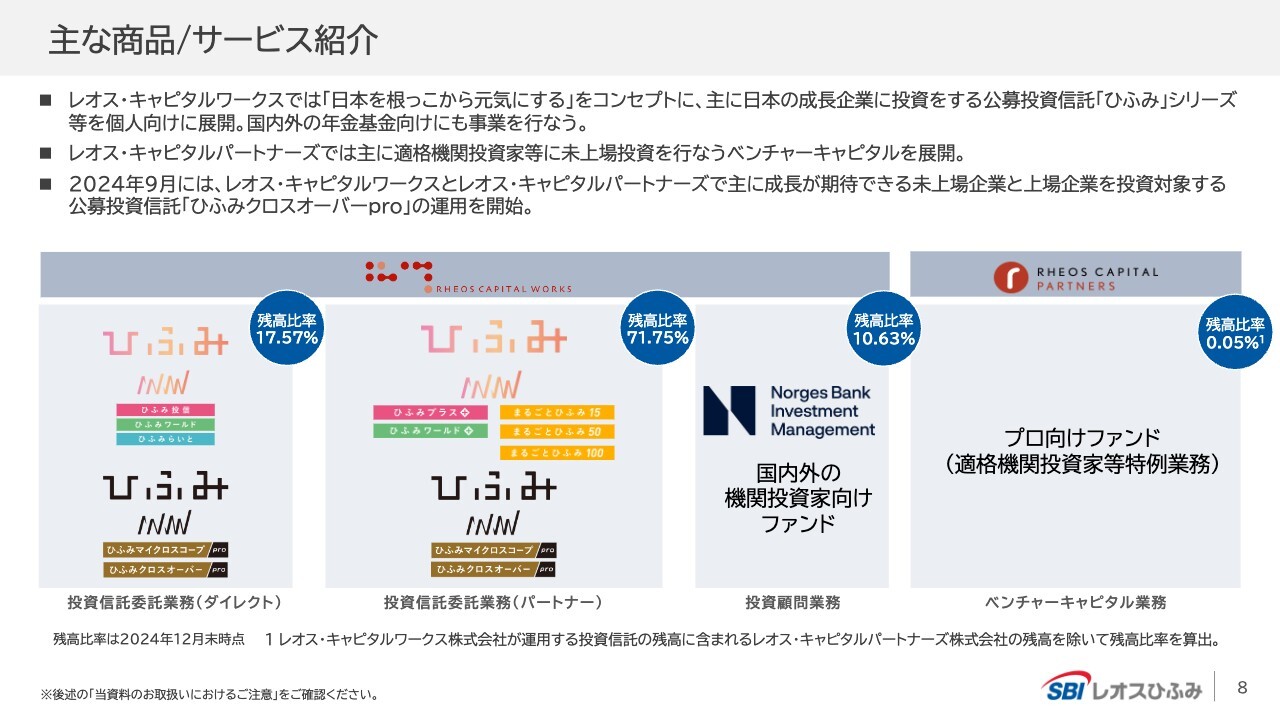

主な商品/サービス紹介

藤野:スライドにはレオス・キャピタルワークスの商品を掲載していますが、当社には世界株や日本株を含めてさまざまな商品があります。私たちが実際に口座を開設して直接つながるものと、ネット証券や大手の証券会社、メガバンク、地方銀行を経由して販売する商品があります。

強力な「ひふみ」ブランド

藤野:私たちの「ひふみ」というブランドは、おそらく日本で1番知られている投資信託ブランドの1つです。さまざまなかたちで展開しながら商品を販売していきます。

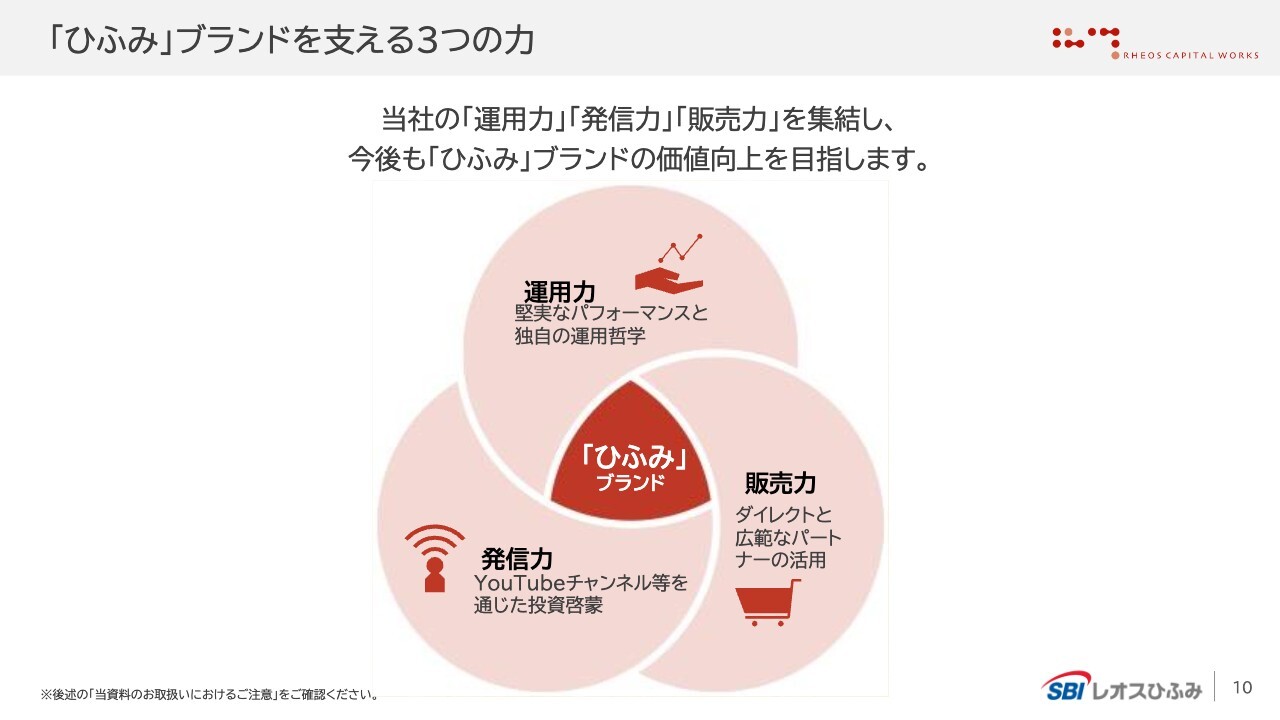

「ひふみ」ブランドを支える3つの力

藤野:ひふみのブランドは「運用力」「発信力」「販売力」の3つで成り立っています。

参考指数を上回る運用実績

藤野:スライドには、強みの1つである「運用力」についてのデータを掲載しています。

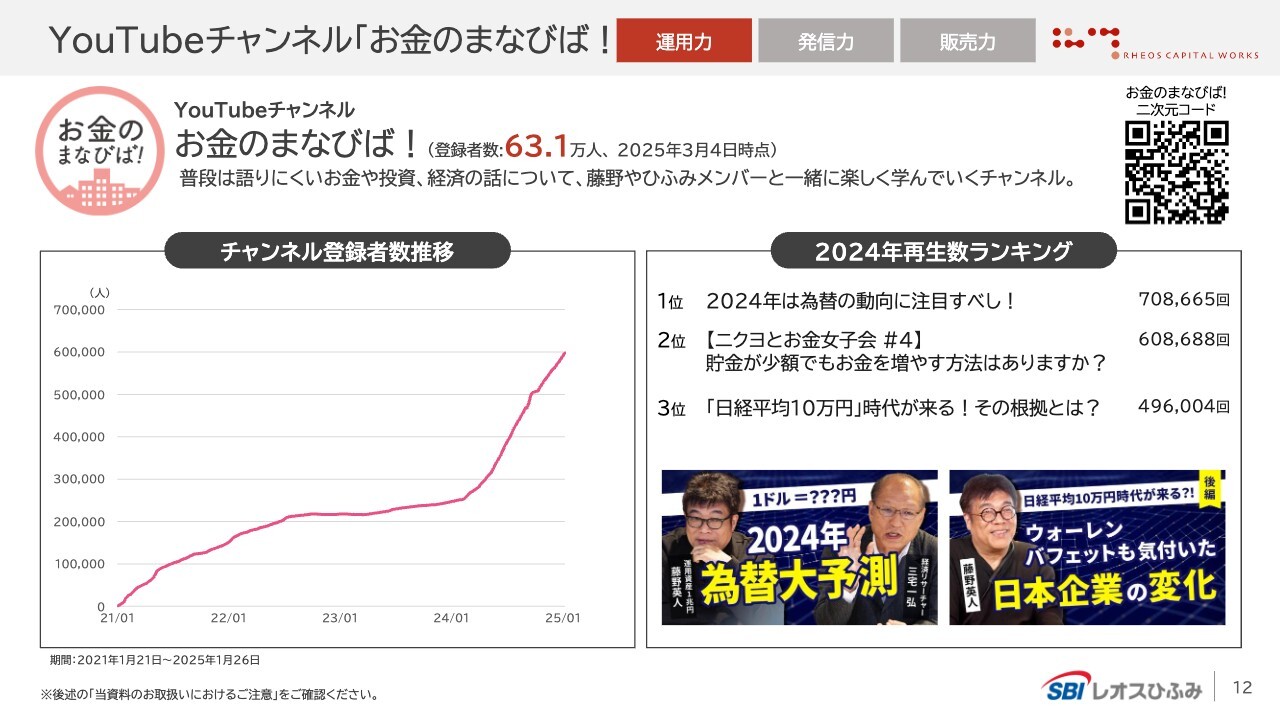

YouTubeチャンネル「お金のまなびば!」

藤野:YouTubeチャンネル「お金のまなびば!」についてです。現在のチャンネル登録者数は、63万人を超えました。個人チャンネルでは、HIKAKINさんのように登録者が1,000万人以上いるチャンネルもありますが、法人では成功しているところが少ないです。

私たちが最初にチャンネルを作った時は「トヨタ超え」を掲げ、「トヨタイムズ」を抜くことを目指していましたが、社員は「抜けるわけないでしょう」という雰囲気でした。「絶対に抜けるよ」と話していたら、2024年の4月か5月頃に「トヨタイムズ」の登録者数を抜きました。おそらく広告費は5分の1や10分の1程度だと思いますが、それでも抜くことができています。金融機関の中では最大級と言えると思います。

非常におもしろい内容になっていますので、まだ登録していない方はぜひ登録してみてください。「お金のエンタメ化」を考えて作っていますので、しっかりとしたコンテンツの他にも、芸人の方がお金の話をするという内容のものもあります。

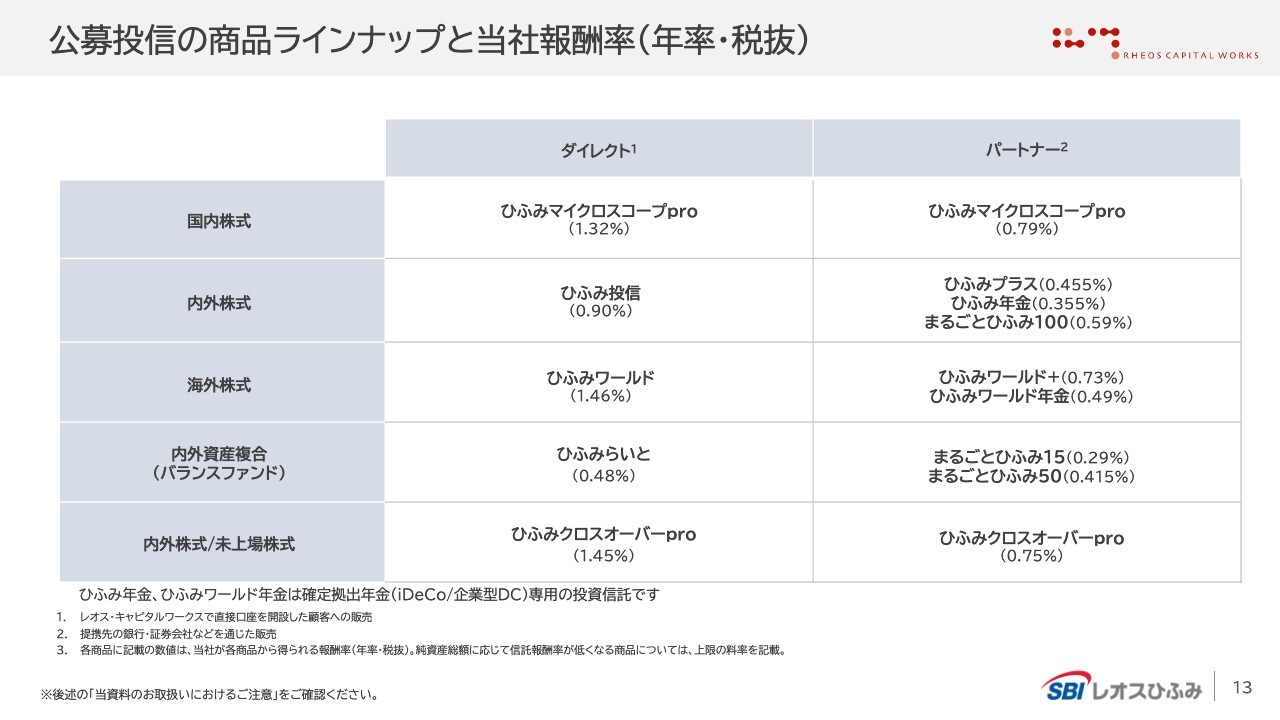

公募投信の商品ラインナップと当社報酬率(年率・税抜)

藤野:当社にはさまざまな商品のラインナップがあります。

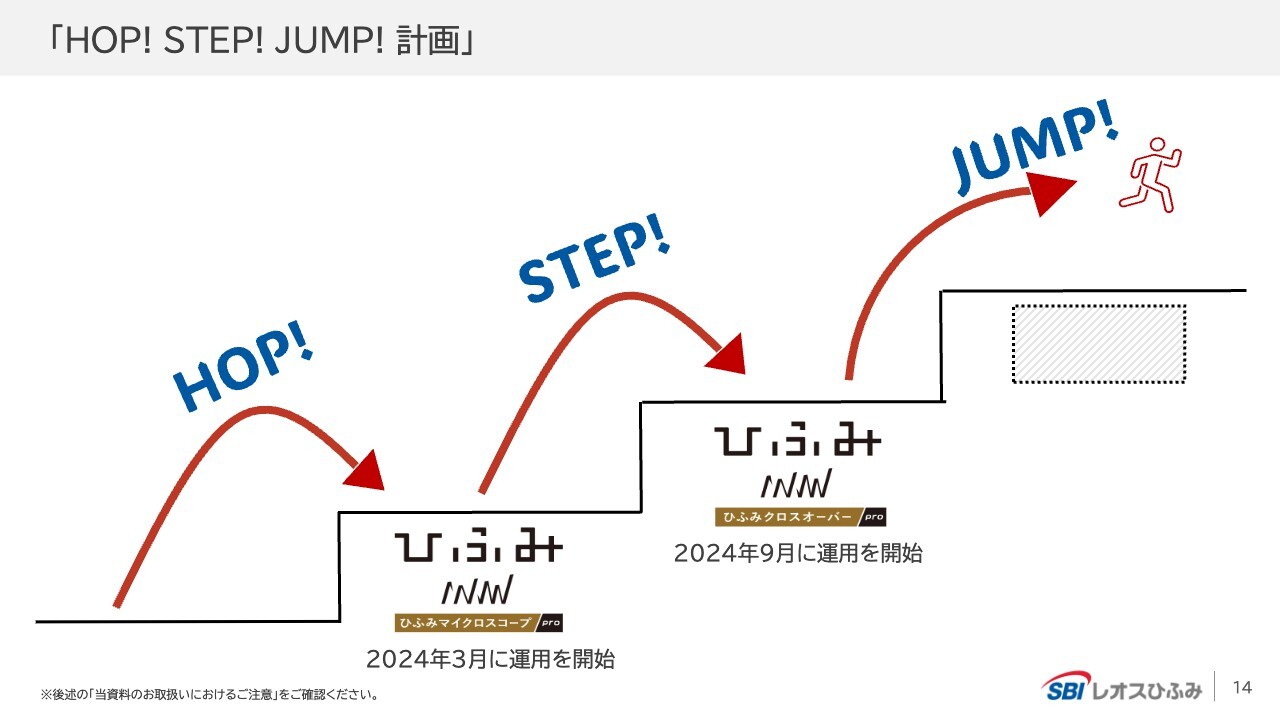

「HOP!STEP!JUMP!計画」

藤野:2024年度から2025年度にかけては、「HOP!STEP!JUMP!計画」をスローガンにしています。

「HOP」では、「ひふみマイクロスコープpro」という小型株商品の運用を開始しました。「STEP」では、未上場にも投資できる「ひふみクロスオーバーpro」という非常に画期的な商品を作りました。これらは非常に人気で、直接販売(以下、直販と表記)と地方銀行を中心に伸びています。スタート時の残高は80億円でしたが、240億円まで増えています。こちらを年内に1,000億円台のファンドに育てていこうと思っています。

「JUMP」の内容について、当初予定では本日の発表に間に合わせようと思っていましたが、まだ発表できる段階ではありません。大変画期的なものを準備していますので、今後の発表を楽しみにお待ちいただければと思います。

「未上場企業と上場企業の境界を越えた投資信託」

藤野:「ひふみクロスオーバーpro」という商品については、後ほど川合さまとのセッションでもお話が出ると思います。

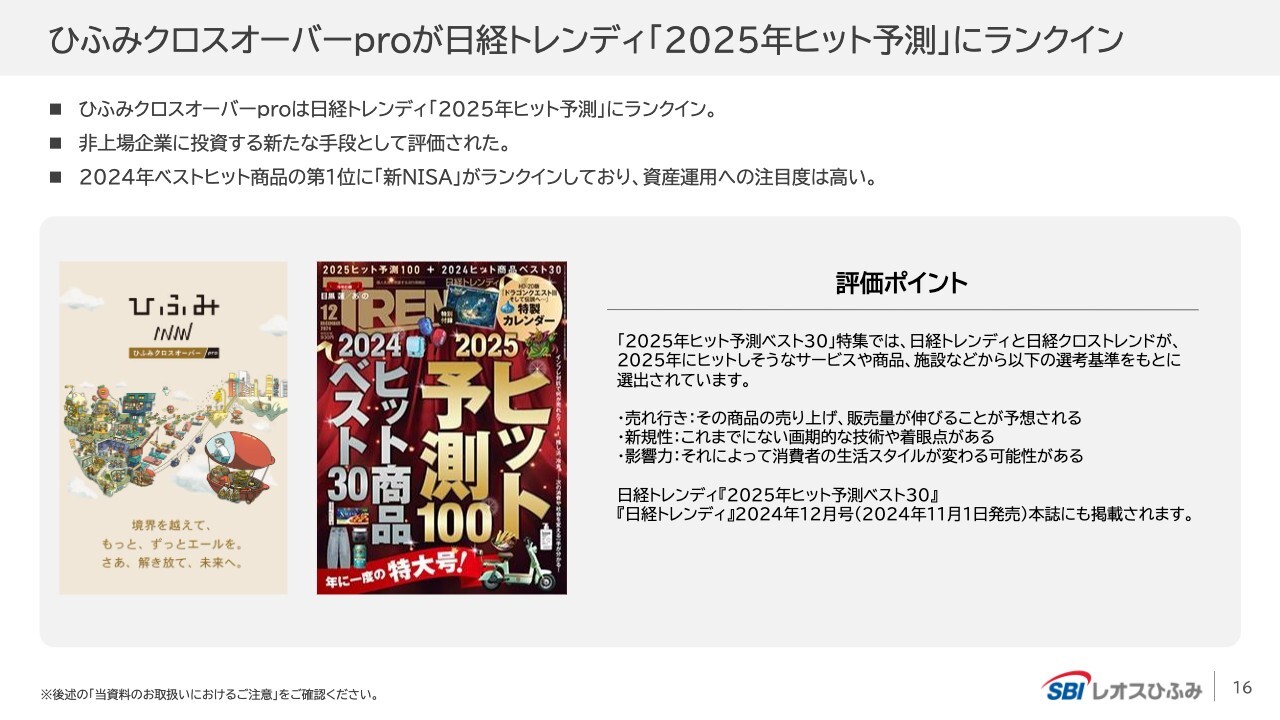

ひふみクロスオーバーproが日経トレンディ「2025年ヒット予測」にランクイン

藤野:「日経トレンディ」のヒット予測の中でも、未上場投資は非常に人気のある商品です。

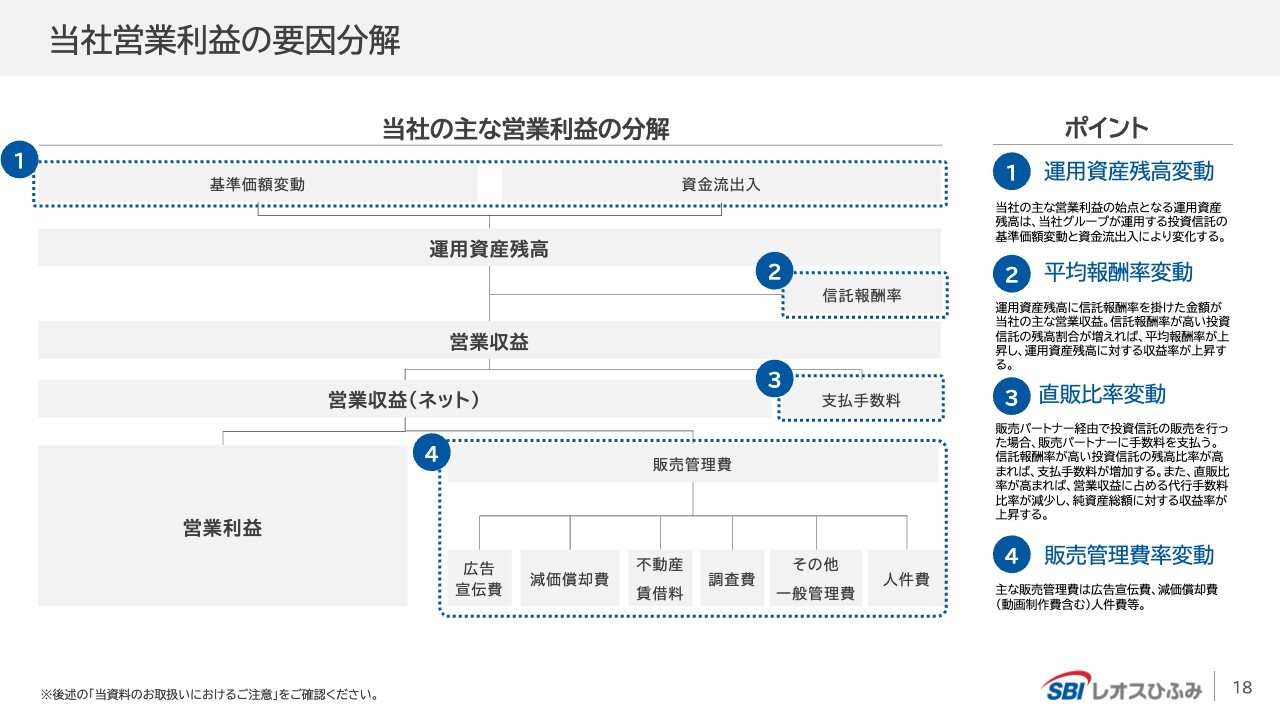

当社営業利益の要因分解

藤野:これまでの業績推移についてご説明します。

スライドには営業利益の要因分解を掲載していますので、後ほどご覧ください。

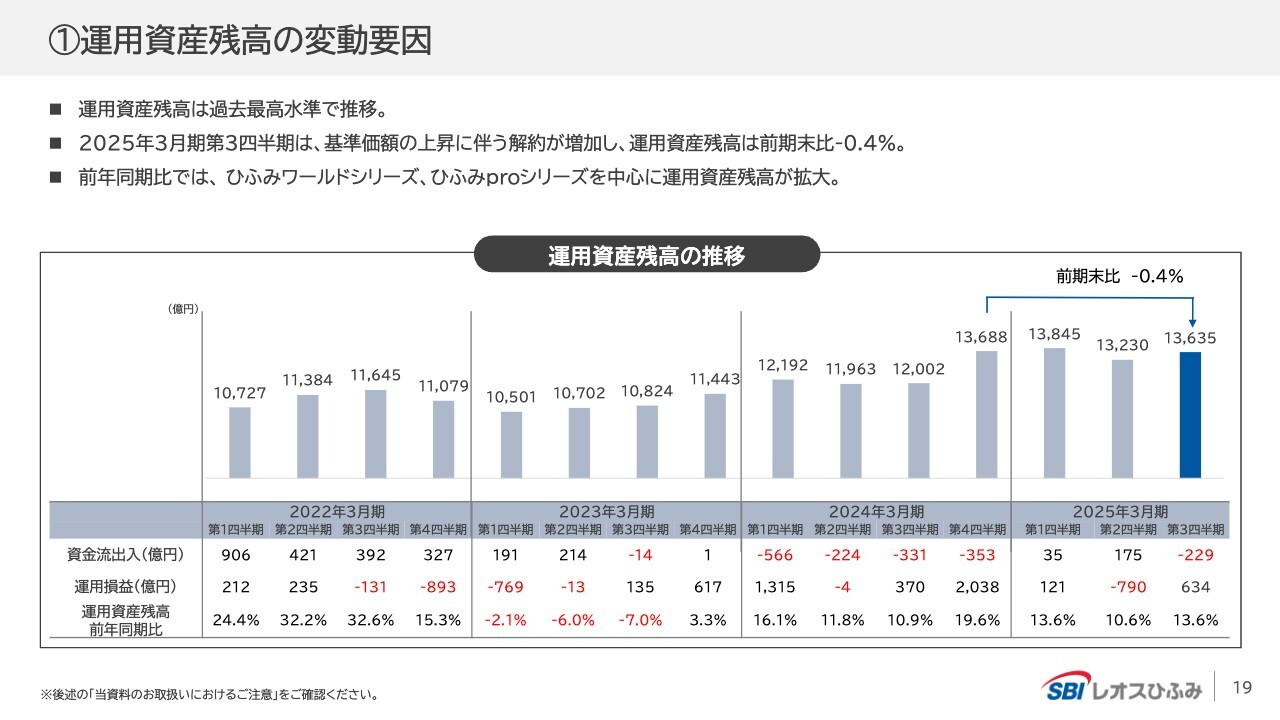

①運用資産残高の変動要因

藤野:運用資産残高は順調に伸びてきています。

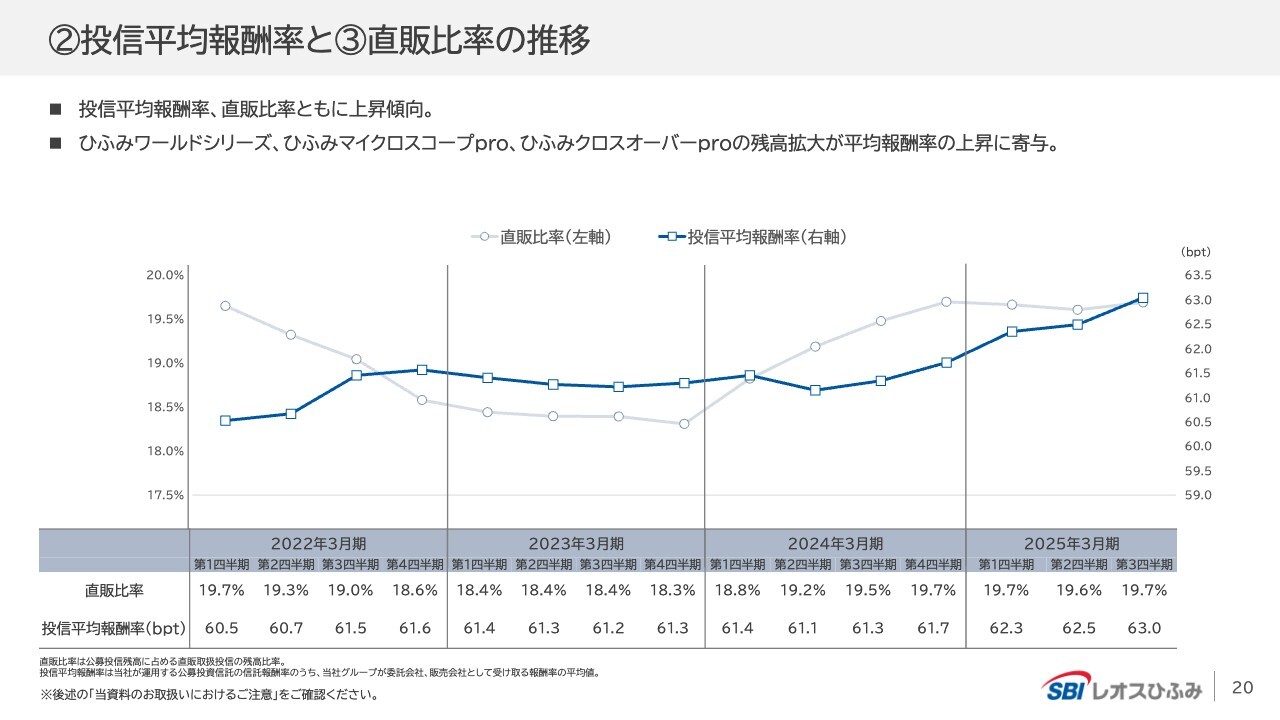

②投信平均報酬率と③直販比率の推移

藤野:大事なポイントは、業界全体の報酬比率が下がっているものの、私たちの利益率は上がっているところです。この理由としては、利益率が高い直販の比率を上げていることと、非常に収益性の高い商品がお客さまに選ばれていることなどが挙げられます。

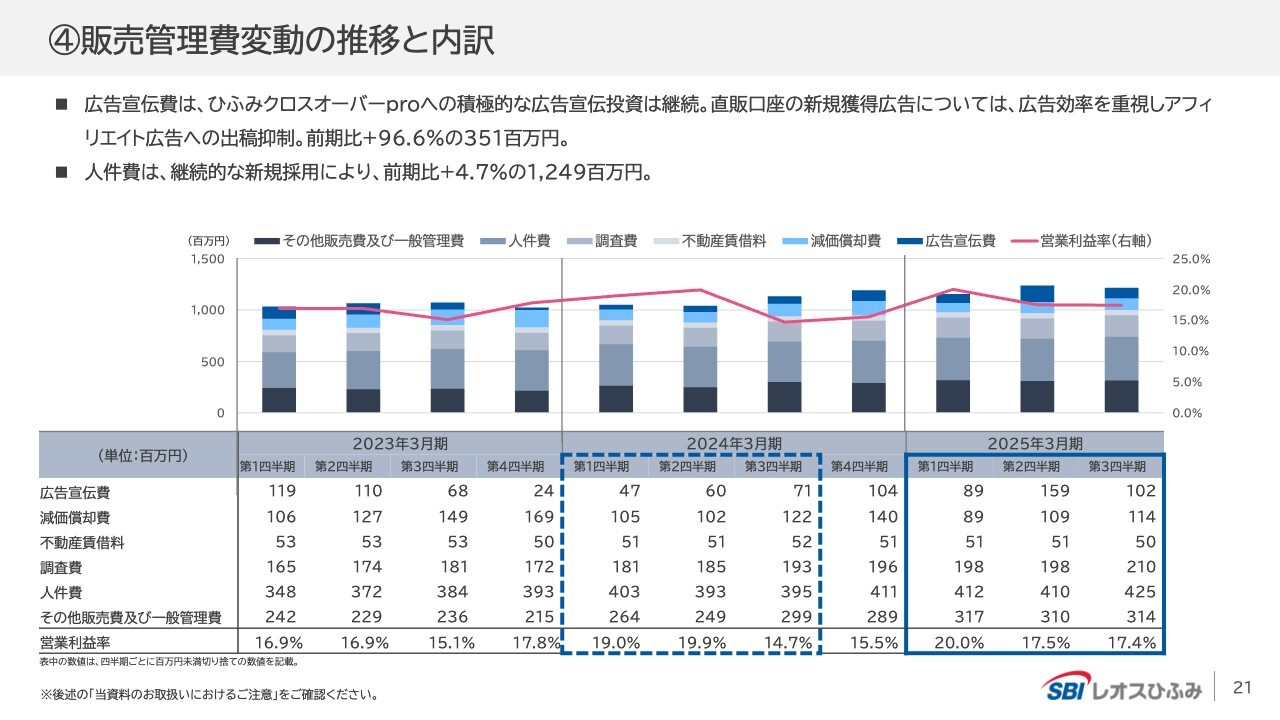

④販売管理費変動の推移と内訳

藤野:販管費を適切に抑え、利益率を圧迫しないように努めています。

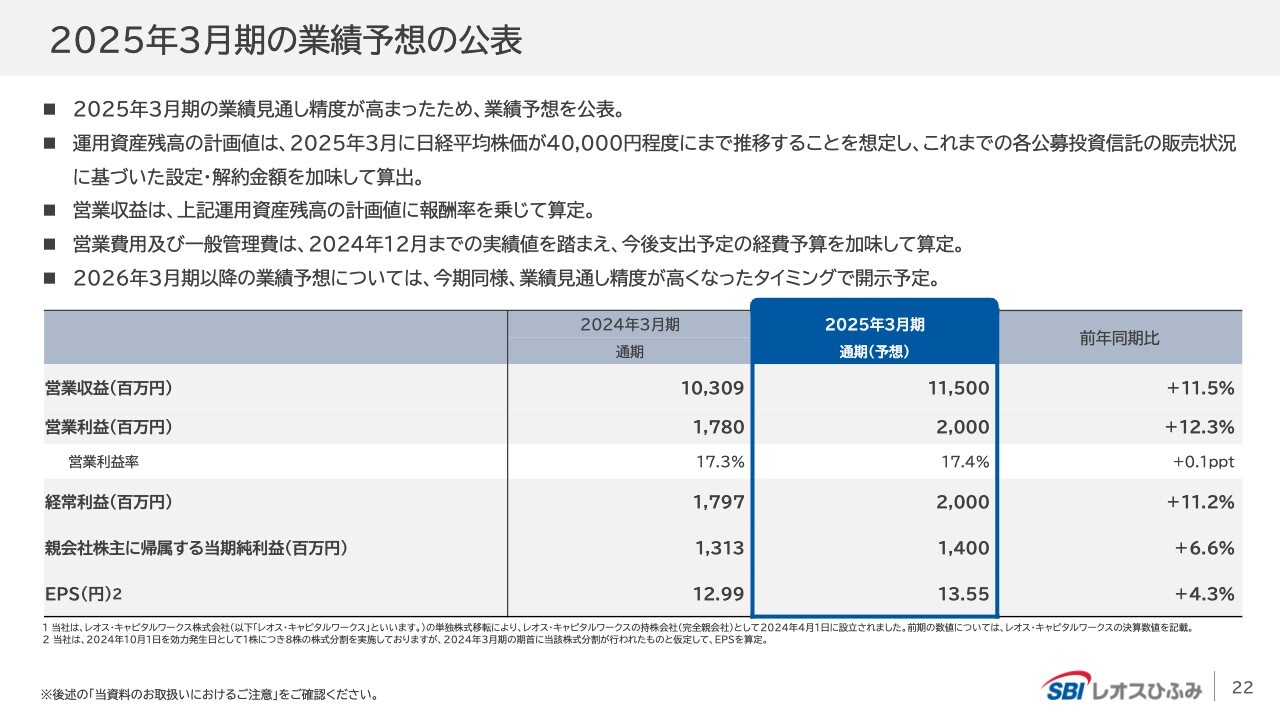

2025年3月期の業績予想の公表

藤野:今までは業績予想を出していませんでしたが、一定の見通しが立ったため、今年度の業績予想を出すこととしました。2025年3月期の通期営業収益は115億円、営業利益は20億円の予想です。

5年から10年ほどで、営業利益100億円規模の会社にしていきたいと思っています。

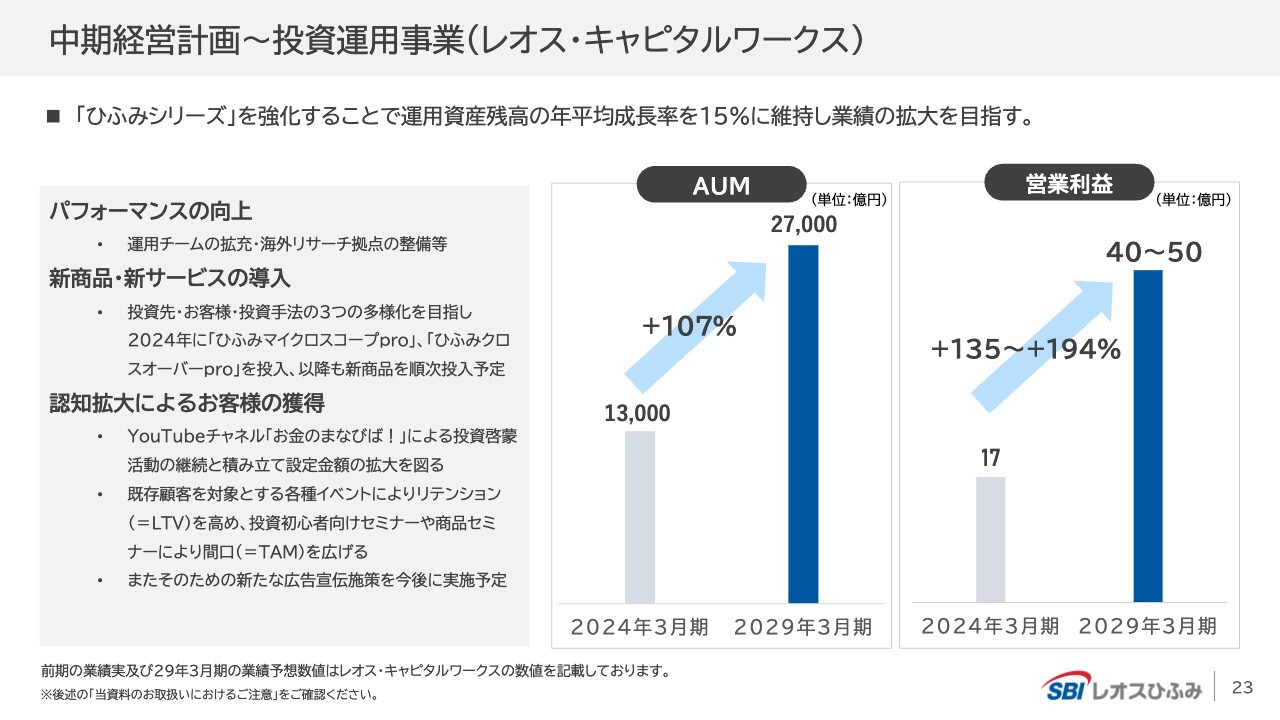

中期経営計画~投資運用事業(レオス・キャピタルワークス)

藤野:中期経営計画では、2029年3月期に営業利益を40億円から50億円、運用資産残高を2兆7,000億円にすることを目指しています。

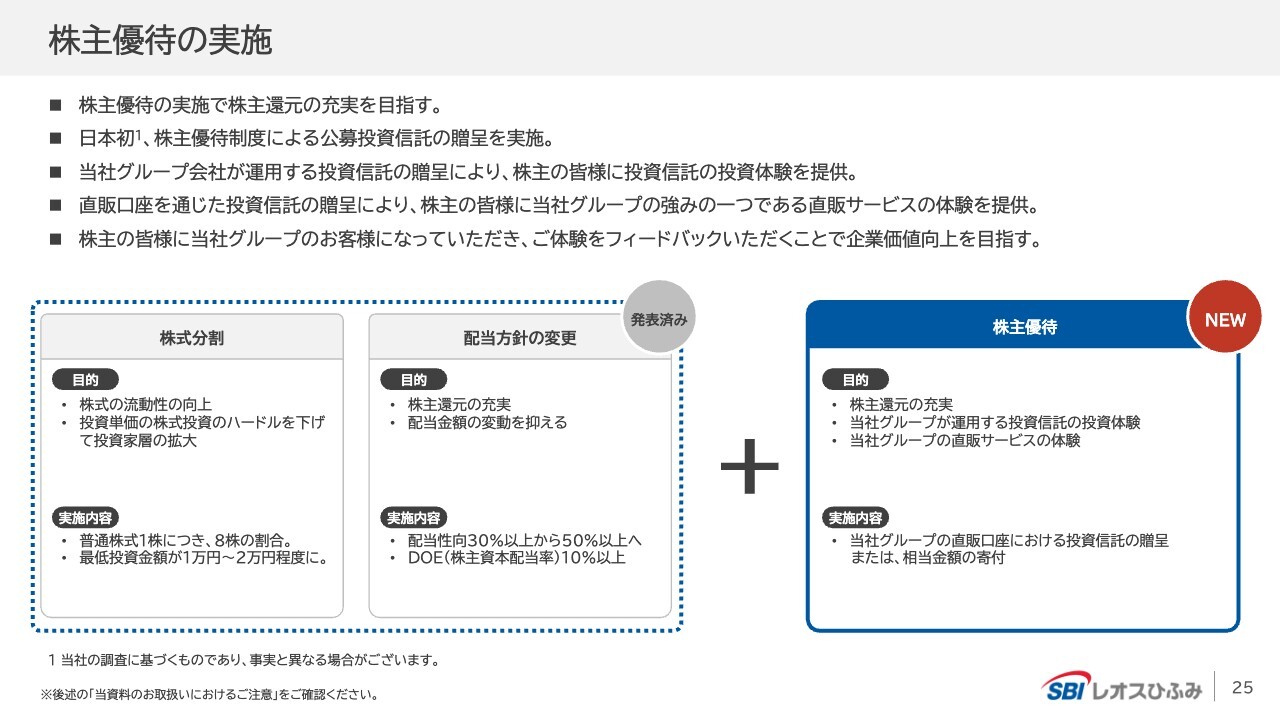

株主優待の実施

藤野:当社の株主になるメリットについてお話しします。非常に充実した株主優待となっており、日本初となる株主優待制度による公募投資信託のプレゼントを行います。プレゼントとして米や水、特に米は喜ばれると思いますが、やはり投資信託そのものをプレゼントするのが私たちらしいと思っています。

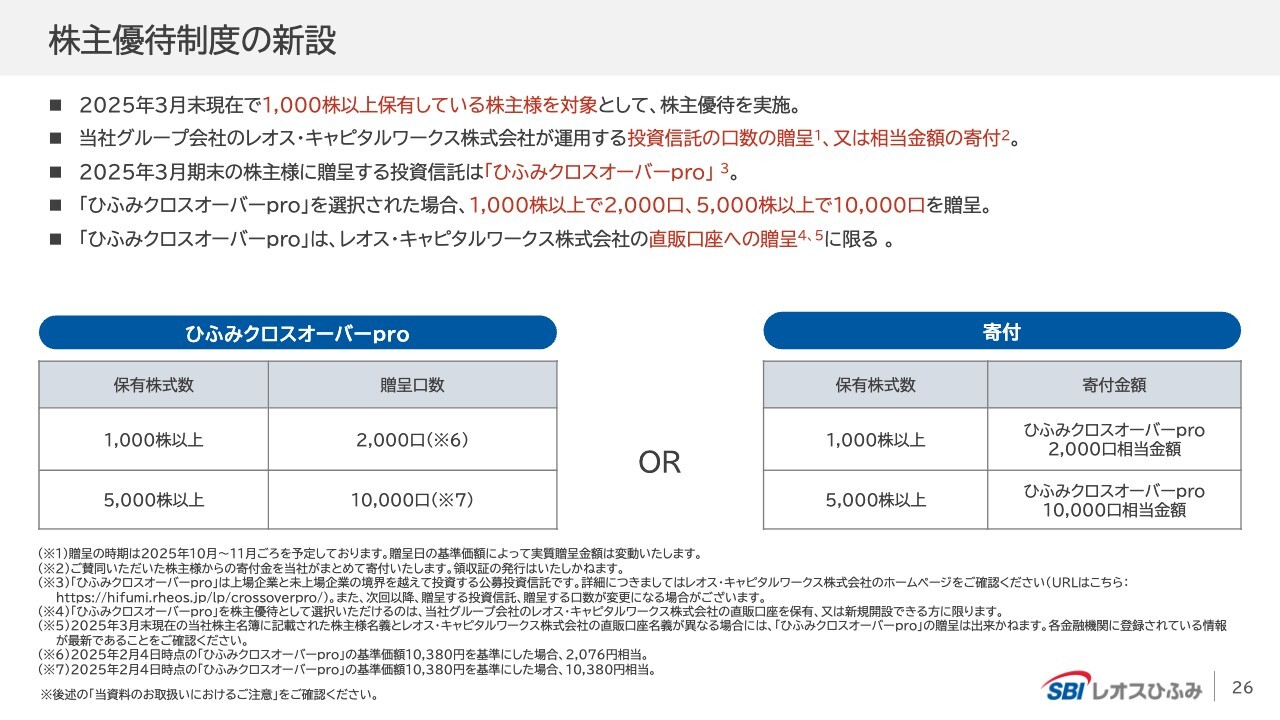

株主優待制度の新設

藤野:株主優待制度についてです。詳しくはスライドをご覧ください。

2025年3月期の株主優待贈呈商品(投資信託を選択された場合)

藤野:今年度の株主優待でプレゼントする投資信託は「ひふみクロスオーバーpro」となっています。

以上で、私からのご説明を終わります。ありがとうございました。

川合氏とfundnoteのご紹介

藤野:続いて、川合さんとのセッションに移りたいと思います。

川合直也氏(以下、川合):「さんまのIPO」というアカウントを運営している川合です。私は最近、fundnote株式会社を立ち上げて直販投信を行っており、御社や他の直販投信の後を追いかけています。

藤野:fundnoteさんは社員の方がとても楽しいですね。御社の魅力は社員だと思います。また、担当者や商品組成能力が、日本で今1番活き活きしているのではないかと思います。

川合:ありがとうございます。弊社の社員も何人か「最近、藤野さんと会った」という話をしています。お世話になっています。

藤野:個性的な方が多いですよね。

川合:そうですね。相撲部出身の者もいますね。

藤野:相撲部の大村さんはおもしろいですよね。体が大きくて愛嬌があるのですが、実は非常に頭がよく、投資について詳しいと思います。

川合:見抜いていただきありがとうございます。

御社は弊社と同じビジネスモデルというところで、大先輩だと思っています。今日はこのような機会をいただきましたので、いろいろと質問できれば幸いです。

質疑応答:直販の利点について

川合:先ほどご説明いただいたとおり、AUMが急激に伸びています。その中には直販チャネルもあれば、パートナーチャネル、証券会社経由で販売しているものもあると思います。

最近、弊社以外の他社で投資信託を始める会社として、パートナーメインで進めるという会社がありました。その中で、我々自身も直販は何がいいのかと考えているのですが、そちらについての考えを聞かせてください。

藤野:fundnoteさんも直販にしっかりと取り組んでいます。直販の重要なポイントは、自社で商品を販売できるということです。間接販売は、銀行や証券会社を通じて販売します。野村証券や大和証券も、地方銀行経由での販売はとてもすばらしい販売力があります。

ただし問題なのは、野村証券や大和証券はそれぞれのブランドで販売できるため、それはそれで良いのですが、実はお客さまが誰かはわかりません。

野村証券や大和証券、みずほ銀行などを通じて販売すると、彼らのお客さまとなるため、自分たちの商品を買ってくれた方がどのような年齢でどのような人で何を楽しんで何を喜んでいるのかがわかりません。

直販のお客さまなら、名前や住んでいるところがわかります。そして、自分たちでセミナーを開催すればそのセミナーに来てくれます。その際、お褒めの言葉や苦情をいただき、つながりが深くなります。

そうすると、そこからさまざまな顧客情報を健全に得ることができ、改良できるところは非常に大きいです。その情報をお客さまのサービスや商品の運用に活かすことができます。

したがって私は、御社にもそのような期待をしています。特に非常にエッジの利いた社員がいて、その人たちが思いを持って伝えていますので、とても直販向きだと考えています。いずれ直販で成功されると思いますし、ここで成功しなければ、次の間接販売やパートナー販売に進んでもうまくいかないと思います。

川合:弊社の営業チームは、証券会社出身者をけっこう採用しています。もともと富裕層へのアクセスを持っていたり、接し方がわかっていたりする人材を採用しました。御社は、それとは違う戦略をとっているのでしょうか?

藤野:それも大事なことです。しかし、証券会社のセールスと直販のやり方では違うところがあります。証券会社のセールスは、いわゆる「9時5時」と呼ばれる仕事です。しかし投資家も、ふだんは9時から5時の間はどこかで仕事をしています。

もちろん専業投資家もいると思いますが、私たちのような直販の営業は5時以降に動きます。夕方や夜、もしくは土日です。しかし、それは既存の証券会社・銀行にとっては、むしろ働いてはいけない時間です。

したがって、20代から60代ぐらいの現役世代に販売するには、証券会社・銀行時代の「9時5時」の仕事の仕方からマインドを変えなくてはいけないと思います。

川合:弊社の社員のことを「おもしろい」と言っていただきました。それは、「自社にはいない・珍しいから、おもしろい」という意味なのでしょうか?

藤野:おもしろさというのは、奇をてらっているということではありません。私が御社の魅力だと感じるのは、「おもしろいことをしよう」「金融の中で何かやろう」という価値観でつながっている人たちが集まっているところです。

おそらく、その考えと相性が合わない人はやめてしまうのだと思います。したがって、より新しい価値を提供したいと思っている人たちが残るため、結果的にエッジの立った人が集まってくるのではないでしょうか。

意外なことですが、大手以外で御社のように投信を始めようとするのは10何年ぶりです。「このようなものをやりたい」という人たちが集まっているから、楽しい感じになっているのだと思います。

もちろん、御社に投資して儲かるかどうかはわかりません。しかし、「おもしろい会社」だということは言えます。わくわくすることをやろうとして、さまざまな才能の人たちが集まり、挑戦しているところが魅力的だと思います。

川合:弊社の話をしていただきありがとうございます。

質疑応答:直販による影響について

川合:直販チャネルについて「つながりが生まれるのが良い」という話がありましたが、御社のホールディングのPLやBSに対して、どのような影響がありますか? 例えば「KPIの点で解約率が低い」もしくは「1人当たりの売上が高い」など、どのようにつながってくるかを教えてください。

藤野:差し出がましいのですが、私たちはApple Inc.を見ています。Appleはなぜ成功したのかというと、「iPhone」の成功や優れたデザインなどを含めて、さまざまな新しいビジネスモデルや先進的なテクノロジーがあるからだと思います。

しかし、自前で「Apple Store」があることも重要だと思います。ネットにも商品を卸していますが、「Apple Store」という直販から顧客情報を吸い上げて、ブランドコントロールしている点が重要です。

私たちの直販についても、ある面では「Apple Store」の役割をしており、顧客からさまざまな情報を得ることが大事だと思っています。そこで得た情報を活かしながら、「今どのような商品が望まれているのか」「この商品は売れるのか」について考えています。

最近はあまり聞き慣れませんが、アセットマネジメント業界や経営に関わるところなど、業界の中では「ファンド・ガバナンス」が叫ばれています。こちらは金融庁が出した概念で、「これからは1つずつのファンドのガバナンスが大事です。商品を展開する時に、しっかりした商品であることを証明できなければ商品を導入してはいけません」というものです。

現在、資産運用業界は極めて厳しい状態です。手数料競争が大変厳しく、フィーが非常に安いか、ほとんどない商品だけが売れているからです。

アセットマネジメント業界の人たちは、「2024年はNISAで儲かったでしょう?」と言われることが多いのですが、ほとんどのところがNISAでボロボロになったのです。NISA口座で人気のインデックス商品がない会社は、資金流出になってしまいました。しかし、インデックス商品をもっているところでも、フィーがほとんどないため売上が伸びません。

アクティブの商品はどうかというと、あまり人気がなくうまくいきません。さらに、新しいアクティブで商品を出そうと思うと、販売会社にプロダクトガバナンスが求められます。また、過去の運用成績がないファンドは採用しないという販売会社が増えているため、新規の商品が導入しづらくなりました。

つまり、インデックス商品は導入できてもフィーが低く儲からず、アクティブ商品は導入できないという状況になっているのです。よほどのブランド力があるか、非常にユニークな商品かつ独自性の高い商品を作らないと、伸びない状況になっています。

私たちには直販がありますので、自分たちがよいと思う商品を自分たちの判断で売りに行き、それが伸びればまた他社でも売ることができます。ファンド・ガバナンスという新しい流れの中では、直販がある運用会社は実は非常に有利な立場になるのではないかと思います。

直販のことを褒めれば褒めるほど、自然とfundnoteを褒めるような「我田引水企画」になっていますね。

川合:確かにおっしゃるとおりですね。私も同じような考えで、可能性があると思うからこそ取り組んでいます。お客さまにどのような商品を届けられるかをずっと考えています。

質疑応答:「ひふみマイクロスコープpro」「ひふみクロスオーバーpro」を作った意義について

川合:先ほどお話しいただいたような考え方のもと、おそらく「ひふみマイクロスコープpro」や「ひふみクロスオーバーpro」を作られたと思います。これらを作ったことによる受益者の方々への意義、あるいは社会的な意義についてもお聞かせいただけますか?

藤野:ある面で見れば、「ひふみマイクロスコープpro」や「ひふみクロスオーバーpro」のような商品は、fundnoteさんも出しそうな商品だと思います。

「日本の中小型株は今とても下がっているからチャンスです」と、ワクワク度がしっかり見えます。ここに切り込んで行くことが、「ひふみマイクロスコープpro」という小型株ファンドを出す意義です。この商品は、「それはレオスさんならではの商品かもしれないよね」「これはおもしろいかもしれませんね」と、直販だけでなく間接販売でもかなり売れました。

クロスオーバーの商品についても、他社ではなかなか未上場の商品を入れることができません。まず未上場株自体が難しいと思われており、かつ未上場株と上場株を両方扱うことは非常に大変です。

それはなぜかというと、未上場株に投資する人と上場株に投資する人は人種がまったく違うからです。ネアンデルタール人とクロマニヨン人といった話ではなく、価値観が違うということです。

ベンチャーキャピタルを扱っている人たちは、良い意味で非常に野蛮です。より未上場の経営者に近い人たちですので、「伸ばすぞ」「成功するぞ」「成功のためにはなんでもやるぞ」という雰囲気があります。

なぜなら、未上場の世界には「インサイダー」という概念がないからです。正確にはあるのですが、上場していませんので、インサイダー取引やインサイダー情報に該当することはありません。そのため、機密情報などをむしろ知った上で、どれだけ相手にインサイダーになるのかということが重要です。

ところが上場株の世界では、インサイダー情報を得ることで逮捕や認可取り消しの可能性があるため、いかに公表情報の中でクリーンに行うかが重要です。そのため、行動がまったく違います。

したがって、ファンドマネージャーやアナリストは、どちらかと言えばそのようなインサイダー情報まみれの未上場の世界に「野蛮」「汚い」という印象を持っているところがあります。

逆に、ベンチャーキャピタルを扱っている人たちは、上場株の世界にどっぷりいるような人たちに対して「非常にクレンザーやクレンジングの匂いがする、洗剤臭いところの仕事をしている、イケていないサラリーマンの人」のように思っています。

そのような意味で人種がぜんぜん違います。生き方も食べているものもまったく異なるような人たちですので、交わることがありません。

一方で、これは日本とアメリカの違いでもありますが、アメリカは両方に投資している人が多く、未上場株投資もしながら上場株投資もしている人も多いです。

また、アメリカが日本と違う点として、いろいろなことを経験している人が多いです。起業家として成功し、お金持ちになり、運用会社に行ってファンド会社を作ったという経緯で運用の仕事に携わっている人もいれば、ファンドマネージャーだった人が会社を作って起業家となり、上場してきたような人もいます。

まさにクロスオーバーで、両方を行ったり来たりしている人たちが多いのですが、日本ではすべて縦割りで、なかなか交わらないところがあります。逆に言えば、そうではないカルチャーや文化を作っていくことによって、そこには非常にチャンスがあり、既存大手のカルチャーの中ではできない仕事ができるのです。

私はたまたまですが、どちらかと言えばベンチャーキャピタルが好きかつ得意で、商売としても扱っていました。日本で最大のファンド「ひふみ」で上場株を扱いながら、日本では比較的有名なエンジェル投資家でもありました。

20年以上そのようなことをしていた経緯から両方の世界がわかりますので、この領域に取り組むことにしました。このマーケットは大きいため、ライバルも扱いたいと思ってはいるものの、なかなか手を出すことができません。そこにfundnoteさんが参入されましたので、大歓迎だと思っています。

この業界の中では、クロスオーバーの投資がいくつか出てくる必要があると思います。それが日本にとって非常に大事な理由としては、クロスオーバーの投資が世の中的にものすごく求められているからです。

なぜかと言うと、日本の経営者の評価が低いからです。最近「X」などを見ても、「日本の経営者はぜんぜん会社を大きくせず、小粒上場した後はクラブなどに行き、ラウンジ嬢と遊んでいてけしからん」といった話があります。そのようなことは、東証のレポートでも言われています。

しかし、そのような人は10パーセントぐらいしかおらず、90パーセントはけっこう真面目に取り組んでいます。しかしなぜ会社が伸びないのかというと、それは志や程度が低く、IPOしてしまえばラウンジ嬢と遊びに行くからではなく、さらに大事な理由があります。

それは何かと言うと、アメリカの場合、未上場投資やスタートアップ投資の90パーセントは、最後の上場直前にあたるレイターステージでお金が流れ込みます。会社がより大きくなった時に、数十億円や100億円の単位で流れ込んでいくのです。

成長しそうな会社により大きくお金を注ぎ込むことができれば、大きく跳ね上がります。しかし日本では、レイターステージにお金がなかなか流れ込まないのです。

日本のベンチャーキャピタルの場合、レイターステージへの投資は全体の約17パーセントですが、アメリカは70パーセントものお金が流れ込みます。なぜ日本は成長しそうな時にお金が流れないのかというと、上場前に投資をし、上場後も持ち続ける「クロスオーバー投資」ができないことが大きく影響しているからです。

私も上場経験があるためよくわかるのですが、上場前の2年間は、新しいことを始めてはいけません。「2年間モニタリングしなければならないため、新しいことをやらないでください」と言われてしまうと、新規のお金を投入することができませんので、上場2年前ぐらいからは絶食状態になります。

「同じことをやり続けなさい」と言われ、同じことに取り組み続けます。しかし、上場後にはオアシスになり、調達によって勝負ができるのかと言えばそうではありません。調達ができず、砂漠になります。上場2年ぐらい前から絶食状態で走り切り、着いてみたら地獄だったという状況です。

プライム市場に行けば、そこにはバナナの木やフルーツがたくさんなっており、そこまで行けばなんとかなります。プライムまで行けた会社はよいのですが、上場2年前からグロース市場にかけて、いきなり砂漠が広がっている状態になっています。これを何とかしなければ、日本のグロース市場は死んでしまいます。

グロース市場の活性化のために、私たちも「ひふみマイクロスコープpro」という商品を投入しています。今後のグロース市場については日本の中でも話し合いが進められており、活性化に向けた取り組みも進められています。実は今度、国での発表の中で私の順番が回ってきますので、本日の交流会後にレポートを書くことになっています。

もう1つは、クロスオーバー投資には社会的な意義があります。まだ規模が小さいので、さらに伸ばさなければなりません。これは私たちとfundnoteさんで増やしていきましょう。fundnoteさんがあと100倍、私たちがあと10倍伸ばすことはマストだと思います。

それによって、しっかりとレイターステージにお金が流れ込むようになれば、アメリカのように勢いよく成長していくはずですので、それは私たちで取り組んでいきたいと思います。fundnoteは仲間として、成功してもらいたいと思っています。

川合:ありがとうございます。人種の違いがあるという話はおっしゃるとおりで、上場株のほうがケチだと思います。未上場の場合は割高で、まだビジネスになっていない会社に対しても1億円や1,000万円を投資しますが、上場株の場合は2年後に利益が出ていないのであれば買わないだろうと思います。

fundnoteではそこを利益にしようと思っています。上場株であれば、上場した場合はさらに評価されるでしょうが、未上場であればそこまで人気がない会社を探して狙おうとしています。

質疑応答:「ひふみマイクロスコープpro」の担当人員について

川合:御社の「ひふみマイクロスコープpro」の担当人員は4人いるとのことですが、どのような仕事の分け方をされているのでしょうか?

藤野:レイターステージに投資してほしいと思っている会社はかなりありますので、問い合わせが殺到しています。なぜなら、上場まであと1年から2年ほどしかなく、その2年間はベンチャーキャピタルが投資してくれないからです。

スタートアップ企業で言えば、アーリーステージやミドルステージの会社を作る時期やその途中まではお金を集められても、レイターステージになるとお金がまったく入ってきません。そのため「こういう商品ができたのですね。ひふみさんのブランドにぜひ組み入れてください」という声が殺到しているのです。

したがって今は、発掘よりも「どのような状態か」を調べることが非常に大変です。きちんと調べて、よい会社かどうかを見るところが大事です。当社には未上場のチームだけでなく、上場株のチームがたくさんいますので、今は上場株のアナリストチームから人を駆り出して調査してもらっています。

上場株のチームにはケチな人が多いので、未上場の会社に対して「あれもない、これもない」と言います。しかし、未上場の会社は「あれもない、これもない」のが当たり前であり、何が伸びそうかという観点で見る力が大事になります。その部分で見ようという話はしています。

川合:藤野さんの未上場株投資家としてのトラックレコードとチームの強さが合わさり、良いかたちで運用されるということで、案件が豊富にあることを非常にうらやましく思いながら聞いていました。

藤野:残高が増えれば案件も増えますので、営業しましょう。また、本日のような機会もどんどん作っていきますので、今後も一緒にセミナーなどを開催できればと思います。

質疑応答:株主優待で投資信託を贈呈する狙いについて

川合:株主優待で「ひふみクロスオーバーpro」を受け取れるというお話をされていました。さらに寄付もできるということで、非常に新しく、おもしろい考え方だと思います。その狙いについてお聞かせいただけますか?

藤野:インベスターとカスタマーを融合した「インベスタマー」という概念がありますが、カゴメはすばらしい会社で、この概念を古くから実践しています。彼らの株主が顧客となり、顧客が株主になるということです。

私たちには100万人以上の「ひふみ」のお客さまがいますので、彼らに株主にもなってもらいたいという思いがあります。しかし一方で、私たちの株主には私たちの投資信託を持っていない人が大勢います。

インベスターとカスタマーをどうつなげるかは、非常に大事なことだと思っており、私たちもインベスタマーを作りたいと考えています。そのためにも、私たちの場合は株主優待で米や水などをプレゼントすることよりも、投資信託をプレゼントすることが一番正しいと考えました。

これはカゴメが野菜ジュースをプレゼントするようなものですので、私たちがこれから一番良いと思っている投資信託をプレゼントすることは自然なことだと思います。

また、さまざまなかたちで株主優待を行い、本日のようなセミナーで考え方を出していくことに加え、寄付のプラットフォームの立ち上げに向けてKiffy(きっふぃー)という子会社も作りました。

私は特にみなさまのような方々に、将来的には寄付をしていただきたいと思っています。全体のほんの一部でもかまいません。例えば、毎月3万円や5万円ずつ積み立て投資をするのであれば、その1パーセントの300円や500円でもよいので寄付をしてほしいです。つまり、投信にお金を出す余裕のある人が、その一部で寄付をするということです。

今後は、日本国そのものが徐々に弱い国になってきそうですし、インフレの時代には社会格差が起きます。みなさまは勝ち組です。私は「勝ち組」という言い方が好きではありませんが、投資をする人と投資をしていない人の差が10年後に出てくると思います。

このようなセミナーに来て投資の話を聞く人たちは、もうその段階でそうでない人たちよりも、5年後や10年後の備えをしていると思います。5年後や10年後の備えができるのにしていない人もいますが、世の中には、生まれた場所が悪かった結果として稼ぐことができない人もたくさんいます。

そのような人たちに対して、私たちのように余剰資金で運用ができる人たちが少しでもお金を出すことで、社会的な矛盾を解決できるのではないかと思うのです。

積立で投資ができる仕組みを作ることには以前から取り組んでいましたが、次は積立寄付のプラットフォームを作りたいとずっと考えていました。そのプラットフォームに参加してもらい、寄付金を日本中のNPOやNGOに届け、社会格差を減らしていく第一歩として作ったのがKiffyという子会社です。

プラットフォームはこれから作っていきますが、みなさまに開放しようと思っています。日本では積立投資で儲ける人が増えていますが、その中の一部の人が全体の1パーセントや0.5パーセントでも寄付をして、それが集まると巨大な金額になります。

巨大な金額をみなさまに可視化できるようなかたちにし、投資的な感覚で世の中を良くしていくことができればよいのではないかと思っています。

川合:非常におもしろいと思います。ふるさと納税は広がってきていると思いますが、寄付もぜひというお話でした。

質疑応答:宇宙関連産業で注目している企業や領域について

質問者:先日、川合さんが「今年は宇宙がテーマになるのではないか」というお話をされていました。また、先日の日本経済新聞にも「日本は小さいロケットが得意なのではないか」という記事が載っています。

「宇宙」と言えば藤野さんだと思いますし、アストロスケール社にも投資されています。上場・未上場にかかわらず、例えば素材や宇宙ごみなど、宇宙産業や宇宙ビジネスにおいて今後期待できる企業や注目している企業があれば教えてください。

藤野:未上場の案件で宇宙関連は多く、これから私たちの中にも必ず宇宙の会社がいくつか入ってくると思います。しかし、いろいろありますので、現状では何に投資するかを断定できない部分もあります。

例えば、まず「発射台」と呼ばれる射場にもけっこう大きなマーケットがありますので、わりと堅い投資ができると思います。「スペースポート」と言われる部分です。

また、宇宙関係で通信は重要ですから通信の会社もありますし、衛星機そのものである小型衛星を作っている会社もあります。ロケットを打ち上げる会社にはインターステラテクノロジズ社以外にも複数社あります。

最近おもしろいものとしては、気球もあります。実は気球も宇宙旅行などではけっこう重要で、日本には気球の技術を持つ会社がいくつかあります。

気球で宇宙旅行ができると何がよいかと言うと、例えばAmazonの子会社が取り組んでいるような、打ちあがってすぐに落ちてくるロケットでは10秒や20秒ぐらいしか宇宙にいられません。しかし、気球型では宇宙に1時間ぐらいいられます。なおかつコストが安いことから「宇宙旅行は気球型がよいのではないか」と言われています。この分野には、北海道の岩谷技研という会社があります。

さらに、気球に小さなロケットをつけて上げ、成層圏に近いところから発射させる新しいかたちの計画もあります。ロケットは、発射して伸ばす最初のところが引力が強く、姿勢を制御しながら上がっていくのが大変難しいです。

しかし、ロケットを気球につけて非常に軽い力で飛ばし、成層圏に近いところから発射する技術が実現すれば、打ち上げ確率が非常に上がります。

こちらについては、福島県南相馬市のAstroXという会社があります。福島県には、経済産業省の「福島イノベーション・コースト構想」という、原発処理や原発で人がいなくなった地域に新しいイノベーションを推進する地域が作られています。そこにはさまざまなベンチャーが参画していますが、AstroXはその中の目玉企業です。そのほかにもいろいろな会社があります。

宇宙産業そのものに広がりがありますので、今後もおそらくさらにベンチャーが出てくると思います。どの業種ということよりも、「ChatGPT」などを使って宇宙の新産業を2週間に一度ぐらいずつ検索すると、次々と新しい名前が出てくると思います。そのように、日々ウォッチされるのがよいのではないでしょうか。

しかし、よいところに目をつけられていると思います。そのようなところには、夢もありますし、私たちの出番もあります。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:御社が成長するため、各四半期、有報などで確認すべき数値を教えてください。受益者数・運用資産残高・新商品展開などだと思いますが、実はここを見たほうがいい・見て欲しいというものがあればぜひお願いします。

回答:弊社の成長をご判断いただく際には、ご指摘のとおり、「受益者数」「運用資産残高」「新商品の展開」といったポイントが重要な指標です。

また、2025年3月期 第3四半期 決算説明会資料の5ページに記載がございます、「運用資産残高変動(営業収益の基盤)」「平均報酬率変動(収益性を測る指標)」「直販比率変動(当社独自の強みを示す指標)」「販売管理費率変動(利益率に影響を与える要素)」の4つの「ポイント」も弊社の成長や収益性を図るうえで、ご注目いただければと存じます。

<質問2>

質問:インデックス投資が良いという風潮もあり(特にNISAではS&Pやオルカンが人気)、投資信託の数も多くある中で他社との差別化が求められ、手数料引き下げの圧力もあります。こうした中でどういう見通し・戦略をお持ちかをうかがいたいです。

回答:弊社としては、まずしっかりとした運用成績をお届けすることが最も重要だと考えています。

また、毎月の運用報告をはじめとする情報発信を通じ、他の投資信託では得られない「投資体験」を提供することで、長期で安心して投資できる環境を整え、差別化を図っていきます。

<質問3>

質問:新NISAの寄与状況について教えてください。

回答:直販における毎月の設定金額の約3割から4割が、NISA口座経由の入金となっています。パートナー経由のNISA口座の入金額を正確に把握することは難しいですが、概ね直販と同程度と考えています。

<質問4>

質問:未上場株と上場株を両方されている日本人投資家の割合はどのくらいなのでしょうか? ちなみに私は両方です。

回答:未上場株と上場株を運用している日本人投資家の割合について、弊社で正確なデータを保有しているわけではありませんが、一般的に未上場株(プライベートエクイティ)への投資は上場株と比べて流動性が低く、投資機会が限られるため、機関投資家や一部の経験豊富な個人投資家の間で関心が高いと認識しています。

<質問5>

質問:世界的な不況になった際の対策について詳しく教えてください。

回答:世界的な不況になった場合、市場変動に伴う運用資産残高の変動への対策と営業利益の変動への対策が重要だと考えています。

運用資産残高の変動要因は、運用損益と資金流出入が主な要素です。

まず、運用面では、市場の変動の影響を大きく受けます。当社グループが運用する投資信託は「守りながらふやす運用」を目指しており、現金等の比率を調整しつつ、市場の動きに柔軟に対応しています。また、市場が大きく下落する局面では、将来有望な企業の株価も下がることが多く、絶好の投資チャンスと捉えることもできます。このような企業にしっかりと投資を行うことで、市場の回復局面で高い運用成績をお届けするための準備を進めます。

資金流出入の面では、短期的な市場の変動に左右されず、資産運用を継続していくことの重要性をご理解いただけるよう、適切なコミュニケーションを行っています。その結果、当社グループが運用するファンドでは、市場が下落している局面でも解約が少ないという実績があります。

マーケット急変時の弊社グループのお客さま対応については、2025年3月期 第2四半期 決算説明会資料の8ページに記載しています。

営業利益の変動への対策としては、販売管理費などのコスト構造をいま一度見直し、柔軟に対応できる体制を整えてまいります。

<質問6>

質問:今後有望な投資先はどういうところだとお考えですか。また、フジは本当に再生できると思いますか。企業体質に関係なく、ある程度株価が戻れば売却するのでしょうか。

回答:当社グループが運用する投資信託に関するご質問は、レオス・キャピタルワークス株式会社が開催している月次運用報告会「ひふみアカデミー」にて承っております。お手数ですが、そちらでご質問をお願いいたします。

配信元:

この銘柄の最新ニュース

SBIレオスのニュース一覧- 当社株式の上場廃止に関するお知らせ 2025/11/26

- 株主優待制度における寄付に関するご報告 2025/11/26

- 今週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (11月24日~30日) 2025/11/23

- 来週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (11月24日~30日) 2025/11/22

- 2026年3月期 10月末運用資産概況及び営業収益のお知らせ 2025/11/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

SBIレオスひふみの取引履歴を振り返りませんか?

SBIレオスひふみの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。