東洋ドライルーブ、2Qは増収も原価高騰で減益 価格転嫁課題の中でも増配を予定

目次

飯野光彦氏(以下、飯野):みなさま、こんにちは。東洋ドライルーブ株式会社代表取締役の飯野です。本日は当社の決算説明会にご参加いただきありがとうございます。スライドの目次に沿って進めていきますので、よろしくお願いします。

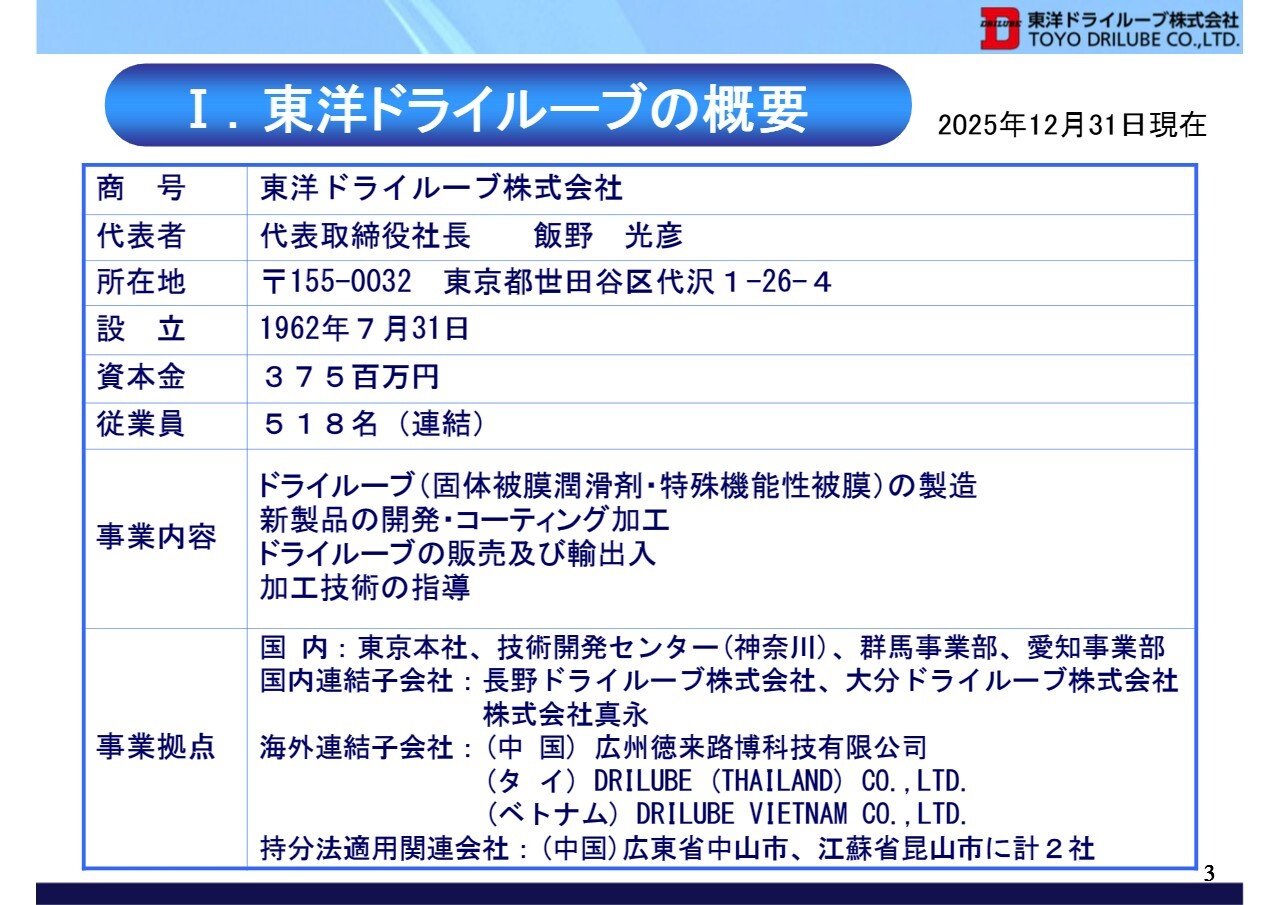

I.東洋ドライルーブの概要

当社の概要です。大分ドライルーブに新工場を設置しました。そこでの人員が15名増加し、社員数が518名になりました。それ以外に、前回にご説明からの変更はありません。

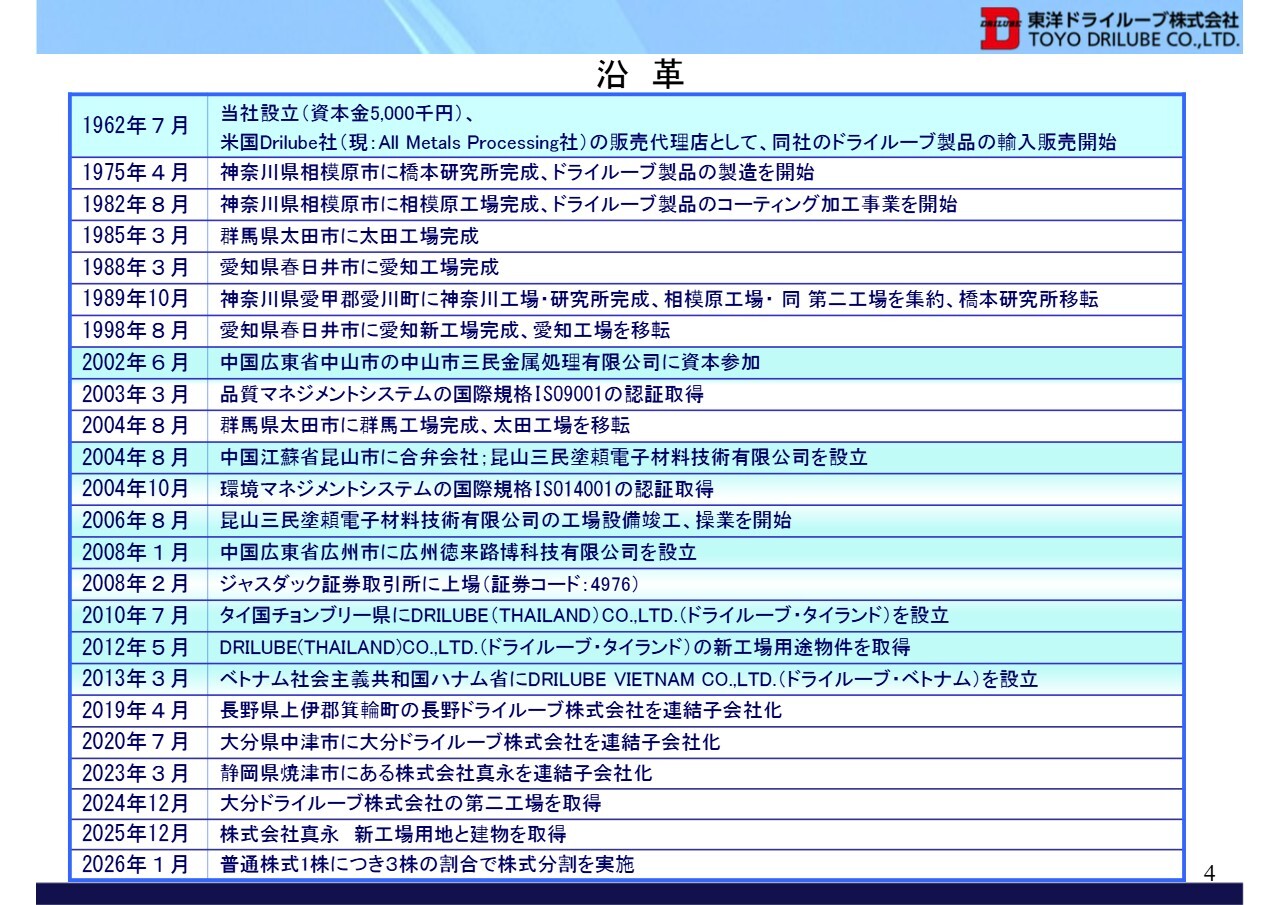

沿革

沿革です。2026年6月期第2四半期(10月から12月)の内容ではありませんが、1月に普通株式1株につき3株の割合で株式分割を実施しました。

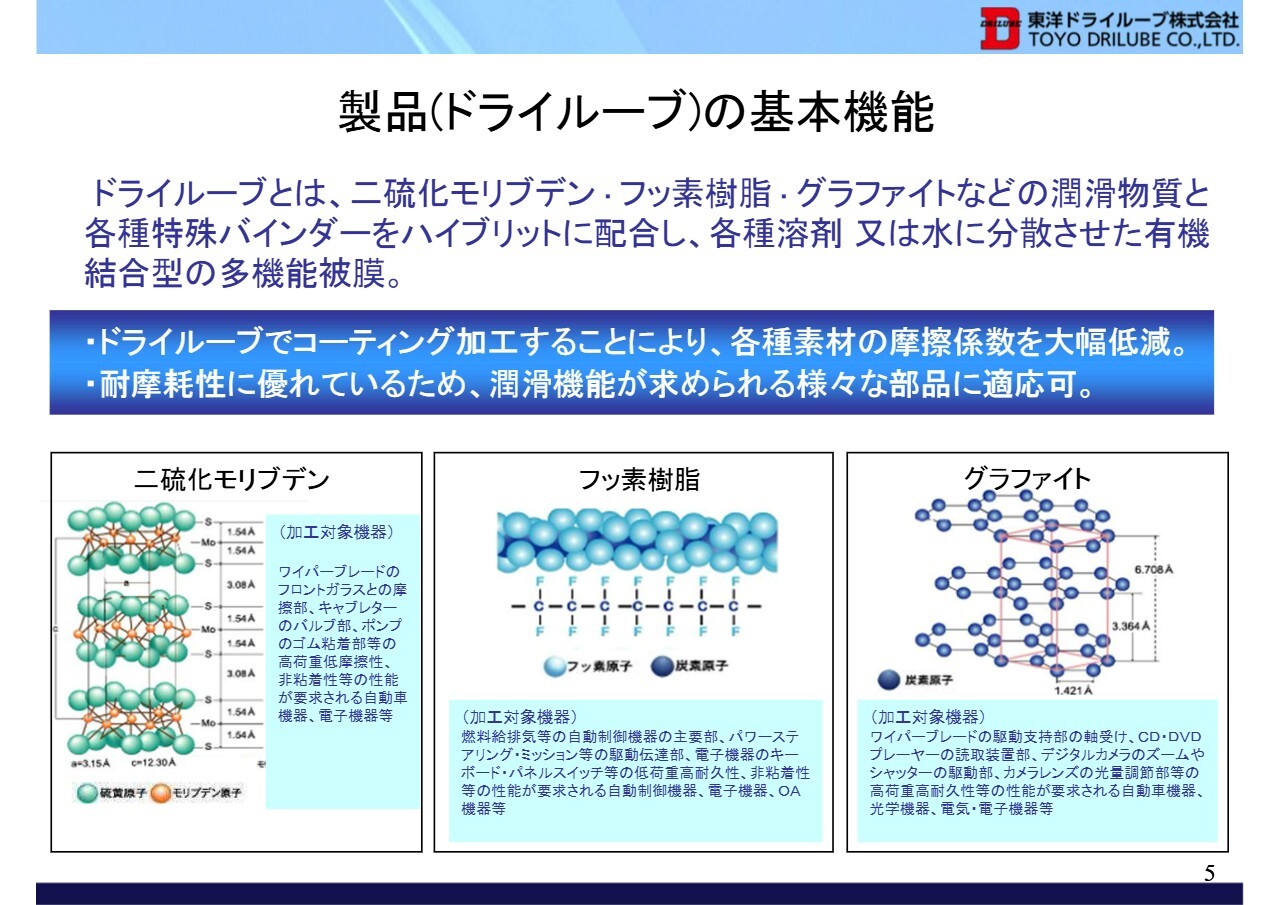

製品(ドライルーブ)の基本機能

製品の基本機能です。「ドライルーブ」は、社名でもあり製品名でもあります。ドライが乾燥、ルーブが「Lubricants」の略で、つまり潤滑です。

当社は、層状構造を持つ二硫化モリブデンやグラファイト、または低エネルギーのフッ素樹脂などの、潤滑物質を活用した被膜を開発しています。

製品ラインナップ

製品ラインナップです。第1グループである潤滑被膜は、当社の主力商品であり、自動車業界や光学業界をはじめ、さまざまな産業で採用されています。

第2グループは、発熱、断熱、放熱などの熱関連の機能被膜です。採用例はまだ多くありませんが、徐々に広がりを見せています。

第3グループは、絶縁や導通など、電気関連の機能被膜です。NEV関連を中心に引き合いが増加しています。

第5グループは、耐薬品性や防錆性を持つ保護被膜です。特に自動車関連での採用が増えています。

第6グループの光学業界では、交換レンズやカメラ本体の駆動部に黒色潤滑被膜として幅広く採用されています。

第7グループは、速乾性潤滑剤です。工業用の速乾性潤滑剤として販売されています。また、当社工場では月に数千万個の部品に加工しています。

第8グループのDLC(ダイヤモンドライクカーボン)は、高硬度の薄膜被膜です。少しずつ採用が増加しています。

第9グループは、外装や内装などの高級外観分野で順調に業績を伸ばしています。

ドライルーブの採用例

ドライルーブの採用例です。自動車機器の内装部品として、シフトパネルに採用されています。こちらが、前回のスライドからの変更点です。

そのほか、光学機器や電子部品など、交換レンズからモニターが搭載される背面の部品に至るまで、幅広く採用されています。

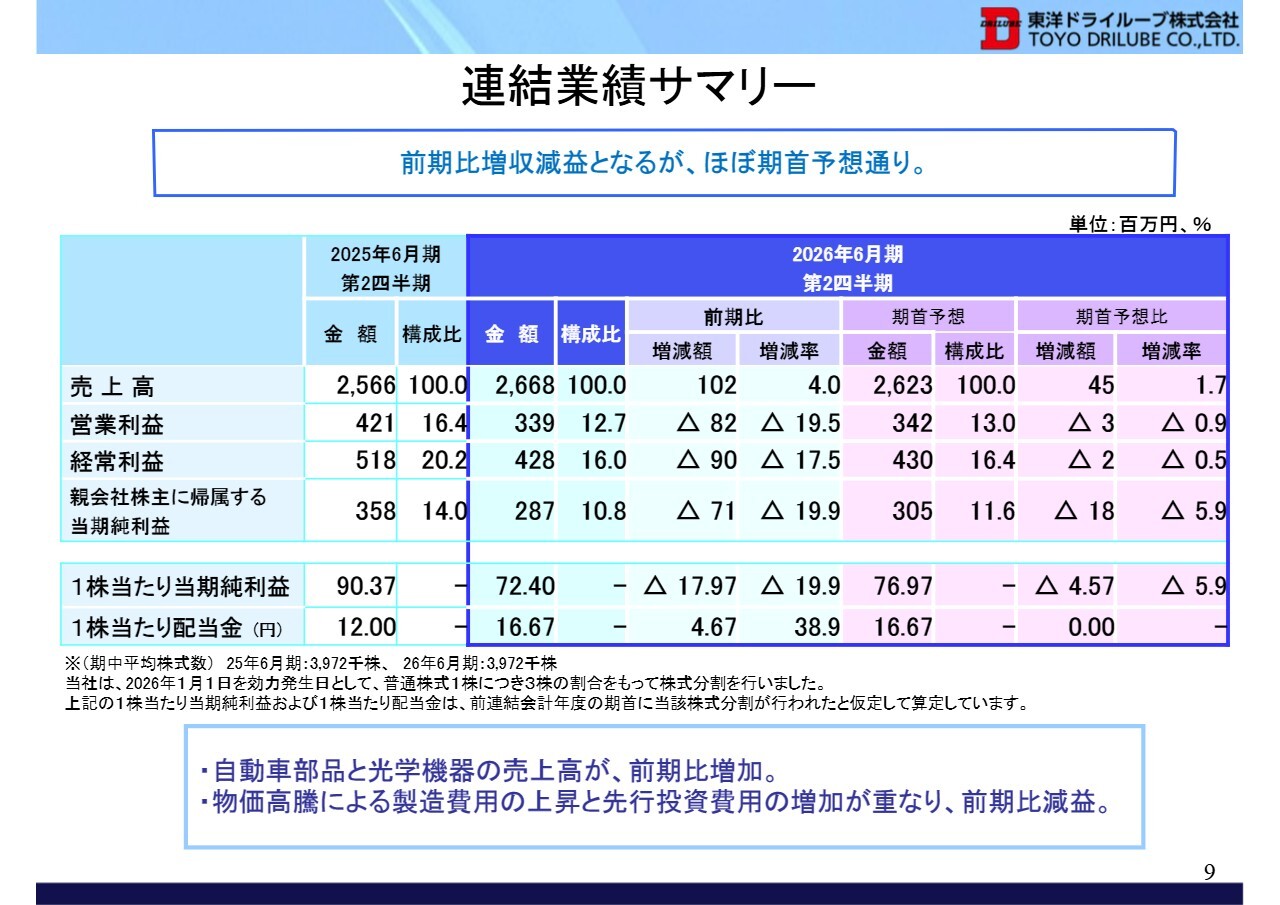

連結業績サマリー

2026年6月期第2四半期の業績です。2026年6月期第2四半期の売上高は26億6,800万円で、前期比1億200万円増え、4.0パーセント増加しました。営業利益は3億3,900万円で、前期比で19.5パーセント減少しました。

経常利益は4億2,800万円で、前期比で17.5パーセント減少しました。親会社株主に帰属する当期純利益は2億8,700万円で、前期比で19.9パーセント減少しました。

自動車部品と光学機器の売上高は前期比で増加しました。現在は原価高騰の時代とも言われており、当社でも労務費や燃料などの工場経費、さらには原材料費など、原価に関わるすべての費用が増加しました。

しかし、売上の増加と生産性向上により、製造原価の増加分を若干抑制できました。

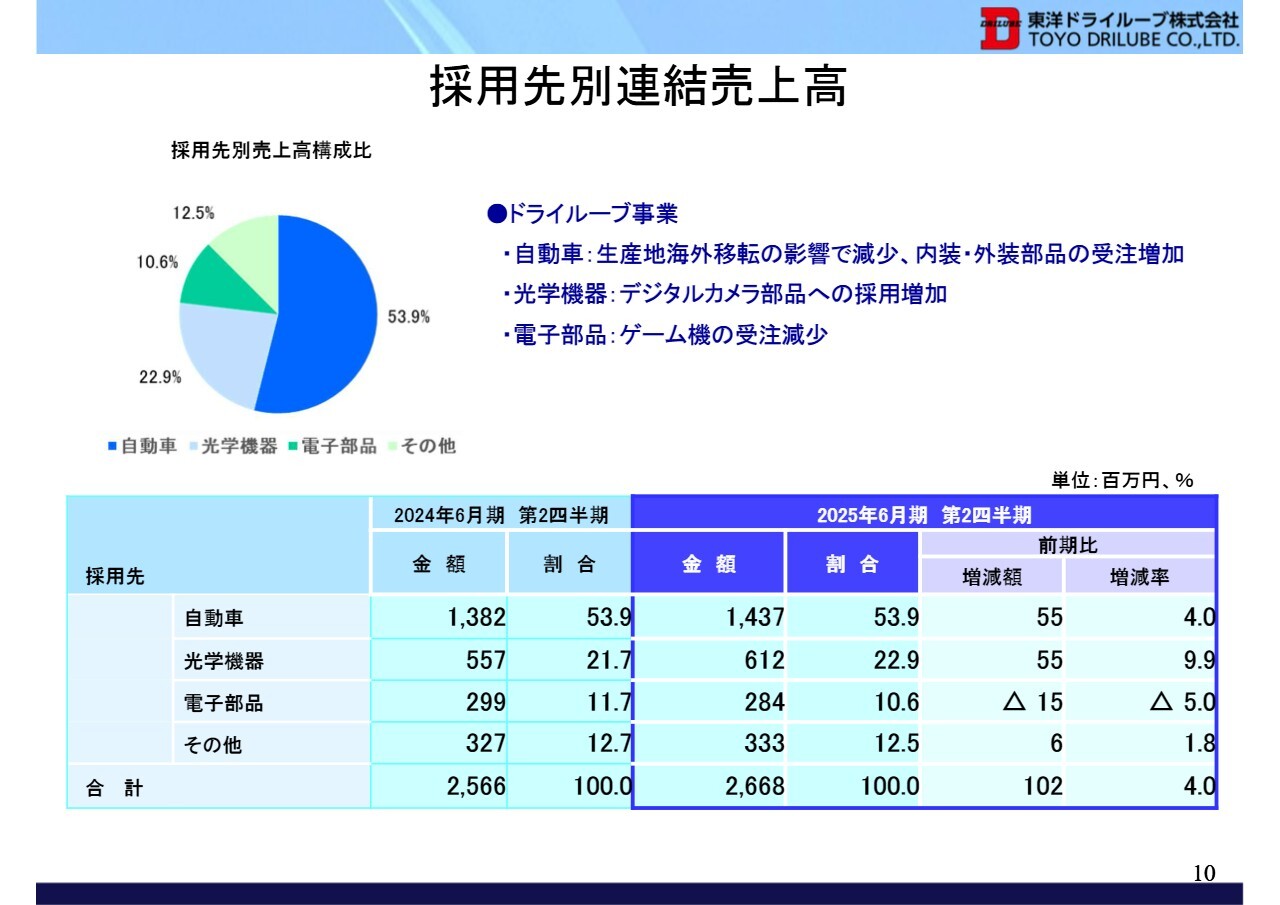

採用先別連結売上高

採用先別の連結売上高です。自動車業界の売上高構成比は、全体の53.9パーセントを占めており、14億3,700万円となりました。これは前期比4.0パーセント増加で、金額にして5,500万円の増収となりました。

当社製品は、自動車関連では用途別で6分野、その他を含めると7分野で採用されています。この半年間では、内外装部品が前期比で2桁増となり、売上増に大きく寄与しました。

光学機器業界では、カメラ本体および交換レンズの生産量が好調に推移した結果、売上高が6億1,200万円、前期比9.9パーセント増、金額にして5,500万円の増収となりました。

電子部品業界ではスイッチ類が好調でしたが、ゲーム機は機種の入れ替わりなどの影響で不調に終わり、売上高は前期比5.0パーセント減の1,500万円減少となりました。

各業界で大きく減少したものや新しく受注したものが相殺され、今回の結果となりました。

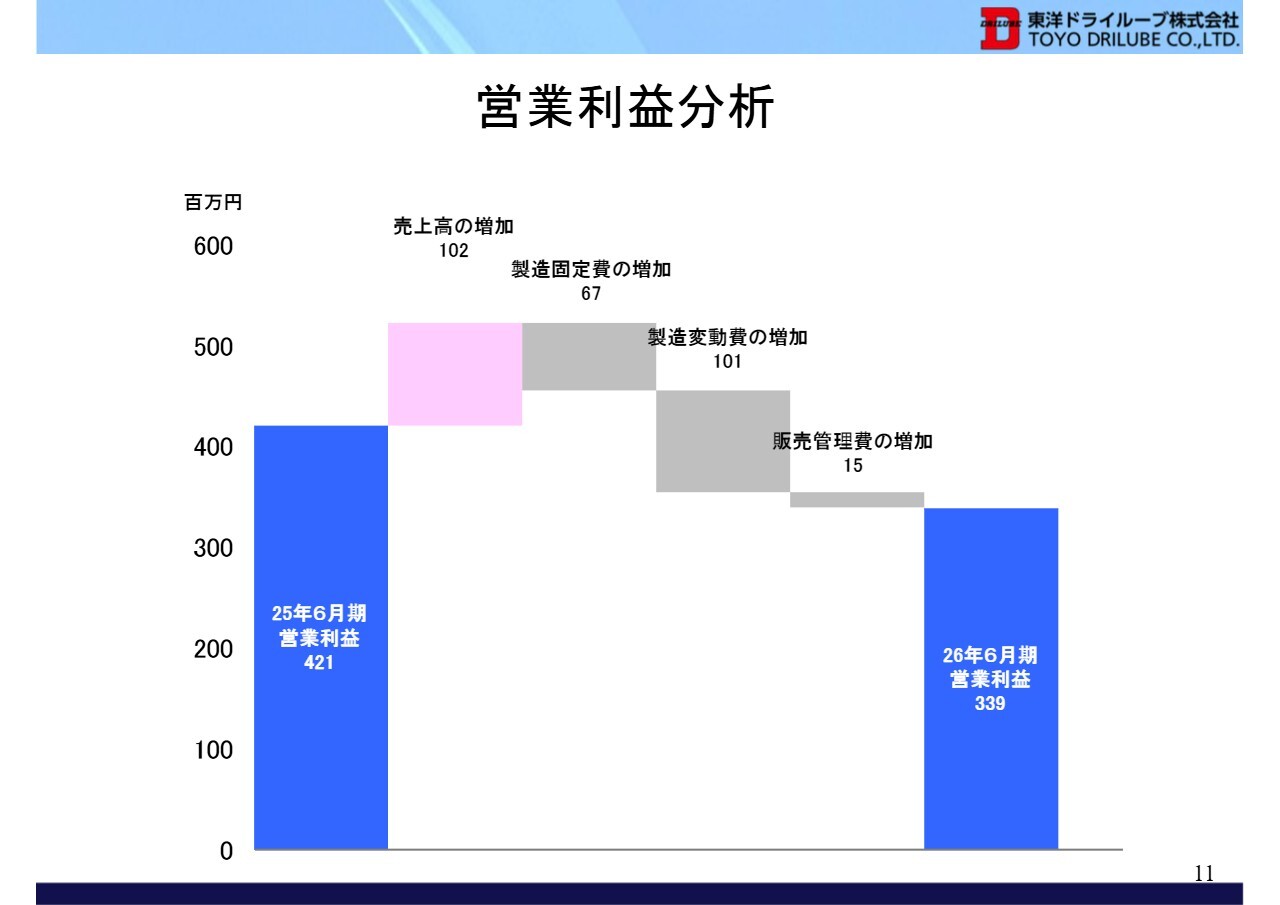

営業利益分析

営業利益の分析です。売上高の増加に関しては、自動車関連で5,500万円、光学関連で5,500万円、合計で1億200万円の増収となりました。製造固定費は労務費や減価償却費が増加したため、6,700万円増加しました。

製造変動費は材料費、労務費、外注費の増加によって1億100万円増加しました。製造費が上昇し、価格転嫁が追いつかなかったため、営業利益は3億3,900万円となり、前期比で8,200万円の減益となりました。

連結損益計算書

連結損益計算書です。自動車業界と光学業界では増収となった一方で、電子部品関係では減収となっています。

売上総利益は9億3,800万円で、前期比6,600万円減少し、6.6パーセント減となりました。原価の高騰や積極的な投資によって減価償却費も上がったことが、減益の要因です。一方、販売管理費は前期比2.6パーセント増で、売上の増加に対して抑制できました。

営業利益は前期の4億2,100万円から8,200万円減少し、3億3,900万円となりました。営業外収益は、持分法による投資利益が2,500万円減少したことで、前期比17.1パーセント減の9,200万円となっています。

経常利益は前期比9,000万円減少し、4億2,800万円でした。税金等調整前当期純利益は4億2,700万円、親会社株主に帰属する当期純利益は2億8,700万円となりました。

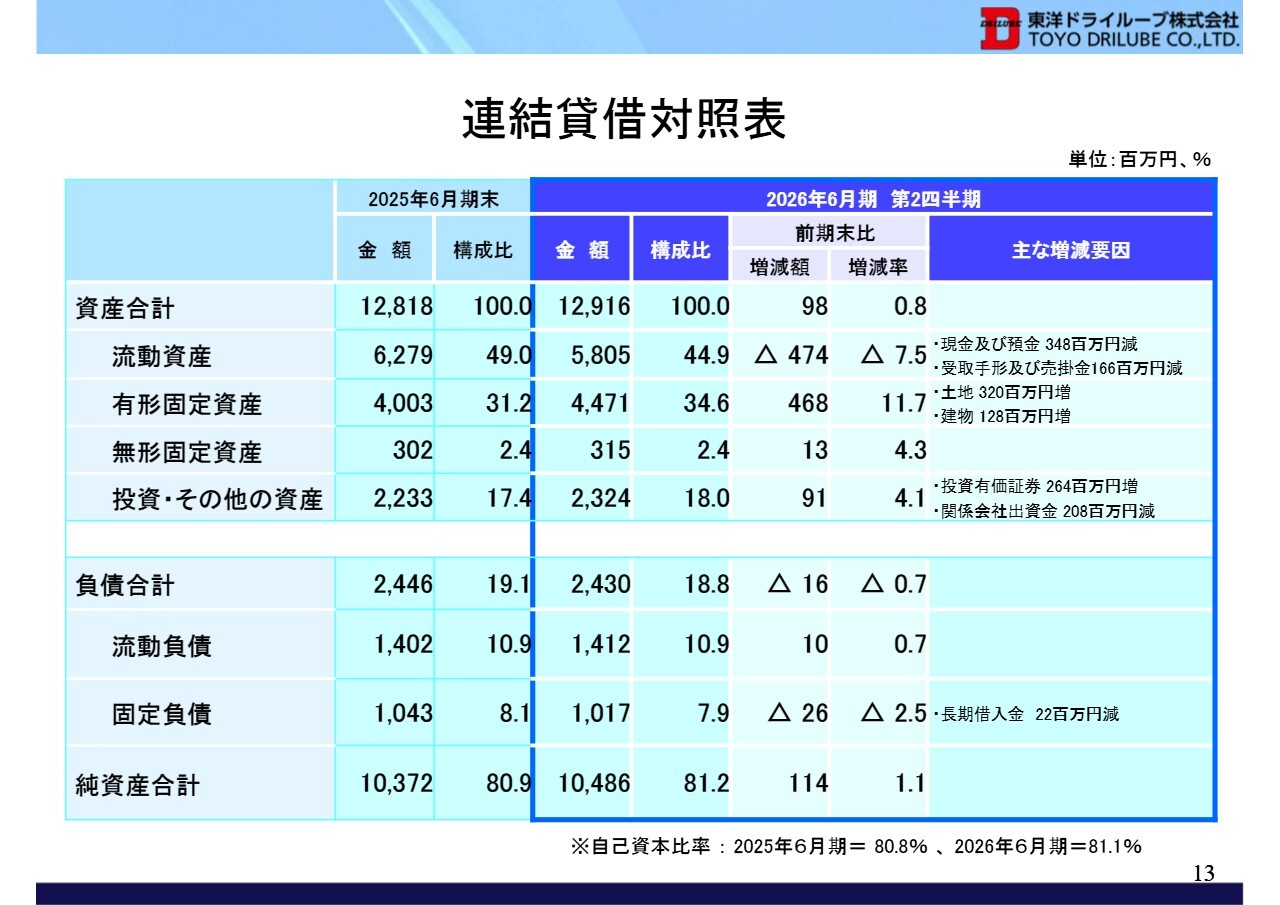

連結貸借対照表

連結貸借対照表です。資産合計は前期末比9,800万円増加し、0.8パーセント増となる129億1,600万円でした。現金および預金が3億4,800万円減少した一方で、土地が3億2,000万円、投資有価証券が2億6,400万円増加しました。

一方、負債合計は前期末比1,600万円減少の24億3,000万円でした。銀行借入金の返済等により、固定負債が2,600万円減少しました。その結果、純資産合計は前期末比1億1,400万円増の104億8,600万円となりました。

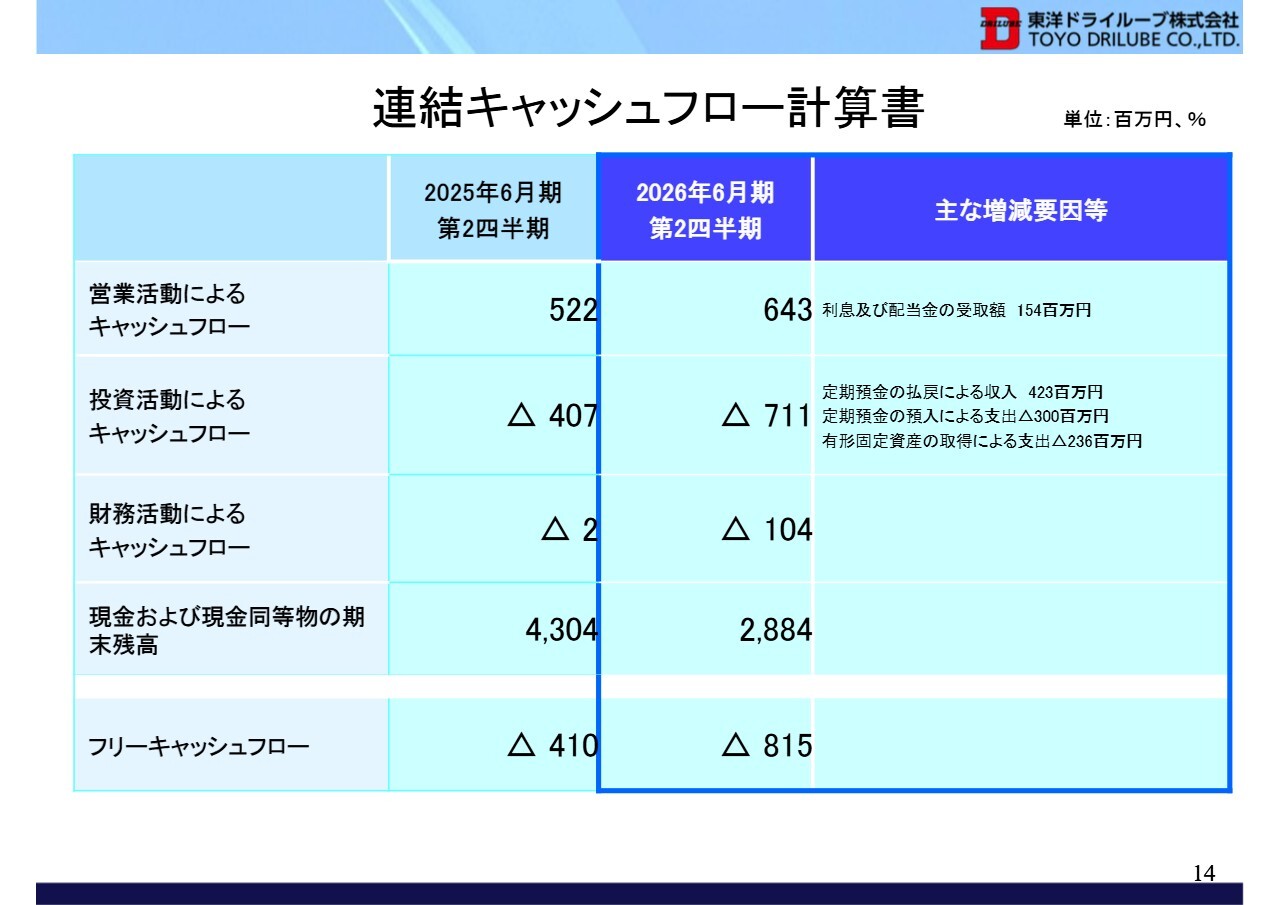

連結キャッシュフロー計算書

連結キャッシュフロー計算書です。営業活動によるキャッシュフローは、1億2,100万円増加しました。利息および配当金の受取額1億5,400万円が主な要因です。

投資活動によるキャッシュフローは、3億400万円増加しました。定期預金の払戻による収入4億2,300万円、定期預金の預入による支出3億円、有形固定資産の取得による支出2億3,600万円が主な要因です。

財務活動によるキャッシュフローは、1億200万円増加しました。現金および現金同等物の期末残高は28億8,400万円で、2026年6月期のフリーキャッシュフローはマイナス8億1,500万円となりました。

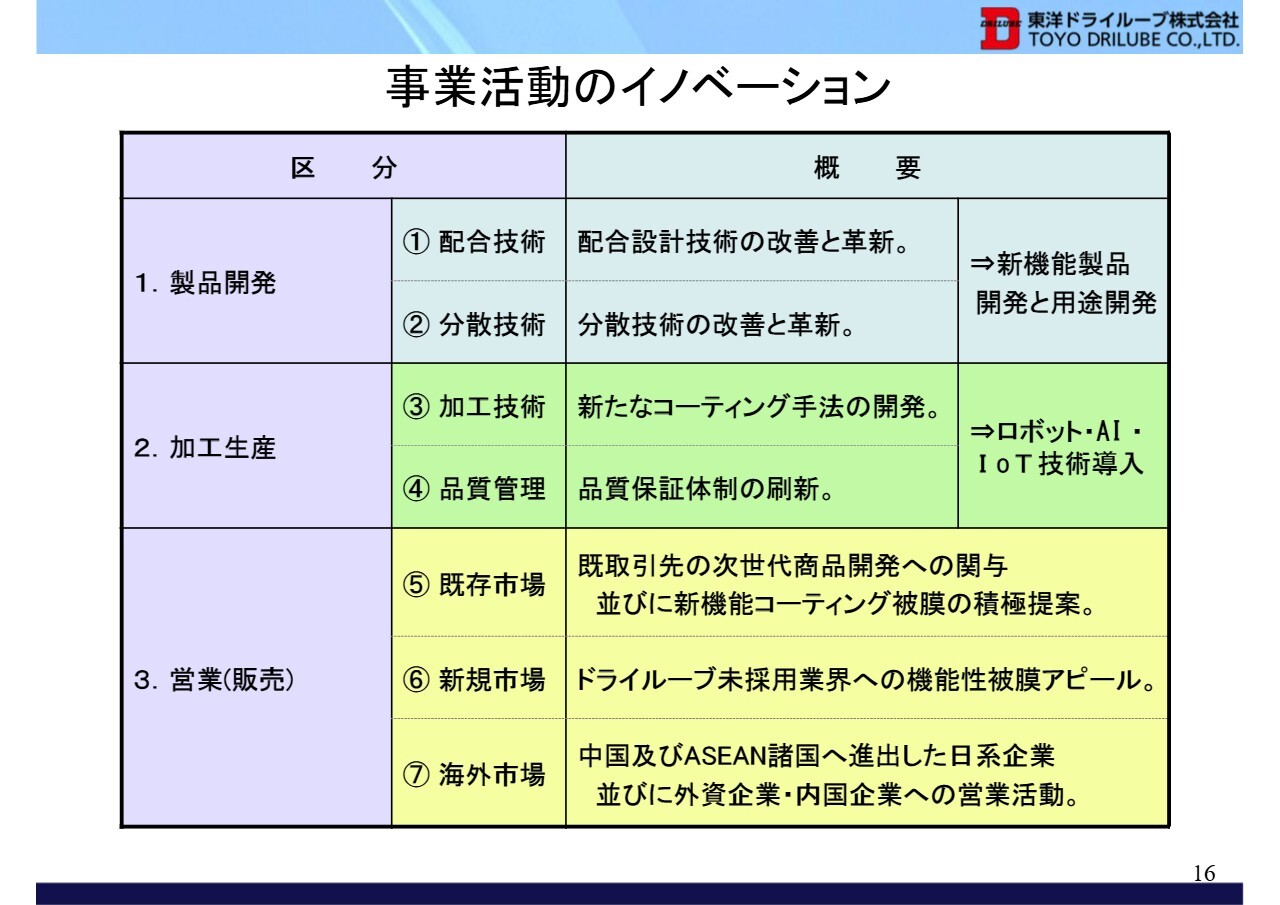

事業活動のイノベーション

今後の事業展開についてです。製品開発に力を入れています。新製品の開発に向けて、さまざまな製品の原材料分析に注力しているため、分析費用が増加しています。

薬品を配合する技術と、分散しにくいものを分散させる技術の2つが、当社のコア技術です。新規原材料を調達して新製品を開発していますが、お客さまからテーマをいただいて開発しているものが7割から8割を占めています。

その他、自社製品として独自に開発しているものもあります。内容は、後ほどご説明します。

加工製品に関しては、ロボット化や画像検査AIを工場内に取り入れるなど、生産性と品質の向上に力を入れています。また、1人当たりの売上高をしっかりと向上させるべく取り組んでいます。

営業活動に関しては、既存市場である自動車関連業界や光学関連業界での拡販に加え、新規市場への拡販活動も実施しています。このような市場開拓の動きを海外にも展開しています。

主な新規市場としては、医療機器や半導体業界等に営業活動を展開しています。

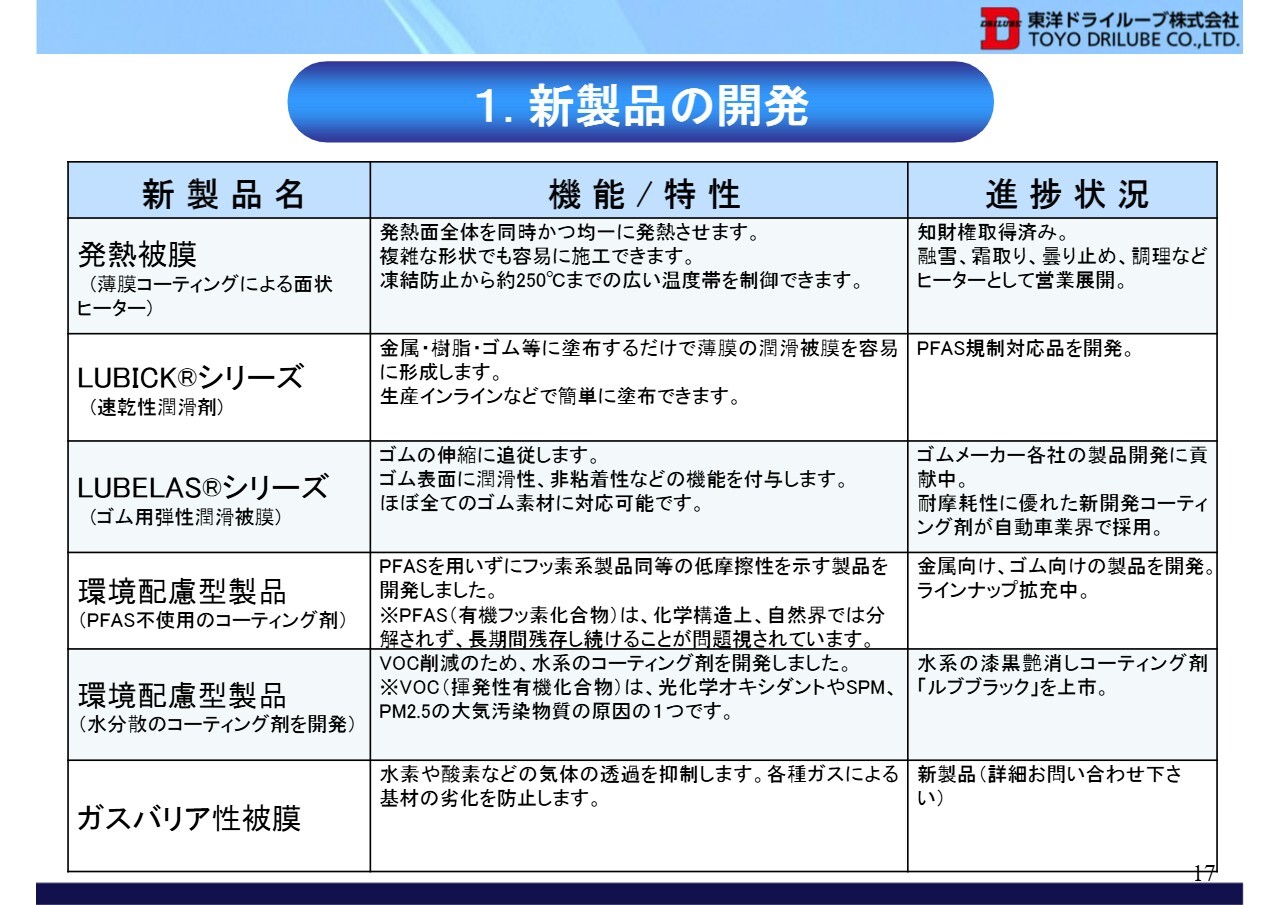

1. 新製品の開発

新製品の開発について、スライドでは6つの新製品をご紹介しています。以前から発熱被膜の適用温度範囲を非常に高温領域まで広げるために、開発を進めています。

3つ目のゴム用被膜に関しては、ゴムの弾性と同じような弾性を持った被膜の開発を進めています。この製品は現在非常に成長している分野であり、これに関連した設備投資を実施しています。

4つ目に、環境配慮型製品として、PFASや環境負荷物質を使用しないコーティング剤を開発し、現在拡販を進めています。

5つ目に、同じく環境配慮型として、水分散型の製品も開発しています。また、ガスバリア性に優れた製品として、水素や酸素を被膜で透過させないコーティングを開発し、市場に投入しているところです。

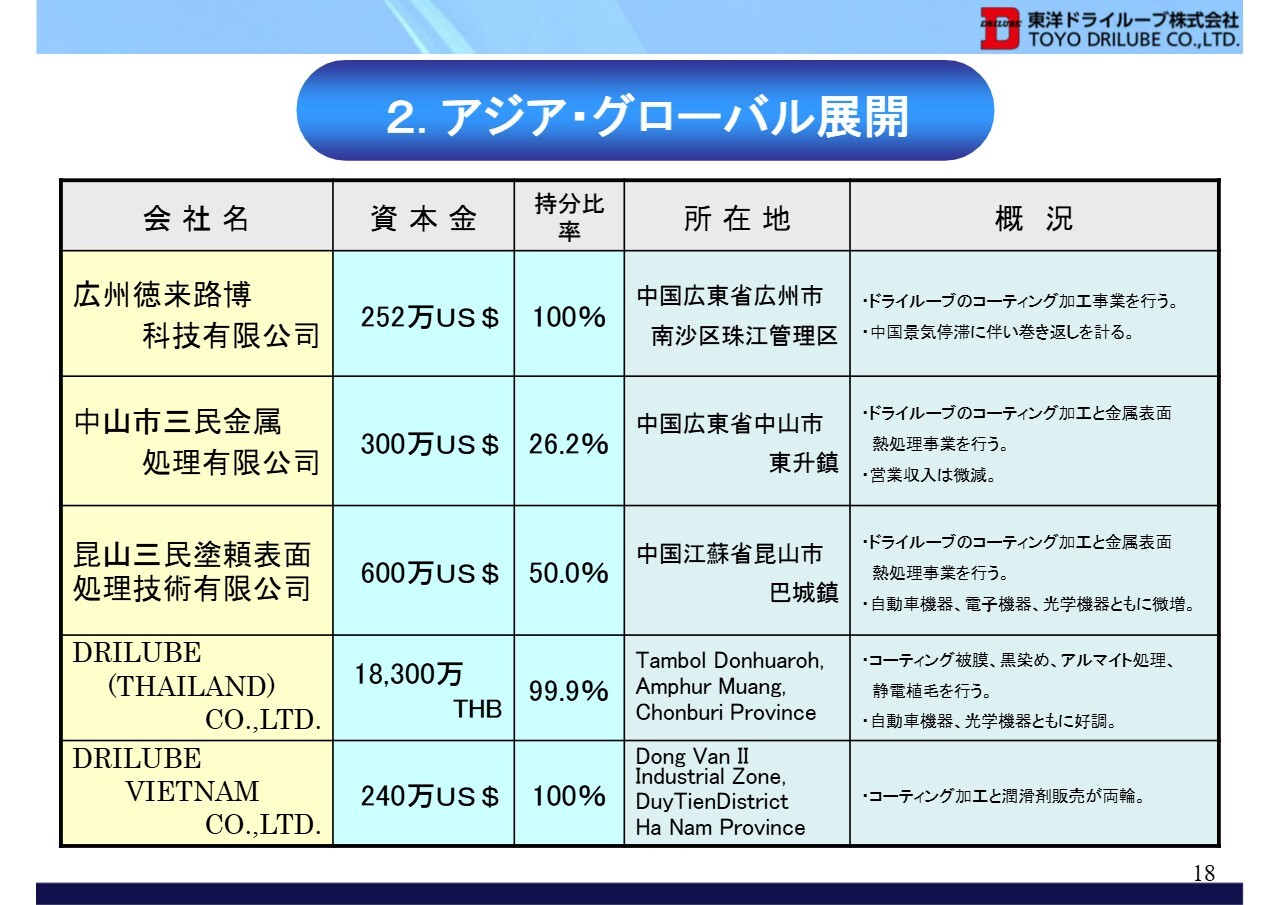

2. アジア・グローバル展開

私どもは、国内、東アジア、東南アジアに拠点を展開しています。中国には関連会社が2社と子会社が1社、タイには子会社が1社、ベトナムにも子会社が1社あります。現在、これに加える新たな展開は特にありません。

中国の3拠点は、広州の子会社ではゲーム機の採用点数が減少し、中山の関連会社では日系の自動車関連の生産が減少しています。一方、上海の西隣にある昆山の関連会社は堅調に推移し、業績を伸ばしているところです。

EV車や半導体関連の分野で、新たな市場を開拓できています。中国経済の変化は大きく、地域ごとに状況は異なりますが、将来的には成長の余地が十分にあると見ています。現在、日系の自動車メーカーが若干苦戦している影響が出ています。

タイでは、光学関係の受注が堅調に推移しています。

ベトナムでは収益が大幅に改善されていますが、顧客数が少なく偏りがあるため、経営基盤が弱い状況です。そのため、現在営業活動を強化しています。

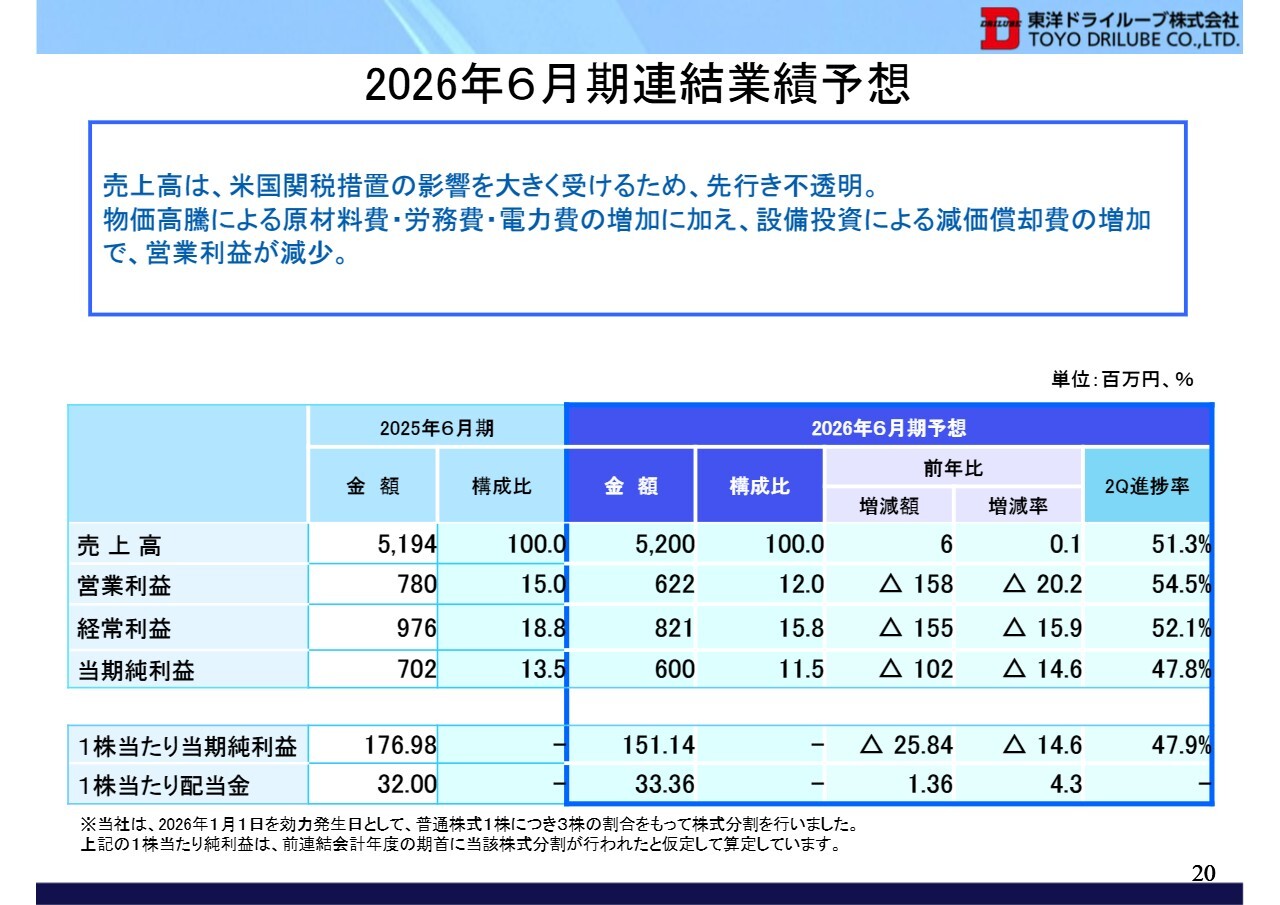

2026年6月期連結業績予想

2026年6月期の業績予想です。売上高は52億円で、前年比横ばいを見込んでいます。

なお、米国の関税措置の影響に関しては、顧客の傾向に基づき需要減退を推定していますが、現時点ではさらに状況を見通すことは難しく、若干の影響を織り込んでいます。

営業利益に関しては、原材料費、人件費、電力費などの工場経費の高騰に加え、積極的な設備投資を行っている関係で減価償却費の増加などがあるため、前期比減益を見込んでいます。設備投資は、若干の期ずれや月ずれがあるものの、予定どおりに進んでいます。

経常利益と当期純利益も、営業利益の減少が影響し、前年比減益を見込んでいます。特に大きな要因として、売上原価が上昇したことが各利益に影響していると考えています。1株当たり当期純利益は151.14円、1株当たり配当金は33.36円を見込んでいます。

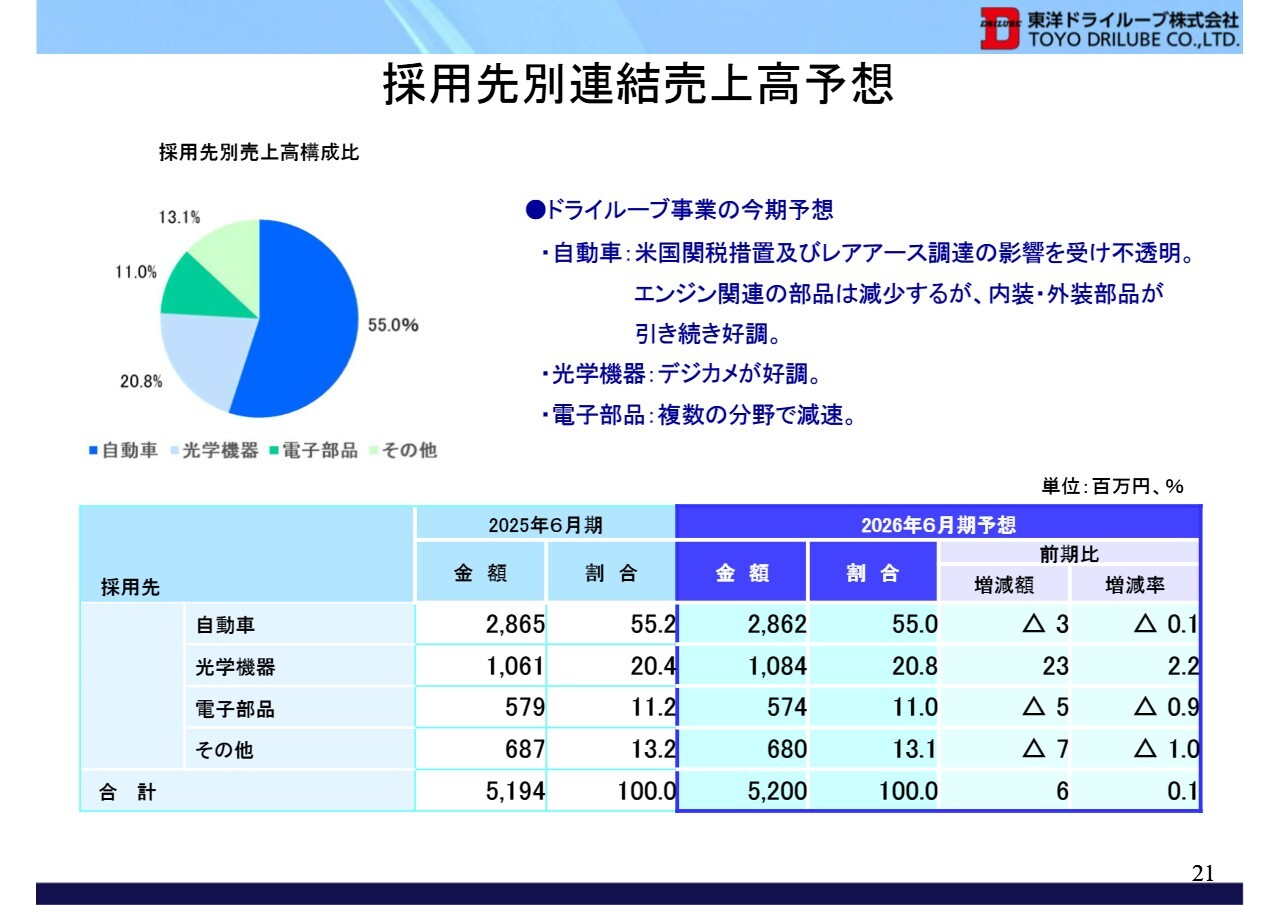

採用先別連結売上高予想

採用先別連結売上高の予想です。自動車関係は28億6,200万円で横ばいを見込んでいますが、若干増加する可能性があると考えています。光学機器は10億8,400万円で増加を見込んでおり、さらに少し増加する見込みです。

一方、電子部品は5億7,400万円で若干の減少、その他は新規受注を見込んでいます。全体では、売上高を52億円と予想しています。

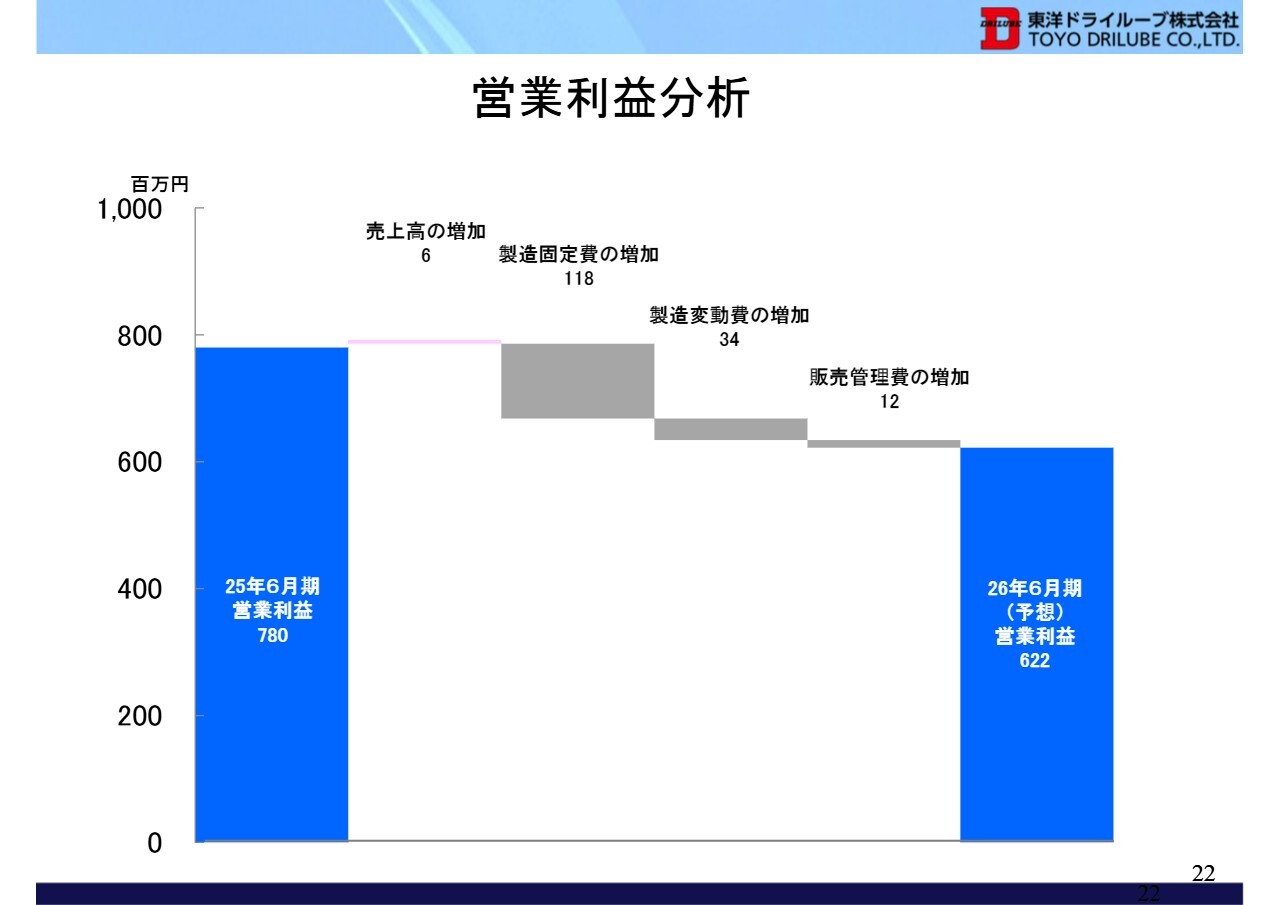

営業利益分析

営業利益分析です。売上高の増加を600万円と見込んでおり、減価償却費などの製造固定費が1億1,800万円増加し、人件費や電力費などの製造変動費が3,400万円増加すると見ています。その結果、営業利益は減益を見込んでいます。

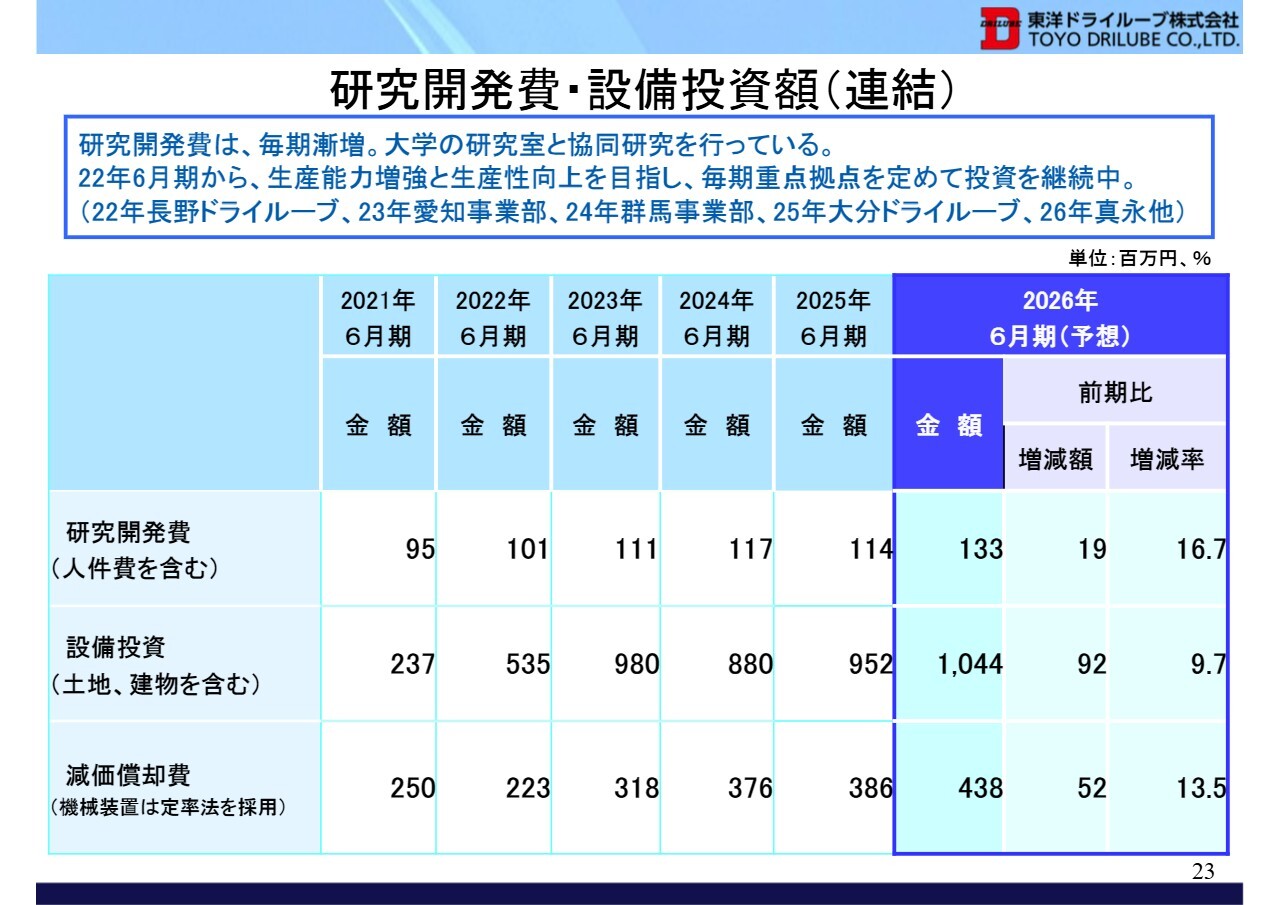

研究開発費・設備投資額(連結)

研究開発費と設備投資額です。研究開発費は1億3,300万円を見込んでいます。これはさまざまな原材料の分析により、この半年間で費用が増加しているためです。

また、設備投資は2026年6月期には10億4,400万円を見込んでいます。減価償却費は4億3,800万円となり、前年を上回っています。

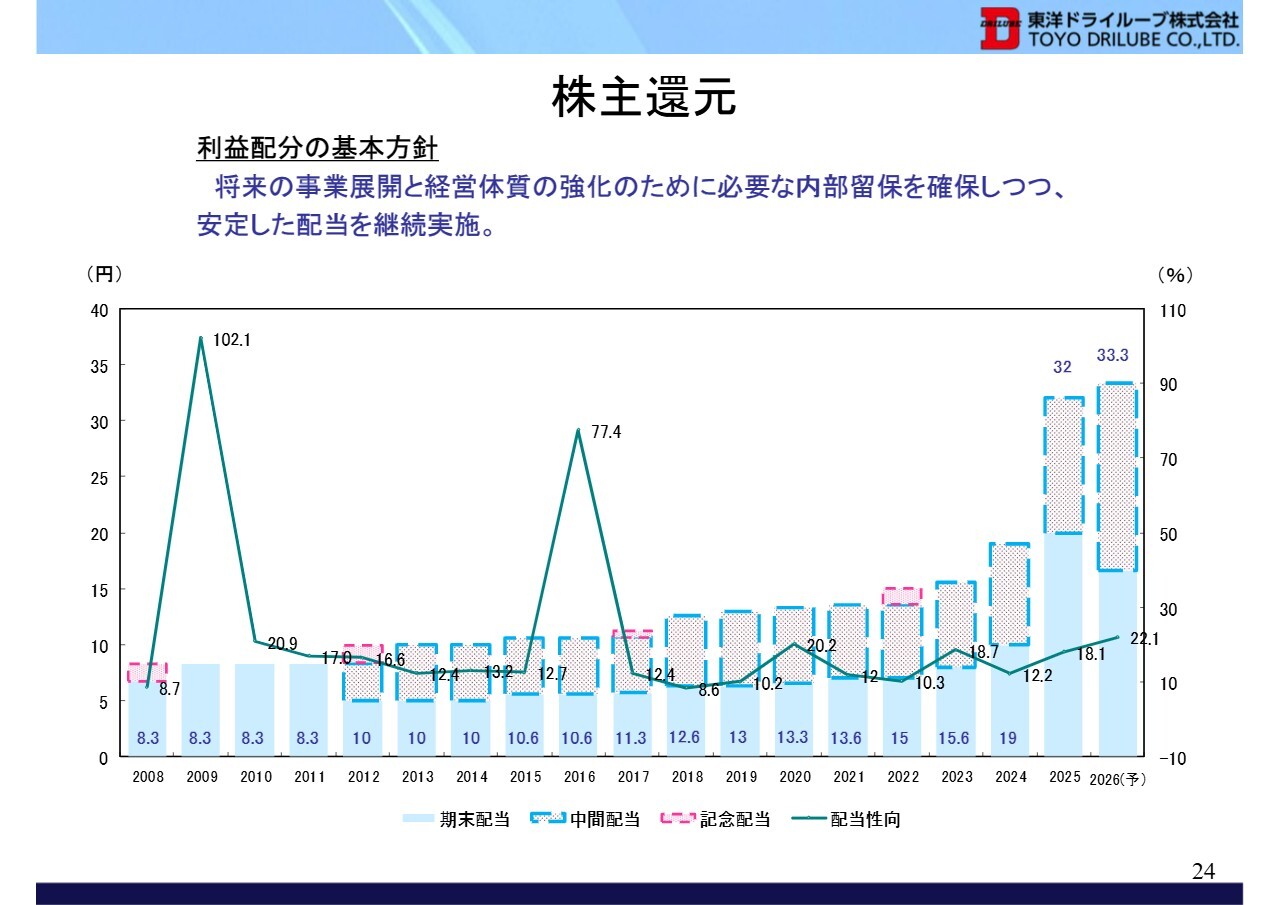

株主還元

株主還元です。利益配当に関しては、内部留保を確保しながらも、安定した配当を継続的に実施し、累進配当を目指しています。2026年6月期には33.3円への増配を予定しています。

以降のスライドは、会社概要や付属参考資料となりますので、ご参照ください。ご清聴ありがとうございました。

質疑応答:トランプ関税の自動車業界への影響について

質問者:現在アメリカではトランプ氏が日々さまざまな動きを見せており、今回、昨年の相互関税が違憲となりました。自動車関係への影響度合いや想定されることがあれば教えてください。

飯野:この12月までの期間では、トランプ関税の影響を受けて、生産を減らしているカーメーカーと、予定どおり生産を続けているカーメーカーの両方が存在しました。当社のお客さまでも、生産が横ばいのところと、2桁近く減少しているところの両方が見られます。

そのような状況の中で、新しい製品にも当社が採用されたこともあり、売上高を落とすことなく現在まで推移することができ、ある程度の成果を出せたと考えています。

特にこの期中では、日本から生産が海外に移った影響で失注した製品もありました。それを埋めてプラスに転じさせたのは、新製品に採用されたことによるものです。

今後の影響を見通すことは難しい状況ですが、車の価格が上昇せざるを得ない場合、販売台数が減少すると予想しており、強気の業績予想を発表できない状況にあると考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4976

|

1,562.0

(14:58)

|

-16.0

(-1.01%)

|

関連銘柄の最新ニュース

-

東洋ドライ、上期経常は17%減益で着地 02/13 15:45

-

東洋ドライ(4976) 2026年6月期 第2四半期(中間期)決算... 02/13 15:45

-

東洋ドライ(4976) 定款 2026/01/01 01/05 13:39

-

東洋ドライ(4976) 剰余金の配当(中間配当)に関するお知らせ 2025/12/12

-

本日の【株式分割】銘柄 (14日大引け後 発表分) 2025/11/14

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 20:24

-

今日 20:11

-

今日 20:10

-

今日 20:07