東邦亜鉛、通期見通しを上方修正 銀価格追い風と再生施策進展で3Q純利益が黒字転換

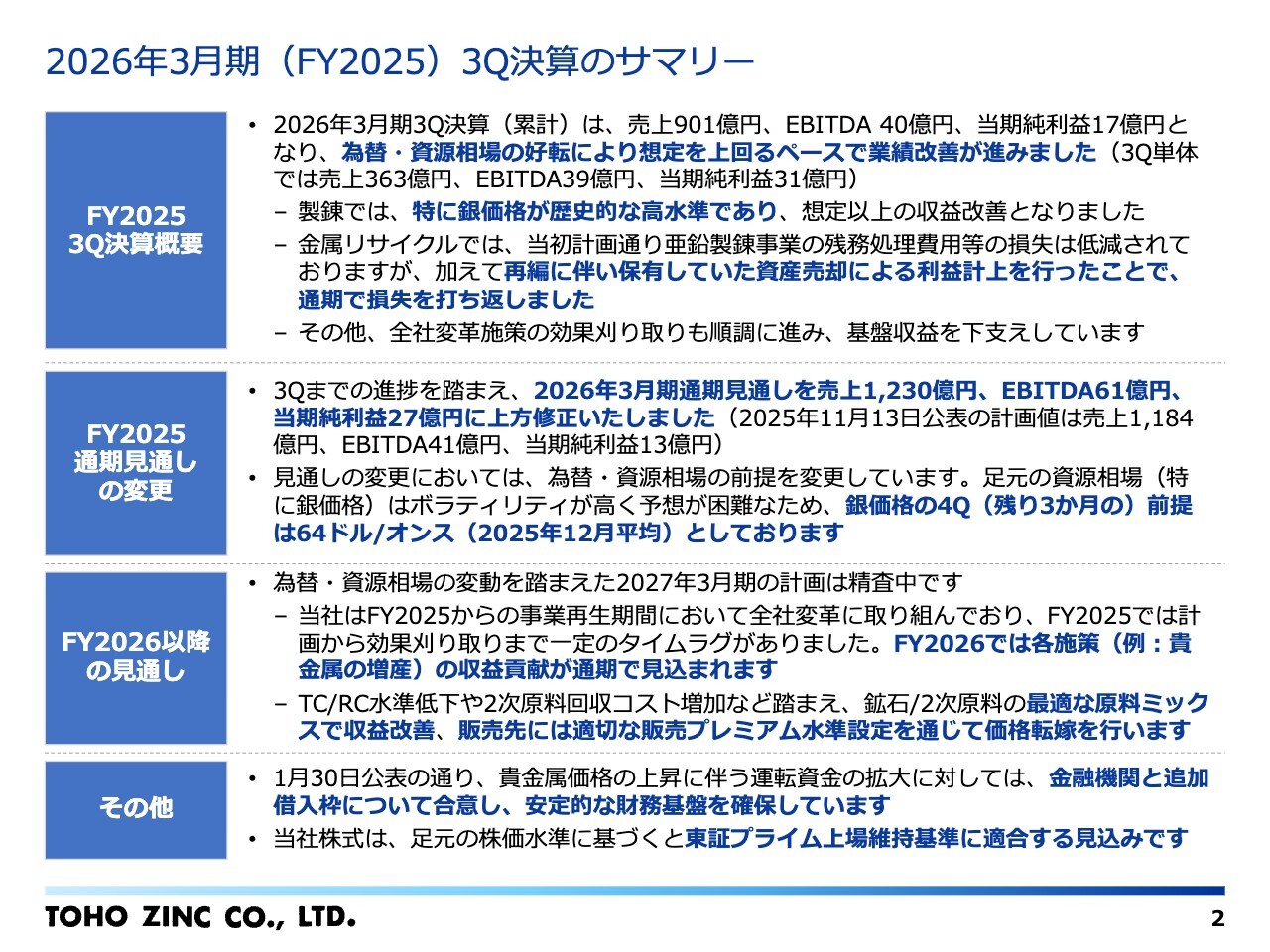

2026年3月期(FY2025) 3Q決算のサマリー

伊藤正人氏(以下、伊藤):みなさま、本日は当社の決算説明会にご参加いただきありがとうございます。代表取締役社長の伊藤です。

まず、本日の決算の要点を簡潔にお伝えします。2025年度第3四半期は当期純利益が黒字となり、中間決算公表時に下方修正していた通期見通しを上方修正する判断をしました。

これは、銀価格の上昇や為替の動きなど外部環境の追い風に加え、今年度から取り組んでいる事業再生施策の成果が着実に積み上がったことを反映したものです。

今期計画していた不採算事業からの撤退は完了し、今期の上期に発生した鉛・銀製錬における操業不調も改善しています。

短期間に複数の改善が重なり、事業基盤が一段と強化されつつある一方、外部環境の変動に影響を受けやすいという事業特性は引き続き認識しています。

短期的な追い風に依存しない収益基盤を構築することを明確に優先し、事業構造の見直し、現場主導の改善、安全・安定操業の徹底、人材育成と組織力の強化を今後も揺るがず進めていきます。

今回の黒字化と上方修正を出発点と捉え、持続的に利益を生み続ける体質への転換をさらに推し進めていきます。

本日、まずは私から全体のサマリーについてお話しし、詳細やセグメントについてはCFOよりご説明します。最後に質疑応答の時間を設けているため、忌憚のないご質問をお寄せください。

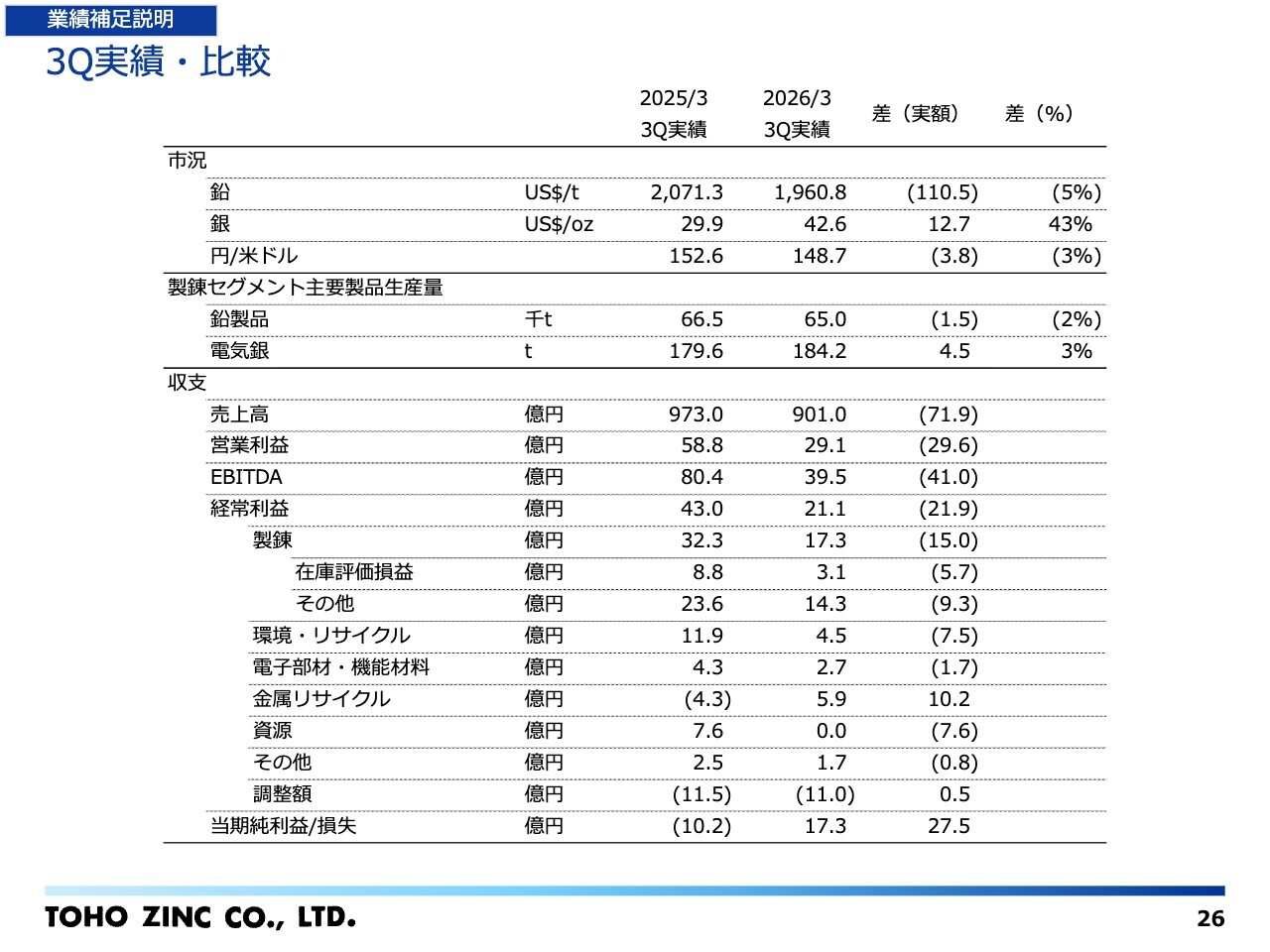

まず、第3四半期累計は売上高901億円、EBITDA40億円、当期純利益17億円を達成し、収益が着実に改善し、純利益は黒字化しました。為替と資源相場の持ち直しが追い風となり、想定以上のスピードで業績の改善が進んでいます。特に、銀価格が歴史的な高水準だったことが寄与しました。

第3四半期単体では、売上高363億円、EBITDA39億円、当期純利益31億円と回復し、資産売却による利益計上で事業再生に伴う一時損失を打ち返しました。一方、経営方針としては短期的な追い風に依存しない基盤作りを重視しています。

次に、通期見通しの変更についてご説明します。通期の売上高1,230億円、EBITDA61億円、当期純利益27億円へ上方修正しました。見直しの理由は、1つ目に銀相場の寄与、2つ目に全社変革の定着、3つ目に保有資産売却を含む再編施策の顕在化です。

一方で足元の銀価格は大きく変動していますが、第4四半期の前提は銀価格を64ドル/オンス、為替を156円/ドルとし、一定の保守的な計画を立てています。

また、次期以降の見通しについてです。FY2026以降は、鉱石と2次原料の配合を機動的に調整する原料ミックスの最適化と販売プレミアムの見直しを継続し、今期から着手した施策の収益貢献を通期で取り込みます。

市況や為替の変動を前提としながらも市況への依存度を下げ、再現性のある収益構造への段階的な移行を図ります。あわせて安定操業、選択と集中、原価差額の厳格管理を継続し、リスクは構造的に吸収します。

TC/RCや市況変動などの外部要因は、原料構成、回収率、販売プレミアムの3点で平準化し、作り込んだ稼ぎ方を積み上げる運営を進めます。

その他には、銀価格高騰による運転資金の不足に備え、1月30日付で100億円のコミットメントラインと当座貸越を新規に締結しました。既存枠と合わせて150億円の流動性を確保し、銀価格の変動にも冷静に対応できる体制としています。

また、東証プライム上場維持基準である流通時価総額100億円については、適合見込みと判断しています。

セグメントの詳細やバランスシート、市況・感応度については、CFOから具体的にご説明します。

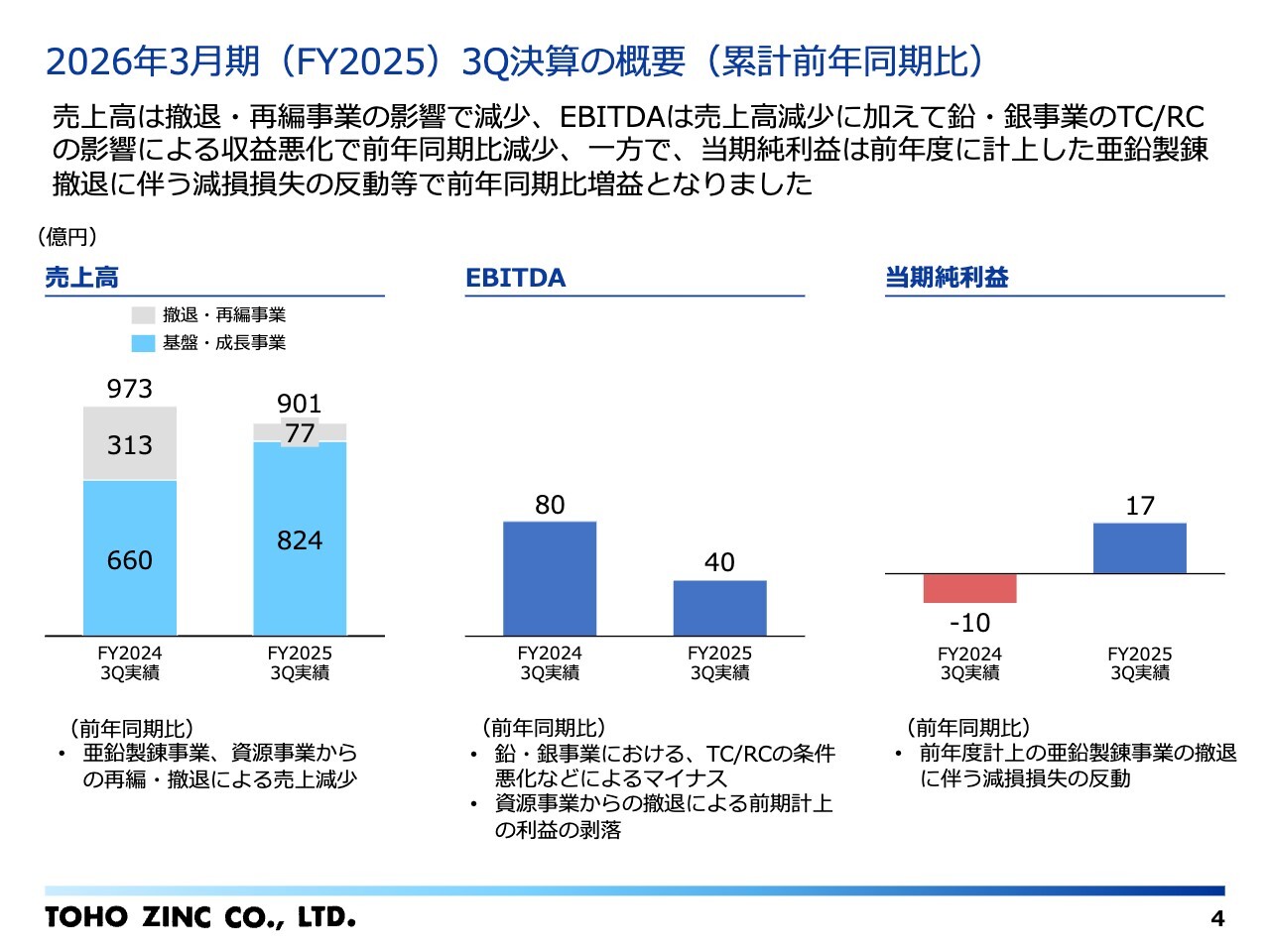

2026年3月期(FY2025) 3Q決算の概要(累計前年同期比)

二木健匡氏(以下、二木):常務執行役員CFOの二木です。第3四半期累計の概要を、前年同期比にてご説明します。

スライド左側の売上高は、灰色で示された撤退・再編事業の減少により、973億円から901億円へ減収となりました。一方、水色で表された基盤・成長事業では、銀価格の上昇などにより164億円増収し、824億円となっています。

EBITDAは撤退・再編事業による減少に加え、下に記載のとおり、上半期までの製錬での操業不調やTC/RCの条件悪化、環境リサイクルにおける国内販売価格の下落、さらには上期に発生した火災による減販などが影響し、減益ながら40億円となりました。

当期純利益は、亜鉛製錬の撤退に伴う減損がなくなった反動で17億円という結果となりました。事業別の経常損益ベースの変動要因はAppendixに記載しているため、後ほどご確認ください。

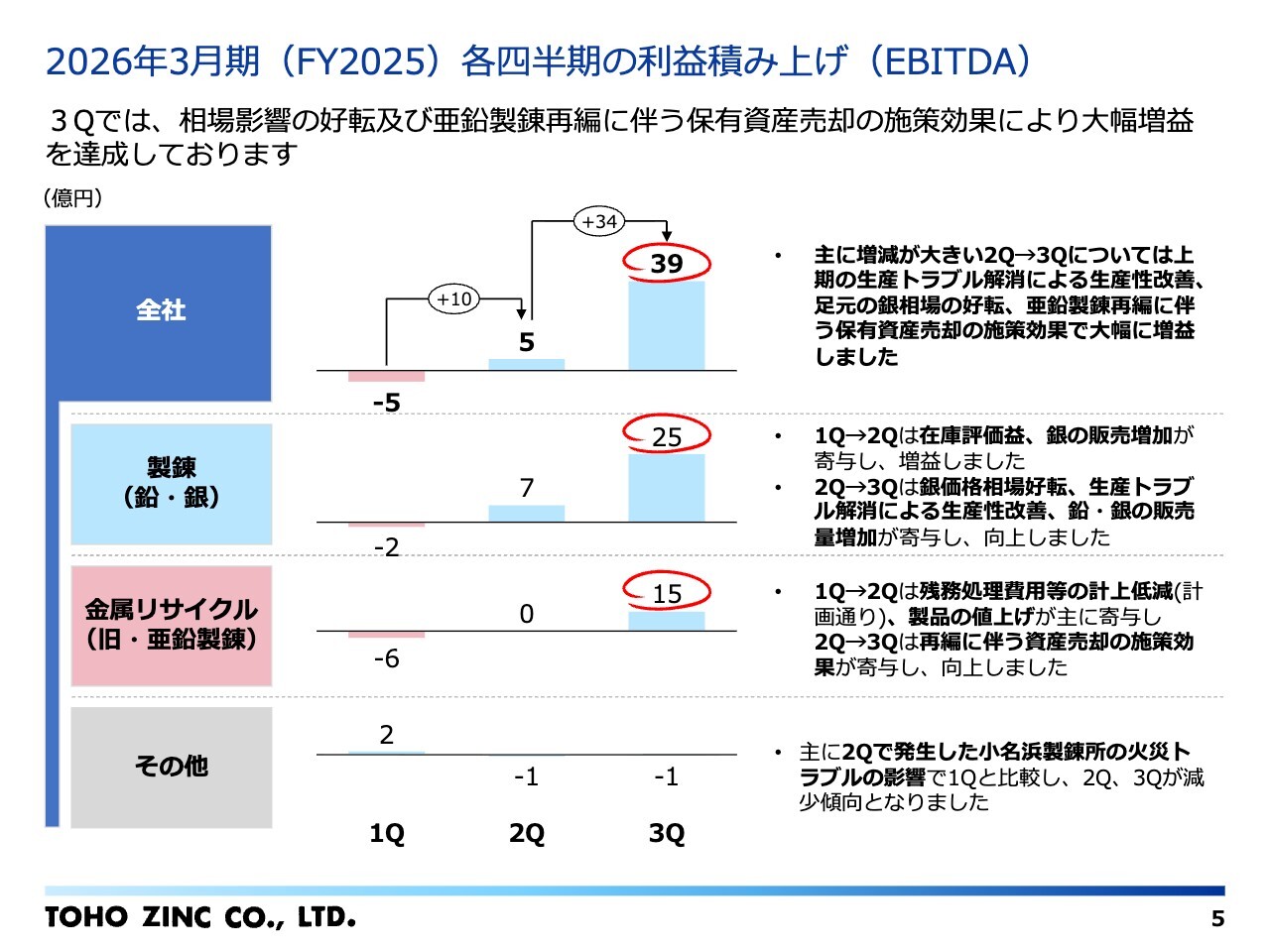

2026年3月期(FY2025)各四半期の利益積み上げ(EBITDA)

今年度の四半期ごとの推移について、EBITDAを用いてご説明します。

スライド上段の全社合計では、第1四半期の5億円の赤字から第2四半期には5億円の黒字へ、さらに第3四半期では39億円と大幅に改善しました。

製錬部門では、第1四半期に発生していた在庫評価損失が第2四半期の製品売却により縮小しました。第3四半期には、第1四半期から第2四半期まで対応していた操業トラブルが解消したことによる増産・増販や銀価格の上昇により、25億円となりました。

下段の金属リサイクル部門では、亜鉛撤退費用の軽減を主因に、第2四半期には0億円となりました。第3四半期では亜鉛撤退に伴う資産売却において、売却資産に銀が含まれていたことから価格上昇による恩恵を受け、15億円と改善しました。

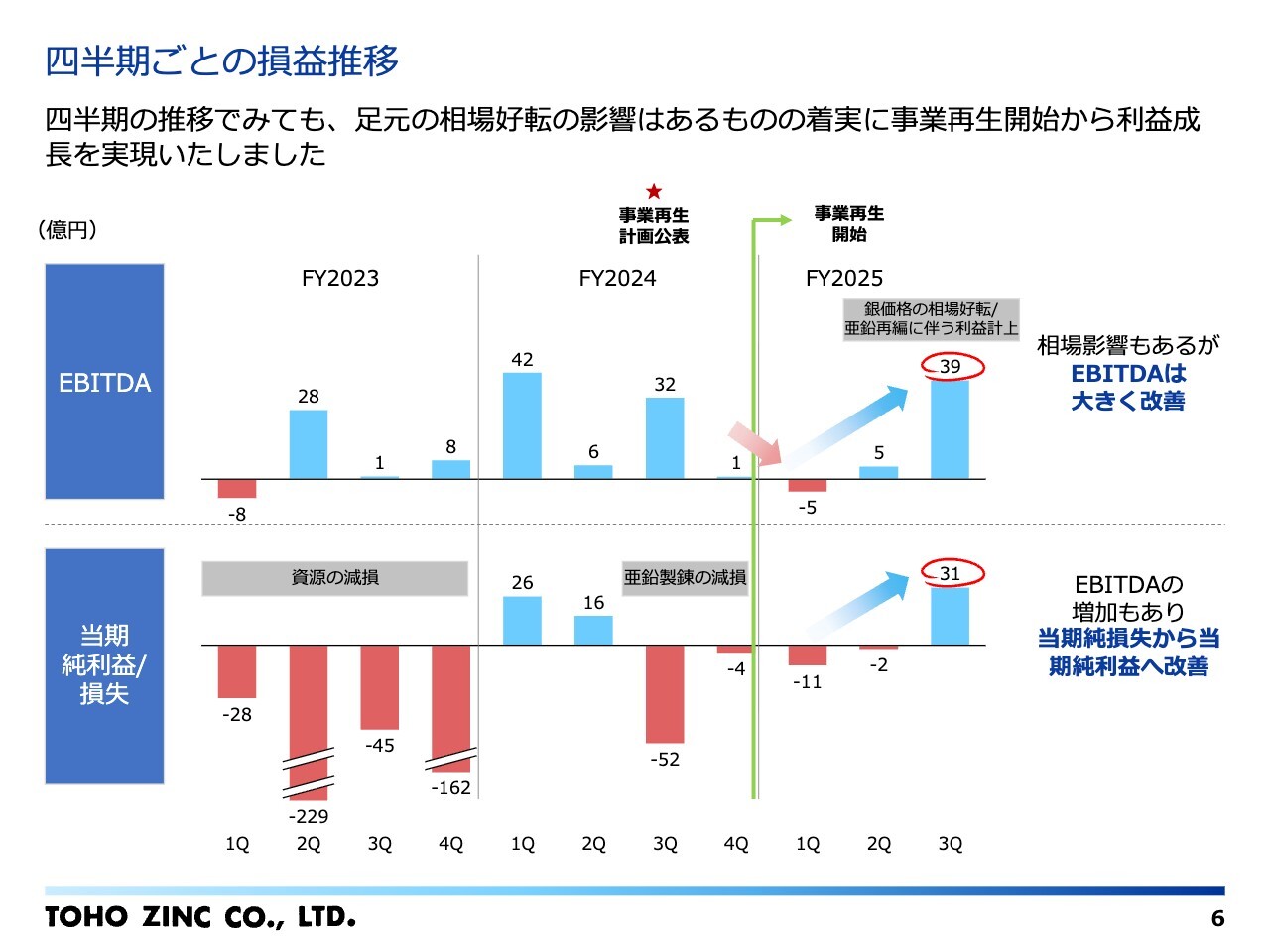

四半期ごとの損益推移

2023年度からの四半期推移を示しています。EBITDAも当期純利益も変動がありますが、特に当期純利益は、2023年度には資源による特別損失、2024年度には亜鉛製錬の撤退に伴う減損が影響し、2期連続で赤字となっていました。

今年度第1四半期は製錬の操業トラブルなどにより、EBITDA・当期純利益ともに赤字のスタートでしたが、第3四半期ではご覧のとおりプラスとなり、大きく改善しました。

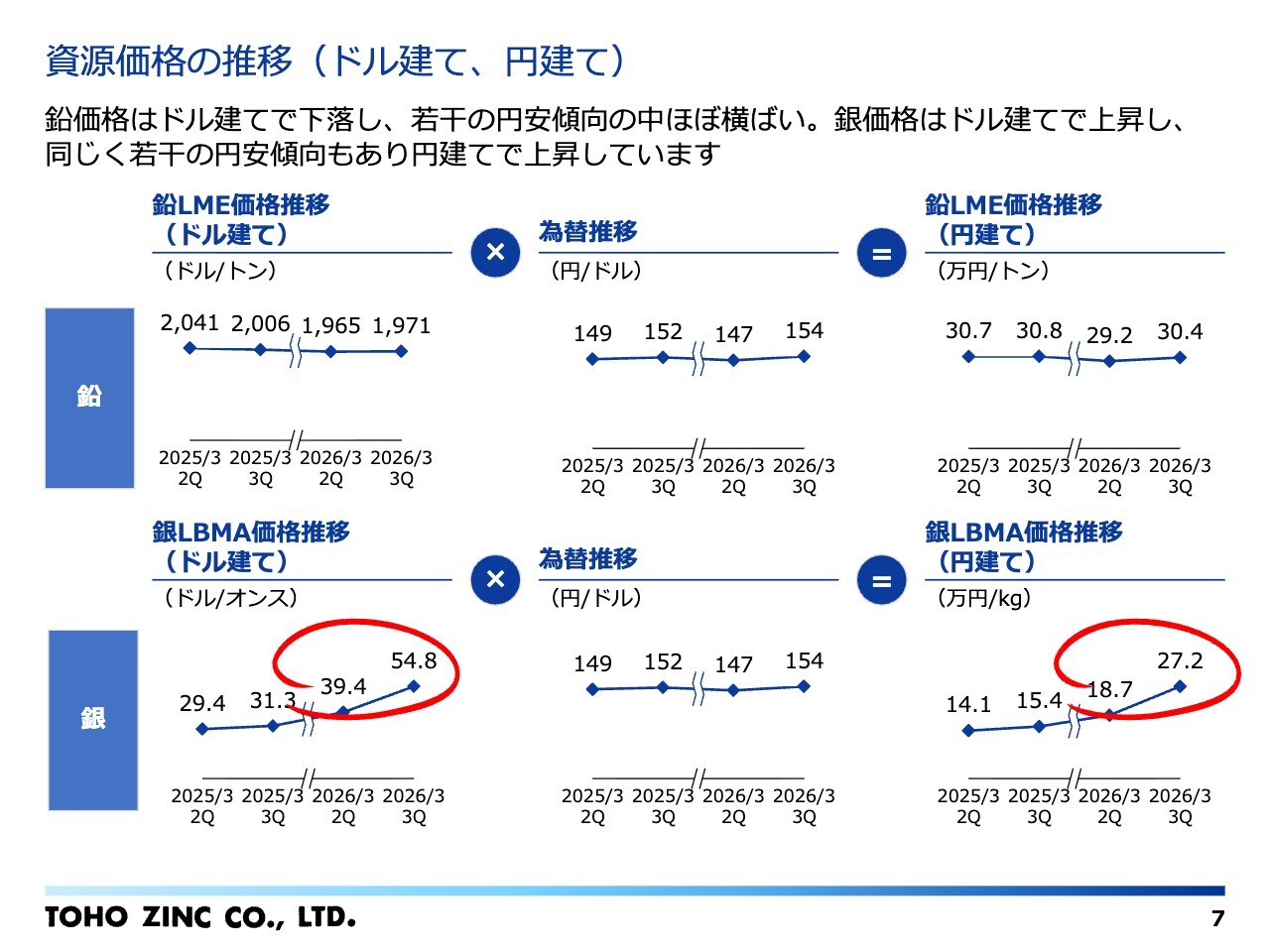

資源価格の推移(ドル建て、円建て)

資源価格と円建て換算価格の状況です。スライドの鉛と銀の図の中央には為替相場、すなわちドル円相場が示されています。前年度比では円安傾向が見られたものの、全体的にはやや横ばいという結果でした。

上段の鉛は、第3四半期の資源価格が前年同期比でドル建てでは2,006ドルから1,971ドルとほぼ横ばいながら下落し、円建て価格もやや下落して30万4,000円となりました。

一方、下段の銀は赤丸の箇所に示されているように、ドル建て・円建て価格ともに大幅な上昇を記録しました。銀価格の推移については、次のページでさらに詳しくご説明します。

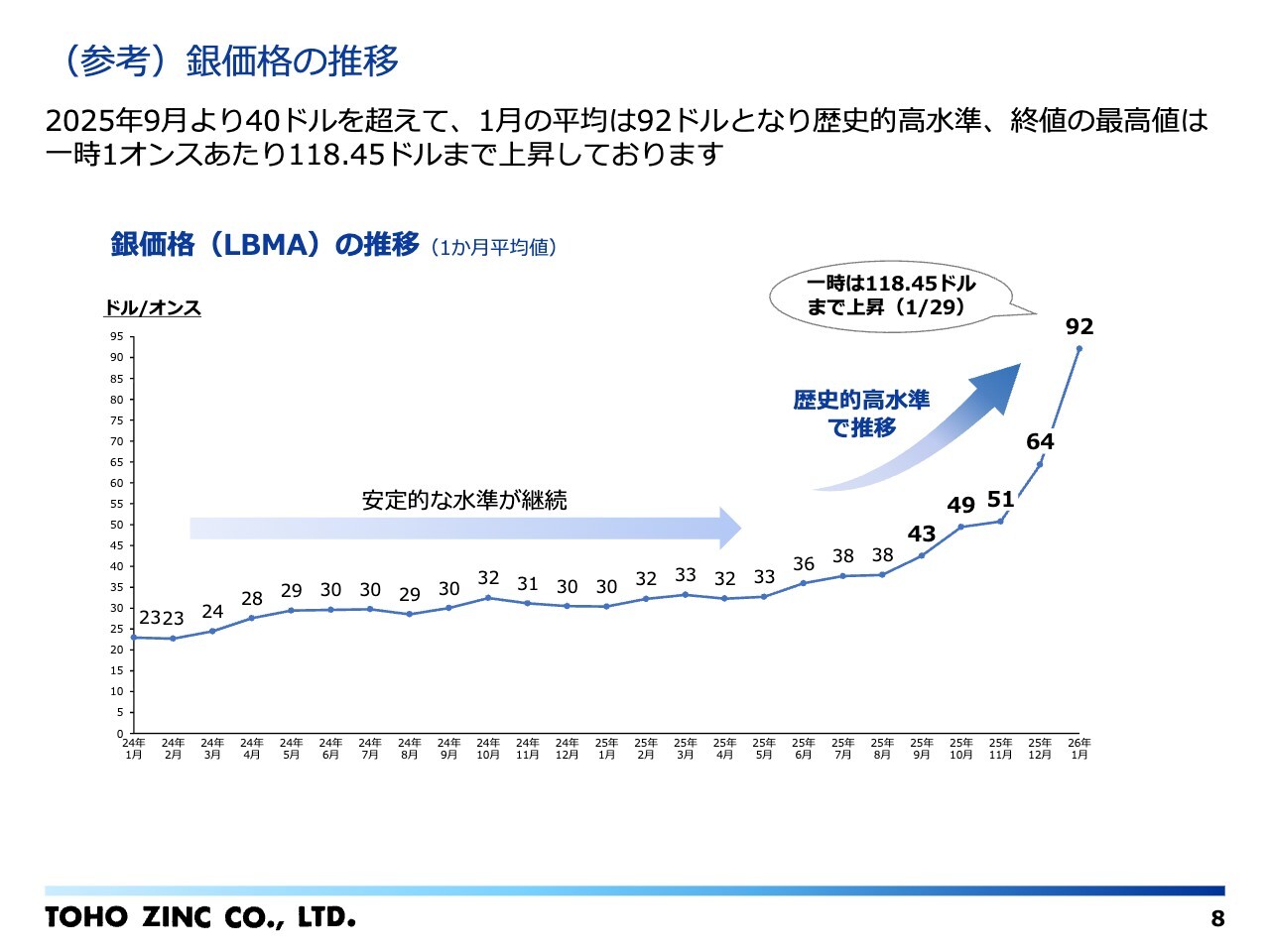

(参考)銀価格の推移

2024年1月からのドル建て月次平均価格の推移です。

昨年6月以降は徐々に上昇し、9月からは上げ幅が大きくなりました。12月末にはいったん下落しましたが、今年1月29日に118.45ドルまで急上昇した後、2月2日には81.98ドルまで下落し、現在は80ドル台もしくは70ドル台半ばで推移しています。

日中の変動額も非常に大きく、将来の価格予想が極めて困難な状況です。

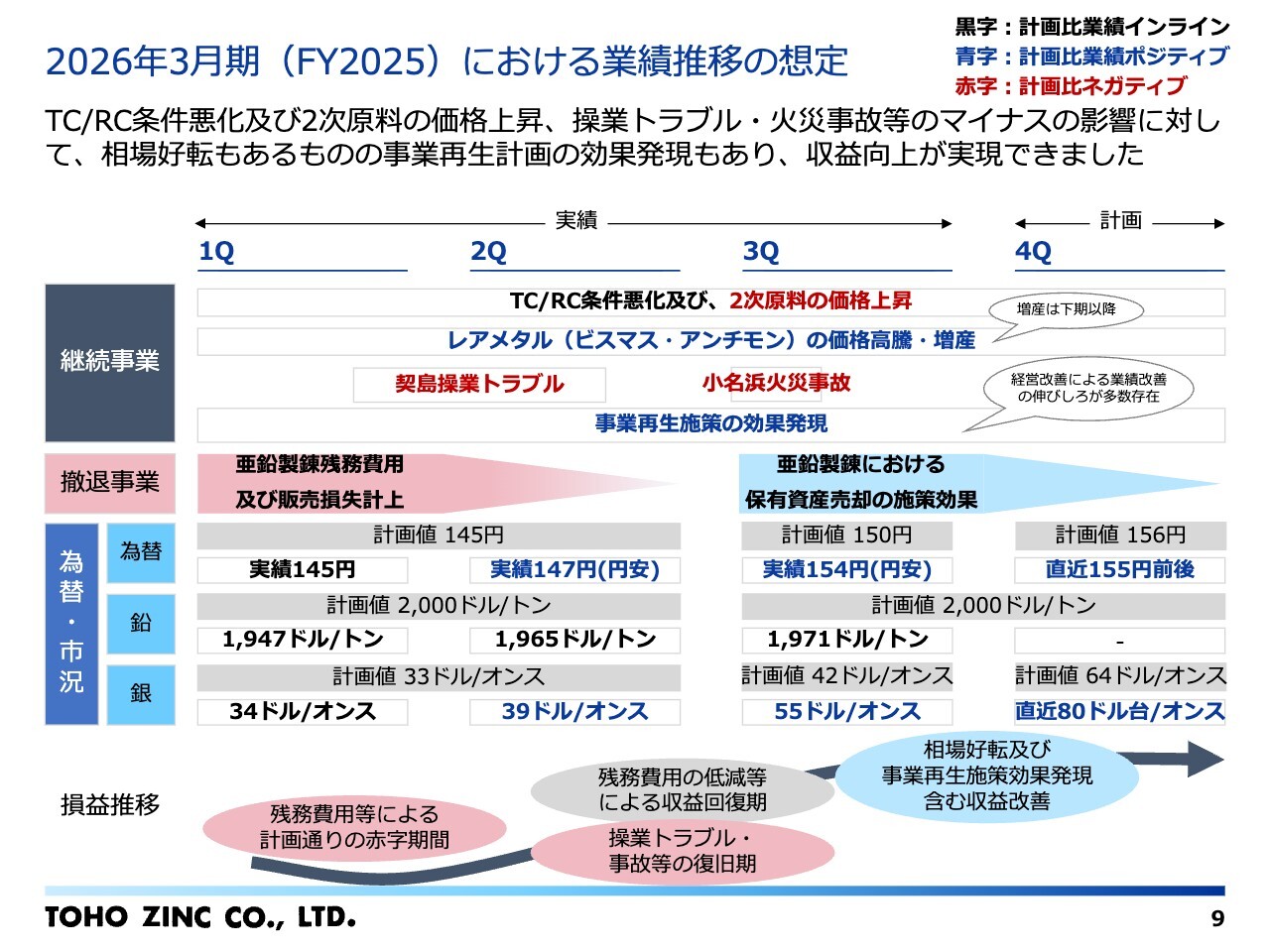

2026年3月期(FY2025)における業績推移の想定

通年度見通しの見直しにあたって、上期までの状況や今年度末までの想定をまとめています。

上段の継続事業の環境は、TC/RCの条件悪化や2次原料である巣鉛などの価格上昇が続き、第2四半期までは操業トラブルや火災などネガティブな要因に加え、亜鉛製錬事業の残務処理費用が発生していました。

これに伴い、昨年11月に通期見通しを下方修正しましたが、当第3四半期単体では製錬事業の操業安定化や亜鉛製錬の資産売却、銀価格の上昇による回復が進み、事業再生施策の遂行により引き続き効果が見込まれるため、見通しを上方修正しました。

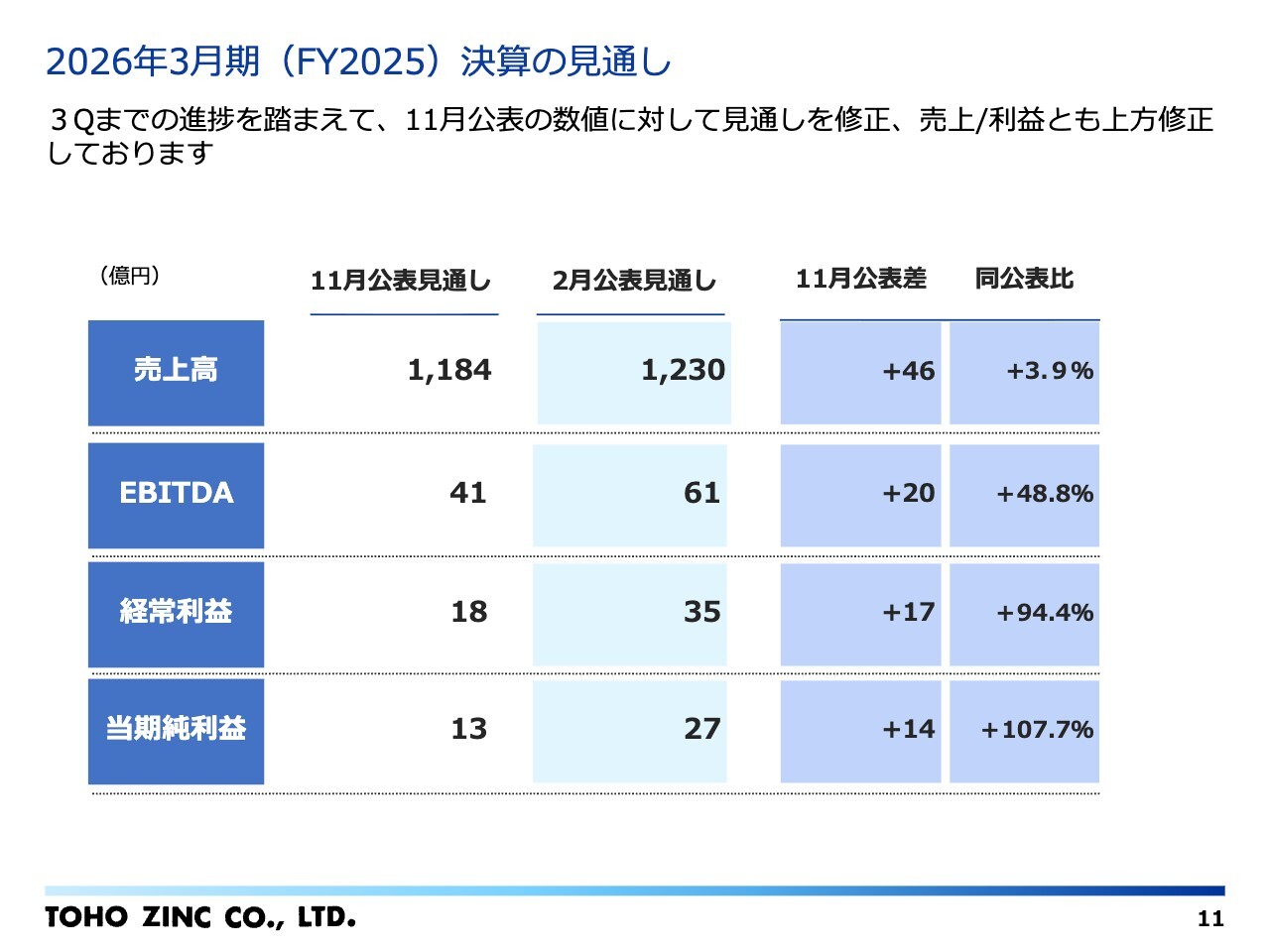

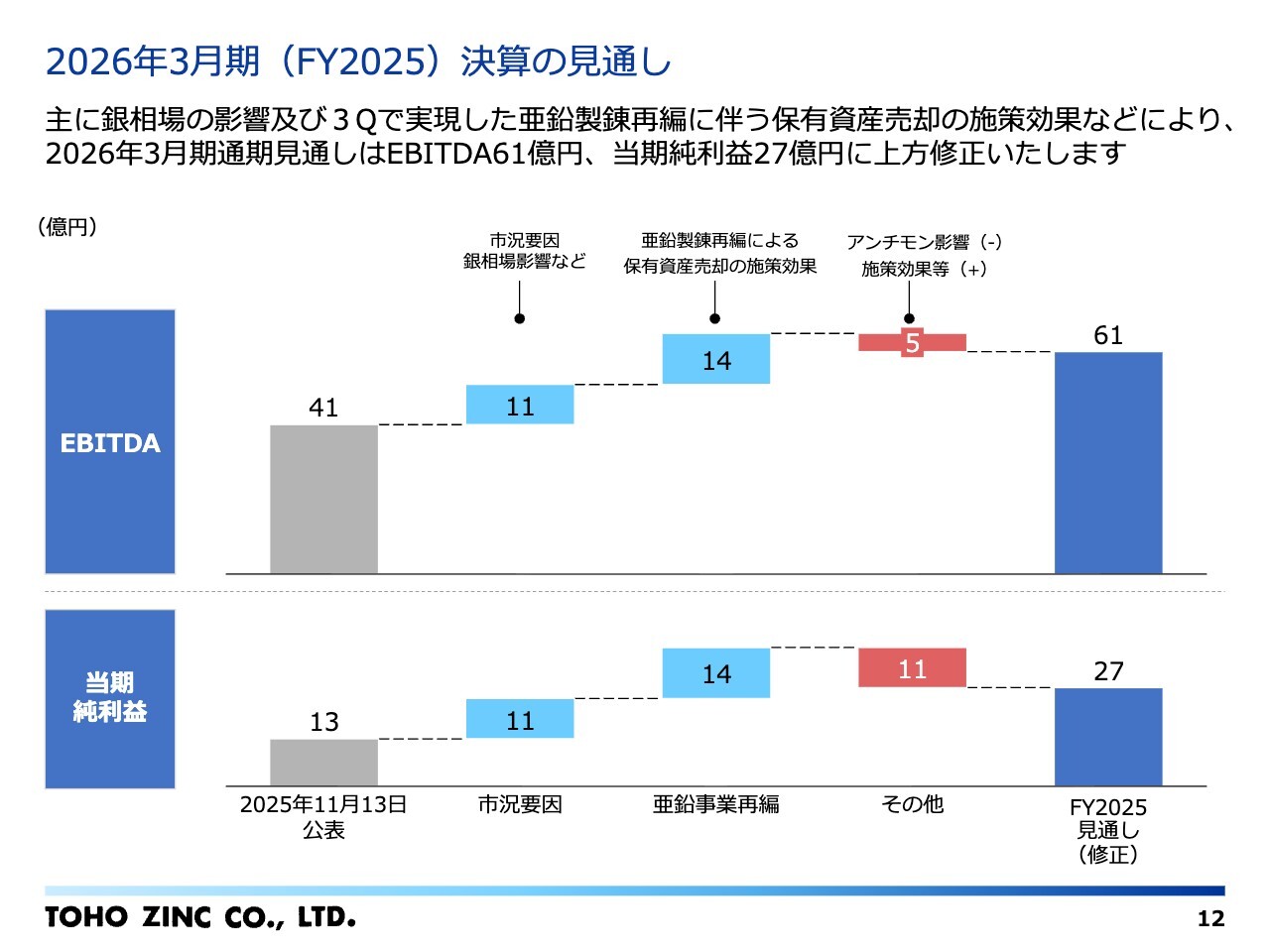

2026年3月期(FY2025)決算の見通し

2026年3月期の決算見通しの修正値です。2月に公表した見通しに記載されているとおり、第3四半期の進捗を踏まえた修正値は、売上高1,230億円、EBITDA61億円、経常利益35億円、当期純利益27億円です。

11月の公表値との差は右側に記載のとおりであり、経常利益と当期純利益は90パーセント以上の改善を見込んでいます。

2026年3月期(FY2025)決算の見通し

11月公表値との差は、図の上段にあるEBITDAでご説明します。市況要因として、主に銀価格の上昇と円安により11億円の増益が見込まれています。

また、亜鉛製錬の金属リサイクル事業への再編に伴い、売却対象となる保有資産に含まれる銀価格上昇などの影響で14億円の増益がありました。減益要因の5億円を差し引いた結果、61億円を見込んでいます。

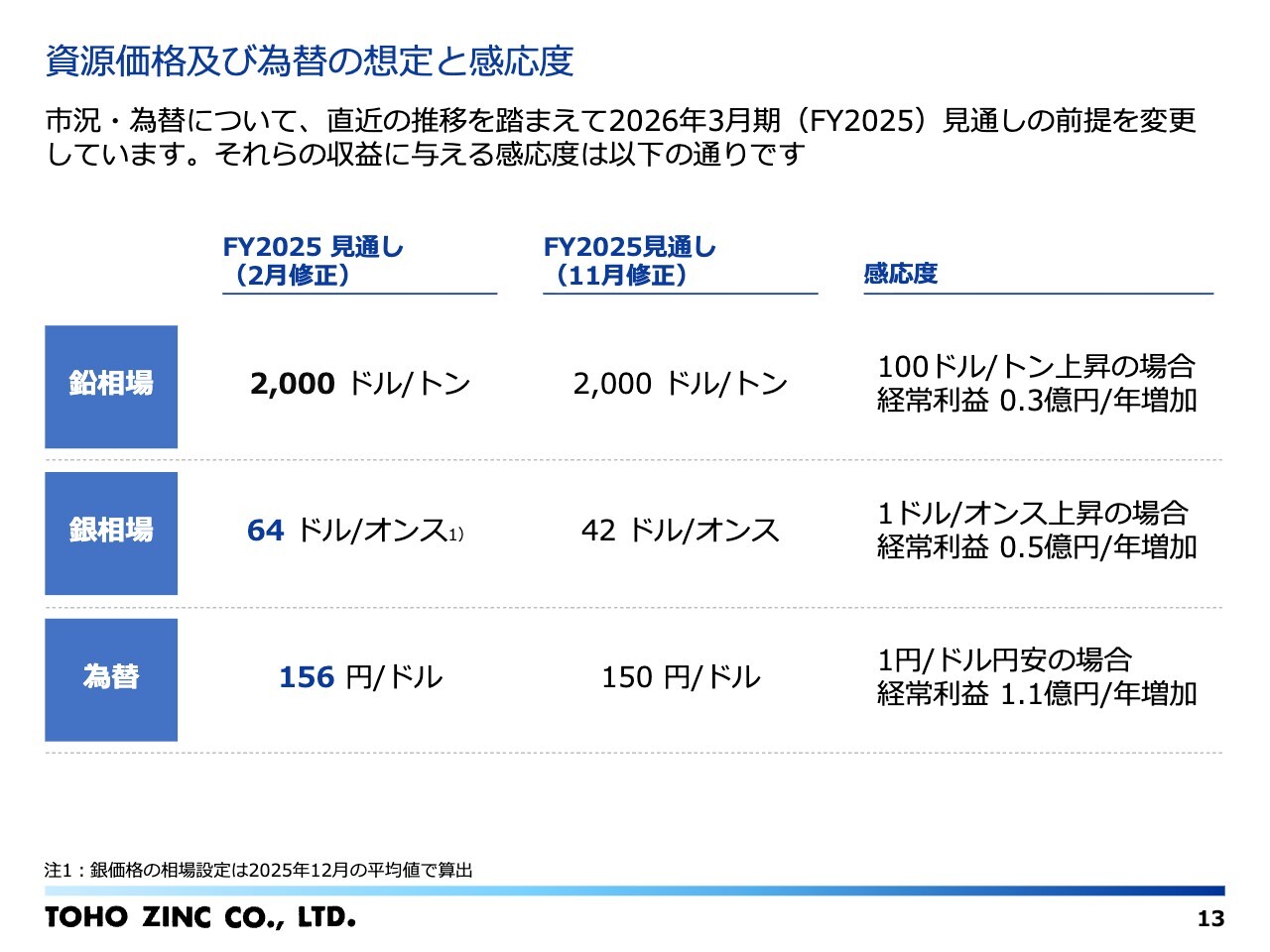

資源価格及び為替の想定と感応度

今回の見直しにあたっての相場と市況の前提です。銀価格とドルレートを修正しています。先ほどご説明したとおり、銀価格は過去にない値動きが続いていることから、12月平均である64ドル/オンスとしています。

感応度は前回の公表から変更はありません。また、為替は円安をやや見込み、156円と設定しています。鉛相場や銀相場の上昇は、当社にとって上振れの要因となります。

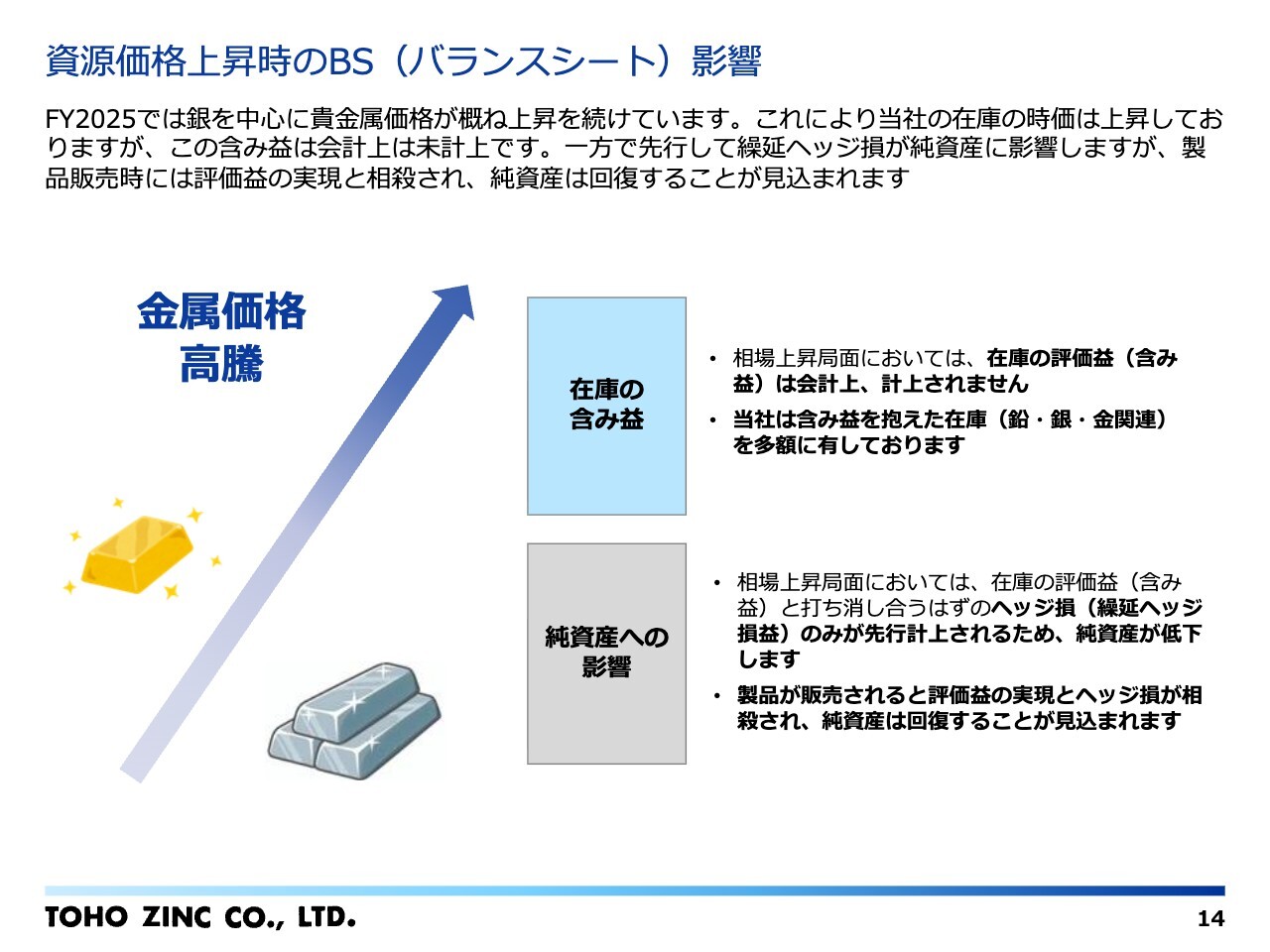

資源価格上昇時のBS (バランスシート)影響

先ほど申し上げた銀の価格および金属価格の上昇について、当社のバランスシートに大きな影響があるため、補足説明をします。

銀など金属価格の上昇は、利益の上方修正要因となり、当社の利益を押し上げる要素となります。

バランスシートへの影響としては、スライド中央の「在庫の含み益」に記載のとおり、当社在庫の時価も上昇し、評価益、いわゆる含み益が発生します。ただし、この評価益は会計上認識されません。

また、当社は金属価格の変動リスクを抑制するため、原材料である鉱石などを購入する際にヘッジ取引を行っています。こちらは在庫と逆の動きをするため、金属価格が上昇した場合には評価損が発生し、期末のバランスシートには繰延ヘッジ損失として会計上認識されます。

そのため、下部の「純資産への影響」に記載のとおり、在庫の含み益と相殺されるはずの繰延ヘッジ損失が先行して計上され、純資産の低下要因となります。

一方、在庫の評価益が多額に存在するため、販売時にはこの評価益が利益として会計上実現され、ヘッジ評価損と相殺されるかたちで純資産の回復が見込まれます。

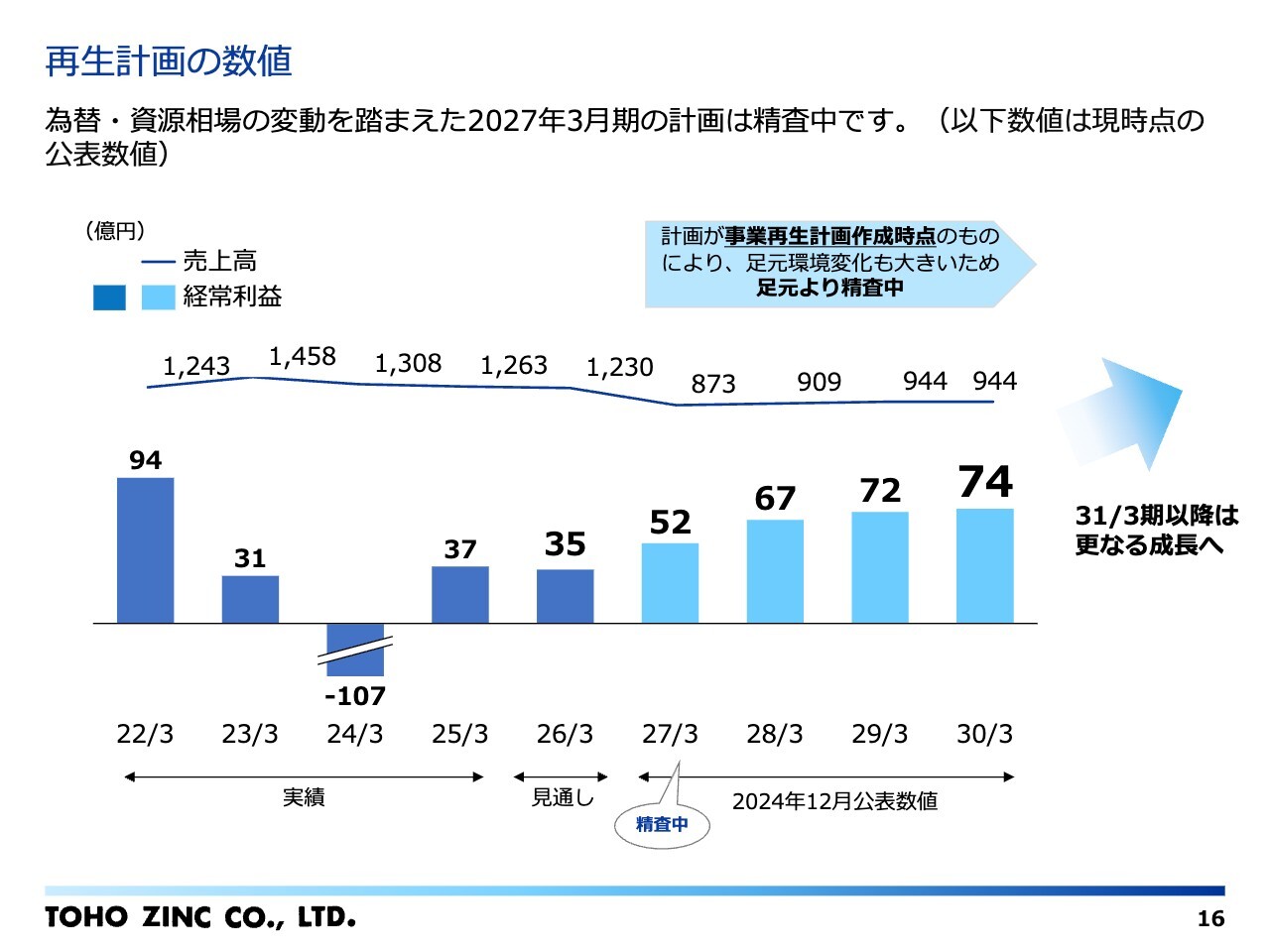

再生計画の数値

2027年3月期以降の見通しです。こちらは、2024年12月に公表した事業再生計画の再掲となります。

2030年3月期には経常利益74億円の達成を目指しており、今年度については先述のとおりです。来年度は為替や銀価格の変動を踏まえ、経常利益52億円以上の達成に向けて精査を進めています。

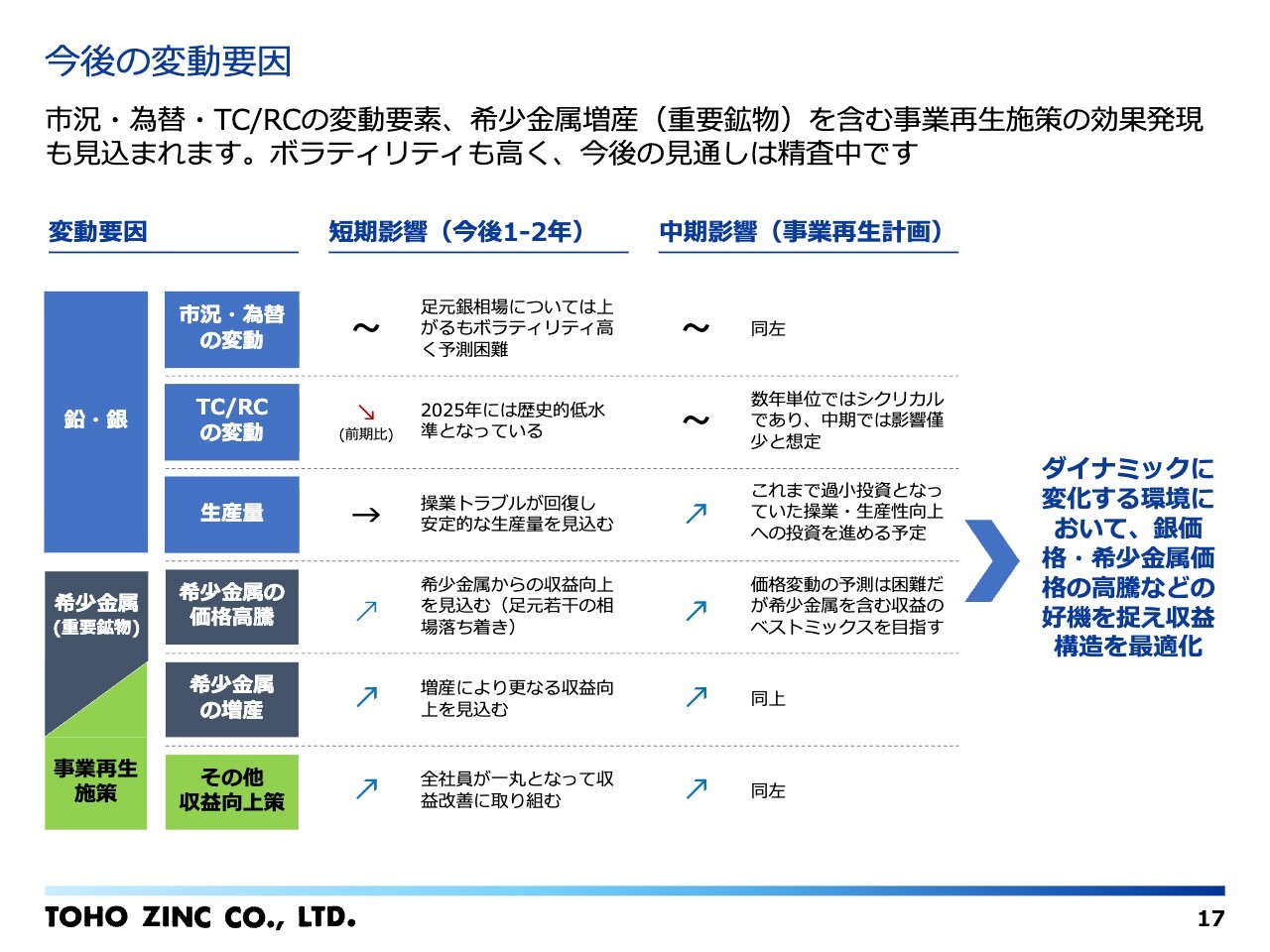

今後の変動要因

今後想定される変動要因についてです。基盤事業である鉛・銀に関して、市況や相場変動要因の予測は困難ですが、銀価格の水準は上昇傾向にあります。

中国企業の旺盛な鉱石需要により、TC/RCが歴史的に低い水準で推移しています。ボラティリティは高いものの、希少金属や銀など貴金属の価格上昇の機会を捉えた製品のベストミックスにより、収益性向上に取り組むことで収益構造を最適化し、事業再生計画を実行する所存です。

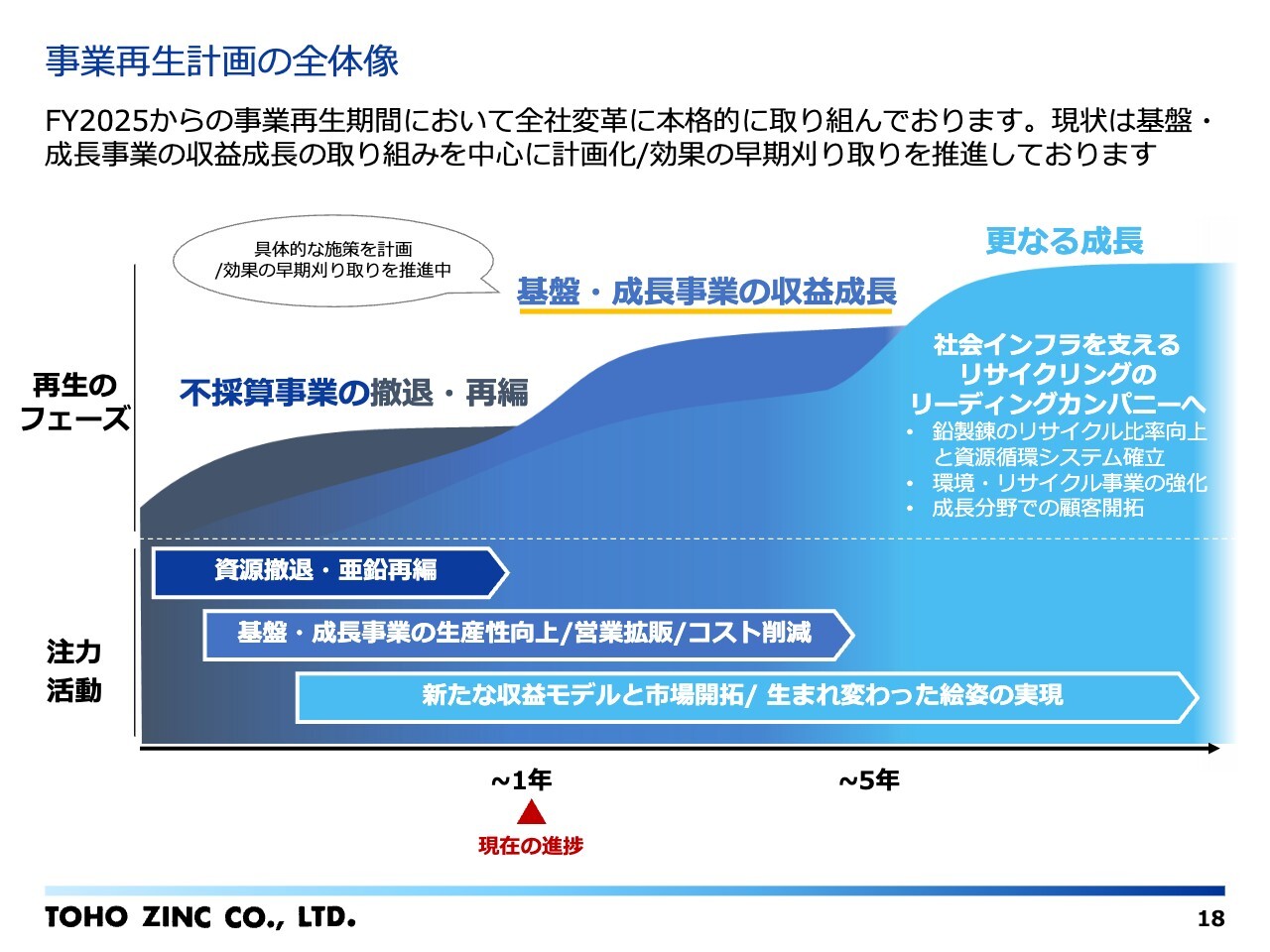

事業再生計画の全体像

事業再生計画の全体像を再掲しています。計画期間は5年間であり、来年度はその2年目に当たります。基盤事業および成長事業の収益成長を目指して全社レベルで取り組みを進め、早期に成果を収めることを目指しています。

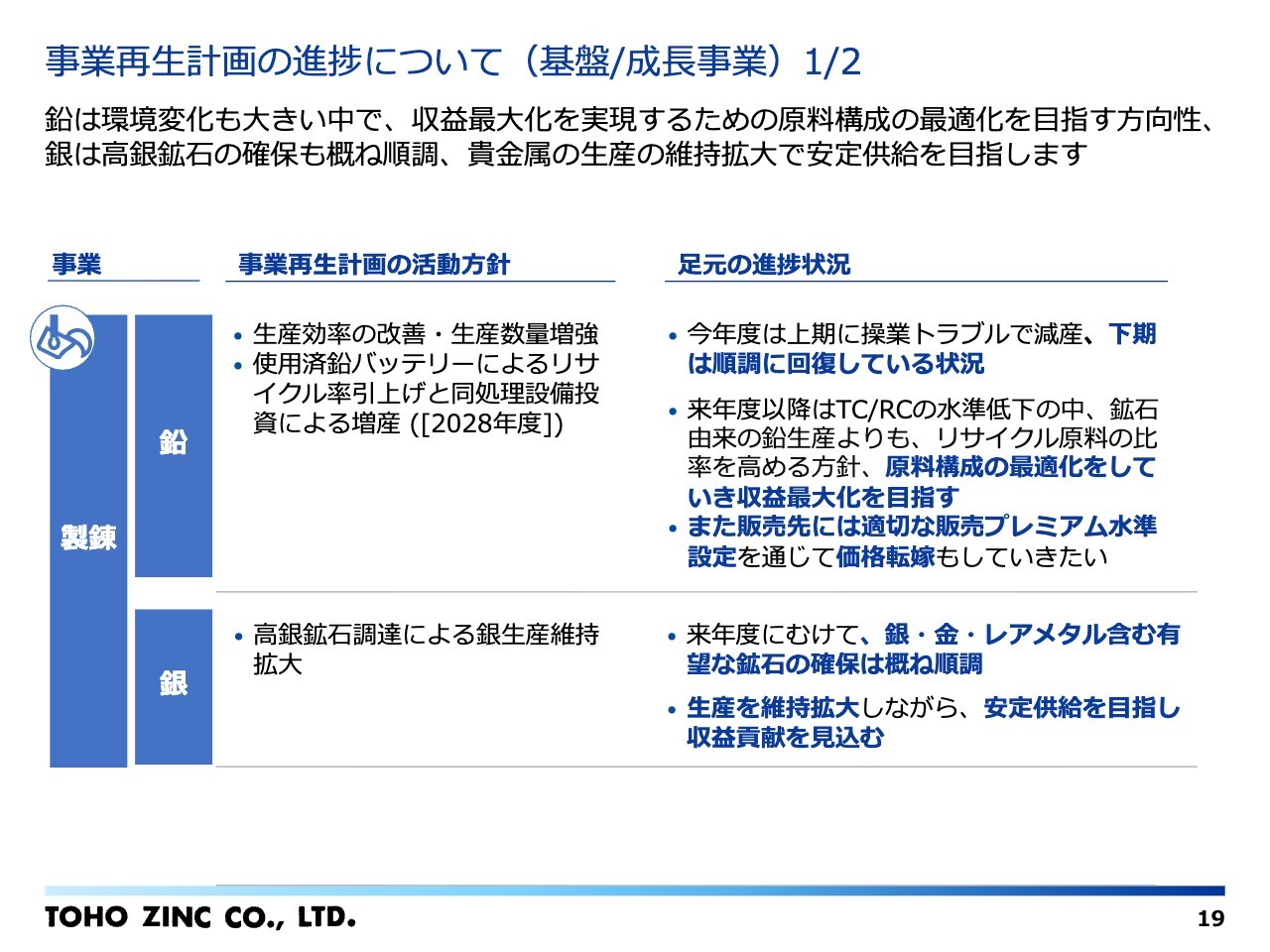

事業再生計画の進捗について(基盤/成長事業) 1/2

各事業の進捗についてご説明します。

製錬事業のうち、鉛の生産は上期の不調から回復し、3月には定期修繕で設備確認を実施予定です。これにより、再発防止の取り組みを進めながら、安定した生産を継続していく方針です。

また、バッテリーなどの2次原料の比率を引き上げるなど、原料構成の最適化を通じて収益性の向上を目指しており、適切な販売プレミアムの設定にも取り組んでいます。

銀は原材料である鉱石のグローバル需要が大きい中、原料の確保はおおむね順調に進んでいます。鉛および銀はいずれも収益の柱と位置付けており、製造販売の拡大に注力するとともに、基盤事業として安定的な収益基盤のさらなる確立を進めていきます。

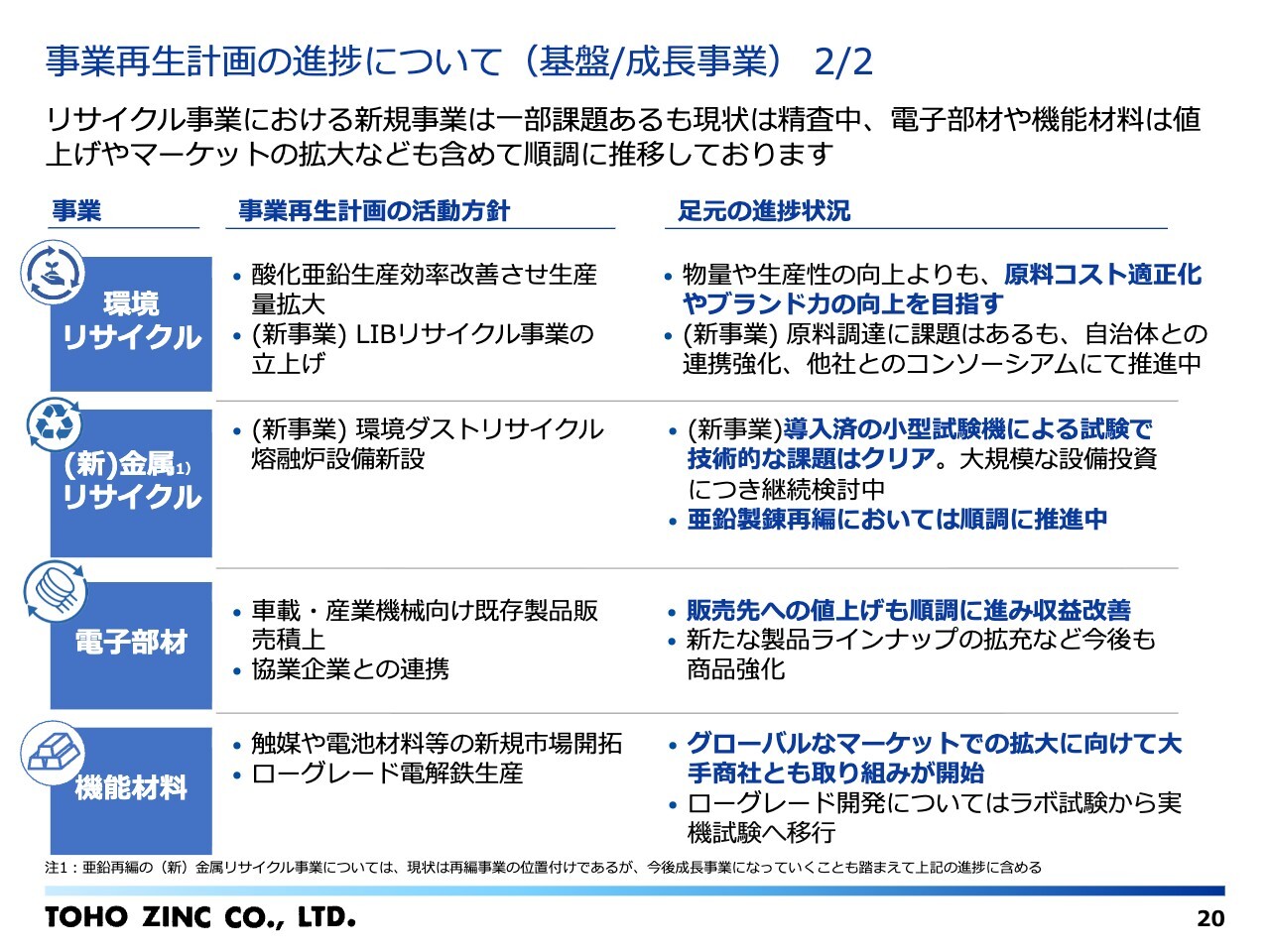

事業再生計画の進捗について(基盤/成長事業) 2/2

環境リサイクルでは、主力製品である酸化亜鉛の原料コスト適正化や、100パーセントリサイクル原料由来の製品としてのブランド向上による収益性の向上に取り組んでいます。

金属リサイクルでは、亜鉛製錬からの撤退が順調に進んでおり、溶融炉の導入については鋭意検討中です。

電子部材では、製品の値上げを順次進めています。機能材料では海外の販売チャンネルを増やしてマーケットへのアクセス拡大に取り組んでおり、全体として収益の拡大を目指しています。

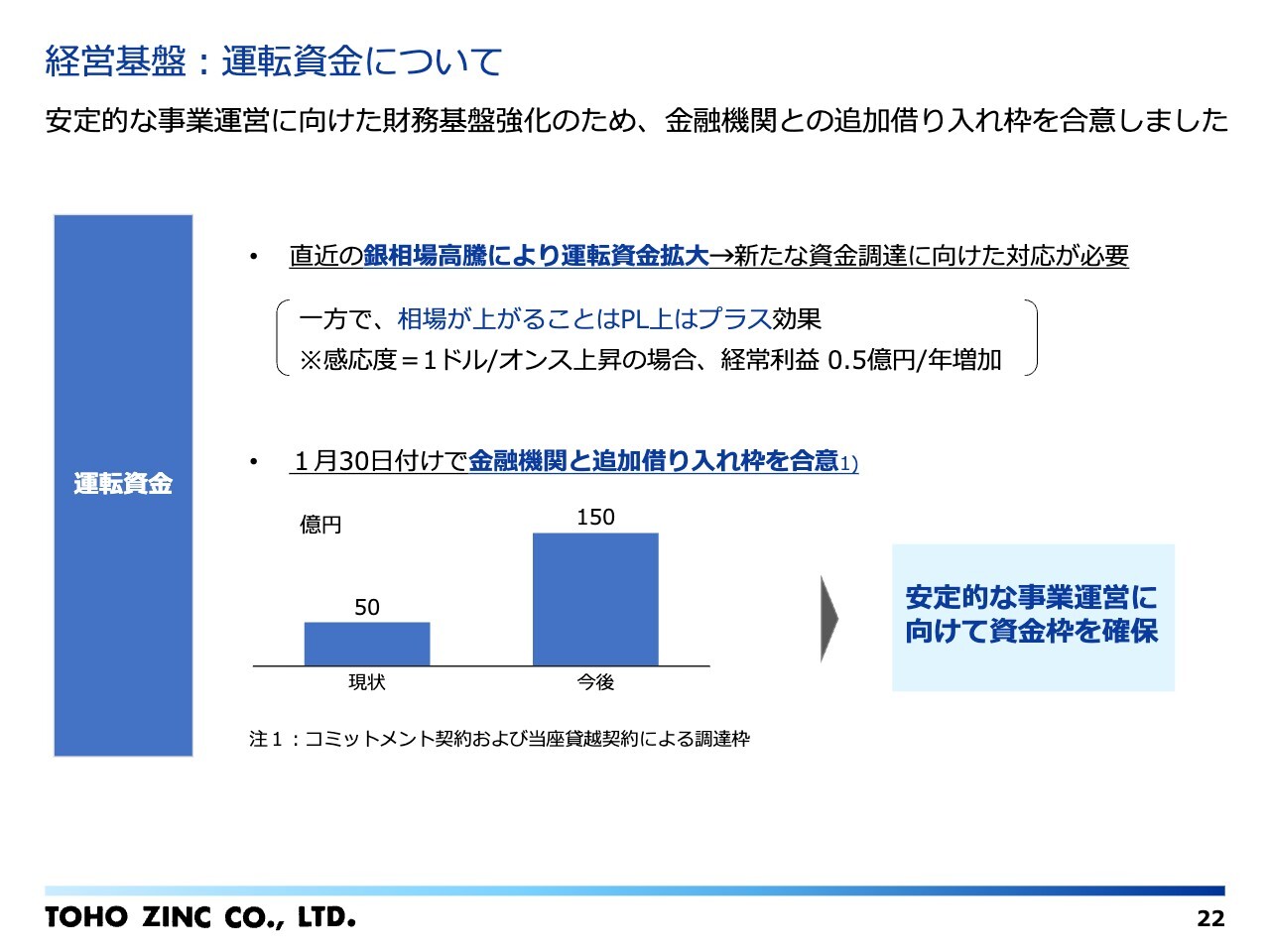

経営基盤:運転資金について

その他の事項です。運転資金については1月30日に公表のとおり、銀価格の上昇に伴い鉱石代金が上昇していることから、運転枠の拡大を完了しています。

ポンチ図のとおり、50億円から150億円へ、100億円の増額に合意し、安定的な事業運営に向けた資金枠を確保しました。

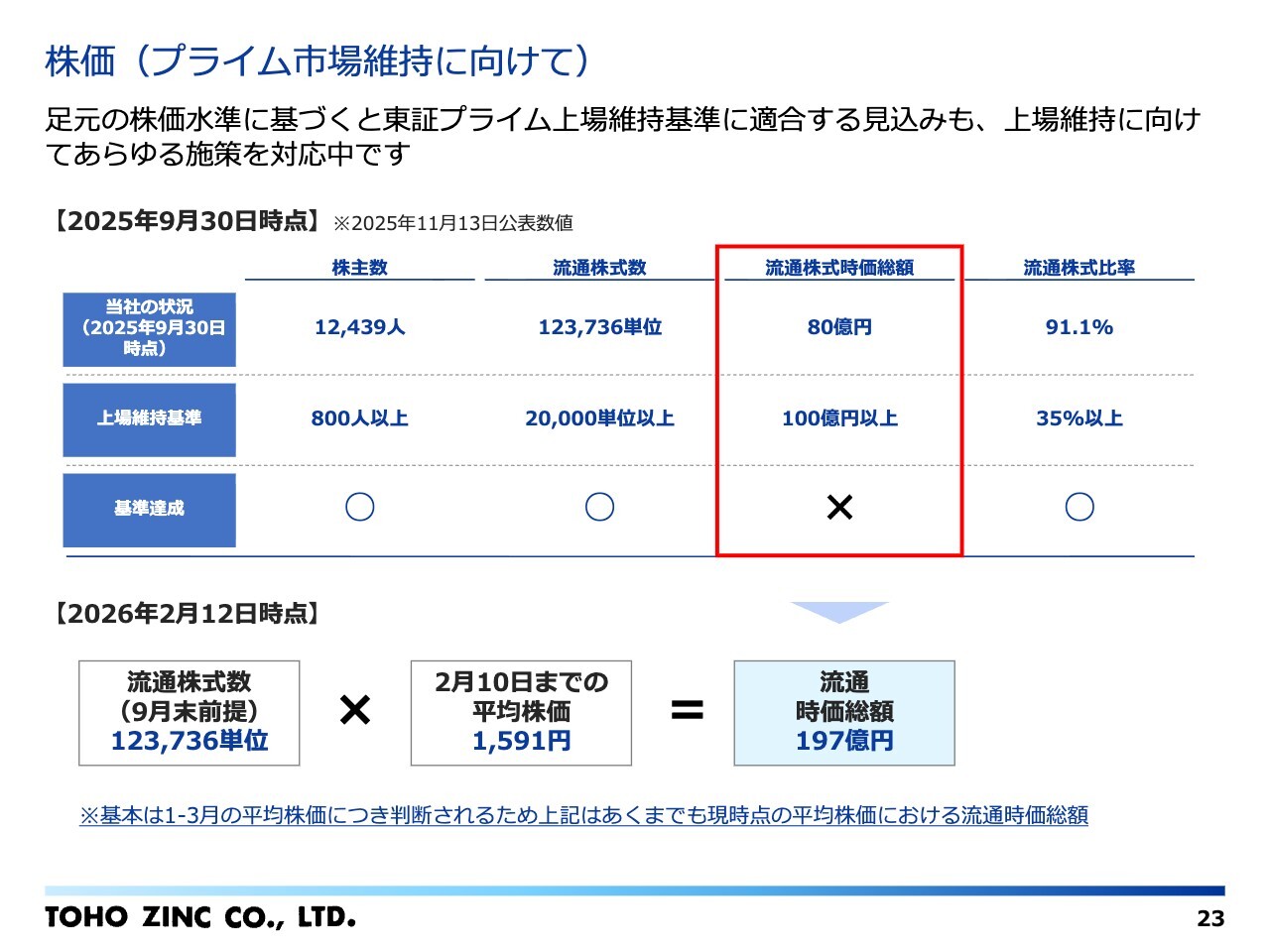

株価(プライム市場維持に向けて)

上場維持基準については、2025年3月末時点で流通時価総額が100億円のプライム維持基準に抵触し、当社は改善期間に入っています。

また、6月に公表した改善計画のとおり、IR体制や情報発信の強化に取り組んでいます。

9月末時点の終値に基づく流通時価総額は80億円でしたが、2026年に入り、2月10日までの平均株価では197億円と、基準に適合しています。今後も上場維持に向けて、あらゆる施策に対応していきます。

引き続き、みなさまのご理解とご支援をお願い申し上げます。以上で説明を終わります。

質疑応答:四半期別利益の増減要因とその背景について

質問者:5ページで触れられている四半期別の利益の積み上げについて、第2四半期から第3四半期にかけての全社の利益の増減要因をうかがってもよろしいでしょうか? 市場要因や数量の増加など、それぞれどの程度の増減要因になっているのか、具体的に教えてください。

伊藤:四半期ごとの数字の内訳ということでしょうか?

質問者:そのとおりです。

二木:第2四半期は5ページに記載のとおりですが、まず製錬については数字を公表していないため、申し訳ございませんが、具体的には申し上げられません。

ただし、第1四半期において、私どもがヘッジをしている関係上、第1四半期から第2四半期にかけてはプラスにはなったものの、ヘッジの損益と実際の鉛・銀の販売時期にずれが生じた影響が大きく、黒字化には至りませんでした。

第2四半期から第3四半期にかけては、販売や生産の遅れは操業トラブルによるものでしたが、そのトラブルが解消され、生産も販売も順調に進めることができた結果、ヘッジが先行する状況から、販売が追いつくかたちとなりました。

あわせて、銀価格の大幅な上昇もプラス材料となりました。金属リサイクル事業のEBITDAは0円から15億円の範囲にあるものの、亜鉛製錬の残務処理を進める中で、使用していない設備やわずかに残った精鉱を他社へ売却することを検討しています。

その中には銀が多少なりとも含まれており、それが大きく寄与しています。このプラスの多くは、銀の価格の上昇によるものであるとお考えください。

伊藤:製錬においては、銀の相場や生産トラブルから立ち直ったことによる生産増、金属リサイクルにおいては資産の売却が大きかったということになります。

質疑応答:銀相場の好転による損益改善要因について

質問者:イメージだけでもよいのですが、銀相場の好転はどのくらい損益の改善要因となっているのでしょうか? おおむね相場要因なのか、それとも本当に生産性の改善とか自主努力があるのか、その点について教えてください。

伊藤:感応度に関しては、資料13ページに記載のとおり、1ドル/オンスの上昇により5,000万円/年の効果になっています。こちらに生産の回復が加わったということです。

生産量については、26ページのAppendixに記載していますので、ご参照ください。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5707

|

1,547.0

(15:30)

|

-81.0

(-4.97%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part2 パワーエックス、免疫生物、ポートなど 02/18 07:32

-

【↓】日経平均 大引け| 4日続落、下値模索も取引終盤は戻り足に ... 02/17 18:32

-

個別銘柄戦略: 朝日インテックやマイクロニクスに注目 02/16 09:30

-

東邦鉛が大幅反発、貴金属価格高騰で26年3月期業績予想を上方修正 02/16 09:15

-

信用残ランキング【売り残減少】 Jディスプレ、SBG、サッポロHD 02/15 08:05

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 17:17

-

今日 17:12

-

今日 17:12

-

今日 17:10