日本化薬、売上高1,746億円と3Q累計では過去最高 4Qは触媒事業が売上増加により利益回復を牽引する見通し

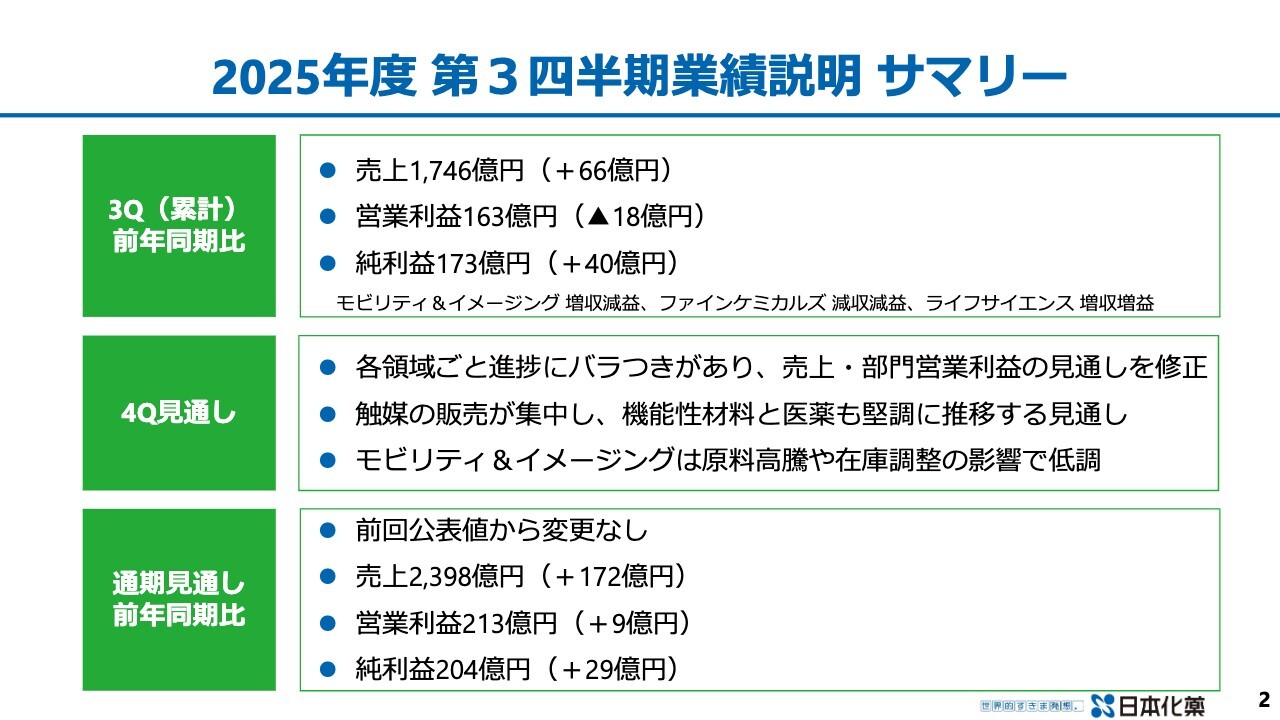

2025 年度第3四半期業績説明サマリー

井上晋司氏(以下、井上):取締役常務執行役員経営企画部・コーポレート・コミュニケーション部・経理部・情報システム部管掌の井上です。資料2ページ目からご説明します。まずは、2025年度第3四半期の決算および状況についてです。

はじめにサマリーです。第3四半期累計で売上高は1,746億円、前年同期比66億円の増収となりました。営業利益は163億円で前年同期比18億円の減益、純利益は173億円で前年同期比40億円の増益となっています。

第4四半期の見通しは領域ごとの進捗にばらつきがあり、売上および部門営業利益の見通しを修正しているため、詳細は後ほどご説明します。

なお、ファインケミカルズ事業領域の触媒事業は事業特性上、第4四半期に売上が集中することがあるため、こちらも後ほどご説明します。また、モビリティ&イメージング事業領域は原料高騰や在庫調整の影響により、第4四半期は低調になる見通しです。

通期見通しに関して、11月に発表した数値から変更はありません。

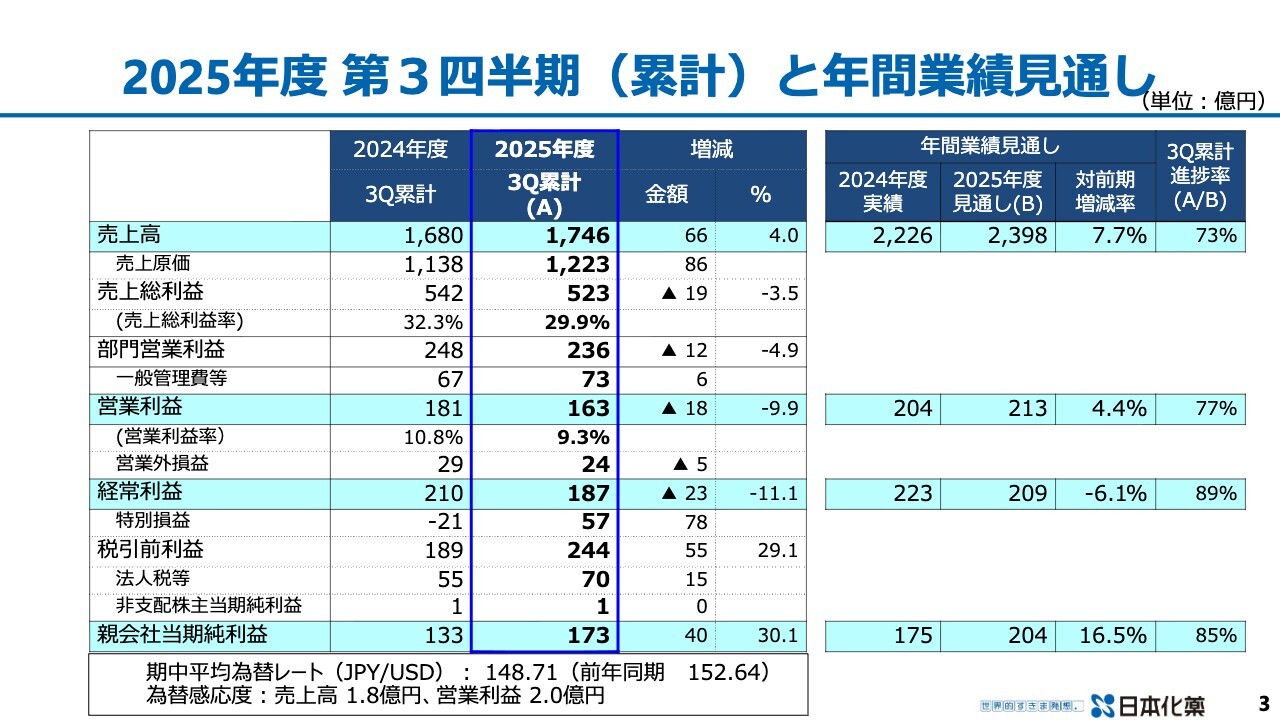

2025年度第3四半期(累計)と年間業績見通し

2025年度第3四半期の売上高は1,746億円です。売上総利益率が前年同期比約2.4ポイント低下したことに伴い、部門営業利益は236億円となりました。営業利益は163億円、経常利益は187億円、親会社当期純利益は173億円です。

スライドの表の一番右側には、今期見通しに対する第3四半期までの進捗率を記載しています。第3四半期のため、進捗率75パーセントで100パーセントに近い状況と言えますが、売上高は73パーセントと若干不足しています。

営業利益は77パーセント、経常利益は89パーセント、親会社当期純利益は85パーセントと、売上高以下の進捗は想定どおりに進んでいます。

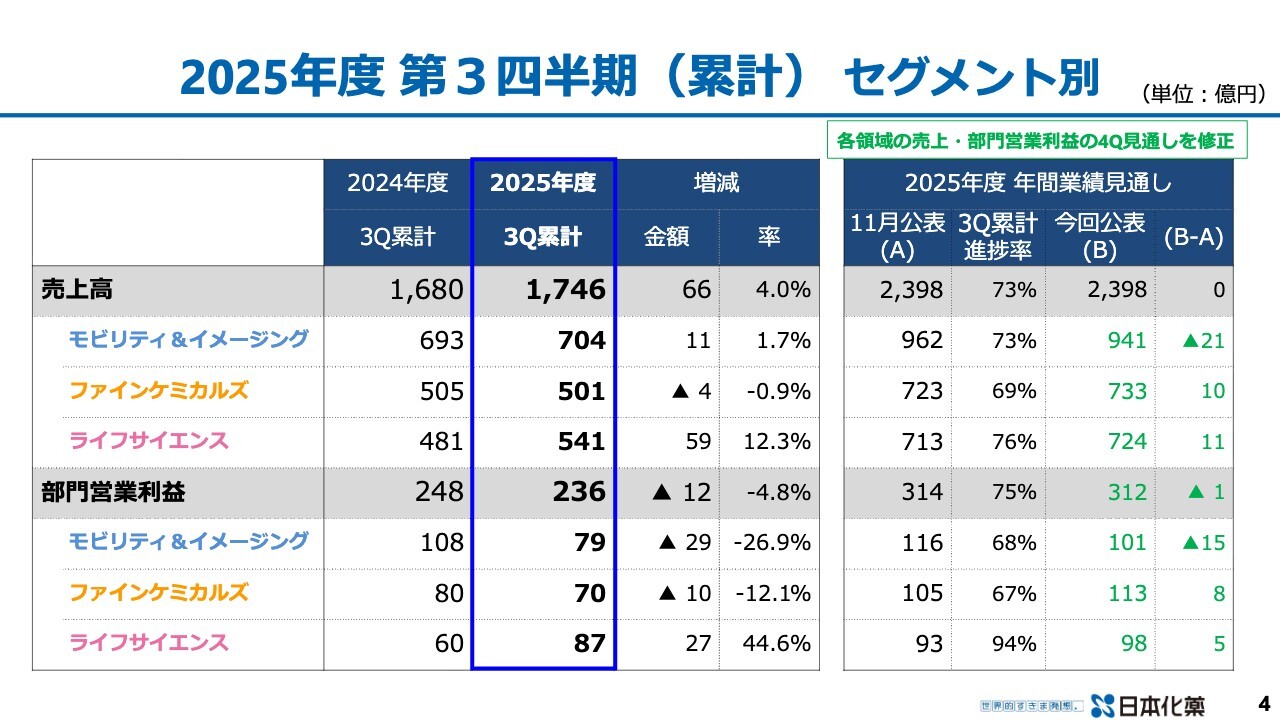

2025年度第3四半期(累計) セグメント別

セグメント別の状況です。

モビリティ&イメージング事業領域が704億円、ファインケミカルズ事業領域が501億円、ライフサイエンス事業領域が541億円です。

前年同期比ではファインケミカルズ事業領域のみ4億円減少しましたが、モビリティ&イメージング事業領域とライフサイエンス事業領域はそれぞれ伸長しています。

また、部門営業利益はモビリティ&イメージング事業領域が79億円、ファインケミカルズ事業領域が70億円、ライフサイエンス事業領域が87億円となりました。ライフサイエンス事業領域は、前年同期比27億円の増益となっています。

一方、モビリティ&イメージング事業領域とファインケミカルズ事業領域は、それぞれ前年同期比29億円、10億円の減益となりました。

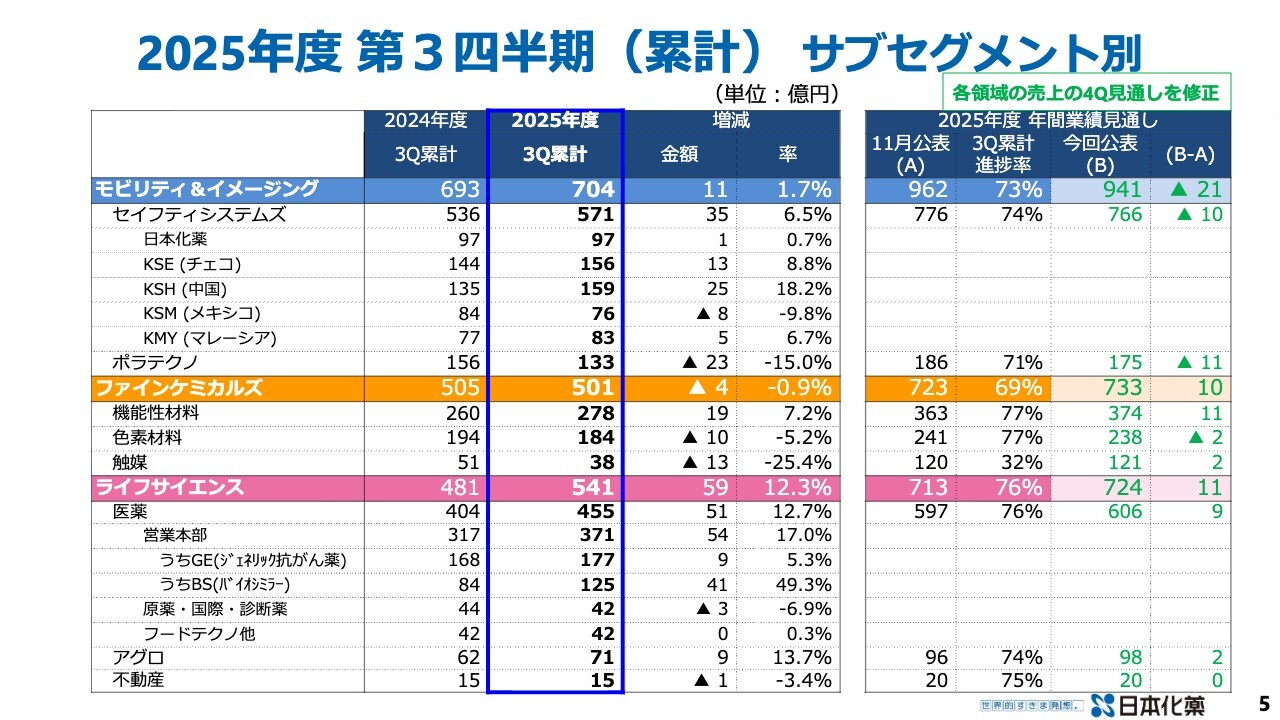

2025年度第3四半期(累計) サブセグメント別

サブセグメント別の業績について簡単にご説明します。

モビリティ&イメージング事業領域では、海外拠点であるKSE(チェコ)とKSH(中国)の2拠点が非常に好調に推移しています。KSEは前年同期比13億円の増加、KSHは25億円の増加となっています。

一方でKSM(メキシコ)の拠点は、アメリカの関税の影響による車の生産数減少を受けて減少しました。

ファインケミカルズ事業領域については、後ほど事業領域ごとの説明の中で触れます。

ライフサイエンス事業領域は、売上541億円のうちBS(バイオシミラー)が125億円を占め、前年同期比41億円増加し、非常に堅調に推移しています。

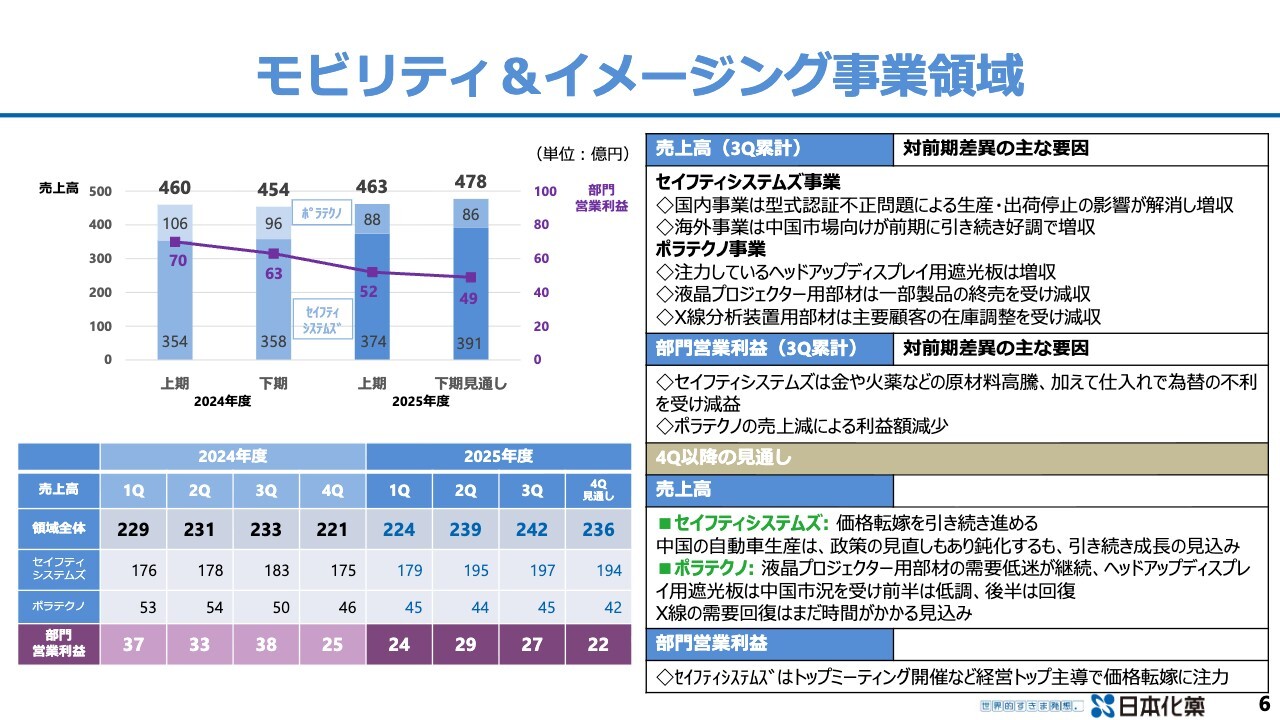

モビリティ&イメージング事業領域

ここからは、各事業領域についてご説明します。まずは、モビリティ&イメージング事業領域です。

スライド左上の棒グラフには、2024年度の上期・下期および2025年度の上期・下期の見通しを記載し、スライド左下には四半期ごとの数字を記載しています。

セイフティシステムズ事業の第3四半期の売上高は、国内事業において型式認証不正問題による生産出荷停止の影響が解消され、増収となりました。海外事業においては中国市場向けの売上が前期に引き続き好調で、増収が続いています。

次に、ポラテクノ事業についてご説明します。注力しているヘッドアップディスプレイ用遮光板は増収となりましたが、液晶プロジェクター用部材では一部製品の終売が影響し、減収となりました。また、X線分析装置用部材も、主要顧客の在庫調整の影響を受けて減収となっています。

第3四半期までの部門営業利益の前期比差異要因についてです。セイフティシステムズ事業では、金や火薬などの原材料価格の高騰に加え、仕入れにおける為替の不利が影響し、減益となりました。ポラテクノ事業でも、売上減少に伴う利益額の減少が見られます。

第4四半期以降について、セイフティシステムズ事業では引き続き価格転嫁を進めていきます。中国の自動車生産は政策の見直しもあり鈍化していますが、引き続き成長が見込まれています。

ポラテクノ事業では、液晶プロジェクター用部材の需要低迷が継続するものの、ヘッドアップディスプレイ用遮光板は中国市況の影響を受け、前半は低調であるものの、後半は回復を見込んでいます。

また、部門営業利益ベースでは、課題となっているセイフティシステムズ事業の価格転嫁において、これまで以上に交渉の土俵を上げたトップミーティングの開催など、経営トップ主導で価格転嫁に注力していきます。

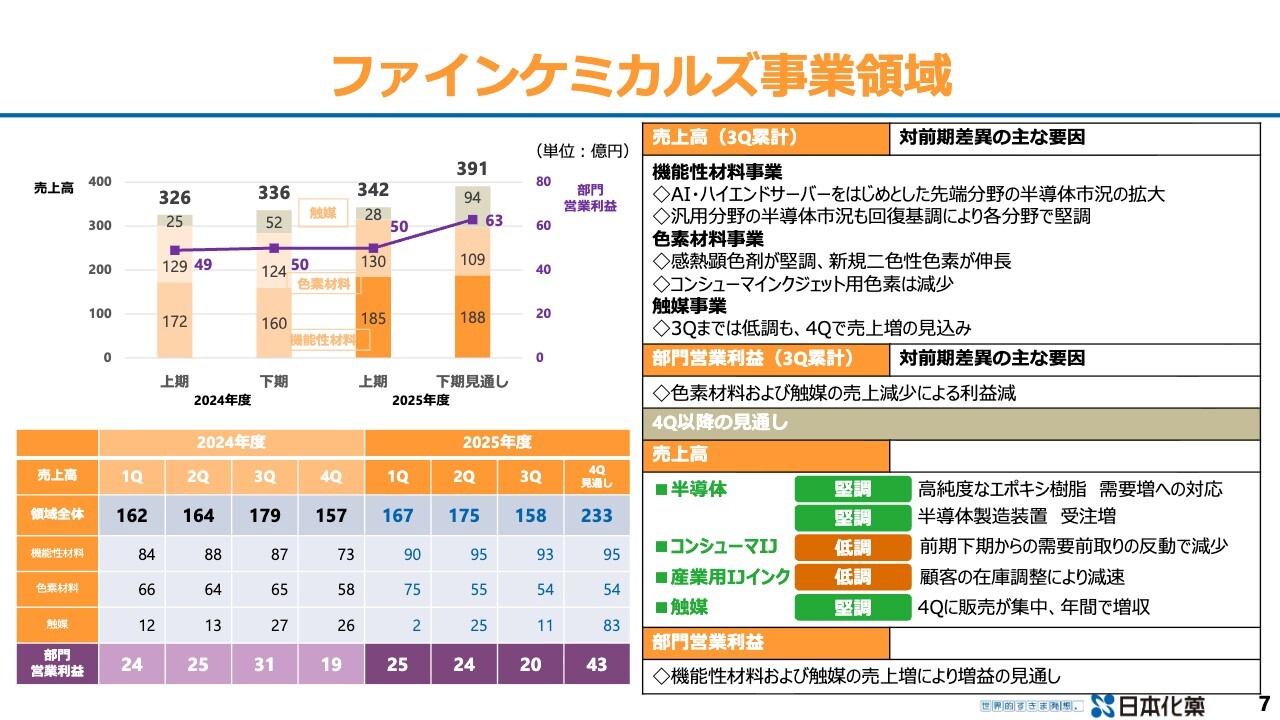

ファインケミカルズ事業領域

続いて、ファインケミカルズ事業領域についてご説明します。

機能性材料事業では、AIやハイエンドサーバーをはじめとした先端分野の半導体市況が拡大しています。また、汎用分野の半導体市況も回復基調にあり、各分野で堅調に推移しているため、現時点での2025年度の売上高は過去最高を想定しています。

色素材料事業は、第1四半期まで非常に堅調に推移していましたが、その後のコンシューマインクジェット用色素や産業用インクジェットの調整などが影響し、第2四半期以降は若干低調に推移しています。

触媒事業は、第1四半期から第3四半期まで非常に低調に推移していましたが、第4四半期には83億円の売上を計上する予定です。

部門営業利益ベースでご説明すると、色素材料事業と触媒事業の売上減少による利益減が第3四半期まで影響しています。第4四半期以降について、半導体関連は堅調ですが、コンシューマインクジェット用色素と産業用インクジェットは第4四半期もやや低調な見込みです。

一方、触媒事業は第4四半期に販売が集中し、年間では増収を見通しており、年間ベースで過去最高の売上を見込んでいます。

また、部門営業利益は機能性材料事業および触媒事業の売上増により、増益となる見通しです。

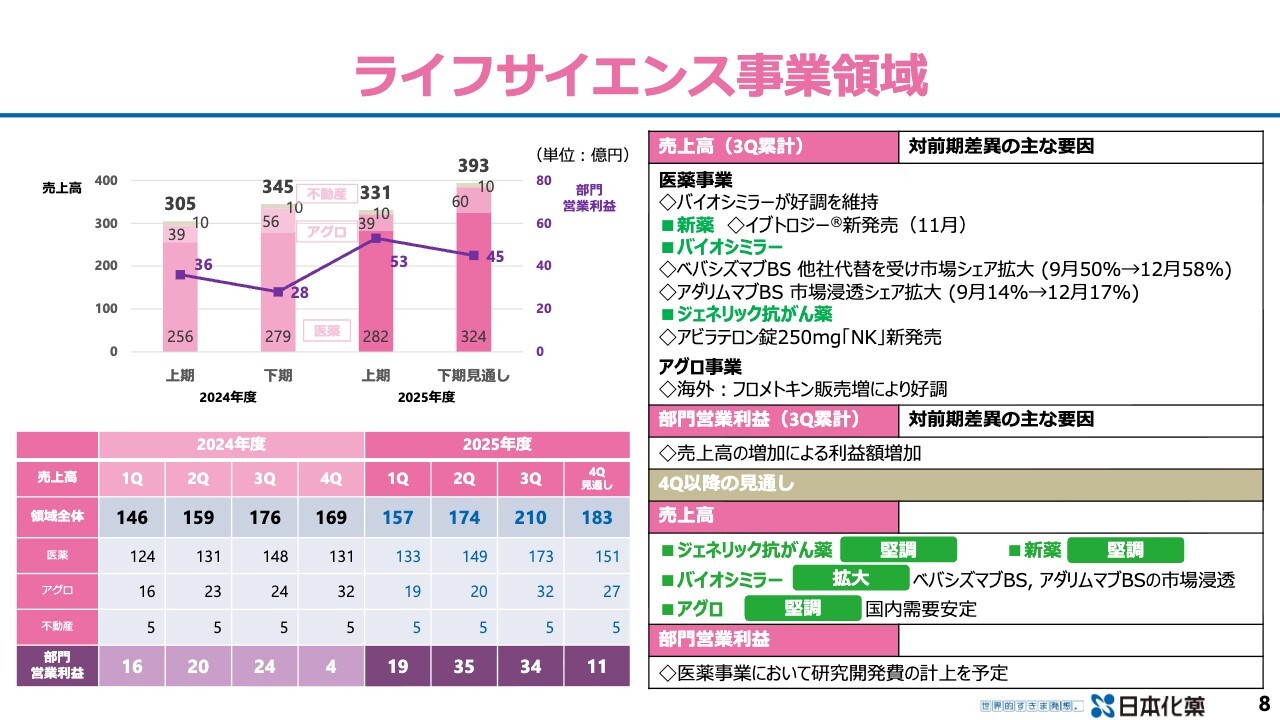

ライフサイエンス事業領域

続いて、ライフサイエンス事業領域についてご説明します。

医薬事業では、バイオシミラーが非常に好調を維持しています。加えて11月には、肺がん治療薬の新薬「イブトロジー」を発売しました。

また、バイオシミラーの「ベバシズマブBS」は他社代替を受けて市場シェアが拡大しており、9月時点で約50パーセントだったシェアが、12月には58パーセントになっています。

「アダリムマブBS」は、9月時点で14パーセントだったシェアが12月には17パーセントとなっており、市場シェアを伸ばしています。さらに、ジェネリック抗がん薬であるアビラテロン錠250mg「NK」も新たに発売しました。

部門営業利益は、売上高の増加に伴って増加しました。第4四半期以降はジェネリック抗がん薬、新薬、バイオシミラーともに堅調に推移しています。また、アグロ事業も引き続き堅調に推移すると見込んでいます。

なお、第4四半期の部門営業利益は、医薬事業における研究開発費を計上する予定があるため、第3四半期までと比べて若干減少しますが、前期と比較すると増加すると見ています。

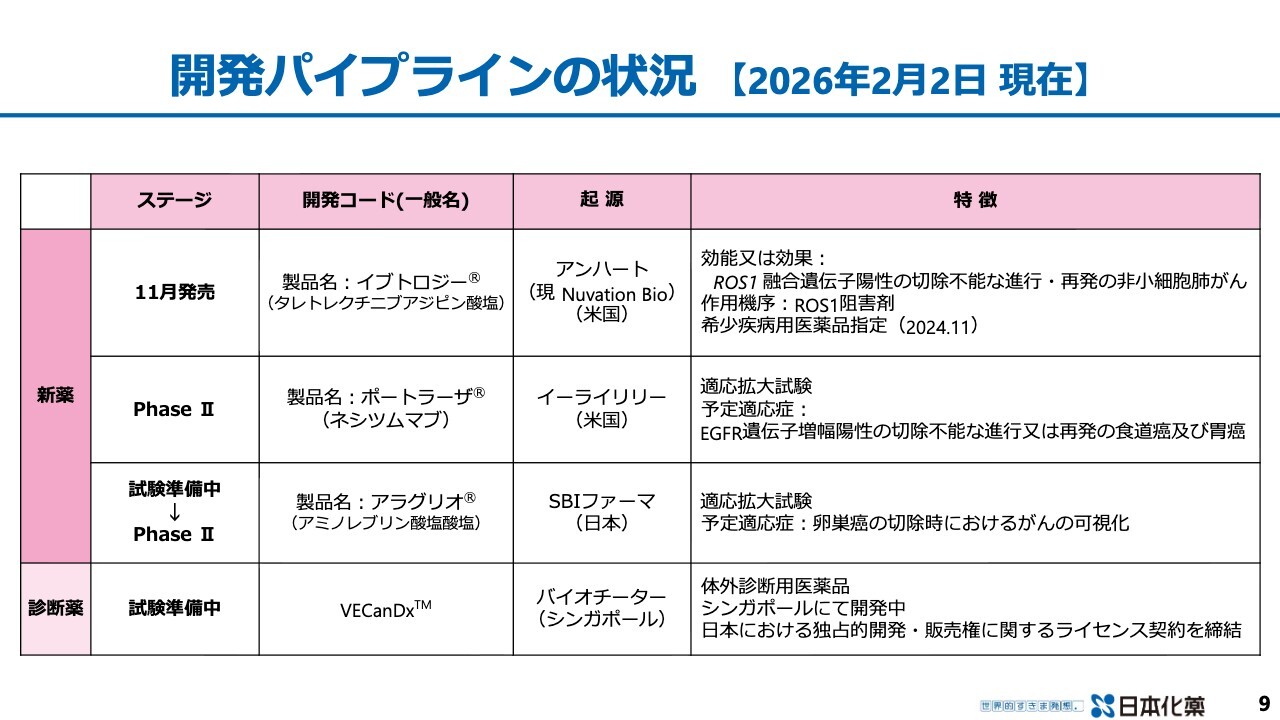

開発パイプラインの状況 【2026年2月2日現在】

医薬開発のパイプライン状況についてご説明します。

スライド一番上にある、11月に発売された「イブトロジー」は発売後、医療機関での認知度が非常に高まっており、当初の予想を超える売上が計上できる見込みです。

また、PhaseⅡとして「ポートラーザ」があります。こちらは適応症拡大試験であり、現行では手術不能な進行・再発の進行性扁平上皮非小細胞肺がんなどが適応症となりますが、EGFR遺伝子増幅陽性の切除不能な進行、または再発の食道がんおよび胃がんへの適応症拡大を進めています。

さらに、「アラグリオ」は前回は準備中としていましたが、PhaseⅡに進み、こちらも適応拡大の試験です。現在は経尿道的膀胱腫瘍切除術時におけるがんの可視化が適応となっていますが、現在進めている適応症追加として、卵巣がん切除時のがんの可視化を検討しています。

また、診断薬に関しては試験準備中であり、バイオチーター社の「VECanDx(ベカンデックス)」に取り組んでいる最中です。

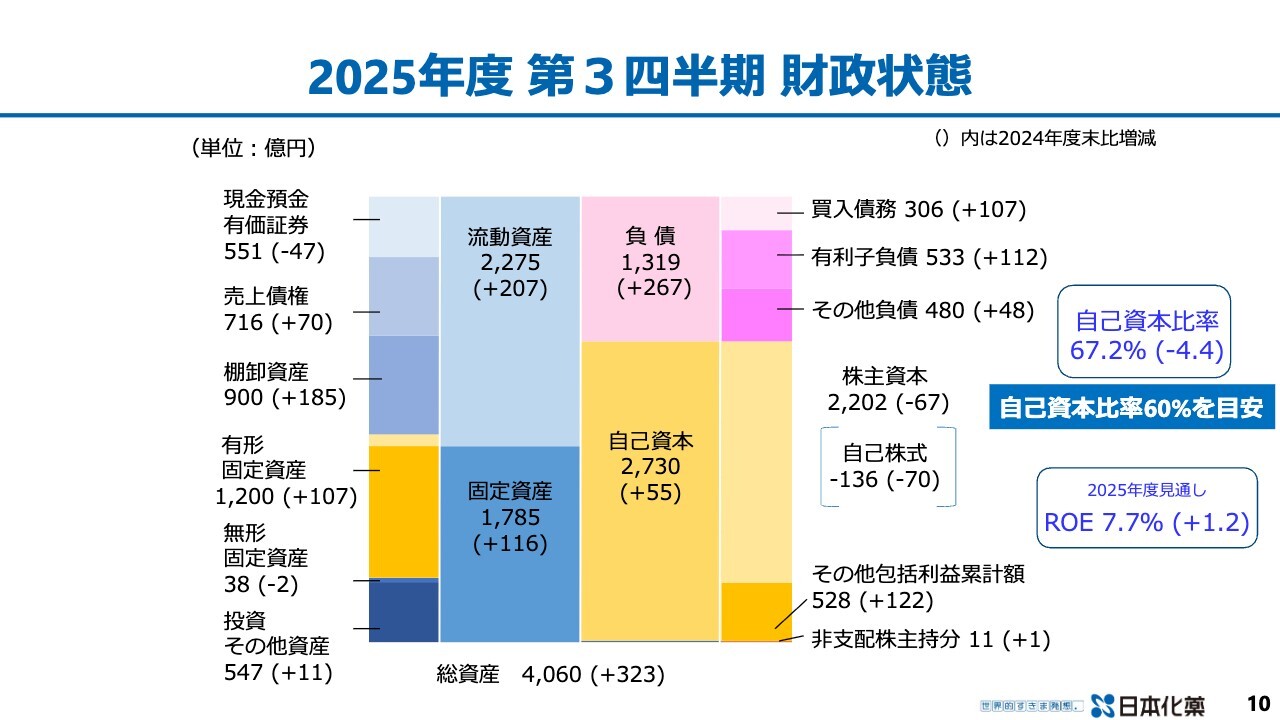

2025年度第3四半期財政状態

財政状態です。総資産は前年度末より323億円増加し、4,060億円となりました。主な増加要因は棚卸資産で、約185億円の増加となっています。また、固定資産は建物や機械などで約116億円増加し、1,785億円となりました。

負債は、長期借入と短期借入を実施した影響もあり1,319億円となっています。

また、自己資本は2,500億円を目標に縮小を進める中、自社株買いや増配を実施しました。しかし、円安による為替換算調整勘定で約129億円増加した影響もあって第3四半期末時点では2,730億円となり、前年度末から55億円増加しています。

第3四半期末の自己資本比率は、67.2パーセントです。当社としては、自己資本比率60パーセント程度を目安に今後進めていきたいと考えています。また、現時点で見込んでいる今期末のROEは7.7パーセント程度となる見通しです。

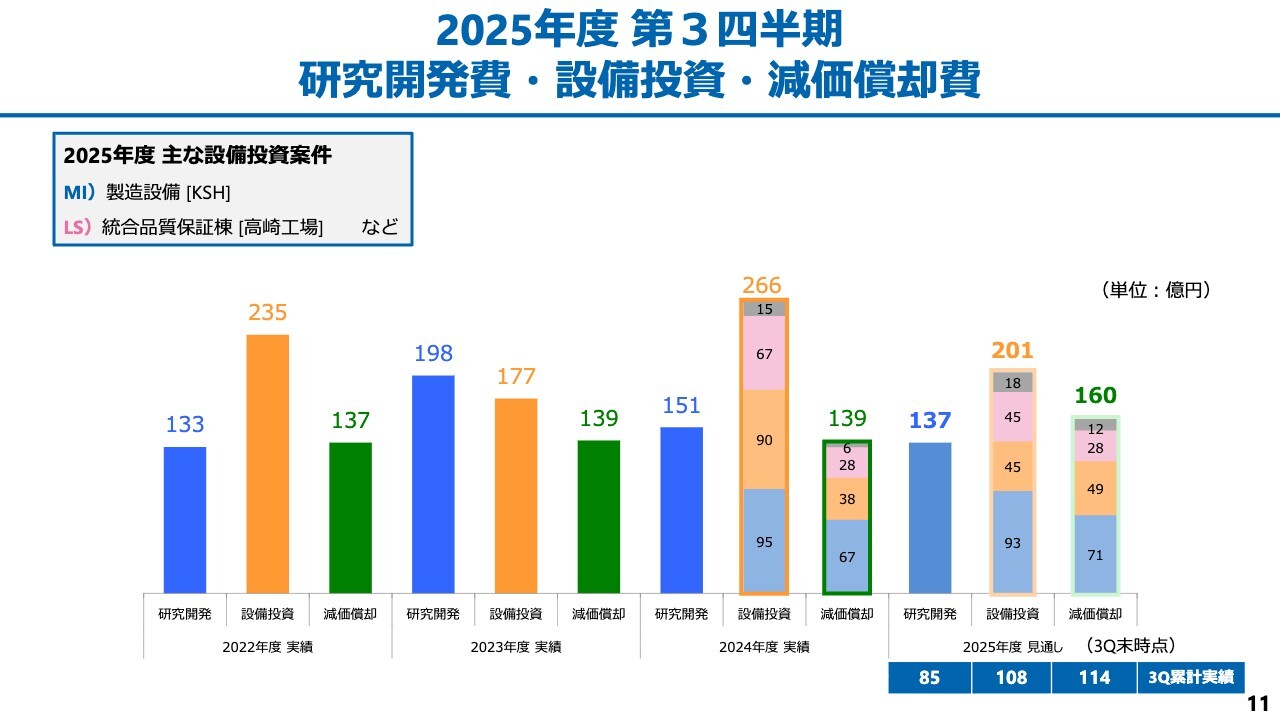

2025年度第3四半期 研究開発費・設備投資・減価償却費

研究開発費・設備投資・減価償却費の状況です。スライドの棒グラフのうち、一番右側には2025年度第3四半期末の実績が最下段に記載されています。

研究開発費は85億円、設備投資は108億円、減価償却費は114億円です。その上には、最新の今期末見込みを記載しています。研究開発費は137億円、設備投資は201億円、減価償却費は160億円となる見込みです。

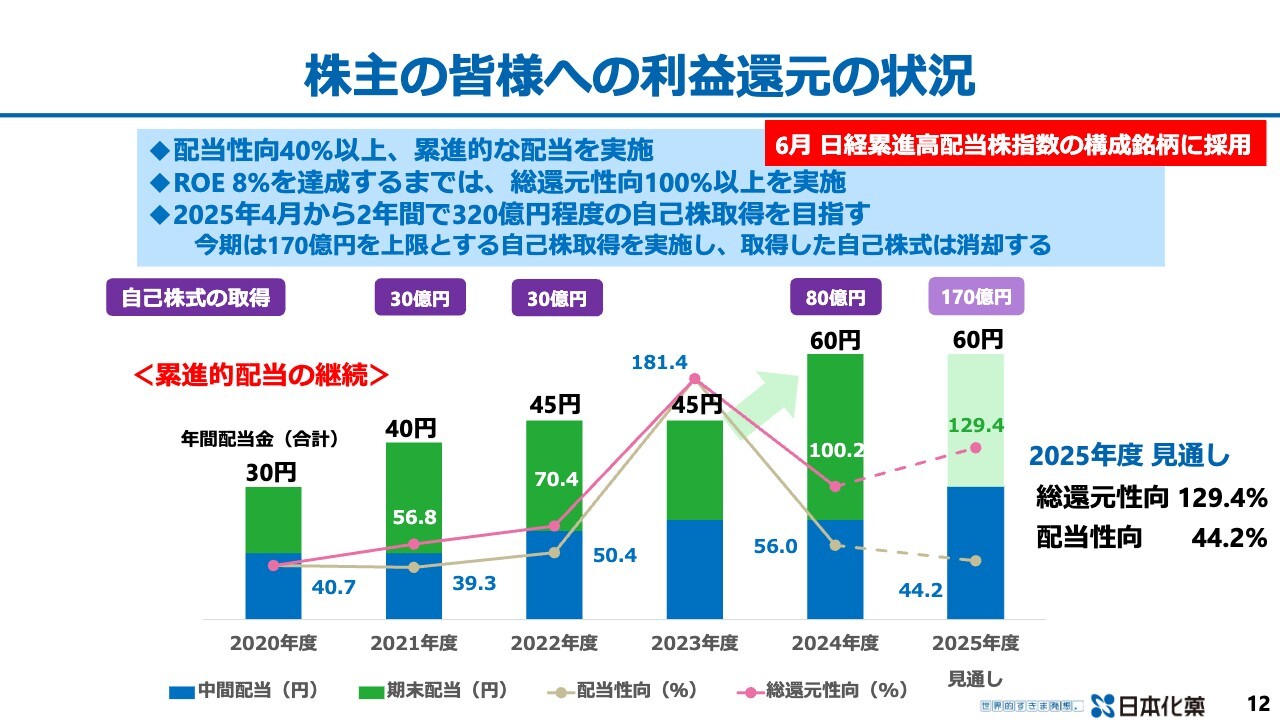

株主の皆様への利益還元の状況

株主のみなさまへの利益還元の状況についてです。こちらは、前回から変更はありません。配当性向40パーセント以上、累進的な配当を実施するという大方針のもと進めています。

今期の見通しについて、総還元性向は129.4パーセント、配当性向は44.2パーセントとなる見込みです。配当金は昨年と同様、60円を予定しています。私からの発表は以上です。

質疑応答:セイフティシステムズ事業の成長要素について

質問者:セイフティシステムズ事業において、海外事業を含めた今後の成長要素についておうかがいします。中国が引き続き成長すると見込まれていますが、インドや電流遮断用のスクイブに関する今後の見通しはどのようにお考えでしょうか?

前田繁氏(以下、前田):執行役員モビリティ&イメージング事業領域企画部長の前田です。

まず、インドでは今後どのようにしていくのかについては、当然ながらインド市場は大きく成長することが見込まれています。そのため、セイフティシステムズ事業としても、今後拡大していかなければならない重要な市場であると認識しています。

具体的な取り組みとしては、現在インドに駐在員を配置し、市場に関するさまざまな情報を収集しています。その情報をもとに、営業活動を進めている状況です。特に力を入れているのは韓国のお客さまを通じたインド市場への展開であり、今後も成長が期待される分野となっています。

次に、電流遮断器についてです。こちらも中国のお客さまを中心に営業活動を進めており、今期中には成果があらわれ、商売が始まる段階に至っています。今後も、このような案件が引き続き増加すると見込んでいます。

質問者:電流遮断器は、今期中には採用が本格化し始めるという認識でよいでしょうか?

前田:ビジネスがスタートするというご認識で合っています。

質問者:インドでのセイフティシステムズ事業は、基本的にはマレーシアから供給していくイメージでしょうか?

前田:基本的には、そのように考えています。インド国内の需要量にもよりますが、現時点ではマレーシアを中心に供給していく予定です。

質疑応答:産業用インクジェットの回復見通しと今後の動向について

質問者:ファインケミカルズ事業領域について質問です。インクジェットに関して、産業用はいつ頃回復するのでしょうか? また、それを含めた今後の動向についても教えていただけますか?

北山弘和氏(以下、北山):ファインケミカルズ事業領域企画部長の北山です。

インクジェットについて、コンシューマインクジェット用色素は、第3四半期まではアメリカの関税の影響により苦戦していましたが、第4四半期からは徐々に回復し始めています。

一方、当初見込んでいたよりもプリンターメーカーが販売で苦戦している状況であり、回復はしているものの、日本化薬が当初想定していたほどの回復には至っていません。

産業用インクジェットは、日本化薬では水性顔料インクを伸長させる方向で進めていました。しかし、第3四半期に加えて第4四半期もアメリカ関税の影響を受け、やや苦戦しています。

ただし、この分野についてはデジタル化によって引き続き期待ができると考えています。

質問者:産業用インクジェットは、いつ頃回復すると見ていますか? 来期の早い段階で回復しそうであるという認識でよろしいでしょうか?

北山:おっしゃるとおりです。

質疑応答:ファインケミカルズ事業領域の売上増加要因について

質問者:ファインケミカルズ事業領域の四半期における数字の動きについて、補足説明をお願いします。具体的には、第4四半期の触媒事業の売上が大きく増加するとのことですが、この増加はある程度確定していると考えてよいのでしょうか?

また、第3四半期と比較して第4四半期はファインケミカルズ事業領域の利益が大幅に増加しますが、触媒事業の売上増加が主な要因と理解してよろしいでしょうか?

併せて、今回、機能性材料事業の売上を増額されている背景についても教えてください。これは来年度にもつながっていく内容なのでしょうか?

北山:触媒事業の利益については、ご質問のとおりです。 また、堅調な売上を背景に、機能性材料事業でも増加が見られます。機能性材料事業部の売上増加の一番の要因は、昨年12月にWSTSが半導体の見通しをプラス修正したことが挙げられます。

特に車載用のマイクロ、アナログ、ディスクリートなどの分野でプラス修正が行われたため、半導体関連の封止材を含め、堅調な動きとなっています。

質問者:では、来年度も上向きの傾向が続きそうですか?

北山:現時点ではマイナスになるような顧客からの回答は得られていないため、予定どおり伸長していくと見込んでいます。

質疑応答:モビリティ&イメージング事業領域の見通しについて

質問者:モビリティ&イメージング事業領域は、従来の見込みと比べて販売がやや厳しく、下ぶれているように感じます。来期に向けて改善し、上向いていく状況になるのかどうかを教えてください。

また、今年度の原料コストのうち、特に金についてはかなりのコストアップがあるのではないかと思います。これは来年度に吸収できるのか、あるいは逆に増益要因にできるのかどうかについても教えてください。

先ほどトップミーティングの話がありましたが、金を中心に価格転嫁をお願いしていくお考えでしょうか? 対象顧客と軒並みこのようなミーティングを実施されるのかについても教えてください。

前田:まず、昨年11月に見込みを立てた時点から、金はすでにかなり上昇しています。そのため、原材料高騰の中で金が占める割合は非常に大きくなっています。

今後、金の価格はさらに上昇する可能性もありますが、市況に左右されるため、こればかりはどうしようもないという状況です。当然ながら、売価への反映活動も進めています。

それに加え、当社では金以外についてもサプライヤーと協力し、コストダウン活動を進めています。これらを総合的に進めることで、金の部分をカバーしていくことを考えています。

また、トップミーティングについては、すでに一部のお客さまと開始しており、その活動を徐々に広げていく計画です。

これは金に限らず、原材料の高騰やその他のコストアップ、さらには原材料や部品のコストダウン活動についても併せて取り組む趣旨で、上層部からも活動を推進しています。加えて現場レベルでも、お客さまと協力して取り組んでいます。

質疑応答:セイフティシステムズ事業の見通しについて

質問者:今期は販売が下振れてしまっていますが、特にシリンダー型を強化されている点について、来年度以降もかなりの売上の伸びを期待してよいのかご教示ください。

前田:販売が下振れている大きな要因は、中国にあります。セイフティシステムズ事業に関して、中国市場は第3四半期まで好調でしたが、第3四半期の中頃から下落し、特に第4四半期にはかなり低調な状況が見受けられます。

これは、中国の新エネルギー車の購買に際して適用されていた減税や補助金など、優遇措置が12月で終了したことが背景にあります。

これらの施策は今期また形を変えて実施されるという情報もありますが、12月で終了するため、11月頃までに駆け込み需要があったと聞いています。

また、11月の途中で助成金の予算が切れた行政区もあり、そこで支援が打ち切られることとなったことから、当初の予想より早めに終了したと感じています。この反動で1月および2月はかなり低調になると見込んでおり、その結果、販売が下がっている状況です。

ただ、「下がるのが続くのか」という問題については、4月の新車販売などに向け、3月頃から回復してくるのではないかと考えています。

質疑応答:ライフサイエンス事業領域の成長要因について

質問者:今期はライフサイエンス事業領域が大きく伸び、売上高は前年比12.3パーセント増、部門営業利益は44.6パーセント増となっています。その主な要因は、バイオシミラーの成長によるものでしょうか? その他に要因があれば、コメントをいただけますでしょうか?

寳積祥令氏(以下、寳積):ライフサイエンス事業領域企画部長の寳積です。ご質問のとおり、バイオシミラーの売上は非常に堅調であり、拡大しています。

それに加え、その他のジェネリック製品なども伸長を見せており、全体的な売上の増加とともに、利益の押し上げにも寄与していると認識しています。

質問者:バイオシミラーに加え、他のジェネリック製品が伸びている要因は何でしょうか?

寳積:こちらは以前からお話ししていますが、当社の抗がん薬のジェネリックは取り扱っているメーカーが少ない状況にあります。そのため、取り扱っているメーカーが撤退する中、いくつかの製品で代替供給を受けています。

これによって当社のシェアが拡大し、それに伴う売上の増加が要因のひとつであると考えています。

質疑応答:「ベバシズマブBS」と「アダリムマブBS」のシェア拡大の見通しについて

質問者:「ベバシズマブBS」の市場シェアが12月には58パーセントまで達し、「アダリムマブBS」は17パーセントまでシェアを伸ばしているとのことでした。具体的にはどのくらいまで伸びる見通しがあるのでしょうか?

寳積:どのくらい伸びるかは一概にはお伝えできませんが、厚生労働省は「バイオシミラーが80パーセント以上を占める成分数が全成分数の60パーセント以上になること」という目標を掲げ、動いています。当社は安定供給の観点から、その目標に十分対応できるよう準備を進めています。

また、病院などの事情によって切り替えが進む場合もあると考えていますが、当社としてはその状況までを見据え、準備を整えています。回答になっているかはわかりませんが、このような取り組みを進めています。

質疑応答:主な設備投資案件の投資内容や完成時期について

質問者:設備投資について、主な投資案件が2つ記載されています。このうち、中国のインフレータについて、具体的な投資内容と完成時期を教えていただけますか? 併せて、高崎工場における統合品質保証棟の完成時期、およびその背景についてもコメントをお願いします。

寳積:まずは私から、統合品質保証棟の完成時期に関する見通しについてお話しします。

当社は現在、医薬品の品質問題への対応を進めています。数年前から医薬品業界の課題となっている「しっかりとした品質保証体制を」という流れの中で、当社としても市場シェアの向上に伴い、生産量が増加しています。

そのため、製造ラインよりも先に、品質管理・品質保証に重点を置いた統合品質保証棟への投資を進めています。この施設は現在建設中であり、2026年度に竣工予定です。ただし非常に大きな建物となるため、竣工後は少しずつバリデーションを進めながら、2027年度頃を目処に稼働させる予定です。

質問者:投資額などは開示できますか? また、対象となる医薬品は特定のものというよりは、御社が手掛けている医薬品全般という理解でよいでしょうか?

寳積:まず、対象となる医薬品に関して、基本的には現在当社が主力として販売している低分子の抗がん薬を中心として、ここで品質管理・品質保証を行う予定です。バイオシミラーに関しては、別の施設があるため、そちらを使用する予定です。

質問者:投資額についてはいかがですか?

寳積:投資額に関して、現在開示している段階では42億円です。

質問者:「統合品質保証棟」という名前の棟は、今回のものが初めてであるという理解でよろしいですか?

寳積:おっしゃるとおりです。当社としては、品質保証のシンボルのような施設にしたいという考えで、大規模な建設と投資を進めていると理解しています。

前田:KSHに関しては土地拡張を行い、積極的な投資を進めています。今年度に投資を決定したものは、約2年から3年後に実現するタイムスパンで進行中です。その結果、SOP(生産開始)がスタートするようなスケジュール感となっています。

質問者:3年後というと、2028年という理解でよろしいですか?

前田:2027年からその近辺というイメージになります。

質問者:こちらは、インフレータの能力増強とスクイブの両方の状況を含んでいるという理解でよろしいですか?

前田:おっしゃるとおりです。スクイブは初めて中国で製造を開始する予定があり、そのスケジュールが含まれています。スクイブのスタートは、2027年を予定しています。

質問者:インフレータの完成は、その前ということですか?

前田:おっしゃるとおりです。

質疑応答:設備投資額の減少要因について

質問者:設備投資のご説明において、今期の設備投資額は201億円の見通しとのことですが、3ヶ月前の資料から40億円ほど減少しています。この点について、コメントをいただけますか?

井上:ご質問のとおり、11月時点では240億円と設定していたため、約40億円の減少となっています。この要因は、いくつかあります。

1つは、セイフティ事業におけるKMY(マレーシア)の投資内容の見直しです。また、各事業領域で翌年度以降への繰り越しが明確になった部分があり、それらを今期から除いた影響が挙げられます。

質問者:マレーシアの投資の見直しについては、当初予定よりも生産能力の増加幅を縮小したという理解でよろしいでしょうか?

井上:グローバルで生産体制を整えているため、グローバルでの供給を調整することによって投資自体はいったん保留している状況です。

質問者:マレーシアの投資はいつ完了しますか? すでに完了しているのでしょうか?

前田:マレーシアの投資について、メインの部分はほぼ完了しつつあります。

先ほど井上がお伝えしたように、「グローバル全体でキャパを余らせないように」という観点から、配置を見直した箇所があります。昨年度から今年度にかけて進めた投資がメインであり、ほぼ完了しつつある状況です。

質疑応答:原材料高騰と価格転嫁の進捗状況について

質問者:プライシングについて質問です。現在の値上げ効果の進捗に加え、第3四半期までの原料高の影響と価格転嫁率についてコメントをいただけますか?

前田:セイフティシステムズ事業における原材料の高騰と価格転嫁についてお答えします。今年度の原材料の高騰は、年度全体で集計すると原材料費全体のうち、約3パーセントの押し上げとなっています。

また、売価転嫁などで回収できているものは、半分を少し超える55パーセント程度という現状です。

質問者:以前うかがった際は40パーセント程度だったため、第3四半期でかなりの転嫁が進んだという理解でよろしいですか?

前田:そのようなご理解で合っています。ちなみに、前回お伝えした40パーセントという回答は国内単体でのお話でしたが、今回お伝えした割合はグローバルで集計した結果となります。

質問者:それでは、第4四半期および来期にも値上げ効果が一部期待できるという理解でよろしいでしょうか?

前田:そのつもりです。

質疑応答:第3四半期累計期間における為替の影響について

質問者:為替の影響は、第3四半期累計でどのようなレベルでしたか?

井上:為替感応度という観点からご説明します。為替感応度は、前年度のレートを基準に、売上高で1億8,000万円、営業利益で2億円となっています。

質疑応答:ファインケミカルズ事業領域の利益増加について

質問者:全体の利益の伸び、いわゆる修正の内訳について質問です。ファインケミカルズ事業領域は売上が10億円、利益が8億円増加しています。利益の増加のほうが大きい背景を教えていただけますでしょうか?

北山:セールスミックスの要因もありますが、第3四半期は、当社グループ会社であるテイコクテーピングシステム社の販売台数が当初予定よりも少なかった状況です。

販売が第4四半期にずれ込んだため、下期全体では第4四半期のほうがテイコクテーピングシステム社の売上が増加し、さらに利益も上がるという流れになっています。全体としては、事業部内でのセールスミックスによる結果となります。

質問者:機能性材料事業の上振れは、今回の増額には含まれていないのでしょうか? ファインケミカルズ事業領域の利益を8億円増額した中、例えば封止材や半導体材料の分野でなにかプラス要素はありますか?

北山:今回の見直しに関しては、機能性材料事業でも上振れを見込んでいます。しかし、色素材料事業において、第4四半期も産業用インクを含めて若干の苦戦が予想されるため、その部分を差し引いたうえで、見通しを立てています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4272

|

1,826.0

(02/05)

|

-11.5

(-0.62%)

|

関連銘柄の最新ニュース

-

日化薬(4272) 自己株式の取得状況に関するお知らせ 02/05 10:30

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … JR東日... 02/03 15:48

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … 大和、JR... 02/03 09:28

-

[PTS]ナイトタイムセッション17時30分時点 上昇214銘柄・... 02/02 17:33

-

日化薬(4272) [Summary]Summary of Con... 02/02 16:00

「#相場見通し」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 04:10

-

今日 04:02

-

今日 03:56

-

今日 03:50