【QAあり】サワイグループHD、既存品が伸長し、売上収益が増加も訴訟の和解費用計上等により減益 生産面の改善を続け、下期の期初予想達成を目指す

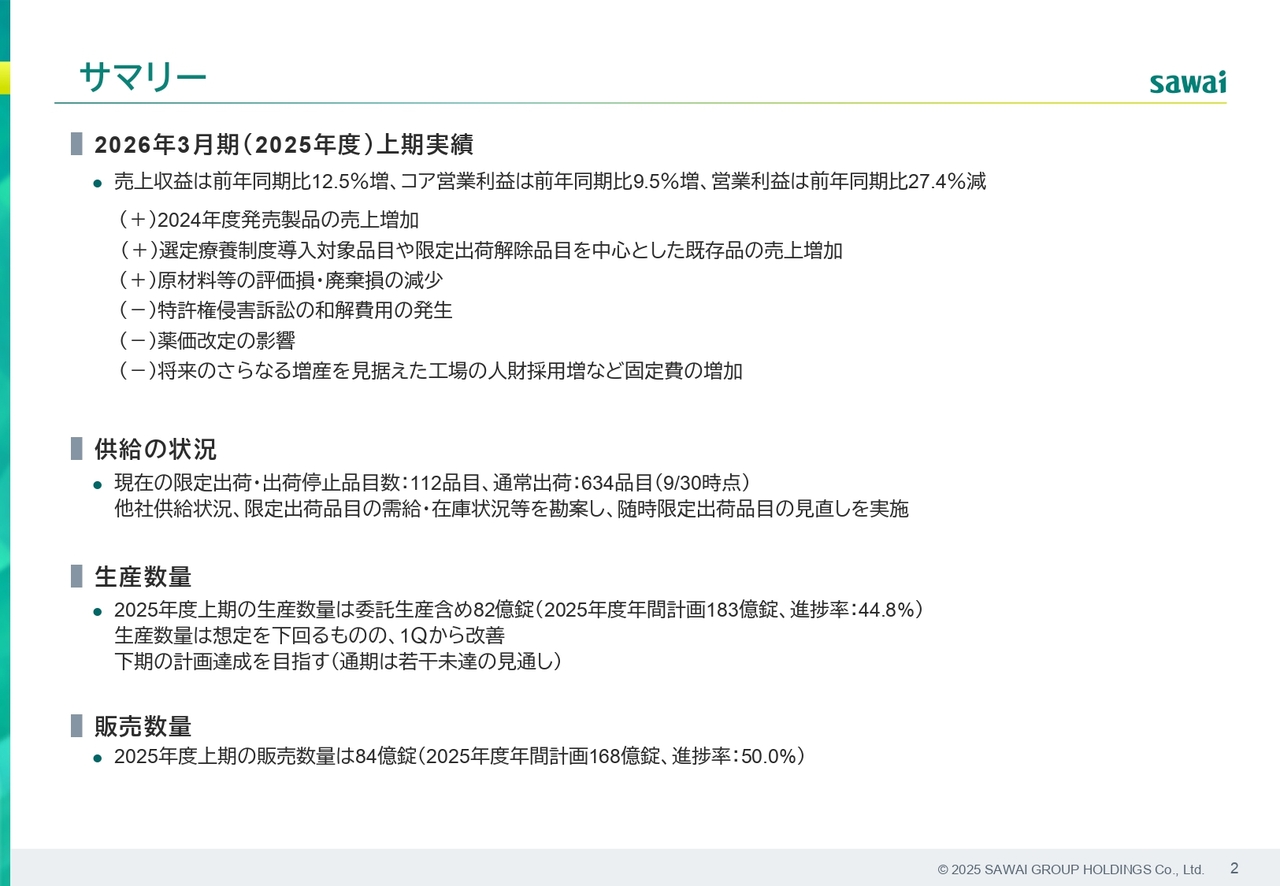

サマリー

中岡卓氏(以下、中岡):常務執行役員兼グループ財務部担当の中岡です。2026年度第2四半期の決算概要をご説明します。よろしくお願いします。

まず、決算サマリーです。売上収益は2024年度製品や長期収載品の選定療養制度の対象品目、限定出荷解除となった品目を中心に既存品が伸長し、前年同期比で12.5パーセント増加しました。一方、利益面では特許権侵害訴訟の和解費用発生の影響が大きく、営業利益は前年同期比で27.4パーセント減少しました。

コア営業利益は薬価改定の影響や、将来成長を見据えた人材投資による固定費の増加がありましたが、売上収益の増加により、前年同期比で9.5パーセント増となりました。

現在、限定出荷や出荷停止中の製品は112品目あります。さらなる解除を目指し、全社一丸となって増産体制の強化に取り組んでいます。生産数量は想定を下回っていますが、第2四半期から回復傾向にあります。通期の生産数量は当初の計画を達成することは厳しいと考えていますが、下期の計画達成を目指しています。販売数量は第1四半期に引き続き順調に推移しています。

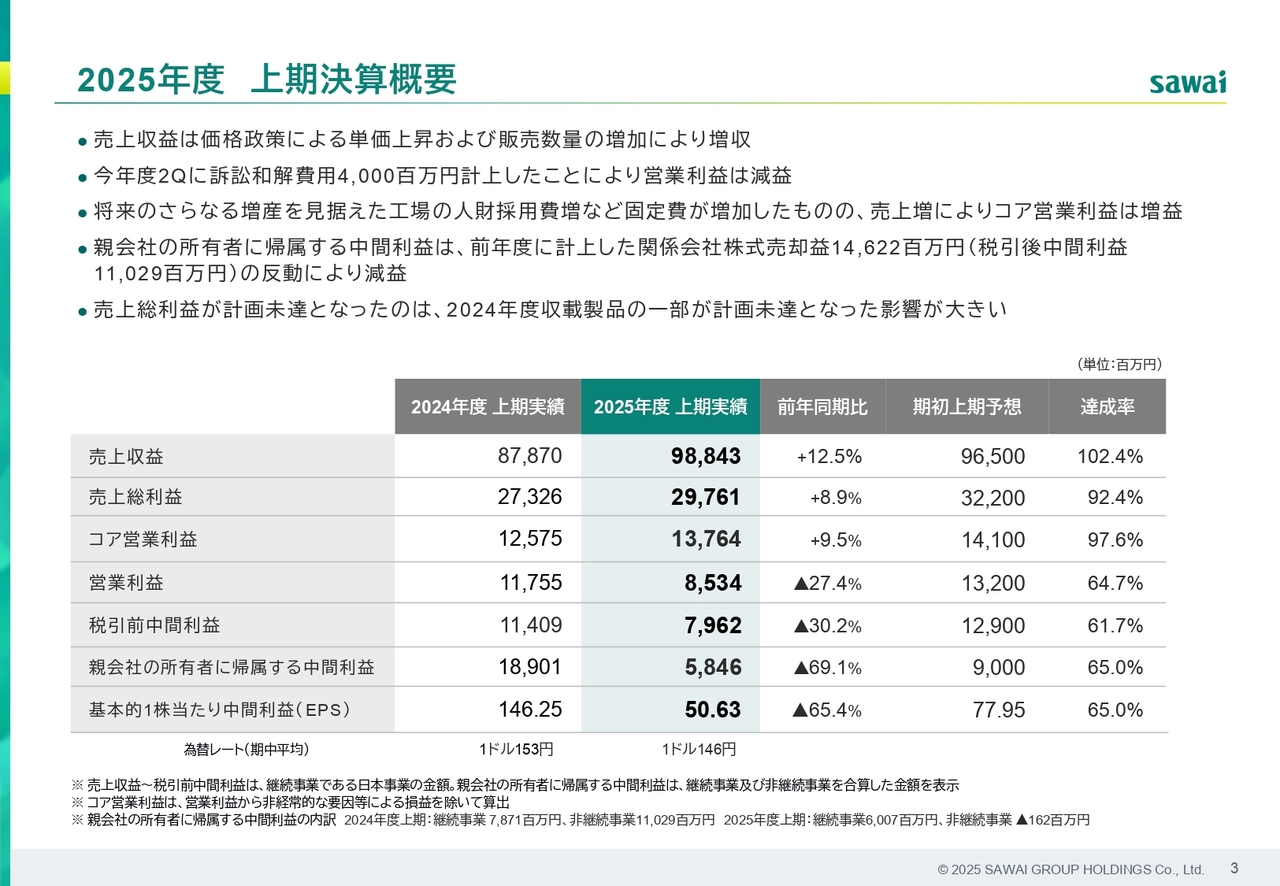

2025年度 上期決算概要

決算数値の概要です。価格政策による単価上昇および販売数量の増加により、売上収益は増加しましたが、特許権侵害訴訟の和解費用が発生したため、営業利益は減少しました。

親会社の所有者に帰属する中間利益は、昨年4月に米国事業の株式譲渡が完了し、売却益を計上した反動により、大幅に減少しました。

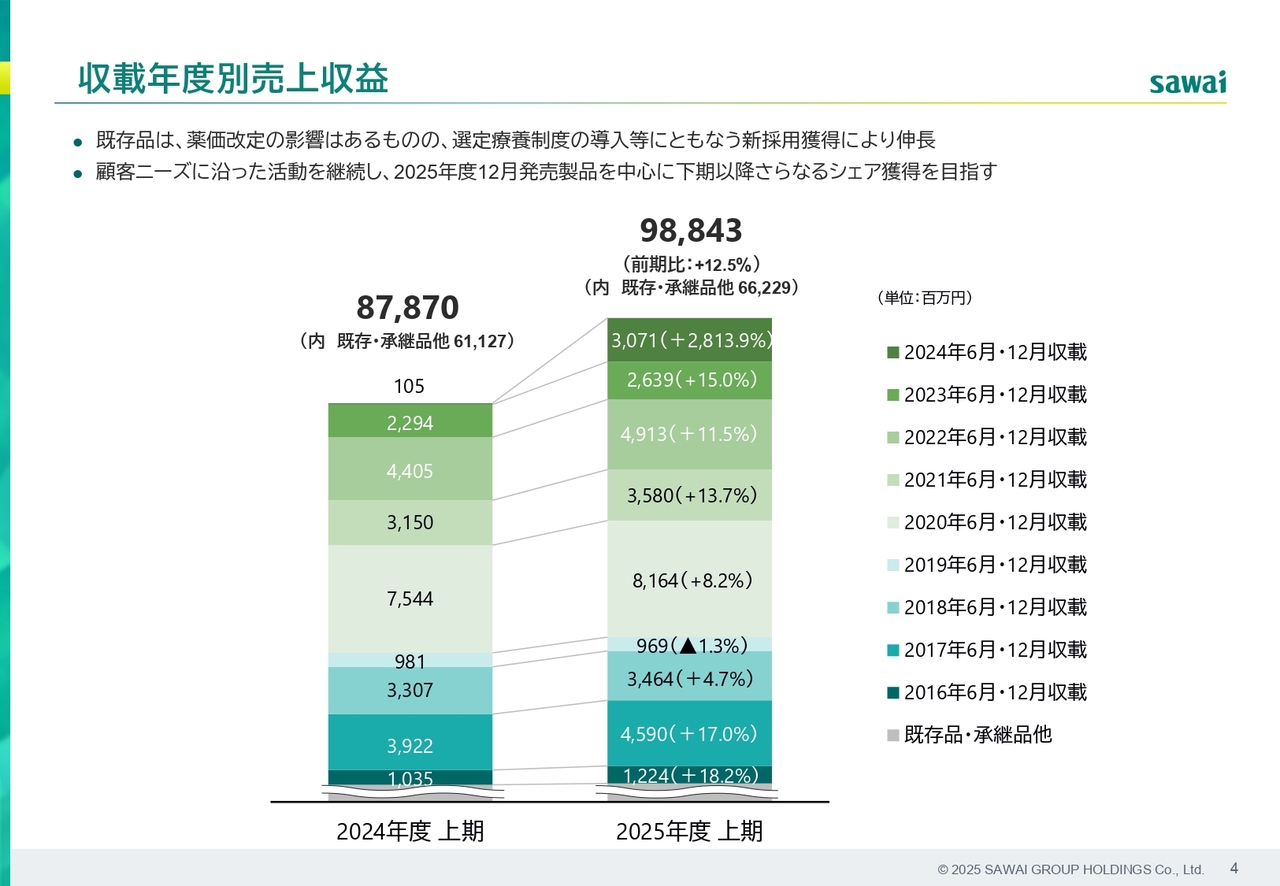

収載年度別売上収益

収載年度別の売上収益の概要です。選定療養制度の効果により、既存品の売上が増加しています。今後は、2025年12月に発売予定の新製品でのシェア獲得を目指します。

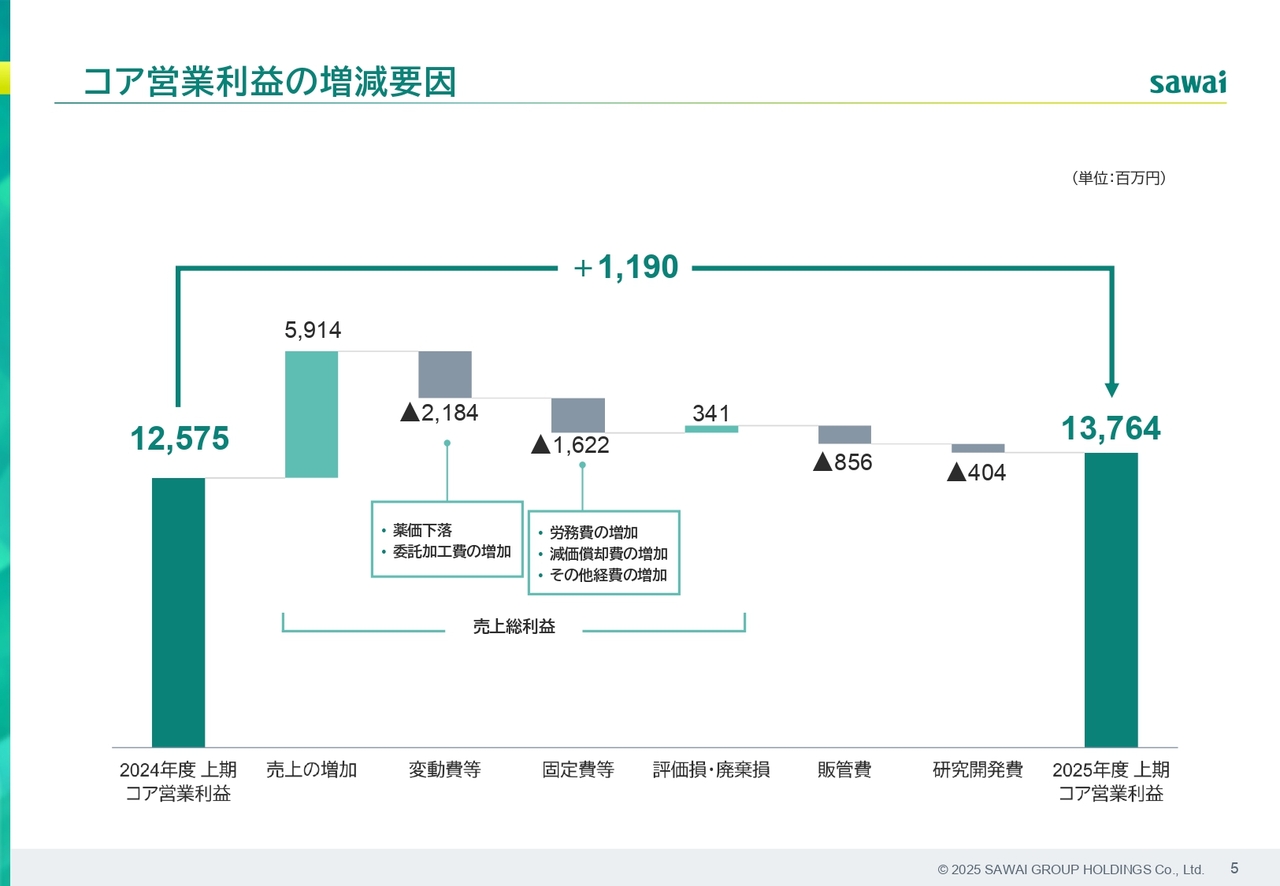

コア営業利益の増減要因

コア営業利益の増減要因分析です。薬価の下落や労務費、減価償却費などの固定費が増加した一方で、売上収益が増加し、粗利は前年同期比で増加しました。コア営業利益は前年同期比で約12億円増加しました。

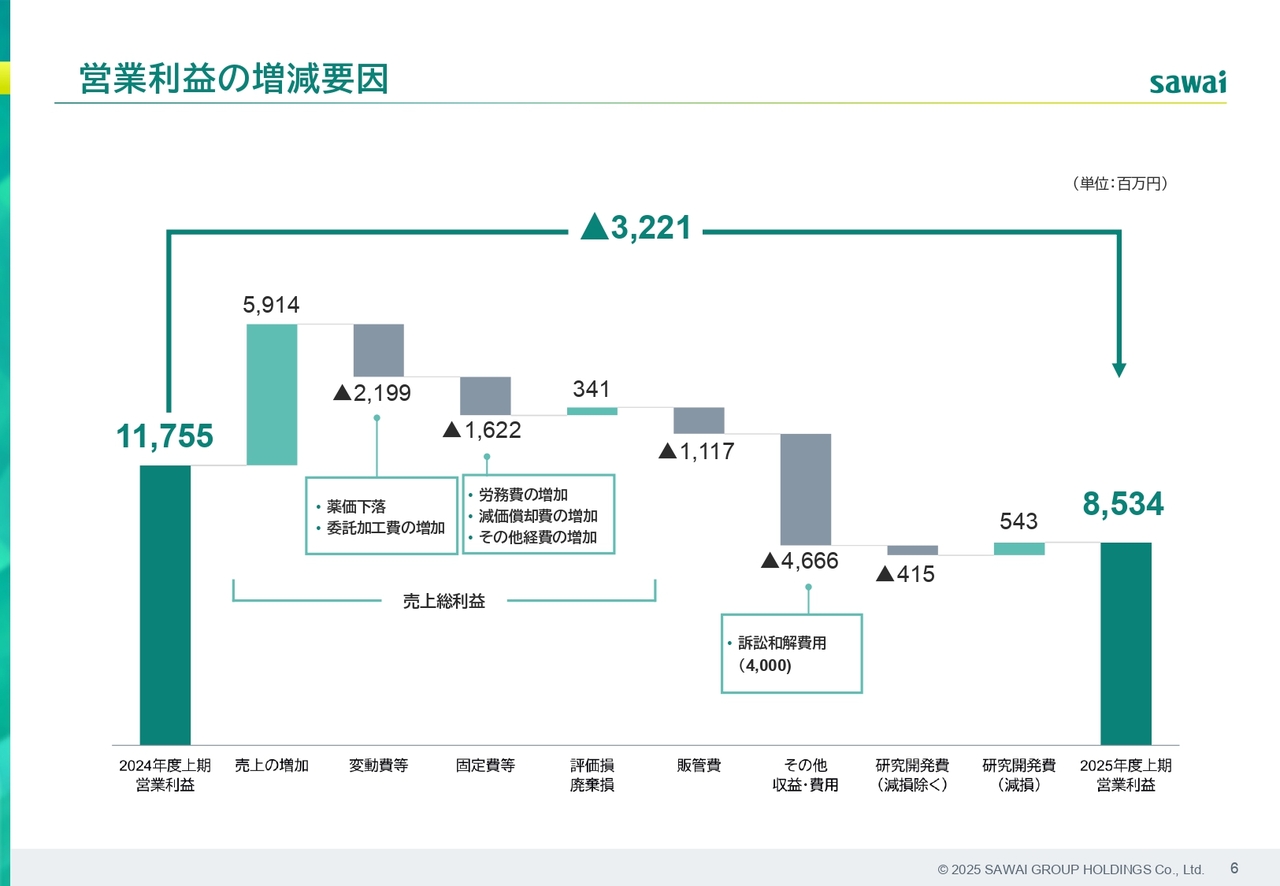

営業利益の増減要因

フルベースの営業利益の増減要因分析です。特許権侵害訴訟の和解費用がフルベースの営業利益に含まれていることが、コア営業利益との主な差異です。

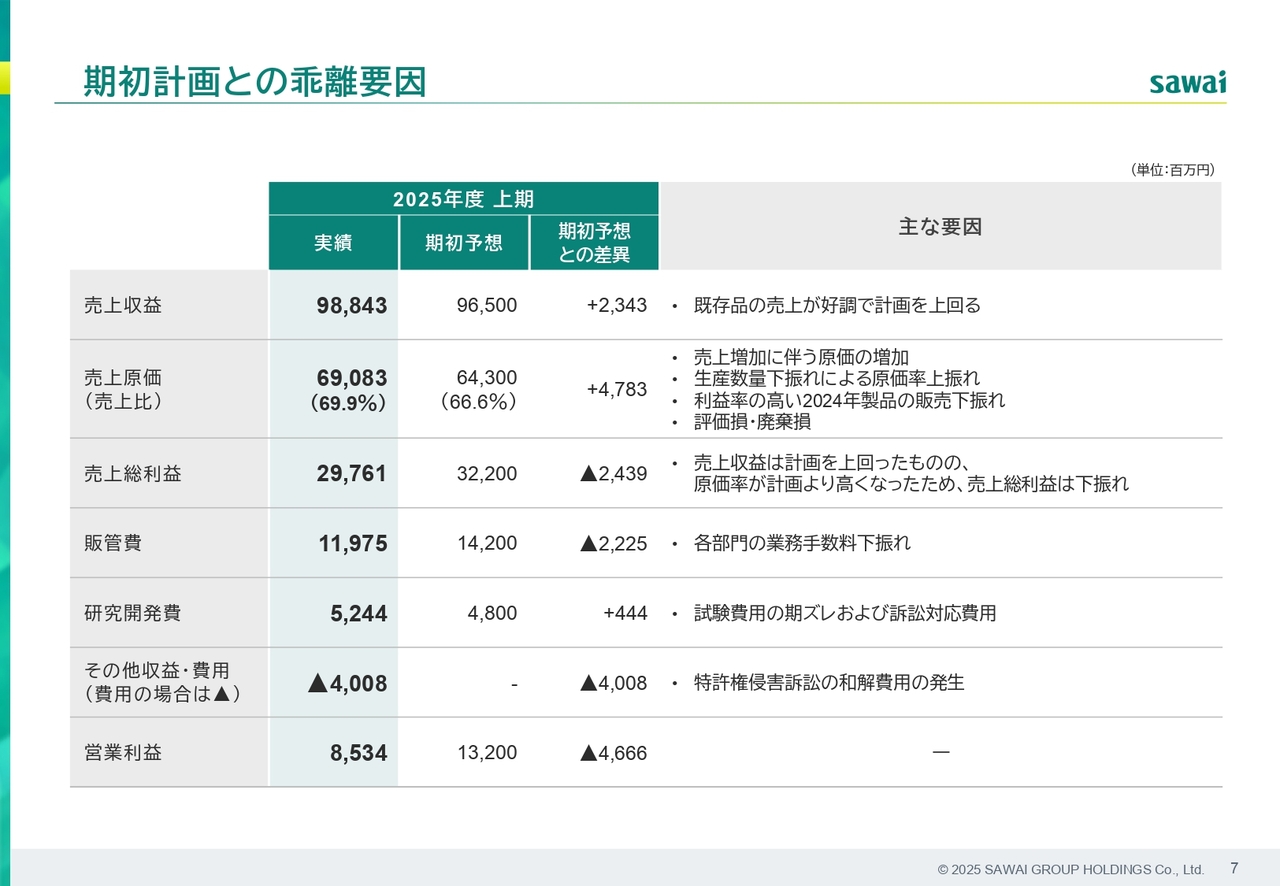

期初計画との乖離要因

2025年上期の実績と期初計画を比較し、主な差異について記載しています。売上原価は、売上が好調であったことや生産数量の下振れに伴う原価率の上昇が差異の原因です。全体として、売上総利益の下振れは販管費の下振れでおおよそ相殺できていますが、和解費用の発生により営業利益が期初計画から乖離しています。

2025年度 通期業績予想修正

2025年度の通期業績予想の修正についてです。2025年度上期の実績を踏まえ、通期の業績予想を修正しました。なお、下期業績については期初計画を据え置いています。

スライド9ページ以降には、フィナンシャルデータなどの参考資料を記載していますので、ご覧ください。以上で、2026年度第2四半期決算概要の説明を終わります。

質疑応答:下期の見通しについて

質問者:上期が未達に終わった中で、下期は12月の新発売製品を通じて当初予想どおりということですが、上期と下期で、特にトレンドが変わると考えている点について具体的にコメントをいただけますか?

新製品に関して競合関係などが事前の想定と乖離する可能性もあると思いますが、当初の見込みと上期の実績を踏まえて下期をどのように見ているのか、ダウンサイド・アップサイドの可能性の両面についてコメントをいただければと思います。

木村元彦氏(以下、木村):ダウンサイドはあまり考えていません。ご説明したとおり、生産数量が追いついていない状況があります。8月から10月にかけて、生産数量は徐々に上昇していますので、売上もそれに応じて上がってくると想定しています。また、12月に予定している新製品については、当初の予定よりも上振れの数字を見込んでいます。AG(オーソライズド・ジェネリック)が出てくるか出てこないかによって、さらに上振れの要素もあると考えています。

選定療養の影響は昨年の下期にすでに数字として反映されておりここから大きなプラスが出る可能性は限定的で、その範囲での増加になるかと思います。

もう1つ付け加えると、下期になるかどうかは現状では不明ですが、卸において効率化を図るために品目を選定していく動きが出てきています。この流れが下期に反映されるのか、あるいは来期以降にずれ込むのかは不透明です。その中で、いろいろな品目をそろえるのではなく、例えばサワイの製品の取扱数量を増やしていく動きが見られるようになってきたと感じています。これに対し、生産がどの程度追いついていくかが鍵になると考えています。

質疑応答:卸に選ばれると考える理由について

質問者:最後におっしゃった卸の話ですが、特定の卸の動きなのか全体的な動きなのか、その理由によっては外されるのがサワイという可能性もありえると思います。どういう背景で起こっていて、なぜサワイが選ばれると見ていらっしゃるのか、少しコメントをいただけますか?

木村:ジェネリックメーカーのトップを走っているのは我々ですし、ここ2年ほどは信頼の回復に努めてきました。その中で、大手卸や地方卸から「製品を持ってきてほしい」との依頼が増えており、信頼はほぼ回復したと考えています。

我々は供給数量を維持し、品質改善に努めてきました。その結果として、サワイへの評価が高まっているとの感触を得ています。

ただし、今期の下期にこれを反映できるのか、それとも来期になるのかは未確定です。すべての製品となると、現時点では供給能力に限界があるため、卸と協議の上で品目を選定し、「こちらの製品は出す」「こちらはもう少しお待ちください」といったかたちで議論を重ね、できるだけニーズに応えていきたいと考えています。

質疑応答:日医工との品目統合と製造所集約の影響について

質問者:9月に発表された日医工との品目統合や製造所の集約に関してです。当面の品目数について開示されていますが、これが売上や利益に与える影響をどのように考えればよいでしょうか? また、今後どのようなペースでどの程度までこの取り組みを拡大させていくお考えでしょうか?

ご発表されていないものも含めて、同様の取り組みは他の会社とも進めていらっしゃると思いますが、日医工の意向もあり、この件についてのみ発表された部分もあるのではないかと考えています。その中で、日医工との取り組みを御社全体の戦略の中でどのように位置づけているのか、お教えいただければ幸いです。

木村:まず、30品目を候補として挙げていますが、すべて実施可能な品目というわけではなく、可能性のあるものをリストアップしたものです。

中には実現が難しい品目もあれば、新たに可能性として挙げられる品目もあり、その議論を定期的なミーティングで進めています。また、社内で決定を行う際には、しっかりと社内の会議体に諮り、「これで本当にWin-Winの関係になっているか」を確認した上で進めています。

申請後、1.5ヶ月で承認が下りることは非常にありがたいのですが、包装形態や受け入れ側の設備のマッチング、包装資材の手配といった要因により、リードタイムが必要です。そのため、1.5ヶ月程度で品目が次々と切り替わることはなく、実際にはステップごとに進めざるを得ない状況となっています。

例えば、現在進行中の案件でも、実際に品目が切り替わるのは2027年頃になるため、相当な時間を要します。工場の変更にしても、1つの品目をA工場からB工場に移すだけでも9ヶ月から1年程度かかり、申請から承認までにはさらに3ヶ月から6ヶ月程度かかる場合もあるのが現状です。

他社については、発表できる段階まで話が進んでおらず、日医工が先行しています。ただし、品目統合の話が出ている中で、「他社がこの品目をやめたいので、サワイさんで受けてもらえないか」といった話がそれぞれから寄せられています。お互いに調整可能な案件があるのかどうかは、本社の製品戦略部が窓口となり、各企業と情報共有を始めている段階です。

質疑応答:薬価改定における企業指標Aの薬価別枠品目のインパクトについて

質問者:来年の薬価改定に関連して企業指標Aになった会社の薬価別枠の品目については、銘柄別収載という話が中医協でも出ていると思います。この点のインパクトについて、御社としてどのようにお考えか、お聞かせいただけますでしょうか?

木村:銘柄別収載となっていますが、現時点では5年以内の新製品など、一定の制限が設けられています。そのため対象となる品目がかなり絞り込まれるため、現状ではそれほど大きな影響はないと考えています。ただし、今後その制限がどのように変化し、適用範囲が広がるかについては、注視する必要があると考えています。

いずれにしても企業指標Aであることが重要で、多くのクライアントが企業や製品を選ぶ際、A・B・Cがあれば、Aの製品を選びたくなるという傾向があると考えています。そのため、我々としてはトップクラスのAを維持し、対応を進めていきたいと考えています。

澤井光郎氏(以下、澤井):企業評価Aの会社の製品の薬価見直しについては、何のルールもまだ決まっていません。対象を拡げる、見直すというような方向の話はありますが、ルールはまだまったく議論されていないため、この効果をどう評価するかは現時点では難しいということです。

質疑応答:上期の生産計画達成状況と工場別の背景について

質問者:先ほどのご説明では、通期の計画達成は難しいとありましたが、具体的に上期の生産量82億錠という目標が計画をどのくらい下回ったのかを教えてください。第1四半期の段階では5億錠から6億錠程度が不足しているとのことでしたが、現状では状況が少し改善されているとのご説明もありましたので、ここについて具体的な数字を教えていただきたいです。

また、トラストファーマテックと第二九州工場、そして既存の工場、特に第1四半期に三田工場が不足していたと思います。それぞれの工場の状況や背景にあった教育への工数、軽微な逸脱など、生産に及ぼした点についてもお聞かせください。

木村:上半期の進捗率は44.8パーセントで、数量では9億5,000万錠が不足しています。工場別では、三田工場が最もマイナスの要因となっており、不足分の半分ほどを占めています。逸脱が多く、その確認に時間を要したことが主な理由です。

三田工場では、直近では製剤の生産数量が予定どおりに上がってきており、包装の生産が進めば需要をカバーできる見込みですが、上半期の減少分が大きく、全体の解消には至らない見通しです。

一方、トラストファーマテックについては、まだ新製品の製造ができていないことや、市場縮小の影響により在庫が過剰になっていることから、約2億錠のマイナスが生じています。

第二九州工場の新棟は、予算の9億錠を生産する計画にほぼ沿った状況にあります。残る課題としては、三田工場がどれだけ挽回できるかにかかっていると言えます。

現時点では、予算183億錠に対し、175億錠前後の生産を見込んでいます。これにより、予算より8億錠から10億錠ほど少ない見込みです。ただし、今期の売上予想は168億錠、少し上振れしても170億錠程度と想定しているため、在庫を削減するまでには至りません。

質疑応答:上期売上の上振れおよび下期売上計画据え置きの背景について

質問者:計画対比のスライドでは、期初予想との差異が23億円プラスとなっています。新製品は厳しい状況にあるとのことですが、既存品は好調だったと理解しています。この背景をもう少し詳しくお聞かせください。

競合品目が最低薬価の引き上げで薬価が上がったことで、御社へ需要が流れ込むなど、ポジティブな影響があったのではないかと思います。この上振れの背景について、またこの上振れが下期にも見込まれるのか、状況が変わらず既存品の上振れが続くのかご説明いただけますでしょうか?

その上で、下期の売上計画を据え置いた背景についてご説明ください。

木村:上期の数字を見ると、選定療養対象品目とそれ以外の品目のいずれも同様の伸びを示しています。

下期に関しては、過去中計1年目、2年目ともに予算に対して良い結果を出せていなかったため、慎重な数字を提示している状況です。昨年の下期は、すでに選定療養の影響がフルに反映されていたため、そこからさらに上振れを期待するのは難しいと考えています。

営業としてこれにプラスアルファをどの程度積み上げられるかという点についても、あまり多くは見込めないと考えています。

また、生産数量がどの程度上昇するかは依然として不確実性が残る部分であり、そのため少し慎重な数字設定となっています。

質疑応答:高齢者の自己負担率変更による市場への影響について

質問者:下期の動向について確認ですが、10月から高齢者の負担割合の経過措置が変わり、より自己負担率が高い高齢者が増えています。その結果、例えば外来受診者が減少していること、制度が期中で変更されることで全体の市場が厳しくなるといった影響について、特段の懸念はお持ちではないでしょうか?

木村:社内ではそうした議論を営業部門と行っていますが、現時点では大きな影響は上がってきていない状況と認識しています。

質問者:では、下期計画をフラットにしている理由としては、生産の問題など、過去を踏まえて少し保守的に見積もったということですね。

木村:おっしゃるとおりです。

質疑応答:第2四半期までの粗利益率の進捗と生産数量の影響について

質問者:第2四半期までの粗利益率の進捗についてうかがいます。今回、計画との乖離や、第1四半期からの変化が大きかったと感じています。今回いくつか要因を挙げていますが、生産数量の下振れ、製品構成、評価損、廃棄損などがありました。特に生産数量の影響が大きかったのでしょうか?

加えて、生産数量の下振れの影響についてです。生産の下振れや出荷のタイミングを考慮すると、この第2四半期頃から大きく影響が出ているのか、また今後もこの状況が続くのか、併せて教えていただけますでしょうか?

木村:まず、原価率が上がった理由として、昨年上市した新製品「リバーロキサバン」について強めの予算を立てていましたが、40パーセント程度までにしか達しなかったことが挙げられます。この製品については12月頃に効能追加が予定されているため、現在は営業チームが「どの市場で売り上げが伸びるか」を調査し、それに備えて取り組んでいます。

したがって、今後これが改善されることで、マイナスの影響は徐々に解消されていくと考えています。また、生産数量についても、先ほどお話ししたように回復しつつある状況ですので、この点でも徐々にマイナス幅を縮小していく見込みです。

原料に関しては、原薬に関連した影響はある程度落ち着いたものの、円安がさらに進行して155円台に達すると影響が出る可能性があります。むしろ、資材コストがやや上昇してきているため、現在この部分を抑え込む努力をしています。具体的には、大量購入によるボリュームディスカウントを活用するなどしてコストを抑える取り組みを進めています。

これらの対策により、なんとか回復傾向に持ち込めるのではないかと考えています。また、12月の新製品には二十数億円の予算を計上しています。この新製品は原価率が低いため、収益への貢献が期待できると考えています。

質問者:1点フォローアップですが、生産の下振れと、それが実際のP/Lに影響を及ぼすまでのラグについて、どの程度の期間を見込めばよいのでしょうか? 現在の下振れの影響がいつ頃から表れ、どのくらいの期間続くのでしょうか?

木村:製品在庫の状況を考えると、現在約5ヶ月弱の在庫があるため、その在庫がなくなるタイミングで影響が表れてくると考えています。

質問者:そうすると、徐々に影響が減少し、下期は上期と比較して影響が軽減するものの、まだ影響は残り、来年度になると、この遅れの影響はほとんどなくなると考えてよいのでしょうか?

木村:そうですね。ただ、来年は新入社員を多く採用する予定があるため、固定費のアップ分についても考慮する必要があります。

質疑応答:制度議論と改定率の考え方について

質問者:先ほど少しお話にあった制度議論と改定率の考え方についておうかがいします。企業指標の部分はまだ見通しづらいというお話がありましたが、不採算品の再算定については、政府が安定供給などに対して意識を高めてきているように感じています。

前回の改定時にはあまり考慮されませんでしたが、前々回はかなり大きく改定されたと記憶しています。現状、この点についてどのような期待値を持たれているのか、また、可能であれば、来期以降の改定率について、御社内でおおよそどれくらいの水準で見ているのか教えていただけるとありがたいです。

澤井:不採算品目や低薬価品、最低薬価については、国の健康安全保障上、極めて重要な位置づけとなっています。これまでは、財源をどこから確保するかという問題があり、議論が進んでも結果が得られない状況が続いていました。しかし、現在水面下で議論されている内容は、外部から財源を調達するのではなく、新薬や長期収載品の価格が引き下げられた分を活用し、手当てできる部分は手当てすべきではないか、という方向性です。

その結果、薬価を上げる機運が徐々に高まってきています。最終的には、中医協でどのように対応するかが、12月の第2週にかけて決定される予定です。我々としては、一定程度薬価の手当てがなされるものと考えています。

ただ、手当てがなされるのは全メーカーではなく、各品目の販売価格と薬価の乖離率が業界全体の乖離率を下回るような販売価格で売っている企業のみが、対象となると考えられます。

質疑応答:日医工との協業について

質問者:日医工との取り組みは、どちらから声がかかったのか、その経緯をお聞かせください。

また、効率的な生産が可能なキャンペーン生産により、従来よりも生産数量が増えることを目的としていると理解しています。現時点で30品目でどのような効果が得られているか、また今後の取り組み次第ではさらに増加する可能性があるのか、その点についても教えていただけますか?

澤井:サワイと日医工の両社は、それぞれ700品目超を保有していますが、そのうち約半分にあたる350品目が重複しています。この中で利益が上がる品目はおおよそ20パーセントで、残りの約80パーセントはほとんど利益ゼロ、つまり収支がトントンの状態です。

この製造をどちらかに集約することにより、生産ボリュームがほぼ2倍となり、ボリューム効果によって原価が少し下がり、その分の利益が出るのではないかと考えています。利益の出る品目は出せないものの、収支がトントンの品目であれば実現可能ではないかというところから、本件の取り組みが始まりました。

ボリューム効果が特に期待できる品目や、生産量が多く他方で少ない品目などを片寄せすることで、効率を高める案として、実務段階で30品目程度が浮上しています。

先ほど木村からお伝えしたように、これですべてがうまくいくかどうかについては、まだそこまで話が進んでいません。

ただし、迅速一変承認を活用することや国からの補助金といった内容については、現在進行形で検討が進められています。

当社が考える協業とは、「一緒にやればボリュームが大きくなる、少し増える」といったかたちではありません。

たくさん製造している会社とバーターを行うことで、お互いにWin-Winの関係が築けるという構造の企業同士で、一対一で進めるのがよいと考えています。我々は上場企業であるため、独占禁止法に触れることは避けなければなりません。

5社や6社を集めてコンソーシアムで「お互いにこうしましょう」と進めるとなると、それは談合と見なされる可能性があるため、一対一の対応で進めるという考え方です。この観点から言えば、対象はジェネリックメーカーだけにとどまらず、新薬メーカーとも協業する可能性があります。

「もう撤退するから」という構図も十分に考えられるため、当社はそのような営業活動を広げていきます。そして、他に適切な企業が見つかれば、その際には新たな発表を行うことになるかもしれません。ただし、現在具体的に進めている協業は、日医工との30品目です。

サワイの生産余力は、これからトラストファーマテックへの投資で55億錠プラスできる見込みです。このような生産能力を活用した協業が基本的な方針となっています。

質問者:具体的に30品目では生産数量はどのくらいになるのでしょうか? まだそれほどではないとは思いますが、一応目安としてなにか試算はされていますか?

木村:30品目はあくまで候補として挙げている段階で、すべてを進めるかどうかは未定です。そのため、現時点で試算は行っていません。

品目ごとにどのようなメリットがあるのか、生産効率が向上するのか、コストが削減されるのか、あるいは安定供給に寄与するのか、さまざまな観点から総合的に判断しています。

30品目が全体としてどうなるかを計算するのは非常に難しく、現時点では算出していません。検討中の品目の中には除外されるものもあれば、新たに追加されるものもあります。そのため、具体的な試算は難しい状況です。

質疑応答:卸業界における効率化への対応について

質問者:先ほどのご説明の中で「卸が下期から効率化のために品目を選別する」というお話がありました。こちらについて何がきっかけか詳しく教えていただけますか?

卸の収益状況が関係しているのか、それともアンドファーマが設立されたことが影響しているのでしょうか? おそらく日医工なども品目の統合や絞り込みを進めていると思いますが、そうした外部環境が要因となり、これを機に動きが加速したのでしょうか? それとも別のきっかけがあるのでしょうか?

木村:私の考えになりますが、アンドファーマ設立の影響ではなく、やはり卸も非常に厳しい状況にあるのだと思います。

効率化を追求しようとする中で、卸はさまざまなメーカーの同じ品目を持つよりも、安定供給が可能な企業の品目に集約することで効率化を図ろうとしています。その際に、どの会社を選ぶかという視点で選別が行われている感覚を受けています。

その中で、サワイもそのニーズにしっかりと応えていく必要があります。この下期にどうなるかは確かではありませんが、トップ同士の会話の中でそのような話題が出ています。

卸によって考え方が異なる部分もあるため、営業が卸のニーズをしっかりと把握し、生産部門と調整を進めながら対応していきます。また、「どの品目からどうしていきましょうか?」「全品目をサワイにする」「品目に限って、これをお願いします」といった提案が出てくる場合も想定されるため、卸の要望に応じた取り組みを進めていきます。

具体的にはまだ決まっていませんが、この状況は売上のプラスにつながる可能性があると考えています。卸のトップとの話を通じて、そうしたチャンスの可能性を肌感覚として感じています。

具体的にどのように数字に織り込むかについては、まだ難しく明確ではありませんが、感覚的にはそのようなかたちになってきているという実感があります。

質問者:卸の品目集約については大きな流れとして収益性改善のための効率化というのは、昔から可能だったことと思います。しかし、ここにきて動きがある背景として、メーカー側が少し強くなってきたことが影響しており、これまで以上に効率化を追求する必要が生じたということでしょうか?

木村:その点についての考察は非常に難しいのですが、少なくともサワイに関して言えば、厳しい時期には限定出荷が400品目以上あり、例えば「まだ下げていこうとしている」「安定供給に対して積極的に取り組んでくれている」といったケースも存在しました。

また、他社も同様にその方向で努力をされています。そのような市場環境を踏まえたうえで、薬価改定に伴い利益がどんどん小さくなっている状況下で、どこをどのように効率化すべきかという考えから、集約化の方向性になったのではないかと私は考察しています。

澤井:追加してお話しします。卸の立場で考えると、従来の長期収載品を販売していた状況から、ジェネリック医薬品に切り替え、長期収載品と比べて、低価格のジェネリック医薬品が倉庫の65パーセントを占めている状況だとします。なぜ65パーセントも占めているかというと、安定供給を実現するために複数社のジェネリックメーカーの在庫を置いておかなければならないのが要因です。現在、市場としては仕切価が上がっているので、ほとんど売差が取れない状況となり、このままでは倉庫のスペースをさらに拡張しなければならないという非効率な状況になっています。

もう1つ言えば、現在、ジェネリック医薬品の調達は「あれが足りない」「これが足りない」という状況ですが、これをさまざまなメーカーから仕入れていれば、ますます管理が煩雑になります。10社程度に絞り込み、「足りるか、足りないか」として管理するだけでも、MSにとっての業務が大幅に効率化します。

そのため、現在卸は「集約していこう」「倉庫も有効活用できるし、安定供給も大手に頼っておけばまず間違いない」という考えのもと、一気に絞り込んでいます。

質疑応答:厚生労働省の動向と特許戦略への影響について

質問者:業界全体の状況についてうかがいます。後発医薬品の特許侵害関連で厚生労働省が対応を進めており、後発医薬品の申請段階で特許抵触を確認する制度や専門委員会の導入が進んでいると思います。

その中で、御社は特許を回避して早期上市することに長けていると考えていますが、御社の特許戦略にこうした動きがどのような影響を及ぼしそうか、もしご示唆いただけることがありましたら教えていただけますでしょうか?

木村:そのあたりの動きについては私も承知していますが、その委員会でどのような結論が出されるのか、さらに言えば、どのようなメンバーがそこに参加するのか、どのような議論が行われるのか、そして最終的に厚生労働省の判断にどのような影響を与えるのか、現在のところ案件が1件もないため、アセスメントを行いながら進めていくしかないと考えています。

これがプラスに作用するのか、マイナスに作用するのかは現時点ではまだ予測が難しい状況です。そのため、会社としてもしっかりアセスメントを行っていく姿勢で臨むことが重要だと考えています。

質疑応答:来期の研究開発費・販管費の見通しについて

質問者:来期の研究開発費と販管費のイメージを教えていただけますか?

辻井潤氏:これから予算を立てていく段階ですが、研究開発費については大きな変動はなく、今年度並みの水準になると考えています。

販管費については、通常の費用はそれほど増やさない方向で進める予定です。

質疑応答:ナルフラフィンの展開について

質問者:ナルフラフィンのその後の展開はニュースフローがないため動きがないと思うのですが、もしなにかその後の動きがありましたら教えていただけますか?

木村:ナルフラフィンに関しては、現時点で大きな動きはありません。

質疑応答:R&Dについて

質問者:追加でお聞きします。今回のニュースでもそうですが、もちろん勝算があっての取り組みだと思います。結果的に、現在の仕組みの中では時代に逆行しているように見える部分もあり、ジェネリック医薬品が厳しい状況に置かれるケースが散見されます。

先ほどジェネリック医薬品申請時点での特許調査についての話もありましたが、御社として、結果的にこうした状況になっていることを踏まえると、R&Dにおける考え方や対応策にはなにか変化があるのでしょうか? それとも、これはたまたまのケースであり、特に考えを変える必要はないとお考えでしょうか?

木村:特許チャレンジについては、戦略を変更するつもりはありませんが、社内でのリスクアセスメントをよりしっかり行っていこうと考えています。

社内での情報共有やリスクの所在を明確化することが重要です。現在、特許を保護する方向に寄っている状況も踏まえ、判断をより慎重に行う必要があると考えています。そのため、社内での議論を一層深める対応を進めています。

質疑応答:限定出荷の下期の見通しについて

質問者:限定出荷が85品目まできており、出荷停止を含めると110品目程度になるという話が先ほどあったと思います。この数については、これ以上減らないことになるのでしょうか?

あるいは、解消に向けた取り組みがうまくいけば、今回の生産もまた回復していくことになるのでしょうか? 下期の見通しをどのように捉えているか教えてください。

木村:限定出荷についてですが、10月20日時点で限定出荷品目が83品目となっています。ただし、その多くは他社に関連した要因によって限定出荷せざるを得ない状況が多くなっています。

そのため、どこまで品目数を減らせるかについては難しい部分がありますが、現時点で社内的には83品目をできるだけ減らし、50品目前後まで持っていきたいと考えています。

しかしながら、他社が限定出荷を行う場合、その影響が我々にも及ぶため、自社だけで完全にコントロールするのは難しいのが現状です。このため、完全にゼロにすることは難しいと感じています。

質疑応答:為替の感応度と原価への影響について

質問者:原薬・原料についてお話しいただきましたが、為替の感応度として、1円円安になった場合、どの程度の影響を試算されていますか?

中岡:為替についてですが、為替予約などで行うこと、為替クローズのそれぞれの調達契約で入れていることから、1円の変動でどれほど影響があるかは一概には言えません。ただ、我々は年間で約600億円の原薬を国内も含めて調達しています。

それをドルに換算した場合、1円あたりの影響をだいたい推測することは可能と思われます。ただし、今期にどの程度影響が及ぶのかについては、厳密な計算と詳細な精査が必要であり、現時点では具体的な数字を出すことができていません。

なお、今期の予算上の為替レートは145円で設定しており、これが下期にどの程度影響を及ぼすかについては、注意深く見守らなければならない状況です。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4887

|

2,138.5

(12/05)

|

+71.5

(+3.45%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part1日本新薬、ユー・エム・シー・エレクトロ... 今日 07:15

-

サワイGHDが堅調、英シルチェスターによる保有割合が6.83%に上昇 11/19 10:40

-

サワイGHD(4887) 2026年3月期 第2四半期(中間期)決... 11/14 15:00

-

サワイGHD、上期最終が69%減益で着地・7-9月期も72%減益 11/14 15:00

-

明日の決算発表予定 三菱UFJ、三井住友FG、第一生命HDなど61... 11/13 15:41

新着ニュース

新着ニュース一覧-

今日 20:30

-

今日 19:30

-

今日 19:30

-

今日 17:10