フジオーゼックス、国内外で新規受注の納入継続が寄与 売上高・各利益は前年を上回り、為替効果で中間純利益は大幅増

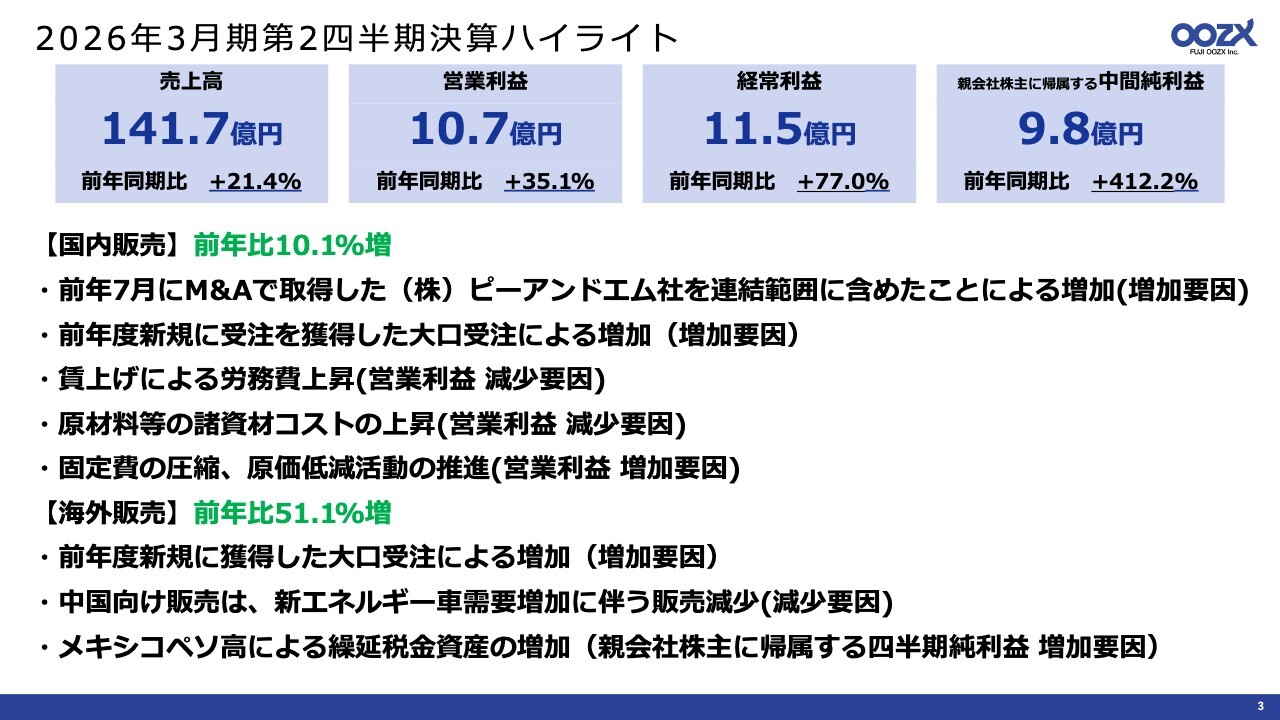

2026年3月期第2四半期決算ハイライト

杉江郁夫氏:みなさま、こんにちは。本年6月よりフジオーゼックス代表取締役社長執行役員に就任した杉江です。今回、社長に就任して初めての決算説明になります。よろしくお願いします。それでは、2026年3月期第2四半期決算説明を始めます。

決算概要です。2026年3月期第2四半期ハイライトですが、売上高を含むすべての指標で、前年同期比でプラスとなりました。

売上高は国内販売において、前年度に新規獲得した大口受注の納入継続等により、前年同期比10.1パーセント増となりました。

また、海外販売についても、昨年途中から納入を開始した北米・日産自動車向け及び北米・トヨタ自動車向けの新規受注の継続効果により、前年同期比で51.1パーセント増となりました。これにより、国内外を合わせると、売上高は前年同期比21.4パーセント増となりました。

コスト面では、新規拡販に向けた増産対応による一時的な費用増、諸資材の高騰継続、賃上げによる労務費の増加、一部製品で関税影響を受けたものの、営業利益と経常利益は前年同期比で増益となりました。

また、国内子会社において、継続的な赤字による減損の兆候がある資産または資産グループが存在していることから、減損損失の認識及び測定を実施した結果、帳簿価額を回収可能価額まで減額し、9,400万円の減損損失を計上しました。

一方で、メキシコ子会社において繰延税金資産のドル評価額がドル安ペソ高により増加したことにより、法人税等調整額がプラスとなったため、親会社株主に帰属する中間純利益も前年同期比で増益となりました。

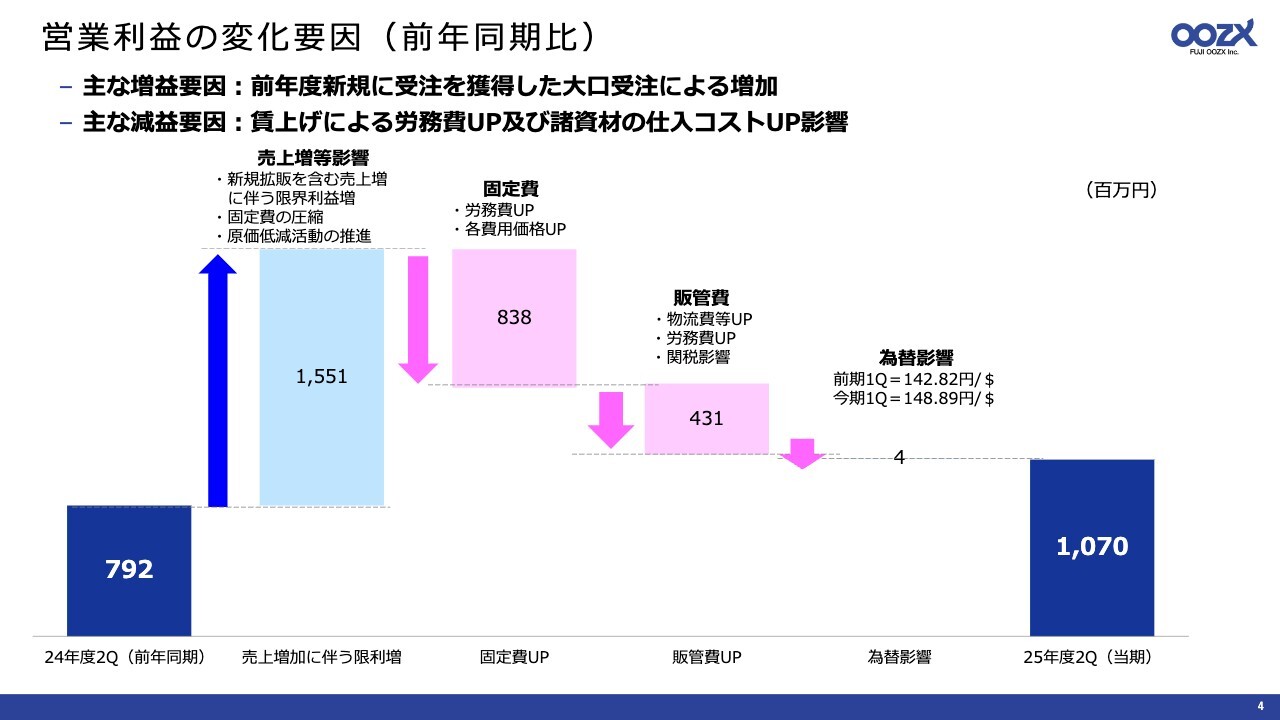

営業利益の変化要因(前年同期比)

営業利益の変化要因分析です。前期の営業利益7億9,200万円からの変動要因として、国内及び海外ともに新規受注の納入開始等による増益要因が15億5,100万円となりました。

一方で、増産対応に向けた費用の増加、賃上げによる労務費の増加、諸資材価格の高騰、関税の影響等から販管費及び固定費は増加しましたが、トータルでは2億7,800万円増の10億7,000万円となりました。

バランスシートの状況

バランスシートです。資産については、売上の増加に伴い売上債権が増加しましたが、有形固定資産の減少などがあり、総資産は4億7,000万円減少しました。

また、自己資本比率は前期末比で2.8ポイント上昇し、85パーセントとなっています。

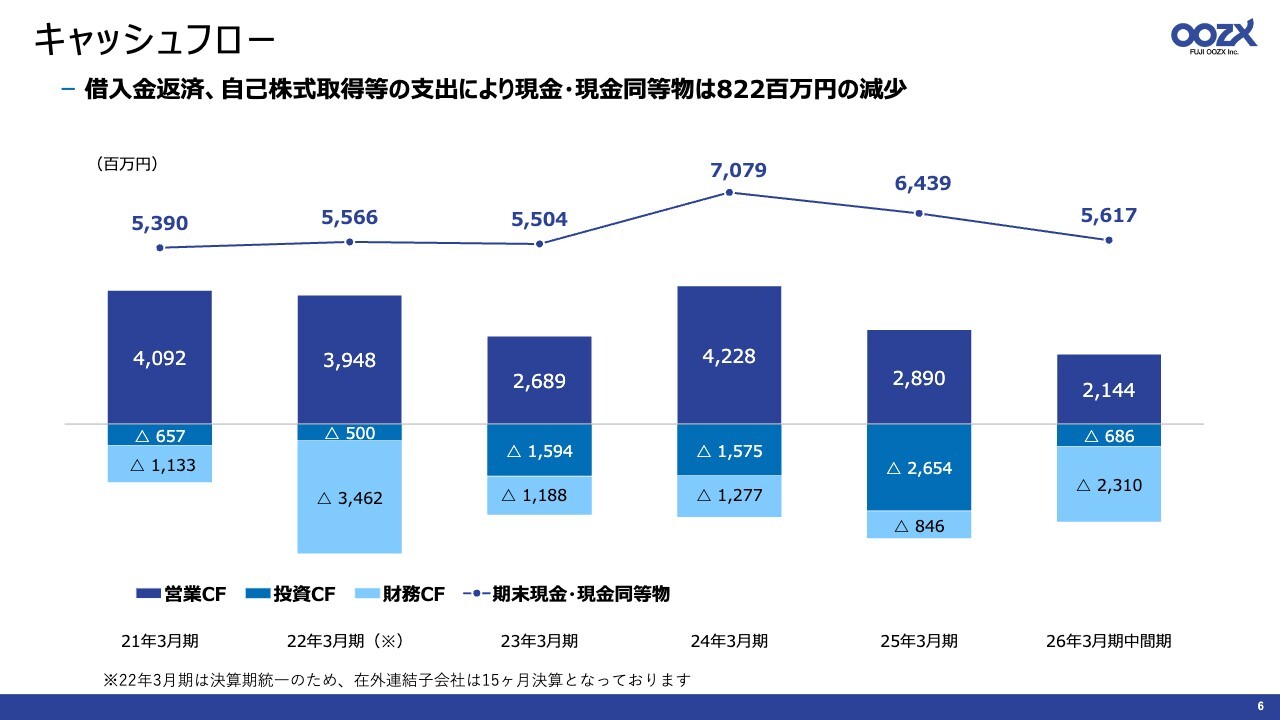

キャッシュフロー

キャッシュフローです。今期は借入金の返済や配当金、自己株式取得などの支出により、現金及び現金同等物が2025年3月末から8億2,200万円減少し、56億1,700万円となりました。

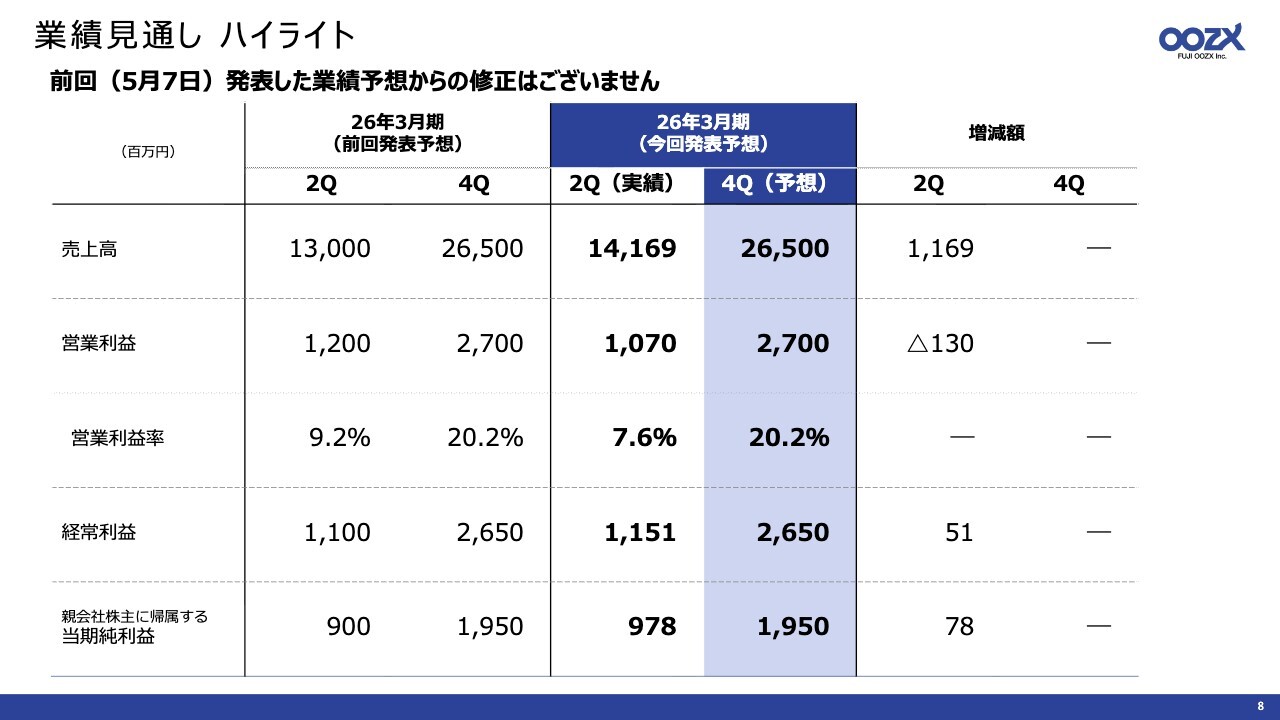

業績見通し ハイライト

2026年3月期通期の業績見通しについてご説明します。2026年3月期通期の業績予想については、本年5月7日に公表した予想に対し、修正はありません。

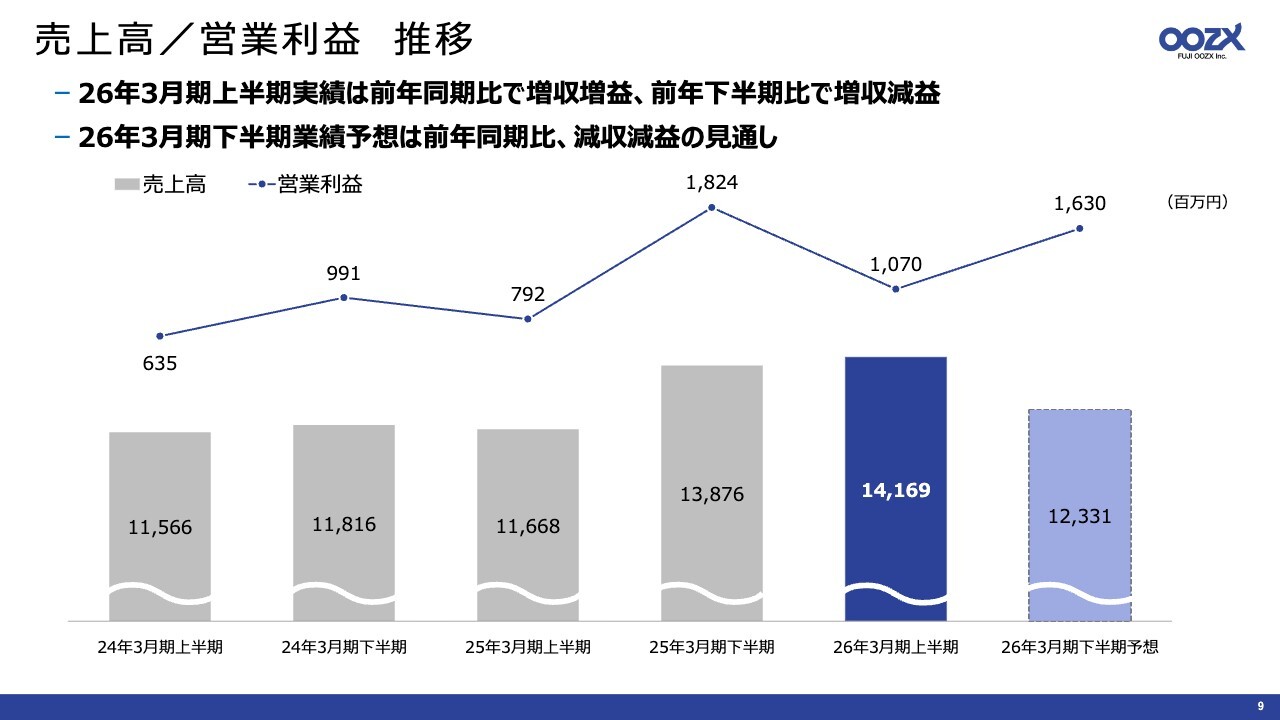

売上高/営業利益 推移

売上高と営業利益の推移です。売上高は、国内及び海外ともに昨年途中に獲得した新規受注の納入が継続したことで、2026年3月期上半期は前年同期比で増収となりました。

営業利益は、増産対応に伴う費用の増加、賃上げによる労務費の上昇、諸資材価格の高騰や関税の影響から費用が増加しましたが、2026年3月期上半期は前年同期比増収の10億7,000万円となりました。

2026年度通期予想については、エネルギー・原材料価格の高騰、不安定な海外情勢、為替相場、関税の影響等、不透明な状況が続いているため、当初想定を据え置いています。

以上で、2026年3月期第2四半期決算説明を終了します。ご質問やお問い合わせ等がありましたら、弊社経営企画部までお気軽にご連絡ください。本日はご視聴いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7299

|

1,761.0

(12/05)

|

+34.0

(+1.96%)

|

関連銘柄の最新ニュース

-

フジオーゼ(7299) フジオーゼックス 統合報告書2025 11/27 00:30

-

フジオーゼ(7299) 「フジオーゼックス 統合報告書2025」発... 11/26 17:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 11/01 15:00

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 …... 10/29 09:28

-

フジオーゼ(7299) 2026年3月期第2四半期(中間期)決算短... 10/28 15:00

新着ニュース

新着ニュース一覧-

今日 09:00

-

今日 08:15

-

今日 08:10

-

今日 08:05