【QAあり】和田興産、営業利益は前年比+26.8% 分譲マンション販売事業で戸当たり販売価格・利益率が上昇し増収増益

目次

溝本俊哉氏(以下、溝本):和田興産株式会社代表取締役社長の溝本です。当社の決算説明会においでいただき、誠にありがとうございます。

本日の決算説明会では、当社の会社概要・事業内容、2026年2月期第2四半期決算の概要、2026年2月期通期計画と基本戦略について、スライドに沿って順にご説明します。

会社概要 企業理念

当社の会社概要について簡単にご紹介します。当社は1899年の創業から126年の歴史を有しており、法人設立から第60期を迎えます。当社のルーツは、創業家である和田家が神戸市兵庫区周辺の大地主として、いわゆる大家業を営んでいたことにあります。

主力事業は、新築分譲マンションをはじめとするデベロッパー事業が中心であり、そのほか賃貸事業などエンドユーザー向けの事業が大半を占めています。しかし、少子高齢化の進展などを踏まえ、近年では個人の富裕層や法人向けに収益アパートを販売する事業を展開しています。

さらには、有料老人ホームの開発や蓄電所への投資など、新たな分野への進出も図っています。

事業内容 分譲マンション事業

ここからはセグメント別の事業内容についてご説明します。当社の事業は、分譲マンション販売事業、戸建て住宅販売事業、その他不動産販売事業、不動産賃貸事業の主に4つのセグメントからなります。

主力の分譲マンション販売事業では、「ワコーレ」のブランドを展開し、神戸市、明石市、阪神間の地元地域を中心に、大阪府や兵庫県姫路市までエリアを拡大中です。中小型のマンションを中心に、年間20棟前後を供給しています。神戸市では供給棟数で27年連続1位を達成し、昨年は近畿圏においても供給棟数で第2位となりました。

販売については、専門のマンション販売会社にすべて委託しています。特徴としては、当社が地域密着の特色を活かし、常設のマンションギャラリーを設置していることが挙げられます。基本的に販売会社が得意とするエリアに設置した各ギャラリーの運営を任せるなど、独自の販売戦略を講じています。

なお、マンションギャラリーの配置などについては、スライド37ページに記載しています。

事業内容 戸建て住宅事業

これまで培ってきた用地情報のネットワークを有効に活用するだけでなく、事業の多様化を図るため、「ワコーレノイエ」のブランド名で木造戸建て住宅販売事業を展開しています。

事業内容 その他不動産販売

鉄骨や木造などのアパート販売事業も、年間で15棟から20棟程度を販売するまで拡大しています。

事業内容 不動産賃貸事業

不動産賃貸事業では、収益の安定性を高めるため、ワンルームマンションなどのレジデンス系を中心に店舗・事務所、駐車場なども保有し、賃貸収入を得ています。

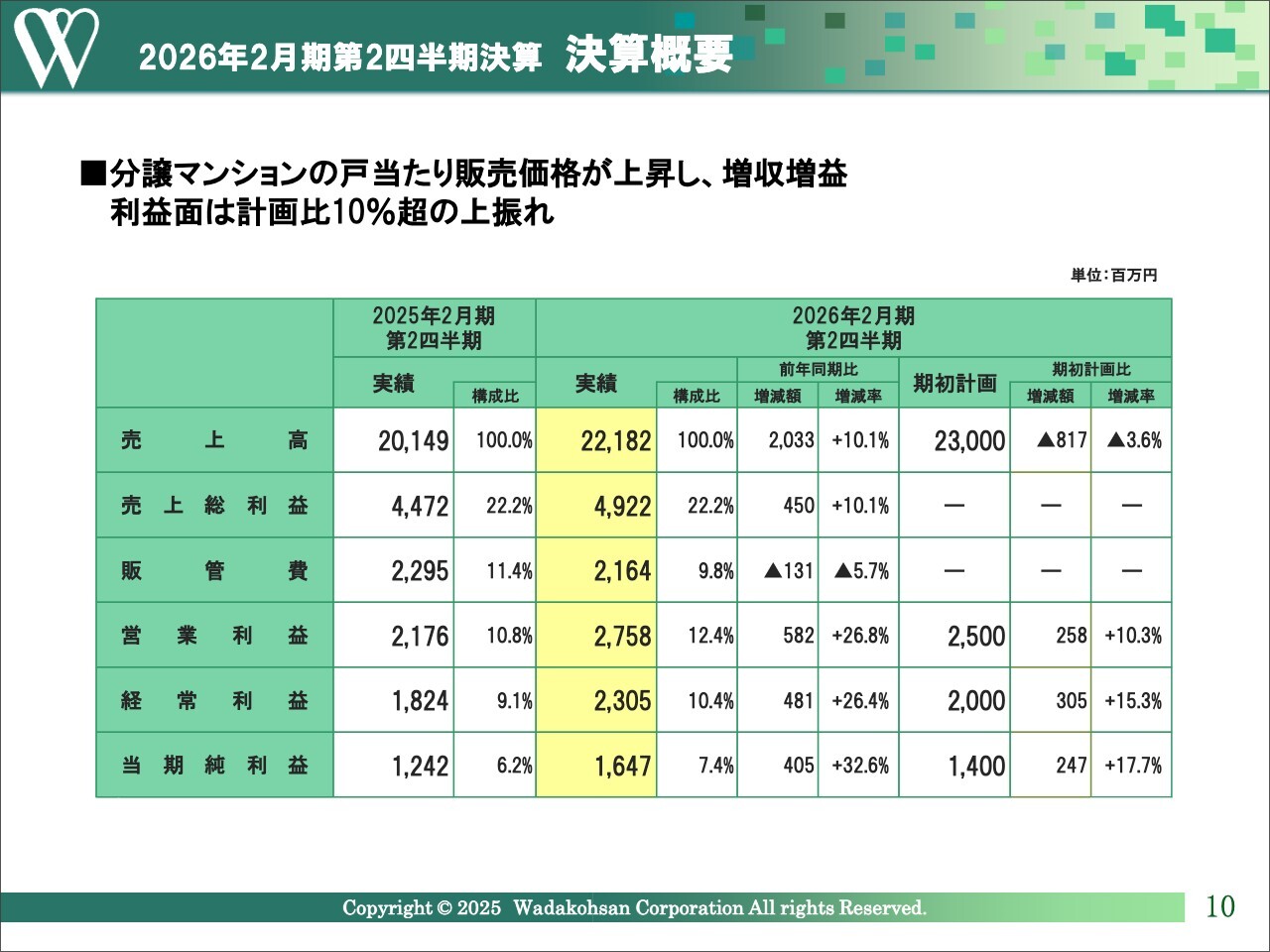

2026年2月期第2四半期決算 決算概要

2026年2月期第2四半期決算の概要についてご説明します。

売上高は前年同期比20億3,300万円増の221億8,200万円、売上総利益は前年同期比4億5,000万円増の49億2,200万円、営業利益は前年同期比5億8,200万円増の27億5,800万円、経常利益は前年同期比4億8,100万円増の23億500万円、当期純利益は前年同期比4億500万円増の16億4,700万円となりました。

分譲マンション販売事業は、販売戸数ベースでは前年同期と同水準となりましたが、販売価格の上昇が売上増に寄与し、全体として前年同期比で増収増益となりました。計画比でも利益面で上振れとなっています。

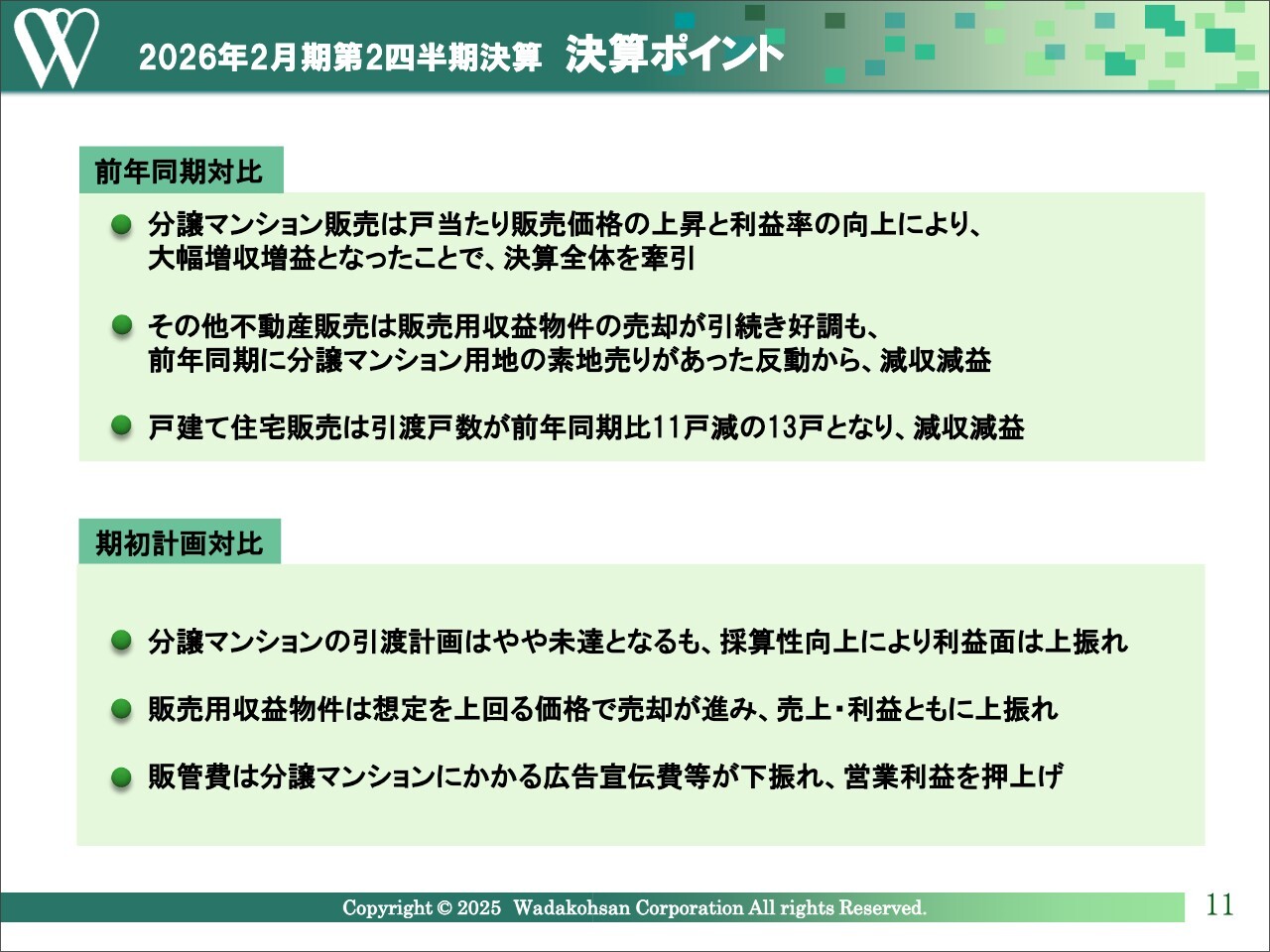

2026年2月期第2四半期決算 決算ポイント

決算ポイントについてご説明します。まずは前年同期対比ですが、分譲マンション販売事業については先ほどご説明したとおりです。

その他不動産販売事業では、一棟売りの販売用収益物件が好調に推移した一方で、前年同期にあった約11億円分の分譲マンション用地の素地売りなどの実績がなく、減収減益となりました。不動産賃貸収入事業は高稼働率を維持しており、微増となりました。

続いて、期初計画対比です。分譲マンションの引渡戸数は計画を下回りましたが、好調な市況を維持し、利益は計画を上回っています。販売用収益物件は当初想定金額を上回る価格で販売が進んだため、計画を上振れました。

一方、販管費は分譲マンション販売事業における広告宣伝費等が計画を下回り、未消化となりました。

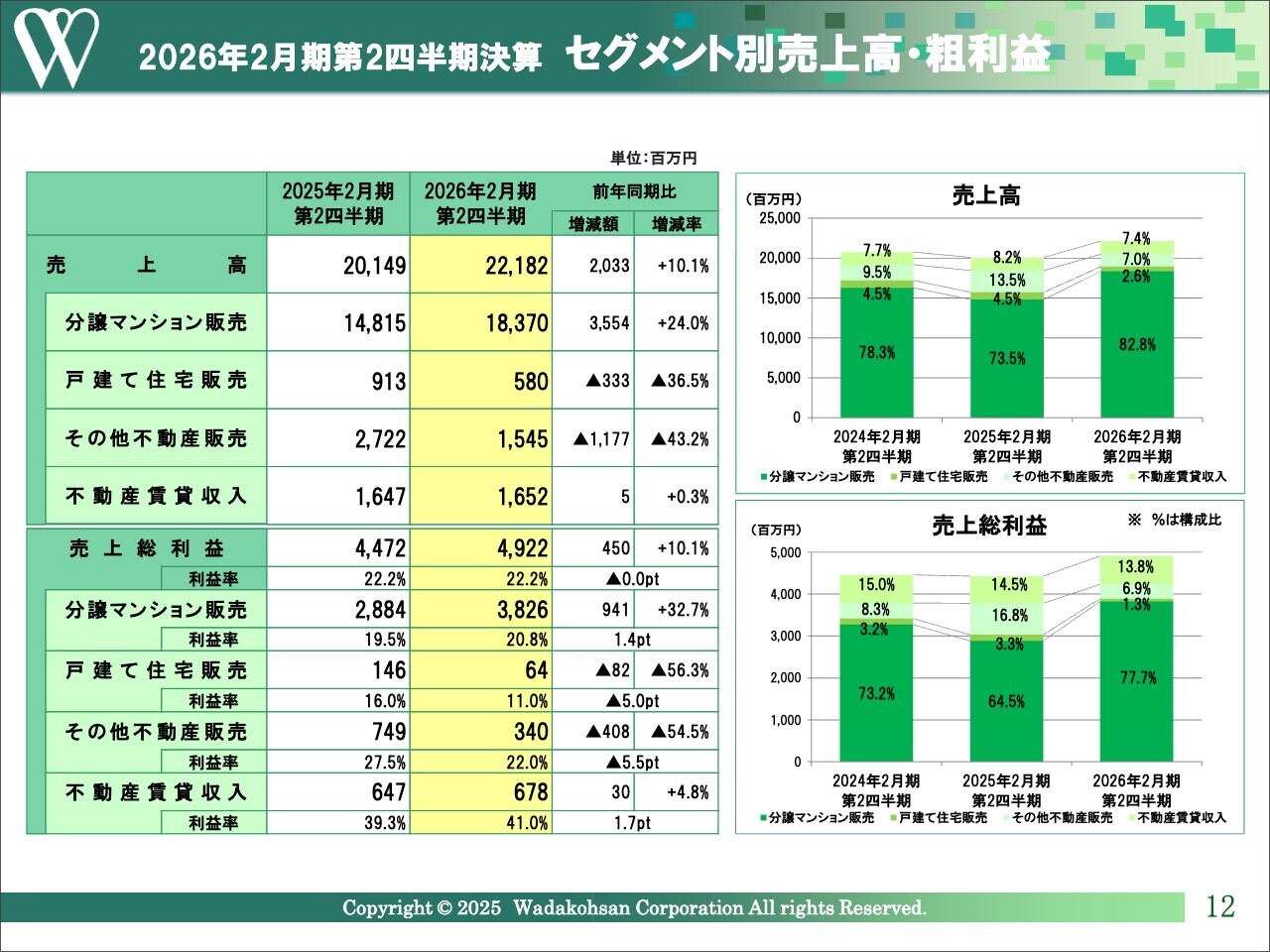

2026年2月期第2四半期決算 セグメント別売上高・粗利益

セグメント別の売上高および売上総利益についてです。各セグメントにかかる売上高は、先ほどの決算ポイントでご説明したとおりです。

各セグメントの売上総利益および売上総利益率の実績は、スライドに記載されています。特に分譲マンション販売事業では好採算プロジェクトが多く、売上総利益率が前年同期比で1.4ポイント向上しました。

一方、戸建て住宅販売事業は引渡戸数が未達となり、売上総利益率も低下しています。また、その他不動産販売事業では、決算ポイントでお伝えしたとおり、今年度はマンション用地の素地売りがなかったため売上高・利益ともに減少しました。

不動産賃貸収入事業は、売上高・利益ともにおおむね横ばいで推移しています。

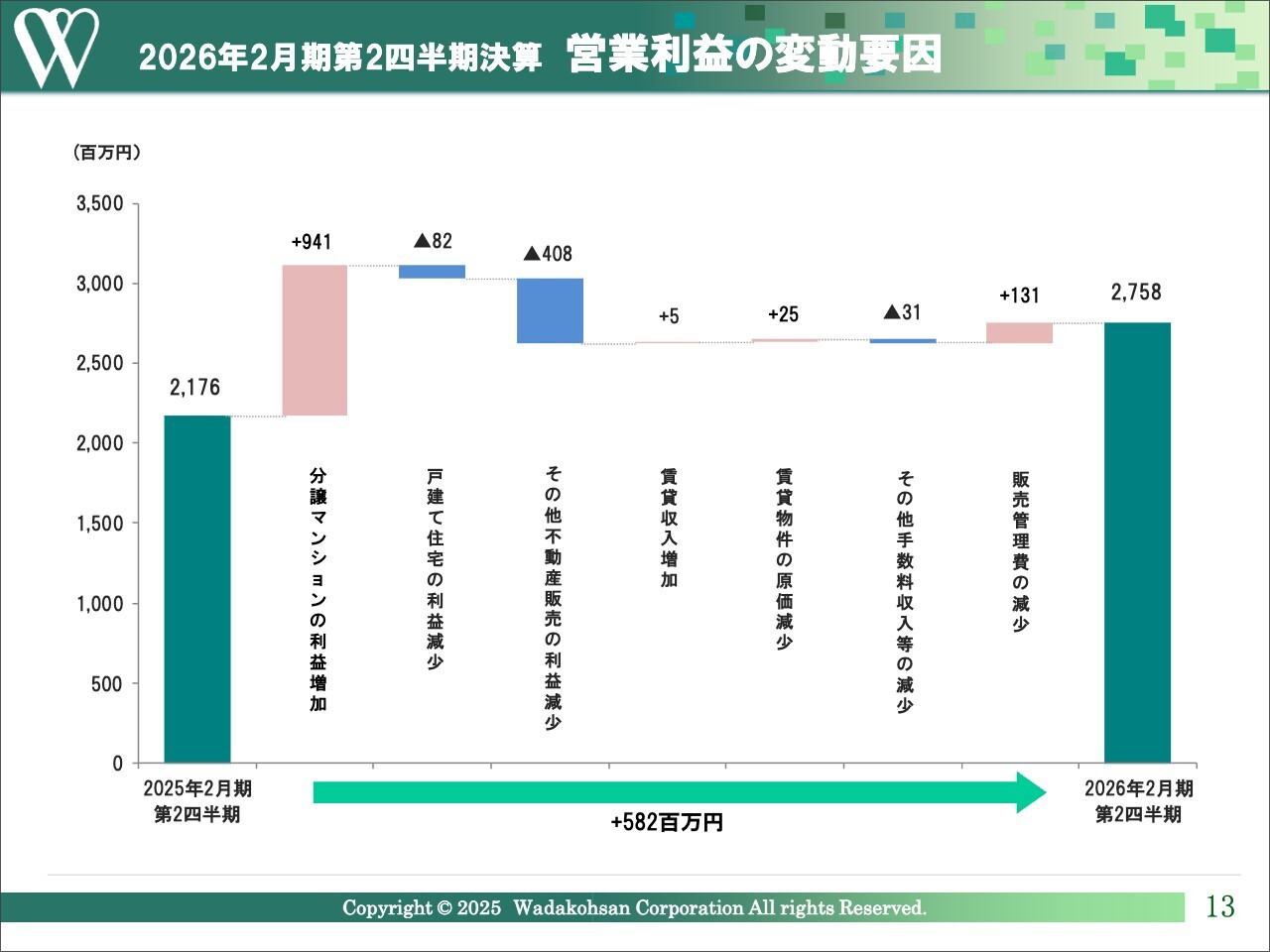

2026年2月期第2四半期決算 営業利益の変動要因

営業利益の変動要因についてです。営業利益は前年同期比で5億8,200万円増加しました。その内訳や要因については、前のスライドでご説明したとおりです。

分譲マンション販売事業における利益の増加に対し、その他不動産販売事業では素地売却の実績がなかったため、利益が減少しています。販管費については、主に分譲マンションにかかる販売経費などの未消化分により、営業利益を1億3,100万円押し上げました。

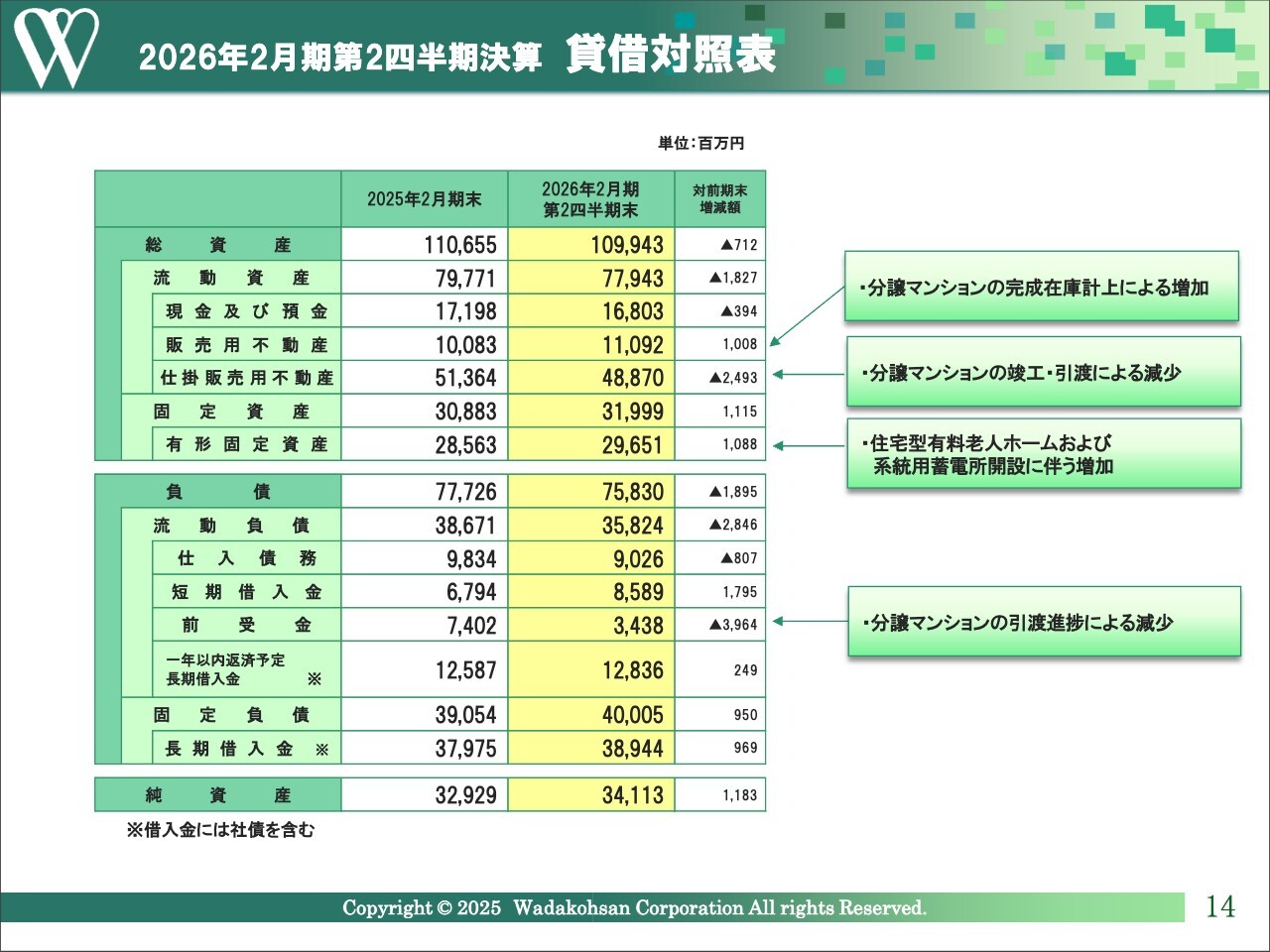

2026年2月期第2四半期決算 貸借対照表

貸借対照表です。総資産は1,099億4,300万円で、前期末比で約7億円減少しています。棚卸資産については、次のスライドで詳細をご説明します。固定資産は319億9,900万円で、そのうち有形固定資産が296億5,100万円です。蓄電所や有料老人ホームなどへの新規投資により、約10億円増加しました。

負債については、今期初めに引き渡したマンションプロジェクトの販売代金が前期末に入金されたことに伴い、前受金が約40億円の大幅減となりました。借入金総額は短期・長期を合算して603億7,100万円となり、前期末比で約30億円増加しています。

純資産は、当期純利益の計上などにより前期末比で11億8,300万円増加し、341億1,300万円となりました。自己資本比率は31パーセントで、前期末比で1.3ポイント改善しています。

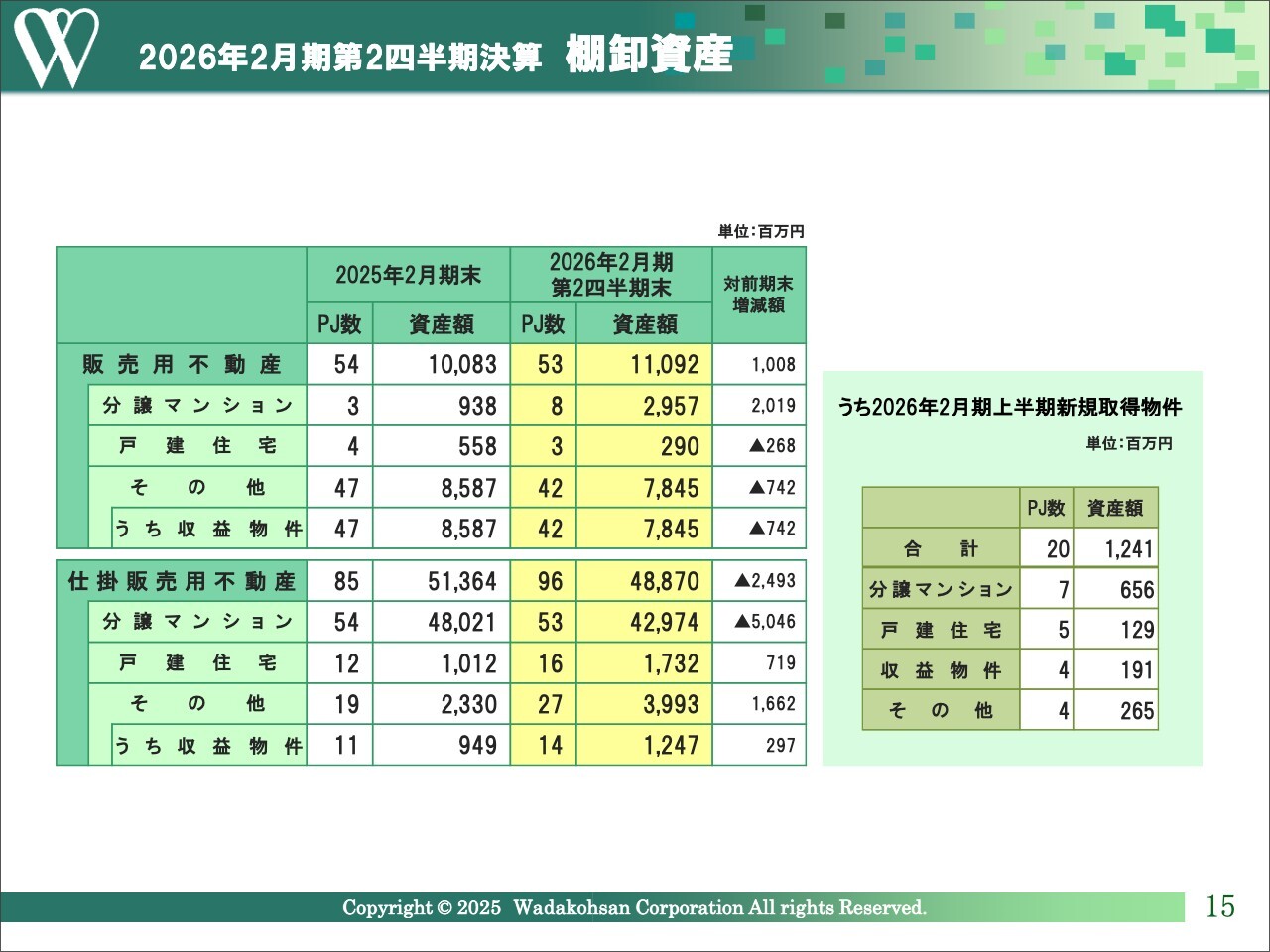

2026年2月期第2四半期決算 棚卸資産

棚卸資産の明細です。販売用不動産の内訳として、分譲マンションは完成在庫を含む未引渡物件の増加により前期末比で約20億円増加し、29億5,700万円となりました。

戸建住宅は前期末比で2億6,800万円減少し、2億9,000万円となりました。その他は収益物件である鉄骨アパートの販売進捗に伴い、前期末比で7億4,200万円減少し、78億4,500万円となっています。

仕掛販売用不動産の内訳についてです。分譲マンションは、竣工・引渡が用地仕入に比べ先行したことから前期末比で約50億円減少し、429億7,400万円となりました。戸建て住宅は前期末比で7億1,900万円増加し、17億3,200万円です。

収益物件を含むその他については、新たな取り組みである有料老人ホームや一棟売り賃貸マンションの開発などにより、前期末比で16億6,200万円増加しました。

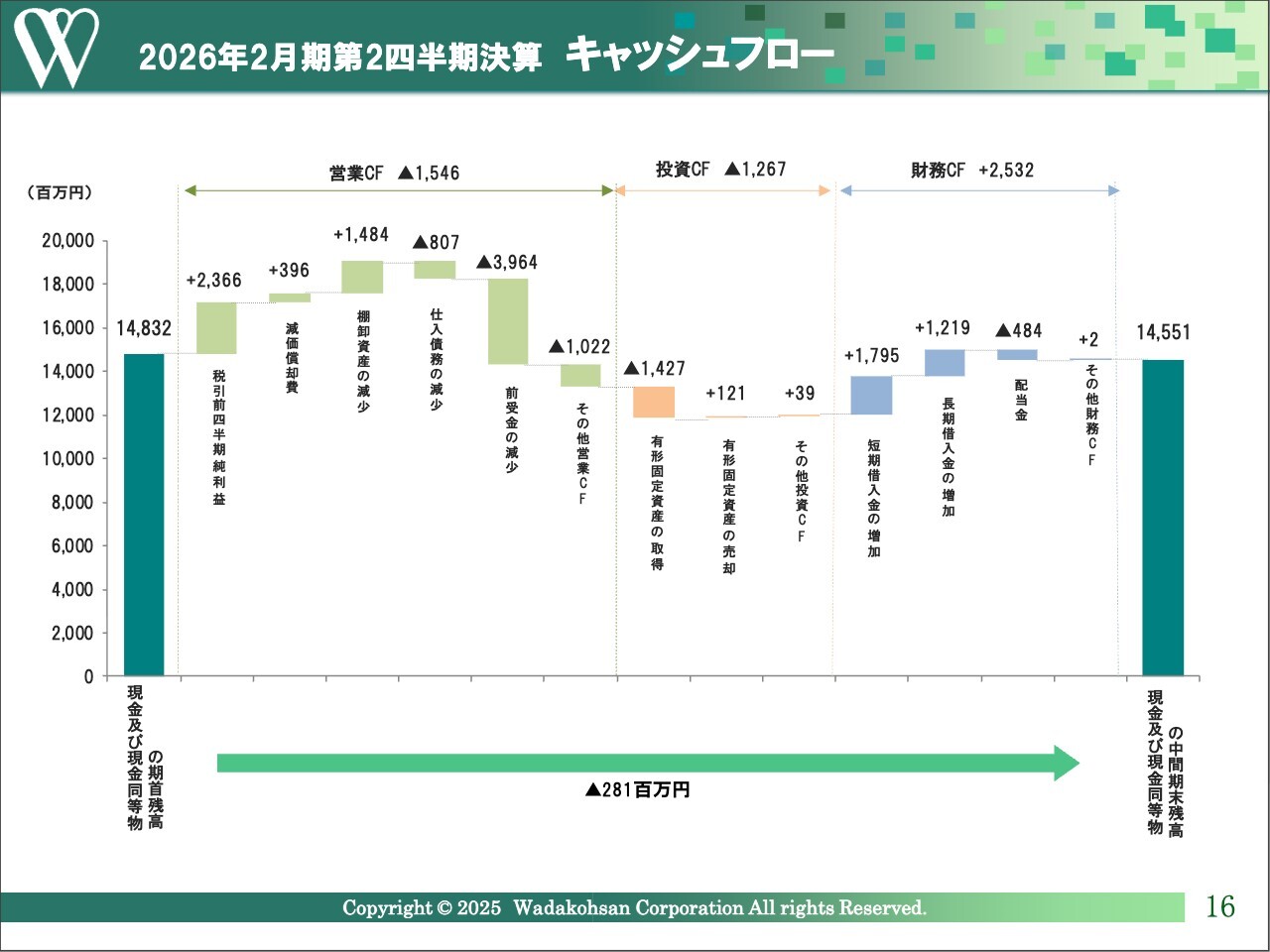

2026年2月期第2四半期決算 キャッシュフロー

キャッシュフローについては、貸借対照表でご説明した内容と重複するため省略します。

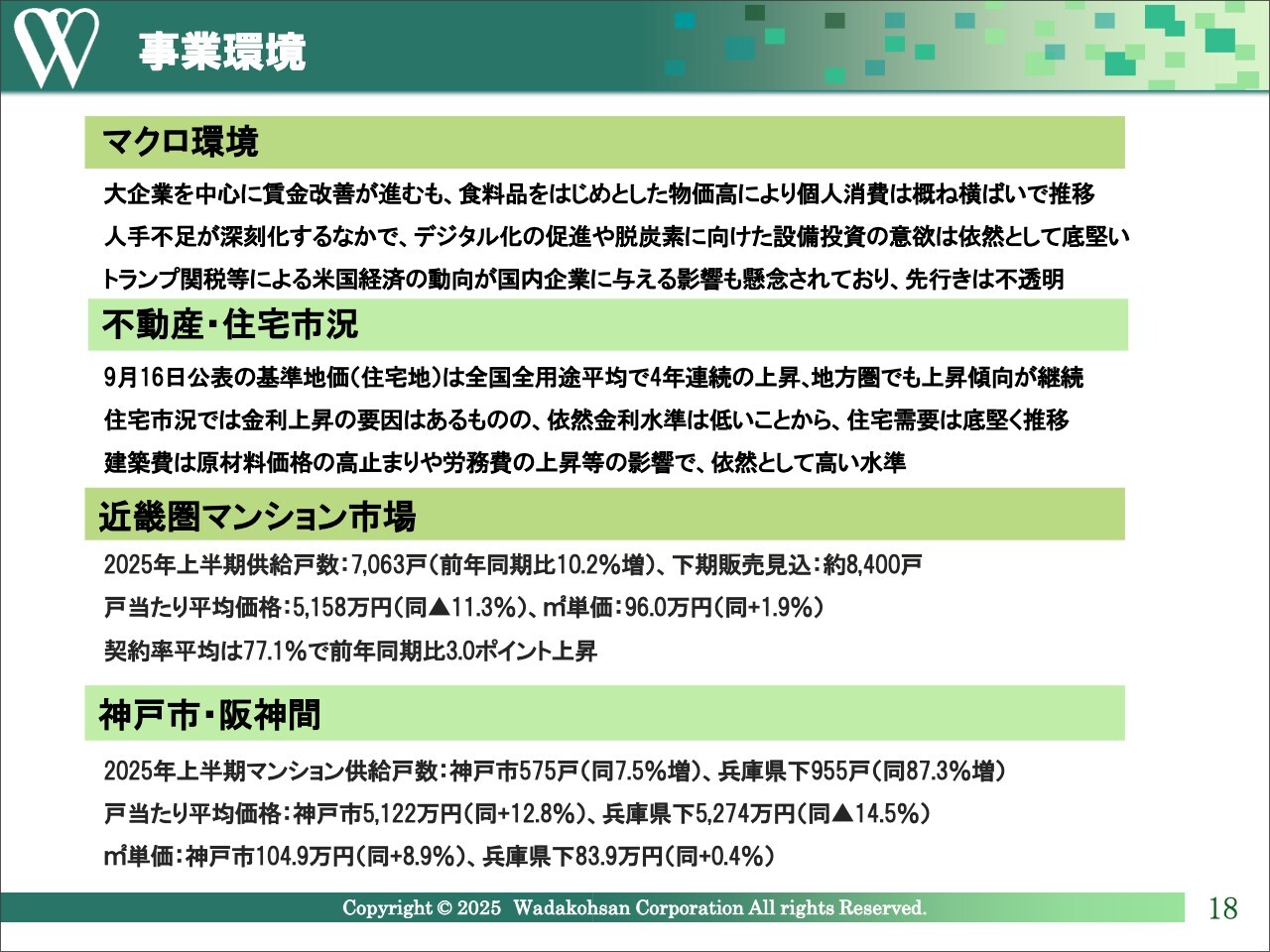

事業環境

2026年2月期の通期計画と基本戦略についてご説明します。まずはマクロ環境についてです。大企業を中心に賃金改善が進む一方で、食料品をはじめとした物価高の影響により、個人消費はおおむね横ばいで推移しています。

企業活動においては、人手不足が深刻化する中で、デジタル化の促進や脱炭素に向けた設備投資などの意欲は依然として底堅く、他部門も含めて景気は緩やかに持ち直しの動きを見せています。

一方で、トランプ関税をはじめとする米国経済の動向が国内企業の業績に与える影響も懸念されており、先行きの不透明感を完全には払拭できない状況にあると認識しています。

不動産・住宅市況についてです。全国の地価は景気が緩やかに回復する中、地域や用途によって差はあるものの、三大都市圏では上昇幅が拡大し、地方圏でも上昇傾向が続くなど、全体として上昇基調が継続しています。詳細については、スライド54ページをご参照ください。

住宅市況では金利上昇の要因はあるものの、引き続き水準が低位であることから、住宅需要は底堅く推移しています。一方で、建築コストは資材価格の高止まりや労務費の高騰により、引き続き高水準のままです。建築費の動向については、スライド57ページから62ページをご参照ください。

当社の営業地盤である近畿圏、神戸市、阪神間におけるマンション市場動向については、兵庫県下では発売戸数が大幅に増加し、神戸市ではわずかながら増加しています。価格は引き続き平米単価ベースで上昇傾向にあります。

詳細については、スライド52ページから53ページに全体の動向をまとめていますので、後ほどご覧ください。

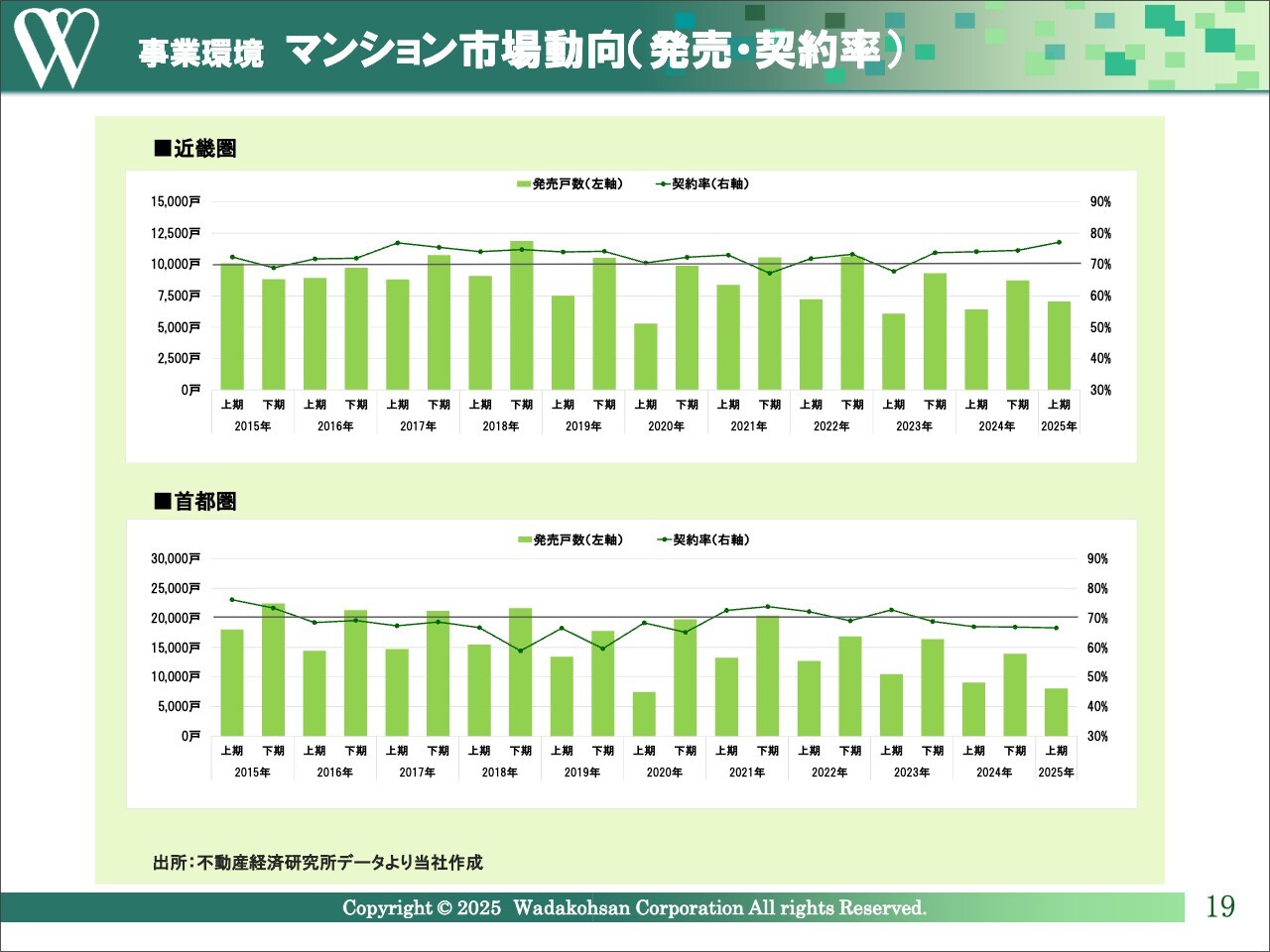

事業環境 マンション市場動向(発売・契約率)

マンション市場動向についてです。上半期の契約率は、近畿圏では好不調の目安となる70パーセントのラインを2年連続で上回っています。一方、首都圏では70パーセントを下回る実績となっていますが、一部の好立地で高額な物件は引き続き好調を維持していると考えられます。

全般的に見ると、価格上昇の影響が販売に表れてきていると考えられます。

供給戸数については、販売価格が右肩上がりで推移している中で、各デベロッパーが供給戸数を抑制しているため、首都圏では減少傾向が続いています。近畿圏でも上半期は増加しましたが、年間では昨年とほぼ同水準の供給となる見込みです。

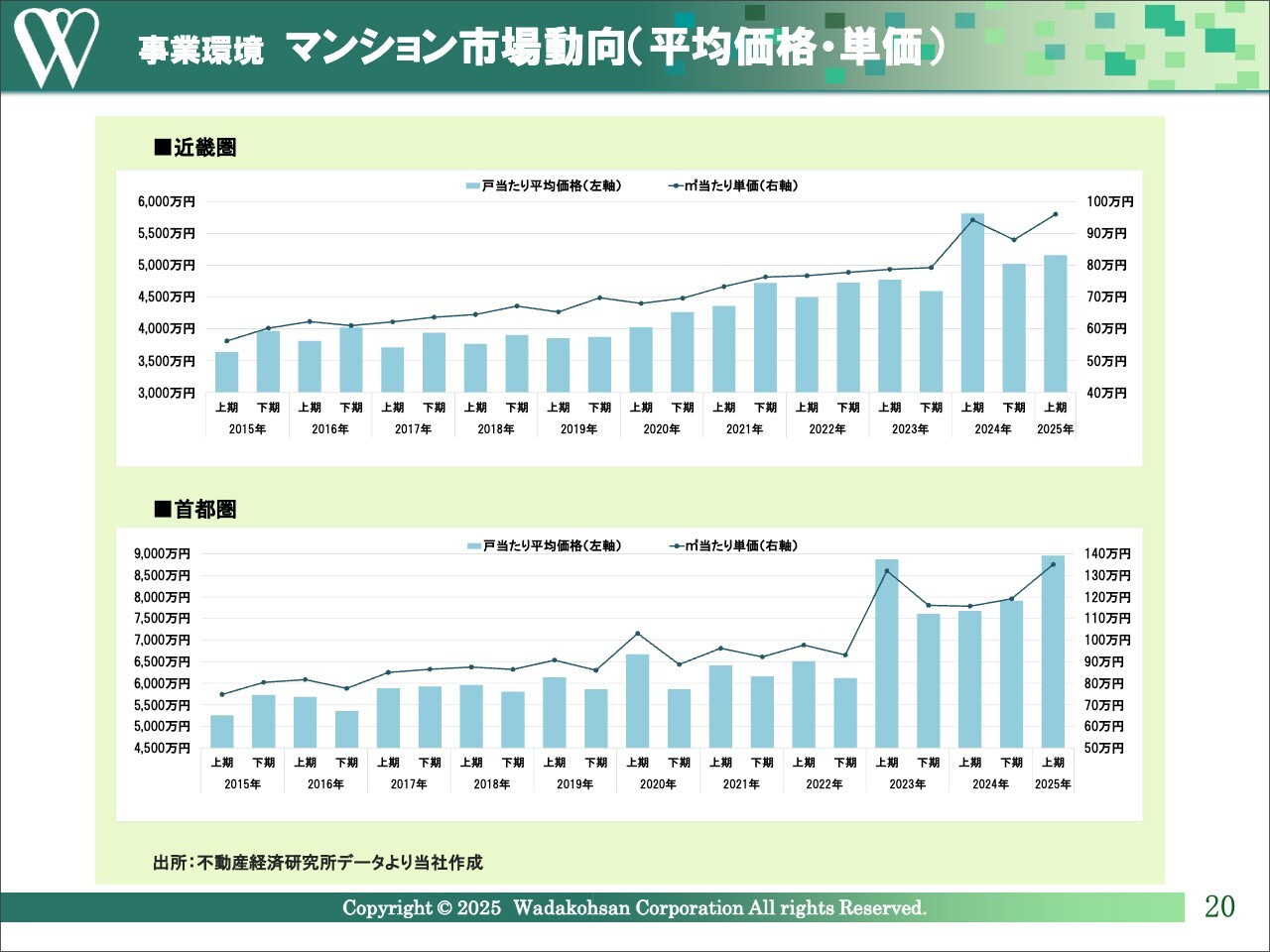

事業環境 マンション市場動向(平均価格・単価)

スライドのグラフは、新築分譲マンションの価格推移を時系列で示したものです。ご覧のとおり、近畿圏ではグロス・単価ともに上昇トレンドが続いています。また、首都圏では東京都心の超高額物件の供給が全体の水準を押し上げています。

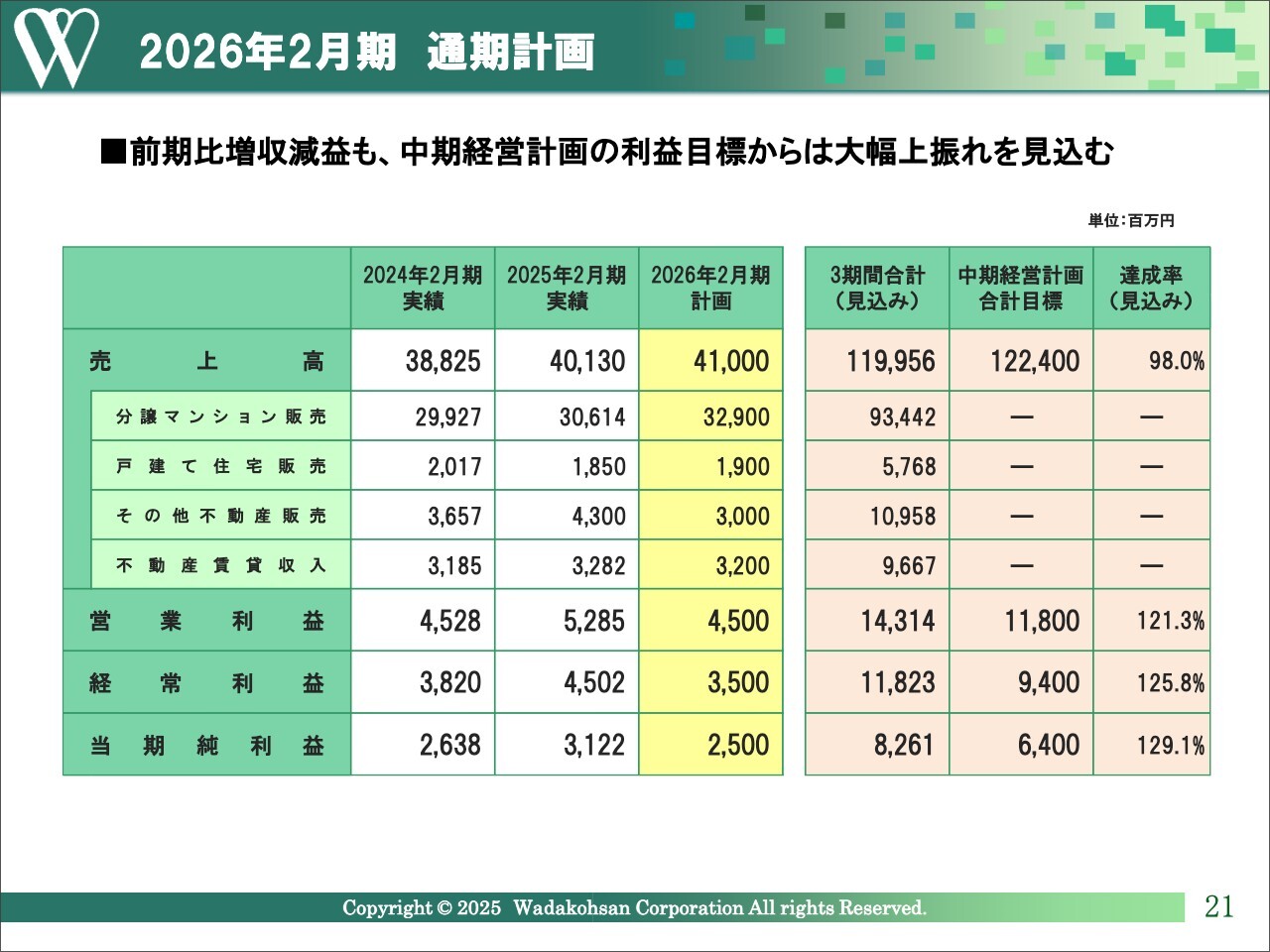

2026年2月期 通期計画

今期の通期計画についてです。売上高410億円、営業利益45億円、経常利益35億円、当期純利益25億円としています。前期比で増収減益となりますが、今年度の利益目標が計画どおり達成されると、中期経営計画における3期間の利益目標を大幅に上回ることになります。

第2四半期の経過段階においても売上高は年間計画の50パーセントを超え、各利益も60パーセントを超える進捗状況となっています。

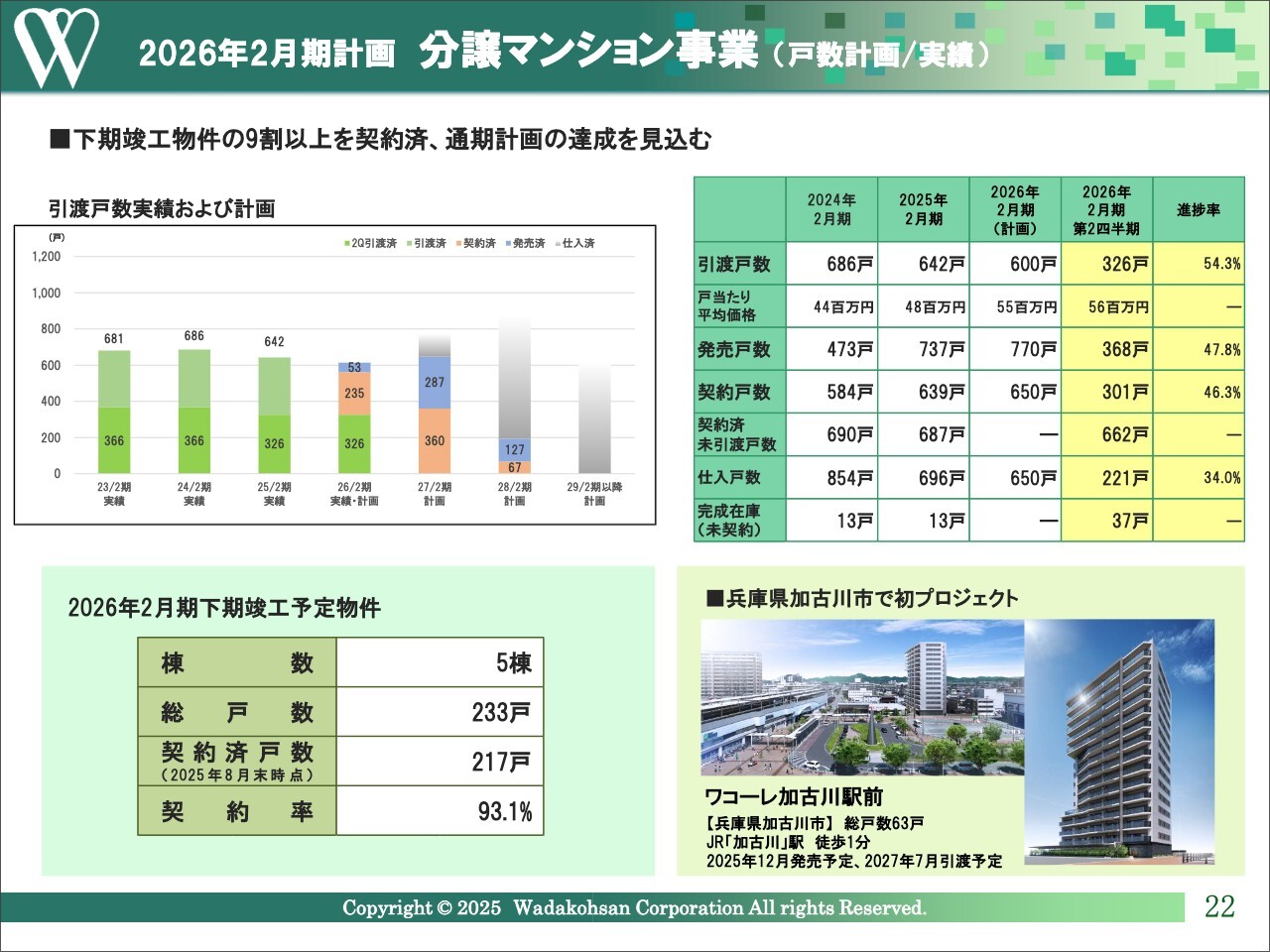

2026年2月期計画 分譲マンション事業 (戸数計画/実績)

ここからは、事業別にご説明します。まずは分譲マンション販売事業の戸数計画と、第2四半期までの実績についてです。

上半期の分譲マンションの引渡戸数は326戸で、前年同期とほぼ同水準となりました。戸当たり平均価格の実績は、前期より約800万円増の5,600万円となりました。

発売戸数実績は368戸で、年間計画の50パーセントをやや下回る結果となっています。しかし、第3四半期以降には、新規エリアである加古川市の「JR加古川駅前プロジェクト」などの供給を予定しています。

契約戸数は301戸で進捗がやや遅れていますが、今後の供給増にあわせて遅れを取り戻したいと考えています。なお、今年度下期に竣工を予定している5棟233戸に対する契約済戸数は217戸となっており、契約の進捗率は93.1パーセントまで進んでいます。

仕入戸数は221戸で、年間計画に対する進捗率は34パーセント程度です。これは、販売価格が過熱感を伴う中で相応の販売ストックを有しているため、仕入の目線をやや保守的に見積もった結果であると認識しています。

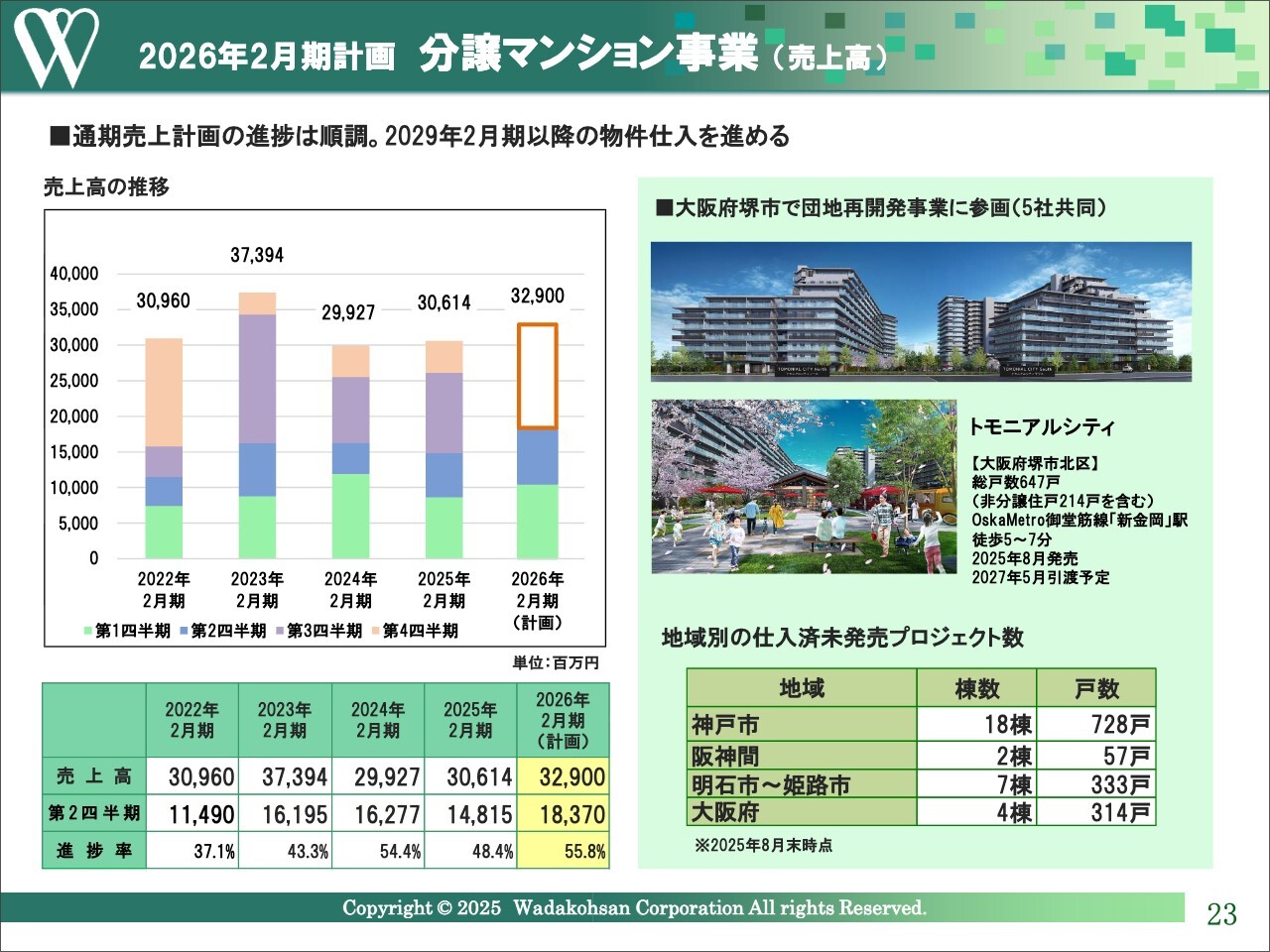

2026年2月期計画 分譲マンション事業 (売上高)

分譲マンション販売事業の売上高は、2026年2月期第2四半期累計で183億7,000万円となりました。通期計画329億円に対する進捗率は55.8パーセントです。

当社はこれまで、地盤である神戸市・阪神間から西は兵庫県明石市・姫路市、東は大阪府の北摂地域や大阪市内へと展開地域を着実に拡大してきました。その結果、スライド右下に記載のとおり、明石市以西で7棟333戸、大阪府で4棟314戸の未発売プロジェクトを有しています。

また、今後の社会的課題の1つである老朽化した集合住宅の再生案件として、スライドに記載の大阪府堺市における5社共同の団地再開発事業に参画し、今後のノウハウの蓄積を図っています。

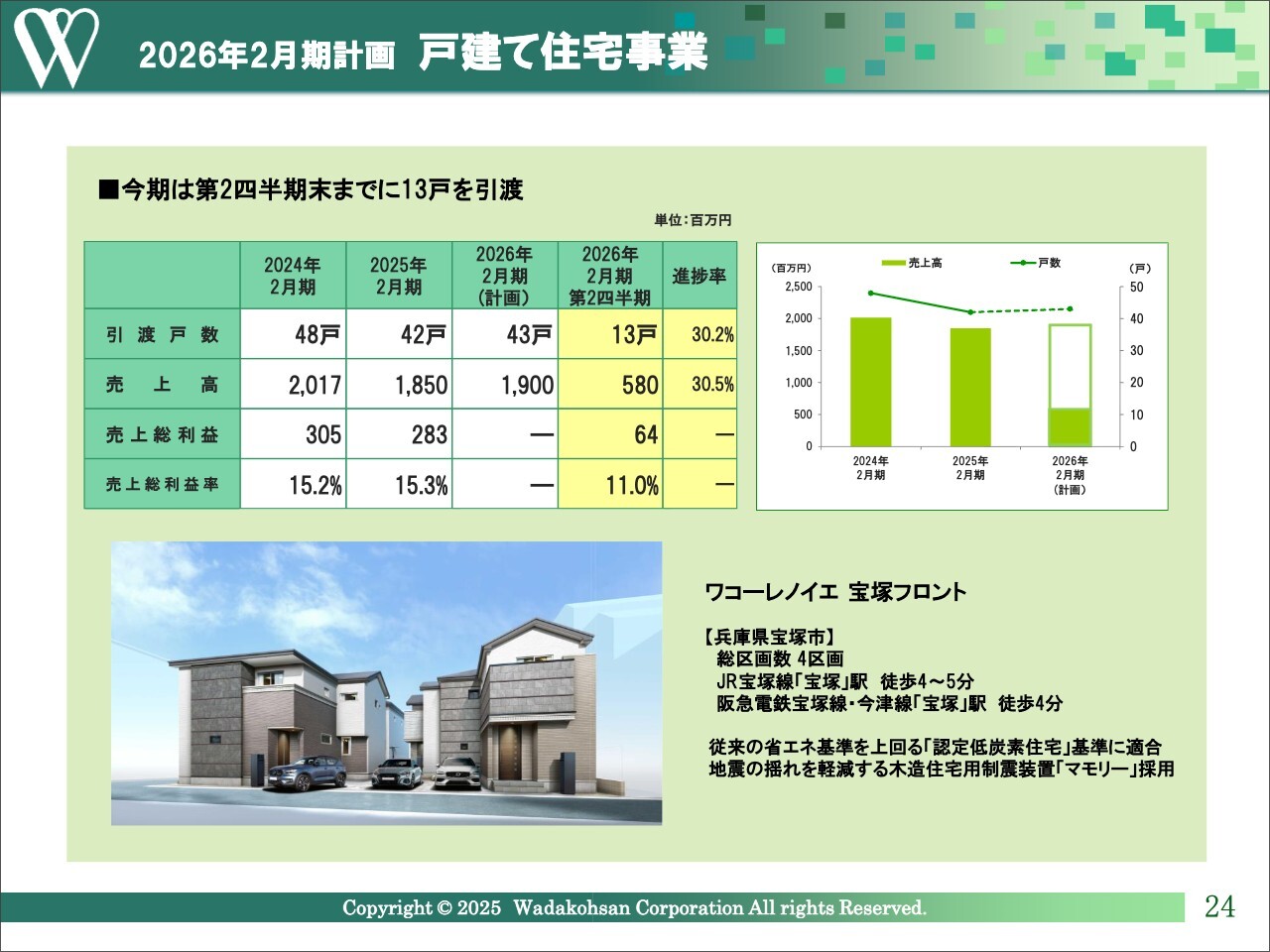

2026年2月期計画 戸建て住宅事業

戸建て住宅事業についてご説明します。今期通期では、引渡戸数を43戸、売上高を19億円と計画していますが、第2四半期までの実績は引渡戸数が13戸、売上高が5億8,000万円と、進捗率50パーセントにも達していません。そのため、下半期は新規供給物件を中心に販売強化に努めたいと考えています。

利益率については、第2四半期までの実績が11パーセントとなっており、低調に推移しています。

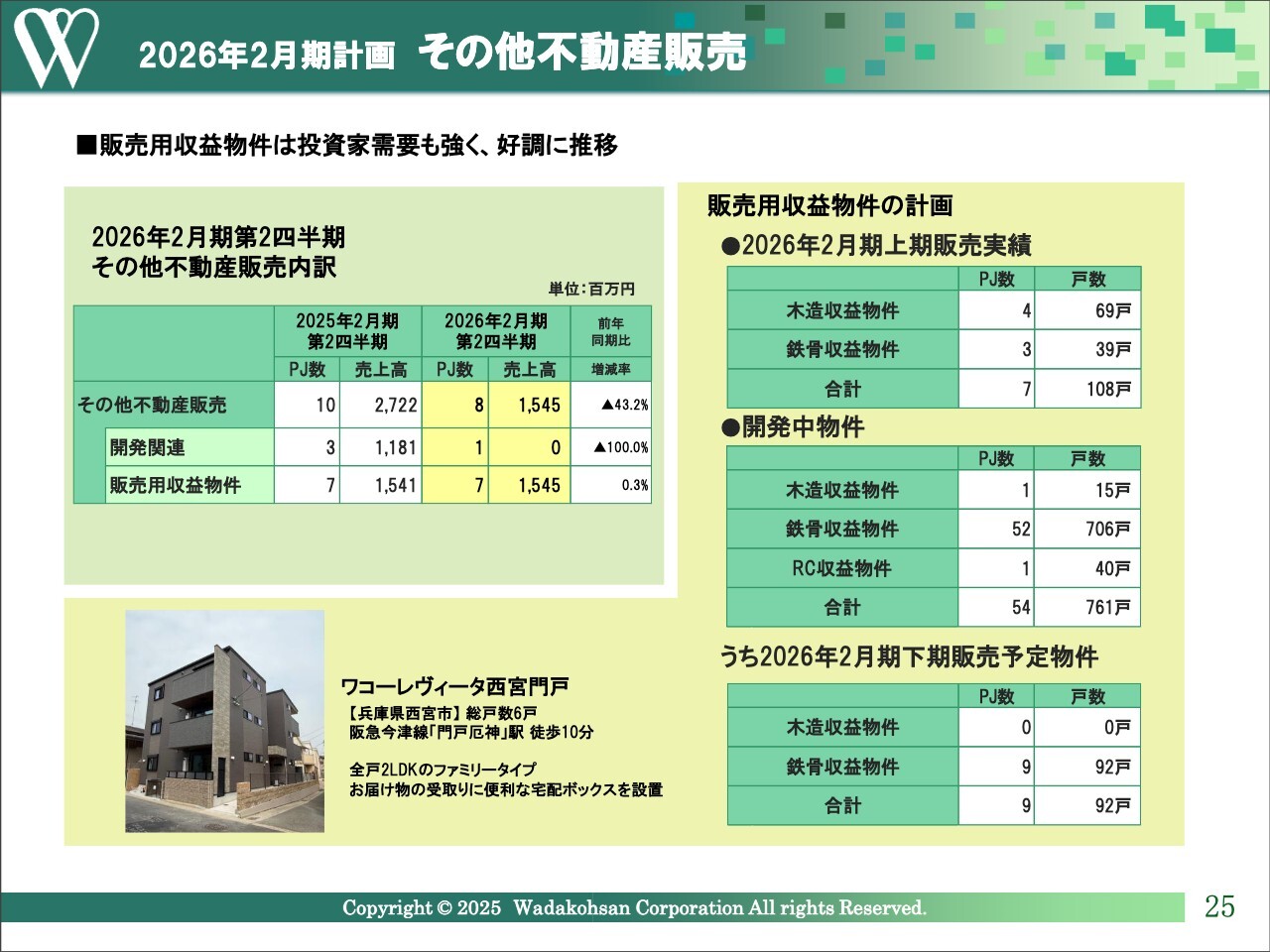

2026年2月期計画 その他不動産販売

その他不動産販売についてです。先ほどご説明したとおり、前期に計上があった分譲マンション用地の素地売りが今期は実績がなかったため、第2四半期までの実績は販売用収益物件7棟ほかで売上高15億4,500万円となりました。

第3四半期以降の引渡計画では、鉄骨収益物件9プロジェクト、92戸の販売を予定しています。開発中物件としては、木造収益物件1プロジェクト15戸、RCおよび鉄骨収益物件53プロジェクト746戸を有しています。

販売用収益物件については、相続対策や資産運用のニーズを持つ富裕層など、高属性の方々を主な対象としています。旺盛な需要があることから、販売価格は上振れで推移しました。

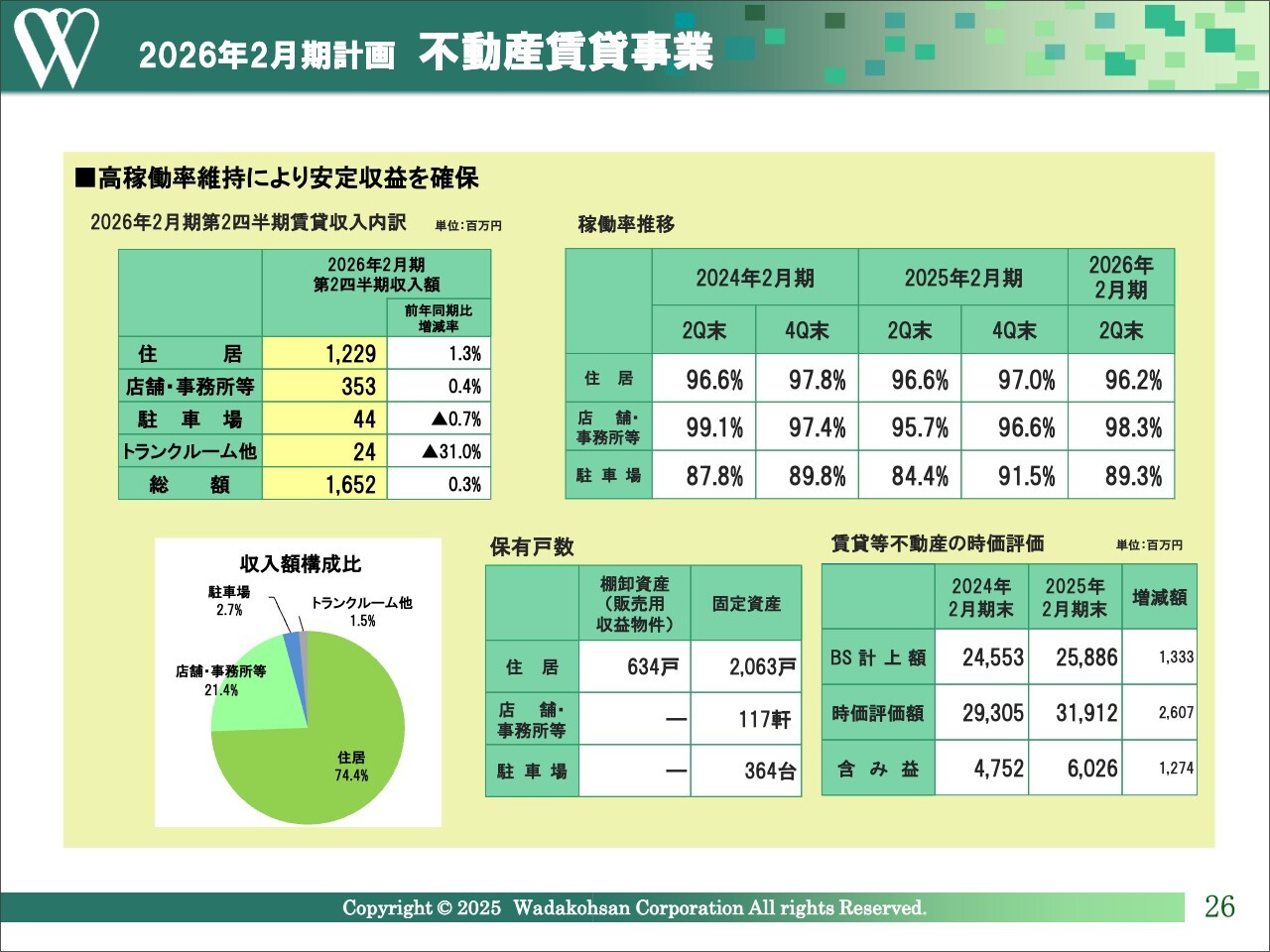

2026年2月期計画 不動産賃貸事業

不動産賃貸事業についてご説明します。当セグメントは高稼働率を維持した結果、前年同期比ほぼ横ばいの16億5,200万円の売上となりました。保有戸数は棚卸資産に計上されている販売用収益物件等を除き、固定資産として第2四半期末時点で2,063戸と、2,000戸を超える住戸を保有しています。

稼働率は住居や店舗・事務所において、これまで同様に95パーセントを超える水準を安定的に維持しています。また、賃貸等不動産の時価評価については、前期末時点で約60億円の含み益があります。

今後は物件の入れ替えを進めながら、より良質なポートフォリオの構築を目指していきたいと考えています。

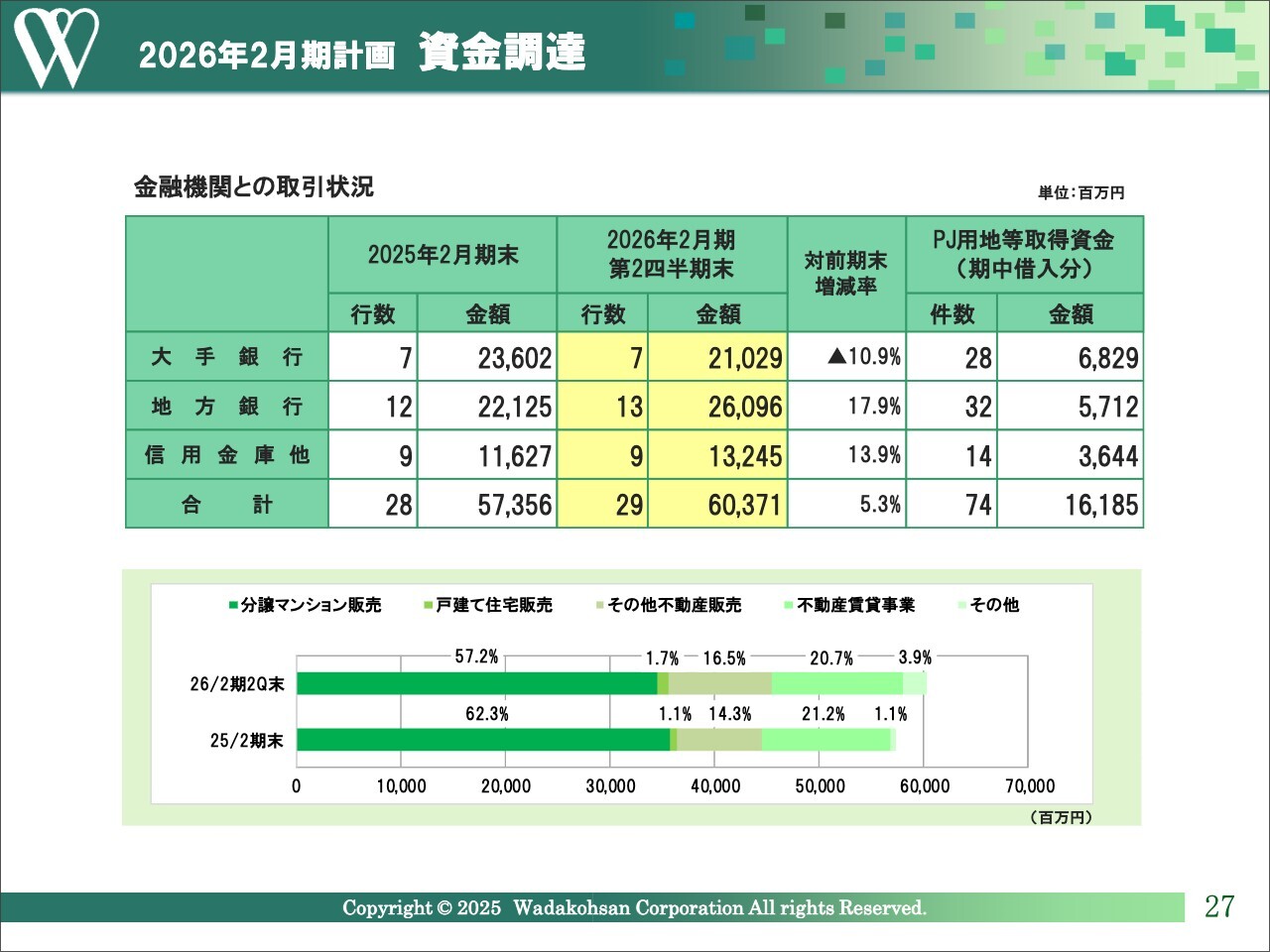

2026年2月期計画 資金調達

資金調達についてです。分譲マンション事業に関連する大型物件の取得やエリア拡大、建築期間の長期化、さらに販売用収益物件や蓄電所、有料老人ホームの開発など、事業戦略に伴う資産増加に応じて借入金も増加しています。

第2四半期末現在の残高は、前期末から約30億円増の約603億円となっています。

用地取得等に係る資金調達については、当社に対する取引金融機関全般の取引姿勢が引き続き積極的であるため、プロジェクトの資金確保に問題はないものと認識しています。

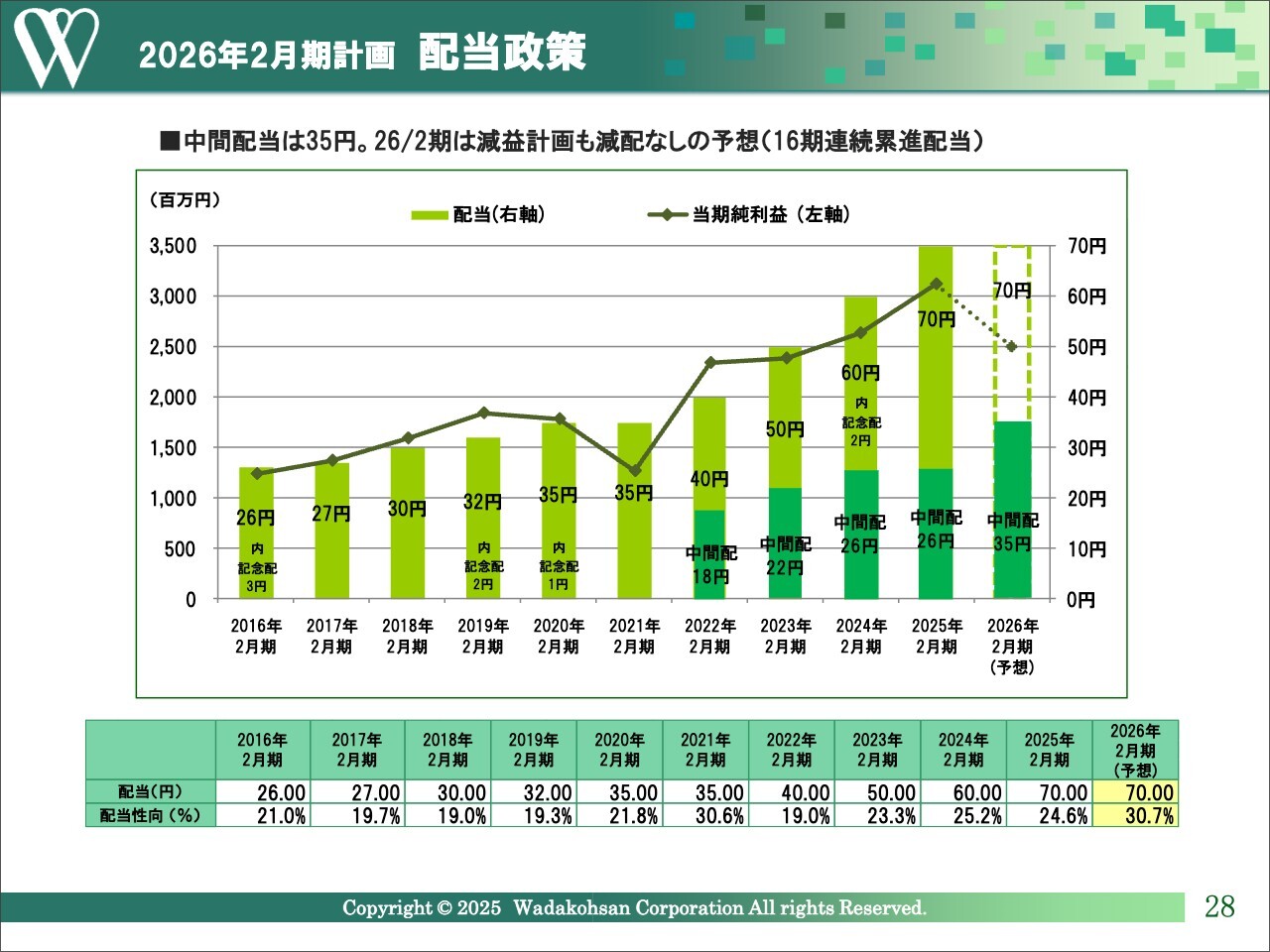

2026年2月期計画 配当政策

配当政策についてです。株主のみなさまへの還元策として、安定配当を継続することを基本方針としています。2025年2月期は過去最高益を達成したことを受け、前年比で10円の増配となる1株当たり70円の配当を実施しました。

今年度の配当予想については、減益見通しの業績予想を踏まえつつ、累進配当継続の観点から前年と同額の70円の配当を予想しています。引き続き収益の確保を前提に、株主還元策として安定的な配当の実施と、中期経営計画で示した配当性向30パーセントの水準を目指していきたいと考えています。

以上で、2026年2月期第2四半期決算の概要、2026年2月期通期計画と基本戦略についてのご説明を終わります。ご清聴、誠にありがとうございました。

質疑応答:分譲マンションと戸建て住宅の販売環境および市場環境について

質問者:分譲マンションと戸建て住宅について、足元の販売環境と市場環境を教えてください。

溝本:分譲マンションの販売環境は、先ほどご説明したとおり、おおむね順調に推移していると認識しています。

計画からは若干未達となっていますが、最近は販売価格が右肩上がりで上昇しているため、無理に値引きして急いで売る必要はありません。自然体で価格の上昇を見ながら販売を進めており、お客さまにもそれに順応している認識です。特に住居の中では、分譲マンションの人気が高い状況です。

一方、戸建て住宅については、立地によりますが、郊外ではやや弱含みの傾向が見られるところもあります。ダブルインカムの家族構成や子どもの人数が1人程度ということもあり、郊外の戸建てよりも駅近のマンションを選ぶ傾向が強まっていると認識しています。

質疑応答:新規事業の進捗状況について

質問者:有料老人ホームや蓄電所のプロジェクトといった新規事業の状況を教えてください。

溝本:蓄電所については、兵庫県で1つ目を稼働させ、2つ目を鹿児島県で計画中です。規模としては1つ目と同じく、6億円から7億円程度の投資額を見込んでいます。

また、老人ホーム事業も順調に進捗しており、現在5件ほどのプロジェクトが進行中です。初期案件については当社が保有するスキームで進めましたが、2件目以降は投資家に販売するスキームで進める方針としています。

質疑応答:住宅価格の見通しについて

質問者:先行してマンション価格が上昇していますが、住宅価格についてはどのような前提で見通していますか?

濵口昌彦氏(以下、濵口):経営企画部付部長兼広報・IR課長の濵口です。コロナ禍が明けてから、人件費や建築費などの値上がりが続いており、4年から5年前と比較すると約30パーセントから40パーセントの建築価格の上昇が見られます。

特に労務費については、週休2日の導入などによって人手不足が深刻化しており、それに伴い人件費が高騰しています。

また、主な建築資材3種について、木材は2年前のウッドショック以降は価格が下落傾向にある一方で、コンクリートは依然として価格が下がることなく上昇を続けています。鉄鋼は一時期よりペースダウンして下降方向に進んでいますが、円安が進行すると状況が変わる可能性があります。

質問者:今後3年から5年ぐらいのスパンで見ると、どの程度変化する予定ですか?

濵口:建築費はコンクリートが引き続き上昇すると予測されており、あと3年ほどで約2割高くなると予想しています。我々の業態においても、現在発注している2年先のマンションの契約価格は、現在完成しているマンションと比較しておよそ20パーセント上昇しています。

質問者:3パーセントから4パーセント程度で継続的に上昇する想定ですか?

濵口:もう少し上がると見ています。

質問者:それはマンションと住宅の両方に該当しますか?

濵口:おっしゃるとおりです。ただし、一戸建てには木造も多く含まれるため、そこまでの上昇は起こっていません。

質疑応答:コロナ禍前後における顧客層の変化について

質問者:御社のマンションや住宅を購入している方々の属性について、コロナ禍前と比較してどのような変化があるかを教えてください。

濵口:これまで主流だった富裕層のお客さまは、おおむね50歳代以上の方々でした。

しかし最近は、インフレ傾向にある現状を受けてかどうかは不明ですが、若干年齢層が下がってきています。特に夫婦共働きで購入される方が増えており、2人でローンを組んで返済を合算する「ペアローン」というかたちで購入するお客さまが目立つようになっています。

また、従来は35年ローンが主流でしたが、現在は40年ローンを利用される方が増えています。月々の返済を抑えつつキャピタルゲインを狙うような購入スタイルを選ぶお客さまが増加している状況です。

質疑応答:住宅ローン金利の前提について

質問者:銀行の住宅ローンの前提についてはどのようにお考えでしょうか? 御社への仕入に関する融資に関しては意欲的とのご説明がありましたが、住宅ローン金利は徐々に上がっていく可能性があると見ています。御社はこれをどのように捉えているかを教えてください。

濵口:住宅ローンの金利は徐々に上昇しているものの、変動金利はまだ1パーセントを下回る水準で推移しており、比較的低水準を維持しています。

溝本:補足ですが、銀行の住宅ローンの融資対応について大きな変化は見られません。先ほどご説明したように借入期間を40年に延ばすなどの対応をしており、1人当たり2億円まで融資する銀行もあります。

これは、価格上昇に伴い属性が向上していることが背景にあると考えられます。そこについては、金融機関は積極的にスタンスを変えていないのではないかと考えています。

質問者:2億円まで融資する銀行があるというのは各行の基準の話だと思いますが、これが2億5,000万円や3億円に拡大する可能性はどのくらいあると考えていますか?

溝本:1人当たり2億円ですので、ペアローンでは合計4億円になります。それがさらに増えるかどうかについては、現段階ではわかりません。我々は金融機関ではないため詳細は不明ですが、販売価格の上昇に伴い再検討される可能性も考えられるのではないかと思います。

質疑応答:財務健全性維持と資本効率向上の方針について

質問者:ROEが9.82パーセントと高水準で推移している一方で、自己資本比率が29.8パーセントとなっています。今後、財務健全性の維持と資本効率の向上の両立について、どのような方針で取り組まれるかご教示ください。

溝本:第2四半期末の自己資本比率は31パーセントという認識です。当社の自己資本比率は30パーセントを1つの指標とし、金融機関から資金調達を行う上では、安全性の観点からその程度の水準が必要だと考えています。

また、ROEを高めて収益性を向上させることにも、引き続き注力していきたいと考えています。ただし当社は、収益安定性を高めるために固定資産として賃貸物件を保有しているため、ROEが高まりにくいという面もあります。

そのため当社では、事業ポートフォリオを見直しつつ、例えば老人ホームについては当社が直接保有するのではなく、投資家の方々に販売するような回転型のビジネスモデルを試みるなど、回転率を高めることでROEの向上を図りたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8931

|

1,666.0

(12/05)

|

-7.0

(-0.41%)

|

関連銘柄の最新ニュース

-

和田興産(8931) ワコーレ王子公園ミュージアムロードにおける公... 11/18 11:00

-

和田興産 Research Memo(10):2026年2月期は減... 11/17 11:10

-

和田興産 Research Memo(9):高齢者専用住宅の開発、... 11/17 11:09

-

和田興産 Research Memo(8):中期経営計画の3期間累... 11/17 11:08

-

和田興産 Research Memo(7):2026年2月期業績は... 11/17 11:07

新着ニュース

新着ニュース一覧-

-

-

今日 17:30

-

今日 17:00