【QAあり】リックソフト、売上高前期比+19%で通期進捗率も想定どおり プロフェッショナルサービス売上は前期比+69.5%の大幅成長

目次

大貫浩氏(以下、大貫):代表取締役の大貫です。リックソフト株式会社の決算説明にお越しいただき、誠にありがとうございます。本日は、目次に示した1番と2番についてご説明します。

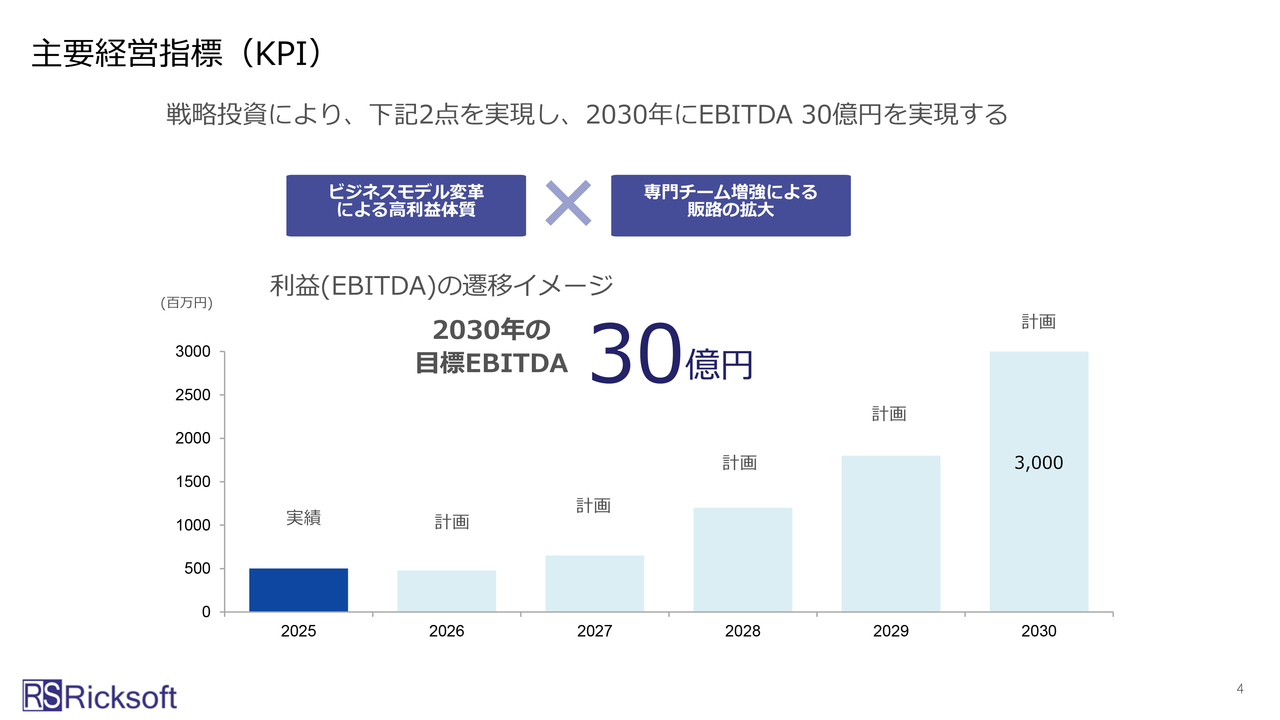

主要経営指標(KPI)

まず1番、当社の目指す姿についてです。当社は主要経営指標としてEBITDAを採用し、2030年にEBITDA30億円を実現することを目標に掲げています。

この目標を達成するために、ビジネスモデルの変革と専門チームの増強、この2点を実現することで、目標であるEBITDA30億円を達成しようと考えています。

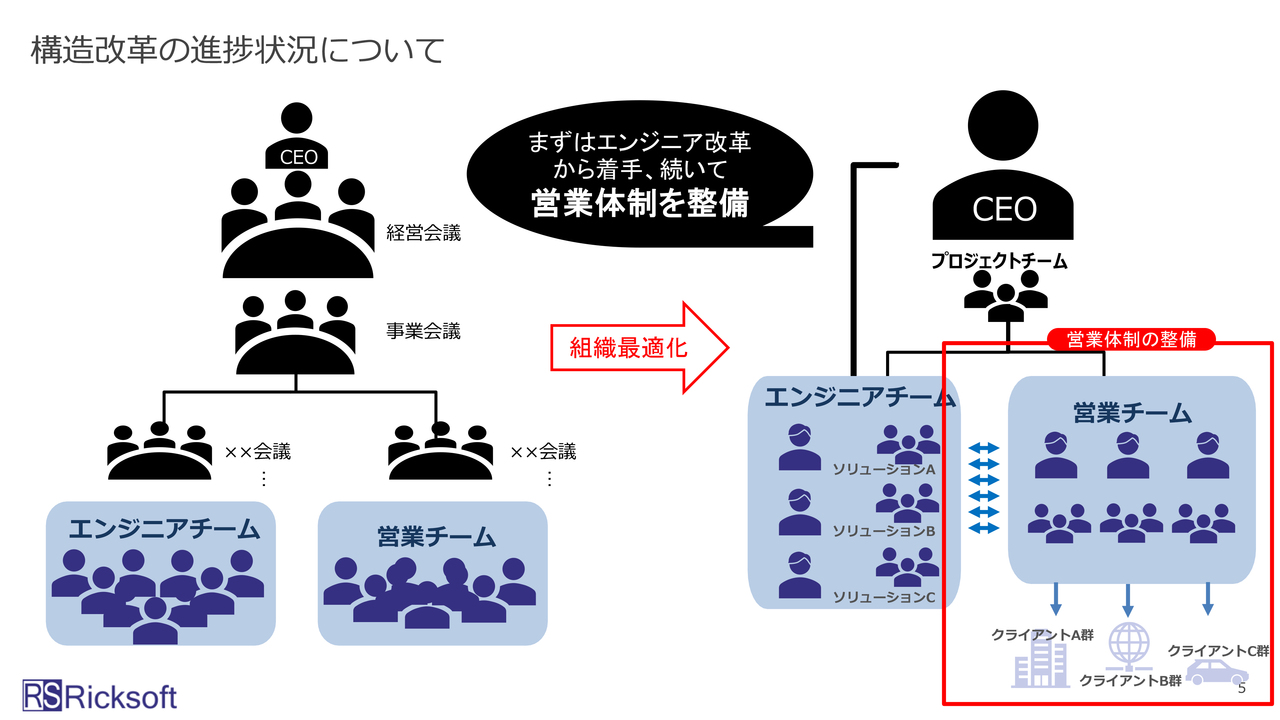

構造改革の進捗状況について

ビジネスモデルの変革についてご説明します。当社は現在、組織の構造改革に着手しています。

スライドの左側は従来の組織のヒエラルキーで、CEOと現場の2つのチーム、つまりエンジニアチームと営業チームが離れて、それぞれがしっかりとした組織構造を形成していました。しかし、ビジネス変革を実現するため、現在はCEOと現場の2チーム間の距離を縮める取り組みを進めています。

まず、エンジニアチームの改革から始め、現在は営業体制にもその取り組みを広げつつあります。最終的には、クライアントであるお客さまに最大限の価値を提供することを目標に、エンジニアチームと営業チームが協力してビジネス変革を進めています。

このビジネス変革を「Reignite2030」と名付けて推進しています。

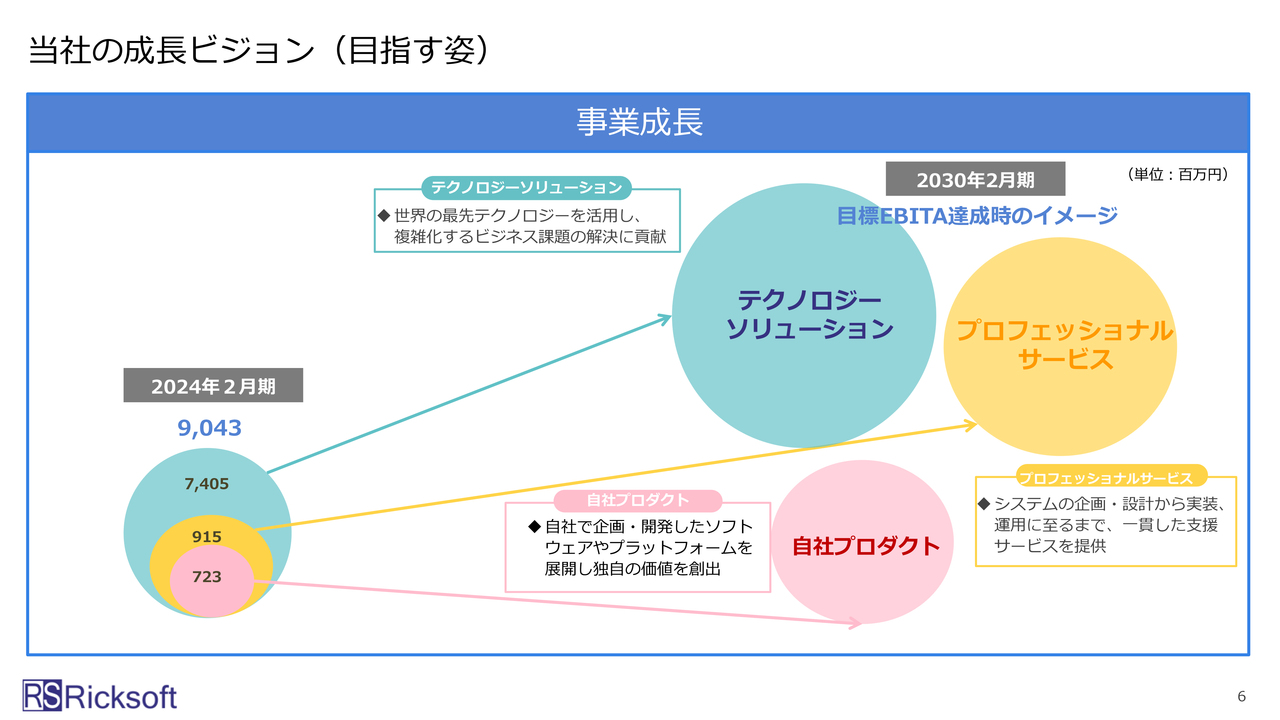

当社の成長ビジョン(目指す姿)

「Reignite2030」を達成した姿を目指す姿として表現していますが、スライドでご説明します。

2024年2月期の売上約90億円のうち、約74億円は緑色のテクノロジーソリューションが占めていました。これを2030年2月期には、黄色のプロフェッショナルサービスを大きく成長させる方針です。

プロフェッショナルサービスは、具体的にはコンサルタントがシステムの企画を行い、エンジニアが設計から実装を担当し、さらにサポートが運用支援を行うというサービスです。このサービスを増強することで、利益の最大化を図る考えです。

また、緑色のテクノロジーソリューションについては、最新テクノロジーであるAIの活用をお客さまに提案し、大きな需要に応えていきたいと考えています。

さらに、ピンク色の自社プロダクトについてですが、こちらは当社の特徴の1つです。テクノロジーソリューションの知識とプロフェッショナルサービスの経験、この2つを組み合わせて自社で企画・開発したプロダクトを、グローバルな市場に提供しています。

このグローバルへの提供が「Atlassianエコシステム」の分野で非常に効果的に機能しており、当社のネームバリューは「Atlassianエコシステム」の分野においてグローバルに広がっています。

このネームバリューを活用し、テクノロジーソリューションとプロフェッショナルサービスをグローバルに展開することで、2030年に向けてこれら2つの事業の規模をより効果的に拡大していきたいと考えています。

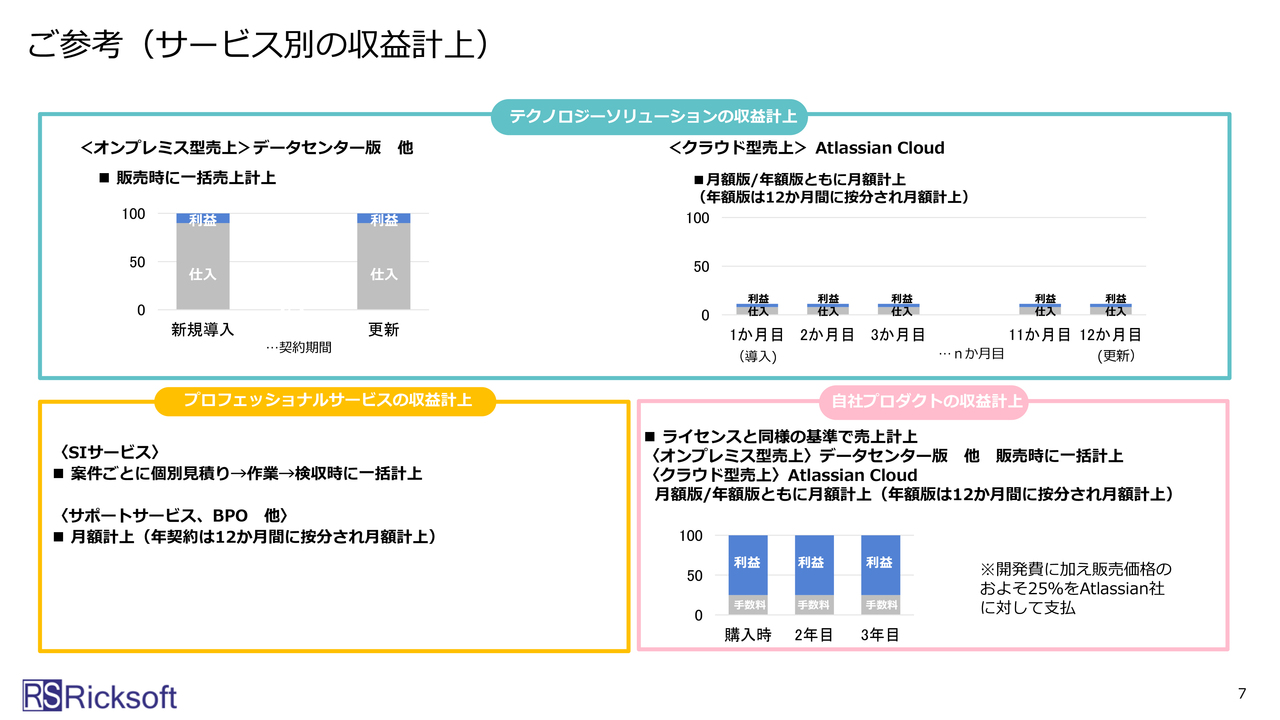

ご参考(サービス別の収益計上)

スライドでは、3つのサービスそれぞれの収益構造について示しています。詳細は省略します。

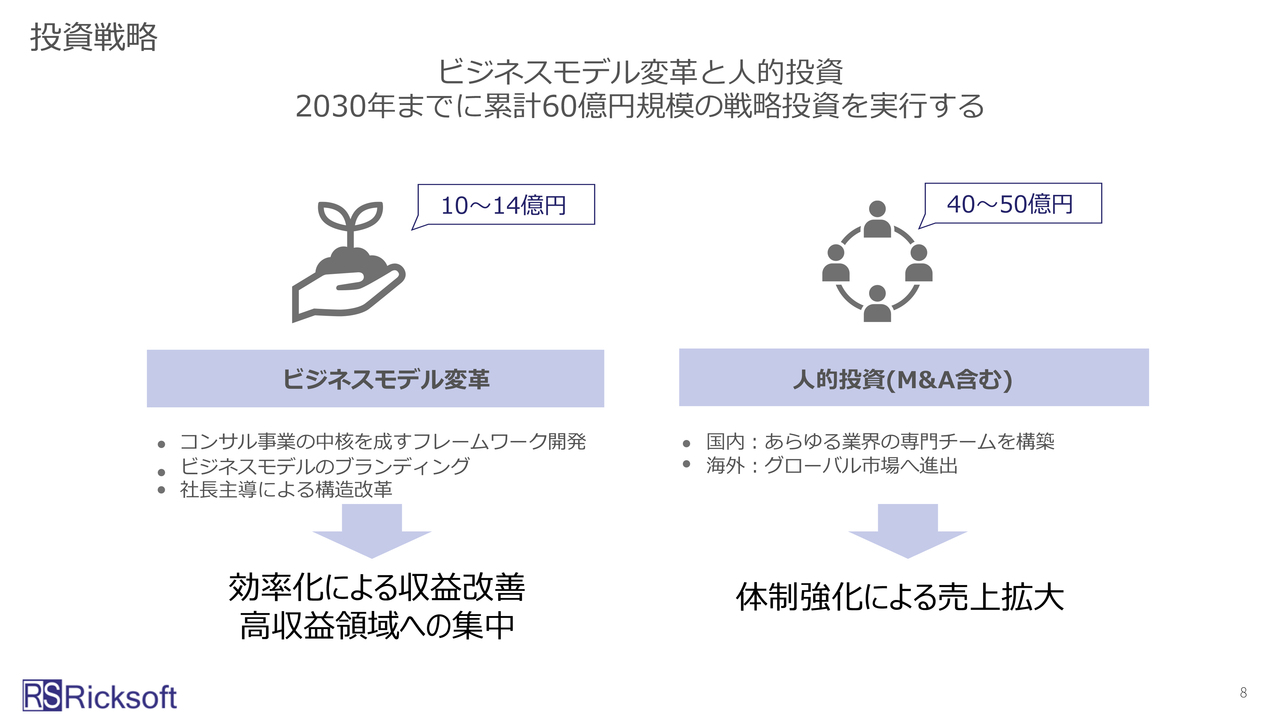

投資戦略

この2030年までのビジネス変革を実現するために、累計約60億円規模の戦略投資を計画しています。具体的には、ビジネスモデルの変革に10億円から14億円、人的投資では国内外の専門チームの増強に40億円から50億円の投資を考えています。

各社員と対話を行っている様子

スライドは、私が現場に入って各社員と対話を行っている様子を示した写真です。

2026年2月期 第2四半期 ハイライト

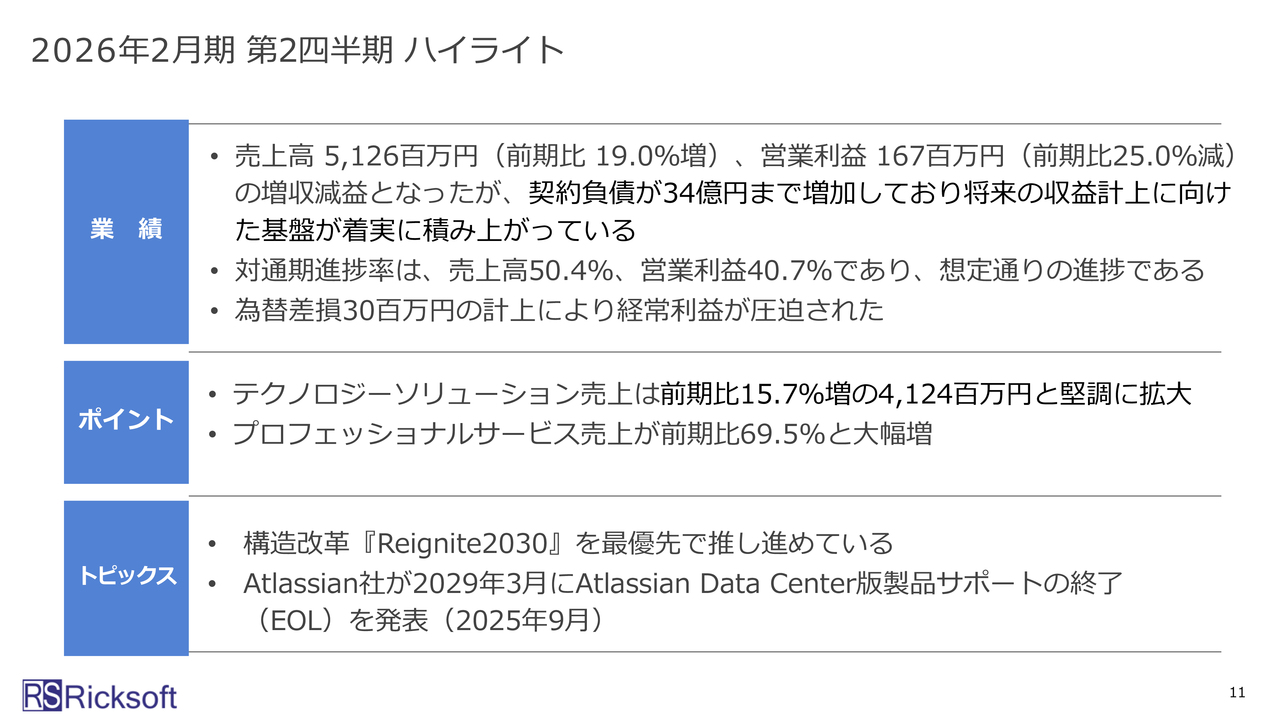

2026年2月期第2四半期の業績についてご説明します。ハイライトです。

まず業績についてですが、売上高は51億2,600万円で前期比19パーセント増、営業利益は1億6,700万円で前期比25パーセント減となり、増収減益となりました。一方、契約負債が34億円まで増加しており、これは将来の売上や利益に変換される予定です。

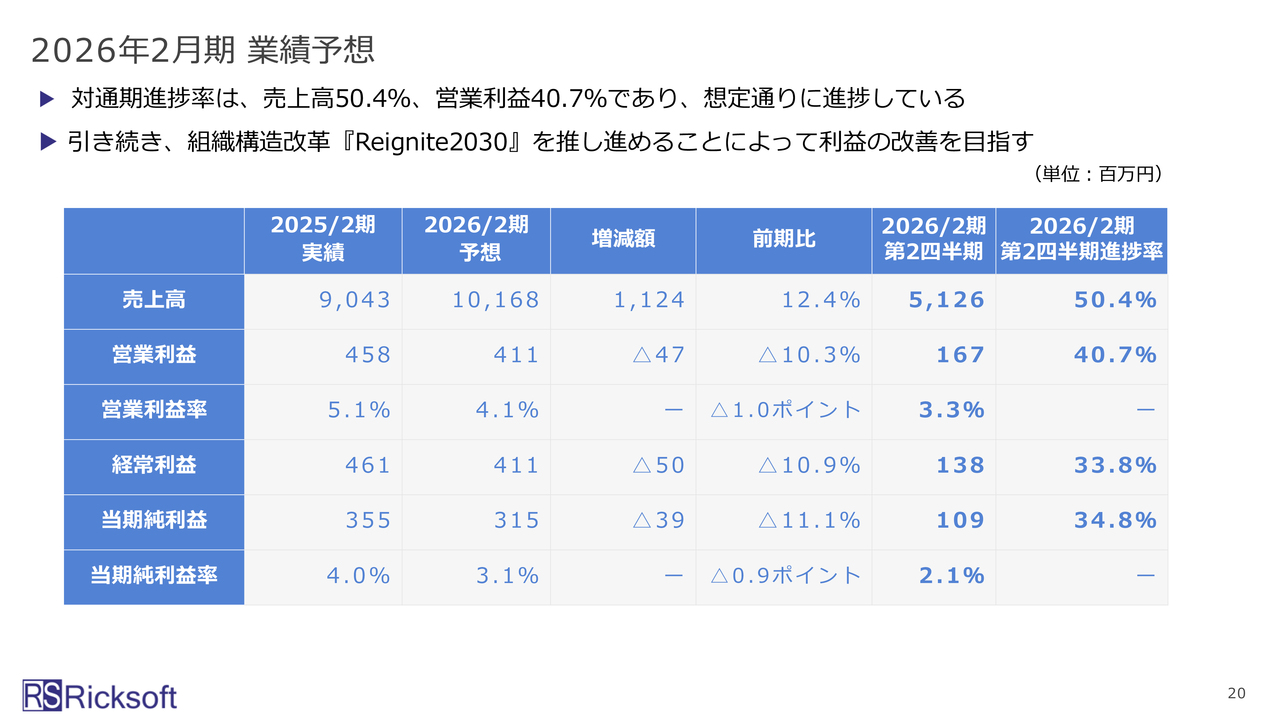

通期の進捗率については、売上高は50.4パーセント、営業利益は40.7パーセントとなっています。営業利益がやや遅れ気味に見えますが、こちらは想定どおりの進捗です。

また、為替差損が3,000万円発生しており、経常利益を圧迫するかたちとなっています。

ポイントとしては、当社の主要ビジネスであるテクノロジーソリューションは前期比15.7パーセント増の41億2,400万円を達成し、堅調に事業を拡大しています。

戦略的に成長させようと考えているプロフェッショナルサービスは、前期比69.5パーセントと大幅に増加しました。

トピックスとして、これまでご説明してきた構造改革「Reignite2030」を最優先で推進しています。

また、当社の主要なビジネス要素であるAtlassian社が、当社のビジネス戦略を後押しする発表を9月に行いました。その内容としては、約3年半後の2029年3月にオンプレミス製品である「Atlassian」Data Center版のサポートを終了することが発表されています。

これにより、当社はオンプレミス製品からクラウド製品への移行を推し進めていますが、これをさらに加速させるAtlassian社の発表だったと考えています。

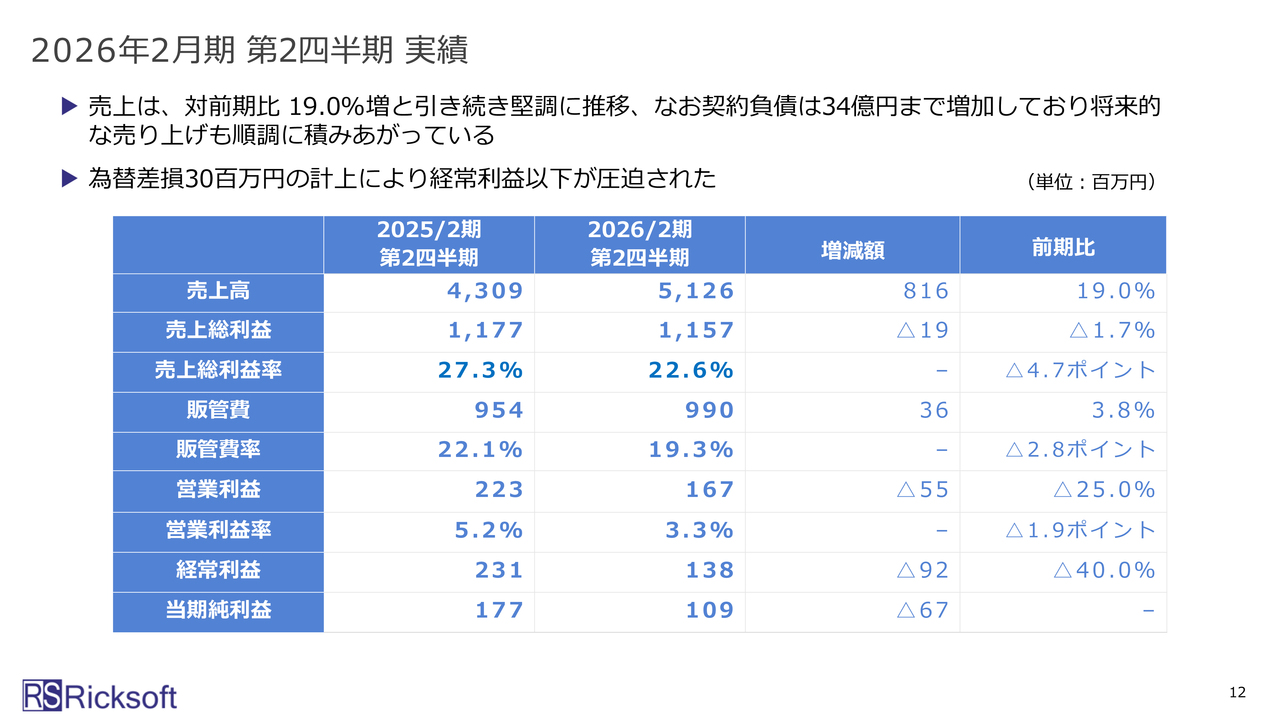

2026年2月期 第2四半期 実績

前期比のP/L表です。売上高は前期比で19パーセント増加しましたが、営業利益は25パーセント減少しました。

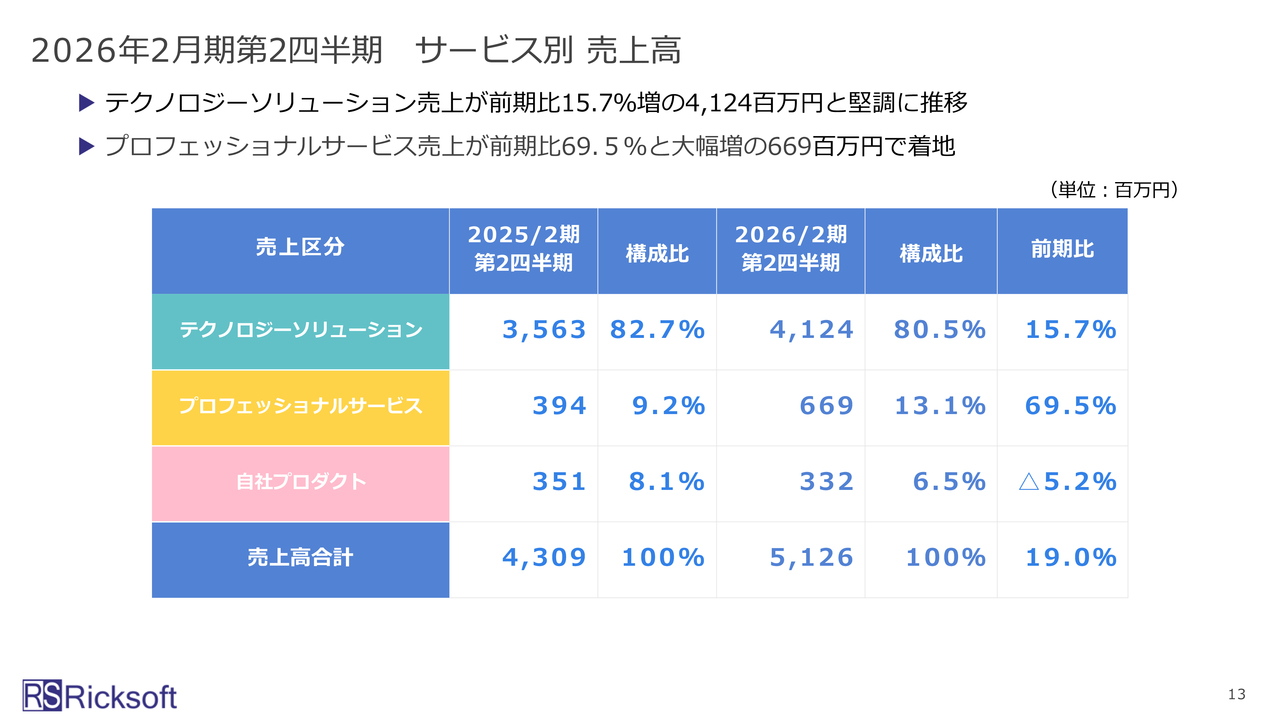

2026年2月期第2四半期 サービス別 売上高

続いて、3つのサービス別に分けた売上高の推移です。当社の現在のメインビジネスであるテクノロジーソリューションは前期比で15.7パーセント増加し、プロフェッショナルサービスは前期比で69.5パーセント増加しています。

自社プロダクトは前期比マイナス5.2パーセントとなり、成長がやや減速しています。しかし、当社の「Atlassianエコシステム」における知名度向上のビジネスとしては十分に機能しており、数字以上の効果を発揮していると考えています。

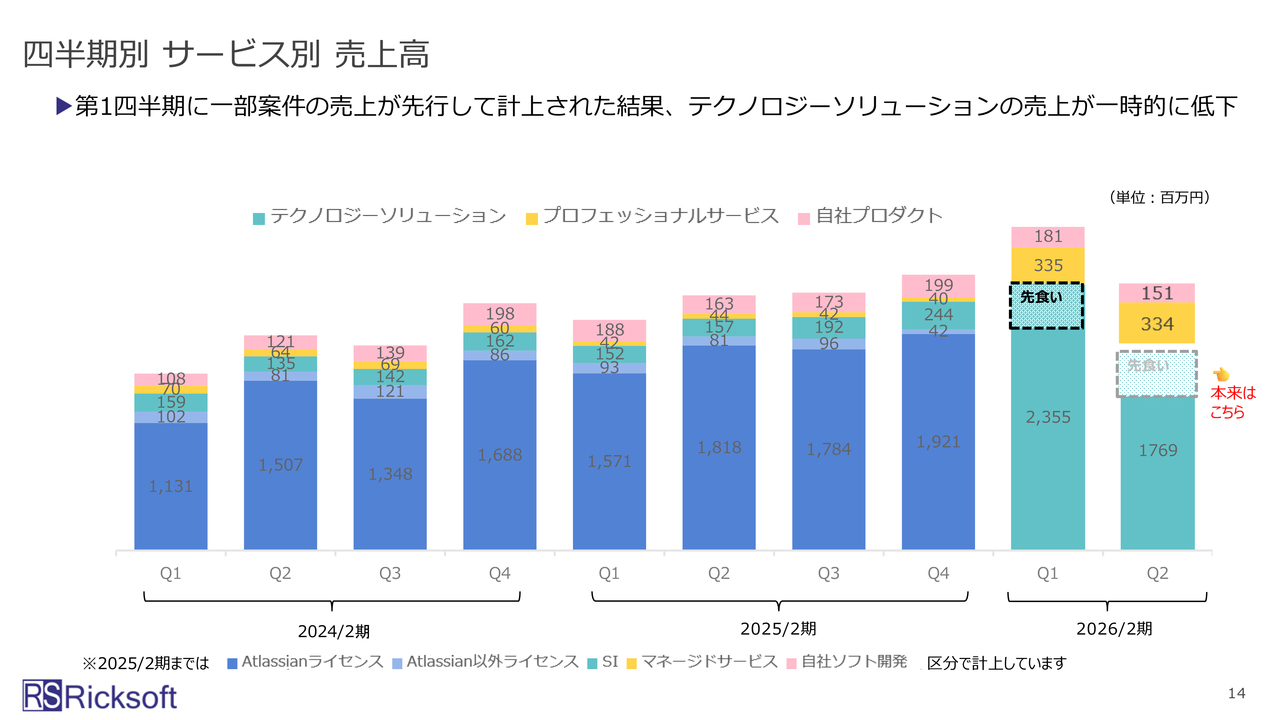

四半期別 サービス別 売上高

サービス別の推移です。今期の第2四半期だけの数字を見ると、売上が大幅に縮小したように見えますが、これは本来第2四半期に計上されるべき売上が、第1四半期に一部前倒しで計上された結果です。

これをこのスライドでは「先食い」と呼んでいますが、先食い分を第2四半期に戻すと、第1四半期と第2四半期は前期に比べてしっかりと伸びており、今期も事業成長とトップラインの拡大に成功しています。

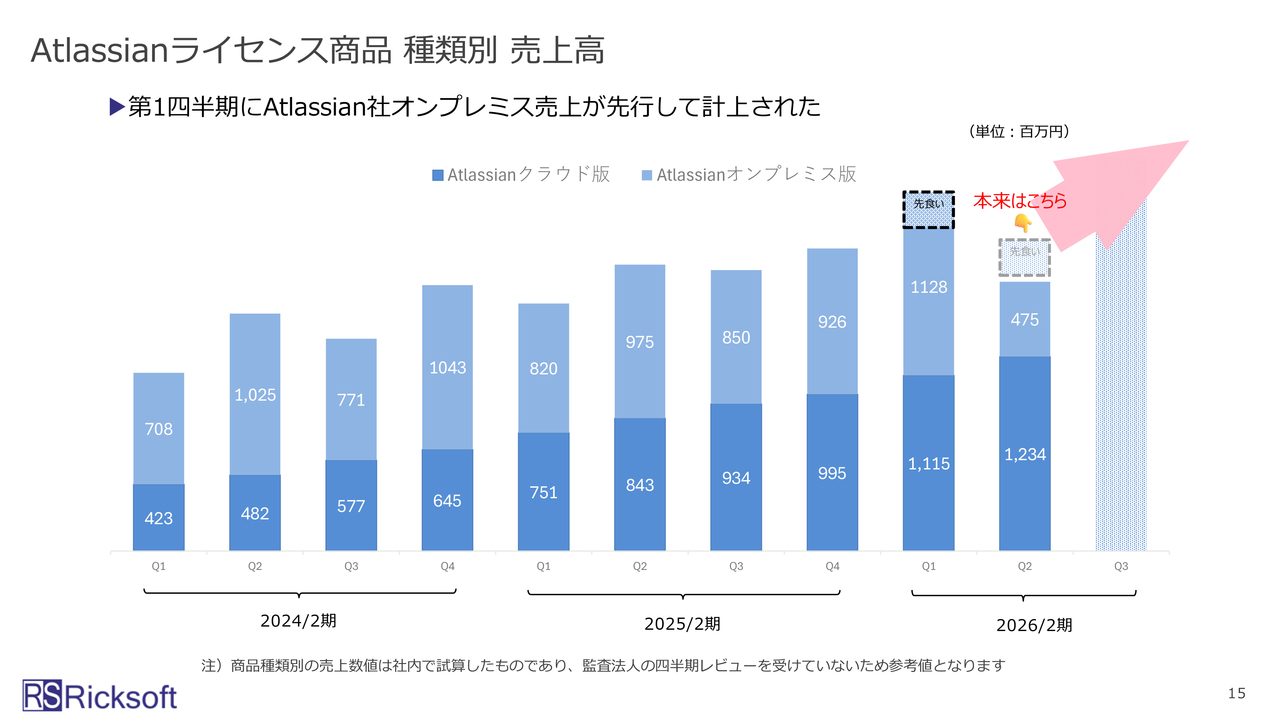

Atlassianライセンス商品 種類別 売上高

当社の主力商品である「Atlassian」ライセンス製品についてです。「Atlassian」製品にはクラウド版とオンプレミス版があります。

そして、当社の戦略としては、オンプレミス版からクラウド版への移行をお客さまに勧めていくという方針です。

クラウド版に移行いただくことで、「Atlassian」のAI機能を利用できるようになり、これは「Atlassian」以外の製品との差別化を図るための非常に有力な手段となります。

そのため、お客さまにクラウド版へ移行しAI機能を活用していただくことで価値を提供することが、「Reignite2030」における成功パターンの1つと考えています。

先ほどご説明したように、Atlassian社が3年半後にオンプレミス製品のサポートを終了すると発表しました。これにより、クラウド版への移行がさらに加速すると考えています。このように、当社のビジネス戦略に沿った外部環境の変化が発生しており、非常にプラスに働くと捉えています。

第2四半期以降の売上の積み上がりについて

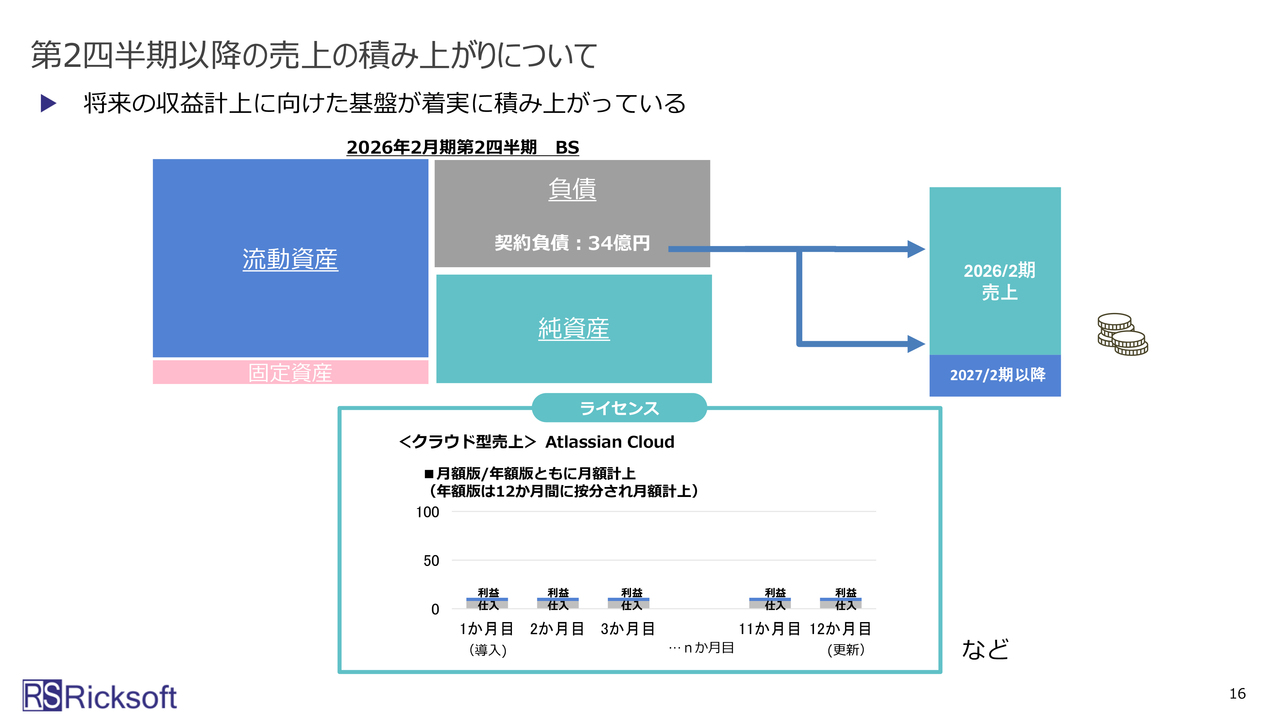

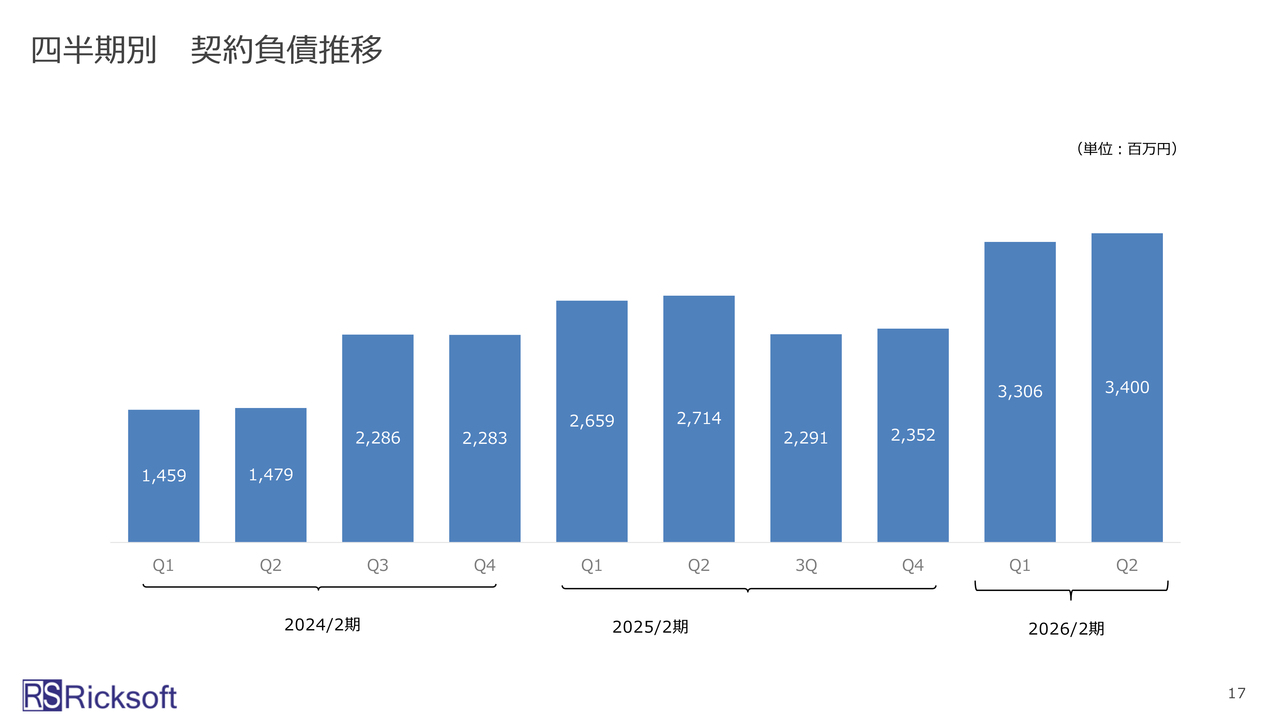

続いて、B/Sについてご説明します。B/Sの負債には契約負債が含まれており、その計上額は34億円です。

こちらは将来の売上に振り替えられますので、この契約負債を増やしていくことも私たちの指標の1つとなっています。

四半期別 契約負債推移

契約負債推移です。この契約負債の多くは「Atlassian」クラウドによるこれまでの売上で構成されています。「Atlassian」クラウドをさらに多く販売し、契約負債を積み上げることで、将来の収益を安定化させるという効果がありますので、「Atlassianクラウド」をより積極的に販売・展開し、お客さまへの価値提供につなげていきたいと考えています。

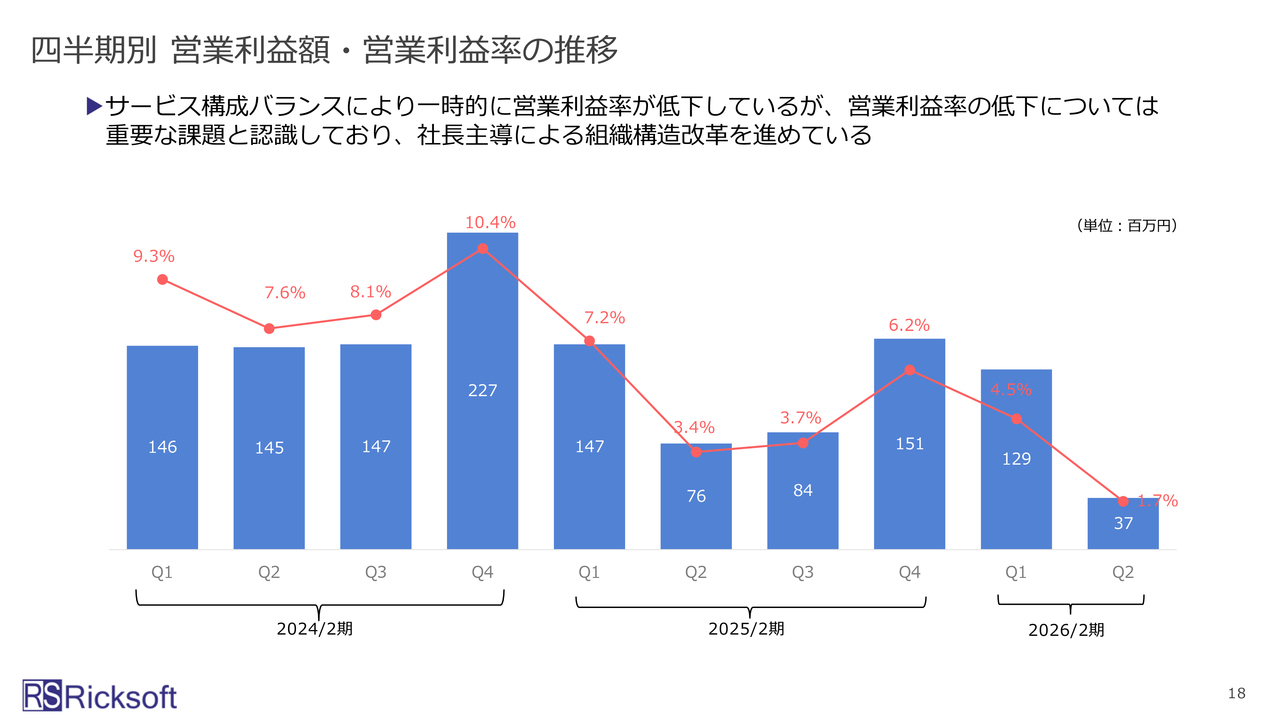

四半期別 営業利益額・営業利益率の推移

続いて、営業利益と利益率の推移です。今期の第2四半期は、利益率が大きく下がったように見えますが、先ほどご説明した先食いの影響によるものです。

ただし、直近の営業利益率の低下は、会社として課題と考えており、これを改善するため、私が主導する組織構造改革「Reignite2030」を現在推進中です。

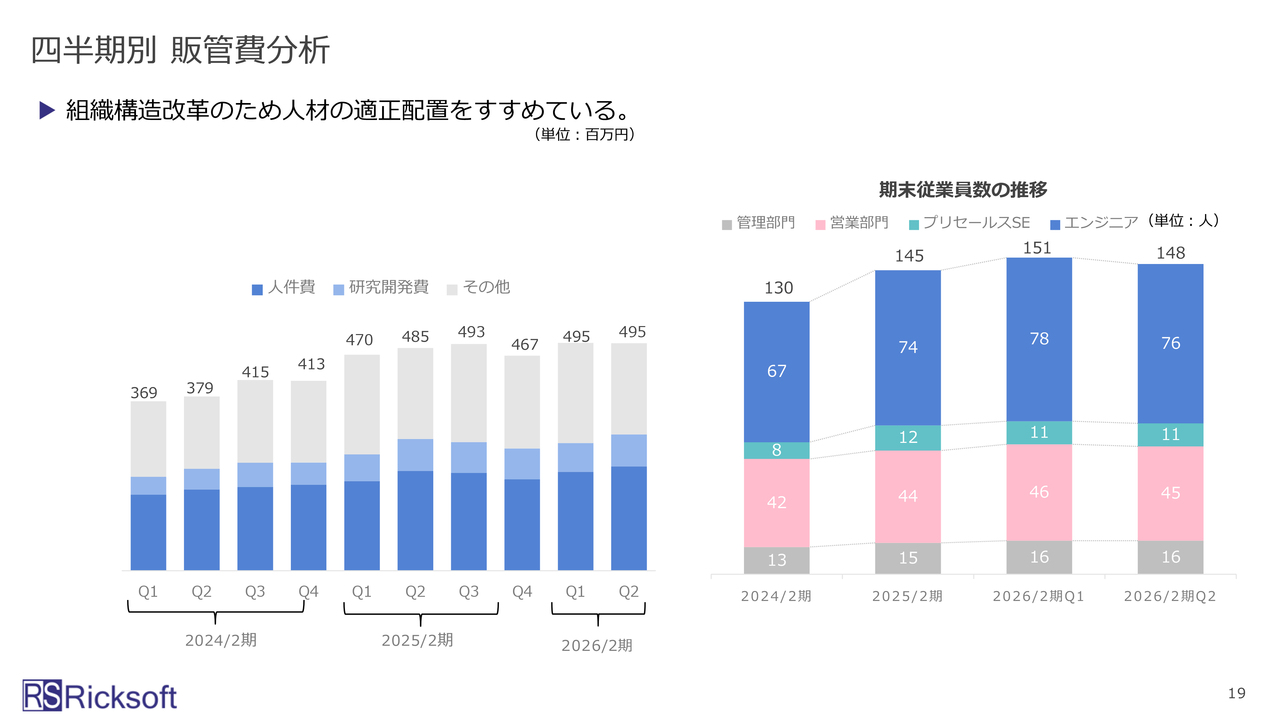

四半期別 販管費分析

続いては販管費についての説明です。組織構造改革を進めているため、販管費の上昇は抑えられています。

2026年2月期 業績予想

最後に、業績予想についてです。現在の通期業績予想に対する進捗率は、売上高50.4パーセント、営業利益40.7パーセントで、想定どおりに進捗しています。引き続き構造改革である「Reignite2030」を推し進めることで、お客さまへの価値提供を増やし、利益率をさらに上げていく考えです。

ご清聴ありがとうございました。

質疑応答:「Reignite2030」について

司会者:「『Reignite2030』とは何ですか? もう少し詳しく教えてください」というご質問です。

大貫:では、私から「Reignite2030」について、資料を使ってご説明します。本資料は今年4月に開示したもので、当社の成長ビジョンとして「Reignite2030」という名称を付けました。

私たちのビジネスは、「Atlassian」製品を中心としたライセンス販売に偏りすぎていたため、本来は当社の強みであるお客さまへの価値提供の優先度が下がってしまい、お客さまのニーズを十分に捉えられなかったという反省があります。

それを修正するために、原点回帰をし、お客さまに合わせた付加価値を提供するビジネスモデルへの転換を行っています。そのための構造改革を実施しており、これが「Reignite2030」です。

質疑応答:営業利益率の回復について

司会者:「営業利益率の低下について、今後の回復のめどを教えてください」というご質問です。

大貫:この約1.5年で、営業利益率はだんだんと下がっており、みなさまにはご心配をおかけしているかと思います。

この回復に関しては、現在進行中の構造改革「Reignite2030」によって、お客さまに価値を再提供することで利益が改善すると信じています。利益率の改善については、この構造改革が中盤にさしかかる頃から数字に反映されると考えています。

質疑応答:競争環境の変化について

司会者:「競争環境の変化について、詳しく教えてください」というご質問です。

大貫:当社にとって競争環境は2種類あります。まず、一番外側の競争環境としては、当社が主要製品として担っている「Atlassian」が、他社製品、例えばマイクロソフトや新興企業系の製品と競争する状況があります。

この点については、「Atlassian」は依然として競争力を高く維持していると判断しており、その結果として、この約2年半で「Atlassian」の大きな伸びを実現しています。このように、他社製品に対して競争力を維持しています。

一方で、内側の競争環境として、同じ「Atlassian」を担っているパートナー間の競争があります。こちらについては、少し前のIR発表の際にも述べましたが、約1年前から大手SI系の「Atlassian」パートナーが、ライセンス販売において市場で競合し始めています。

これに対して技術力では当社のほうが優れていますが、ライバルが低価格戦略を採用しているため、当社も一部のお客さまに対応しつつも、一部では「そのような低価格では販売できない」といった営業戦略をその都度練りながら対応しています。そのため、ライセンスの低価格販売に関して、一部で厳しい状況が出ていることは事実です。

ただし、「Atlassianクラウド」の時代になれば、クラウド製品を安売りすれば良いということではなく、お客さまへの提案がクラウド環境内でより円滑になるという利点があります。そのため、単なる製品のリセールでは十分な価値を提供できなくなると考えています。

私たちは、ライセンス販売で利益を追求するのではなく、ライセンスに付随するサービスで利益を得ることを重視し、お客さまから選ばれる戦略パートナーを目指すという全社方針に転換してきました。

単なるライセンス販売ではなく、サービスを付加することで利益を上げると同時に、お客さまから選ばれる立場になれると考えています。これが「Reignite2030」の1つの目的でもあり、これにより競争優位性を以前より一層強化できると信じています。

質疑応答:エンジニア人数減少の要因について

司会者:「従業員数の推移について、今期エンジニアの人数が若干減少していますが、これはビジネスモデル変革に伴う要員の入れ替えによるものでしょうか?」というご質問です。

大貫:エンジニアの数がこれまで増加していたものの、2名ほど減少しています。この要因は、100パーセント構造改革によるものというわけではありません。

半分は構造改革の影響によるものですが、もう1つは、1年半前から利益率が低下していることを受け、一部の人材採用を抑制していることがあります。この2点、つまり構造改革の影響と採用抑制が重なり、結果的にエンジニアの人数が減少する結果となりました。

大貫氏からのご挨拶

本日はお忙しい中、当社の説明会にお集まりいただき、誠にありがとうございました。説明の中でもお伝えしたように、現在、「Reignite2030」を私が主導で推進しています。この活動は、当社の価値を向上させ、最終的には利益の増加につながると信じて取り組んでいます。引き続き、当社にご注目いただけると幸いです。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4429

|

932.0

(12/05)

|

-19.0

(-1.99%)

|

関連銘柄の最新ニュース

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 10/18 15:00

-

週間ランキング【値下がり率】 (10月17日) 10/18 08:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 10/15 15:49

-

東証グロース(大引け)=値上がり優勢、ヴレインS、ゼンムテックがS高 10/15 15:33

-

東証グロース(前引け)=値上がり優勢、ナノMRNA、フェニクスBがS高 10/15 11:33

新着ニュース

新着ニュース一覧-

-

-

今日 17:30

-

今日 17:00