【QAあり】メディカル一光グループ、通期純利益計画に対し53%進捗 年120円配・配当性向35%維持し株主還元を強化

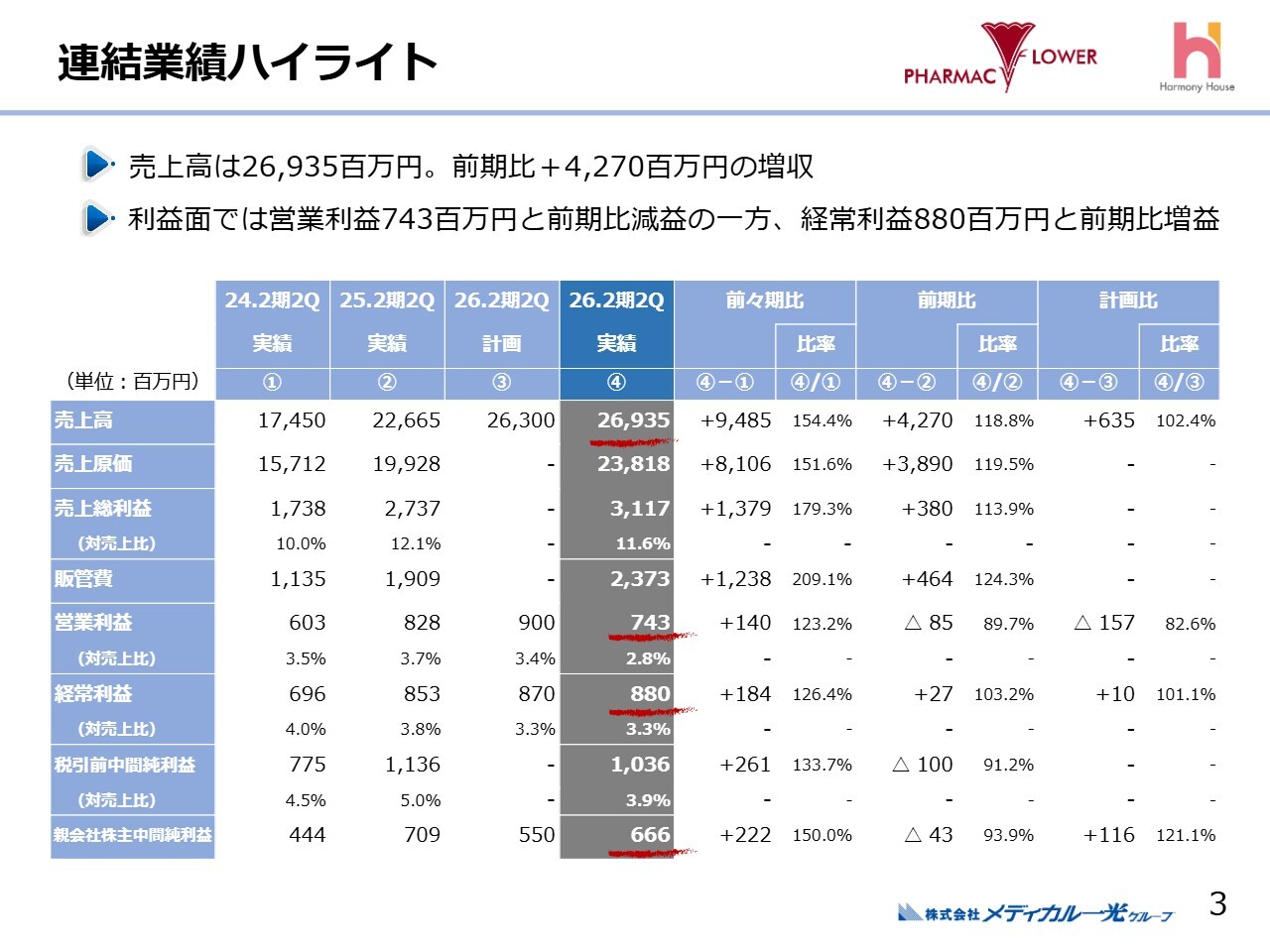

連結業績ハイライト

遠山邦彦氏:メディカル一光グループの管理全般を担当しています、常務取締役の遠山です。本日はお忙しい中、当社の決算説明会にご出席いただき、ありがとうございます。

私から、メディカル一光グループ、2026年2月期第2四半期の決算説明を始めます。まずは、第2四半期の連結業績のハイライトについてご説明します。スライドの表中央に、第2四半期の主な計数を掲載しています。

前々期比、前期比、計画比について記載しています。第2四半期の売上高は269億3,500万円、営業利益は7億4,300万円、経常利益は8億8,000万円、中間純利益は6億6,600万円です。

計画比をご覧いただくと、売上高は計画に対してプラス6億3,500万円、営業利益はマイナス1億5,700万円、経常利益はほぼ計画どおりで着地しています。最終の中間純利益は計画を上回り、プラス1億1,600万円となりました。

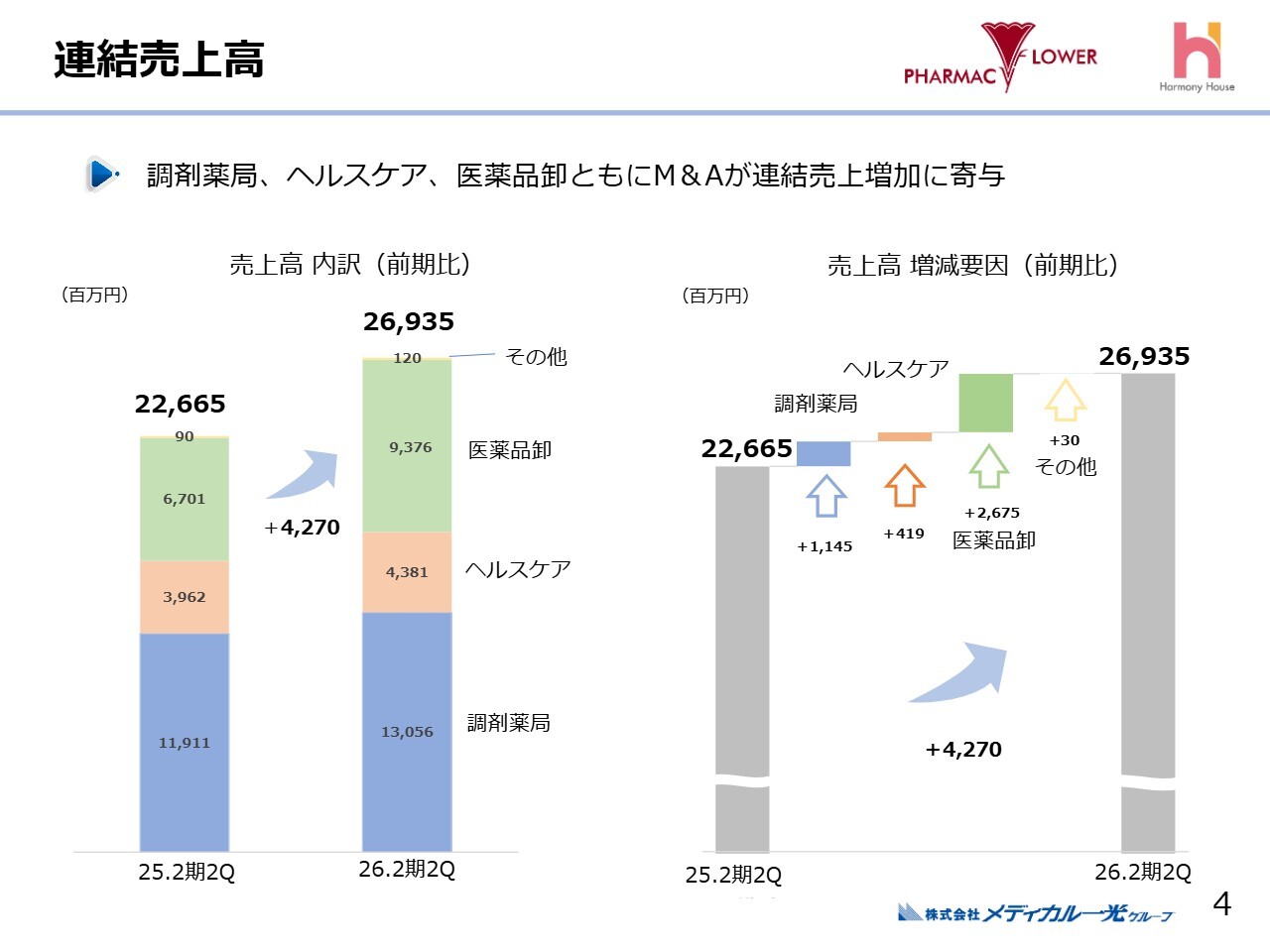

連結売上高

売上高のセグメント別増減をグラフ化したものです。左側のグラフは、連結売上高に対する部門別売上高を示しています。

調剤薬局事業について、前期が119億1,100万円、今期が130億5,600万円となっています。ヘルスケア事業について、前期が39億6,200万円、今期が43億8,100万円です。医薬品卸事業について、前期が67億100万円、今期が93億7,600万円となっています。

その他については、少額のため割愛します。トータルでは、前期が226億6,500万円、今期が269億3,500万円となり、合計でプラス42億7,000万円となりました。

右側のグラフは、売上高プラス42億7,000万円の増減内訳を示しています。調剤薬局事業は前期からプラス11億4,500万円、ヘルスケア事業はプラス4億1,900万円、医薬品卸事業はプラス26億7,500万円、その他がプラス3,000万円という内訳になっています。

ご覧のとおり、最も大きく伸びているのは医薬品卸事業です。前期の下期に3社、今期の上期に2社をM&Aにより子会社化したことが、売上増加に寄与しています。

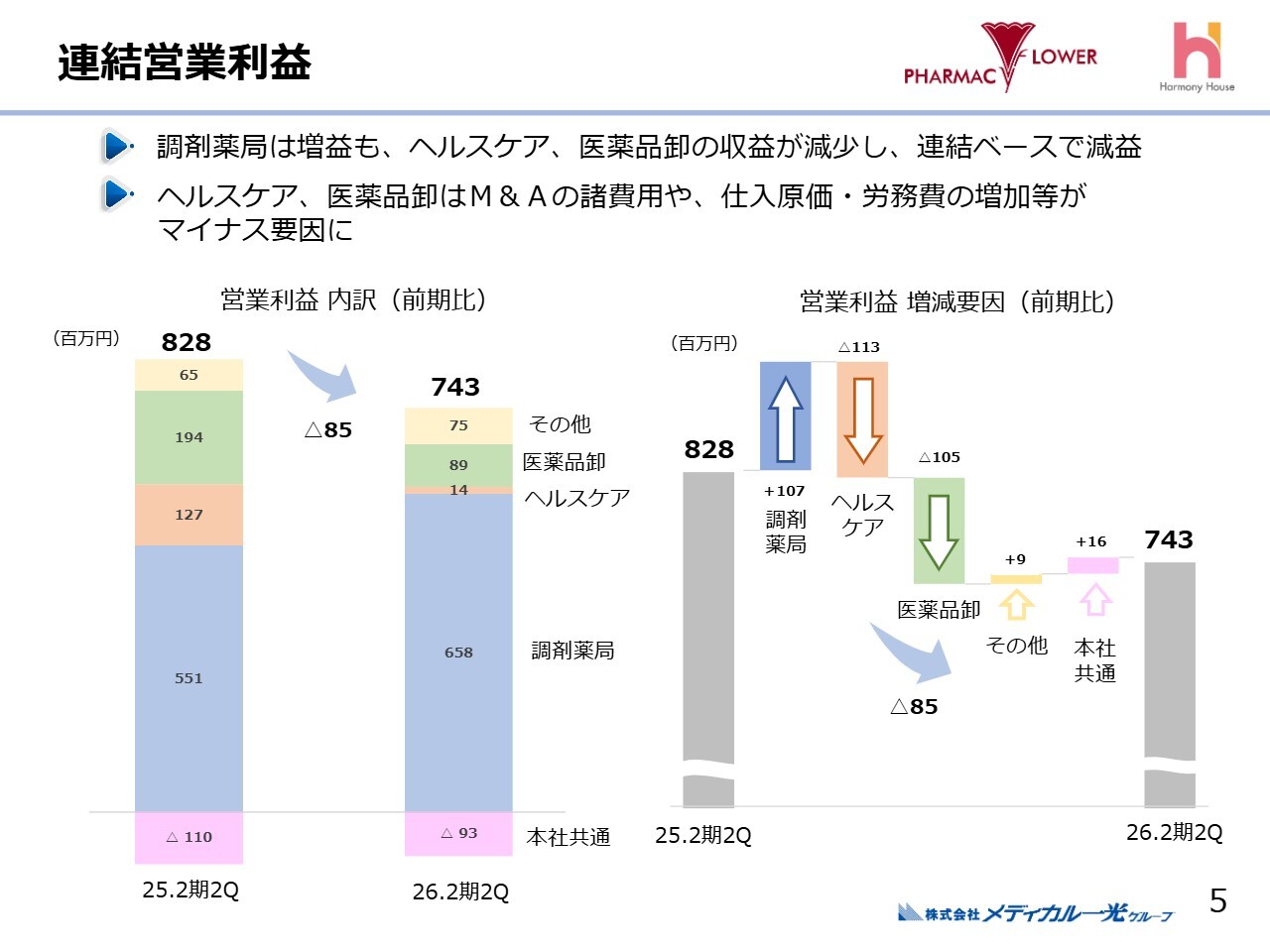

連結営業利益

連結の営業利益です。先ほどの売上高と同様に、セグメント別で色分けしています。

調剤薬局事業について、前期の営業利益が5億5,100万円、今期が6億5,800万円となっています。ヘルスケア事業について、前期が1億2,700万円、今期が1,400万円です。医薬品卸事業について、前期が1億9,400万円、今期が8,900万円となっています。

その他は、スライドをご覧のとおりです。合計すると、前期は8億2,800万円、今期は7億4,300万円で、8,500万円のマイナスとなりました。

右側のグラフは、営業利益の増減要因を示しています。調剤薬局事業は、増益を確保しました。一方で、ヘルスケア事業と医薬品卸事業は営業利益が減少しています。

減少要因について簡単に触れると、ヘルスケア事業においては、上期にM&Aを実施した際の諸費用が4,200万円ほど発生しました。この部分は、期初には想定していなかったものです。

ヘルスケア事業は介護事業に該当し、介護職員の処遇改善に関する補助金を営業外収益に計上しています。それに伴う労務費が販管費に計上されているため、その分が費用として利益を押し下げている状況です。

また、本年3月に三重県桑名市で新たに介護施設をオープンしており、その先行コストも織り込んでいます。

医薬品卸事業について、2年ほど前から急激な原価率の上昇が見られ、足元でもその傾向が続いています。また、当中間期には医薬品卸事業におけるM&Aを展開しており、それに伴う仲介手数料などの諸費用が利益を押し下げる要因となっています。

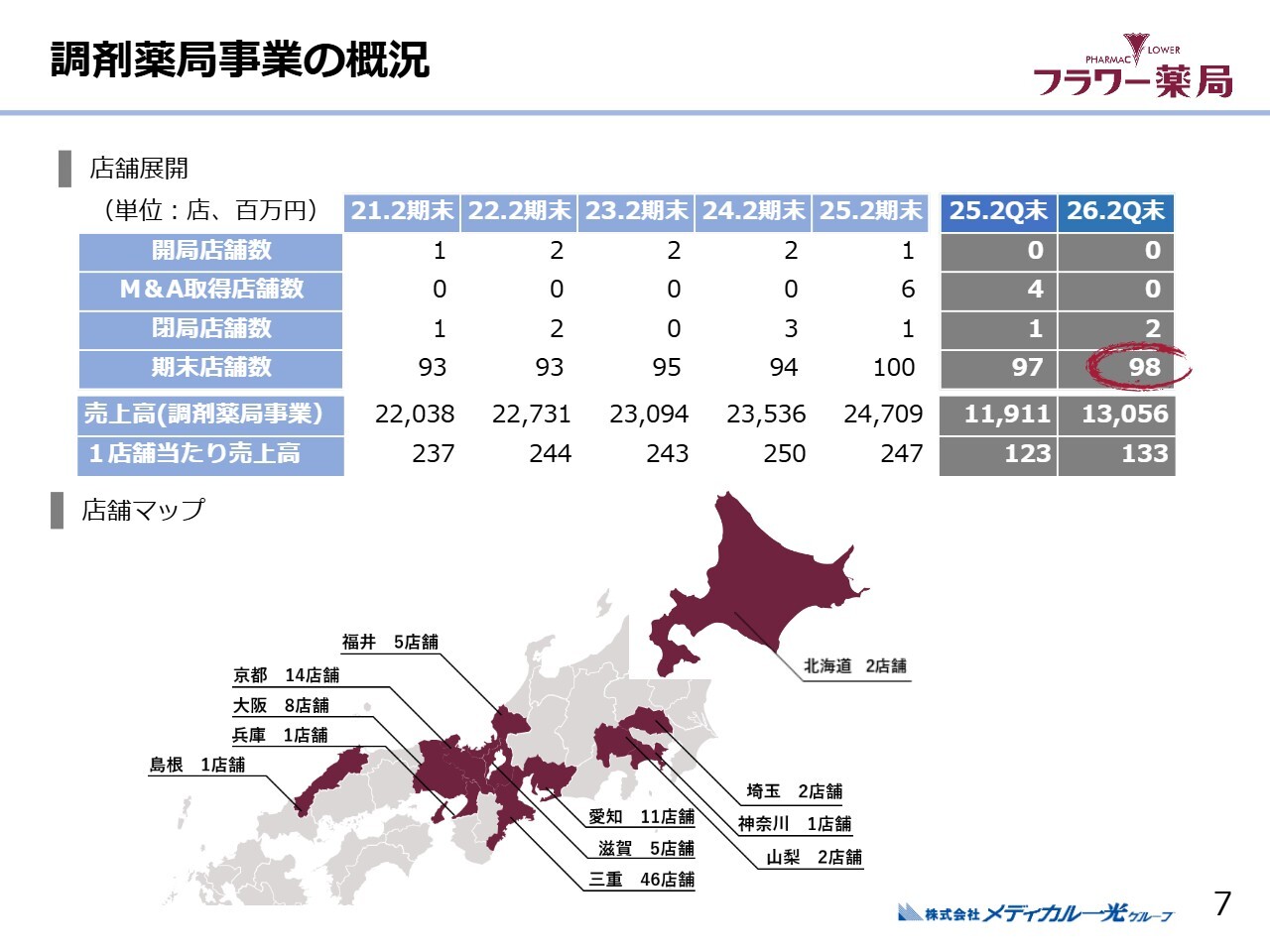

調剤薬局事業の概況

セグメント別の概要を簡単にご報告します。調剤薬局事業についてです。スライドは、当社グループの調剤薬局の店舗数の推移と展開エリアを示したものとなります。

ご覧のとおり、第2四半期末(8月末)時点で、当社グループの店舗数は98店舗です。1年前と比較すると、純増で1店舗増加しています。本社所在地である三重県が98店舗中46店舗を占め、全体の半数近くとなっています。京都地区には、次いで多い14店舗を構えています。

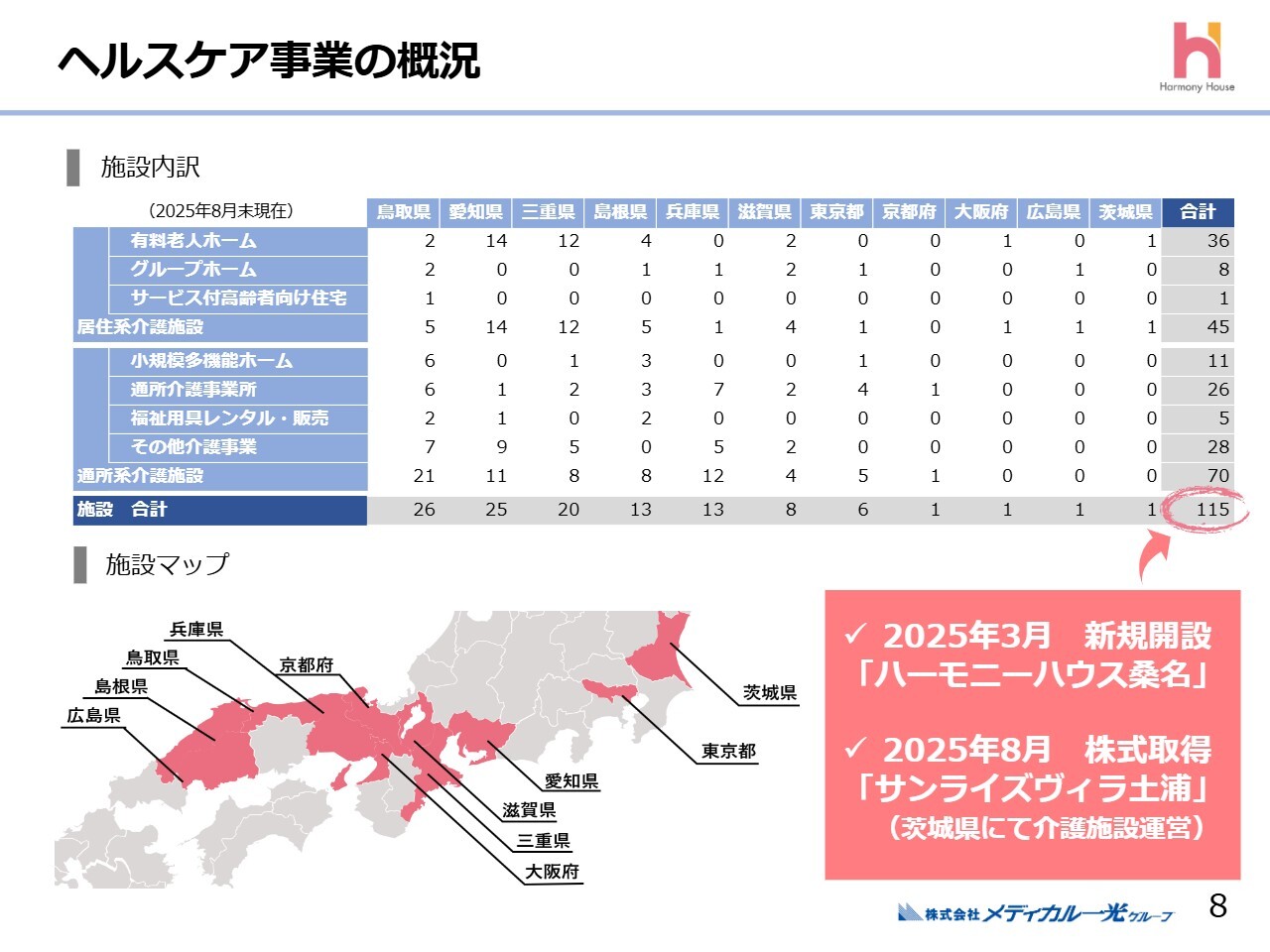

ヘルスケア事業の概況

ヘルスケア事業についてです。スライドは、ヘルスケア事業の各施設の地域別分布図、施設数、施設マップとなります。ご覧のとおり、当社は三重県と愛知県、関西、中国地方を中心に展開しています。

当中間期に新たに2つの施設が当社に加わりました。3月には、三重県桑名市にて「ハーモニーハウス桑名」という入居型の介護施設をオープンしました。こちらは、50床の介護施設です。

8月には、茨城県で介護施設を運営している株式会社サンライズヴィラ土浦の株式を当社が取得しました。サンライズヴィラ土浦は、137床の入居型の介護施設です。

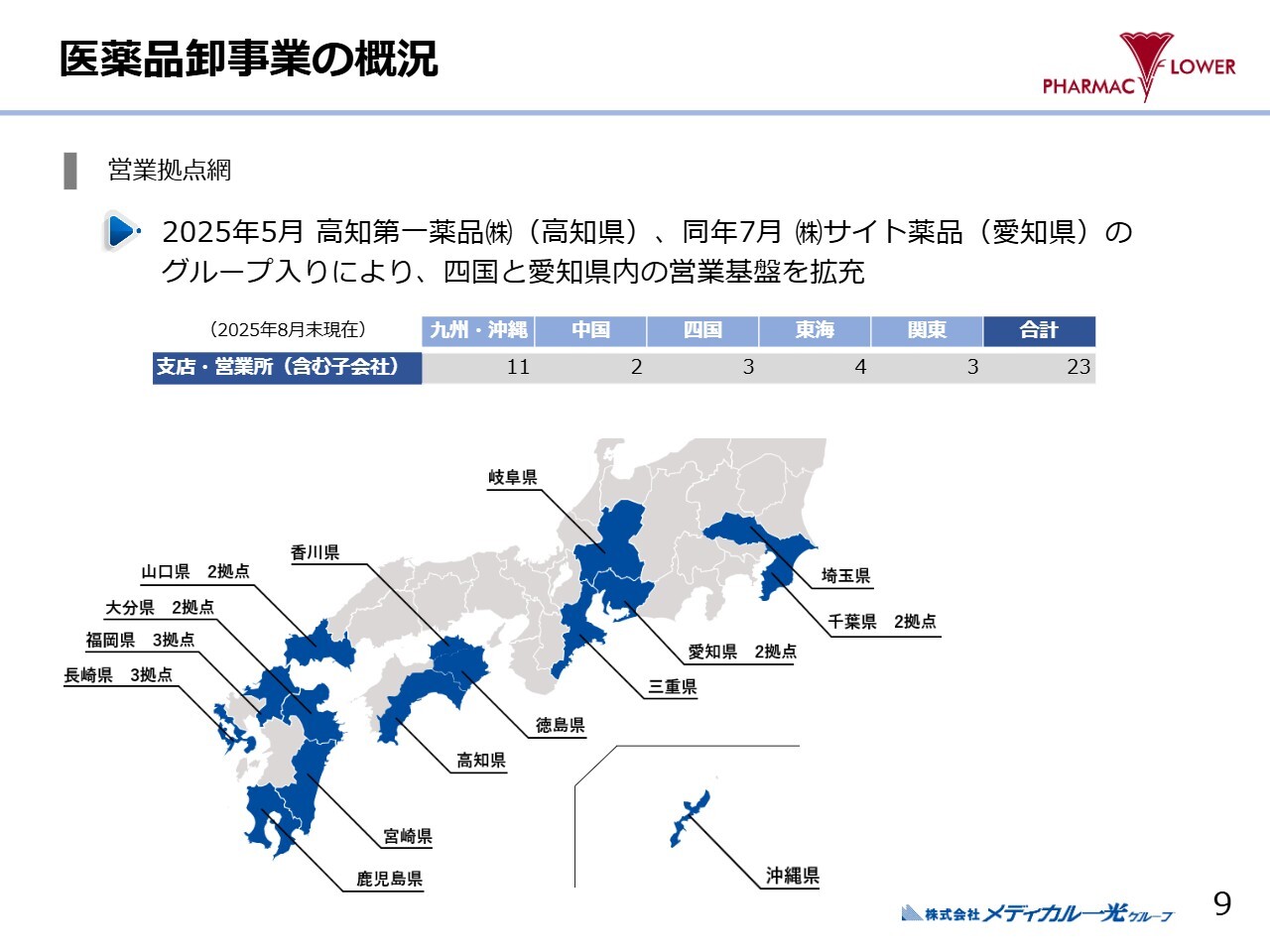

医薬品卸事業の概況

医薬品卸事業についてです。当中間期において、5月に高知県に本社を置く高知第一薬品株式会社、7月に愛知県に本社を構える株式会社サイト薬品が新たに当社グループに加わりました。

当社グループの医薬品卸事業の拠点網は、以下のような状況になっています。九州・沖縄で支店・営業所は11ヶ所、中国地方で2ヶ所、四国で3ヶ所、東海で4ヶ所(うち愛知県に2ヶ所)、関東で3ヶ所、合計で23ヶ所まで増加しています。

下期においては、新たにグループ入りした2社をメディカル一光と合併し、早期に統合効果を発現できるよう、組織体制を強化していく予定です。

以上、調剤薬局事業、ヘルスケア事業、医薬品卸事業についてご紹介しました。

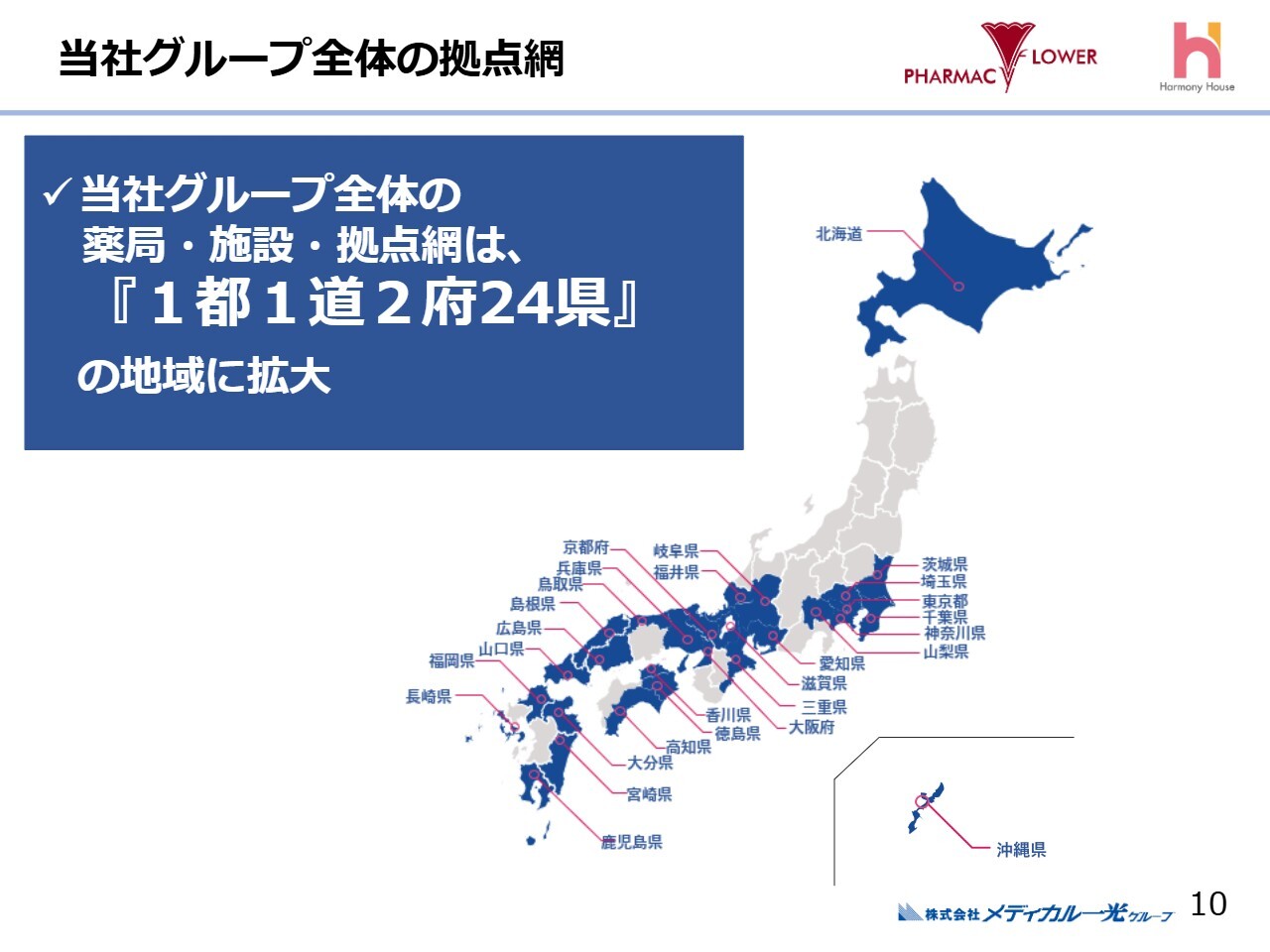

当社グループ全体の拠点網

トータルで見た当社グループ全体の拠点網です。当中間期末時点で、「1都1道2府24県」の地域に拡大していることがご確認いただけるかと思います。

当中間期のM&A実績

先ほどご説明したM&Aの実績をまとめたものです。今年4月に発表した中期経営計画では、M&Aを成長戦略の柱に据えています。当中間期もその計画に基づいて活動した結果、医薬品卸事業で2社、ヘルスケア事業で1社のM&Aを実施しました。

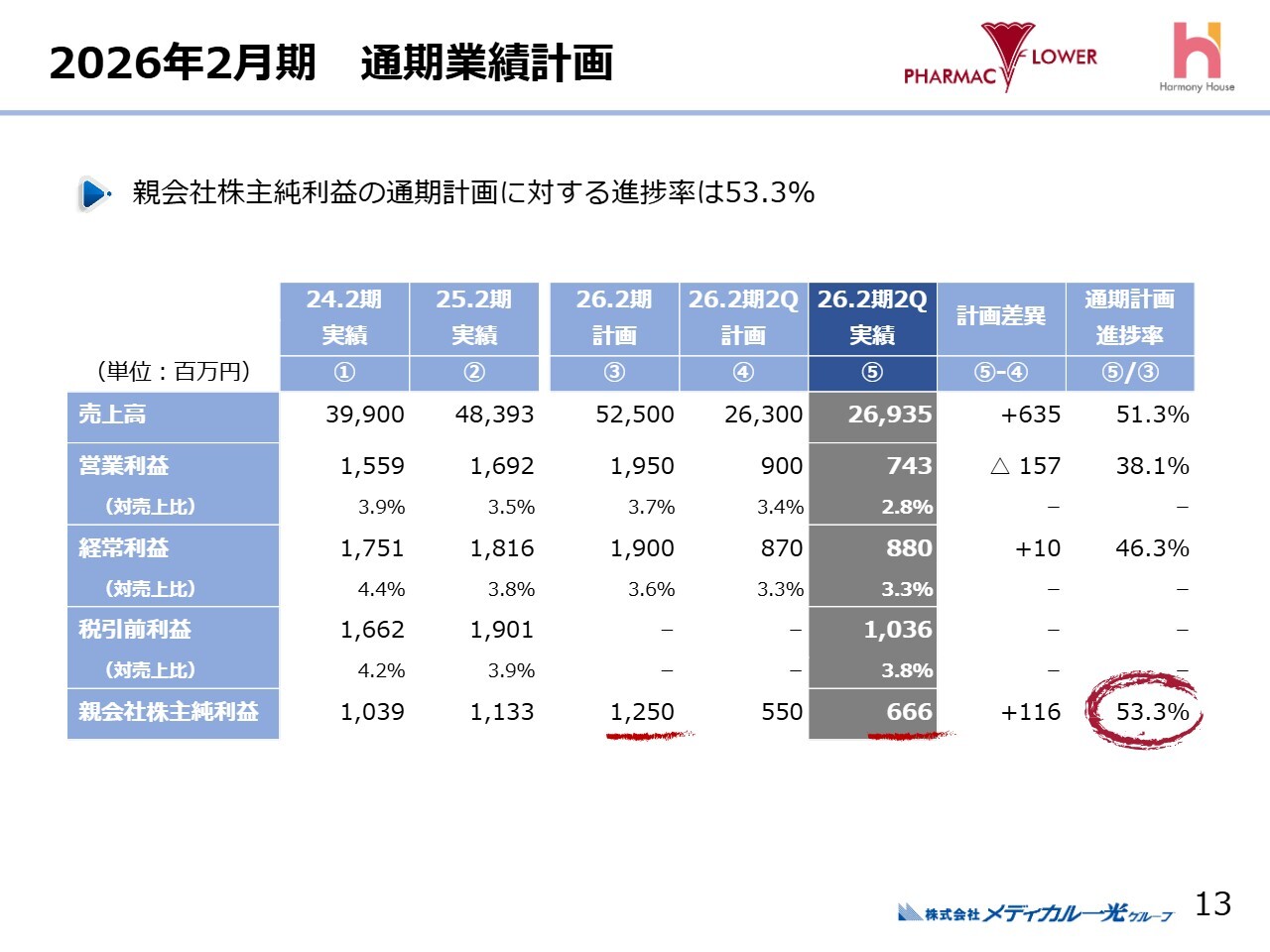

2026年2月期 通期業績計画

通期業績の計画についてです。スライドの表は、期初に打ち出した計画ですが、最終純利益の部分をご注目ください。計画では、通期で12億5,000万円を見込んでおり、当中間期では6億6,600万円を達成しており、その進捗率は53.3パーセントと順調に推移しています。

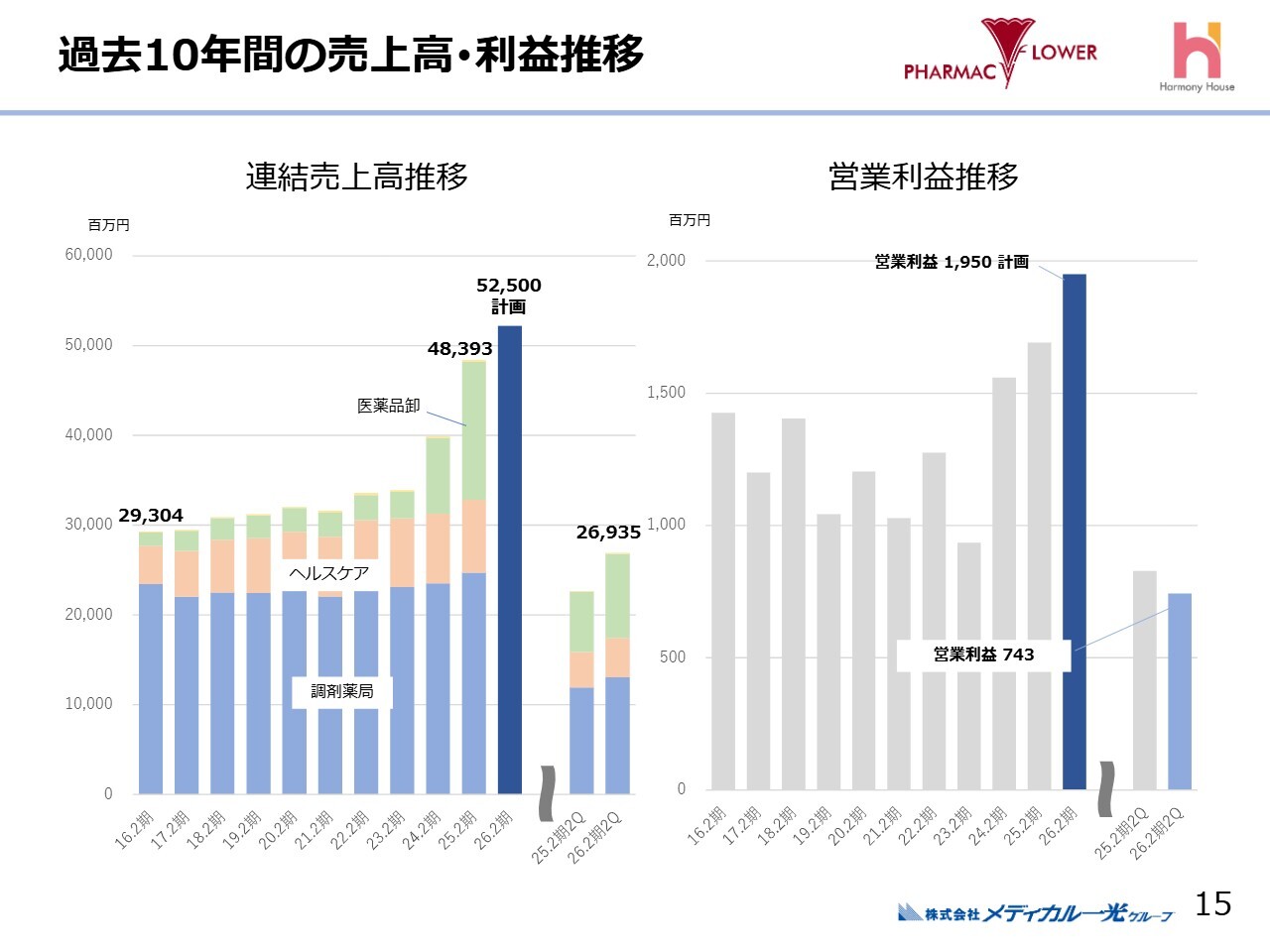

過去10年間の売上高・利益推移

過去10年間の業績および財務についてご説明します。スライドは、過去10年間の売上高と利益のトレンドをご理解いただくためのものです。先ほどの説明と一部重複するため、詳細は割愛します。

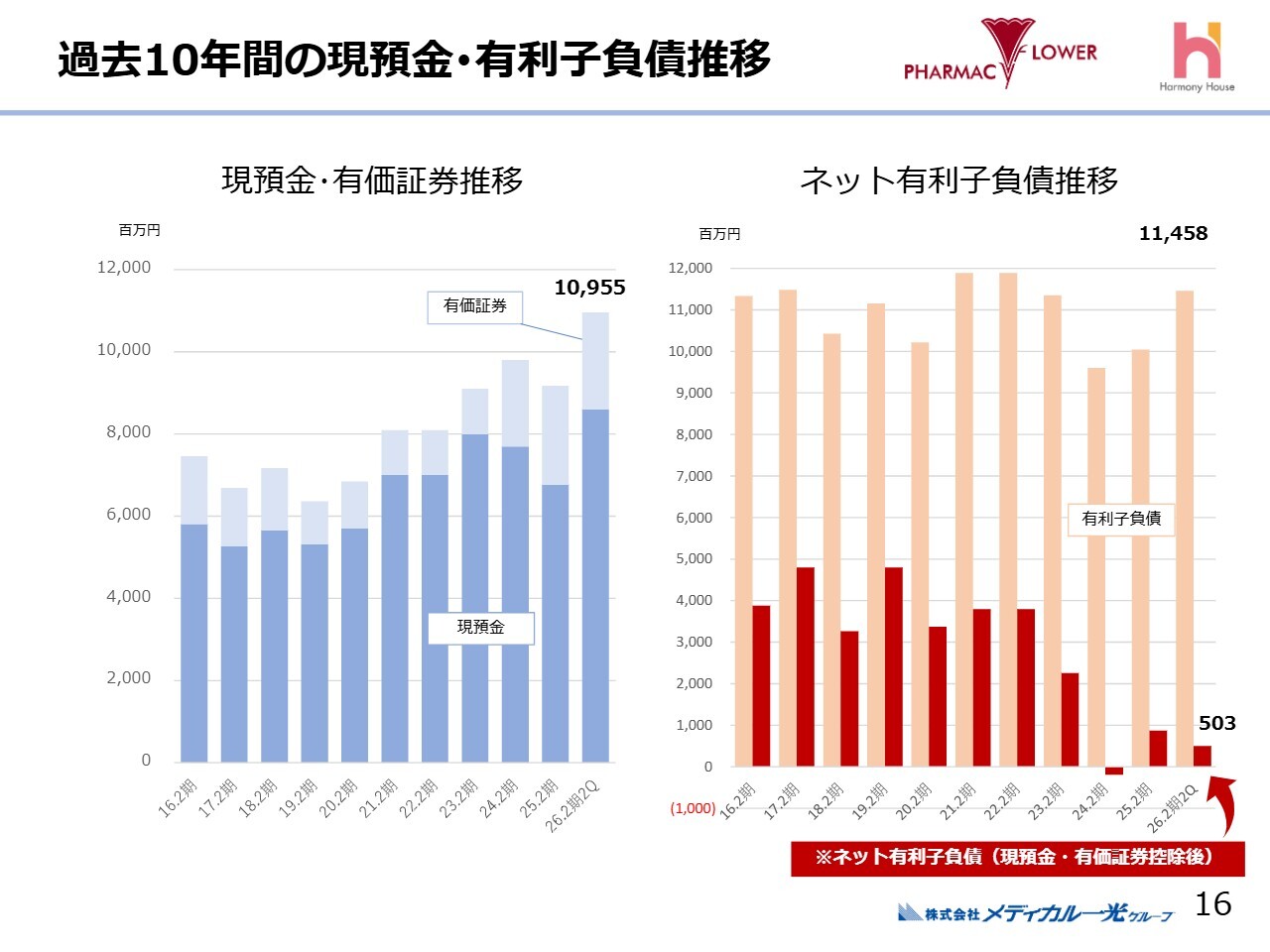

過去10年間の現預金・有利子負債推移

スライドは、過去10年間の現預金と有価証券の合計の推移を示したものです。グラフでは、有利子負債から換金可能な有価証券および現預金を差し引いたネット有利子負債の推移を、濃い赤色で表しています。現預金と有価証券の合計は、109億5,500万円まで積み上がっています。

有利子負債も114億5,800万円となっていますが、ネットで算出すると、右側のグラフ右下にあるように5億300万円となります。ネット有利子負債としては、前期末と比較して減少していることがおわかりいただけるかと思います。

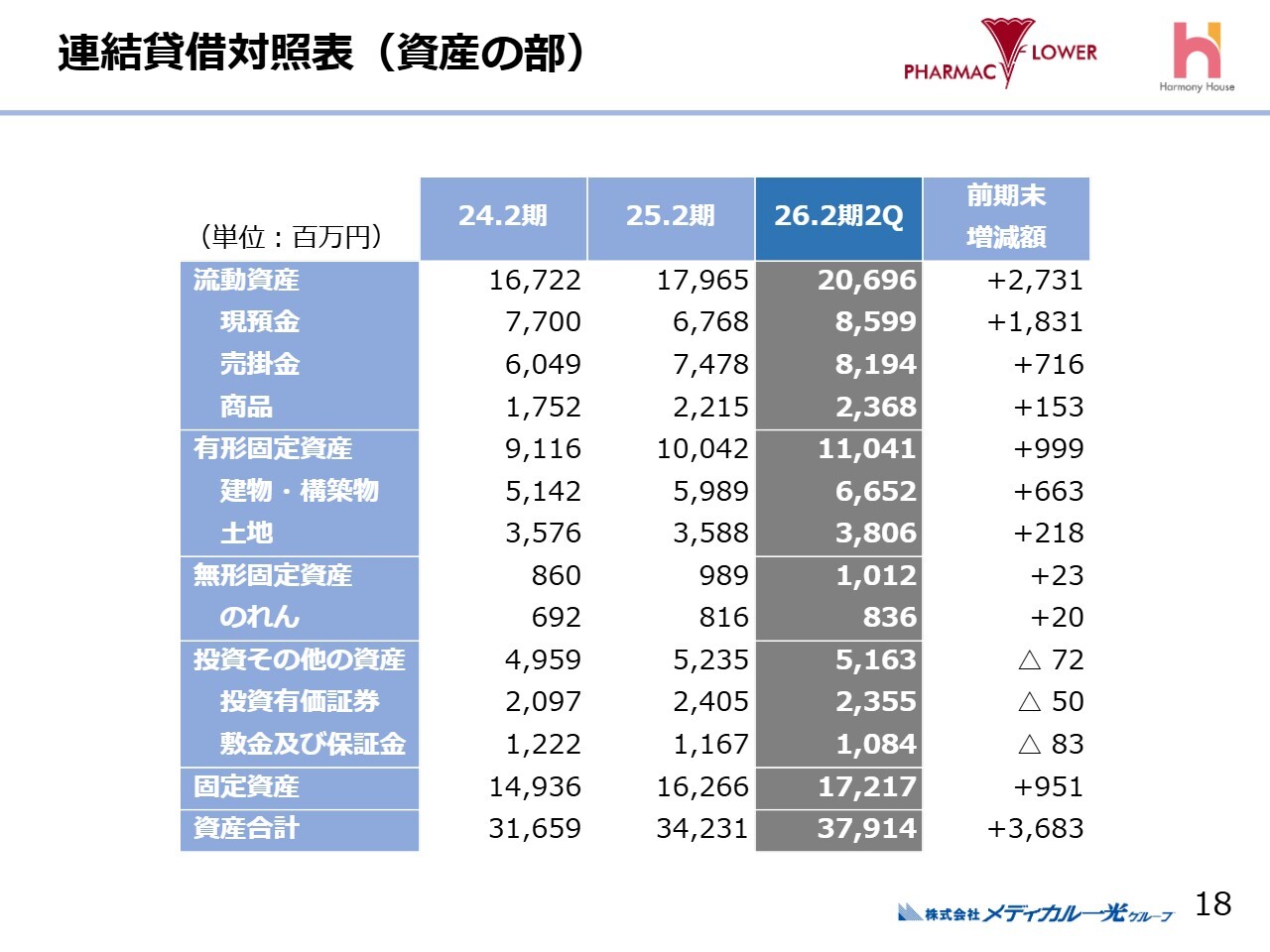

連結貸借対照表(資産の部)

当社の財務状況についてご説明します。連結貸借対照表の資産の部のサマリーです。現預金は当中間期で85億9,900万円まで積み上がり、前期末比で18億3,100万円増加しています。総資産は、スライドをご覧のとおりです。

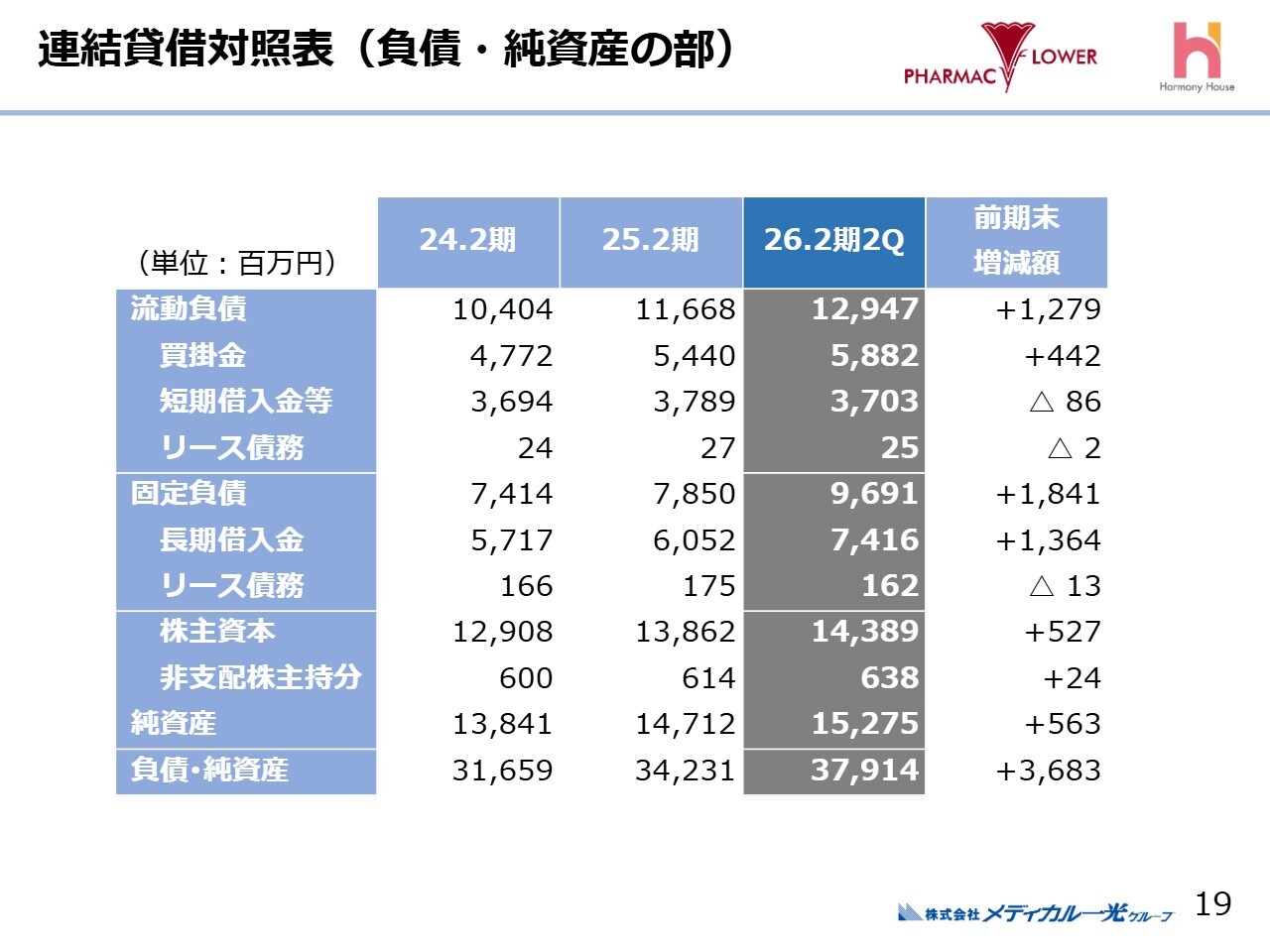

連結貸借対照表(負債・純資産の部)

連結貸借対照表の負債と純資産の部のサマリーです。ご覧のとおり、M&Aなどの投資案件を背景に借入金が増加しています。

現預金が積み上がり、実際にはネットの有利子負債が前期末よりも減少していることは、先ほどのグラフで示したとおりです。なお、純資産は約152億円まで積み上がっている状況です。

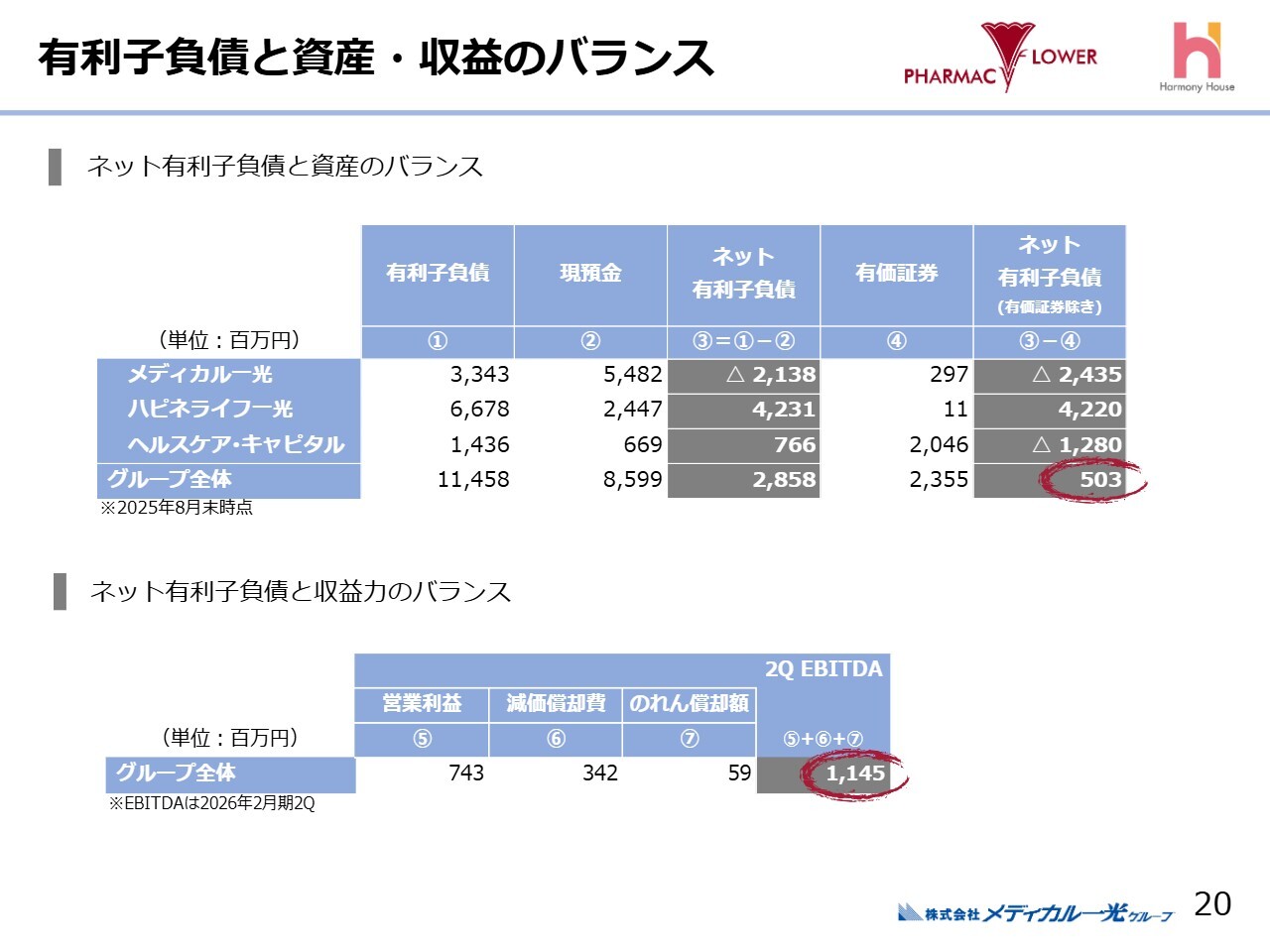

有利子負債と資産・収益のバランス

スライドは、有利子負債と収益のバランスを示したものです。有利子負債については繰り返しになりますので割愛しますが、当中間期のEBITDAは11億4,500万円となっています。

このバランスをご覧いただくと、有利子負債の実際の水準と収益力を比較しても、特に問題のない水準に落ち着いていることがおわかりいただけるかと思います。

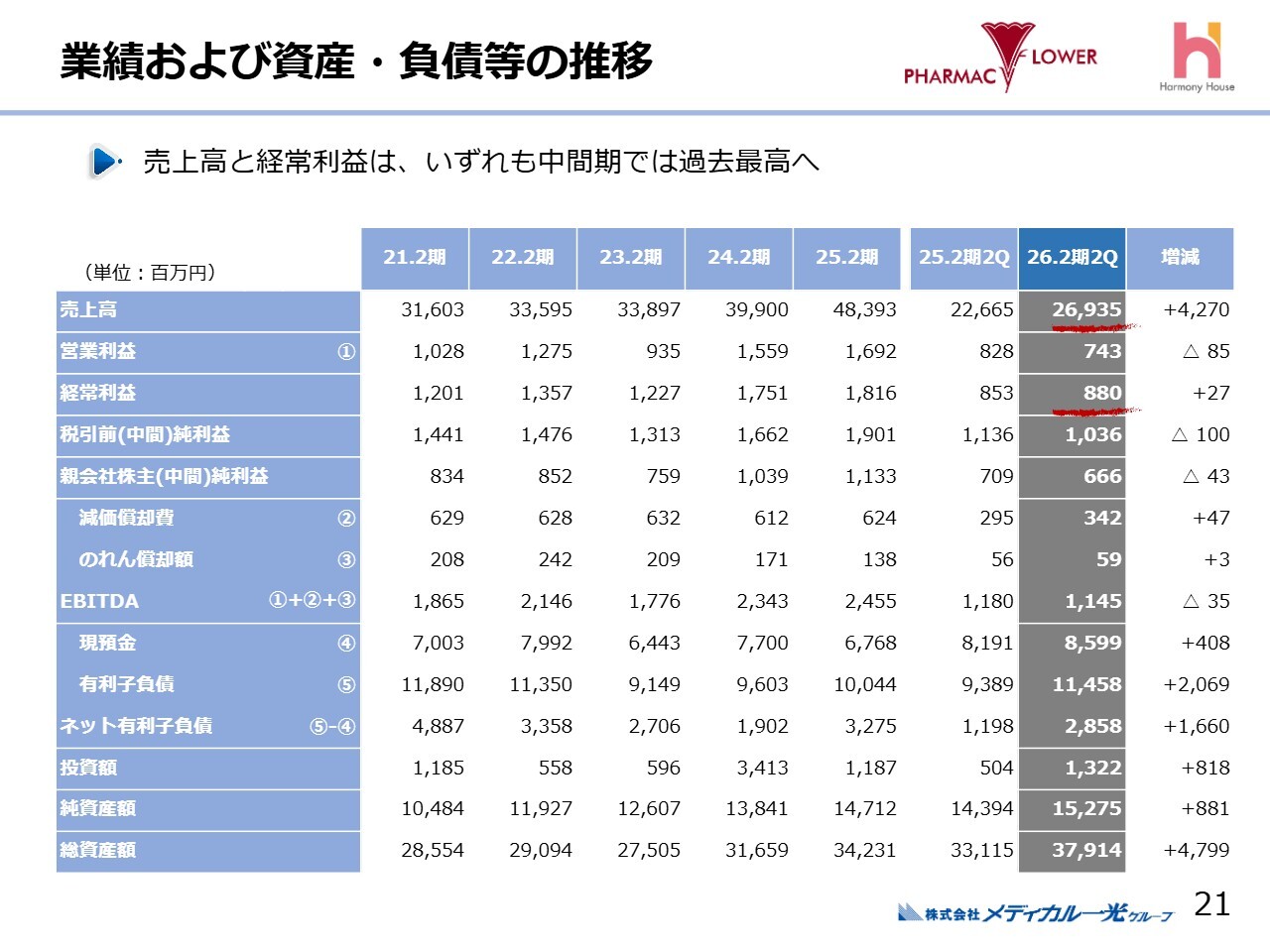

業績および資産・負債等の推移

業績および資産負債の推移です。スライドは、直近の通期業績5期分と中間期2期分の数値を示しています。これまでの説明とやや重複しますが、当中間期の売上高と経常利益はいずれも、過去の中間期ベースで最高の水準となっています。

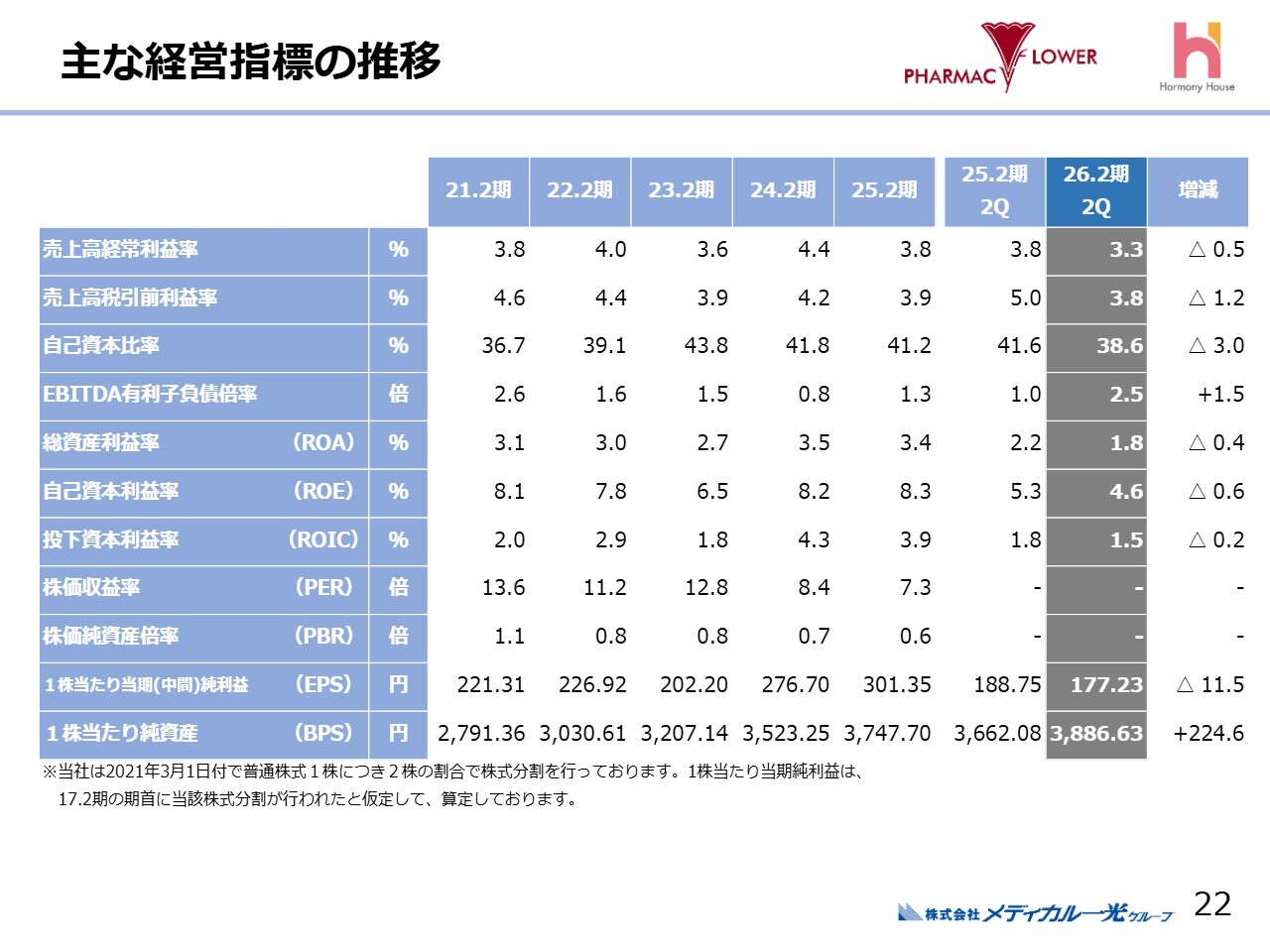

主な経営指標の推移

主な経営指標についてご説明します。主なポイントとして、利益率は売上高経常利益率と売上高税引前利益率のいずれも、前期と比較して低下しています。医薬品卸事業を主体とする中で、原価の上昇が影響し、全体的に利益率は厳しい状況となっています。

スライドの表の中央にあるROA、ROE、ROICといった指標については、M&Aによる総資産の増加が影響し、前期と比較して低下しているのが実情です。1株当たり純利益および純資産は、スライドのとおりです。

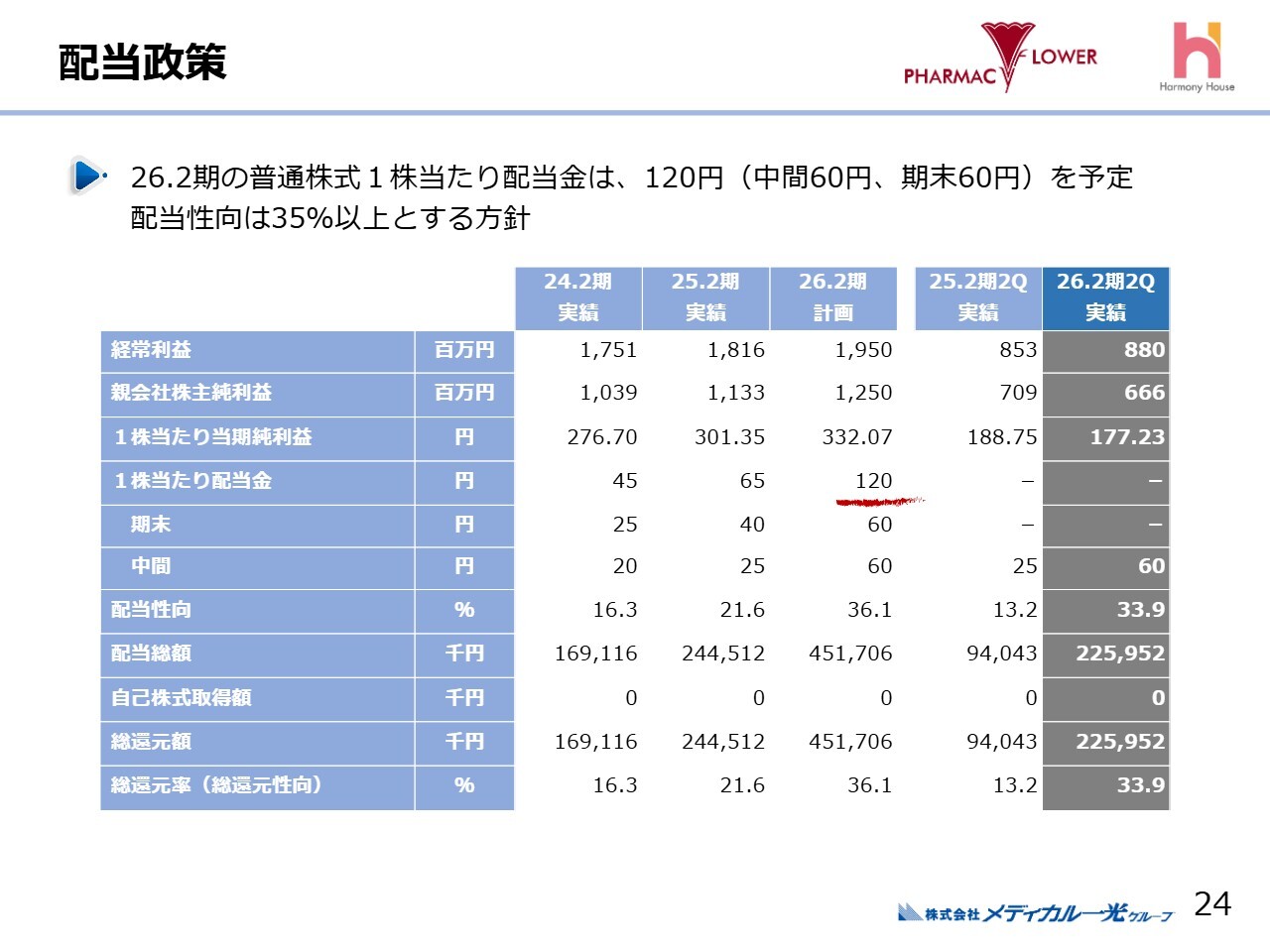

配当政策

配当政策についてです。当中間期の配当金60円については、先月すでにプレスリリースを行っています。期末の予想配当金も同様に、プレスリリースの内容どおりです。

年間で配当金は120円となり、4月の中期経営計画で掲げた配当性向35パーセント以上の方針に沿った内容をこの期末に見込んでいます。

以上、駆け足となりましたが、私からの説明を終わります。ありがとうございました。

質疑応答:医薬品卸売事業におけるM&Aの展望について

質問者:医薬品卸売事業についておうかがいします。M&Aが成長の柱であるというお話があったと思いますが、今後もさらにM&Aを進めていかれるのでしょうか?

南野利久氏(以下、南野):当社は、ジェネリック医薬品に特化した卸売業を営んでいます。その対象となる企業は合従連衡が繰り返され、最近では選択肢が限られてきている状況です。

そのような中で、どのように対応していくかという点については、機会があれば事業の拡大を図りたいと考えています。

質問者:具体的に連携されている企業などがありましたら教えていただけますでしょうか?

南野:その点については、この場でお答えすることはできません。何卒ご容赦ください。

質疑応答:静岡沢井薬品の買収交渉中止について

質問者:静岡沢井薬品株式会社の買収交渉を4月に中止するとのお話がありました。その事情について教えてください。

南野:相手先があることですので、合意には至らなかったという結果のみお伝えします。

質疑応答:医薬品卸事業のM&Aに関する影響について

質問者:医薬品卸事業について、E-BONDグループの株式会社ウィーズが積極的に買収を進めているとのことです。仲介料などが高くなっていると感じるのですが、その影響について教えてください。

南野:私は直接お会いしてお話ししたことがなく、そちらにはそちらの方針があるかと思います。当社は、当社の方針で進めていきたいと考えています。

質疑応答:将来を見据えた組織体制について

質問者:すでに買収した2社について、今後組織改定を行い、新たな体制を構築していくことになると思います。数年先を見据えた組織のかたちについて、どのようなイメージをお持ちか教えてください。

南野:数年先については、なかなか正確に予測することは難しいですが、ジェネリック医薬品の市場が拡大していくことは確実だと思っています。高齢化社会の進展に伴い、ますます拡大が見込まれるため、当社のような販売代理店もそのニーズに応える市場の拡大に伴って大きなチャンスがあると捉えています。

質疑応答:採用状況の変化について

質問者:御社は事業を増やしている場合もあり、時系列で見た人員数の推移がわかりにくくなっています。人員採用が非常に難しくなっている影響がどのように現れているのでしょうか?

部門ごとに違いはあるかもしれませんが、全般的に見て、御社のような規模の会社は業界を問わず採用を増やすと言っても、逆に減少している会社も多いことが、日本全国で見られる現象かと思います。

御社の採用状況について、コロナ禍以前と比べてどのように変化しているか教えてください。

南野:当社は労働集約型産業であり、人がいなければ成り立たない事業です。当社の3つの事業すべてが労働集約型であり、人材が不可欠であると考えています。

特に人材不足が原因で大きな問題が発生しているわけではありませんが、介護事業では計画どおりに採用が進むわけではありません。現在、外国人の方にも約20名働いていただいています。そのような人材を活用して対応しています。

質問者:例えば一昨年や昨年と比べて、採用面でどのような変化があるのかをお聞きしたいです。

南野:一昨年は千数百名だったのが、現在は2,200名から2,300名ほどになっています。パートと正社員がいるため、常勤換算での人数についてはご容赦ください。

質問者:ご実感としては、あまり変わっていないということでしょうか?

南野:おっしゃるとおりです。

質疑応答:今後の配当金方針について

質問者:来年以降の配当に関して、大幅に配当金を変更されています。どのような状況になれば変更するのか、どのような状況が続くのであれば増額するのかなど、配当の考え方について教えてください。

南野:今年、流動化を図るということも含めて、配当性向35パーセント以上としました。どのような時に増額するのかという点については、税引前利益が増加した場合に配当性向35パーセント以上となるため、それに比例して増額していきます。

質問者:さらに比率を増やす、あるいは見直しを行う余地や、逆に投資の関係で配当還元の方法を減らす可能性があるかどうかについてはいかがでしょうか?

南野:何かを前提にお答えするのは非常に難しいのですが、当社の過去の経緯からお伝えすると、それほど多額の投資が集中したことはありません。

そのため、目標値を設定し、35パーセント以上を目指すということを今年お伝えしたばかりですので、これを1つの目安にしていただければと思います。

質疑応答:M&Aの効果について

質問者:M&Aに注力していくことになると思いますが、足元の売上高や利益率の減少を踏まえ、どのような効果を見込んで今後M&Aを進めていくのか教えてください。

南野:18ページの貸借対照表をご覧ください。のれんの項目を確認すると、2024年2月期は6億9,200万円、2026年2月期中間期では8億3,600万円となっています。中間期同士を比較すると、売上は170億円から269億円へと、約5割増加しています。

しかし、のれんが増加していないことから、非常に限られたチャンスの中でM&Aを実施していることがわかります。

のれんを多く支払ってM&Aを行えば、収益に影響する可能性がありますが、当社はのれんが収益に影響しないM&Aを実行しています。ただし、これは容易なことではないとご理解いただきたいと思います。

売上は5割増加しましたが、のれんが増えていない点が当社の強みだと考えています。

質疑応答:M&Aの注力領域について

質問者:御社の3つの事業の中で、今後どの領域においてM&Aに注力し、強化していくのかを、差し支えない範囲で教えてください。

南野:現在、医薬品卸事業は合従連衡の最終段階にあると考えています。このため、医薬品卸事業や介護事業では今後、類似の案件が多く出てくると見込んでいます。

質問者:例えば、進出していない都道府県などに注力していくのか、それともすでに注力しているところに特化していくのか、どちらになるのでしょうか?

南野:当社は、現在展開している地域を中心に効率よく展開していきたいと考えています。この方針については前回もお伝えしたとおりで、変更はありません。

質疑応答:ジェネリック医薬品卸のM&AとPMIのポイントについて

質問者:直近、ジェネリック医薬品卸のM&Aのペースが非常に上がってきているとのことでした。事業シナジーをより早く活かすために主にPMIで重点的に考えているポイントについて、差し支えない範囲で教えてください。

南野:医薬品卸事業のM&Aにおいて、継続性をどのように保つかが最も重要だと考えています。そのためには文化を共有することが不可欠であり、必ずしも単に数字を合わせるためだけに合併するわけではありません。

質疑応答:調剤薬局事業と医薬品卸事業の地域エリア展開について

質問者:調剤薬局事業と医薬品卸事業の地域に関して、既存エリア内での進行、つまり買収を中心に進めていくというお話があったかと思います。

現在、医薬品卸事業と調剤薬局事業のエリアには微妙な違いがありますが、最終的には、数年または中期的に、両事業のエリアが重なっていくような展開を考えているということでしょうか?

南野:それぞれの事業は似ているようで、実際にはまったく別の事業であると考えています。そのため、地域を重ねるといった概念はありません。すべての事業は、現在の地域内で近隣を中心に展開していきます。人員の配置や本社管理の観点からも、そのようなかたちで進めていきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3353

|

2,684.0

(12/05)

|

-11.0

(-0.40%)

|

関連銘柄の最新ニュース

-

メディ一光G(3353) 子会社の役員人事に関するお知らせ 11/27 15:30

-

個別銘柄戦略:KOAや日本M&Aに注目 10/24 09:17

-

メディ一光G(3353) 通期業績予想の修正および期末配当予想(修... 10/23 15:30

-

メディ一光G、今期経常を一転1%減益に下方修正 10/23 15:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 10/11 15:00

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

-

-

12/07 17:30

-

12/07 17:00